バレット食道市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

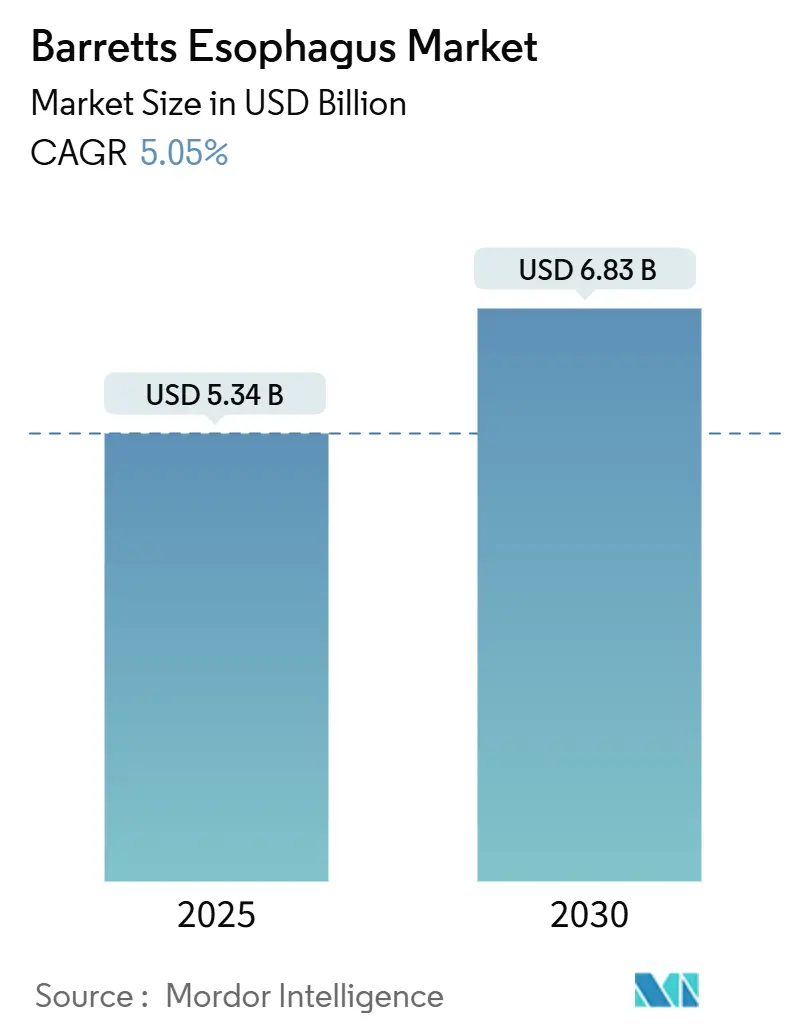

| 市場規模 (2025) | 5.34 十億米ドル |

| 市場規模 (2030) | 6.83 十億米ドル |

| 成長率 (2025 - 2030) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバレット食道市場分析

バレット食道の市場規模は2025年に53億4,000万米ドルに達し、2030年までに68億3,000万米ドルへと拡大する見込みで、予測期間中のCAGRは5.05%を反映しています。需要の勢いは、胃食道逆流症(GERD)有病率の上昇、コンピューター支援内視鏡検査の急速な普及、アブレーション療法に対する償還の拡大という複合的な要因から生じています。市場の既存企業は、異形成検出精度を高めながら処置時間を短縮する人工知能(AI)モジュールを展開しており、製品差別化と価格決定力を強化する進歩をもたらしています。凍結療法の良好な忍容性プロファイルが患者の受容を広げる一方、再生細胞シート研究は組織修復プロトコルへの長期的な転換を示唆しています。競争の激しさは中程度であり、技術パートナーシップや戦略的買収—とりわけOlympusによる2025年のクラウドAIスタートアップOdin Visionの買収—は、主要企業がデータサイエンス能力を内部化する意欲を示しています。

主要レポートのポイント

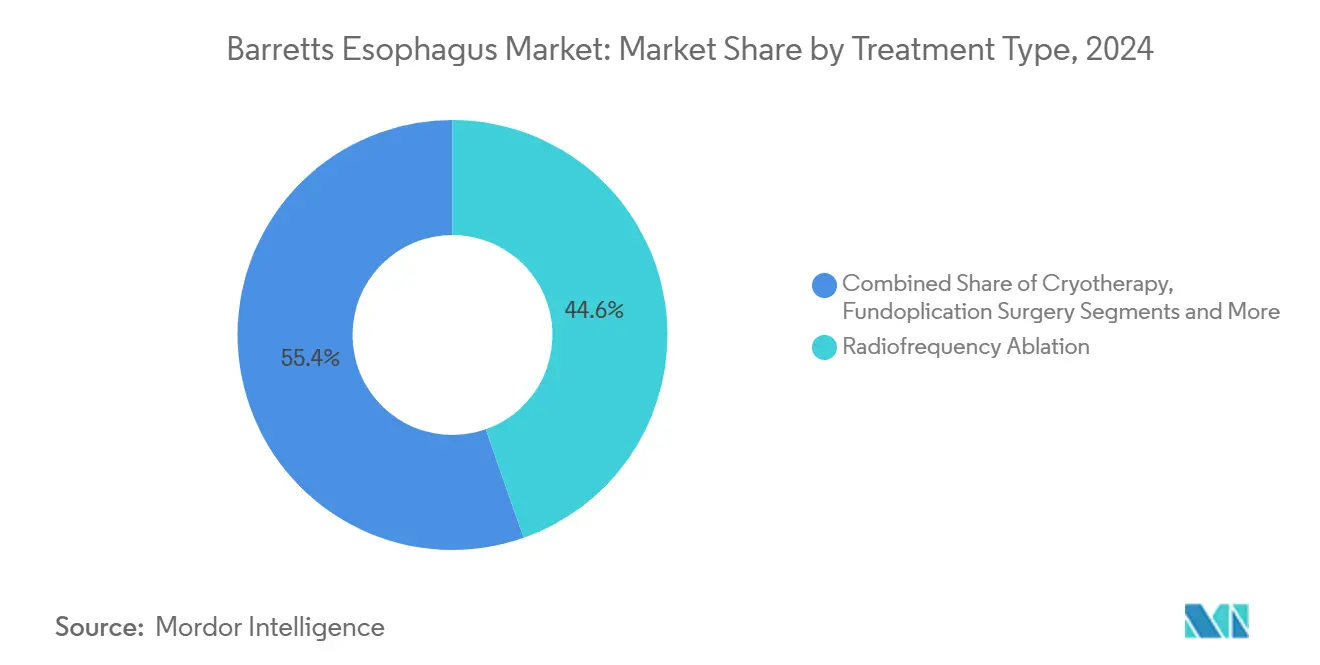

- 治療タイプ別では、高周波アブレーションが2024年のバレット食道市場シェアの44.62%を占め、凍結療法は2030年にかけてCAGR 9.26%で進展しています。

- 診断モダリティ別では、内視鏡検査が2024年のバレット食道市場規模の61.36%を占め、先進的な画像診断法はCAGR 8.35%で拡大する見込みです。

- 疾患ステージ別では、非異形成バレットが2024年収益の49.25%を占め、高度異形成は2030年にかけて最速のCAGR 7.32%を記録すると予測されています。

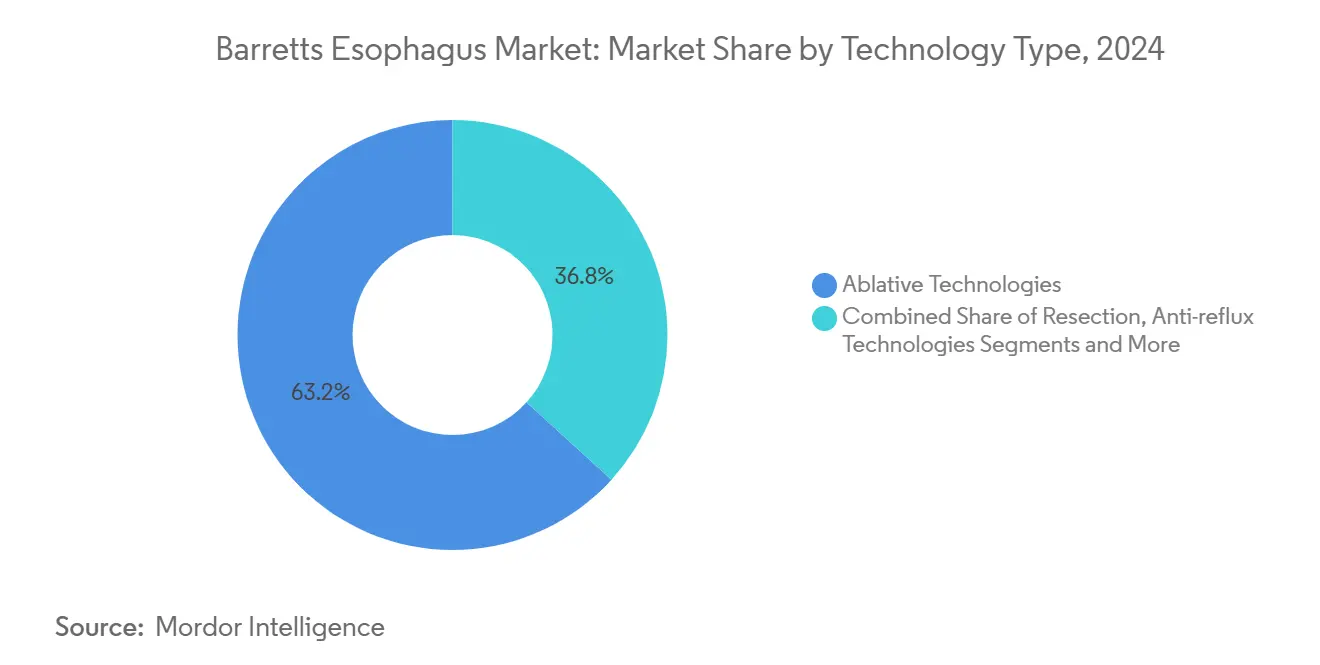

- 技術タイプ別では、アブレーションプラットフォームが2024年収益の63.24%を占めて優位に立ち、画像診断および分子検査はCAGR 8.42%で成長しています。

- エンドユーザー別では、病院が2024年支出の57.81%を占め、外来手術センターは外来プロトコルの普及に伴いCAGR 7.03%で増加すると予測されています。

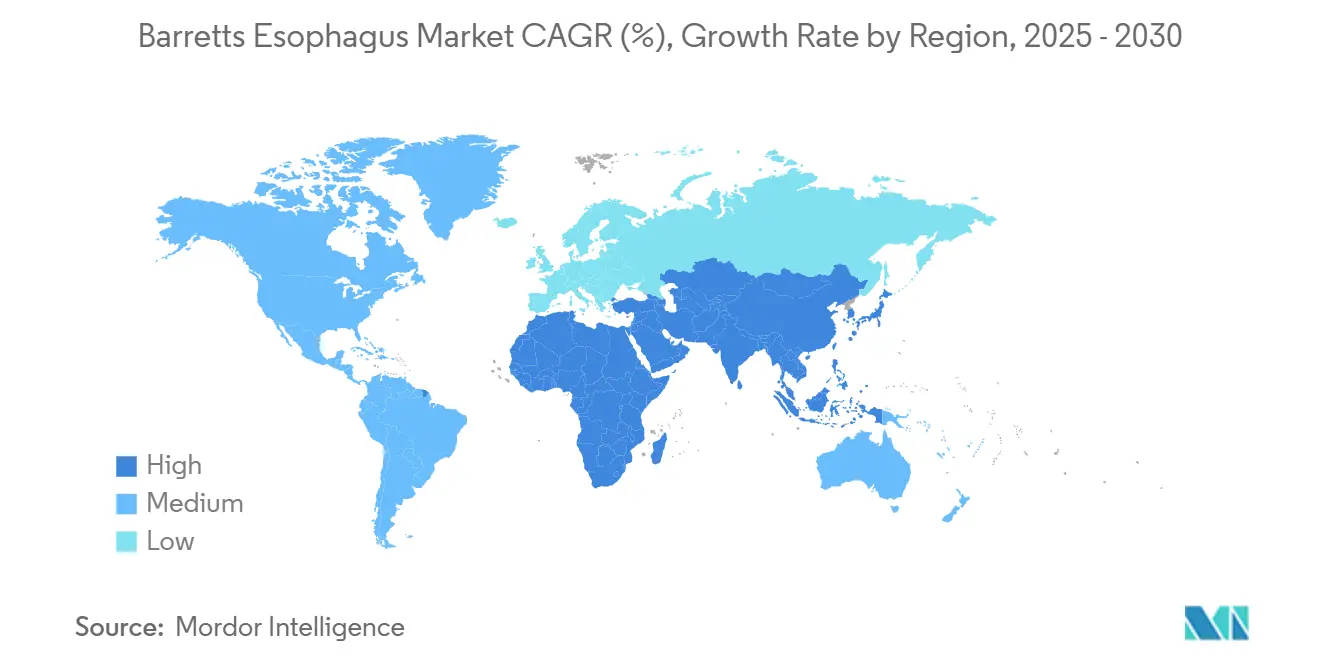

- 北米が2024年の世界収益の39.66%をリードし、アジア太平洋地域は2030年にかけて最高の地域CAGR 7.64%を記録する見込みです。

世界のバレット食道市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GERDおよび肥満の有病率の上昇 | +1.2% | 北米・欧州での早期成長を伴うグローバル | 中期(2〜4年) |

| 低侵襲内視鏡アブレーション技術の採用拡大 | + 0.9% | 北米・EU、アジア太平洋地域への波及 | 短期(2年以内) |

| RFA処置に対する償還の利用可能性の拡大 | + 0.8% | 北米中心、EU市場への拡大 | 中期(2〜4年) |

| 高リスク集団に対するスクリーニングプログラムの拡充 | + 0.7% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| 処置収率を向上させるAI対応リアルタイム異形成検出ツール | + 1.1% | 三次医療センターでの集中的な採用を伴うグローバル | 短期(2年以内) |

| 食道粘膜を修復する再生細胞シートの出現 | + 0.3% | 日本・韓国、北米での初期研究 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GERDおよび肥満の有病率の上昇

世界のGERD発生率の急激な上昇(現在成人の約20%に影響)は、バレット化生への直接的な供給源を生み出しています。[1]Sung-Ho Kim et al.、「GERDの複雑さを解明する」、wjgnet.com 230万人の患者を対象とした集団レベルの研究では、肥満がオッズ比1.08の独立したリスク因子として特定されており、女性および白人コホートでより強い影響が観察されています。[2]Peter Kahrilas et al.、「肥満と逆流合併症」、onlinelibrary.wiley.com 内臓脂肪は腹腔内圧を上昇させ、遠位食道における円柱上皮化生を加速させる逆流エピソードを増強します。スリーブ胃切除術などの肥満外科手術は、5年間の経過でバレットリスクを逆説的に高める可能性があり、疾患進行の多因子的な性質を強調しています。その結果生じる患者の積み残しが、バレット食道市場における監視および根絶療法への持続的な需要を促進しています。

低侵襲内視鏡アブレーションへの移行加速

内視鏡的根絶療法は、ほとんどの異形成症例において食道切除術に取って代わっており、高周波アブレーション(RFA)は健康な組織層を温存しながら治療患者の90%以上で異形成を消失させています。[3]マサチューセッツ総合病院、「バレット食道に対する高周波アブレーション治療」、massgeneral.org 液体窒素凍結療法はRFAと比較して処置関連疼痛を5分の1に軽減し、患者報告アウトカムを優先するセンターでの採用加速を促しています。[4]Joshua Melson et al.、「液体窒素スプレー凍結療法による疼痛軽減」、lww.comスプレー凍結療法はRFA抵抗性疾患において76%の完全寛解を達成し、従来は治療が不十分であったサブグループに対応しています。内視鏡的粘膜切除術とその後のアブレーションを組み合わせた戦略は、98.8%の根絶率を達成し、個別化されたフォローアップを導く組織学的病期分類データを提供します。これらの低侵襲オプションは総じて、外来プラットフォームへの処置移行を強化し、バレット食道市場のデバイスおよびサービス部門全体の成長を増幅させています。

収率を向上させるAI対応リアルタイム異形成検出

次世代内視鏡に組み込まれた機械視覚アルゴリズムは、バレット食道の腫瘍性病変に対して感度93.8%、特異度90.7%を記録し、補助なしの検査者を明確に上回っています。FujifilmのCAD EYEは腺腫検出率を17%向上させ、病変測定時間を2.8秒に短縮し、具体的なワークフロー効率を示しています。メイヨークリニックでの前向き試験では、AI支援による腺腫検出率が38.6%であったのに対し、比較群では34.2%であり、実臨床での臨床的利益を示しています。識別を超えて、自動レポート生成と品質指標ダッシュボードは、償還を妨げる可能性のある文書の漏れを削減します。三次医療センターがこれらの利点を検証するにつれ、採用は二次施設へと波及し、バレット食道市場内のプレミアム画像診断システムのインストールベースを拡大しています。

高周波アブレーションに対する償還の拡大

2025年のMIPS品質指標第249号は、米国のプロバイダーにバレット食道の形態と異形成を文書化することを義務付け、コンプライアンスを処置量を刺激するパフォーマンスインセンティブに結び付けています。メディケアは現在、専門家の確認のもとで高度および低度異形成の両方に対してRFAを償還しており、以前の狭い指針を超えて適格性を拡大しています。民間保険会社は連邦政策を反映しており、Capital BlueCrossは2024年後半に低度異形成症例に対してRFAを医学的に必要と判断し、事前承認の経路を円滑化しました。これらの政策は総じて財政的な摩擦を取り除き、紹介パターンを加速させ、病院および外来環境全体でデバイスの利用率を高め、バレット食道市場を直接的に強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進内視鏡システムの高い資本コスト | -0.6% | 新興市場に特に影響するグローバル | 中期(2〜4年) |

| 三次医療センター外での専門スキルセットの限界 | -0.4% | アジア太平洋地域・中東アフリカ、北米農村部でのトレーニングギャップ | 長期(4年以上) |

| 一部のアブレーションモダリティの長期的耐久性の不確実性 | -0.3% | 治療選択プロトコルに影響するグローバル | 中期(2〜4年) |

| 非内視鏡的細胞採取診断との競合 | -0.2% | FDA承認の代替品を持つ北米・EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進内視鏡プラットフォームの高い資本支出

AI対応の総合的な画像診断タワー、4Kモニター、使い捨てアブレーションカテーテルは、スイートあたり40万米ドルを超える初期投資を要求し、中小病院や公共機関の予算を圧迫します。年間保守契約、ソフトウェアライセンス、スタッフ認定費用が障壁を複合的に高めます。新興市場では輸入関税と通貨変動が手頃さのギャップを広げ、技術更新サイクルを遅延させます。ファイナンスオプションや処置ごとの支払いモデルは存在するものの、普及は依然として一貫性を欠いており、コスト敏感な地域でのデバイス普及を制限しています。その結果、プレミアム資本設備に依存するバレット食道市場のセグメント内での収益拡大は、ヘッドライン成長に対して部分的に低迷しています。

三次医療センター外での専門スキルセットの限界

全周性内視鏡的粘膜切除術やハイブリッド剥離術などの技術的に要求の高い処置は、学術的拠点に集中した専門知識を必要とします。農村部のプロバイダーは、ESGEなどの学会が推奨する高ボリュームトレーニングカリキュラムへの接触が不足していることが多く、先進的なケアプロトコルの普及を妨げています。熟練したオペレーターがいなければ、地域センターは監視に留まるか、患者を長距離紹介することになり、待機時間を延長させ疾患進行リスクを高めます。FujifilmのEndoGelを含むテレメンタリングとシミュレーションモデルは知識のギャップを縮めていますが、スケールアップは依然として段階的です。この労働力の不均衡は、バレット食道市場の二次および三次集水域全体の成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:凍結療法が熱的優位性に対して地歩を固める

高周波アブレーションは2024年収益の44.62%を占め、バレット食道市場規模への最大の単一貢献者となっています。それにもかかわらず、凍結療法のCAGR 9.26%という予測は、処置後の不快感が少なく深部組織への浸透を約束する冷エネルギーモダリティへの転換を示しています。液体窒素システムはRFAに反応しない症例において76%の完全寛解を記録し、救済コホートをデバイスメーカーにとって実行可能な収益源に転換しています。内視鏡的粘膜切除術は、離散した結節を切除しながらその後のアブレーションスケジュールを導く一括組織学を提供するという専門的な役割を果たしています。光線力学療法は長期的な光過敏症と償還の減少により衰退しており、一方で逆流防止手術は解剖学的修復と持続的な異形成退縮を組み合わせた関連性を維持しています。臨床プロトコルは現在、完全根絶を最大化し再発を最小化するために、粘膜切除術に続く熱または凍結アブレーションという段階的な組み合わせを好み、バレット食道市場における複数デバイス利用パターンを強化しています。

治療の組み合わせは調達サイクルを形成します:病院は異質な病理に対応するためにRFAと凍結コンソールの両方に投資し、外来センターは資本コストと処置の幅のバランスをとるプラットフォームを選択します。専門学会からのトレーニング認定は複数モダリティの能力を促進し、メーカーは根絶率を追跡するパフォーマンスダッシュボードとデバイスをバンドルして品質報告義務を軽減します。これらのダイナミクスは、差別化された使い捨て品、サービス契約、アルゴリズム対応コンソールがバレット食道市場内でシェアを競う多層的な競争環境を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

診断モダリティ別:画像診断イノベーションがゴールドスタンダードを再定義

内視鏡検査は2024年売上の61.36%を占める診断の基盤であり続けていますが、画像診断強化システムはCAGR 8.35%で基本スコープの成長を上回る見込みです。狭帯域光観察と色素内視鏡検査は染料コストを追加することなく異形成検出を向上させ、OlympusのEZ1500シリーズは可変距離での病変可視化を鮮明にする拡張被写界深度光学を採用しています。生検は組織学的確認に不可欠ですが、広域経上皮サンプリング(WATS3D)はシアトルプロトコル生検と比較して異形成の増分収率を140%向上させ、検査室収益を拡大しています。EsoCheckなどの非内視鏡デバイスは患者の95%に好まれ、高リスク候補者を確認的内視鏡検査へと誘導するトリアージツールとして機能しています。規制の枠組みも適応しており、米国FDAは補助的AIソフトウェアの510(k)経路を加速させ、ISO委員会はデジタル病理学の新しいQA指標を策定しています。これらのマイルストーンは総じて、バレット食道市場の診断部門における二桁成長軌道を維持しています。

市場参加者はAIライブラリのクロスライセンスを行い、クラウド分析とハードウェアを組み合わせ、ソフトウェアアップデートを収益化するサブスクリプションモデルを展開しています。支払者は診断感度の向上を観察し、コンピューター支援処置の請求コードを承認し、収益の向上を強化しています。新興経済圏では、機械学習トリアージを備えた携帯型カプセル内視鏡が一次医療クリニックでの早期発見を民主化することを約束しており、画像診断イノベーションがバレット食道市場の地理的拡大を促進する未来を示しています。

疾患ステージ別:高度異形成が介入の緊急性を高める

非異形成バレットは2024年収益の49.25%を形成し、内視鏡検査ユニットが3〜5年ごとに担う監視業務量を強調しています。しかし、高度異形成は画像診断の改善による早期識別の促進とガイドラインの更新が積極的な根絶を経過観察より優先するにつれ、最速のCAGR 7.32%をもたらすでしょう。悪性転換の年間リスクは非異形成の0.12%から異形成サブタイプでは数パーセントの領域へと跳ね上がり、治療への転換を促進しています。低度異形成は専門家の確認が得られると速やかにRFAへと移行し、早期アブレーションが癌進行を半減させるという証拠の蓄積を反映しています。早期食道腺癌は粘膜下剥離術から恩恵を受け、特に穿孔率が低く61%の根治的切除を報告している東アジアのセンターで有効です。補助的アスピリン療法はアブレーション後の再発予防のための試験評価を受けています。このステージ特異的なケアのエスカレーションは患者あたりの処置頻度を増加させ、バレット食道市場全体でデバイス利用率と繰り返し収益を押し上げています。

商業的な意味合いとしては、病変形態に合わせた多バンド結紮キャップ、精細なエネルギー変調を備えた電気外科発生器、使い捨てスネアキットへの需要の増加が挙げられます。酸分泌抑制薬と抗炎症薬が標準的な補助薬となるにつれて製薬との連携が生まれ、デバイス企業と製薬メーカーの間に共同マーケティングの機会を創出しています。電子健康記録のプロンプトが異形成グレードをフラグ立てするにつれ、介入的内視鏡医への紹介パイプラインが短縮され、四半期ごとの症例数を増加させ、バレット食道市場におけるステージ主導の収益構成を強化しています。

技術タイプ別:診断がアブレーションの優位性に挑戦

アブレーションシステムは2024年売上高の63.24%を占めましたが、診断はAIの勢いによりCAGR 8.42%を達成する軌道にあります。FujifilmのCAD EYE、OlympusのEVIS X1、MedtronicのGI Geniusは検出精度を拡大し、強化された画像診断カテーテルの消耗品需要を押し上げています。切除デバイスはトレーニングプログラムの普及に伴い中一桁成長を維持しており、Duetteキットはビデオガイド精度で10cm超のセグメントに対する全周性粘膜切除術を可能にしています。磁気括約筋増強術などの逆流防止インプラントは機能的な次元を加え、短節バレットにおいて1年後に72%の退縮を達成しています。診断の進歩にはさらに、現在Castle Biosciencesの傘下にあるEsopredictのようなエピジェネティックアッセイが含まれ、進行リスクを予測し個別化されたフォローアップ間隔を形成しています。患者由来オルガノイドはまだ商業化前ですが、治療選択を方向転換する可能性のある体外薬物スクリーニングを予示しています。これらのイノベーションは総じて、アブレーションの歴史的優位性を縮小させ、バレット食道市場内の収益源を多様化しています。

メーカーはますます資本ハードウェアをクラウドダッシュボードと使い捨てキットとバンドルし、スイッチングコストを高めながら繰り返し収益を確保しています。ベンチャー資金はソフトウェア定義の画像診断モジュールへと流れ込み、一方で既存プレーヤーはアルゴリズムIPを取得するための戦略的M&Aでヘッジしています。技術の幅はベンダーランキングの主要な決定要因となり、バレット食道市場全体で差別化競争を激化させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来の台頭がサービス提供場所の経済性を再定義

病院は救急医療バックアップと多職種症例検討委員会を理由に2024年収益の57.81%を維持しました。しかし、外来手術センター(ASC)は処置時間が25〜35分に短縮され日帰り退院が標準となるにつれ、CAGR 7.03%で増加するでしょう。ASCは施設費用の低さで支払者に、効率的なスケジューリングで患者に訴求し、ネットワーク事業者がRFAと凍結療法の両方に対応した内視鏡スイートを追加することを促しています。学術病院に付属する専門クリニックは、研究、先進画像診断試験、継続教育プログラムを融合させ、地域からの紹介を引き付けています。コスト抑制策は高スループットの外来環境を優先し、デバイス企業が処置後の出血や狭窄リスクを管理するASCスタッフ向けにトレーニングとサービスパッケージを調整することを促しています。CLIAおよびCAPによる規制監督は品質の同等性を確保し、EsoGuardなどの分子アッセイは習熟度試験を受け、地域医療機関内に検査室ワークフローを組み込んでいます。サービス提供場所の構成の変化は資本支出を再配分し、調達サイクルを再編し、バレット食道市場内での外来の可視性を高めています。

価値に基づくケア契約はますます提供場所ではなくエピソードごとに償還し、病院が処置収益を維持するためにASCとの合弁事業を開発することを促しています。デバイスメーカーはスペースが限られた施設に適合するコンパクトなコンソールとモジュール式タワーで対応し、遠隔トラブルシューティングのためのクラウド接続を提供しています。これらのダイナミクスは、バレット食道市場における外来チャネルを成長エンジンとして定着させています。

地域分析

北米は2024年の世界収益の39.66%を占め、RFAに対するメディケアの拡大とMIPS第249号に基づくバレット食道の文書化義務によって支えられています。この地域はAIの早期採用から恩恵を受けており、メイヨークリニックと主要な統合医療提供ネットワークは、品質指標コンプライアンスを支援しながら検出基準を高めるコンピューター支援画像診断を標準化しています。Johnson & JohnsonのLINXラベリング拡張はバレット食道のケアパスウェイに逆流防止インプラントをもたらし、治療患者の71%が毎日の逆流薬を中止できるようになり、この統計が堅調な処置成長を支えています。大学病院への800万米ドルの助成金を含むNIH助成金は、非内視鏡的スクリーニングへの橋渡し研究を活性化し、地域医療環境での対象コホートを拡大しています。しかし、先進内視鏡医の農村部での不足が続いており、一次医療チームが実施できるカプセルスポンジ技術への関心を維持しています。

アジア太平洋地域はGERD有病率が西洋レベルに追いつき、医療システムが光学拡大プラットフォームに投資するにつれ、最速のCAGR 7.64%を記録すると予測されています。日本のセンターは短節バレットの割合が2%に近づいていると報告し、ベトナムの研究では食道裂孔ヘルニアのオッズ比7.53を伴う有病率2.4%が引用されています。イランはヤズド州で地域的に10.7%という急増を示しており、将来の予防戦略を導く可能性のある遺伝的または食事的修飾因子を示唆しています。アジア太平洋バレット食道コンソーシアムは狭帯域光観察を推進していますが、不均一なトレーニング基準が均一な普及を妨げています。規制当局は現地データの提出を優先しており、多国籍企業は製品登録を確保するために国内の学術拠点とパートナーシップを結ぶことが多く、現地化されたイノベーションループを促進しています。中国の一線都市や大都市インドの病院はAI対応スコープを採用し、地方施設はコスト効率の高いカプセルスクリーニングに依存しており、合わせてバレット食道市場の地域収益基盤を拡大しています。

欧州は中一桁の拡大を維持しており、2028年まで延長され製品再認証のための包括的な臨床証拠を要求する医療機器規則(MDR)のタイムラインによって形成されています。OlympusのOdin Vision統合はEU内視鏡スイート全体でクラウド分析の利用可能性を高め、FujifilmのEndoGelモデルは粘膜下剥離術の習熟度向上を支援しています。ボノプラザンなどの新規カリウム競合型酸ブロッカーの処方は逆流の薬理学的コントロールを拡大し、処置的介入を補完して診断フォローアップの需要を強化しています。地域の償還は様々であり、ドイツの法定保険会社はRFAと内視鏡的切除術を広くカバーしている一方、南欧のシステムは動きが遅く、普及が不均一となっています。それにもかかわらず、調和されたトレーニングカリキュラムと国境を越えた臨床ネットワークが知識移転を維持し、バレット食道市場における緩やかながらも回復力のある成長を促進しています。

競争環境

バレット食道市場は中程度の集中度を支えており、世界トップサプライヤーのMedtronic、Boston Scientific、OlympusはRFA、凍結療法、AI対応画像診断を組み込んだ多様化した製品ポートフォリオを活用しています。MedtronicのBarrxフランチャイズは、10年間の安全性データと広範な医師の親しみやすさによって強化され、異形成根絶の処置の主力であり続けています。Olympusは6,600万米ドルのOdin Vision買収によりデジタル戦略を強化し、リアルタイムの病変認識と記録管理効率を向上させる独自のコンピュータービジョンアルゴリズムを確保しました。Boston Scientificは2025年第1四半期に46億6,300万米ドルの収益を報告し、内視鏡セグメントの堅調な売上と止血・回収ツールキットの商業的耐久性を強調しています。

隣接技術企業は戦略的な補完買収を追求しており、Castle BiosciencesはPreviseを吸収してEsopredict分子検査を取得し、高度異形成への進行を予測することで監視中心の収益源に足がかりを得ました。Merit Medicalはアブレーション療法を補完する逆流防止インプラントでの競争力を確保するためにEndogastric Solutionsを1億500万米ドルで買収しました。Cytedなどの新興破壊者はカプセルスポンジ採取デバイスの510(k)認可を受け、一次医療環境でのスクリーニング障壁を低下させています。LumicellのNIH支援蛍光プラットフォームは早期病変マッピングを標的とし、画像診断の高度化が中核的な競争の場であり続けることを示しています。

戦略的差別化はAI統合、ユーザーエクスペリエンス、アウトカム文書化にかかっています。ベンダーはクラウドダッシュボード、予測分析、合理化された請求モジュールをバンドルして長期契約を確保しています。仮想現実シミュレーター、現場指導、パフォーマンス証明書にわたるトレーニングエコシステムがさらに顧客ロイヤルティを固定しています。その結果、市場リーダーはニッチセグメントを開拓する機敏な新規参入者が存在する中でも地位を強化し、バレット食道市場内でダイナミックながらもバランスの取れた競争環境を維持しています。

バレット食道産業リーダー

Medtronic plc

Boston Scientific Corp.

Cook Medical LLC

Olympus Corp.

STERIS plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ProPhase Labsは、細胞診および鉗子生検検体において95%以上の技術的成功を達成したBE-Smartバイオマーカー法に対して米国特許第12379378-B2号を取得しました。

- 2025年5月:Olympusは、バレット食道監視中の病変可視化を強化する拡張被写界深度技術を搭載したEZ1500内視鏡のFDA認可を取得しました。

- 2025年5月:Castle BiosciencesはPreviseの買収を完了し、バレット食道患者の進行リスクを層別化するEsopredict検査を組み込みました。

世界のバレット食道市場レポートの範囲

| 高周波アブレーション(RFA) |

| 凍結療法 |

| 内視鏡的粘膜切除術(EMR) |

| 光線力学療法(PDT) |

| 噴門形成術 |

| その他 |

| 内視鏡検査 |

| 生検 |

| 画像診断(狭帯域光観察、色素内視鏡検査) |

| その他 |

| 非異形成バレット食道(NDBE) |

| 低度異形成(LGD) |

| 高度異形成(HGD) |

| 早期食道腺癌(EAC) |

| アブレーション技術 |

| 切除技術 |

| 逆流防止技術 |

| 画像診断および分子検査 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 高周波アブレーション(RFA) | |

| 凍結療法 | ||

| 内視鏡的粘膜切除術(EMR) | ||

| 光線力学療法(PDT) | ||

| 噴門形成術 | ||

| その他 | ||

| 診断モダリティ別 | 内視鏡検査 | |

| 生検 | ||

| 画像診断(狭帯域光観察、色素内視鏡検査) | ||

| その他 | ||

| 疾患ステージ別 | 非異形成バレット食道(NDBE) | |

| 低度異形成(LGD) | ||

| 高度異形成(HGD) | ||

| 早期食道腺癌(EAC) | ||

| 技術タイプ別 | アブレーション技術 | |

| 切除技術 | ||

| 逆流防止技術 | ||

| 画像診断および分子検査 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のバレット食道市場の規模はどのくらいですか?

バレット食道市場規模は2025年に53億4,000万米ドルで、2030年にかけてCAGR 5.05%の見通しです。

最も成長が速い治療法はどれですか?

凍結療法が成長をリードしており、RFA抵抗性症例における優れた忍容性と有効性によりCAGR 9.26%と予測されています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域はGERD有病率の上昇と内視鏡インフラの拡大に牽引され、最速のCAGR 7.64%を記録すると予測されています。

AIはバレット食道の診断をどのように変革していますか?

CAD EYEなどのAIモジュールは異形成検出感度を90%以上に高め、病変測定時間を短縮し、処置の質を向上させています。

バレット食道処置の外来移行を促進するものは何ですか?

処置時間の短縮、施設コストの低下、日帰り退院プロトコルがアブレーションと監視を外来手術センターへとシフトさせています。

競争環境をリードする企業はどこですか?

Medtronic、Boston Scientific、Olympusがアブレーション、画像診断、AIにわたる包括的なポートフォリオで優位に立ち、新規参入者は非内視鏡的診断のニッチセグメントに注力しています。

最終更新日: