バリウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

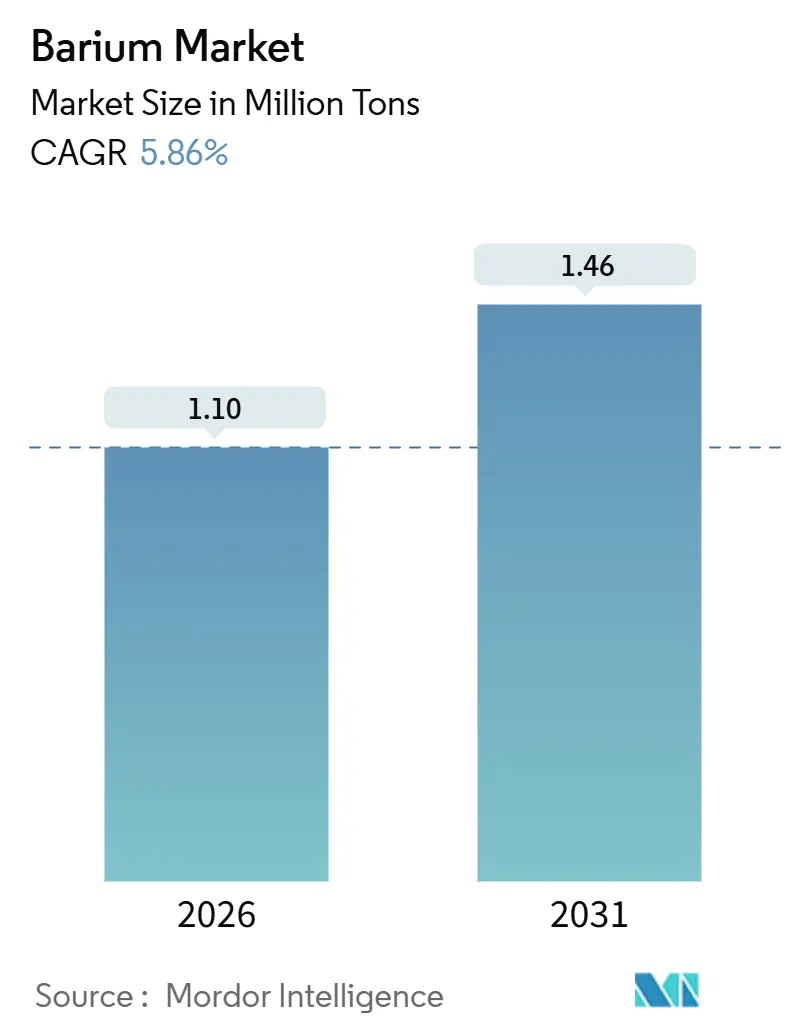

| 市場取引高 (2026) | 1.10 百万トン |

| 市場取引高 (2031) | 1.46 百万トン |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

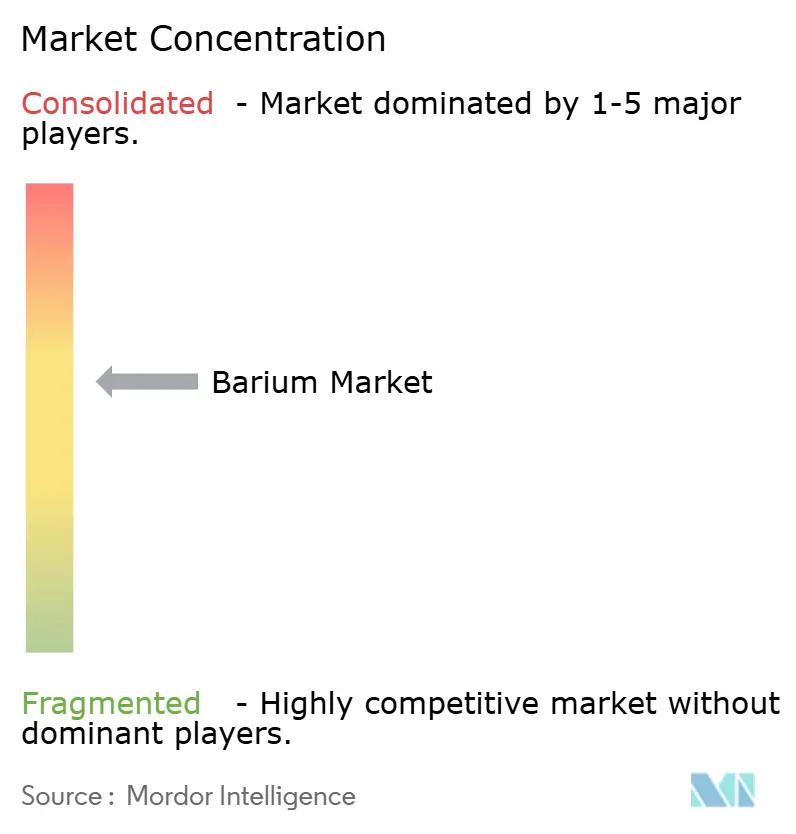

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバリウム市場分析

バリウム市場規模は2026年に110万トンと推定され、予測期間(2026年~2031年)にCAGR 5.86%で成長し、2031年までに146万トンに達する見込みです。この成長軌道を牽引するのは、コモディティサイクルではなく構造的な変化です。主な成長要因としては、電子機器の急速な小型化、鉛フリーフラックスを優遇する厳格な環境規制、および安定した上流掘削プログラムが挙げられます。掘削グレードの重晶石(バライト)への需要は稼働リグ数と連動しています。同時に、積層セラミックコンデンサ(MLCC)への需要も高まっています。NVIDIA GB300 AIサーバー1台に必要なMLCCユニット数は、スマートフォンと比較して大幅に多くなっています。硫酸バリウム顔料は、ゼロエネルギー型「クールペイント」コーティングの製造において重要な役割を果たしています。これらのコーティングは、入射する太陽放射のほぼすべてを反射することができます。学術モデルによれば、世界の地表の一部に適用した場合、この技術は現在の温暖化傾向を相殺できる可能性があります。アジア太平洋地域は世界消費量の大部分を占めており、中国とインドからの大規模な生産が基盤となっています。両国合わせて、米国輸入量のかなりの部分を供給しています。

主要レポートのポイント

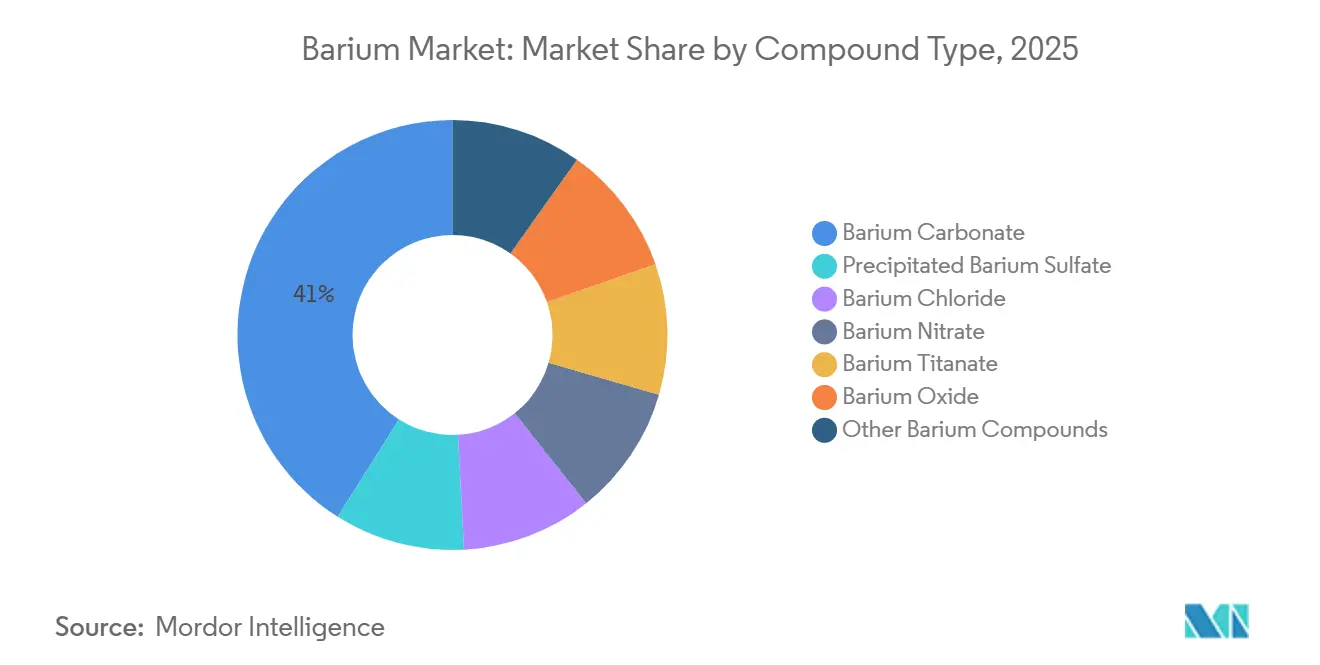

- 化合物タイプ別では、炭酸バリウムが2025年の数量の41.04%を占め、2031年にかけてCAGR 6.74%で成長すると予測されています。

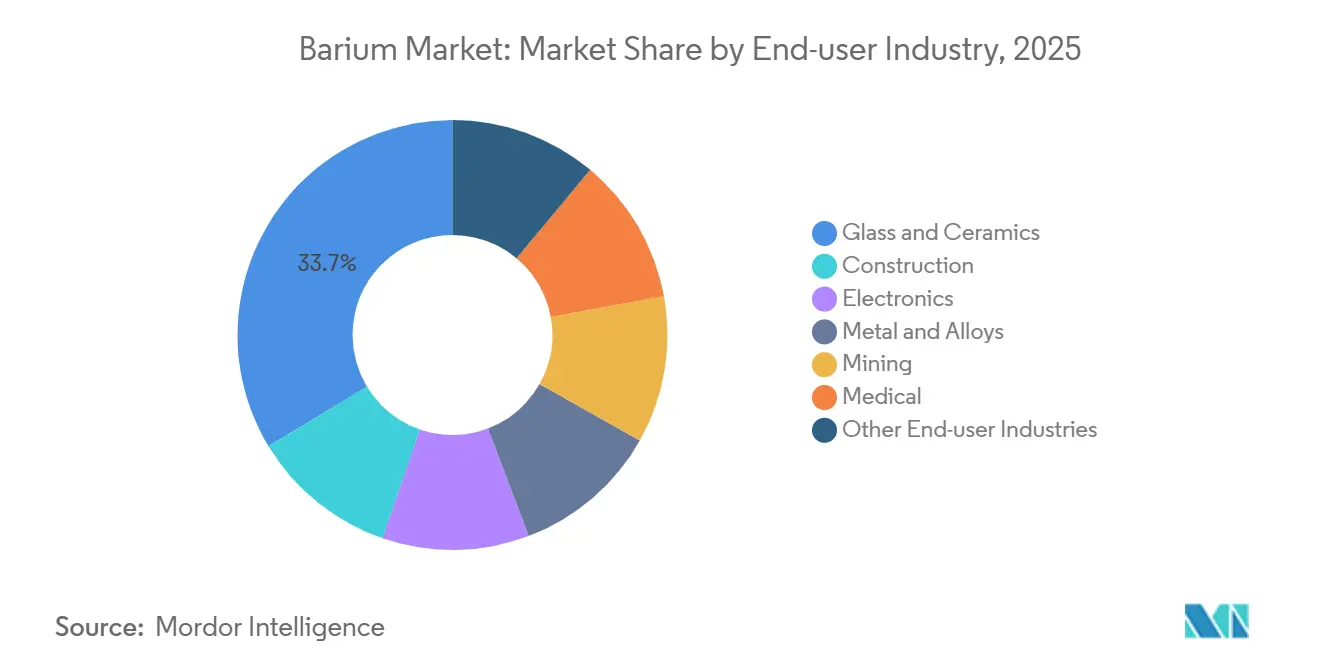

- エンドユーザー産業別では、ガラス・セラミクスが2025年の数量の33.67%を占め、電子機器はCAGR 7.85%で2031年まで成長し、バリウム市場全体を上回るペースで拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年の消費量の67.61%を占め、北米が2031年までCAGR 6.90%で最も速い地域成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバリウム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設資材および特殊コーティングにおけるバリウム化合物の使用拡大 | +0.8% | アジア太平洋地域および中東に集中したグローバル市場 | 中期(2~4年) |

| 電子機器および先進セラミクス(チタン酸バリウム)における構造的成長 | +1.4% | アジア太平洋地域の製造拠点および北米のデータセンター回廊が主導するグローバル市場 | 長期(4年以上) |

| 掘削グレードのバライト需要を押し上げる石油・ガス掘削活動の増加 | +1.2% | 北米(パーミアン盆地、バッケン)、中東、中南米オフショア | 短期(2年以内) |

| 都市熱緩和に向けたバリウム系クールペイント技術の新興採用 | +0.6% | グローバル市場、中東・南欧・米国サンベルトでの早期採用 | 長期(4年以上) |

| 軽量EV電池ケーシングおよび放射線遮蔽向けナノバリウムフィラー | +0.5% | アジア太平洋地域(中国、日本、韓国)、北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設資材および特殊コーティングにおけるバリウム化合物の使用拡大

硫酸塩抵抗性および低毒性基準への準拠を目指し、建設仕様において鉛添加剤を炭酸バリウムおよび硫酸バリウムに置き換える動きが加速しています。2024年に発表された研究では、炭酸バリウムナノ粒子がモルタルの圧縮強度を向上させながら、同時に吸水率を低減できることが明らかになりました[1]MDPI編集委員会、「硫酸塩抵抗性コンクリート向け炭酸バリウムナノ粒子」、Buildings、mdpi.com。極端な高温条件に対応したこれらの高性能コンクリートは、サウジビジョン2030およびUAEのエキスポシティ拡張プロジェクトなどの大型プロジェクトで活用されています。さらに、沈降硫酸バリウムは防食コーティングにおける二酸化チタンの配合量を削減できることが判明しています。この削減により、配合コストが抑制されるとともに、不透明性が維持されます。業界が原料鉱物から精密な粒子径制御を持つエンジニアードフィラーへと移行するにつれ、表面改質技術に投資するメーカーは大きな恩恵を受けることになります。

電子機器および先進セラミクス(チタン酸バリウム)における構造的成長

強誘電性チタン酸バリウムは、AIサーバー、5G基地局、電気自動車への安定した電力供給を確保するMLCC誘電体において中心的な役割を果たしています[2]Murata Manufacturing、「投資家向け説明会:AIインフラ向けMLCC需要」、Murata、murata.com。村田製作所は、今後数年間でAIインフラ向けMLCC需要が急増すると予測しています。重要な動きとして、サムスンは2025年4月に、コンパクトなサーバーラックにおける熱スロットリングの課題に効果的に対処する、150℃を超えても静電容量を維持する画期的な配合に関する米国特許を取得しました。ホソカワミクロンは、超薄型誘電体層の製造に不可欠な100ナノメートル粉末の生産に適した粉砕ラインを有しています。さらに、コンデンサ用途を超えて、この化合物は固体電池におけるイオン伝導性を向上させます。コンピューティングとエネルギー貯蔵が進化するにつれ、バリウム市場は従来のセラミクスの成長を上回るペースで拡大しています。

掘削グレードのバライト需要を押し上げる石油・ガス掘削活動の増加

主要な加重剤である掘削グレードのバライトは、坑井流体の静水圧を維持する上で重要な役割を果たしています。Baker Hughesは米国の稼働リグ数を報告しており、前年比でわずかな減少を示しています。多数の稼働リグを有するパーミアン盆地では、坑井あたりの泥水消費量増加につながる水平坑井の延長が進んでいます。中南米および中東のオフショアプロジェクトからの需要が急増しており、深海坑井では陸上水平坑井と比較してより多くのバライト量が必要となる場合があります。米国がバライトの大部分を輸入に依存していることから、アジアの供給変動や運賃の変動に対する脆弱性が高まっています。さらに、シェールオペレーターの統合が調達サイクルを安定させ、かつてバリウム市場を不安定にしていた好況・不況のダイナミクスを緩和しています。

都市熱緩和に向けたバリウム系クールペイント技術の新興採用

硫酸バリウム顔料を活用した超白色塗料は、太陽放射を反射し赤外線熱を放射します。このイノベーションにより、従来のコーティングと比較して屋根温度を低減できます(30331-1)。サウジアラビアおよびフェニックスなどの米国都市における政策パイロットでは、太陽反射率の閾値が参照されており、これを費用対効果の高い方法で満たせるのは硫酸バリウム配合のみです。この技術の採用は、バリウム市場において大幅な成長を促進し、従来の産業用途を超えた市場拡大をもたらすと期待されています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バライト供給基盤の集中と原材料供給途絶リスク | -0.9% | アジアからの輸入に依存する北米および欧州で深刻なグローバル市場 | 短期(2年以内) |

| バリウム処理に関する厳格な環境・有害排出規制 | -0.6% | 欧州(REACH)、北米(EPA)、アジア太平洋地域(新興基準) | 中期(2~4年) |

| バライト納入価格を押し上げるバルク海上運賃およびコンテナコストの上昇 | -0.7% | 輸入依存市場:北米、欧州、中東の一部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バライト供給基盤の集中と原材料供給途絶リスク

2024年、中国とインドは世界のバライト生産量の大部分を占めました。2025年7月より、中国の改正鉱物資源法が戦略鉱物に対する輸出割当を課すことになります。以前のアンチモン禁輸措置は米国の供給量を大幅に減少させ、価格の急騰を招きました。米国がバライトの大部分を輸入に依存していることを考えると、同様の禁輸措置はリグの操業停止または高価な代替品の使用を余儀なくさせる可能性があります。モロッコとメキシコも市場に貢献していますが、アジアの生産量には及びません。この供給集中は、バリウム市場にとって最も重大な課題として際立っています。

バリウム処理に関する厳格な環境・有害排出規制

水溶性バリウム塩に関連する心血管および腎臓リスクのため、米国EPAは参照用量を設定しています。2025年8月のEUアンチダンピング調査では、中国およびインド産炭酸バリウムを対象に排出基準違反が明らかになりました。これらの違反により、高価なスクラバーおよび廃水処理システムの導入が必要となっています。ISO 14001認証取得を目指し、Hebei Xinji Chemicalは閉ループ式水リサイクルシステムに多額の投資を行いました。小規模生産者が市場からの撤退を検討する中、その結果として生じる供給制約と高まるコンプライアンスコストが、世界のバリウム市場を圧迫する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化合物タイプ別:炭酸塩の優位性がガラス・セラミクス需要を支える

炭酸バリウムは2025年のバリウム市場シェアの41.04%を占め、2031年にかけてCAGR 6.74%の成長が予測されており、市場全体の5.86%の軌道を大きく上回っています。生産者は、ガラスおよびセラミクス釉薬における鉛フラックスを段階的に廃止する規制変化の恩恵を受けており、バリウム系代替品への移行が進んでいます。このトレンドは、屈折率の向上がプレミアム価格を正当化する光学ガラス向け炭酸バリウムへの関心の高まりも促進しています。チタン酸バリウムはトン数では小規模ですが、その成長は急速であり、MLCCユニット密度の上昇が需要の急増につながっています。特に、サムスンの2025年の高温配合に関する特許は、このセクターの継続的な研究開発へのコミットメントを示しています。

沈降硫酸バリウムは、その輝度と不活性性がプレミアム価格を正当化するコーティング、プラスチック、医療用画像診断においてニッチな地位を占めています。Venatorによる添加剤プラントの設立は、エンジニアードフィラー市場で成功するために必要な規模を示しています。一方、塩化バリウムと硝酸バリウムは熱処理と火工品において小さな役割を担っています。酸化バリウムはブラウン管での需要が落ち込んでいますが、この減少は触媒やフェライト磁石での使用によってある程度相殺されています。水酸化バリウムなどのその他の化合物は、能力拡張が限られた特殊中間体として機能しています。化合物タイプ間のこの断片化は、統合型鉱山企業がバリウム市場における地位を強化しながら、バリューチェーンを上流に向けて移行することを促しています。

エンドユーザー産業別:電子機器の加速が成熟したガラス・セラミクスを上回る

電子機器はCAGR 7.85%を達成しており、AIサーバーがシャーシあたり大量のMLCCユニットを必要とすることが主な要因です。このセクターを主導するNippon Chemical IndustrialとSakai Chemicalは、特許取得済みの粉砕・焼成技術を活用して、精密な組成許容差を持つ100ナノメートル粉末を製造しています。ガラス・セラミクスは2025年のバリウム市場シェアの33.67%を占めていますが、その成長はバリウム市場平均に近づきつつあります。この変化は、先進国における衛生陶器およびガラス容器市場が飽和しつつあることによるものです。掘削泥水と密接に関連する鉱業用途は、稼働リグ数の動向と密接に連動しています。

建設需要は、特に中東およびアジアの沿岸地域における硫酸塩抵抗性コンクリートおよび防食コーティングの使用によって支えられています。医療用画像診断はニッチなプレーヤーにとどまっていますが、Bracco Diagnosticsは2024年12月にVARIBARラインにエコフレンドリーな包装を導入し注目を集めました。バリウムは脱ガスおよび結晶粒微細化のための金属・合金用途にも使用されており、いずれも産業生産指数によって厳密に監視されています。エンドユーザー用途のこの多様化は、生産者が電子機器およびエンジニアードフィラーに焦点を移し、バリウム市場における価値を最大化する必要性を示しています。

地域分析

アジア太平洋地域は2025年の数量の67.61%を占め、中国とインドからの大規模な生産が国内産業および米国輸入の両方に対応しています。中国の改正鉱物資源法は備蓄と生産能力の拡大を促進し、輸出前の国内付加価値向上を推進しています。Guizhou Redstarはコモディティ化学品から電子機器グレードの塩へと事業を転換し、2024年に注目すべき収益を達成しました。Hebei Xinji Chemicalは、その工場と多数の特許により、環境基準に対する資本要件の高まりを示しています。一方、日本のNippon Chemical IndustrialとSakai Chemicalは高純度チタン酸塩を供給し、原料鉱物から精密粉末に至るアジアのリードを確固たるものにしています。

北米は規模は小さいものの、地域別CAGRで6.90%と最も速い成長を示しています。オペレーターはパーミアン盆地のリグを積極的に維持し、水平坑井を延長することで、坑井あたりのバライト使用量を増加させています。米国は輸入に大きく依存しており、購買者は運賃変動や地政学的緊張にさらされています。欧州は成長ペースが遅いものの、戦略的重要性を持っています。Kandelium GroupがEUの炭酸バリウム生産量の全体を占めて市場を支配しています。しかし、中国からの輸入に対するアンチダンピング関税が課されていても、EUのこの供給への依存は変わらず続いています。中東・アフリカおよび南米では、需要は石油田の発展とインフラ整備、特にサウジビジョン2030と密接に連動しています。

競合状況

バリウム市場は中程度の集中度を示しています。中国の国有生産者は採掘と加工を統合してコストリーダーシップを維持し、日本の特殊化学品企業は高純度ニッチ市場を支配しています。インドの輸出業者はISO認定工場を保有していますが、EUの関税によりマージンが圧縮されています。米国シェール業界の統合が需要を安定させる一方、EU関税はガラスメーカーに高関税の中国産炭酸塩からの調達先多様化を促しています。放射冷却塗料や固体電池においてホワイトスペースの機会が見られ、現在のサプライチェーンは薄く、マージンは高く、バリウム市場を従来の産業用途を超えて多様化する経路を提供しています。

バリウム産業のリーダー企業

Solvay

Hebei Xinji Chemical Group Co., Ltd.

Nippon Chemical Industrial Co., Ltd.

Guizhou Redstar Co., Ltd.

Vishnu Chemicals

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Guizhou Redstar Co., Ltd.が年産6,000トンラインの高純度炭酸バリウムに関する環境影響評価を発表しました。

- 2024年11月:Cimbar Resourcesが2025年1月より産業用硫酸バリウムおよびその他のフィラーを含む特殊鉱物に対して3%~15%の値上げを設定しました。

世界のバリウム市場レポートの調査範囲

バリウムは、医療用画像診断、火工品、石油掘削に主に使用される多用途のアルカリ土類金属であり、ガラス製造および各種産業プロセスにおいても重要な役割を果たしています。

バリウム市場は、化合物タイプ、エンドユーザー産業、地域別にセグメント化されています。化合物タイプ別では、沈降硫酸バリウム、塩化バリウム、硝酸バリウム、チタン酸バリウム、酸化バリウム、炭酸バリウム、その他のバリウム化合物にセグメント化されています。エンドユーザー産業別では、建設、電子機器、金属・合金、鉱業、医療、ガラス・セラミクス、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の16カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は、数量(トン)ベースで算出されています。

| 沈降硫酸バリウム |

| 塩化バリウム |

| 硝酸バリウム |

| チタン酸バリウム |

| 酸化バリウム |

| 炭酸バリウム |

| その他のバリウム化合物 |

| 建設 |

| 電子機器 |

| 金属・合金 |

| 鉱業 |

| 医療 |

| ガラス・セラミクス |

| その他のエンドユーザー産業 |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 化合物タイプ別 | 沈降硫酸バリウム | |

| 塩化バリウム | ||

| 硝酸バリウム | ||

| チタン酸バリウム | ||

| 酸化バリウム | ||

| 炭酸バリウム | ||

| その他のバリウム化合物 | ||

| エンドユーザー産業別 | 建設 | |

| 電子機器 | ||

| 金属・合金 | ||

| 鉱業 | ||

| 医療 | ||

| ガラス・セラミクス | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋地域 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のバリウム市場規模とCAGRはどのくらいですか?

バリウム市場規模は2026年に110万トンに達し、CAGR 5.86%で2031年に向けて成長し、146万トンに達する見込みです。

最大の数量シェアを持つ化合物はどれですか?

炭酸バリウムが2025年の数量シェアで41.04%をリードし、2031年にかけてCAGR 6.74%の軌道に乗っています。

なぜ電子機器がバリウムの最も急成長するエンドユーザーなのですか?

AIサーバー、5G機器、EVパワートレインは指数関数的に多くのMLCCユニットを必要とし、それぞれがチタン酸バリウム誘電体に依存しています。

2031年にかけて最も速く成長する地域はどこですか?

北米は、堅調なシェール掘削とリショアリングトレンドに牽引され、CAGR 6.90%で最も速い地域成長を示しています。

購買者が直面する主な供給側リスクは何ですか?

中国およびインド産バライトへの高い依存度により、輸入業者は輸出割当や運賃混乱による価格急騰のリスクにさらされています。

最終更新日: