ベーキング原材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

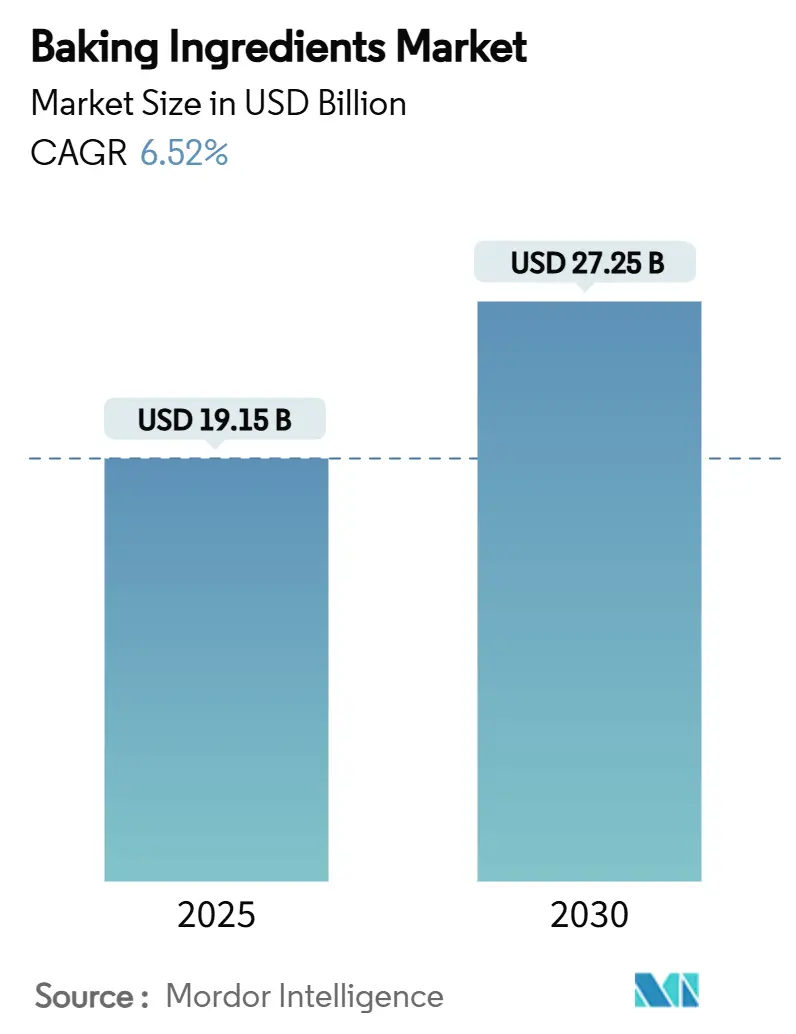

| 市場規模 (2025) | 19.15 十億米ドル |

| 市場規模 (2030) | 27.25 十億米ドル |

| 成長率 (2025 - 2030) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベーキング原材料市場分析

ベーキング原材料市場規模は2025年に197億1,500万米ドルと評価されており、2030年までに272億5,000万米ドルに達する見込みで、CAGR 6.52%で拡大しています。持続的な成長は、クリーンラベル・機能性・持続可能な調達原材料に対する家庭用および商業用の安定した需要を反映しています。乳化剤は引き続き工業用製パンにおけるテクスチャーと賞味期限性能を支え、酵素はグルテンフリーおよび小麦品質最適化を背景に最も急速な拡大を示しています。メーカーは、新たな食品安全規制と消費者の透明性への期待に応える再生可能原材料調達およびトレーサビリティシステムへの資本配分を進めています。同時に、電子商取引がプレミアムホームベーキングキットの小売リーチを拡大し、チャネルの多様性を広げ、サプライヤーをフードサービスの販売量変動から守るバッファーとなっています。

主要レポートのポイント

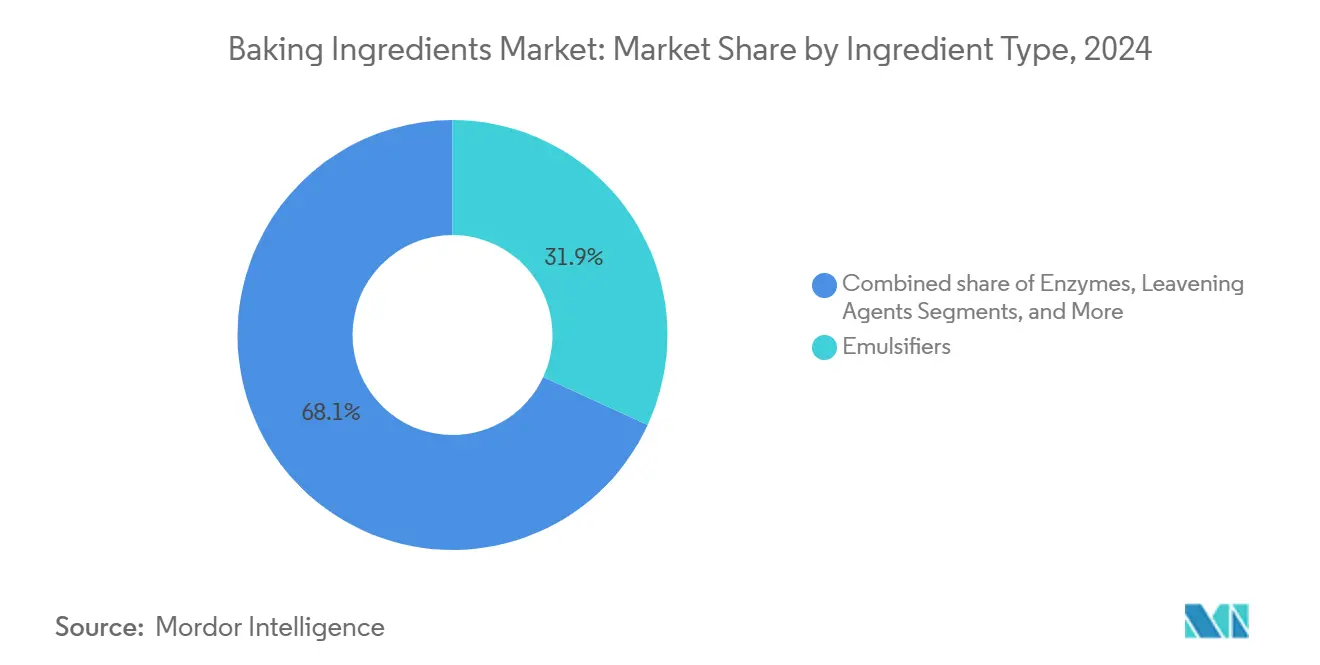

- 原材料タイプ別では、乳化剤が2024年の売上シェア38.26%でトップ;酵素は2025年から2030年にかけてCAGR 7.21%で成長すると予測されています。

- 形態別では、乾燥・粉末製品が2024年市場の65.10%を占め;液体製剤は2030年までにCAGR 6.59%で拡大する見込みです。

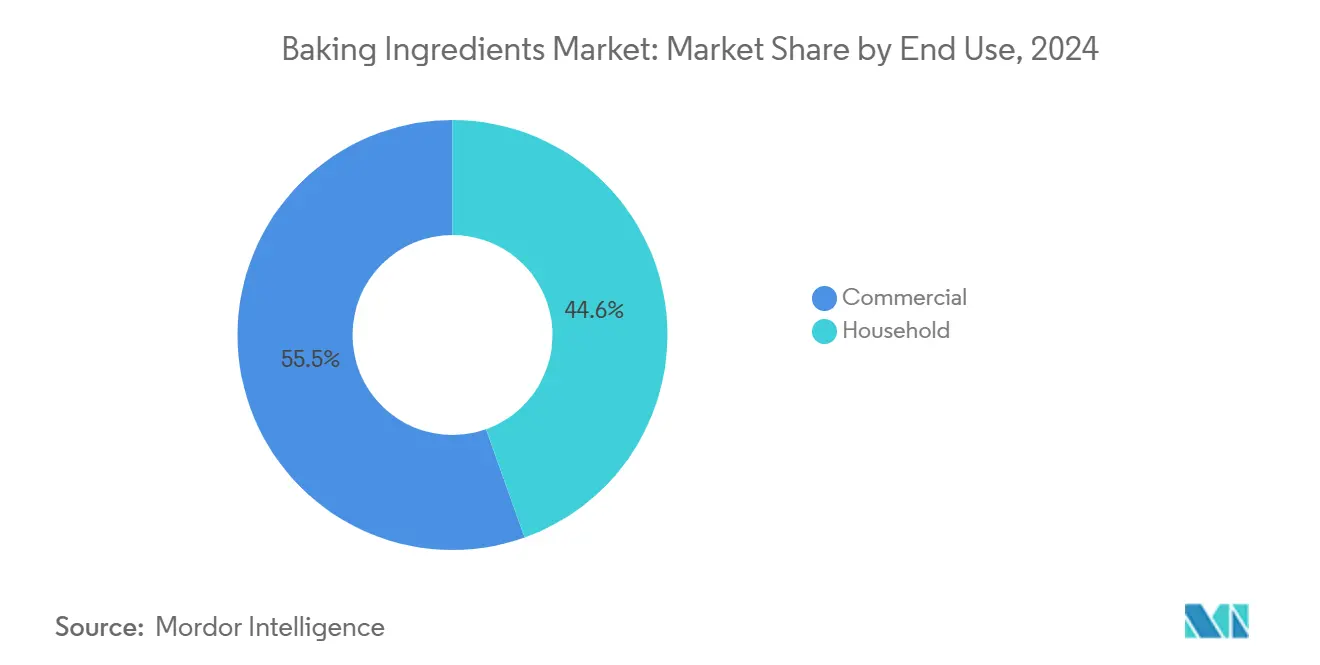

- 最終用途別では、商業用製パン業者が2024年の売上の55.45%を占め;家庭用需要は2030年までCAGR 6.79%で推移すると予測されています。

- 用途別では、パンが2024年に42.33%のシェアを維持;ケーキ・ペストリーは2025年から2030年にかけてCAGR 7.66%で推移しています。

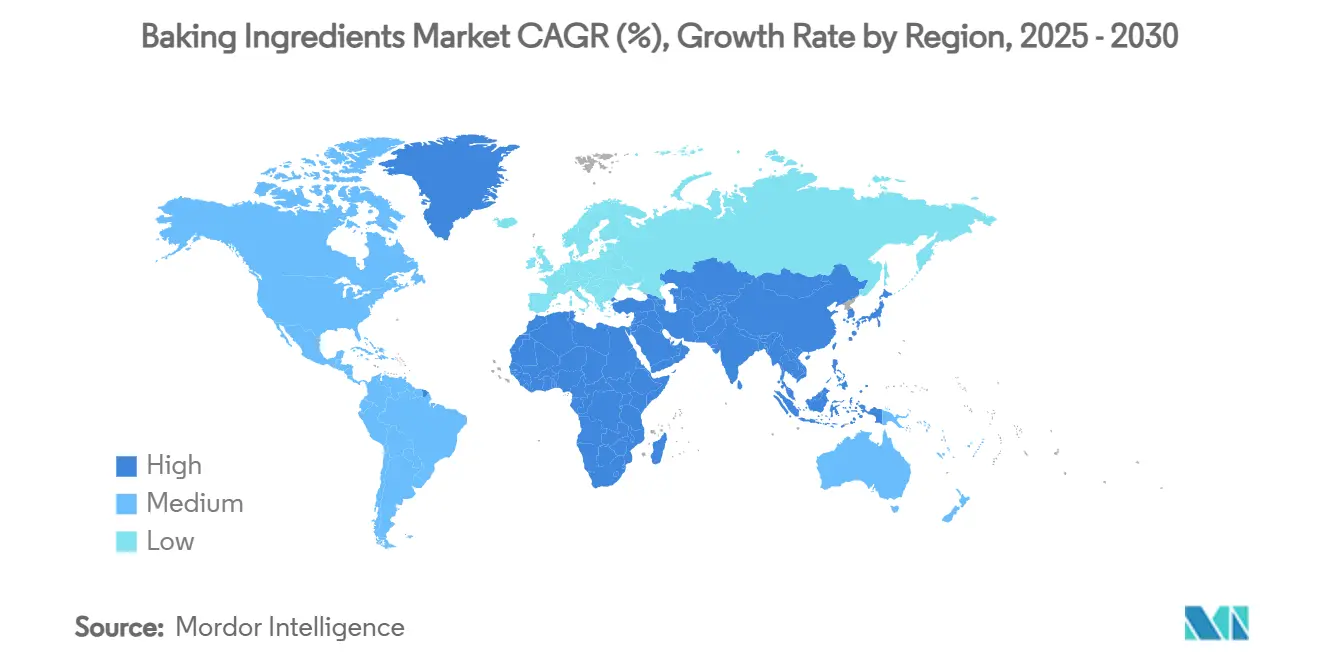

- 地域別では、欧州が2024年に33.50%のシェアで首位;アジア太平洋地域は2030年までCAGR 7.12%で拡大しています。

世界のベーキング原材料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび天然製パン原材料への需要急増 | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| パンおよびペストリー消費の増加 | +1.0% | アジア太平洋地域が中心、中東・アフリカへの波及 | 長期(4年以上) |

| 腸内健康および高タンパク質ニーズを対象とした機能性原材料 | +0.8% | 北米、欧州、オーストラリアで早期成果を上げるグローバル | 中期(2〜4年) |

| 製パンプロセスにおける技術的進歩 | +0.7% | 先進国市場に集中するグローバル | 長期(4年以上) |

| ホームベーキング原材料キットの電子商取引拡大 | +0.5% | 北米と欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 食品廃棄物を新規食物繊維豊富な小麦粉へのアップサイクリング | +0.3% | 欧州と北米、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然製パン原材料への需要急増

消費者の透明性への期待の高まりにより、原材料調達戦略は根本的な転換を遂げています。クリーンラベル処方は、プレミアム提供から基本要件へと移行しています。このトレンドを反映して、欧州食品安全機関(EFSA)は2024年に新規食品認可に関するガイダンスを発行し、認識可能で最小限に加工された原材料への需要を強調しました[1]EFSAの栄養・新規食品・食品アレルゲンに関するパネル、「新規食品申請に関するガイダンス」、efsa.europa.eu。天然抽出技術と持続可能な調達慣行に投資するサプライヤーは、この進化する市場環境において競争上の優位性を獲得できる立場にあります。業界の主要プレーヤーであるPuratosは、クリーンラベルポジショニングによって売上ポートフォリオの32%が牽引されており、透明性重視の製品開発の商業的実行可能性を裏付けています。この焦点の転換は原材料リストにとどまらず、企業は製造方法を含めたクリーンラベルへのコミットメントを拡大しています。多くの企業が再生可能エネルギー源を活用し、持続可能な包装を選択しています。さらに、市場リーダーは農業サプライヤーとの直接的な関係を構築し、トレーサビリティと一貫した品質を確保しています。この戦略は製品提供を強化するだけでなく、そのような統合されたサプライチェーンを持たない競合他社に対する参入障壁を築きます。

パンおよびペストリー消費の増加

新興市場が都市化するにつれ、食習慣は進化しており、パンおよびペストリーの消費は経済成長と現代的なライフスタイルを反映しています。輸入への依存は、グローバルサプライヤーに機会をもたらすだけでなく、サプライチェーンの脆弱性を浮き彫りにし、国内プレーヤーが地元調達へと方向転換するよう促しています。原材料サプライヤーは消費者教育キャンペーンを主導し、機能性パン処方への移行を加速させています。今日では、タンパク質強化や食物繊維添加などの改良が、ニッチな提供ではなく標準となりつつあります。さらに、健康・ウェルネストレンドへの意識の高まりが、クリーンラベルおよびオーガニックパン製品への需要を促進し、製品革新にさらなる影響を与えています。地域の嗜好が製品開発を形成しており、サプライヤーは独自の文化的嗜好に合わせて酵素プロファイルと発酵方法を調整するよう促されています。これらの地域適応は、多様な市場で競争優位性を確立しようとするサプライヤーにとって不可欠です。

腸内健康および高タンパク質ニーズを対象とした機能性原材料

基本的なビタミン補給から高度な生理活性化合物の統合まで、栄養強化は長い道のりを歩んできました。今日、腸内健康とタンパク質含有量は消費者の意思決定の最前線にあります。2025年の栄養トレンドレポートは、多様な食品形態にわたるタンパク質への需要の高まりを強調しています。特に、製パン製品は高品質タンパク質を提供する主要な媒体として台頭しています。グルテンフリー処方における酵素応用における技術的進歩が顕著です。トランスグルタミナーゼ、グルコースオキシダーゼ、キシラナーゼなどの酵素は、生地特性と栄養プロファイルの両方を向上させています。機能性原材料の統合には、その相互作用効果の深い理解が必要です。これに応じて、サプライヤーはアプリケーションラボへの投資を増やし、特定の栄養目標を達成するための処方を微調整しています。味と栄養の融合が天然フレーバーシステムの革新を促進しています。企業はマスキング技術を先駆けており、タンパク質や食物繊維の添加が官能的な魅力を損なわないようにしています。一方、新規機能性原材料の規制承認をめぐる競争は、市場独占性を延長する特許保護に支えられた早期採用者に競争上の優位性をもたらしています。

製パンプロセスにおける技術的進歩

インダストリー4.0技術は製パン原材料のバリューチェーンに革命をもたらし、生産効率と顧客エンゲージメントを向上させています。これらの技術はリアルタイムの品質監視と予知保全を促進します。ロボティクス、自動化、ブロックチェーン、無線センサーネットワークの採用は、生産効率を高めるだけでなく、特に電子商取引プラットフォームを通じた製品トレーサビリティと顧客インタラクションを強化します。酵素技術は進歩の重要な分野として台頭しています。サプライヤーは、気候変動による品質変動に対抗するため、小麦品質の最適化などの特殊処方を開発しています。人工知能は処方開発を合理化し、新製品の市場投入を加速させています。機械学習アルゴリズムは重要な役割を果たし、原材料の相互作用を予測し、栄養プロファイルを微調整しています。ブロックチェーン技術はトレーサビリティの需要に応えるために台頭しています。主要サプライヤーは透明なサプライチェーンを構築し、規制遵守を確保し、消費者の信頼を育んでいます。企業がデジタルインフラに投資するにつれ、この投資が重要な競争優位性であることが明らかになっています。技術的な能力を持たない企業は、縮小するマージンと減少する市場シェアに苦しんでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小麦および食用油価格の変動によるマージン圧迫 | -0.9% | 輸入依存地域で深刻な影響を持つグローバル | 短期(2年以内) |

| 厳格な規制と食品安全基準 | -0.6% | 管轄区域によって強度が異なるグローバル | 中期(2〜4年) |

| サプライチェーンの混乱と原材料不足 | -0.5% | アジア太平洋地域の製造拠点に集中するグローバル | 短期(2年以内) |

| 自家製および職人製パン製品との競争 | -0.4% | 北米と欧州、都市部のアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小麦および食用油価格の変動によるマージン圧迫

商品価格の変動は、製パン原材料サプライチェーン全体の収益性に課題をもたらしています。特に小麦価格は大幅な変動を見せており、ヘッジ能力を欠くことが多い中小メーカーに特に大きな打撃を与えています。2025年の小麦市場の見通しは、この変動が続くことを示唆しています。世界の小麦在庫は減少すると予測されており、2024/25年度の在庫対使用比率は32.1%に達する見込みです。一方、米国の小麦輸出販売は堅調を維持しており、通貨の課題に直面しながらも前年比32%上回っています。商品変動のもう一つの例として、カカオ価格は過去1年間で約300%急騰しています。サプライチェーンの混乱と様々な農業上の課題によって引き起こされたこの急騰は、特殊原材料カテゴリーに影響を与えるより広いトレンドを浮き彫りにしています。これらの課題に対応して、業界プレーヤーは戦略的措置を採用しています。これには、垂直統合のイニシアチブ、サプライヤーとの長期契約の確保、代替原材料源の探索が含まれます。このような動きは、単一商品価格の変動に関連するリスクを軽減することを目的としています。

厳格な規制と食品安全基準

主要市場が食品安全基準を厳格化するにつれ、中小サプライヤーはコンプライアンスコストの増大という打撃を受けています。米国食品医薬品局(FDA)の2024年食品規範の更新は、サプライチェーン全体で大幅な業務転換を義務付け、表面消毒の強化措置、食品防衛の強化、食品安全管理システムの改善を導入しています[2]食品医薬品局、「2024年食品規範の更新」、fda.gov。一方、欧州連合の委員会規則2023/915は、製パン製品に対する厳格な最大汚染物質レベルを設定し、非準拠品を市場から排除する執行メカニズムに支えられています。米国では、特定の添加物を禁止するカリフォルニア州食品安全法など、州レベルの規制の違いが、多様なコンプライアンス義務を抱える全国サプライヤーの業務を複雑にしています。グローバルな規模では、カナダの食品添加物規制をカナダ食品組成基準に合わせる動きが、機動的な規制枠組みへの世界的な転換を裏付けています。サプライヤーが試験機器、文書化、スタッフトレーニングに多大な投資を行う中、規制の専門知識は重要な競争優位性として台頭し、複雑な承認の迷路を巧みに乗り越える助けとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:乳化剤が酵素革新にもかかわらずトップを維持

2024年、乳化剤は38.26%の支配的な市場シェアを占め、様々な製パン用途においてテクスチャーの最適化と賞味期限の延長における重要な役割を裏付けています。このセグメントの安定性は、2030年までの酵素の急速なCAGR 7.21%予測とは対照的ですが、後者の成長はグルテンフリー処方と環境に優しい小麦加工における技術的進歩によって促進されています。原材料カテゴリーの礎石である小麦粉・デンプン類は、代替穀物源と加工調整による機能強化を中心とした革新を目撃しています。一方、砂糖・甘味料は健康志向の処方改善トレンドからの圧力に苦しみ、天然代替品と低減技術の採用急増につながっています。

油脂・ショートニングはトランス脂肪除去義務に応じて進化しています。サプライヤーは今や、機能的性能を維持しながら栄養基準にも適合するクリーンラベル代替品を開発しています。この革新的な軌跡の証として、CSM Ingredientsは2024年にSlimBAKEエマルジョンを発売し、官能特性を損なうことなく30%の脂肪削減を可能にしました。膨張剤は安定しているものの、天然調達と最小限の加工を重視したクリーンラベルアプローチの恩恵を受けています。色素、フレーバー、食物繊維を含む「その他」カテゴリーは、機能性原材料の統合がプレミアム提供から標準的な慣行へと移行するにつれ、大幅な成長が見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体製剤が加工上の優位性を獲得

2024年、乾燥・粉末製剤は65.10%の支配的な市場シェアを占めており、確立されたサプライチェーン、長い賞味期限、商業用および家庭用の両方での使い慣れた取り扱い手順のおかげです。一方、液体製剤は2030年までCAGR 6.59%で成長軌道にあります。この成長は、加工効率の改善と原材料分散の向上によって促進されており、混合時間の短縮と一貫した製品品質につながっています。液体セグメントの台頭は、従来の賞味期限の課題に効果的に対処する安定化技術の進歩と包装革新にも起因しています。

商業用製パン業者は、自動化された生産ラインに液体製剤をますます採用しています。ここでは、正確な投与量と一貫した混合の利点が、業務効率と廃棄物削減に直接つながります。家庭用途は利便性と保管上の利点から乾燥・粉末製剤に主に傾いていますが、専門製パンにおけるプレミアム液体製品の顕著な増加が見られます。形態の選択はよりアプリケーション固有になりつつあり、サプライヤーはデュアルフォーマット提供を開発するよう促されています。この戦略は多様な顧客ニーズに応えるだけでなく、生産の規模の経済を最適化します。

最終用途別:家庭用セグメントが成長を加速

2024年、商業用途は55.45%のシェアで市場を支配しており、工業用製パン業務の規模の優位性と技術的要求を裏付けています。一方、2030年までCAGR 6.79%が予測される家庭用セグメントは、消費者行動の大きな変化を示しています。この変化は当初パンデミックによるホームベーキングトレンドによって促進されましたが、現在は電子商取引プラットフォームの台頭とソーシャルメディアの広範な影響によって強化されています。このような成長軌跡は、これらの変化が持続的であることを示唆しており、サプライヤーは製品処方と包装をより消費者フレンドリーに調整するよう促されています。

製パンセクターのデジタル進化は、電子商取引の急増とパーソナライズされた提供の台頭に明らかです。特に、ホームベーキング用原材料キットは、Melesse, Tsega Y.が強調するように、従来商業市場に根ざしていたサプライヤーにとって有利な収益源として台頭しています。家庭用セグメントのプレミアム化トレンドは、消費者がプレミアム価格でも健康増強および職人品質の製品をますます選択するにつれ、機能性原材料の統合への扉を開きます。商業セグメントは安定しているように見えますが、激しい競争の底流があります。サプライヤーは価格だけでなく、技術サービス、サプライチェーンの信頼性、革新力でも競い合っています。

用途別:ケーキ・ペストリーがプレミアム化を牽引

2024年、パン用途は42.33%の支配的な市場シェアを占め、世界の食生活における重要な役割と商業用パン生産の広大な規模を裏付けています。2030年までCAGR 7.66%で成長すると予測されるケーキ・ペストリーセグメントは、消費者がプレミアムで贅沢な製品に投資する意欲を示しており、テクスチャーとフレーバーの革新を促進しています。クッキー・ビスケットは安定しているものの、機能性原材料の統合とクリーンラベル属性の促進の道を提供しています。

ロールパン・パイは安定した需要を享受しており、利便性を中心とした革新の余地があります。一方、クロワッサン、ワッフル、ドーナツを含む「その他」カテゴリーは、フードサービスの拡大と国際料理の受け入れの高まりから恩恵を受けています。進化する規制への対応として、FDAの2024年の冷凍チェリーパイの基準廃止の決定は、製造の柔軟性を高め、原材料革新と製品差別化を促進する道を開きます。サプライヤーは技術を磨き、独自の製パンプロセスと進化する消費者の嗜好に合わせた特殊ソリューションを開発しています。

地域分析

2024年、欧州は33.50%の支配的な市場シェアを占め、豊かな製パンの伝統、洗練された消費者の嗜好、クリーンラベルと持続可能な原材料を優先する規制枠組みによって支えられています。この地域の成熟した市場環境は、プレミアム製品ポジショニングへの道を開くだけでなく、機能性原材料の統合を促進します。サプライヤーはアプリケーションラボと技術サービスへの投資を増やしており、顧客革新の促進へのコミットメントを示しています。欧州の厳格な食品安全・環境基準は、しばしばグローバルベンチマークを設定し、サプライヤーに処方の適応を強いています。一例として、欧州食品安全機関の2024年の食品添加物としての二酸化ケイ素(E 551)の再評価(更新された有毒元素限界仕様を含む)は、原材料安全に対する地域の警戒心を裏付けています。一方、ブレグジットの影響は続いており、サプライチェーンの物流と規制遵守に影響を与えています。これに応じて、サプライヤーは二拠点戦略を採用し、市場アクセスと高まる行政上の要求の複雑さのバランスを取っています。

アジア太平洋地域は急速な上昇を示しており、2030年までCAGR 7.12%が予測されています。この成長は主に都市化、可処分所得の増加、西洋化した食生活に起因しており、これらすべてがパンおよびペストリーの消費を押し上げています。ASEAN市場全体での規制調和の取り組みは、貿易障壁を取り除くだけでなく、食品安全基準をグローバルなベストプラクティスに合わせています。このアラインメントは、コンプライアンスに精通したサプライヤーに絶好の機会を提供します。さらに、消費増加に伴い、地域での焼き菓子の輸入も増加しています。2024年の経済複雑性観測所のデータによると、中国は9億5,200万米ドル相当の焼き菓子を輸入しました[3]経済複雑性観測所、「中国における製パン製品の輸入」、oec.world。地域が製造拠点としての地位を確立するにつれ、グローバル流通のためのサプライチェーン上の優位性を享受しています。

北米は、確立された商業用製パンインフラとプレミアム原材料への需要を促進する洗練された家庭用製パンセグメントのおかげで、着実な成長を見せています。FDA更新や州固有の添加物制限を含む地域の規制の迷路を乗り越えることは容易ではありません。しかし、この複雑さが特にクリーンラベル処方における革新を促進しています。カナダを見ると、製パン・トルティーヤ製品市場は2024年に名目売上が3.4%減少する見込みですが、4.3%の数量成長での回復が見込まれています。この増加は、他の原材料カテゴリーがマージン圧力をかける中でも収益性を高める小麦粉価格の下落によって支えられています。電子商取引は市場環境を再形成しており、ホームベーキング原材料キットの販売が急増しています。サプライヤーはこの機会を捉え、従来の小売チャネルを迂回するだけでなく、ブランドロイヤルティを育み、消費者教育を高める直接消費者向け戦略を構築しています。

競合環境

製パン原材料市場は、確立された多国籍企業と台頭する地域プレーヤーの間の競争的な争いを示しています。主要プレーヤーは垂直統合、技術的進歩、地理的フットプリントの拡大に注力しています。彼らはアプリケーションラボへの投資を増やし、持続可能な調達を推進し、競争優位性を強化するために顧客との直接的な関係を育んでいます。CargillのENOUGHとの深化した提携によるマイコプロテイン生産の拡大は、代替タンパク質への業界の転換を裏付けています。

2033年までに100万トン以上のABUNDAを生産するという野心を持つCargillは、持続可能なタンパク質への急増する需要に積極的に対応しています。一方、Tate & Lyleによる18億米ドルのCP Kelco買収の検討は、特殊原材料における統合の波を示しています。彼らは、強化された甘味付け、口当たり、強化能力のおかげで、少なくとも年間5,000万米ドルの収益増加を見込んでいます。機能性原材料の組み込み、持続可能な調達技術の先駆け、商業用および家庭用クライアントの両方に対応する直接顧客エンゲージメントのためのデジタルプラットフォームの構築には、成長の可能性が高まっています。新規参入者はアップサイクル原材料、植物性ソリューション、食事ニーズに合わせたカスタム処方を推進しています。

これに応じて、確立された大手企業はこれらの破壊者を買収するか、内部から革新しています。サプライヤーは自動化、データ分析、サプライチェーンの透明性確保にますます傾倒しています。このデジタルシフトは単なるトレンドではなく、顧客との絆を育み、業務を合理化するために不可欠です。dsm-firmenichのニュージャージー州プリンストンへの製パン革新ハブの開設(7億ユーロのグローバル研究開発投資に支えられた)は、市場地位の強化における技術サービスと顧客パートナーシップの重要な役割を裏付けています。

ベーキング原材料業界リーダー

Cargill Inc.

Archer Daniels Midland Company

Kerry Group

Associated British Foods Plc

General Mills Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BRAIN BiotechがBreatec B.V.の残余株式を取得。この買収により、同社はオランダの製パンアプリケーションセンターを拡大しました。新しい生産拠点では酵素ベースの製パン用途を提供しています。

- 2025年5月:Angel YeastがFeravor Seriesシリーズを発売。これは革新的なフレーバー酵母製品シリーズです。酵母はフルーティーとバターのフレーバーで提供されています。酵母はクリーンラベルで天然です。

- 2024年3月:PillsburyブランドがCreamy Cake MixラインとStuffed Cookie Kitsを発売。製品は2つのフレーバーで提供されています:Moist Supreme Creamy Almond Cake MixとMoist Supreme Creamy Vanilla Cake Mix。

- 2024年3月:KerryがBiobake Fresh Richを発売。これは甘い焼き菓子向けに設計された酵素システムです。このシステムは製品の賞味期限を通じて柔らかさ、新鮮さ、しっとり感の知覚を高めるだけでなく、食品廃棄物の削減にも役立ちます。特に、デンプン作用酵素は砂糖含有量が20%を超える甘いお菓子が長期間新鮮さを維持することを保証します。

世界のベーキング原材料市場レポートの範囲

| 小麦粉・デンプン類 |

| 砂糖・甘味料 |

| 油脂・ショートニング |

| 乳化剤 |

| 膨張剤 |

| 酵素 |

| その他(色素・フレーバー、食物繊維) |

| 乾燥・粉末 |

| 液体 |

| 商業用 |

| 家庭用 |

| パン |

| ケーキ・ペストリー |

| クッキー・ビスケット |

| ロールパン・パイ |

| その他(クロワッサン、ワッフル、ドーナツ) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原材料タイプ | 小麦粉・デンプン類 | |

| 砂糖・甘味料 | ||

| 油脂・ショートニング | ||

| 乳化剤 | ||

| 膨張剤 | ||

| 酵素 | ||

| その他(色素・フレーバー、食物繊維) | ||

| 形態 | 乾燥・粉末 | |

| 液体 | ||

| 最終用途 | 商業用 | |

| 家庭用 | ||

| 用途 | パン | |

| ケーキ・ペストリー | ||

| クッキー・ビスケット | ||

| ロールパン・パイ | ||

| その他(クロワッサン、ワッフル、ドーナツ) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在の世界の製パン原材料市場規模と成長見通しはどのようなものですか?

ベーキング原材料市場は2025年に197億1,500万米ドルと評価されており、CAGR 6.52%で2030年までに272億5,000万米ドルに達すると予測されています。

最大のシェアを持つ原材料セグメントはどれですか?

乳化剤は、テクスチャーと賞味期限の安定性における重要な役割により、2024年の売上シェア38.26%でトップです。

製パン原材料において最も急速な拡大を示している地域はどこですか?

アジア太平洋地域は、都市化と可処分所得の増加によって牽引され、2030年までCAGR 7.12%が予測される最も急速に成長している地域です。

クリーンラベルトレンドは製品開発にどのような影響を与えていますか?

天然原材料に対する規制および消費者の圧力により、クリーンラベルはニッチから基本要件へと移行し、トレーサブルな調達と天然抽出技術への投資を促しています。

最終更新日: