焼成安定パストリーフィリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

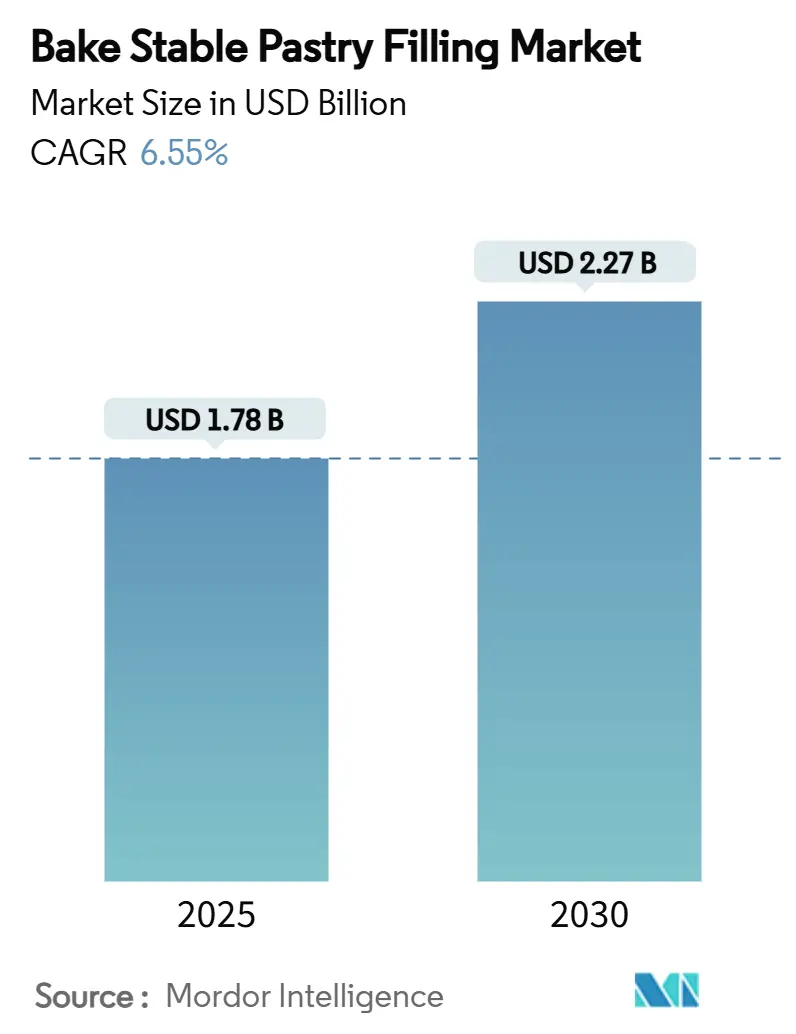

| 市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2030) | 2.27 十億米ドル |

| 成長率 (2025 - 2030) | 6.55% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる焼成安定パストリーフィリング市場分析

焼成安定パストリーフィリング市場規模は2025年に18億米ドルとなり、2030年までに22億7,000万米ドルに達すると予測され、CAGRは6.55%を記録します。この安定した成長は、産業用ベーカリーにおける自動化の加速的な普及、冷凍・解凍焼成フォーマットへの需要拡大、および耐熱性フィリングを優先するクリーンラベル再処方の取り組みの継続を反映しています。低水分活性ハイドロコロイドシステムの強化により、合成保存料を使用せずに製品の賞味期限を延長することが可能となり、シングルドース絞り出し技術は生産サイクルを短縮し食品安全リスクを軽減します。欧州は依然として最大の地域消費市場であり、厳格な表示規制と産業規模へと移行しつつある確立された職人的伝統に支えられています。一方、中東・アフリカは都市化と国際チェーンの拡大を背景に急速に発展しており、長距離物流ルートに対応できるサプライヤーにとってホワイトスペースの機会を創出しています。

主要レポートのポイント

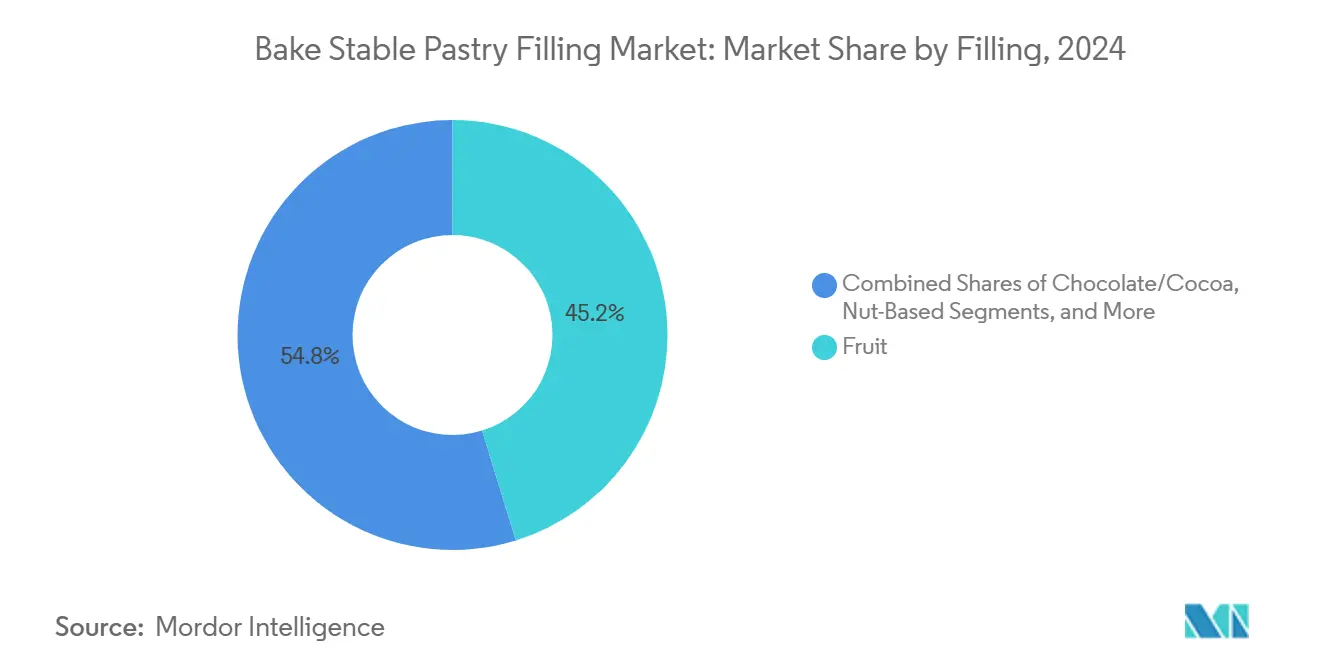

- フィリングタイプ別では、フルーツが2024年の焼成安定パストリーフィリング市場シェアの45.23%を占め、チョコレート/カカオは2030年にかけてCAGR 6.88%で拡大すると予測されています。

- 形態別では、スムース/ピューレが2024年の焼成安定パストリーフィリング市場において48.67%のシェアを保持し、チャンキー/粒状は2030年にかけてCAGR 7.20%と最も高い成長率を記録する見込みです。

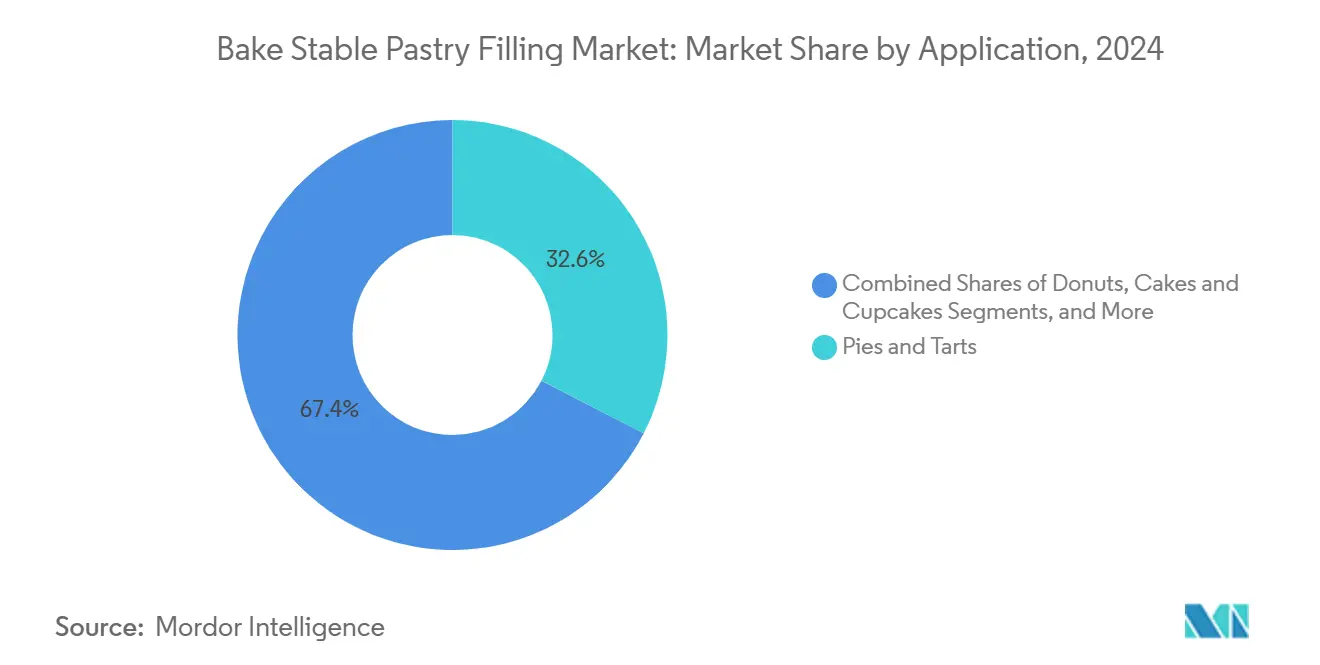

- 用途別では、パイ&タルトが2024年の焼成安定パストリーフィリング市場規模において32.56%のシェアを占め、デニッシュ&クロワッサンは2030年にかけてCAGR 7.50%で拡大しています。

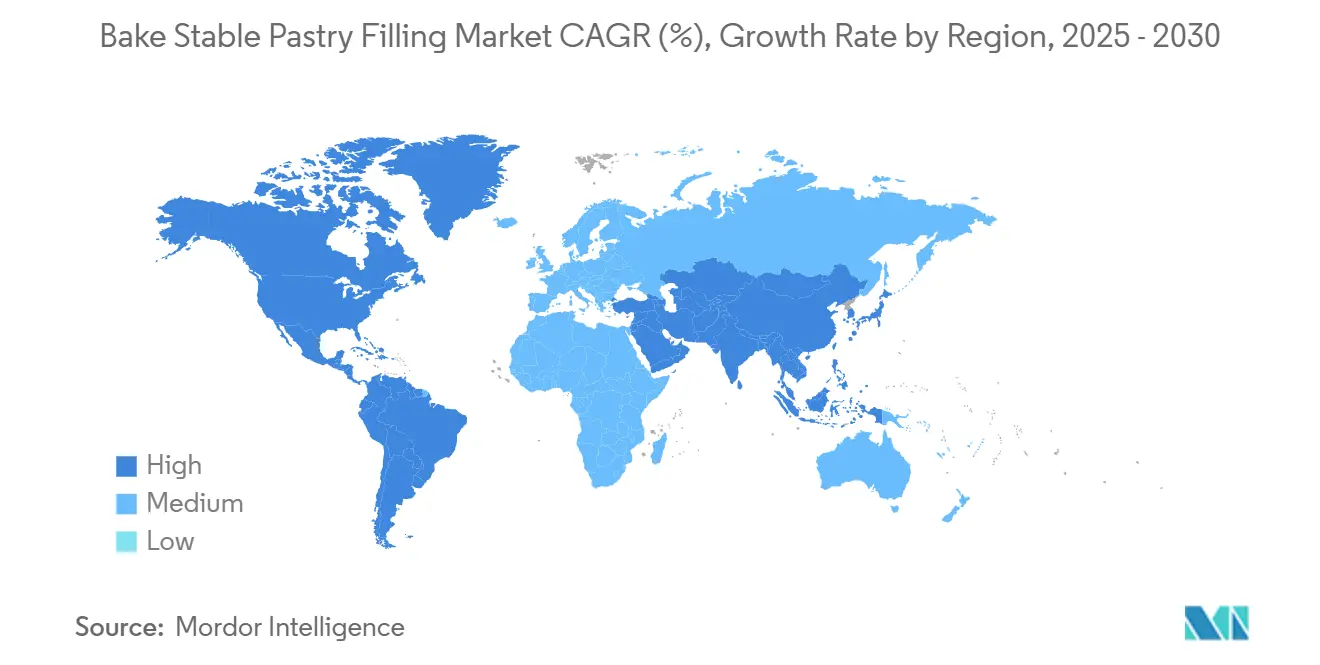

- 地域別では、欧州が2024年の焼成安定パストリーフィリング市場シェアの35.89%をリードし、中東・アフリカは2030年にかけてCAGR 7.45%で拡大すると予測されています。

世界の焼成安定パストリーフィリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンビニエンス対応ベーカリー原材料への需要 | +1.2% | 北米・欧州での早期成長を伴うグローバル | 中期(2〜4年) |

| 冷凍・解凍焼成チャネルの急速な成長 | +1.1% | 北米・EU、アジア太平洋へのスピルオーバー | 短期(2年以内) |

| クリーンラベル・天然原材料へのトレンド | +0.9% | 欧州・北米がコア、アジア太平洋へ拡大 | 長期(4年以上) |

| 冷凍・半焼成ベーカリーセクターの拡大 | +0.8% | 北米での需要増加を伴うグローバル | 中期(2〜4年) |

| 先進的な低水分活性ハイドロコロイドシステム | +0.7% | 北米・EU、新興市場への技術移転を伴う | 長期(4年以上) |

| シングルドース産業用絞り出しソリューション | +0.6% | 世界的な産業用ベーカリーの拡大を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンビニエンス対応ベーカリー原材料への需要

商業ベーキング事業は、労働力不足と効率化要件により根本的な変化を経験しており、事前処方済みソリューションの採用が増加しています。産業用ベーカリーは現在、生産バッチ全体で一貫した品質を維持しながら準備時間を短縮する原材料に注力しています。インドネシアのベーカリー市場はこの変化を示しており、年間成長率が10%を超え、原材料輸入が市場の70%を占めており、標準化された即使用可能な処方への明確な選好を示しています。Baking Businessによると、2023年には53%のベーキング企業が設備投資を増加させ、支出は売上高の14.1%に達しました。焼成安定パストリーフィリングはこのトレンドの主要な受益者として台頭しており、冷蔵保管要件と複雑な準備プロセスを排除しながら、様々なベーキング用途において一貫したパフォーマンスを確保します。

冷凍・解凍焼成チャネルの急速な成長

冷凍・解凍焼成流通チャネルは、主にクイックサービスレストランの拡大と小売ベーカリーの自動化により、焼成安定パストリーフィリングにおいて急速な成長を遂げています。これらのチャネルは、最終調理時の味と食感特性を維持しながら、製品の賞味期限を数日から数ヶ月に延長します。この技術はベーカリーが廃棄物を削減し、在庫を効率的に管理し、各拠点で一貫した品質を維持するのに役立ちます。冷凍ベーカリー製品は、事前発酵、半焼成、完全焼成フォーマットを含む5つの製造技術を活用しており、それぞれが冷凍・解凍サイクル中の安定性を維持する特定のフィリング処方を必要とします。この成長により、冷凍・解凍安定フィリングへの需要が高まり、コールドチェーン全体で食感を維持するハイドロコロイドシステムと水分管理技術の開発が進んでいます。

クリーンラベルおよび天然原材料へのトレンド

クリーンラベルへの消費者需要が焼成安定パストリーフィリングの処方を再形成しており、購買者は原材料リストを詳細に検討し、食品生産における透明性を求めています。この変化により、メーカーは合成保存料や安定剤を天然代替品に置き換える必要があり、製品開発において機会と技術的課題の両方が生じています。ハーブ由来の天然保存料は、低水分ベーカリー製品における酸敗の低減において顕著な効果を示しています。具体的には、ホップ、カモミール、ネトルのエキスは過酸化物価を低下させながら、その固有の抗酸化特性を通じて栄養プロファイルを向上させます。しかし、メーカーはこの移行において、合成原材料と同等の機能性の達成、一貫した製品品質の確保、賞味期限安定性の維持、市場での競争力を維持しながらの製造コスト管理など、複数の課題に直面しています。これらの天然代替品の統合には、味、食感、および全体的な製品パフォーマンスへの影響についての慎重な検討も必要です。

冷凍・半焼成ベーカリーセクターの拡大

冷凍・半焼成ベーカリー市場は焼成安定パストリーフィリングへの安定した需要を生み出しており、これにより部分的に調理された製品の効率的な大量生産と流通が可能となります。この市場成長は、フレッシュベーク商品と運営効率およびコスト管理を組み合わせた小売戦略と一致しています。半焼成品は、初期焼成、冷凍、保管、再加熱を含む複数の加工段階を通じて品質を維持するフィリングを必要とします。これらのフィリングは、生産から消費までのサイクル全体を通じて食感、風味、および構造的完全性を維持しなければなりません。市場は新興経済国において顕著な拡大を示しており、現代的な小売フォーマットの台頭と消費者嗜好の変化が便利なベーカリー製品への需要を高めています。この成長は、都市化、可処分所得の増加、およびこれらの地域における西洋スタイルのベーカリー製品の採用拡大によってさらに支えられています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 果物原材料価格の変動性 | -0.8% | 輸入依存地域への深刻な影響を伴うグローバル | 短期(2年以内) |

| 厳格なグローバル食品安全賞味期限規制 | -0.5% | 欧州・北米、新興市場へ拡大 | 長期(4年以上) |

| クリーンラベル保存料オプションの限界 | -0.4% | 欧州・北米がコア、グローバルに拡大 | 中期(2〜4年) |

| ハイドロコロイド供給のボトルネック(ローカストビーンガム/グアー) | -0.3% | 地域的な供給集中リスクを伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

果物原材料価格の変動性

果物原材料の価格変動は、市場シェアの45.23%を占めるフルーツベースのバリアントを専門とするメーカーを中心に、安定パストリーフィリングメーカーに対して大きなマージン圧力をもたらします。農業コモディティ価格は、肥料コストの上昇、気候変動、およびグローバルサプライチェーンに影響を与える地政学的混乱からの上昇圧力に直面しています。OECD-FAO[1]OECD-FAO、「農業アウトルック2023-2032」、oecd-ilibrary.orgの農業アウトルックは、世界の食料消費が年間1.3%増加すると予測しており、投入コストの上昇がフィリングメーカーのコスト構造に直接影響するより高いコモディティ価格に転嫁されます。フルーツ調製品において世界市場シェアの約40%を保有するAGRANAのようなフルーツ調製品スペシャリストは、競争力のあるポジショニングを維持しながらこれらの価格変動を乗り越えなければなりません。価格変動は価格感応度の高い市場セグメントにサービスを提供するメーカーに特に影響を与え、マージン圧縮と市場シェア維持の間で困難な決断を迫ります。持続可能な調達慣行にコミットしている企業にとって課題はさらに深刻であり、プレミアムフルーツ原材料は同じ基礎的なコモディティ圧力に直面しながらも高い価格を要求します。

厳格なグローバル食品安全賞味期限規制

厳格なグローバル食品安全賞味期限規制は、焼成安定パストリーフィリングメーカーに対して相当なコンプライアンスコストと技術的課題を課しています。米国食品医薬品局(FDA)の[2]米国食品医薬品局、「食品安全近代化法(FSMA)」、www.fda.gov 食品安全近代化法(FSMA)などの規制フレームワークは、宣言された賞味期限全体を通じた製品安全性を実証するための広範な検証研究と文書化を要求しています。スコットランド食品基準庁[3]スコットランド食品基準庁、「賞味期限ガイダンス」、www.foodstandards.gov.scotによると、食品の微生物学的基準に関する欧州連合規則(EC)2073/2005は、パストリーフィリングを含む即食製品に対して、賞味期限全体を通じて安全性を維持しなければならない特定の要件を定めています。コンプライアンスには、加速賞味期限試験、予測微生物学モデリング、および継続的モニタリングシステムを含む高度な試験プロトコルが必要であり、これらは相当な運営コストを追加します。規制上の負担は、広範な検証研究のためのリソースを欠く中小メーカーに不均衡に影響し、確立された規制専門知識を持つ大規模プレーヤーへの市場シェアの集中を促進する可能性があります。水分活性(Aw)とpH測定は重要な管理点となり、生産バッチ全体で一貫したコンプライアンスを確保するために専門的な機器と訓練された人員が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィリングタイプ別:フルーツフィリングが市場シェアをリード、チョコレートのイノベーションが成長を牽引

フルーツフィリングは2024年に45.23%のシェアで市場を支配しており、確立された消費者嗜好と堅固なサプライチェーンネットワークに支えられています。チョコレート/カカオフィリングは2030年にかけてCAGR 6.88%で成長すると予測されており、プレミアム製品需要と革新的なカカオ代替品によって牽引されています。2023年から2024年にかけてカカオ価格が400%上昇したことにより、従来のカカオの最大25%を代替しながら味の特性を維持できる小麦ベースのカカオ代替品の開発が進んでいます。バニラのコスト低下はカスタード&クリームフィリングにプラスの影響を与えており、以前の価格主導の代替後に市場プレゼンスが増加する可能性があります。

ナッツベースフィリングは健康意識の高まりにより注目を集めており、セイボリーおよび肉・チーズフィリングは朝食・スナックカテゴリーへと拡大しています。ユニークなフルーツブレンドや機能性原材料を含むスペシャルティフィリングは、製品差別化が高いマージンをもたらすプレミアム市場セグメントに対応しています。業界は独特の風味とより健康的なオプションへの消費者嗜好に適応し続けており、メーカーは植物性代替品と低糖オプションを開発しています。AGRANAによるカスタマイズされたフルーツ調製品の開発は、フィリング用途全体にわたる専門的ソリューションの必要性を示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

形態別:チャンキーの成長にもかかわらずスムース食感がリード

スムース/ピューレ形態セグメントは2024年に48.67%の市場シェアを保持しており、生産バッチ全体で均一な品質を確保する多用途な用途と一貫した製造プロセスによるものです。チャンキー/粒状フィリングセグメントは2030年にかけてCAGR 7.20%で成長しており、本物の食感とプレミアムポジショニングへの消費者嗜好によって牽引されています。懸濁安定化形態は、ハイドロコロイドシステムを通じてスムース処方の加工上の利点と食感の多様性を組み合わせています。形態の選択は冷凍・解凍焼成用途において重要であり、温度変化中の食感安定性が製品パフォーマンスを決定します。

製造要件は形態の選択に影響を与えており、スムースフィリングは自動絞り出しシステムで効率的に機能する一方、チャンキーバリアントは粒子の完全性を維持するために専門的な機器を必要とします。用途が食感の嗜好を決定し、パイ・タルトフィリングは視覚的な魅力のためにチャンキー形態を使用することが多く、ケーキ・カップケーキ用途は均一な分布のためにスムース処方を使用します。アルロースはすべての形態にわたる製品の新鮮さの向上に可能性を示しており、研究では賞味期限を延長するより良い水分保持と澱粉老化の低減が示されています。形態セグメンテーションは食感制御における業界の進歩を示しており、ハイドロコロイド技術によりメーカーは熱安定性要件を満たしながら特定の口当たり特性を達成できます。

用途別:伝統的なパイ&タルトがリード、デニッシュ・クロワッサンが急成長

パイ&タルトは2024年に32.56%のシェアで支配的な市場ポジションを保持しており、確立された消費者基盤と高温・長時間焼成プロセスにおける焼成安定フィリングの有効性によるものです。デニッシュペストリーとクロワッサンは2030年にかけてCAGR 7.50%と最も高い成長率を示しており、職人ベーカリーの拡大とプレミアム朝食商品に支えられています。この成長は、進化する朝食嗜好とプレミアムペストリーを提供するスペシャルティコーヒー店の増加と一致しています。ケーキ&カップケーキは安定した需要を維持し、ドーナツ用途はクイックサービス朝食アウトレットと24時間コンビニエンスストアを通じて成長しています。

クッキー&ビスケットセグメントは、低水分含有量のニーズと長期賞味期限要件に対応する特定の処方を必要とします。スペシャルティペストリーとエスニック焼き菓子は、独特の風味と伝統的な本物らしさを通じた市場差別化の機会を提供します。各用途は正確な熱プロファイルマッチングを必要とし、焼成プロセスは最適な結果のために特定のフィリング処方を必要とします。CSM Ingredientsはラミネート製品向けの特殊な低脂肪エマルジョンを開発しており、様々な用途の技術的要件を示しています。デニッシュペストリーとクロワッサンの成長はクリーンラベルの嗜好と一致しており、消費者はこれらの製品を職人的品質と天然原材料と関連付けています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

地域分析

欧州は2024年に35.89%のシェアで支配的な地域市場としての地位を維持しており、クリーンラベルソリューションを優先する高度な規制フレームワークと、産業規模の事業へと移行しつつある確立された職人ベーカリーの伝統によって牽引されています。ドイツ、フランス、英国が最大の個別市場を代表しており、確立されたベーカリーチェーンとスペシャルティ小売業者が一貫した高品質フィリングソリューションへの持続的な需要を生み出しています。オランダとスペインは、より広い欧州市場の加工・流通ハブとして機能しています。2030年にかけての欧州の成長は市場の成熟に伴い緩やかになりますが、持続可能性とクリーンラベルイノベーションへの地域の重点が長期的な価値創造を支えます。欧州連合の森林破壊規制(EUDR)はカカオベースのフィリング処方に影響を与え、代替原材料と持続可能な調達慣行におけるイノベーションを促進しています。

中東・アフリカ地域は2030年にかけてCAGR 7.45%と最も高い成長率を示しており、急速な都市化、拡大する中産階級、および現代的な小売フォーマットを支える改善されたインフラによって牽引されています。アラブ首長国連邦は国際ベーカリーチェーンと原材料サプライヤーの地域ハブとして機能し、南アフリカは消費者購買力が増加しているサブサハラ市場へのアクセスを提供しています。この地域は若い人口動態、進化する食習慣、ショッピングモールとクイックサービスレストランの拡大から恩恵を受けています。コールドチェーンインフラと食品安全システムへの投資は、困難な流通条件下で品質を維持する焼成安定パストリーフィリングの機会を創出しています。

北米市場はコンビニエンスと健康志向の処方を重視しており、クリーンラベルソリューションと機能性原材料への需要を生み出しています。この地域の冷凍食品流通ネットワークは、強化された冷凍・解凍安定性を持つ製品を必要とします。アジア太平洋では、日本とオーストラリアがプレミアム品質とイノベーションを優先し、中国とインドはアクセシビリティとバリューポジショニングに注力しています。年間10%成長し原材料の70%を輸入しているインドネシアのベーカリー市場は、この地域の拡大可能性を示しています。南米の成長はブラジルとアルゼンチンを中心としており、都市開発と小売の近代化が国際的なベーカリーコンセプトと原材料への需要を牽引しています。

競合環境

焼成安定パストリーフィリング市場は中程度の集中度を維持しており、多国籍原材料サプライヤーと専門フィリングメーカーの間のバランスの取れたダイナミクスを反映しています。市場リーダーシップは特定の競争力を持つ企業間で分散されており、Puratos Groupはグローバルプレゼンスと持続可能性プログラムを活用し、Dawn Foodsはイノベーションと顧客サービスに注力し、AGRANA Beteiligungs-AGはグローバルフルーツ調製品市場シェアの約40%を支配しています。

市場構造は焼成安定処方の技術的要件を反映しており、熱安定性、水分管理、クリーンラベルコンプライアンスにおける専門知識が中小メーカーへの参入障壁を生み出しています。この集中化トレンドは、クリーンラベルコンプライアンスと持続可能性が現在市場ポジションに大きな影響を与えていることを示しています。成長機会は新興市場に残っており、特定の地域の味嗜好と規制がグローバルメーカーによってまだ開発されていない専門処方への需要を生み出しています。

企業は自動化、シングルドース絞り出しシステム、および保存方法への技術投資を通じて差別化を図り、製品基準を維持しながら運営効率を向上させています。市場は、必要な技術的専門知識、顧客関係の重要性、および単一企業がすべてのセグメントと地域にわたって市場支配を防ぐ多様な用途ニーズにより、バランスの取れた競争を維持しています。

焼成安定パストリーフィリング産業リーダー

Puratos Group

Dawn Foods

AGRANA Beteiligungs-AG

CSM Ingredients

Bakels Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Cargillはオランダのデーフェンターにあるコーティング・フィリング工場を拡張し、欧州のベーカリー、菓子、食品メーカーからの需要増加に対応するため生産能力を60%増加させました。

- 2023年6月:British Bakelsは、Ta-Da! ホームベーキングラインの下でストロベリー、ダークチェリー、ワイルドブルーベリー、レモンクリーミーの新しいフルーツフィリングシリーズを発売し、家庭用ベーカーのためのビーガン、焼成安定、冷凍・解凍安定フィリングを含む商品ラインナップを拡大しました。

- 2023年2月:Dawn Foodsは、80%のフルーツを含み、市場平均と比較して糖分とカロリーが30%少ないDelifruit Xtraフルーツフィリングシリーズを発売しました。ストロベリー、ブルーベリー、チェリー、マンゴー&パッションフルーツフレーバーで提供される新しいフィリングは、焼成・冷凍・カット安定性があり、ベジタリアンおよびビーガン用途にも適しています。

世界の焼成安定パストリーフィリング市場レポートスコープ

| フルーツ |

| チョコレート/カカオ |

| カスタード&クリーム |

| ナッツベース |

| セイボリー/肉・チーズ |

| その他スペシャルティ |

| スムース/ピューレ |

| チャンキー/粒状 |

| 懸濁安定化 |

| パイ&タルト |

| ケーキ&カップケーキ |

| ドーナツ |

| デニッシュ&クロワッサン |

| クッキー&ビスケット |

| その他ベーカリー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南米 | |

| 中東・アフリカその他 |

| フィリングタイプ別 | フルーツ | |

| チョコレート/カカオ | ||

| カスタード&クリーム | ||

| ナッツベース | ||

| セイボリー/肉・チーズ | ||

| その他スペシャルティ | ||

| 形態別 | スムース/ピューレ | |

| チャンキー/粒状 | ||

| 懸濁安定化 | ||

| 用途別 | パイ&タルト | |

| ケーキ&カップケーキ | ||

| ドーナツ | ||

| デニッシュ&クロワッサン | ||

| クッキー&ビスケット | ||

| その他ベーカリー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| オランダ | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南米 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

焼成安定パストリーフィリング市場の現在の価値と2030年までの成長予測は?

市場は2025年に18億米ドルと評価されており、CAGRが6.55%で成長して2030年までに22億7,000万米ドルに達すると予測されています。

焼成安定ペストリーにおいて最大のシェアを占めるフィリングタイプはどれですか?

フルーツフィリングは2024年に45.23%のシェアをリードしており、親しみやすい味のプロファイルとパイ、タルト、デニッシュペストリーへの多用途な使用によるものです。

焼成安定パストリーフィリングにおいて最も速い将来成長を示す地域はどこですか?

中東・アフリカは都市化とクイックサービスチェーンの拡大に牽引され、2030年にかけてCAGR 7.45%で成長すると予測されています。

クリーンラベルへの需要は処方戦略にどのような影響を与えていますか?

生産者は熱安定性を失うことなくラベルの透明性を満たすために、合成保存料を天然ガム、ペクチン、ハーブエキスに置き換えることを増やしています。

最終更新日: