バッグフィルター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.29 十億米ドル |

| 市場規模 (2031) | 21.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

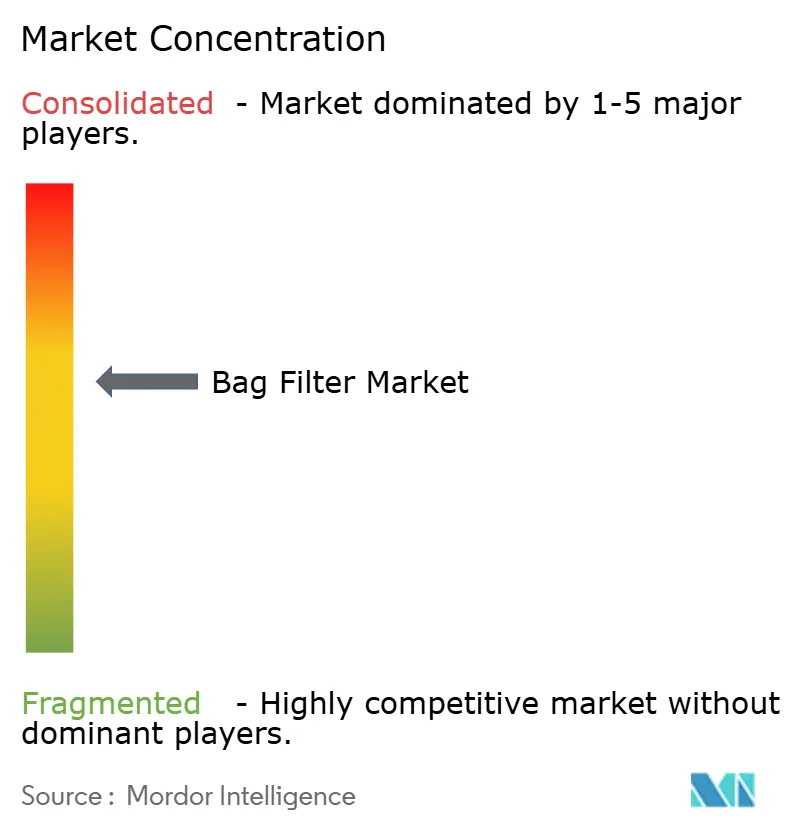

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッグフィルター市場分析

バッグフィルター市場規模は2025年に130億4,000万米ドルと評価され、2026年の142億9,000万米ドルから2031年には219億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.99%となっています。石炭、セメント、鉱業施設における厳格な粒子状物質規制が設備需要を押し上げる一方、発電、セメント、製油所の排気筒におけるレトロフィット活動がアフターマーケット売上を支えています。アフターマーケット収益がフィルタリング総売上高の80%超を占めることから、世界的なサプライヤー間の統合が加速しており、景気循環的な設備投資からの収益を保護しています。北米および欧州連合における有機フッ素化合物(PFAS)フリーコーティングへの転換は、ポリテトラフルオロエチレン(PTFE)とフッ素フリー製品の両方を認証できる垂直統合型プレーヤーに恩恵をもたらす並行的な材料ストリームを生み出しています。一方、パルスジェットシステムに組み込まれた予知保全センサーは計画外停止と圧縮空気消費量を削減し、接続されたバグハウスユニットの総生涯価値を高めています。

主要レポートのポイント

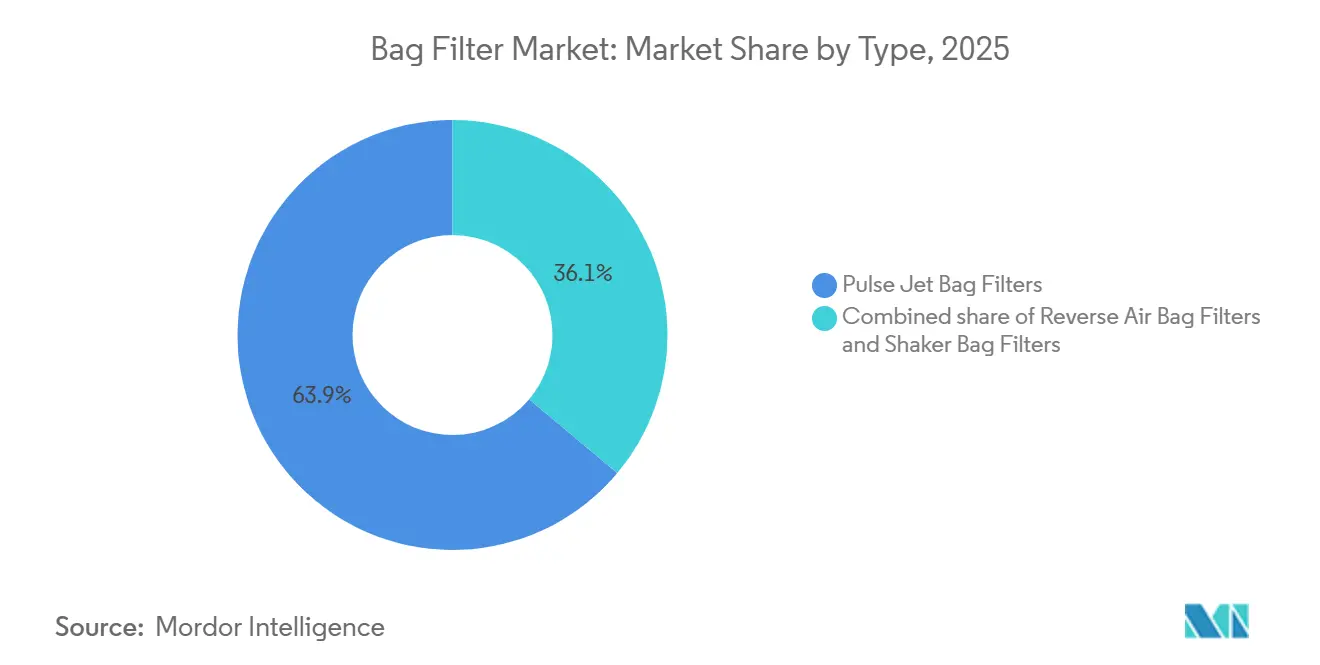

- タイプ別では、パルスジェットシステムが2025年のバッグフィルター市場シェアの63.9%を占め、2031年にかけて年平均成長率9.5%で拡大する見込みです。

- フィルターメディア別では、不織布フェルトが2025年のバッグフィルター市場規模の55.1%を占め、ガラス繊維メディアが2031年にかけて最速の年平均成長率9.4%を達成すると予測されています。

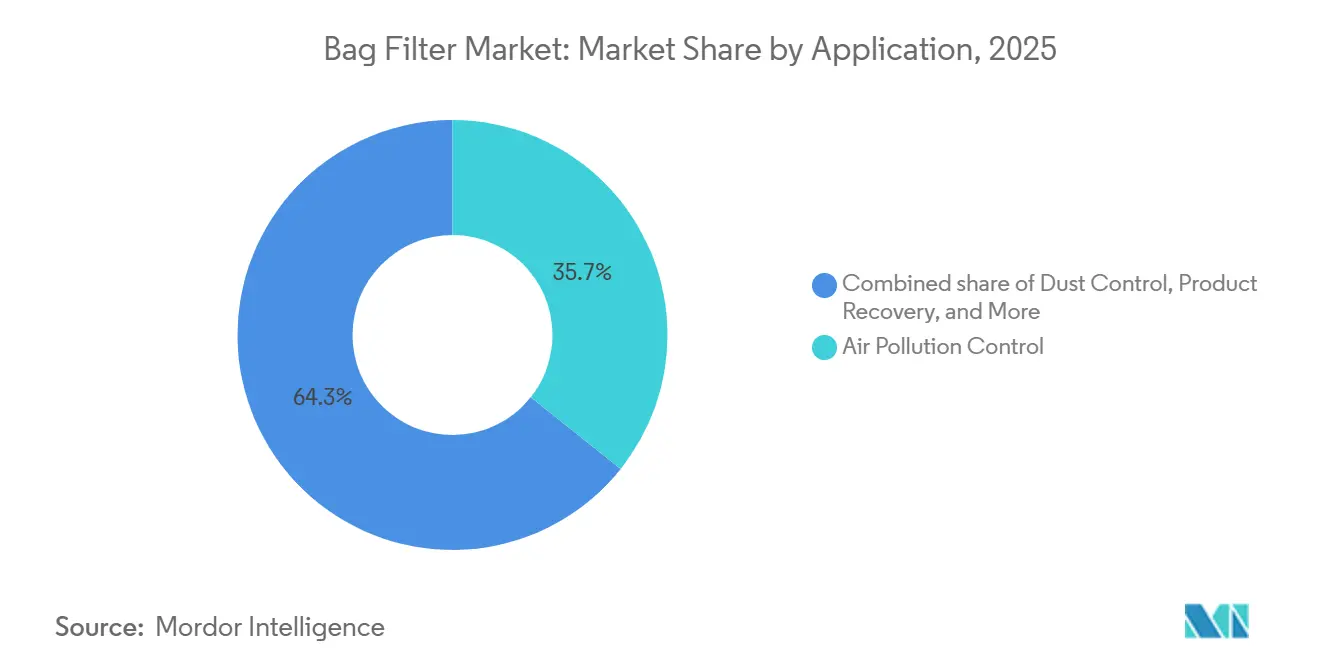

- 用途別では、大気汚染制御が2025年の収益の35.7%を占め、製品回収は2031年にかけて年平均成長率10.2%で成長する見込みです。

- エンドユーザー別では、発電が2025年に39.8%のシェアを保持し、化学・石油化学設備が2031年までに最高の年平均成長率10.7%を記録する見込みです。

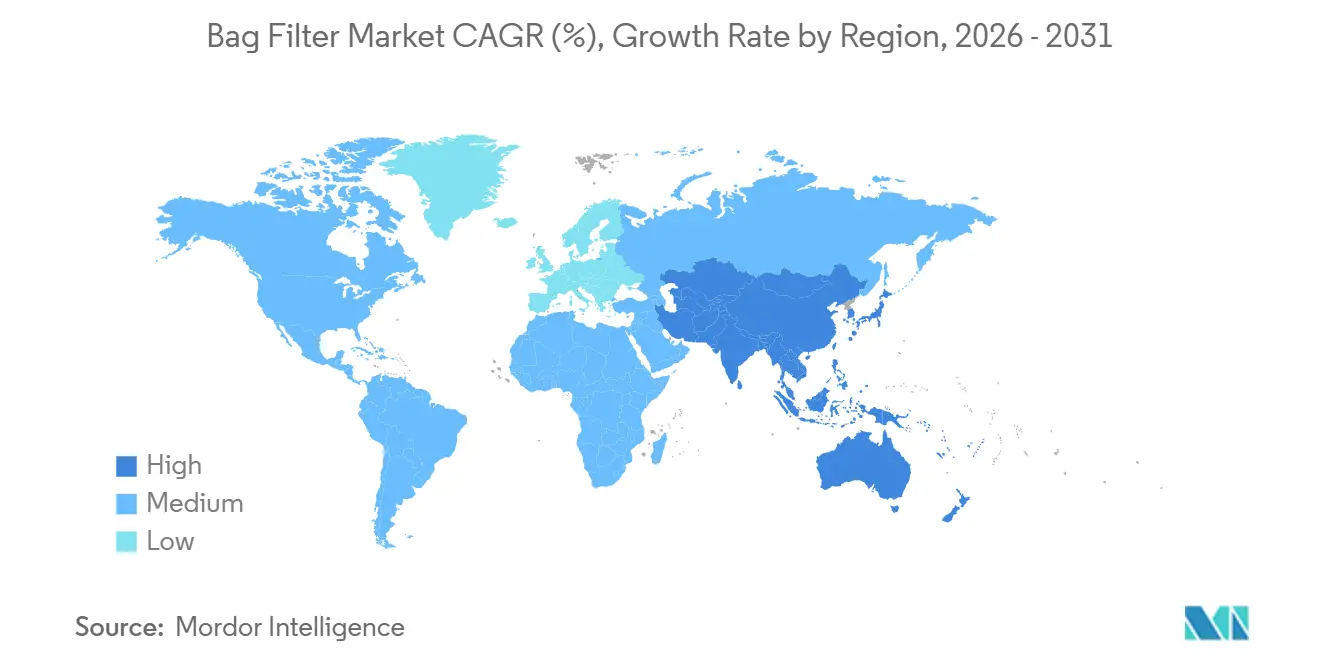

- 地域別では、北米が2025年の収益の40.3%を占めましたが、アジア太平洋地域は2031年にかけて年平均成長率11.6%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバッグフィルター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な 産業排出規制 | +2.1% | 中国・インドを中核的執行地域とするアジア太平洋地域、EU産業排出指令(IED)の強化、米国州レベルのPFAS禁止を含む世界全体 | 中期 (2〜4年) |

| 新興アジアにおける 石炭・バイオマス発電容量の拡大 | +2.5% | アジア太平洋地域中核(中国、インド、東南アジア諸国連合);バイオマス混焼に向けた南アジアへの波及 | 短期 (2年以内) |

| セメント・鉱業における 設備能力の増強 | +1.4% | アジア太平洋地域(インド、インドネシア、ベトナム);中東・アフリカ(エジプト、サウジアラビア);南米(ブラジル) | 中期 (2〜4年) |

| 電気集塵機から バグハウスシステムへのレトロフィット転換 | +1.1% | アジア太平洋地域のセメントベルトおよび北米の石炭発電所に集中した世界全体 | 中期 (2〜4年) |

| バグハウスにおける 予知保全センサーの採用 | +0.8% | 北米・EUが先行採用;アジア太平洋地域の産業クラスターが追随 | 長期 (4年以上) |

| 製薬ペプチドラインにおける 溶剤回収バッグフィルター | +0.6% | 北米、EU、インドの製薬ハブ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格な産業排出規制

中国は新設石炭発電所に対して30 mg/Nm³未満の粒子状物質規制を施行し、インドはセメントキルンに対して50 mg/Nm³未満を義務付けており、コンプライアンス遵守のためにファブリックフィルタリングが必須となっています。欧州連合の産業排出指令改正は許容粉塵閾値を引き下げ、金属および廃棄物エネルギー化施設全体でのレトロフィットを促進しています。イリノイ州は2025年1月よりPTFE繊維を禁止し、米国環境保護庁(EPA)はPFAS使用の開示を義務付けており、プラズマ処理ポリエステルおよびナノファイバーフェルトの研究を推進しています。したがって、サプライヤーはISO 14001および地域の大気質基準の下で認証を維持するために、アジア向けPTFEと西側市場向けフッ素フリーという二重のポートフォリオを管理する必要があります。糸押出、膜キャスティング、後処理を管理する垂直統合型企業がこの分断に対応するうえで最も有利な立場にあります。

新興アジアにおける石炭・バイオマス発電容量の拡大

中国は2025年に78ギガワットの新規石炭ユニットを稼働させ、同年にさらに161ギガワットを提案し、291ギガワットのパイプラインがバグハウス需要の持続を確保しています [1]Global Energy Monitor、「世界石炭発電所トラッカー」、globalenergymonitor.org。インドのセメントメーカーは2026〜28年度に1億6,000万〜1億7,000万トンの粉砕能力増強を計画しており、これは過去3年間の3倍のペースです。一方、東南アジア諸国連合の電力会社はバイオマスを混焼しており、信頼性確保のために冗長なパルスジェットラインを必要とする灰化学反応を生み出しています。これらの並行投資は高温・大容量バッグフィルター市場の成長を支え、他地域における石炭廃止の影響を相殺しています。

セメント・鉱業における設備能力の増強

インドのUltraTech、JK Lakshmi、Jindal Cementは、最大100万m³/hrの能力を持つパルスジェット集塵機を指定するキルンおよび粉砕ラインのアップグレードに合計7億2,000万米ドル超を投じています。ベトナムのセメント生産量は2025年に前年比11%増加し、Rio TintoのParaburdoo鉱山は318,600 m³/hrのバグハウスを稼働させており、露天掘り鉱石処理に必要な規模を示しています。新規除塵プロジェクトには、計画外停止とメディア摩耗を抑制する予知センサーおよび耐腐食性フェルトがますます含まれるようになっています。

電気集塵機からバグハウスシステムへのレトロフィット転換

PT Semen PadangのIndarung IVキルンレトロフィットは粒子状物質排出量を40 mg/Nm³から9 mg/Nm³に削減し、代替燃料使用時に電気集塵機プレートが目詰まりする場合のバグハウス転換の有効性を実証しました。世界のセメント工場では650基超のハイブリッド電気集塵機・バグハウスが稼働しており、粗灰を事前除去することでバッグ寿命を30%延長し、清掃用空気を20%削減しています。グリーンフィールドプロジェクトは完全パルスジェット設計を好む一方、スペースが制約されたブラウンフィールドはハイブリッドカートリッジ・電気集塵機ユニットを採用しており、レトロフィット機会を細分化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経済協力開発機構(OECD)における 石炭発電建設の鈍化 | -0.9% | 北米、EU、日本、オーストラリア | 短期 (2年以内) |

| ポリエステル・PTFE フィルターメディアの価格変動 | -0.7% | 世界のサプライチェーン;輸入メディアに依存する地域で深刻 | 短期 (2年以内) |

| バッグフィルターシェアを 侵食するハイブリッドカートリッジ・電気集塵機ソリューション | -0.5% | 世界全体、スペースが制約された産業団地(EU、日本)での採用が速い | 中期 (2〜4年) |

| PTFEコーティングバッグに 関するPFAS懸念 | -0.4% | 北米(イリノイ州、ニューヨーク州の禁止);EU REACH規制;近期のアジア太平洋地域への影響は軽微 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

OECDにおける石炭発電建設の鈍化

米国と欧州連合は建設するよりも多くの石炭ユニットを廃止しており、石炭は2025年の米国電力の20%未満しか発電していません [2]米国エネルギー情報局、「電力月報」、eia.gov。これらの地域におけるバッグフィルター需要は、したがってレトロフィットとアフターマーケットバッグに傾いており、設備販売を圧迫する一方、多角化したサプライヤーの消耗品収益を支えています。

ポリエステルおよびPTFEの価格変動

ポリエステルステープルファイバーは2024〜25年にトン当たり1,200〜1,600米ドルの間で変動し、PTFEレジン価格は中国における蛍石不足を背景に急激に動きました [3]Fiber2Fashion、「ポリエステルステープルファイバー価格トレンド」、fiber2fashion.com。競争の激しいセメント入札における固定価格契約はコンバーターのマージンを圧迫しており、垂直統合または価格連動条項がリスク軽減の重要な手段となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パルスジェットシステムが高スループット設備を牽引

パルスジェットユニットは2025年収益の63.9%を占め、2031年にかけて年平均成長率9.5%で推移する見込みです。これは継続的な清掃と30 mg/Nm³未満の保証を必要とする中国の数ギガワット規模の石炭発電所に支えられています。パルスジェット設計は差圧センサーを統合してソレノイドのタイミングを最適化し、年間最大15%の圧縮空気を節約します。逆気流システムは製薬・特殊化学品の繊細な粉体ラインに対応し、シェーカーユニットは性能よりも簡便性が優先される製材所や穀物エレベーターで引き続き使用されています。Freudenbergの2026年低圧力損失メディアは、パルスジェット設備のエネルギー効率をさらに向上させます。GEMCOの木質ペレットガイドで推奨されているような、複数の粉塵発生源を連結する集中型パルスジェット集塵機は設置コストを30%削減し、この構成がバッグフィルター市場を支配する理由を示しています。

フィルターメディア別:不織布フェルトがコストと性能のバランスを実現

不織布フェルトは2025年に55.1%のシェアを保持しました。これはスケーラブルなニードルパンチ製造によりコストを織布より25%低く抑えながら、疎水性のためのPTFEまたはプラズマトップレイヤーを適用できるためです。Hangzhou Hengkeの月産50万枚の生産能力は、世界的な供給を支える規模を示しています。ガラス繊維は260℃超の廃棄物エネルギー化スタックに対応しますが、脆性と酸による劣化が量を制限しています。熱可塑性フェルトの自動熱溶着はステッチ穴をなくし、バースト強度を30%向上させ、不織布設計を無菌グレードの食品・製薬バッグに魅力的なものにしています。PFASフリーコーティングへの転換はプラズマチャンバーとナノファイバーラインへの投資を加速させ、2031年にかけて不織布メディアの年平均成長率9.4%を支えています。

用途別:製品回収がプレミアムマージンをもたらす

大気汚染制御は2025年に35.7%で最大のセグメントであり続けましたが、製品回収はペプチドラインにおける溶剤リサイクルがコモディティ粉塵ユニットより50〜100%高い価格のバッグを正当化するため、2031年にかけて年率10.2%で成長すると予測されています。SefarのGMPバッグとParkerのシングルユーススキッドはバッチ当たり数十万米ドル相当の溶剤を回収し、化学触媒回収は原材料費を20%削減します。セメントおよび穀物取扱における粉塵制御ステーションは引き続き量を牽引しますが、価格圧力に直面しています。水処理バッグは自治体および製油所の流れから1 µmの固形物を除去しますが、ゼロウェイスト目標が適用される場所では上海Vithyの永久スクレーパーフィルターが使い捨て品を代替し始めています。

エンドユーザー別:化学・石油化学ラインが発電を上回る成長

発電は2025年の売上高の39.8%を占めましたが、化学・石油化学ユーザーは中国および中東における触媒回収とVOC規制に牽引され、最高の年平均成長率10.7%を達成する見込みです。DrMのFUNDABAC密閉フィルターはエポキシ樹脂およびPTA(高純度テレフタル酸)ユニット全体で溶剤の再利用と乾燥ケーキ触媒の排出を可能にし、廃棄量を60%削減します。セメントはインドと東南アジア諸国連合がパルスジェット集塵機とハイブリッド電気集塵機レトロフィットを指定する粉砕ラインを追加する中、第2位の市場であり続けています。製薬工場はステンレス筐体と0.2 µm絶対定格を要求し、比較的小さな量シェアを相殺するプレミアム単価を実現しています。

地域分析

北米は2025年収益の40.3%を生み出し、石炭からガスへのレトロフィット、PFAS法規制、ニュージャージー州とノースカロライナ州の密集した製薬クラスターに支えられています。イリノイ州のPTFE禁止とEPAの開示規則により、サプライヤーはフッ素フリーフェルトの認定を迫られており、社内プラズマ技術を持つ垂直統合型メーカーが有利です。DonaldsonによるFacetの8億2,000万米ドルの買収は、成熟した設備市場における消耗品エクスポージャーへの注力を示しています。

アジア太平洋地域は、中国の2025年78ギガワットの石炭増設とインドの1億6,000万〜1億7,000万トンのセメント拡張パイプラインに牽引され、2031年にかけて年平均成長率11.6%を記録する見込みです。中国の30 mg/Nm³、インドのキルンの50 mg/Nm³という厳格な粒子状物質基準がファブリックフィルタリングの必要性を確固たるものにしています。東南アジア諸国連合のバイオマス混焼は腐食性の灰を生み出し、耐薬品性フェルトと冗長なバグハウスへの需要を高めています。

欧州は改定された産業排出指令の下で粉塵規制を強化し、PFAS禁止を推進しており、PFASフリーメディアと予知センサーが有利です。英国工場全体へのLoRaWAN展開は、デジタルメンテナンスにおける同地域のリーダーシップを証明しています。ロシア、南米、中東では、中国の相手先ブランド製造業者(OEM)が資本コストで積極的に競争する鉱業、セメント、石油化学プロジェクトが追加されています。

競合状況

バッグフィルター市場は中程度に集中しています。Donaldson、Parker-Hannifin、Camfil、Babcock & Wilcox、Eatonが世界収益の約37%を支配し、数百の地域コンバーターが用途ニッチを埋めています。ParkerによるFiltration Groupの92億5,000万米ドルの買収は、アフターマーケット比率85%の20億米ドルのフィルタリングユニットを創出し、DonaldsonのFacet買収も同様の消耗品重視の姿勢を維持しています。技術差別化は現在、H&VのNANOWEBやAGCプラズマ処理フェルトなどのPFASフリー膜、およびビルディングマネジメントシステムに接続するCamfilのCC X-SeriesなどのIoT対応集塵機を中心に展開されています。Hangzhou Hengkeなどの中国サプライヤーは、月50万枚のポリエステルバッグを20〜30%の割引で出荷し、価格と納期で既存企業に挑戦しています。ELEXのようなハイブリッドカートリッジ・電気集塵機イノベーターは、圧力損失が重要なコストとなる欧州と日本でプロジェクトを獲得しています。市場はしたがって、ライフサイクル契約を提供するフルサービスの多国籍企業と、セメントおよび鉱業における初期コスト重視の購買者をターゲットとする低コストの地域メーカーに二分されています。

バッグフィルター産業リーダー

Donaldson Company Inc.

Parker-Hannifin Corp.

Camfil AB

Babcock & Wilcox Enterprises

Eaton Corp. plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Tri-Mer Corporationは、最大880,000 acfmのガス量を処理できる新しい産業用バッグフィルターシリーズを発売しました。このシステムはPTFE、Nomex、ガラス繊維、アラミドを含む様々なフィルターメディアオプションに対応し、清掃効率の向上とフィルターバッグの耐用年数延長を目指しています。

- 2026年2月:Cleanovaは、バグハウスおよび集塵機向けに設計された産業用IoT監視プラットフォームSentinel Connect™を発表しました。このプラットフォームはリアルタイムの性能監視、予知保全インサイト、リモート診断を提供し、ダウンタイムの最小化とフィルタリング効率の向上を目指しています。

- 2026年1月:CleanAir Groupは、バグハウスフィルターとの統合向けに設計されたセンサーベースの監視ソリューションEcoSenseを発表しました。この技術は運転条件、清掃効率、コンポーネントの健全性の詳細な監視を可能にし、オペレーターがメンテナンスとエネルギー使用を最適化できるようにします。

- 2025年1月:Allied Filter Systemsがプライベートエクイティ支援のCleanovaに売却され、Cleanovaのグローバルプラットフォームが強化されました。

世界のバッグフィルター市場レポートの範囲

バッグフィルターは、産業プロセスにおいてガス流から粉塵および粒子状物質を除去するために使用される大気汚染制御装置です。汚染された空気をファブリックフィルターバッグに通過させることで動作し、粒子を捕捉しながら清浄な空気を排出します。この高効率ソリューションは、セメント、発電、製造などの産業で一般的に使用されています。

バッテリースクラップ市場は、タイプ別、用途別、エンドユーザー別、地域別に区分されています。タイプ別では、鉛蓄電池、リチウムイオン、ニッケル系、その他の化学物質に区分されています。用途別では、自動車、産業用動力、民生用電子機器、定置型エネルギー貯蔵、航空宇宙・防衛、その他のニッチ用途に区分されています。エンドユーザー別では、専門リサイクル施設、OEMテイクバックプログラム、電力会社、サードパーティ廃棄物管理プロバイダー、非公式収集業者に区分されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。レポートはこれらの地域内の主要国のバッテリースクラップ市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で実施されています。

| パルスジェットバッグフィルター |

| 逆気流バッグフィルター |

| シェーカーバッグフィルター |

| 織布メディア |

| 不織布メディア |

| ガラス繊維メディア |

| その他 |

| 粉塵制御 |

| 大気汚染制御 |

| 製品回収 |

| 水処理 |

| その他 |

| 発電 |

| セメント生産 |

| 化学・石油化学 |

| 製薬・バイオテクノロジー |

| 食品・飲料加工 |

| 鉱業・冶金 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合加盟国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | パルスジェットバッグフィルター | |

| 逆気流バッグフィルター | ||

| シェーカーバッグフィルター | ||

| フィルターメディア別 | 織布メディア | |

| 不織布メディア | ||

| ガラス繊維メディア | ||

| その他 | ||

| 用途別 | 粉塵制御 | |

| 大気汚染制御 | ||

| 製品回収 | ||

| 水処理 | ||

| その他 | ||

| エンドユーザー別 | 発電 | |

| セメント生産 | ||

| 化学・石油化学 | ||

| 製薬・バイオテクノロジー | ||

| 食品・飲料加工 | ||

| 鉱業・冶金 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合加盟国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにバッグフィルター市場はどの程度の規模になりますか?

バッグフィルター市場規模は2031年までに219億8,000万米ドルに達すると予測されており、2026年から年平均成長率8.99%で成長します。

新規産業設備においてどのフィルタータイプが主流ですか?

パルスジェットバグハウスは2025年に63.9%のシェアで主流であり、高い粉塵負荷に対応し自動清掃サイクルをサポートするためです。

化学・石油化学プラントが需要を高めている理由は何ですか?

より厳格なVOC規制と触媒回収の経済的価値が、これらのプラントを密閉型バッグフィルターへと向かわせており、2031年にかけて年平均成長率10.7%を牽引しています。

最も急速な成長機会を提供する地域はどこですか?

アジア太平洋地域は、中国とインドにおける大規模な石炭火力発電の増設と急速なセメント能力拡大を背景に、年平均成長率11.6%でリードしています。

PFAS規制はフィルターメディアの選択にどのような影響を与えていますか?

米国の州レベルの禁止とEU REACH規制は、コストが高いにもかかわらず、PTFEコーティングからプラズマ処理ポリエステルおよびナノファイバーフェルトへの転換を加速させています。

最終更新日: