バックパック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.12 十億米ドル |

| 市場規模 (2031) | 31.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

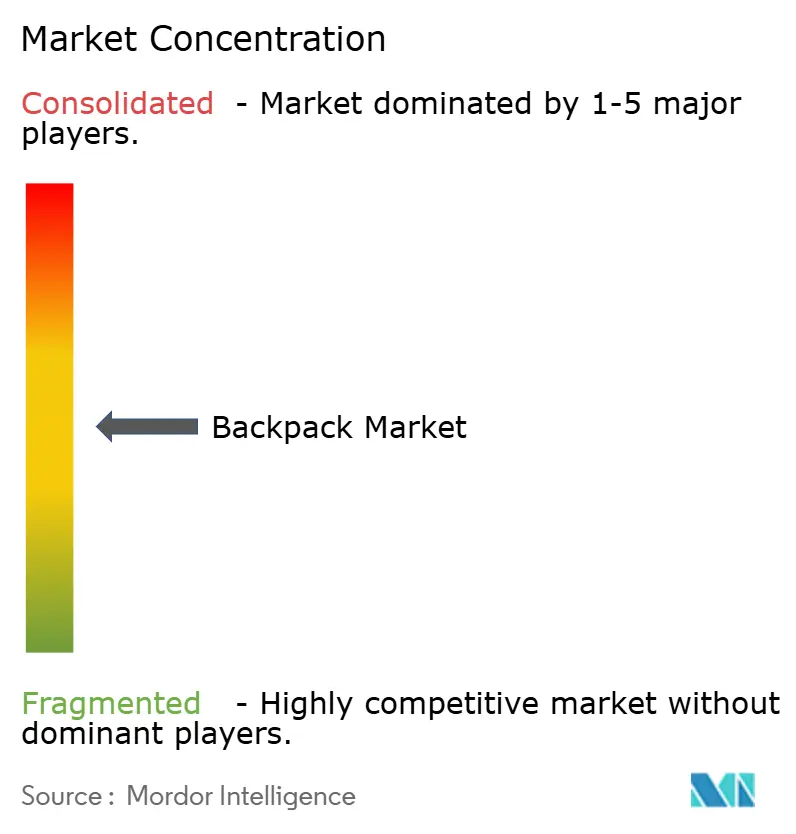

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバックパック市場分析

バックパック市場規模は、2025年の217億4,000万米ドルから2026年には230億1,200万米ドルに増加し、2031年までに319億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率6.69%で成長します。この成長は主に3つの要因によって牽引されています。すなわち、2025年のアウトドアレクリエーションの復活によるテクニカルパック販売の増加、循環経済型デザインを推進する政府および主要小売業者による持続可能性への取り組み、そしてニッチブランドのグローバルプレゼンスを高めたダイレクト・トゥ・コンシューマー型電子商取引の拡大です。アスレチックにインスパイアされたデザインが2025年の収益を牽引しましたが、ハイブリッドワークがジムからオフィスへの通勤に代わり短距離の都市内移動を促進するという都市モビリティトレンドの変化により、カジュアルパックが急速に人気を集めています。アジア太平洋地域は生産・消費の両面でリードしており、北米では偽造品がブランド価値を損なうという課題に直面しています。ナイロン価格の変動や関税費用の上昇にもかかわらず、ソーラーパネル、生体認証ロック、モジュール式インサートなどの機能を備えた150米ドル超のプレミアムモデルが市場シェアを拡大し、ブランドが利益率を維持できるようになっています。

主要レポートのポイント

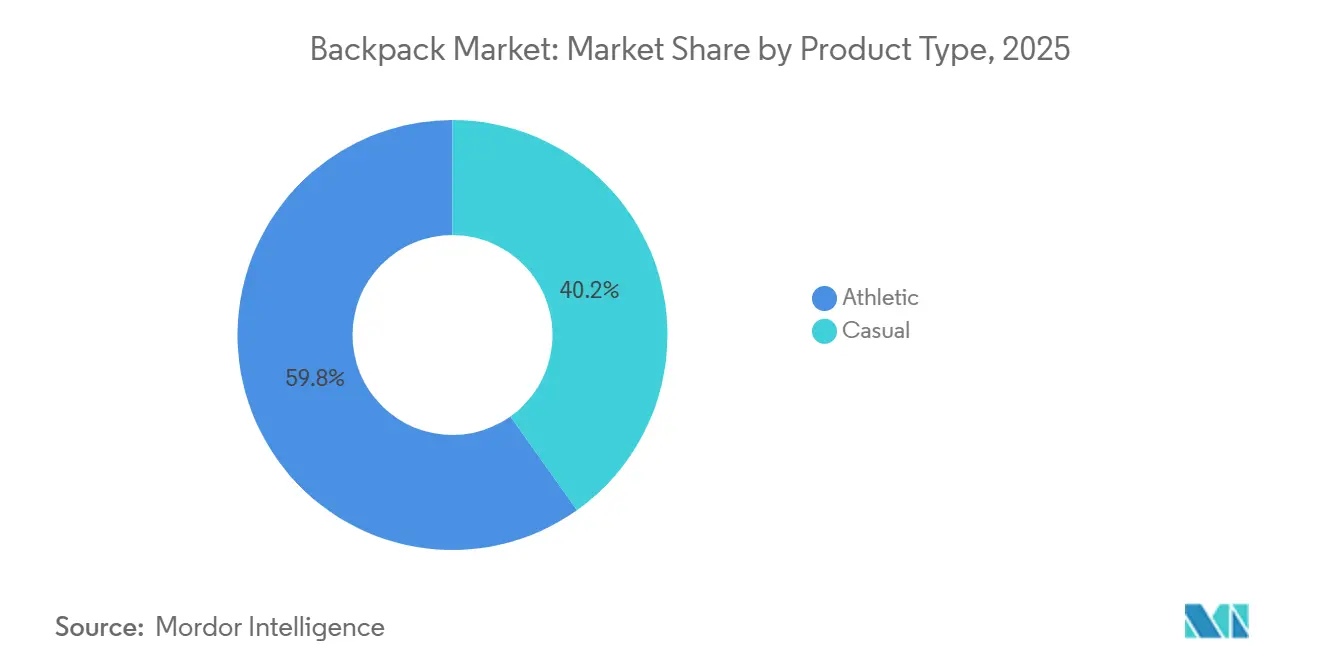

- 製品タイプ別では、アスレチックバックパックが2025年の収益の59.84%を占め、カジュアルバリアントは2031年にかけて年平均成長率8.96%で拡大する見込みです。

- 価格帯別では、エコノミーラインが2025年のバックパック市場シェアの55.02%を獲得し、150米ドル超のプレミアムモデルは2031年にかけて年平均成長率9.15%で拡大すると予測されています。

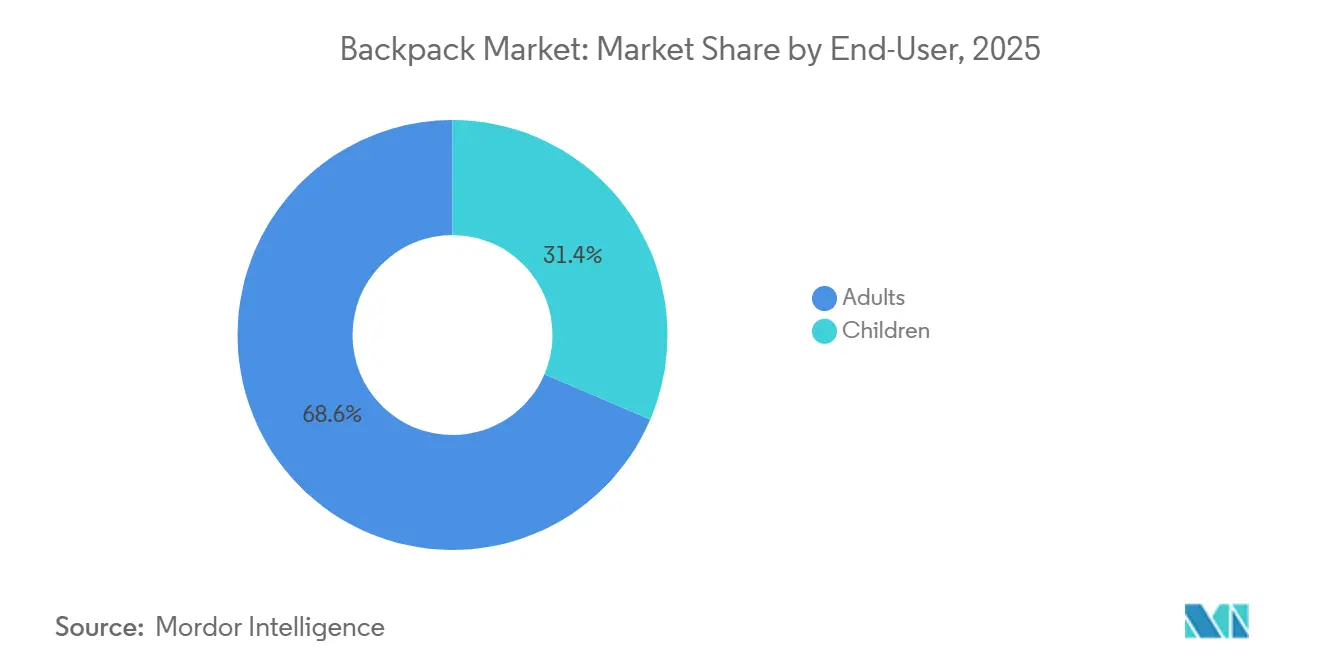

- エンドユーザー別では、大人が2025年の販売の68.56%を占めましたが、人間工学的基準の強化に伴い、子供向けパックは2031年にかけて年平均成長率9.57%で成長する見込みです。

- 流通チャネル別では、オフライン小売店が2025年の売上高の64.97%を占め、オンラインチャネルは2031年にかけて年平均成長率9.47%で成長する見込みです。

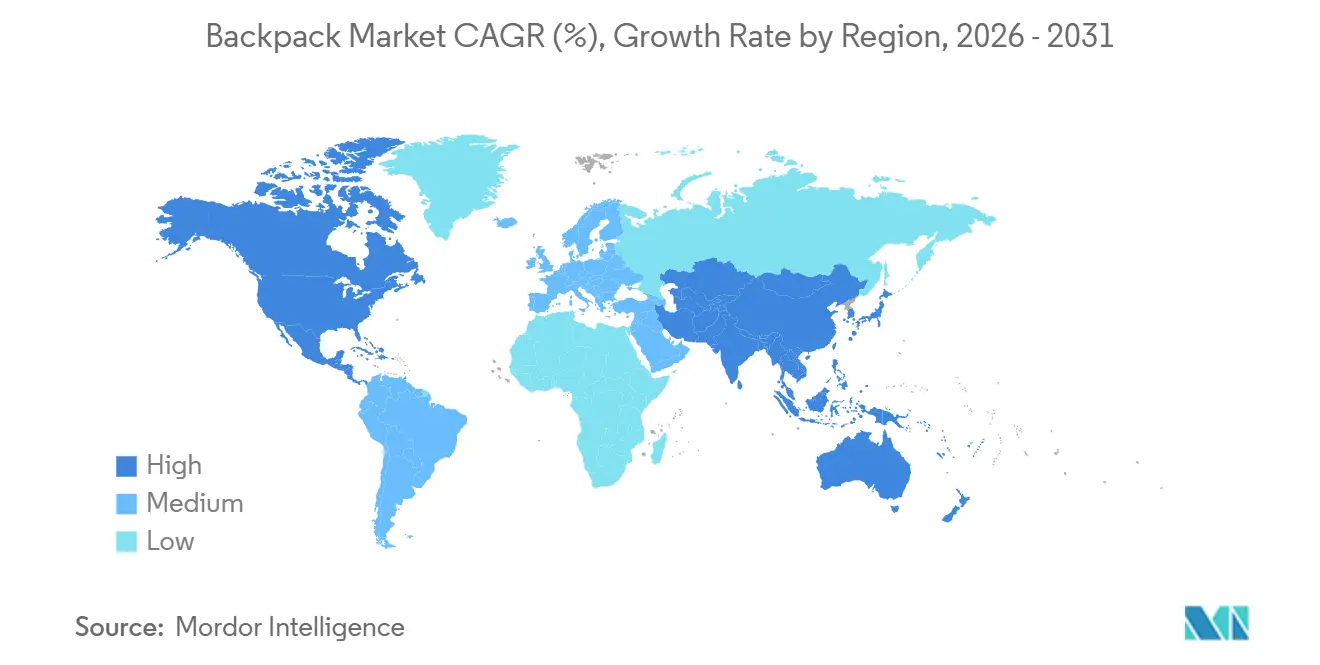

- 地域別では、アジア太平洋が2025年の価値の38.48%を生み出し、他のすべての地域を上回る年平均成長率9.68%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバックパック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アウトドアレクリエーションおよびアドベンチャーツーリズムの成長 | +1.2% | 北米、欧州、アジア太平洋(中国、インド、オーストラリア) | 中期(2〜4年) |

| 持続可能性を推進する素材革新 | +0.9% | 欧州および北米での早期採用を伴うグローバル | 長期(4年以上) |

| 都市化と就労人口の増加 | +1.5% | アジア太平洋中核(中国、インド、インドネシア)、中東への波及 | 長期(4年以上) |

| アスレジャーにインスパイアされたファッションの影響 | +0.8% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 多機能かつスマートなバックパックへの需要 | +1.1% | 北米、欧州、富裕層向けアジア太平洋都市圏 | 中期(2〜4年) |

| 軽量かつ人間工学的な製品革新 | +0.7% | グローバル、アジア太平洋(タイ、日本)における規制的推進 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アウトドアレクリエーションおよびアドベンチャーツーリズムの成長

2024年、アウトドア産業協会はアウトドア参加者数が4.1%増加し、6歳以上のアメリカ人の57.3%に相当する1億7,580万人という過去最高を記録したと報告しました[1]出典:アウトドア産業協会、「2024年アウトドア参加トレンドレポート」、outdoorindustry.org。この成長はバックパックへの需要を大幅に押し上げています。水分補給対応機能、荷重支持フレーム、耐候性素材を備えたトレイル専用バックパックは、標準的な都市用デイパックより20〜30%高い価格設定となっています。Osprey PacksのHoudiniとのAlltバックパックおよびCarryologyとのArcheon 30に関するコラボレーションは、成長するトレンドを示しています。すなわち、ブランドが複数日のトレッカー向けに循環型デザインとモジュール式アタッチメントシステムに焦点を当てた専門製品を共同開発しているということです。中国政府が支援するアウトドアスポーツインフラに関する五カ年計画に支えられたアジア太平洋地域でのアドベンチャーツーリズムの拡大は、相互強化サイクルを生み出しています。すなわち、トレイルアクセスの改善がバックパック販売を増加させ、それがより軽量で耐久性の高い素材の研究開発資金となっています。週末の偶発的なユーザーから年間を通じた熱心な愛好家へのシフトにより、製品の買い替えサイクルが短縮されています。使用頻度の増加により、ジッパー、バックル、防水メンブレンなどのコンポーネントの摩耗が加速し、アフターマーケットおよび保証関連の収益源が拡大しています。

持続可能性を推進する素材革新

ブランドは、規制要件に先んじ、環境意識の高い消費者を引き付けるために、製品設計に循環経済の原則を組み込んでいます。FREITAGのMonoバックパックは、モノマテリアルナイロンで作られており、化学的分解を必要とせず完全な機械的リサイクルをサポートしています。このアプローチは、しばしば埋め立て地に行き着く混合繊維複合材への業界の従来の依存に対処するものです。VAUDEはCovestroとのパートナーシップのもと、熱可塑性ポリウレタンラミネーションを実装し、有害なペルフルオロ化合物を排除し、製造時の水使用量を40%削減しました。CotopaxiのAllpaおよびDel Díaコレクションは、再利用されたデッドストック生地を使用し、サプライチェーンの廃棄物をユニークなSKUに変換することで、サードパーティ認証を通じて持続可能性の主張を頻繁に確認するZ世代の消費者にアピールしています。Deuterは2025年ラインナップの90%にリサイクルポリエステルを採用する計画を立てており、確立されたブランドが耐久性や色の保持を損なうことなくエコ素材を採用できることを示しています。これらのエコイノベーションは工場レベルのコストを15〜20%増加させますが、ブランドはプレミアム価格設定と将来の炭素国境調整からのリスク低減によってこれらの費用を回収しています。これは特に、EUの炭素国境調整メカニズムが2026年以降に繊維カバレッジを拡大する準備を進めていることから重要です。

都市化と就労人口の増加

2024年、世界銀行は東アジア・太平洋地域の人口の64%が都市部に居住していると報告しました[2]出典:世界銀行、都市人口(総人口に占める割合)- 東アジア・太平洋、worldbank.org。これらの都市居住者はメガシティに集中しており、しばしば90分を超える毎日の通勤に直面しています。地下鉄、自転車シェア、徒歩などのマルチモーダル交通への依存は、多目的な携帯ソリューションの必要性を強調しています。この人口動態の変化がバックパックへの需要増加を牽引しています。パッド入りラップトップスリーブ、RFIDブロッキングポケット、クイックアクセスコンパートメントなどの機能は、現代の都市ライフスタイルに対応し、オフィス、ジム、買い物の間のシームレスな移行を可能にします。2025年、SamsoniteのインドセグメントはUSD 2億1,000万の収益を達成しました。国内市場および輸出市場での地位を強化するため、同社のナシク工場は月産70万ユニットの生産能力に拡張しました。柔軟な勤務形態の台頭は、予期せずバックパック販売を支援しています。自宅、コワーキングスペース、クライアントミーティングを行き来するハイブリッド従業員は、異なる環境に難なく適応するバックパックを好みます。インドネシアやベトナムでも同様のトレンドが見られ、オートバイ通勤が非公式な安全要件を満たすための補強されたストラップと反射パネルを備えたバックパックへの需要を牽引しています。都市化はプレミアム化も促進しており、都市居住者が専門的な地位を反映するバッグへの裁量的支出を増やしています。これは市場において明らかであり、Peak DesignのX-Pacバックパックは259米ドル、NOMANZのDIRAC Dyneemaモデルは439米ドルで販売されています。

アスレジャーにインスパイアされたファッションの影響

バックパックのデザインは、ブランドがアスレチックとカジュアルの美学を組み合わせることで進化しています。パフォーマンススポーツウェアにインスパイアされ、通気性メッシュパネル、コンプレッションストラップ、人間工学的コンタリングなどの機能を日常的なデザインに取り入れています。Nikeは2026年2月のAll Conditions Gearの再ローンチでインパクトを与える予定です。北京にフラッグシップストアをオープンし、オリンピックでチームUSAのキットを披露することで、Nikeはテクニカルアウトドアギアとライフスタイルファッションを融合させ、トレイルとストリートの間のギャップを埋めています。同様に、Adidasは89.77米ドルのCombat Sports USA National Line 2-in-1バックパック/ダッフルで現代のアスリートのニーズに応えています。この適応性の高いバッグには収納可能なショルダーストラップと通気性のあるシューガレージが含まれており、トーナメントや旅行でハイブリッドな機能性を必要とするアスリートに対応しています。SKU増殖の台頭は、ブランドが季節ごとのカラーウェイや限定版コラボレーションをリリースするにつれて明らかです。例えば、VF CorporationのEastpakはマーケットプレイスパートナーシップを通じて拡大し、四半期ごとに変わる限定プリントを提供しています。アスレジャーの影響は美学を超えて素材にまで及んでいます。かつてはジムバッグに限られていた吸湿速乾素材や抗菌処理が、特に臭気管理が重要な湿潤気候において、通勤用パックでも一般的になっています。さらに、プレミアム機能がより身近になっています。中堅ブランドは、かつてラグジュアリーブランドと関連付けられていたスリークなミニマリズムとモノクロームパレットを採用し、価格対機能比を縮小することで競争を激化させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および低品質製品の蔓延 | -0.6% | 北米および欧州の取締り強化地域に集中するグローバル | 短期(2年以内) |

| 先進国経済における市場飽和 | -0.4% | 北米、西欧 | 長期(4年以上) |

| 高性能繊維価格の変動 | -0.5% | グローバル、ナイロン依存のプレミアムセグメントで顕著 | 短期(2年以内) |

| 技術部品への輸入関税 | -0.8% | 北米(第301条/第122条)、欧州(ブレグジット後の調整) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質製品の蔓延

2024年度、米国商工会議所によると、米国税関・国境警備局は3,200万点の偽造品を押収したと報告しました[3]出典:米国商工会議所、「賢く買い物しよう」、uschamber.com。英国では当局が協調的な摘発を実施し、800点以上の偽造品を押収し、知的財産侵害のグローバルな規模を強調しました。これらの偽造品は本物より50〜70%低い価格で販売されており、正規ブランドを損なっています。さらに、これらは劣悪な素材で作られており、可燃性、ストラップの引張強度、ジッパーの耐久性に関する安全テストに合格しません。米国通商代表部の悪名高い市場リストは、東南アジアおよび東欧のオンラインプラットフォームと物理的市場を継続的な侵害の温床として特定しています。これに対抗するため、ブランドはブロックチェーンベースの認証タグとシリアル化されたQRコードを採用し、消費者が製品の真正性を確認できるようにしています。偽造品は販売に影響を与えるだけでなく、ブランドエクイティも損ないます。例えば、偽のThe North Faceパックが3ヶ月以内に劣化すると、本物の製品に対する消費者の認識に悪影響を与えます。取締り努力は依然として不均一です。先進国市場は高度な税関技術と国境を越えた協力に投資していますが、新興国は大量の電子商取引の荷物を検査するリソースが不足していることが多いです。このアンバランスが、管理の弱い地域を通じて商品を流通させる偽造業者に機会を与えています。

先進国経済における市場飽和

家庭でのバックパック所有が飽和に近づくにつれ、北米と西欧では単位成長が鈍化しています。製品品質の向上により製品寿命が延び、買い替えサイクルが長くなっています。例えば、2020年に生涯保証付きで購入したプレミアムバックパックは2026年まで使用可能であり、再購入を遅らせています。この飽和に対処するため、ブランドはサイクリング、写真撮影、旅行などの活動向けの専門パックを発売することでSKUを多様化し、新規顧客の獲得よりも既存顧客のウォレットシェアの拡大に注力しています。さらに、REI Co-opやPatagoniaのWorn Wearなどのプログラムによって推進されるオーナーシップからレンタルモデルへのシフトが、消費者が特定の旅行のためにギアをレンタルすることを選択するにつれて新品への需要を減少させています。人口動態のトレンドが飽和の課題に加わっています。ドイツ、日本、韓国などの国々での出生率の低下により、子供向けバックパック販売の主要な牽引力である学齢人口が縮小しています。これに対応して、ブランドはおむつバッグを「育児バックパック」としてリブランドしたり、より大きな17インチデバイスに対応するラップトップスリーブを設計したりするなど、隣接カテゴリーに拡大しています。しかし、これらの取り組みは限界的な数量成長しかもたらしていません。プレミアム化がある程度の救済を提供しており、ブランドは既存顧客をより高マージンのスマートまたは持続可能なオプションにアップセルしています。しかし、この戦略は富裕層消費者に収益を集中させる一方で、低コスト輸入品にマスマーケットシェアを譲渡しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アスレチックの優位性にもかかわらずカジュアルバリアントが加速

2025年、アスレチックバックパックはスポーツ参加のトレンドとジムからオフィスへの汎用性に牽引され、市場収益の59.84%を占めました。しかし、リモートワークが普及し、消費者がパフォーマンスよりも日常的な美学に焦点を移すにつれて、カジュアルモデルは2031年にかけて年平均成長率8.96%で成長すると予測されています。吸湿速乾素材、通気性バックパネル、コンプレッションストラップを備えたアスレチックバックパックは、フィットネス愛好家やサイクリングやジョギングで通勤する人々にアピールしています。これらの機能は、ジムの会員数が安定している中でもアスレチックパックへの需要を維持しています。ブランドはアスレジャートレンドを活用しており、NikeのACG再ローンチやAdidasのCombat Sportsラインにおける革新的な2-in-1コンバーチブルデザインに見られるように、製品カテゴリーの境界を曖昧にしてクロスカテゴリー購入を促進しています。しかし、アスレチックパックの合成パフォーマンス繊維への依存は、原料コストの急騰時に利益率を圧迫するナイロン価格変動に対して脆弱です。対照的に、コットンキャンバスブレンドやリサイクルポリエステルで作られることが多いカジュアルバックパックは、都市部のミレニアル世代やZ世代の消費者に強くアピールするコスト安定性と持続可能性の資格を提供しています。

カジュアルセグメントの成長は変化するモビリティパターンを反映しています。ハイブリッドワークが毎日の通勤を減少させた一方で、コーヒーショップへの訪問、コワーキングスペース、買い物などの自発的な外出が増加しています。これらの活動は、アスレチックパックのかさばるプロファイルよりもミニマリストなデザインを好みます。Herschel Supply Co.やFjällrävenのKånkenなどのブランドはこのトレンドを体現しており、プロフェッショナルとレジャーのコンテキストの間でシームレスに移行するクリーンなラインとヘリテージブランディングを提供しています。カジュアルセグメントは参入障壁の低さからも恩恵を受けています。よりシンプルな構造と少ない技術的コンポーネントにより、アジャイルなブランドは大規模な研究開発投資なしに季節コレクションを導入できます。この柔軟性が競争を激化させ、スタイルの入れ替わりを加速させます。対照的に、アスレチックパックは広範な生体力学的テスト、荷重分散エンジニアリング、パフォーマンス検証を必要とします。これらの要件はOspreyやDeuterなどの確立されたプレーヤーに競争上の優位性をもたらしますが、SKU入れ替えの速度を制限します。カジュアルセグメントの急速なファッションサイクルは、視覚的差別化とインフルエンサーの推薦が衝動買いを促進する電子商取引のトレンドとよく一致しています。一方、アスレチックバイヤーはより慎重で、美学よりも機能仕様を優先して徹底的なリサーチを行います。

価格帯別:プレミアムの急増がエコノミーの数量基盤に挑戦

2025年、エコノミー層のバックパックは価格に敏感な学生、予算旅行者、大量の機関購入者をターゲットとして市場シェアの55.02%を占めました。一方、150米ドル超のプレミアムモデルは、ブランドがスマート機能と持続可能な素材を組み込むことで高い価格帯を正当化し、2031年にかけて年平均成長率9.15%で成長すると予測されています。ポリエステル生地と射出成形プラスチックハードウェアで作られたエコノミーパックは、50米ドル未満の小売価格を実現しています。これらは、限られた可処分所得が裁量的支出を制限するアジア太平洋およびラテンアメリカのマスマーケットを支配しています。SamsoniteのAmerican TouristersやKamiliantなどのブランドがこの層をリードしており、ナシク工場の月産70万ユニットの生産能力を活用して地域競合他社を凌駕しています。しかし、エコノミーパックは卸売で通常8〜12%という薄い利益率で運営されており、関税や素材コストのインフレを吸収する余地がほとんどありません。これにより、ブランドは単位当たりの収益よりも数量主導の収益性に注力せざるを得ません。50〜150米ドルの価格帯のミドルレンジパックは、機能と手頃な価格のバランスを提供しています。しかし、両端からの課題に直面しています。プレミアムブランドは意欲的なバイヤーを引き付けるためにエントリーレベルのラインを発売し、エコノミープレーヤーはわずかな価格上昇を正当化するためにフェイクレザーアクセントや追加ポケットなどの表面的なアップグレードを導入しています。

粗利益率40〜50%のプレミアムバックパックは、ソーラーパネル、生体認証ロック、モジュール式コンパートメントなどの革新を特徴としています。これらの追加機能は、テクノロジーに精通したプロフェッショナルや富裕層のアウトドア愛好家にアピールしています。プレミアムセグメントのバイヤーは耐久性と保証カバレッジを優先し、バックパックを使い捨てアイテムではなく長期投資として捉えています。このアプローチは、修理やコンポーネント交換によるアフターマーケット収益を維持するだけでなく、品質へのブランドの注力を強化します。ダイレクト・トゥ・コンシューマーチャネルを採用することで、ブランドは卸売マークアップを回避して完全な利益率を維持します。その結果生まれた節約は、無料の生涯修理、パーソナライズされたモノグラミング、カーボンオフセット配送などの特典を提供することで顧客体験の向上に再投資されます。プレミアムセグメントは北米と欧州で加速した成長を経験しており、消費者がサプライチェーンの倫理と炭素フットプリントにますます注目しています。サードパーティの持続可能性監査と素材トレーサビリティレポートを透明に共有するブランドが消費者の信頼を獲得しています。特筆すべきは、プレミアムセグメントが経済的低迷時に回復力を示したことです。インフレ圧力が続く中でも2024〜2025年の販売は安定しており、循環的な需要ショックに耐えるセグメントの能力を強調しています。富裕層のバイヤーは、価格よりも品質を優先し続けているようです。

エンドユーザー別:人間工学的義務によって子供向けセグメントが拡大

2025年、大人向けバックパックは就労年齢人口の通勤、旅行、レクリエーションニーズに牽引され、市場収益の68.56%を占めました。しかし、子供向けバックパックは、より厳格な人間工学的規制と健康認定デザインへの親の関心の高まりに支えられ、2031年にかけて年平均成長率9.57%で成長すると予測されています。大人向けバックパックはラップトップ、ジムギア、週末の必需品の携帯など幅広い用途に対応しています。この汎用性により、ブランドは30米ドルのデイパックから高級な400米ドルの遠征モデルまで、用途と価格によって製品をセグメント化できます。品質を優先するバイヤーはバックパックを5〜7年使用する傾向があり、これはセグメントにとって有益ですが、北米や西欧などの飽和市場での単位販売を制限します。これに対処するため、ブランドはパッド入りディバイダーを備えた写真撮影用バックパックやヘルメットアタッチメント付きサイクリングパックなどの専門SKUを発売し、既存顧客からの追加購入を促しています。さらに、大人のバイヤーはスマートバックパックをますます採用しています。特にプロフェッショナルは、空港のセキュリティプロセスと日常活動を効率化する統合USBチャージング、RFIDブロッキングポケット、TSA準拠のラップトップスリーブなどの機能を重視しています。

子供向けバックパックは2つの主要な要因により成長しています。アジア太平洋およびアフリカ地域での学校入学者数の増加と、子供の体重に対するバックパック重量に関する規制への注目の高まりです。米国小児科学会は、子供のバックパックの重量は体重の10〜15%を超えないことを推奨しています。この規制環境はコンプライアンス上の課題を生み出し、生体力学的テスト能力を持つ確立されたブランドを有利にしています。さらに、バックパックの重量とBMIパーセンタイルを結びつけるポーランドの研究が、標準化された荷重制限に関するEU全体の議論に影響を与えています。これらの議論は、非準拠の輸入品を排除する可能性のある正式な人間工学的要件につながる可能性があります。これに対応して、ブランドは標準的な210デニールの代わりに70デニールのリップストップなどの超軽量素材と、パッド入りショルダーストラップや調整可能なステルナムクリップなどの荷重分散機能を組み込んだバックパックを開発しています。大人向けバックパックとは異なり、子供向けバックパックは買い替えサイクルが短いです。毎年の成長スパートとスタイルの好みの変化により、親は頻繁に新しいバックパックを購入し、安定した収益を確保しています。子供向けバックパックの最も強い成長は、成長する中産階級が教育を優先し高品質の学用品に投資するインド、インドネシア、サハラ以南のアフリカに集中しています。対照的に、先進国市場では主に人口動態のトレンドとプレミアム製品へのシフトによって成長が鈍化しています。

流通チャネル別:オンライン小売がオフラインのリードを縮小

2025年、オフライン小売店は流通ランドスケープの64.97%という支配的なシェアを占めました。このシェアは、触覚的な製品試用と即時の商品受け取りを提供するモノブランドフラッグシップ、マルチブランドスポーツ用品チェーン、百貨店によって支えられました。しかし、オンラインチャネルは電子商取引の浸透の深化とダイレクト・トゥ・コンシューマーモデルの成熟に牽引され、2031年にかけて年平均成長率9.47%で力強く成長すると予測されています。オフライン小売の堅固さは、バックパックのフィット感に敏感な性質に起因しています。消費者は購入前にショルダーストラップ、バックパネルの輪郭、重量分散などの調整をテストすることが多いです。さらに、知識豊富な販売スタッフが重要な役割を果たし、登山や写真撮影などの専門的な用途に向けた選択をガイドします。Samsonite、The North Face、Patagoniaが運営するモノブランドストアは、没入型のブランド体験とプレミアムサービスを提供しています。これらの要素は高い価格帯を正当化するだけでなく、顧客ロイヤルティを高めます。一方、REIやDecathlonなどのマルチブランド小売業者は多様な品揃えを提供し、価格マッチング保証を提供することで比較購買者を効果的に引き付けています。しかし、オフラインチャネルは固定費(家賃、人件費、在庫)に悩まされています。これらの費用は、リース料が上昇している活気ある都市部では特に利益率を大幅に圧迫する可能性があります。オンライン競争に対抗するため、体験型小売への顕著なシフトが見られます。店内修理ワークショップやカスタマイズステーションなどの取り組みは、実店舗を差別化することを目的としています。しかし、これらの強化には独自の課題があります。資本投資と熟練した労働力が必要であり、多くの地域チェーンにとって入手困難なリソースです。

Nike.comやPatagonia.comなどの企業所有プラットフォームは、完全な利益率を確保するだけでなく、貴重なファーストパーティ顧客データを収集します。このデータにより、パーソナライズされた推薦とロイヤルティプログラムを提供し、リピート購入を大幅に促進できます。一方、AmazonやZalandoなどのサードパーティマーケットプレイスは、広範なリーチと堅牢な物流インフラを提供しますが、コストが伴います。通常15〜25%の手数料を徴収し、価格設定と製品プレゼンテーションに関するブランドコントロールに制限を課します。VF CorporationのブランドであるEastpakはこのランドスケープを巧みにナビゲートしています。マーケットプレイスと協力して四半期ごとに変わる限定カラーウェイと限定版を導入することで、プラットフォームのトラフィックを活用しながらブランドの差別化を確保しています。地平線上に重大な変化が迫っています。2025年8月のデミニミス廃止です。この変更は越境電子商取引の輪郭を再定義する予定です。低価値の荷物に関税が課されるようになり、海外販売者は国内倉庫を設立するか、フルフィルメントプロバイダーとのパートナーシップを構築するかの選択を迫られています。これにより小規模ブランドの参入障壁が高まる一方、Amazonなどの物流大手はコンプライアンスコストを規模で容易に吸収し、恩恵を受けることになります。オンライン小売の急増は、モバイルコマースの優位性の証でもあります。電子商取引取引の60%以上がスマートフォンで行われており、ブランドはチェックアウトフローの最適化を競っています。多くのブランドは拡張現実ツールを統合し、ユーザーが自宅でパックの寸法を視覚化できるようにしています。

地域分析

アジア太平洋は2025年の収益の38.48%を占め、2031年にかけて年平均成長率9.68%でバックパック市場を牽引すると予測されています。中国では、都市部のプロフェッショナルがラップトップ対応デザインをますます好んでいます。一方、インドでは月産70万ユニットを生産するSamsoniteの工場が国内および輸出需要の増加に対応しています。インドネシアとベトナムでのオートバイ通勤が、防水性と反射性を備えた専門製品への需要を高めています。為替レートの変動やVF CorporationのQ2 2026アジア太平洋販売に影響を与えた激化するプロモーションなどの課題にもかかわらず、多国籍企業は再投資を続けています。コスト効率の高い工場と拡大するデジタルマーケットプレイスの優位性が短期的な市場の軟調を上回っています。さらに、トレイルインフラとスポーツ参加プログラムへの政府投資がアウトドアパックの採用を促進し、東南アジア全体のバックパック市場の成長に貢献しています。

北米では、市場の成熟によりバックパック市場の単位成長が鈍化しています。2024年の3,200万点の偽造品押収は取締りの進展を示していますが、ブランドエクイティのリスクは依然として続いています。デミニミス免除の廃止により、エコノミーパックの着地コストに4〜6米ドルが追加され、価格に敏感な消費者が国内ブランドにシフトする可能性があります。アウトドア活動は引き続き主要な牽引力であり、6,340万人の米国ハイカーがテクニカルパックの販売を支えていますが、長い買い替えサイクルが数量成長を制限しています。飽和した市場で競争力を維持するため、ブランドはサブスクリプションベースの修理およびレンタルサービスを導入しています。

欧州のバックパック市場は、ドイツ、フランス、北欧諸国の環境意識の高い消費者に牽引されたプレミアム製品への強い需要から恩恵を受けています。EUの循環経済指令と今後の炭素国境調整メカニズムが透明性要件を高めており、すでに素材トレーサビリティを重視するFREITAGやVAUDEなどの企業に有利に働いています。高齢化する人口動態が、子供向け製品の数量に対する出生率低下の影響を部分的に相殺する形で、高齢者向けの人間工学的機能を重視した製品開発へのシフトを促しています。ラテンアメリカと中東・アフリカは現在、世界のバックパック市場への貢献が小さいですが、通貨の変動と輸入関税が安定すれば、都市化と成長する中産階級が2031年までに両地域の合計市場シェアを大幅に増加させる可能性があります。

競合ランドスケープ

バックパック市場は中程度の断片化を示しており、確立されたブランドが新興プレーヤーやダイレクト・トゥ・コンシューマーの破壊者と競争する競争環境を浮き彫りにしています。市場の主要企業には、Samsonite Group S.A.、Nike, Inc.、Under Armour Inc.、Adidas AG、Columbia Sportswear Companyが含まれます。伝統的な荷物リーダーであるSamsonite IP Holdings S.àr.l.は、ブランドの遺産と広範な流通ネットワークを活用しながら、変化する消費者の好みに合わせてイノベーションと持続可能性に注力しています。

NikeやUnder Armourなどのアスレチックブランドは、先進素材と人間工学的デザインを特徴とするパフォーマンス志向の製品を提供することで市場プレゼンスを拡大しています。同様に、PatagoniaやArc'teryx などのアウトドアブランドは、持続可能性と技術革新を強調することでプレミアムポジショニングを確保しています。競争力を維持するため、主要プレーヤーはパートナーシップと製品革新を中心とした戦略をますます採用しています。例えば、2025年2月、「Always With You」のタグラインで知られる象徴的なバックパックブランドJanSportは、大学および目的地アパレルのリーダーであるL2 Brandsとパートナーシップを結びました。このコラボレーションは全国の大学キャンパスでのJanSportのプレゼンスを強化することを目的としており、大学ブランドのバックパックの新コレクションが2025年7月に大学書店で発売される予定です。

多様な流通チャネルを効果的にナビゲートしながらブランドの一貫性を維持し、優れた顧客体験を提供する企業が競争上の優位性を獲得しています。戦略的買収も競合ランドスケープを再形成しています。例えば、2025年5月31日に完了したAnta SportsによるJack Wolfskinの2億9,000万米ドルの買収は、アウトドア製品の提供を拡大し、サプライチェーンと製品開発におけるシナジーを生み出しています。テクノロジーの統合が重要な差別化要因として浮上しており、企業はスマート機能、持続可能な素材、最適化された製造プロセスに投資しています。これらの取り組みは、消費者が基本的な機能を超えた本物の価値提案を提供するブランドをますます好む、ますます混雑した市場において不可欠です。

バックパック産業リーダー

Nike, Inc.

Adidas AG

Columbia Sportswear Company.

Samsonite Group S.A.

Under Armour, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:プレミアムアウトドアギアで知られるYETIは、32L、40L、50L、60Lの4サイズで展開する多目的なSkalaハイキングバックパックを発表しました。

- 2026年1月:PelicanはSHOT Show 2026で限定版マルチカムのAegis 25L タクティカルバックパックを発表しました。タクティカル愛好家、競技シューター、オフデューティのプロフェッショナル向けに設計されたAegis 25Lは、マルチカムでわずか300ユニットという超限定生産で製造され、この限定製品を購入する一度限りの機会を提供しました。

- 2025年6月:複数のヒットKickstarterキャンペーンを手がけたデザインチームPD EDCは、これまでで最も野心的なプロジェクトVAULT3を発売しました。これはタクティカルミッション、写真家、旅行者、冒険家、日常のクリエイター向けに設計されたモジュール式バックパックです。Kickstarterで公開されたこのプロジェクトは、革命的な適応性と全地形対応の耐久性でギア愛好家の間で興奮を呼び起こしました。

- 2025年4月:Kemp USAは新しいUltimate EMS ミニバックパックを発売しました。このパックはベストセラーの伝説的な品質とスマートな収納を維持しながら、コンパクトで持ち運びやすいフォーマットを実現しました。スペースが限られた環境での迅速な展開に最適なEMSミニバックパックは、あらゆる迅速対応キットへの完璧な追加品となりました。

世界のバックパック市場レポートの範囲

バックパックは通常、布地、キャンバス、またはナイロンで作られており、背中に背負うように設計されています。2本のショルダーストラップで固定され、重い荷物を支えるためのフレームが付いていることが多いです。バックパック市場レポートは、製品タイプ、価格帯、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はカジュアルとアスレチックにセグメント化されています。価格帯別では、市場はエコノミー、ミドルレンジ、プレミアムにセグメント化されています。エンドユーザー別では、市場は大人と子供にセグメント化されています。流通チャネル別では、市場はオフライン小売店とオンライン小売店にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。各セグメントについて、市場予測は金額(米ドル)ベースで提供されています。

| カジュアル |

| アスレチック |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| 大人 |

| 子供 |

| オフライン小売店 | モノブランドストア |

| マルチブランドストア | |

| その他 | |

| オンライン小売店 | 企業所有プラットフォーム |

| サードパーティオンライン小売業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | カジュアル | |

| アスレチック | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| エンドユーザー別 | 大人 | |

| 子供 | ||

| 流通チャネル別 | オフライン小売店 | モノブランドストア |

| マルチブランドストア | ||

| その他 | ||

| オンライン小売店 | 企業所有プラットフォーム | |

| サードパーティオンライン小売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在の世界のバックパック市場規模と予測成長率は?

バックパック市場規模は2025年に217億4,000万米ドルに達し、2026年には230億1,200万米ドルと予測され、2031年までに319億6,000万米ドルに達すると予想されており、年平均成長率6.69%を反映しています。

将来のバックパック販売に最も貢献する地域はどこですか?

アジア太平洋はすでに収益の38.48%を占めており、2031年にかけて年平均成長率9.68%で拡大すると予測されており、支配的な成長エンジンとなっています。

プレミアムバックパックはエコノミーラインと比較してどのくらいの速さで成長していますか?

150米ドル超のプレミアムバックパックは2031年にかけて年平均成長率9.15%で成長すると予測されており、依然として数量リーダーであるエコノミーモデルを上回っています。

スマートバックパックの採用を促進する要因は何ですか?

需要は、外出先での充電、生体認証ロック、モジュール式インサートを求めるモバイルプロフェッショナルから生まれています。これらの機能は現在全ユニットの10%未満を占めているにもかかわらず、40〜60%の価格プレミアムを実現しています。

最終更新日: