アーユルヴェーダ胃腸ケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

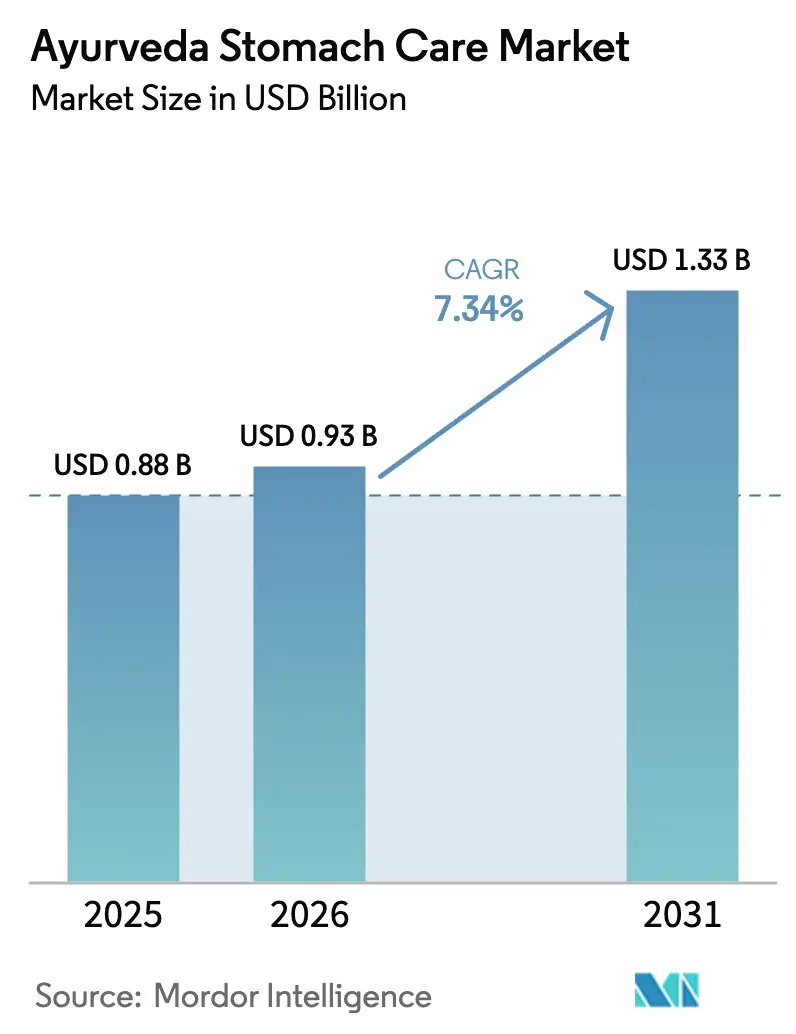

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアーユルヴェーダ胃腸ケア市場分析

アーユルヴェーダ胃腸ケア市場規模は、2025年に8億8,000万USD、2026年に9億3,000万USDと予測され、2026年から2031年にかけてCAGR 7.34%で成長し、2031年までに13億3,000万USDに達する見込みです。

消化器疾患の有病率上昇、伝統医学への政府支援、ハーブソリューションへの消費者移行が市場の勢いを牽引する一方、デジタルコマースが流通コストを圧縮し地理的リーチを拡大しています。世界保健機関による政策的支持がグローバルな信頼を強化し、バイオアベイラビリティ技術によってブランドは薬物動態データで有効性を裏付けることが可能となっています。成熟した既存企業は垂直統合によってシェアを守り、原材料価格変動からマージンを保護していますが、気候変動がハーブの供給を逼迫させています。一方、利便性重視のフォーマットは、迅速かつ携帯可能なケアを求める若年都市部消費者に訴求しています。

主要レポートの要点

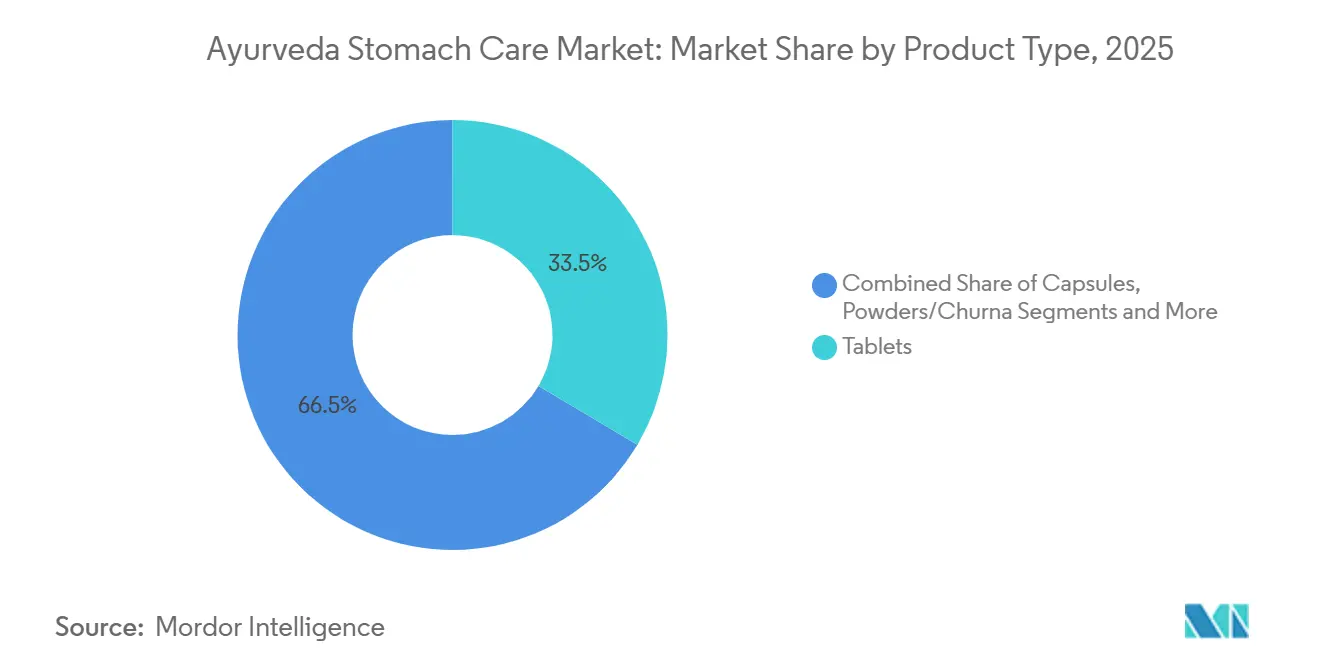

- 製品タイプ別では、錠剤が2025年のアーユルヴェーダ胃腸ケア市場シェアの33.52%をリードしました。即飲みハーブショットは2031年にかけてCAGR 11.24%で拡大しており、全製品フォーマットの中で最も速いペースとなっています。

- 流通チャネル別では、OTC小売薬局が2025年のアーユルヴェーダ胃腸ケア市場規模の35.23%を占めました。Eコマースは2031年にかけてCAGR 10.35%を記録する見込みであり、他のすべてのチャネルを上回っています。

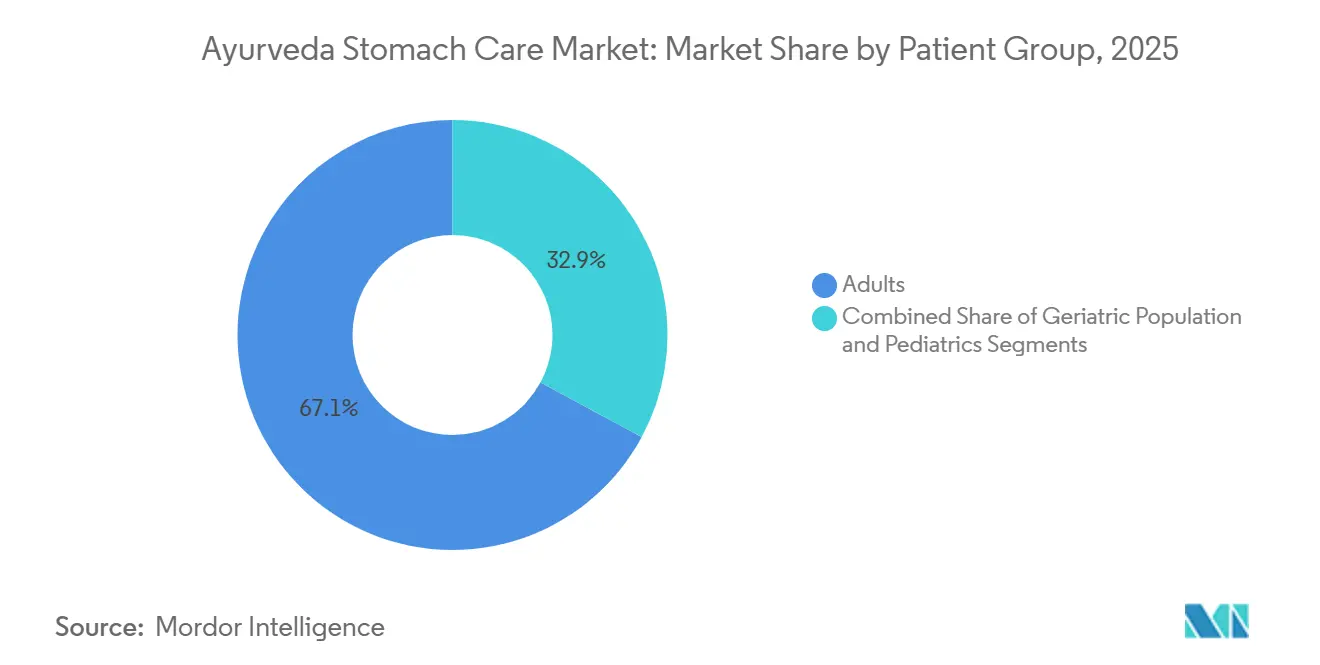

- 患者グループ別では、成人が2025年のユーザー価値の67.13%を占め、小児用製剤は2031年にかけてCAGR 9.23%で増加すると予測されています。

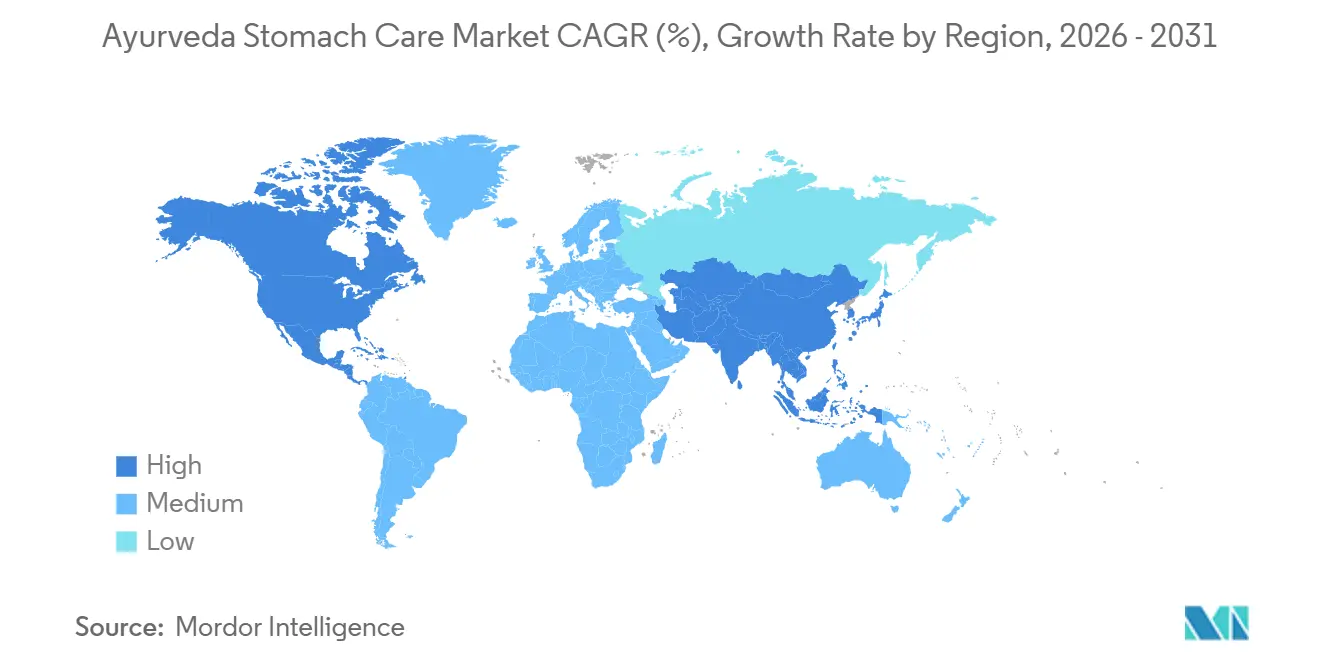

- アジア太平洋地域は2025年のアーユルヴェーダ胃腸ケア市場規模の42.32%を占めましたが、北米は2031年にかけてCAGR 9.64%で前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアーユルヴェーダ胃腸ケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器疾患の有病率上昇 | +1.2% | 南アジアおよびサハラ以南アフリカに焦点を当てたグローバル | 長期(4年以上) |

| ハーブ・天然療法に対する消費者の嗜好の高まり | +1.5% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 公衆衛生におけるアーユルヴェーダの政府推進と統合 | +1.3% | インドおよび周辺地域への波及 | 長期(4年以上) |

| 遠隔診療による個別化された消化器療法の実現 | +0.8% | インド、米国、英国 | 短期(2年以内) |

| 製剤有効性を向上させる植物性バイオアベイラビリティ増強剤 | +0.9% | 北米、欧州、プレミアムアジア太平洋 | 中期(2~4年) |

| 越境ディアスポラEコマース需要 | +0.7% | 米国、カナダ、英国、オーストラリア、GCC | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消化器疾患の有病率上昇

世界保健機関のデータによると、下痢性疾患は2019年に120万人の死亡を引き起こしており、膨大な未充足の臨床ニーズが浮き彫りになっています。[1]世界保健機関、「WHO伝統医学グローバルサミット2024」、who.int 過敏性腸症候群や逆流性食道炎などの慢性疾患は、副作用やリバウンド症状を引き起こすことが多い従来薬でも改善しないケースが続いています。アーユルヴェーダの胃腸ケア製剤は、複数のハーブを配合したブレンドを使用し、粘膜を鎮静させ、蠕動運動を調節し、一つのレジメンで腸内細菌叢のバランスを整えます。都市化と加工食品中心の食生活により、特に医療アクセスが断片的な地域では、対象となる患者層が毎年拡大しています。インドの国家アーユルヴェーダ罹患率調査では、2024年に12,500か所の併設ユニットで消化器系の受診件数が増加しており、患者がハーブを第一選択として受け入れていることが証明されています。[2]インド政府報道情報局、「プレスリリース:AYUSH省の2024-25年度予算ハイライト」、pib.gov.in

ハーブ・天然療法に対する消費者の嗜好の高まり

米国のハーブサプリメント売上は2024年に増加し、アーユルヴェーダの定番であるアシュワガンダとターメリックが牽引しました。プロトンポンプ阻害薬に失望した消費者は、症状を隠すのではなく根本原因に対処する植物由来の選択肢を求めています。ドーシャバランスとアグニの培養に関するアーユルヴェーダの考え方は、主体性を重視するウェルネス志向の消費者に共鳴しています。USDA有機認証やBコープ認証などの認証制度は、欧米の販売店でブランドに価格プレミアムをもたらします。新興アジアでは、手頃な価格と文化的親しみやすさが中間所得層の高い採用率を維持しています。

公衆衛生におけるアーユルヴェーダの政府推進と統合

インドは2024-25年度予算でアーユルヴェーダインフラに3,050.38クロールINR(3億6,600万USD)を配分し、公立病院に12,500か所の併設ユニットを設置しました。2024年のWHO伝統医学サミットには88の加盟国が集まり、ユニバーサルカバレッジに向けたアーユルヴェーダを支持しました。[3]世界保健機関、「下痢性疾患ファクトシート」、who.int 隣国のネパール、スリランカ、バングラデシュもインドのモデルを踏襲しており、地域の生産者に安定した調達契約をもたらしています。ハーブ相談を償還する保険制度は自己負担コストを引き下げ、アクセスを拡大しています。

遠隔診療による個別化された消化器療法の実現

JIVA Ayurvedaなどのプラットフォームは、クリニックを訪問することなく体質タイプに合わせたハーブプランを提供するビデオ診察を可能にしています。頻繁なバーチャルフォローアップにより症状追跡と食事指導が改善され、実店舗クリニックでは実現困難な成果をもたらしています。ディアスポラのユーザーはインドを拠点とする医師とつながり、地元の施術者不足や高額な費用を回避しています。AIによる症状チェッカーとのデータ統合により診断精度が向上していますが、越境規制は米国と欧州で依然として未整備のままです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有効性と安全性に関する標準化された臨床エビデンスの欠如 | -0.9% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 国ごとに異なる規制フレームワーク | -0.7% | 北米とEUで特に摩擦が大きいグローバル | 中期(2~4年) |

| 主要ハーブに対する気候に起因するサプライチェーンの脆弱性 | -0.6% | インド、ネパール、スリランカおよびグローバルな下流への影響 | 中期(2~4年) |

| 消費者の信頼を損なう混入スキャンダル | -0.8% | 北米と欧州で評判リスクが高いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有効性と安全性に関する標準化された臨床エビデンスの欠如

2024年のコクランレビューでは、ハーブ性消化不良治療に関するメタ分析に適した無作為化試験はわずか73件しか見つからず、確固たる結論を支持するには異質性が高すぎることが判明しました。米国FDAの植物性製品ガイダンスはフェーズIII試験と詳細な毒性学を要求しており、そのコストはほとんどのアーユルヴェーダ企業には負担できません。インドの研究評議会はトリファラに関する多施設試験を支援していますが、論文発表サイクルが商業的ニーズに追いつかず、その間の医師の信頼を制限しています。

国ごとに異なる規制フレームワーク

FDAはアーユルヴェーダ製品を疾病の治癒を主張できないサプリメントとして扱う一方、EUの指令は30年間の文書化された使用実績と多くの輸出業者の能力を超えるコストの品質ドシエを要求しています。複数のラベルセットと製剤を維持することで間接費が膨らみ、小規模企業が高付加価値地域から撤退し、大企業にシェアが集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:利便性フォーマットが錠剤のリーダーシップに挑戦

錠剤は2025年にアーユルヴェーダ胃腸ケア市場シェアの33.52%を占め、低コスト、薬局との親和性、投与の親しみやすさを強みとしました。即飲みハーブショットはCAGR 11.24%で拡大すると予測されており、手軽なウェルネスへの消費者のシフトを反映しています。パウダーは国内購買者に対して本物らしさを保持していますが、調製の儀式が馴染みのない海外では摩擦が生じます。シロップは小児の嗜好性を満たしますが、コールドチェーン物流を必要とします。ピペリンなどのバイオアベイラビリティ増強剤は投与量の削減を可能にし、原材料費を引き下げてマージンを安定させます。機能性飲料のサブセットはベンチャーキャピタルを引き付けており、Health-Adeのようなブランドがコンブチャやトニックラインにアーユルヴェーダの植物成分を組み込み、カテゴリーの境界を曖昧にして棚での存在感を拡大しています。

錠剤は依然として品質管理を合理化する薬局方基準を享受しており、Daburのような既存企業はHajmolaのようなハイブリッド製品でシェアを守っています。Hajmolaは消化ハーブと現代的なフレーバーを融合させています。即飲み製品メーカーはpHドリフトや微生物増殖に関する安定性の課題を解決する必要があり、多くの場合、資本ニーズを高める無菌ラインが必要です。カプセルは標準化された投与量を重視する欧米ユーザーに訴求しますが、単位コストが高いため普及速度が抑制されます。オイルとペーストはマッサージベースのケアのためのニッチなトピカルフォーマットにとどまり、スケールは限られますが、プレミアム価格設定によりマージンは高くなります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルコマースが患者へのアクセス経路を再構築

OTC薬局は2025年のアーユルヴェーダ胃腸ケア市場規模の35.23%を占め、信頼性と立地の利便性がその要因です。薬剤師はアロパシーの処方箋と並行してアーユルヴェーダ製品を共同推薦することが多く、購入時点での視認性を確保しています。しかしEコマースは2031年にかけてCAGR 10.35%を記録すると予測されており、サブスクリプションモデルと越境フルフィルメントが牽引しています。デジタルチャネルはDaburのインド国内売上の35%を占めており、オンライン販売が棚スペースへの依存を侵食する速度を示す画期的な指標となっています。

マーケットプレイスの規制は厳格化しており、FDAはプラットフォームに対して販売者の正当性を確認するよう指示し、非準拠のリスティングを排除して、文書化に投資するブランドにシェアをもたらしています。専門クリニックや病院は権威はあるものの、大都市圏以外での地理的な広がりに欠け、販売数量が制限されます。ハイパーマーケットは高販売量のSKUしか吸収できないスロッティングフィーを課しており、小規模ブランドをダイレクト・トゥ・コンシューマー戦術へとさらに誘導しています。

患者グループ別:小児需要が成人コアを上回る

成人は慢性消化器疾患の罹患率が高いため、2025年のユーザー数量の67.13%を占めました。しかし小児用製剤は、親が抗生物質を避け、疝痛や便秘に対するより穏やかなケアを求めるため、CAGR 9.23%で成長しています。Himalayaの子ども向けシロップやグミは、フレーバーマスキングと投与量調整によって採用率を高められることを示しています。高齢者ユーザーは数は少ないものの、多剤併用の負担が穏やかな補助薬への移行を促すため、一人当たりの支出が高い傾向があります。

規制当局は小児向けの主張をより厳しく精査します。FDAは年齢別の安全性データを求めており、これが試験コストを引き上げるハードルとなっています。嗜好性は依然として障壁であり、糖分含有量はクリーンラベルの支持者から批判を受けます。ブランドはこの問題を非栄養性天然甘味料への切り替えで解決しています。高齢者コホートでは、放出制御プロファイルと錠剤数の削減がアドヒアランスを改善しますが、製薬グレードの能力が必要となり、小規模企業の参入障壁を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年のアーユルヴェーダ胃腸ケア市場規模の42.32%を維持し、インドの広大な国内基盤と輸出パイプラインが牽引しました。新たな予算配分と12,500か所の病院併設ユニットがアーユルヴェーダに制度的な正当性を与え、処方数量を刺激しています。中国と日本は異文化ウェルネスパイロットの下でアーユルヴェーダを試験的に導入しており、オーストラリアの規制当局は製品を補完医療として分類し、伝統的使用の証明を求めています。気候変動がヒマラヤのハーブ収穫量を乱すため、供給リスクが残っています。

北米は2031年にかけて最も速いCAGR 9.64%を記録すると予測されています。ハーブサプリメントの売上は2024年に130億USDを超え、アシュワガンダとターメリックが上位販売品となっています。ディアスポラ消費者が初期需要を生み出し、主流のウェルネスサークルがソーシャルプルーフを通じて採用を拡大しています。重金属に関連する輸入警告が品質審査を強化し、NSFまたはUSPシールを保有する企業に販売量が集中しています。

欧州はEU伝統ハーブ医薬品指令の下での製品登録コストが高いため、より緩やかなペースで前進しています。ドイツと英国は自然療法ネットワークと統合クリニックにより明るい展望を示しています。中東・アフリカは在外居住者の流入と費用対効果の高い伝統的療法に対する政府の探求によりシェアを獲得しています。南米はウェルネスツーリズムがブラジルとアルゼンチンでチャネルを開拓しており、まだ初期段階ながら有望です。

競合ランドスケープ

アーユルヴェーダ胃腸ケア市場の収益は、中程度に集中した競合環境を示しています。Daburは規模と幅広いSKUポートフォリオを活用し、2025年度第2四半期に医療部門6.8%成長と国内オンライン販売シェア35%を報告しています。Patanjaliは2024年度に3万3,000クロールINR(40億USD)の売上を記録しましたが、海外収益は15%未満にとどまっており、輸出拡大の余地があることを示しています。Himalaya、Kerala Ayurveda、Arya Vaidya Pharmacyはクリニックネットワークと伝統的ブランディングによって差別化し、より高い単位マージンを実現しています。

競合戦略はコストリーダーシップと科学的裏付けによる差別化に二分されています。Natreonの標準化された成分は下流ブランドが欧米の規制上の証明基準を満たすのを支援しています。フィトソーム送達に関するバイオアベイラビリティ特許は、模倣品を排除する可能性のある技術的障壁を構築しています。重金属リコールは、品質予算を持たない小規模企業がブランドの多様性を必要とする大手企業からの買収提案を受け入れるため、業界再編を促進しています。小児、高齢者、即飲みのニッチ分野には、既存企業のマインドシェアが限られているため、ホワイトスペースの成長機会があります。

気候リスクにより、リーダー企業は重要なハーブについて契約農業や自社農場を推進し、原材料価格変動へのエクスポージャーを低減しています。デジタルマーケティングファネルとインフルエンサーパートナーシップにより、ダイレクト・トゥ・コンシューマーブランドは従来のテレビ広告と比較して顧客獲得コストを低減しています。USDA有機認証やBコープ認証などの認証制度により、Organic Indiaのような新興ブランドはホールフーズや類似チェーンでプレミアム価格を設定でき、伝統と現代のガバナンスが融合することで価値が生まれることを証明しています。

アーユルヴェーダ胃腸ケア産業リーダー

Baidyanath Ayurved Bhawan Pvt Ltd

Patanjali Ayurved Ltd

Zandu(Emami)

Himalaya Wellness Company

Dabur India Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:OneVedaが消費者の信頼ギャップを標的とした臨床的に検証されたアーユルヴェーダラインでインドに参入しました。

- 2025年10月:Jeena Sikho Lifecareが全国的なペット・ヤクリット・プリーハ・シュッディキットを展開し、予防サービスを深化させるためChandan Healthcareと5年間の診断協定を締結しました。

- 2025年8月:FSSAIが許容される食品調製物を標準化し、ラベリングの曖昧さを解消するための公式アーユルヴェーダ・アーハーラリストを公表しました。

グローバルアーユルヴェーダ胃腸ケア市場レポートの範囲

アーユルヴェーダ胃腸ケアは、ハーブと解毒によってドーシャ(体のエネルギー)のバランスを整え、アグニ(消化の火)を強化し、毒素(アーマ)を排除することで、消化不良、膨満感、胃酸過多などの消化器系の問題に対処するホリスティックな実践です。

アーユルヴェーダ胃腸ケア市場レポートは、製品タイプ、流通チャネル、患者グループ、地域別にセグメント化されています。製品タイプ別では、パウダー/チュルナ、錠剤、シロップ・強壮剤、カプセル、オイル・ペースト、即飲みハーブショット、その他製品タイプにセグメント化されています。流通チャネル別では、OTC小売薬局、アーユルヴェーダ専門クリニック・病院、ハイパーマーケット・スーパーマーケット、Eコマース、その他チャネルにセグメント化されています。患者グループ別では、成人、高齢者人口、小児にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはグローバルの主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。市場予測は金額ベース(USD)で提供されます。

| パウダー/チュルナ |

| 錠剤 |

| シロップ・強壮剤 |

| カプセル |

| オイル・ペースト |

| 即飲みハーブショット |

| その他製品タイプ |

| OTC小売薬局 |

| アーユルヴェーダ専門クリニック・病院 |

| ハイパーマーケット・スーパーマーケット |

| Eコマース |

| その他チャネル |

| 成人 |

| 高齢者人口 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | パウダー/チュルナ | |

| 錠剤 | ||

| シロップ・強壮剤 | ||

| カプセル | ||

| オイル・ペースト | ||

| 即飲みハーブショット | ||

| その他製品タイプ | ||

| 流通チャネル別 | OTC小売薬局 | |

| アーユルヴェーダ専門クリニック・病院 | ||

| ハイパーマーケット・スーパーマーケット | ||

| Eコマース | ||

| その他チャネル | ||

| 患者グループ別 | 成人 | |

| 高齢者人口 | ||

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

アーユルヴェーダ胃腸ケア市場の現在の価値はいくらですか?

市場は2026年に9億3,300万USDとなっています。

グローバル需要はどのくらいの速さで成長すると予測されていますか?

予測では2031年にかけてCAGR 7.34%を示しています。

最も急速に拡大している製品フォーマットはどれですか?

即飲みハーブショットがCAGR 11.24%で増加しています。

北米が最も成長の速い地域である理由は何ですか?

ディアスポラ需要、クリーンラベルトレンド、Eコマースが同地域をCAGR 9.64%に押し上げています。

アーユルヴェーダブランドが欧州に参入する際の障壁は何ですか?

EUの指令はコストのかかる登録と30年間の伝統的使用エビデンスを要求しています。

企業はハーブの有効性をどのように向上させていますか?

ピペリンやフィトソーム複合体などのバイオアベイラビリティ増強剤が吸収を高め、臨床的検証を支援しています。

最終更新日: