軸流ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 4.54 十億米ドル |

| 市場規模 (2030) | 5.78 十億米ドル |

| 成長率 (2025 - 2030) | 4.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軸流ポンプ市場分析

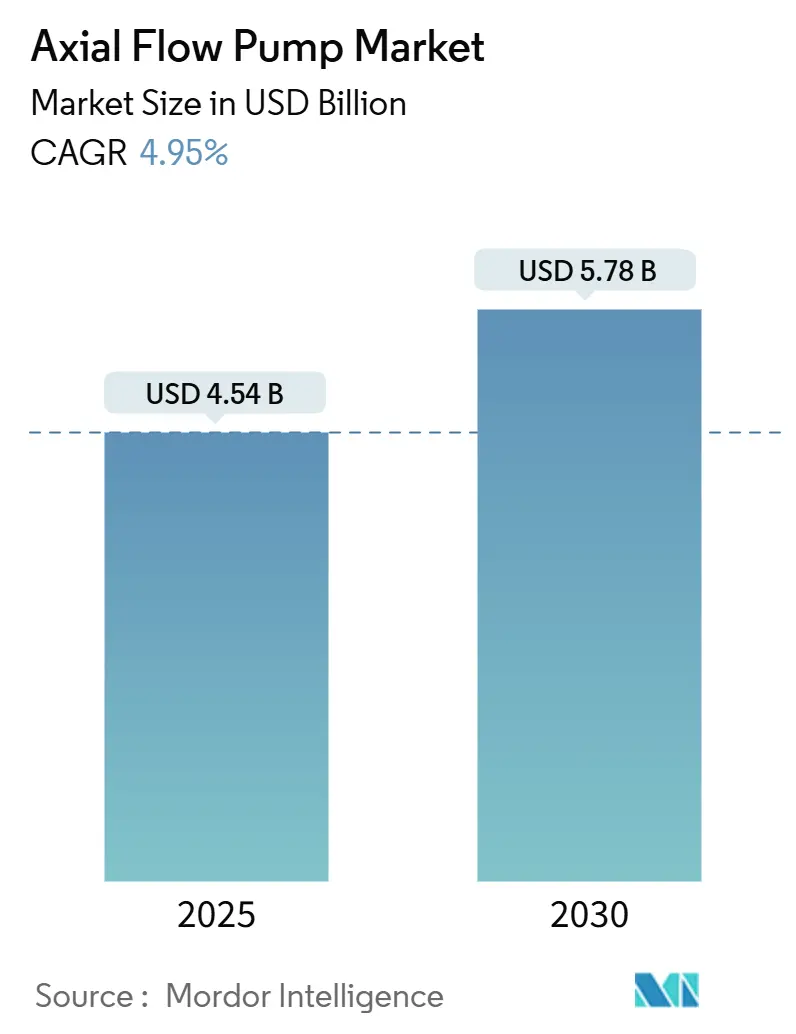

軸流ポンプ市場規模は2025年に44億4,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.95%で成長し、2030年までに57億8,000万米ドルに達する見込みです。

この堅調な成長軌道は、低揚程で非常に大量の水を移送するポンプ固有の能力を反映しており、自治体の水道事業者、灌漑農業、洪水制御機関からの需要を強く維持しています。各国政府は気候変動に強靭な水インフラへ前例のない資本を投入しており、代替設計では必要な流量を確保することが困難なため、これらのプロジェクトの多くで大口径の軸流ユニットが指定されています。既存設備の改修においても、可変周波数ドライブとリアルタイム監視を組み合わせたエネルギー節約型アップグレードを追求する事業者が増えており、軸流ポンプ市場に有利に働いています。競争の激化が続く中、確立されたメーカーは材料科学とデジタルサービスを活用し、価値重視の調達環境においてマージンを守り続けています。

主要レポートのポイント

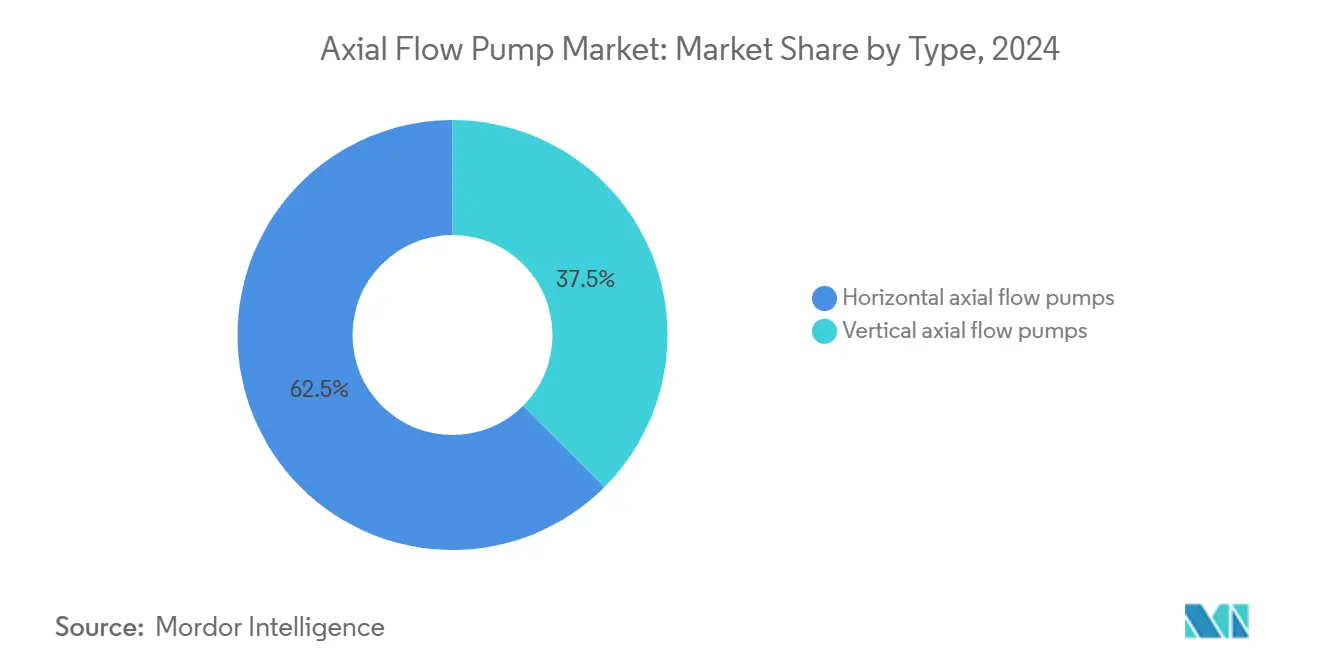

- ポンプ構成別では、縦型ユニットが2024年の軸流ポンプ市場シェアの62.5%を占め、横型は2030年までにCAGR 5.7%を記録する見込みです。

- 材料別では、鋳鉄が2024年の軸流ポンプ市場規模の48.0%を占め、ステンレス鋼は2030年までにCAGR 6.0%で成長する見込みです。

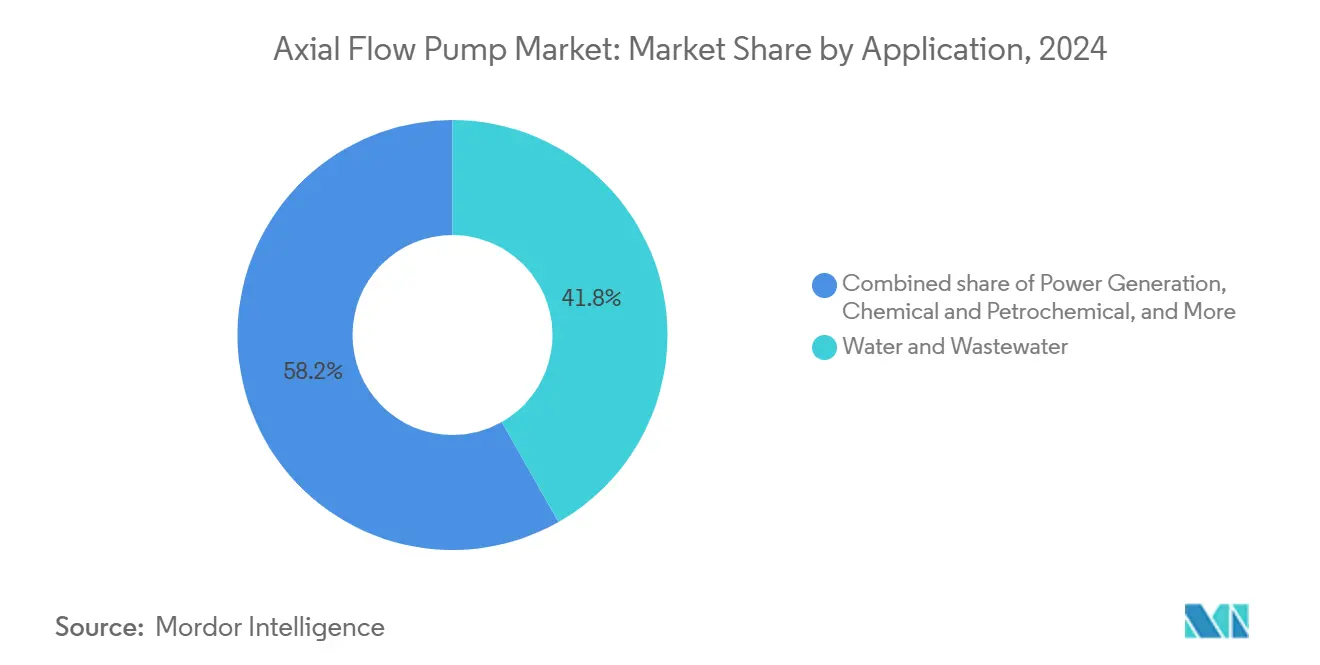

- 用途別では、水・廃水処理が2024年の収益の41.8%を占め、発電は2030年までにCAGR 6.3%で拡大する見込みです。

- エンドユーザー別では、自治体の購買者が2024年の需要の55.1%を占め、産業施設は2030年までにCAGR 5.9%で成長する見込みです。

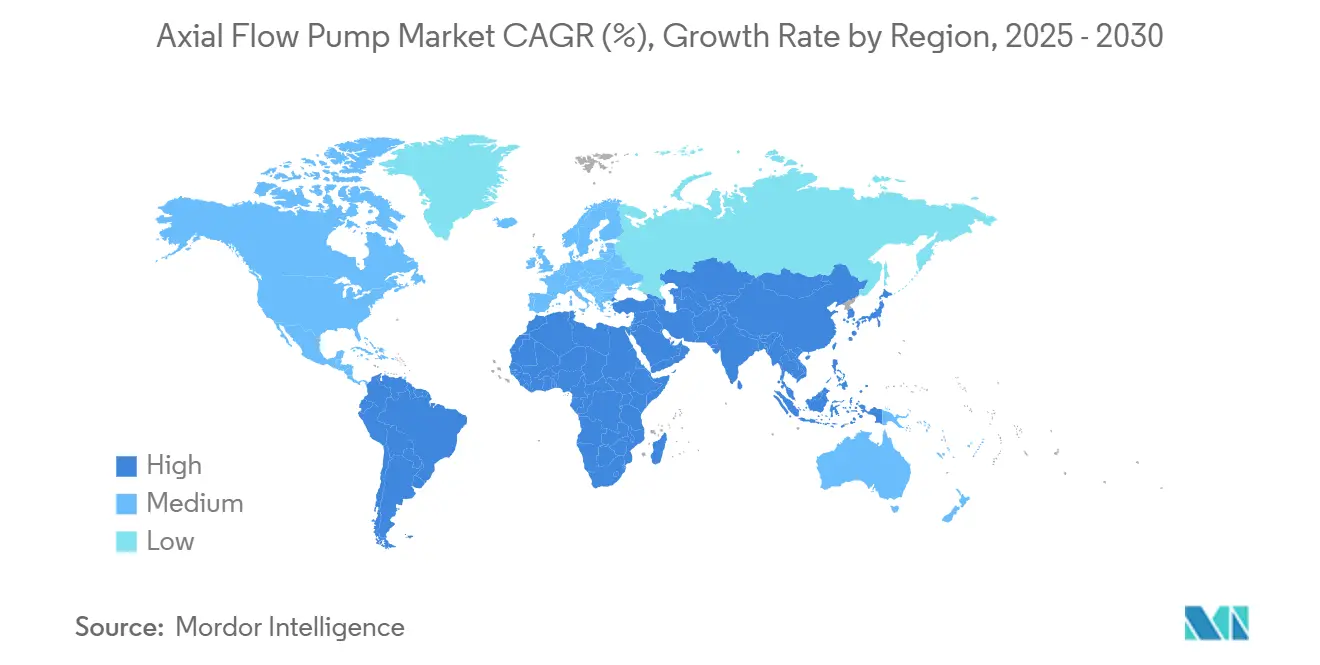

- 地域別では、アジア太平洋が2024年の世界収益の46.4%をリードし、予測期間中にCAGR 6.2%のペースで成長する見込みです。

世界の軸流ポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水・廃水インフラへの投資拡大 | 0.70% | 北米、アジア太平洋 | 長期(4年以上) |

| 新興経済国における農業灌漑の拡大 | 0.60% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| エネルギー効率の高いポンプ改修への需要増加 | 0.50% | 北米、欧州連合、アジア太平洋 | 短期(2年以内) |

| 気候強靭化プログラムに基づく都市洪水制御プロジェクト | 0.40% | 沿岸アジア太平洋・北米 | 中期(2~4年) |

| 軸流タービンを使用した低揚程小水力改修 | 0.30% | 北米、欧州連合、南米 | 長期(4年以上) |

| モジュール式グリーン水素電解槽の冷却ループ | 0.20% | 欧州連合、北米、試験的アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水・廃水インフラへの投資拡大

世界中の自治体の水道事業者が資本プログラムを加速させ、処理施設のアップグレードと新たな幹線輸送回廊の整備を優先しています。米国水道協会は、米国のシステムだけで今後20年間に1兆米ドル以上が必要と推定しており、この金額が大容量軸流ポンプへの大型受注を直接牽引しています。[1]米国水道協会、「埋もれたままにしない:米国の水インフラ課題への対応」、awwa.org 例えば、シアトル公共事業局はデジタル監視された数百台の軸流機械を組み込んだ近代化のために100億米ドルを確保しています。[2]シアトル公共事業局、「2024年~2030年資本改善プログラム」、seattle.gov エネルギー最適化も触媒となっており、老朽化したポンプを可変速軸流設計に交換することで、事業者は電気代を最大30%削減できます。より厳格な水質規制が、今日の効率機能を欠く1980年代のポンプ場の廃止を加速させています。これらの要因が組み合わさり、軸流ポンプ市場は2030年まで長期的な成長軌道を維持しています。

新興経済国における農業灌漑の拡大

インドは2030年までに灌漑面積を1,500万ヘクタール拡大する計画であり、インドネシアやブラジルでも同様のプログラムが展開されています。[3]インド水資源省、「プラダン・マントリ・クリシ・シンチャイ・ヨジャナ進捗報告書2025年」、mowr.gov.in 大容量・低揚程ユニットが広大な受益地域にわたって用水路の水を揚水するのに適しているため、軸流ポンプ市場はその恩恵を受けています。政府補助金が初期費用を相殺する一方、精密灌漑のトレンドが可変周波数ドライブの導入を促進し、農業者が作物の蒸発散量に合わせて流量を調整できるようにしています。太陽光対応のモーター制御を事前設計したメーカーは、農場が遠隔地のピボットに再生可能エネルギーを統合しようとする中で優位性を享受しています。強靭な灌漑ネットワークが国家食料安全保障戦略の中核であるため、気候適応資金がさらに堅調な受注パイプラインを支えています。

新興経済国における農業灌漑の拡大

インドは2030年までに灌漑面積を1,500万ヘクタール拡大する計画であり、インドネシアやブラジルでも同様のプログラムが展開されています。[4]Sulzer Ltd.、「産業用ポンプのエネルギー効率」、sulzer.com 大容量・低揚程ユニットが広大な受益地域にわたって用水路の水を揚水するのに適しているため、軸流ポンプ市場はその恩恵を受けています。政府補助金が初期費用を相殺する一方、精密灌漑のトレンドが可変周波数ドライブの導入を促進し、農業者が作物の蒸発散量に合わせて流量を調整できるようにしています。太陽光対応のモーター制御を事前設計したメーカーは、農場が遠隔地のピボットに再生可能エネルギーを統合しようとする中で優位性を享受しています。強靭な灌漑ネットワークが国家食料安全保障戦略の中核であるため、気候適応資金がさらに堅調な受注パイプラインを支えています。

エネルギー効率の高いポンプ改修への需要増加

産業用ポンプは世界の電力使用量の約20%を占めており、エネルギーコストが改修プログラムへの経営幹部レベルの注目を高めています。米国エネルギー省の規則は現在、ほとんどの商業・産業用ポンプタイプに最低効率基準を義務付けており、コンプライアンスの期限が老朽化した軸流ユニットの交換を前倒しにしています。統合センサーを備えた最新設計は、kWh消費量を最大半分削減することが多く、高料金地域のプラントでは18~36ヶ月の回収期間をもたらします。アップグレードコストの40%をカバーするものもある電力会社のリベートスキームが、新規購入に有利なROI計算をさらに傾けています。改修によって予知保全契約も解放されるため、サプライヤーは顧客生涯価値を高める年金型のサービス収益を獲得できます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライフサイクルの高いメンテナンスコストと腐食コスト | -0.40% | 世界の海洋・化学分野 | 短期(2年以内) |

| 高圧オフショア用途への不適合性 | -0.20% | 北海、メキシコ湾 | 中期(2~4年) |

| 大型ステンレス鋼ボウル向けの世界的な砂型鋳造能力の不足 | -0.20% | 集中した鋳造所 | 短期(2年以内) |

| レガシーSCADAとのデジタルツイン相互運用性のギャップ | -0.10% | 北米、欧州連合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ライフサイクルの高いメンテナンスコストと腐食コスト

総所有コスト分析によると、エネルギーとメンテナンスがポンプの12年間のライフサイクルコストの約65%を占めています。海水や腐食性の高い化学薬品の用途では、腐食によりわずか5年でインペラの交換が必要になることがあり、修理には工場での修繕が必要となることが多く、元の購入価格の最大60%のコストがかかる場合があります。遠隔地では熟練した技術者と交換部品が不足しているため、ダウンタイムが長引くという課題が複合的に生じます。状態監視センサーが故障の予測に役立つものの、小規模な事業者は必要な分析プラットフォームへの投資をためらいます。これらの財務的プレッシャーにより、購買者が代替ポンプタイプを検討したり調達サイクルを遅らせたりする可能性があり、軸流ポンプ市場の近期成長を抑制します。

高圧オフショア用途への不適合性

軸流の水力特性は約70 psiを超える圧力では効率が低下し、プロセス要件が1,000 psiを超える深海プラットフォームへの適用が制限されます。そのため、海底生産システムでは遠心ポンプや容積式ポンプが選択され、収益性の高いオフショアセグメントにおける軸流の販売が制約されています。新興の洋上風力発電所もピッチ制御に高圧油圧ユニットを必要としており、これも軸流設計が競合できないニッチ分野です。エネルギー転換が深海炭素回収やCO₂圧入に向けて資本を再配分するにつれ、軸流ベンダーはこれらの高付加価値プロジェクトから締め出されるという機会損失に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:横型が都市部での普及を拡大

縦型ユニットが2024年の需要を支配し、軸流ポンプ市場シェアの62.5%を占めました。これは灌漑揚水スキームや自治体の取水塔における深いサンプへの設置上の優位性によるものです。この構成により長い吸込みヘッダーが不要となり、新規グリーンフィールドプラントの土木工事コストが削減されます。一方、横型レイアウトはCAGR 5.7%で急速に拡大しており、特に新たな井戸を掘削することなくコンパクトなスキッドを既存の地下室に設置できる改修工事において顕著です。アジア太平洋の多くのメガシティでは、土地不足が道路や交通路線の下に収まる浅い横型ステーションを好む傾向を生んでいます。

横型パッケージは工場取付けの可変周波数ドライブとともに出荷されることが増えており、試運転を簡素化し米国エネルギー省コンプライアンスを確保しています。サービスクルーは地上レベルでのモーターアクセスを評価しており、密閉空間許可の必要性とターンアラウンドタイムが削減されます。一方、縦型ポンプは洪水制御プロジェクトにおいて依然として信頼性の高い評価を享受しており、そのコラム設計が高潮時のデブリに対してより高い耐性を発揮します。メーカーがハイブリッドセミ軸流水力機械を改良するにつれ、購買者はデューティポイントにより正確に性能曲線を合わせることができ、両方の形状が2030年まで軸流ポンプ市場に共存することが確実となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:腐食懸念によりステンレス鋼が台頭

価格競争力のある鋳鉄が2024年の収益の48.0%を維持し、塩素処理されているが概して無害な自治体の水道用途における役割を確固たるものにしています。しかし、ステンレス鋼は海水淡水化、化学、超純水システムの強みを背景にCAGR 6.0%で進展しています。316Lグレードは、モリブデン含有量が塩化物孔食に耐性を持つため、海洋取水口のデフォルトとなっており、デュプレックス合金は高応力の水素冷却ループに選択されています。合金価格が収束し、調達チームが取得コストよりもライフサイクル経済性を優先するにつれ、青銅の使用は縮小し続けています。

ガラス繊維強化ボウルなどの先進複合材料は重量と腐食の両方に同時に対処しますが、生産サイクルが長く現場での習熟度が限られているため、軸流ポンプ市場では依然として小さなシェアにとどまっています。材料の決定は、ダウンタイム、コーティングスケジュール、エネルギー効率を考慮した総所有コストモデルへの依存度が高まっています。水素電解槽のOEMが脆化防止のために超低炭素ステンレス化学組成を指定するにつれ、冶金の深い知識を持つサプライヤーがプレミアムマージンを獲得できる立場にあります。

用途別:発電が成長を加速

水・廃水処理が2024年の支出の41.8%を占めましたが、タービン復水器と水素冷却の用途が発電セグメントをCAGR 6.3%で牽引しています。一過性冷却ループをアップグレードするコンバインドサイクルガスプラントは、周囲温度の変動に応じて流量を調整するためにVFDと組み合わせた大型軸流ユニットを採用しています。グリッドバランシングの揚水発電プロジェクトはポンプを可逆タービンとして二重にカウントし、軸流ポンプ市場に再生可能エネルギー容量追加への入口を与えています。石油化学事業者は依然として分留塔の低揚程循環に軸流設計を好んでいますが、エネルギー強度目標が高効率ランナーへの投資を強いています。

農業灌漑はインドやベトナムにおける補助金主導の近代化に支えられ、相当な絶対量を維持しています。洪水制御予算はすべての大陸で増加していますが、不規則なプロジェクトサイクルがサプライヤーの予測を複雑にしています。鉱業は浅い揚程でのピット排水において、ピーク効率よりも堅牢な構造が優先されるニッチなシェアを維持しています。用途全体にわたり、購買者は表面的な購入価格よりもライフサイクル効率の向上を重視しており、デジタル診断を統合したプレミアム設計への仕様を誘導しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:産業オートメーションが効率を牽引

自治体当局が2024年の量の55.1%を占め、安全な飲料水の確保と下水システムの管理に関する法定義務を反映しています。調達プロトコルは認定ベンダーリストを優先し、既存業者に可視的なパイプラインを付与しますが、予算サイクルにさらされます。CAGR 5.9%で成長する産業顧客は、ドライブ、センサー、分析ダッシュボードを組み込んだ統合パッケージを購入するため、より高いマージンの可能性を提供します。食品・飲料および特殊化学品産業のプロセスエンジニアは再現性とダウンタイム回避を重視しており、これが予知保全サービスプランと一致しています。

商業ビルはより小さなシェアを形成していますが、中東の高層開発では防火水とHVACコンデンサーループ向けにコンパクトな横型軸流スキッドが要求されています。OEMシステムインテグレーターも重要であり、オフグリッド展開向けのターンキー水処理コンテナにポンプをバンドルしています。すべての購買者タイプにわたり、エネルギー効率法制とESG報告フレームワークが意思決定の最前線に総所有コストを押し上げており、このトレンドはデジタル対応ポートフォリオを持つサプライヤーに有利に働いています。

地域分析

アジア太平洋地域は2024年に市場シェアの46.4%を占め、世界の軸流ポンプ市場をリードしており、中国、インド、東南アジアが灌漑用水路、スマートシティ排水スキーム、グリーン水素クラスターに多額の投資を行っているため、2030年までにCAGR 6.2%で前進すると予測されています。日本と韓国の大型水力発電改修でも、大規模な土木改修なしに既存のダムベイに適合するため軸流タービンが指定されています。地域のサプライチェーンはコスト上の優位性をもたらしますが、ステンレス鋼の鋳造能力は依然として逼迫しており、プレミアムプロジェクトのリードタイムが長期化しています。

北米は成熟しながらも強靭な需要基盤を示しており、今後20年間で予測される水道事業者支出1兆米ドルを基盤としています。シアトルのような都市が貯水池トンネルや処理施設のアップグレードに数十億ドル規模の予算を配分する際に、軸流ポンプ市場が恩恵を受けます。米国エネルギー省の効率コンプライアンスを目指した改修が産業受注残を満たし続け、沿岸洪水制御施設では引き続き超大容量の軸流ユニットが指定されています。

欧州は脱炭素化と循環経済の目標を重視しており、ISO 14414認証の高効率設計による老朽化ユニットの交換を促進しています。ドイツの産業セクターはポンプ交換後に30~50%の電力節約を実現することが多く、ビジネスケースを証明しています。欧州連合グリーンディール融資も、可逆軸流タービンを活用する揚水発電水力施設の拡張を支援しています。デジタルツインの採用が世界のトレンドをリードしていますが、サイバーセキュリティの義務がプロジェクトのタイムラインを延長しています。

南米と中東・アフリカの新興見通しは、農業、海水淡水化、発電所冷却を中心に展開しています。ブラジルの灌漑拡大と湾岸の海水淡水化メガプロジェクトは腐食耐性のあるステンレスポンプを好み、平均以上のユニット価値を牽引しています。多国間銀行が資金提供するアフリカの水アクセスプロジェクトは、断続的な電力で稼働できる堅牢で低メンテナンスの設計に焦点を当てており、太陽光発電式軸流パッケージの機会を創出しています。

競合状況

軸流ポンプ市場は依然として中程度に分散していますが、最近の買収は緩やかな集中トレンドを示唆しています。VeoliaによるWater Technologies & Solutionsの残り30%株式の17億5,000万米ドルでの買収は、垂直統合戦略を加速させ、北米の設置基盤にスケールを加えます。Xylemはポンプと予知分析を組み合わせたスマートウォータープラットフォームを通じて差別化を続け、2024年にサービス収益の二桁成長を報告しています。Sulzerは米国製造能力の拡大に1,000万米ドルを投資し、公共プロジェクトが国内コンテンツを規定する際のローカライズド生産の戦略的価値を強調しています。

材料革新は並行した競争の場となっています。KSBの2,500万米ドルのバージニア拡張により、ボウルのボトルネックを緩和するための追加ステンレス鋳造炉が稼働します。一方、Flowserveはアブダビ国営石油会社との主要な炭素回収契約を獲得し、腐食耐性の冶金と厳格な清浄度を要求する新興エネルギー転換セグメントでの能力を実証しました。小規模な専門業者は魚に優しいランナーや水素対応合金などのニッチを活用し、ITT GouldsとWILOのより広いポートフォリオはドライブとコントロールをバンドルしたパッケージソリューションを強調しています。

サービスモデルは故障修理型から成果ベースの契約へと進化しています。OEMはクラウドダッシュボードで測定された稼働率パーセンテージを保証し、顧客のロックインを深めています。公共入札が取得価格よりも総ライフコストをますます重視するようになっているため、測定可能なkWh節約と化学薬品投与量の削減を実証するサプライヤーが採点上の優位性を獲得します。ISO 27001認証に裏付けられたサイバーセキュアな接続性が、デジタル成熟度の高い地域で新たな差別化要因として台頭しています。

軸流ポンプ産業のリーダー企業

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

Grundfos Holding A/S

Flowserve Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:VeoliaはCDPQが保有するWater Technologies and Solutionsの30%株式を17億5,000万米ドルで取得し、2027年までに追加で9,000万ユーロのコストシナジーを目標としています。

- 2025年1月:Flowserveはアブダビ国営石油会社との主要な炭素回収プロジェクトへの流量制御技術供給契約を獲得し、ポンプの拡大する環境的役割を強調しました。

- 2025年1月:Frontier-Kemper Constructorsがニューヨーク市のケンシコ・イーストビュートンネルで11億米ドルの受注を確保しました。このトンネルは1日あたり26億ガロンの水を輸送し、複数の軸流ポンプ場を必要とします。

- 2025年1月:世界的なポンプOEMが国内需要の増加に対応するため、8,500万米ドルの米国製造拡張を発表しました。

世界の軸流ポンプ市場レポートの範囲

| 横型軸流ポンプ |

| 縦型軸流ポンプ |

| 鋳鉄 |

| ステンレス鋼 |

| 青銅 |

| その他 |

| 水・廃水処理 |

| 農業・灌漑 |

| 発電 |

| 化学・石油化学 |

| 石油・ガス |

| その他 |

| 自治体 |

| 産業 |

| 商業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| タイプ別 | 横型軸流ポンプ | |

| 縦型軸流ポンプ | ||

| 材料別 | 鋳鉄 | |

| ステンレス鋼 | ||

| 青銅 | ||

| その他 | ||

| 用途別 | 水・廃水処理 | |

| 農業・灌漑 | ||

| 発電 | ||

| 化学・石油化学 | ||

| 石油・ガス | ||

| その他 | ||

| エンドユーザー別 | 自治体 | |

| 産業 | ||

| 商業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の軸流ポンプ市場の2030年までのCAGR予測は?

市場は2030年まで年率4.95%で成長する見込みです。

現在、軸流ポンプの需要をリードしている地域はどこですか?

アジア太平洋が最大のシェアを占め、2024年の世界収益の46.4%を占めています。

横型軸流ポンプが都市部で普及している理由は何ですか?

コンパクトなフットプリントが既存の地下室に適合し、掘削コストを削減し、メンテナンスアクセスを容易にします。

軸流ポンプ製造において最も急成長している材料セグメントは何ですか?

ステンレス鋼は海水淡水化および化学用途における耐食性により、CAGR 6.0%で拡大しています。

事業者が老朽化した軸流ポンプの交換を正当化する方法は?

最新の可変速ユニットはエネルギー使用量を30~50%削減でき、魅力的な回収期間をもたらし、新しい効率基準へのコンプライアンスを実現します。

軸流設計に新たな需要をもたらす新興用途は何ですか?

グリーン水素電解槽の冷却ループには、コンパクトで耐食性のある軸流ポンプが必要です。

最終更新日: