航空IoT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 12.24 十億米ドル |

| 市場規模 (2030) | 34.07 十億米ドル |

| 成長率 (2025 - 2030) | 22.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空IoT市場分析

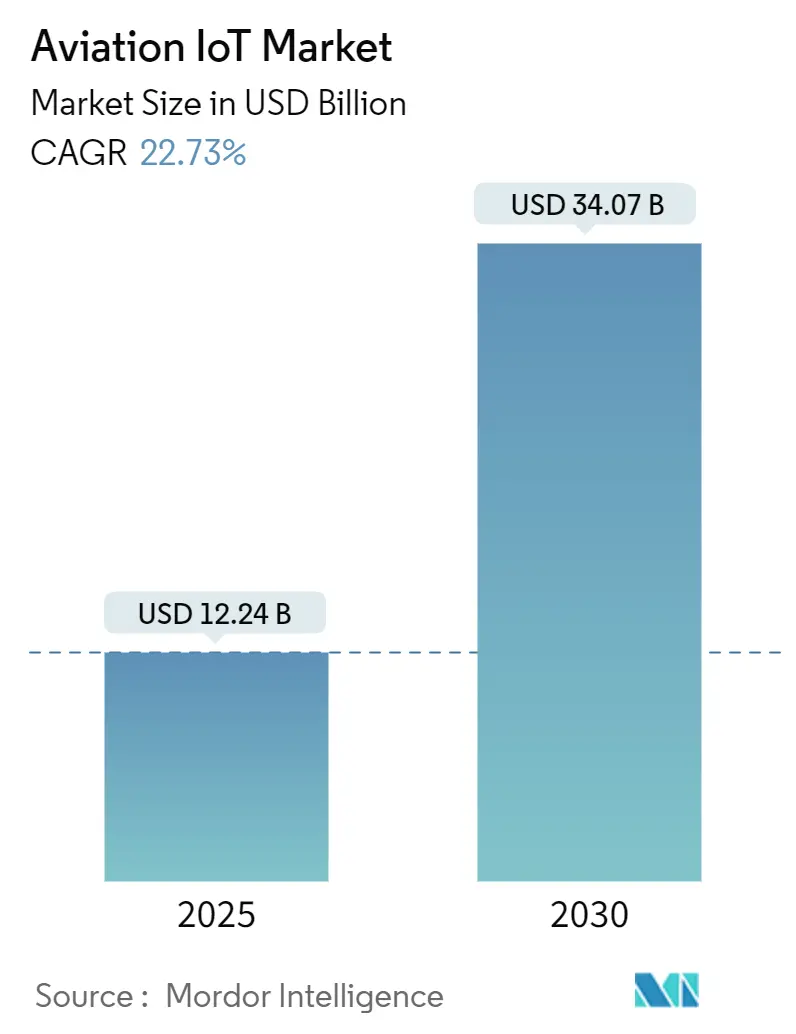

航空IoT市場規模は2025年に120億2,400万米ドルとなり、2030年までに340億7,000万米ドルに達すると予測されており、同期間において22.73%のCAGRを反映しています。パンデミック後の商業回復により、接続された業務への需要が加速し、航空会社と空港はエッジAIセンサー、プライベート5G、衛星リンクを統合して手動プロセスを削減し、資産の可視性を向上させています。予測分析は定期的なメンテナンスをコンディションベースのプログラムへと転換しており、SESARやNextGenなどの航空交通管理(ATM)近代化の取り組みは、エンドツーエンドのIoTプラットフォームに有利な必須データ交換要件を生み出しています。並行して、空港の労働力不足がグラウンドハンドラーの自動化を促進し、持続可能性に関する義務が接続デバイスのみが提供できるリアルタイムの排出量追跡を必要としています。サイバーフィジカルへのエクスポージャーは依然として主要な導入障壁ですが、航空グレードのゼロトラストアーキテクチャへの投資増加により、そのリスクはセキュリティ・アズ・ア・サービスプロバイダーにとって新たな収益源へと転換されています。これらの要因が相まって、持続的な二桁成長を支え、ニッチなパイロットから全機材展開へのセクターの移行を強化しています。

主要レポートのポイント

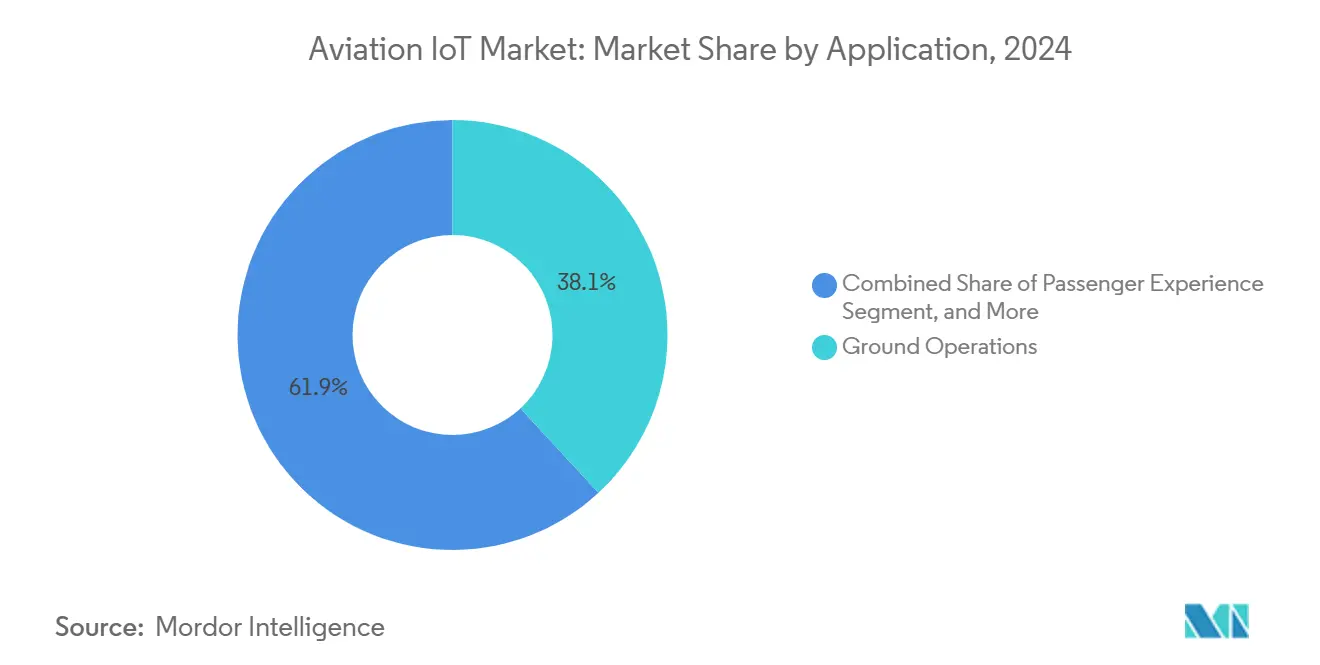

- アプリケーション別では、地上業務が2024年の航空IoT市場シェアの38.12%を占め、旅客体験は2030年にかけて23.13%のCAGRで拡大すると予測されています。

- 接続技術別では、セルラー4G/5Gが2024年の航空IoT市場規模の46.89%のシェアを占め、衛星/NTNは2030年にかけて23.36%のCAGRで成長すると予測されています。

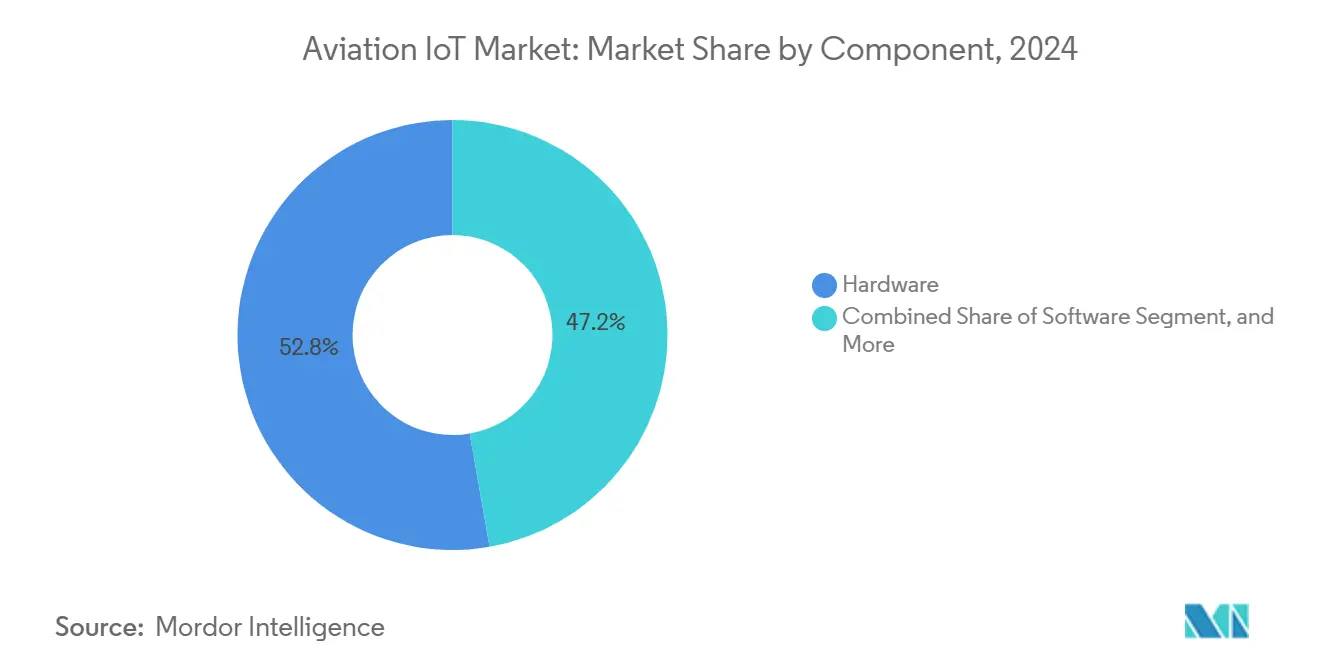

- コンポーネント別では、ハードウェアが2024年の航空IoT市場規模の52.76%を占め、サービスは予測期間中に24.71%のCAGRで最も速く成長する見込みです。

- エンドユーザー別では、航空会社オペレーターが2024年の航空IoT市場規模の34.53%のシェアでリードし、空港は2030年にかけて22.97%の最高CAGRを達成する見込みです。

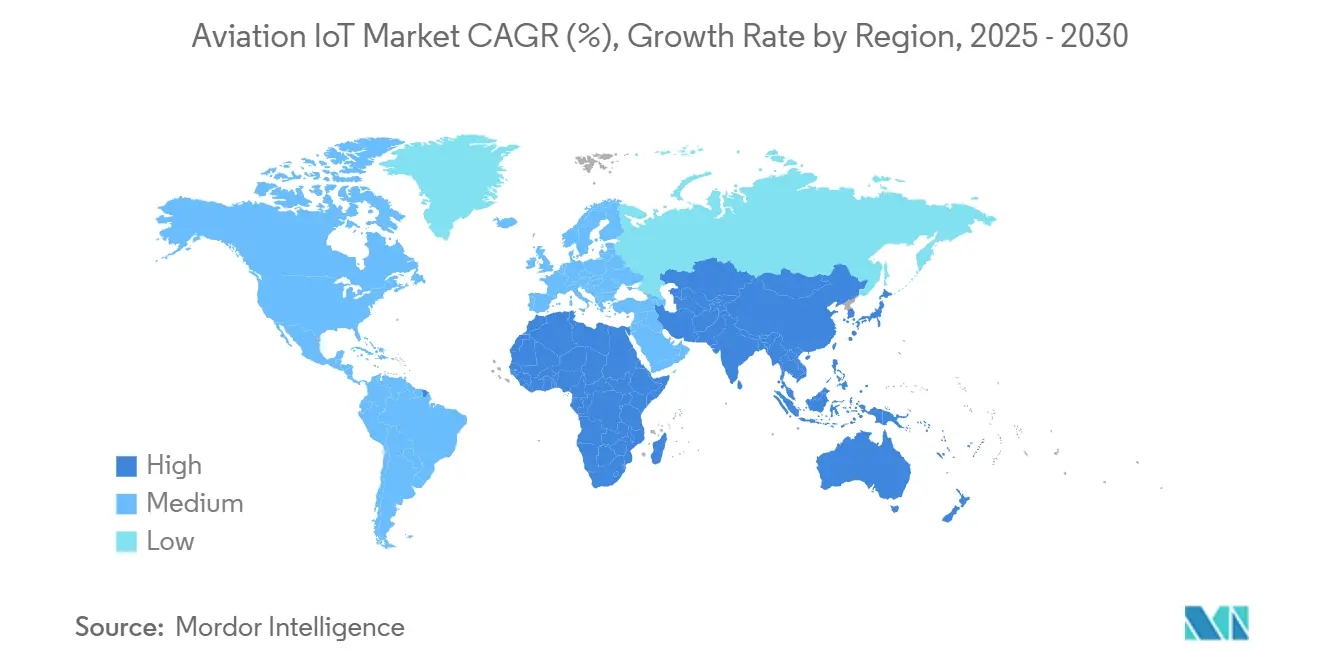

- 地域別では、北米が2024年に33.89%のシェアを占め、アジア太平洋は2030年にかけて最速の22.78%のCAGRを記録すると予測されています。

世界の航空IoT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| COVID後の航空運航デジタル化の急増 | +4.2% | 世界(初期は北米、欧州) | 短期(2年以内) |

| ATC近代化義務(SESAR、NextGen) | +3.8% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| グラウンドハンドリングの自動化 | +3.1% | 世界の主要ハブ空港 | 中期(2〜4年) |

| 予知保全向けエッジAIセンサー | +2.9% | 世界の先進市場 | 長期(4年以上) |

| 航空機への衛星NTN接続の展開 | +2.2% | 遠隔地および洋上ルート | 長期(4年以上) |

| 持続可能な航空燃料のトレーサビリティ要件 | +1.8% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COVID後の航空運航デジタル化の急増

空港はマイアミ国際空港のスマートエアポート2.0スイートのようなタッチレス旅客フローシステムを採用しており、IoTセンサーとAIを組み合わせて待ち行列を削減し、健康上の安全対策を改善しています。[1]PhocusWire編集チーム、「州空港旅客処理シームレスジャーニー」、phocuswire.com航空会社は、センサー駆動のダッシュボードが燃料消費量とゲート滞在時間も削減することに気づき、これらのパイロットを業務全体に迅速に拡大しました。デジタルファーストのプレイブックは現在、標準的な運用手順に組み込まれており、調達パイプラインはセンサー、クラウド分析、5Gバックホールを単一の予算項目にまとめることが増えています。歴史的に導入が遅れていた貨物航空会社とローコストキャリアも、同業他社が単一の夏季シーズン内に投資を回収するのを見て、展開を加速させています。その結果、周期的ではなく構造的な需要の増加が生まれ、年間支出をパンデミック前の水準を上回り続けることになります。

ATC近代化義務(SESAR、NextGen)

欧州のSESAR 3と米国のNextGenプログラムは、航空機と地上ノードがリアルタイムで軌道データを共有することを義務付けており、これにより航空IoT接続が事実上規制要件となっています。[2]SESAR合弁事業体、「欧州が航空の重要インフラ近代化のための新計画を発表」、sesarju.eu航空会社は、レガシーアビオニクスバスを最新のIPプロトコルに変換するデータゲートウェイを改修し、4次元飛行経路を申請できるようにしています。コンプライアンスを超えて、航空会社は燃料を節約し排出量を抑制するルート最適化のメリットを得ており、ビジネスケースを強化しています。性能ベースのナビゲーション標準に準拠したサプライヤーはより迅速な認証を受け、汎用ハードウェアベンダーに対する参入障壁を形成しています。ICAOがグローバルな調和を推進するにつれ、新興市場は接続された業務に直接移行し、機会をさらに拡大するでしょう。

グラウンドハンドリングの自動化

労働力不足により2024年の平均折り返し時間が11分増加し、空港はRFID対応の手荷物ベルトと自律型タグボートを導入して定時出発目標を達成するよう迫られています。SITAとIDEMIAのALIXプラットフォームは、コンピュータービジョンとAIを組み合わせて人間のスキャンなしにバッグタグを読み取り、誤取り扱いの申し立てと保険コストを削減します。リアルタイム位置情報サービスはケータリングトラックや給油車にも拡張され、ディスパッチャーに無駄な走行距離を削減する統合ダッシュボードを提供します。ほとんどの機器はターミナルのWi-Fi範囲外ではオフネットワーク状態になるため、プライベート5Gがランプエリアの接続手段として選ばれるようになっています。当初はコスト削減として位置づけられていた自動化の推進は、効率的なリソースシーケンシングがAPU使用量とCO₂排出量を削減するため、持続可能性の誓約を達成するために今や不可欠となっています。

予知保全向けエッジAIセンサー

Boeingの航空機健全性管理2.0は、選択されたパラメーターをエッジデバイスに直接ストリーミングし、飛行中に異常検知を実行して、着陸前に実行可能なアラートを通知します。Airbusは、重整備をオンコンディション作業に移行することで、年間40億米ドルの機材全体の節約が見込まれると述べています。航空会社は、エッジ分析がデータ量を95%圧縮することを評価しており、これは接続が乏しい極地や洋上区間にとって重要な機能です。リース会社は継続的な健全性監視フィードを要求するようにリース条項を更新しており、財務的に制約のあるオペレーターの間でも導入を促進しています。長期的には、OEM提供のデジタルツインが周期的な機体販売を相殺する継続的な収益源を開くでしょう。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーフィジカル脅威面の拡大 | −2.8% | 世界、先進市場に高い焦点 | 短期(2年以内) |

| レガシーアビオニクスバスの非互換性 | −2.1% | 世界の旧型機材 | 中期(2〜4年) |

| UWBタグのスペクトル割り当てのボトルネック | −1.4% | 国別の差異 | 長期(4年以上) |

| 炭素排出量に連動した設備投資の圧縮 | −1.2% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーフィジカル脅威面の拡大

米国連邦航空局(FAA)は2020年以降のサイバーインシデントが74%増加したことを記録しており、接続されたすべてのサブシステムを安全上重要なものとして扱う規則案を促しています。[3]IBM Security、「航空機のサイバーセキュリティ:過去、現在、未来」、ibm.com空港は現在、センサーログを従来のITフィードとともに取り込む専用のセキュリティオペレーションセンターを運営していますが、多くの地域ゲートウェイにはこの体制を複製するための予算や人員が不足しています。航空会社は展開前にサードパーティのコードアップデートを多くの場合週次で認証しなければならず、イノベーションサイクルが長期化しています。損失率の上昇に直面した保険会社は航空サイバー保険料を二桁引き上げており、IoT導入に事実上の課税をしています。ハードウェアルートオブトラストチップを組み込み、ソフトウェア部品表(SBOM)を公開するベンダーがシェアを獲得していますが、古いデバイスの改修は依然として困難でコストがかかります。

レガシーアビオニクスバスの非互換性

2000年代初頭に納入された航空機は依然としてARINC 429およびMIL-STD-1553バスに依存しており、帯域幅が限られているため、ギガビット速度のセンサーネットワークとの統合が困難です。航空会社はプロトコルコンバーターを改修するか、ネイティブIPバックボーンを持つ次世代機体に投資するかという岐路に立たされています。中期的な耐用年数に近づいているナローボディ機材の場合、改修費用は1機あたり200万米ドルに達する可能性があり、大手航空会社以外のROIを損なっています。小規模なオペレーターはプロジェクトを遅らせることが多く、発展途上地域での普及率を低下させています。OEMは空きアビオニクスベイにスライドインするモジュール式ゲートウェイユニットの出荷を開始していますが、認証キューは最大18ヶ月に及び、制約の影響を長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:運用効率が地上業務の導入を促進

地上業務は2024年に38.12%という最大の収益シェアを生み出し、空港がセンサーベースのリソースオーケストレーションをいかに迅速に収益化しているかを示しています。このセグメントだけで昨年の航空IoT市場規模に47億米ドルを貢献しており、手荷物ベルト自動化とスタンド割り当てソフトウェアへの迅速な投資回収に支えられています。航空会社は、地上業務に特化したソリューションが単一シーズン内に提供する具体的なKPI(誤取り扱い手荷物の削減、ゲート折り返し時間の短縮)を評価しています。旅客体験ソリューションは現在は規模が小さいものの、23.13%のCAGRを記録しており、次のブレイクアウト領域として位置づけられています。ICAOのジャーニーパスの下で展開された生体認証搭乗は、すでに5つの湾岸ハブで稼働しています。

主要な数字を超えて、オペレーターはランプ、客室、ターミナルのタッチポイントにまたがるクロスドメインオーケストレーションをますます求めています。ベンダーはRFID、ビジョン、テレマティクスフィードを取り込み、モバイルアプリを通じて処方的なインサイトを配信する統合データレイクで対応しています。地上業務が現在の支出を支配している一方で、シームレスな手荷物フローに結びついた生体認証というバンドルされた旅客中心のユースケースが、今世紀半ばまでに予算配分を再形成するでしょう。航空IoT市場は、単一ポイントのソリューションから、運用効率と付帯収益創出を融合させた総合的なスイートへの転換を続けています。

接続技術別:ハイブリッドアーキテクチャの定着

セルラー4G/5Gは2024年に46.89%のシェアを占め、航空IoT市場規模の57億米ドルに相当し、ほぼすべての商業空港における既存のマクロネットワークカバレッジのおかげです。プライベート5Gスライスは現在、ミッションクリティカルなビデオフィードとプッシュバックトラクターのテレマティクスを支えており、Wi-Fiでは実現できない確定的なレイテンシを提供しています。しかし、衛星ベースの非地上系ネットワーク(NTN)リンクは23.36%のCAGRで最も速く拡大しており、極地、洋上、山岳地帯のセクターにおける接続ギャップを埋め、継続的なエンジン健全性ストリーミングを可能にしているためです。

セルラー、Wi-Fi 6、Kaバンド衛星チャネルを集約するハイブリッドアビオニクスモデムは、ワイドボディ機の納入において標準となりつつあります。空港はハンガーから滑走路まで資産をオンラインに保つためにマルチリンクルーターでその収束を再現しています。スペクトル規制当局が5G RedCapと6GHz帯を割り当てるにつれ、サプライヤーは新たなデバイスアップグレードの波を期待しています。地上系と宇宙系リンクの融合は、接続を戦略的差別化要因として定着させ、航空会社がメガバイト単位の料金ではなくエンドツーエンドのSLAを交渉するよう促しています。

コンポーネント別:ハードウェア優位の中でサービスが加速

ハードウェアは2024年の航空IoT市場規模の52.76%を占め、堅牢なセンサー、エッジゲートウェイ、認証済みアンテナに必要な初期資本を反映しています。各ワイドボディ航空機は8,000以上のセンサーを搭載でき、DO-160およびDO-254の厳格な規格により単価は高水準を維持しています。しかし、航空会社が多額の設備投資を予測可能な運用費用に転換するアウトカムベースの契約を好むため、サービス収益は24.71%のCAGRで上昇しています。Honeywellのクラウド接続型アンセムコックピットとBoeingのインサイトアクセラレーターはそのモデルを示しています。航空会社はソフトウェアライセンスを購入するのではなく、分析のために機体ごと・月ごとに料金を支払います。

ソフトウェアプラットフォームは規模は小さいものの、エコシステムを結びつける接着剤であり、多様なデータストリームをMROおよび運航管理センターで実行可能なインサイトを提供するAIパイプラインに集約しています。成長の勢いは、センサー、セキュアな接続、24時間365日の監視をフライトアワー契約の下でバンドルした統合オファリングにあります。航空機のバックログが膨らむにつれ、OEMは各納入にサブスクリプションパッケージを重ね、長期的な収益構成をサービスへと傾けるでしょう。

エンドユーザー別:オペレーターがリード、空港が急成長

航空会社オペレーターは昨年の航空IoT市場シェアの34.53%を支配しており、これは定期点検中に一夜でセンサーを展開する機材全体への権限の表れです。典型的なROIは、継続的なエンジントリム最適化による燃料節約と、予測分析が定着するにつれた重整備の延期から生まれます。22.97%のCAGRで成長している空港は、HVACベントからジェットブリッジまですべてを統合コマンドセンターに接続し、グリーンフィールドのターミナル設計にIoTを組み込んでいます。リヤドエアのIBMのwatsonxデジタルバックボーンへの就航前のコミットメントは、クリーンシートの機材を持つ航空会社がレガシーの同業他社を飛び越えられることを示しています。

MRO企業は導入において遅れをとっていますが、予知保全データがリース契約の必須条件となれば、不均衡な恩恵を受ける立場にあります。一方、航空機OEMはセンサーアレイとデジタルツインフックをラインフィットオプションに組み込み、将来のサービス収益を確保し、アフターマーケット競合他社の乗り換えコストを高めています。すべてのコホートにわたって、ステークホルダーの連携は歴史的なサイロを超えた協調的なデータ共有協定へとシフトしています。

地域分析

北米は2024年に33.89%の収益シェアでリードを維持し、FAAのNextGenのマイルストーンと航空宇宙大手の密集したクラスターに支えられています。米国の航空会社はリアルタイムの気象データとATMフィードを取り込むルート最適化アルゴリズムを展開し、6桁の年間サブスクリプション料金を正当化する燃料消費節約を生み出しています。カナダの空港は除氷パッドの調整にプライベート5Gを投資し、メキシコの貨物ハブはULDパレットに衛星トラッカーを設置して国境を越えたサプライチェーンを確保しています。

アジア太平洋は最速の22.78%のCAGRを記録しており、中国の30空港拡張計画とインドのデジ・ヤトラデジタル旅客コリドーに牽引されています。GSMAはこの地域に18億人のモバイル加入者を数えており、接続された旅行サービスの広大なアドレス可能なベースを提供しています。日本は洋上監視のためのNTNリンクを試験し、オーストラリアは商業航空資産とインフラを共有する火災発見ドローンデータをバックホールするためにLバンド衛星ゲートウェイを活用しています。

欧州はSESAR 3と厳格な排出上限を背景に着実に前進しており、リアルタイムの燃料流量報告を義務付けています。ドイツとフランスの航空会社はブロックチェーン台帳に結びついた持続可能な航空燃料トレーサビリティモジュールを改修し、設置コストを相殺する規制クレジットを獲得しています。観光主導の設備投資が豊富な中東の空港は、ハブの優位性を維持するために生体認証トークン化プログラムを追求しており、ドバイのDXBはすでに非接触コリドーを通じて1日50,000人の旅客を処理しています。アフリカと南米は依然として初期段階ですが、ニッチなホットスポットを示しています。ケニアは野生動物監視用の航空機、ブラジルはアマゾンのドローン物流において、輸出可能なソリューションを育成しています。

競合環境

この分野は中程度に分散しており、上位5社が設置ユニットのほぼ半数を支配していますが、200社以上の専門ベンダーが接続、分析、サイバーセキュリティのニッチに対応しています。Honeywellの純粋な航空宇宙企業へのスピンオフは、自律性と電動化に注力する意図を示しています。AirbusとDeltaはイノベーションラボネットワークで協力し、ウィングレットの変形と持続可能な航空燃料の生産経路を試験し、初日からIoTセンサーを組み込んでいます。SITAはヒースロー空港でのネットワークインフラ契約を延長し、地上でのデータ交換の優位性を確保しています。

技術的な破壊者は衛星エッジオーケストレーションや超広帯域(UWB)資産トラッカーなどのホワイトスペースを活用しています。完全買収よりもパートナーシップが戦略を支配しており、HoneywellとNXPの提携はAIアクセラレーターを認証済みアビオニクスコンピューターに組み込み、推論レイテンシをミリ秒単位に短縮しています。ハードウェア、接続、生涯分析を使用量ベースの価格設定にパッケージ化できるベンダーが純粋な機器販売業者を上回るでしょう。市場集中度は安定していますが、アウトカムベースの契約がデータリッチな既存企業を中心とした統合を促進するにつれ、徐々に高まる態勢にあります。

航空IoT産業のリーダー企業

Cisco Systems Inc.

Honeywell International Inc.

International Business Machines Corporation

Microsoft Corporation

SITA SC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:HoneywellとNXPは、自律飛行とAI駆動のアビオニクスに焦点を当て、次世代航空技術を加速するためのパートナーシップを拡大しました。

- 2025年1月:リヤドエアは、就航前にAI駆動のエンタープライズバックボーンを構築するためにIBMのwatsonxを選択しました。

- 2025年1月:SITAとIDEMIAは、主要空港での手荷物識別プロセスを変革するALIXコンピュータービジョンプラットフォームを発表しました。

- 2025年1月:DeltaとAirbusは、翼性能と持続可能な航空燃料のスケーリング経路を探るための共同イノベーションラボを開設しました。

世界の航空IoT市場レポートの範囲

| 地上業務 |

| 旅客体験 |

| 航空機運航 |

| 資産管理 |

| セルラー(4G/5G) |

| Wi-Fi / Wi-Fi 6 |

| LP-WAN(LoRa、NB-IoT) |

| 衛星 / NTN |

| ハードウェア |

| ソフトウェア |

| サービス |

| 空港 |

| 航空会社オペレーター |

| MRO |

| 航空機OEM |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| アプリケーション別 | 地上業務 | ||

| 旅客体験 | |||

| 航空機運航 | |||

| 資産管理 | |||

| 接続技術別 | セルラー(4G/5G) | ||

| Wi-Fi / Wi-Fi 6 | |||

| LP-WAN(LoRa、NB-IoT) | |||

| 衛星 / NTN | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| エンドユーザー別 | 空港 | ||

| 航空会社オペレーター | |||

| MRO | |||

| 航空機OEM | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

航空IoT市場の現在の価値はいくらですか?

航空IoT市場は2025年に120億2,400万米ドルとなり、22.73%のCAGRで2030年までに340億7,000万米ドルに達すると予測されています。

最も多くの収益を生み出しているアプリケーション領域はどこですか?

地上業務が38.12%のシェアでリードしており、手荷物自動化とゲート折り返し最適化への迅速なROIに牽引されています。

最も速く成長している接続技術はどれですか?

衛星/NTNリンクが最高の23.36%のCAGRを記録しており、遠隔地および洋上ルートでのカバレッジを保証するためです。

サービス収益が加速している理由は何ですか?

航空会社はハードウェア、分析、24時間365日の監視を予測可能な月額支払いにバンドルするアウトカムベースの契約を好み、サービスの24.71%のCAGRを牽引しています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋は大規模な空港建設と有利な5G-Advanced展開のおかげで最速の22.78%のCAGRを記録しています。

導入を妨げる主なリスクは何ですか?

サイバーフィジカルの脆弱性がコンプライアンスの複雑さと保険コストを増加させ、近期の展開速度を抑制しています。

最終更新日: