無血管性壊死市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 701.56 百万米ドル |

| 市場規模 (2031) | 946.53 百万米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無血管性壊死市場分析

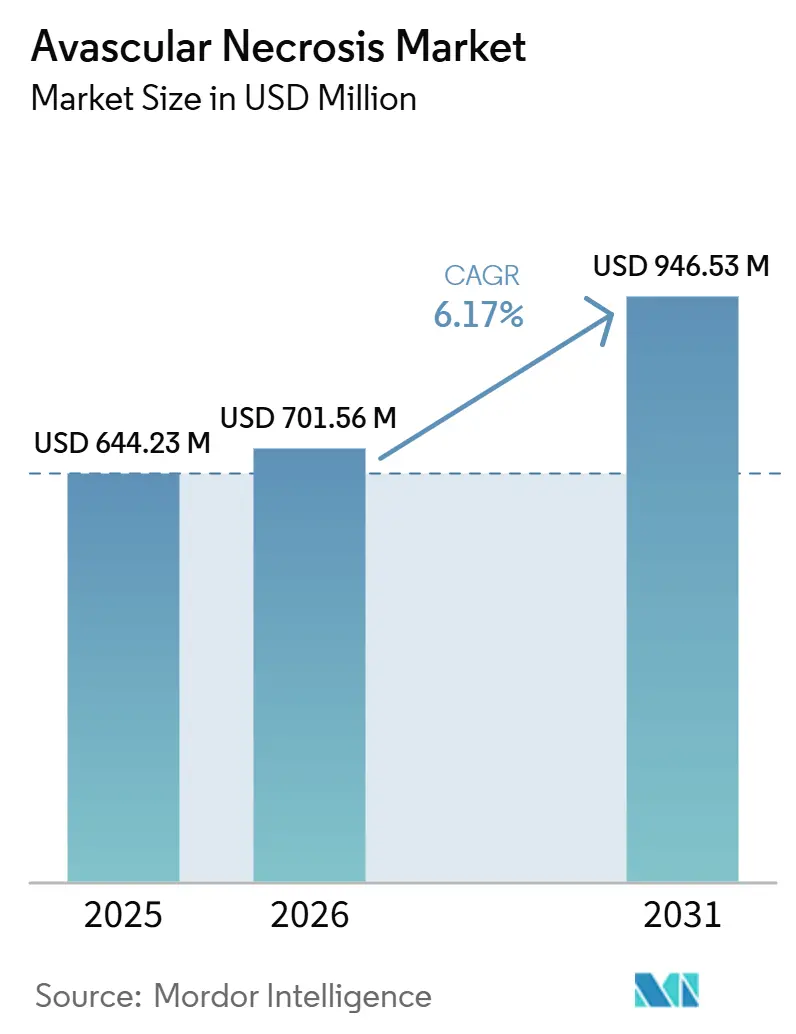

無血管性壊死市場規模は、2025年の6億4,423万米ドルから2026年には7億1,556万米ドルに成長し、2026年から2031年にかけてCAGR 6.17%で2031年までに9億4,653万米ドルに達する見込みです。

無血管性壊死市場は、非外傷性疾患の負担増大、早期段階における関節温存ケアの幅広い活用、よび後期股関節損傷における安定した処置需要によって形成されています。ステロイド関連疾患は治療対象患者層を引き続き拡大しており、高用量コルチコステロイド使用者における発生率の大きなばらつきを示す公表エビデンスや、関節置換前に温存オプションを求める可能性が高い若年成人におけるCOVID後症例の新たな波が確認されています。無血管性壊死市場はまた、MRI主導の検出経路の強化からも恩恵を受けています。早期発見により、より多くの患者が即時の関節形成術ではなく、減圧術、薬物療法、および再生医療処置へと移行するためです。アジア太平洋地域は無血管性壊死市場にとって最も明確な拡大機会であり、中国における大規模な診断済み患者基盤と、主要なアジアの医療システム全体にわたる病院キャパシティの継続的な成長に支えられています。無血管性壊死市場における競争活動は大手整形外科メーカー間で引き続き活発ですが、償還の制限、細胞療法に関する臨床エビデンスの不均一性、および専門医不足が、いくつかの医療現場における普及ペースを引き続き鈍化させています。

主要レポートのポイント

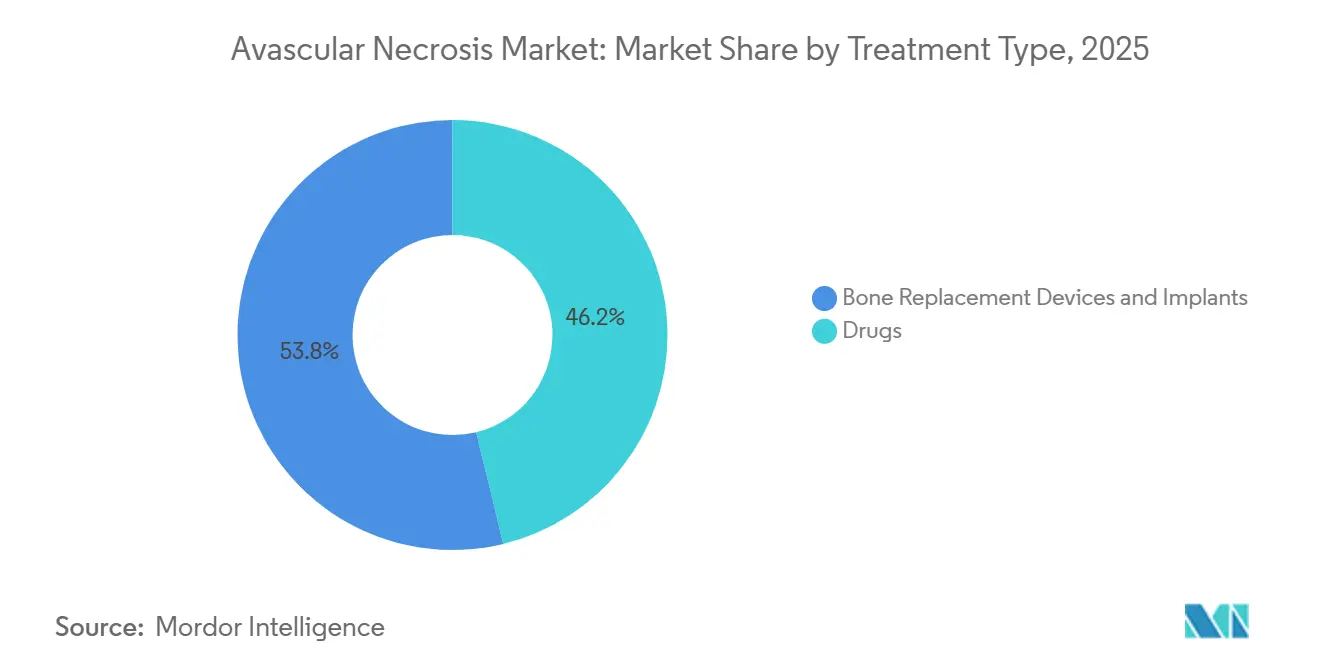

- 治療タイプ別では、骨置換デバイスおよびインプランが2025年の無血管性壊死市場規模の53.83%を占め、同セグメントは2031年にかけてCAGR 7.15%で拡大する見込みです。

- 疾患タイプ別では、非外傷性AVNが2025年の無血管性壊死市場シェアの60.38%を占め、非外傷性AVNは2031年にかけてCAGR 6.76%と最も高い予測成長率を記録しています。

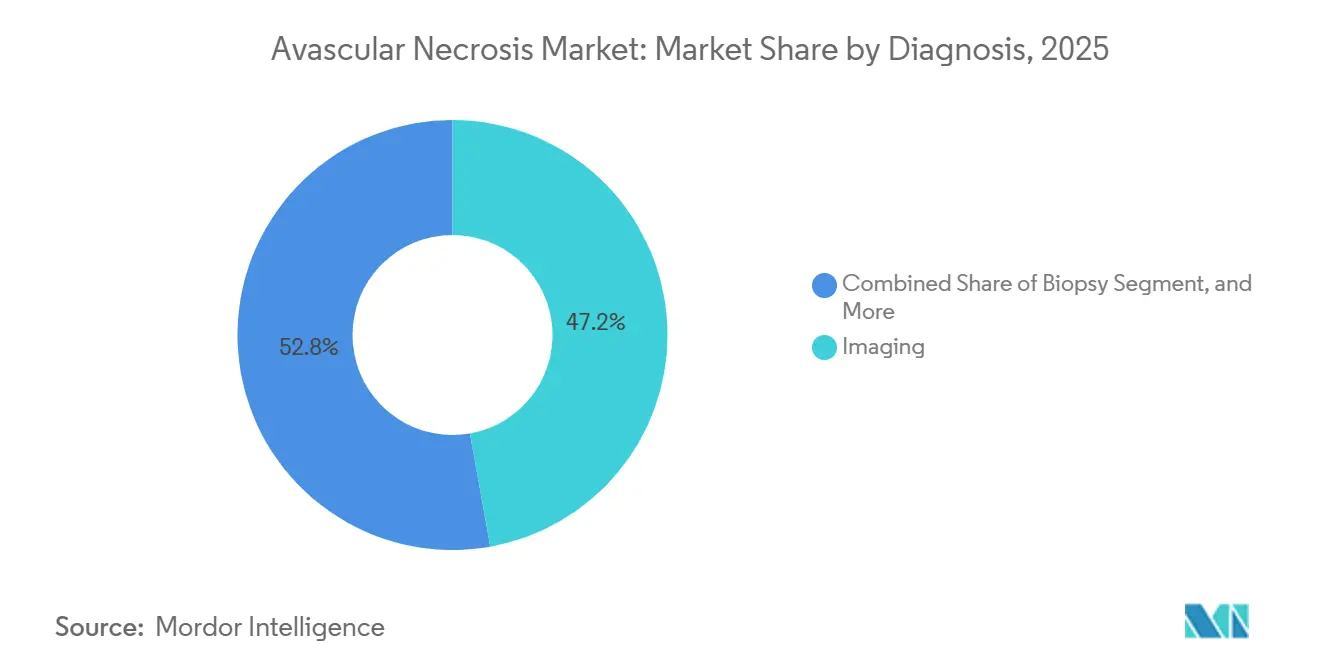

- 診断別では、画像診断が2025年の無血管性壊死市場規模の47.16%を占め、2031年にかけてCAGR 7.57%で拡大する見込みです。

- エンドユーザー別では、病院が2025年に44.63%のシェアを占め、専門クリニックが2031年にかけてCAGR 6.94%と最も速い成長率で拡大する見込みです。

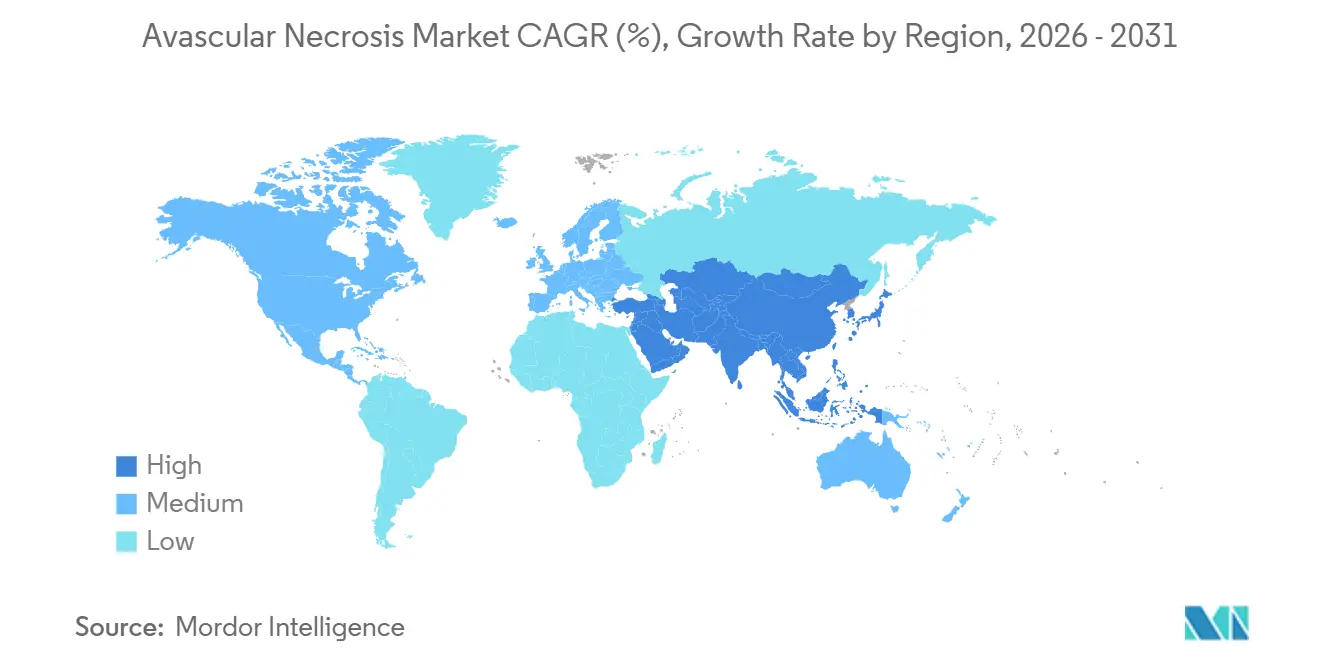

- 地域別では、北米が2025年に38.63%のシェアを占め、アジア太平洋地域が2031年にかけてCAGR 7.04%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無血管性壊死市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステロイド誘発性および外傷関連骨虚血の増加 | +1.8% | 世界全体、北米およびアジア太平洋で最も顕著 | 短期(2年以内) |

| 関節置換および骨温存手術件数の拡大 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| MRIベースの早期診断およびリスクスクリーニングの増加 | +0.9% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 再生医療および細胞ベース療法パイプラインの成長 | +0.8% | 世界全体、北米およびアジア太平洋で早期の成果 | 長期(4年以上) |

| 専門整形外科紹介経路の利用増加 | +0.5% | 北米および西欧 | 中期(2〜4年) |

| 高度整形外科ケアを目的とした医療ツーリズムの拡大 | +0.4% | アジア太平洋中心、中東・アフリカへの波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ステロイド誘発性および外傷関連骨虚血の発生率上昇

コルチコステロイドへの曝露は、無血管性壊死市場において最も強力な修正可能な需要ドライバーであり続けています。2024年にDiagnosticsに掲載されたレビューでは、高用量コルチコステロイドを投与された患者における発生率が3%から37%の範囲にわたることが報告され、追加リスク因子のない高用量使用者においても21%の発生率が認められました。2025年にJournal of Orthopaedic Researchに掲載されたレビューでは、COVID後のAVN発症が平均潜伏期間126日、プレドニゾロン換算累積ステロイド曝露量1,198mgと関連していることが示されました。このパターンが重要なのは、これらの患者の多くが30〜45歳の年齢層に属しており、即時の関節置換ではなく関節温存に対する需要が高まるためです。外傷関連AVNも無血管性壊死市場を支えており、骨折、脱臼、および挫滅損傷が高件数の整形外科システムにおいて持続的な外科的患者層を生み出し続けています。これらの複合的な効果により、無血管性壊死市場全体にわたって薬剤、減圧術、インプラント、および再生医療をカバーする幅広い治療ファネルが形成されています。

関節置換および骨温存処置件数の拡大

処置件数の拡大は、無血管性壊死市場にとって最も明確な成長支援要因の一つであり続けています。米国関節置換レジストリは2024年までに440万件以上の股関節および膝関節形成術を記録し、2025年の年次報告書では処置件数が前年比8.8%増加したことが示されました。[1]米国整形外科学会、「米国関節置換レジストリ2025年次報告書」、AAOS このトレンドは、パンデミック関連の混乱が収束した後も後期介入需要が高水準を維持していることを裏付けています。無血管性壊死市場は、全人工股関節置換術が依然として大腿骨頭崩壊の進行症例の大きなシェアを吸収しているため、直接的な恩恵を受けています。骨温存手術も、特に患者が構造的崩壊前に診断された場合、早期疾患において引き続き重要性を持っています。同日関節形成術のより広範な承認と継続的なデバイス上市により、処置件数の成長が予測期間を通じて無血管性壊死市場の中心的な要素であり続けると見込まれます。

早期MRIベース診断およびリスク層別スクリーニングの普及拡大

MRI主導の診断は、無血管性壊死市場における対処可能な治療基盤を拡大しています。2024年にCureusに掲載された研究では、単純X線撮がステージI症例の41%しか検出できなかったのに対し、MRIは同時点でX線では捉えられない骨髄および軟骨下の変化を識別できることが報告されました。[2]Cureus編集チーム、「単純X線撮影とMRIによる早期AVN検出性能」、Cureus 2025年にFrontiers in Surgeryに掲載された多施設研究では、MRIによる早期大腿骨頭骨壊死の自動ステージングのための3次元深層学習フレームワークが検証されました。より早期かつ一貫したステージングにより、患者はより早く減圧術、薬物療法、および再生医療オプションへと移行できます。この変化は、後期段階の置換術にのみ価値を集中させるのではなく、無血管性壊死市場全体にわたってより幅広い収益ミックスを支えます。また、専用のAVN経路を構築している外科医や病院の計画効率の向上にも寄与します。

再生医療および細胞ベース関節温存療法のパイプライン成長

再生医療プラットフォームは、無血管性壊死市場に長期的な拡大層を加えています。2025年にPLOS ONEに掲載されたメタ分析では、骨髄幹細胞治療群において大腿骨頭崩壊率および関節形成術への転換率が低く、早期から中期疾患における股関節温存率が90%に達することが示されました。2025年にFrontiers in Pharmacologyに掲載されたシステマティックレビューでは、骨髄吸引濃縮液と髄核減圧術の併用が減圧術単独よりも進行抑制において優れていることが示されました。[3]Frontiers in Surgery編集チーム、「早期大腿骨頭骨壊死ステージングのための深層学習フレームワーク」、Frontiers in Surgery 商業的な展開は、投与量のばらつき、製造の複雑さ、および償還政策によって依然として制限されています。それでも、無血管性壊死市場は、高コストの自家移植オプションが将来の既製同種移植または小胞ベース製品と並存する可能性のある、より多層的な治療構造を獲得しつつあります。このパイプラインの深さは、無血管性壊死市場が成熟したインプラントカテゴリーのみに依存しないようにするために重要です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い処置コストと償還の摩擦 | -1.2% | 北米および欧州連合、米国で最も深刻 | 短期から中期(4年以内) |

| 遅い受診と一次医療における認知度の低さ | -0.8% | 世界全体、中東・アフリカおよび南米で最も深刻 | 長期(4年以上) |

| 再生医療介入に関する長期エビデンスの不足 | -0.5% | 世界全体、規制上の影響は北米および欧州連合に集中 | 長期(4年以上) |

| 新興市場における熟練整形外科医の不足 | -0.4% | 中東・アフリカ、南米、アジア太平洋周辺部(中国、日本、韓国を除く) | 中期から長期(2〜4年以上) |

| 情報源: Mordor Intelligence | |||

高い処置コストと償還の摩擦

償還は無血管性壊死市場における最も明確な抑制要因の一つであり続けています。Aetnaは2025年11月にカバレッジポリシーCPB 0753を更新し、カバーされる髄核減圧術の使用と、新しいCPTコードで請求される実験的な補助的細胞ベース処置との区別を厳格化しました。これにより、臨床エビデンスが強化されつつある中でも、多くの再生医療アプローチが通常の償還対象外に置かれています。したがって、無血管性壊死市場は医療上の期待と商業的アクセスの間のミスマッチを示しています。中国では、国家調達圧力の下で股関節インプラントの価格が人民元35,000元(4,900米ドル)から人民元7,000元(980米ドル)に移行したと報告されており、従来型デバイスのマージンも圧縮されています。これにより、メーカーはプレミアムシステムへの移行を余儀なくされ、ユニット需要が増加している場合でも無血管性壊死市場の一部が価格圧力にさらされています。

遅い受診と一次医療における認知度の低さ

診断の遅れは、多くの医療現場において無血管性壊死市場を依然として制限しています。2025年に日本で実施された診断遅延調査では、大腿骨頭の無血管性壊死が、遅延により関節温存手術の機会窓を超えて崩壊が進行するため、転帰を悪化させる疾患として特定されました。この問題は、一次医療において症状が通常の変形性関節症や非特異的股関節痛と誤認される場合に増幅されます。医療資源が限られたシステムでは、整形外科カバレッジの不足とMRIアクセスの弱さが紹介をさらに遅らせます。これにより、無血管性壊死市場において高付加価値の早期介入経路に参入できる患者のシェアが減少します。また、ケアが高コストの置換処置へとシフトし、保存的および再生医療セグメントの成長余地が狭まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:デバイスが収益を牽引し、薬剤が普及を持続

骨置換デバイスおよびインプラントは2025年に53.83%のシェアを占め、このカテゴリーは2031年にかけてCAGR 7.15%と最も速い成長率で拡大する見込みです。このリーダーシップは、無血管性壊死市場がいかに構造的崩壊後の後期段階の外科的介入に依存しているかを示しています。全人工股関節置換術、再置換処置、およびセメントレス固定システムがこのセグメントの主要な収益基盤であり続けています。このカテゴリーはまた、外科医の習熟度、強力なレジストリサポート、およびロボット支援・ナビゲーション連携プラットフォームにおける安定した上市サイクルからも恩恵を受けています。これにより、早期段階の治療経路が拡大する中でも、無血管性壊死市場はデバイスに軸足を置き続けています。

ソースドラフトで引用されたオーストラリアのレジストリエビデンスは、セメントレスシステムの強力な商業的牽引力を示しており、StrykerのTrident臼蓋シェルが同レジストリで最も多く植え込まれたセメントレス臼蓋システムとして特定されています。これは、骨内成長固定が全人工股関節置換術へと進行する多くのAVN患者のニーズに合致しているため重要です。骨移植および血管柄付き骨移植技術は引き続き関連性を持ちますが、その普及は専門的なスキルとセンターの能力により大きく依存しています。薬剤は、早期疾患段階における疼痛、炎症、および血管リスク因子に対処することで、無血管性壊死市場において持続的な補助的役割を果たし続けています。2026年にScientific Reportsに掲載された研究では、プラバスタチンとフィブリンシーラント埋め込み骨髄幹細胞の併用がステロイド誘発モデルにおいてより良好な修復転帰と強いVEGF発現をもたらすことが示されており、薬剤とバイオロジクスの境界が引き続き縮小する可能性が示唆されています。このクロスオーバーは、進行疾患におけるインプラントの中心的役割を置き換えることなく、無血管性壊死市場内の治療ミックスを徐々に拡大する可能性があります。

疾患タイプ別:非外傷性AVNがバリューチェーン全体の市場優先度を形成

非外傷性AVNは2025年の無血管性壊死市場シェアの60.38%を占め、CAGR 6.76%と最も速い成長を示す疾患セグメントでもあります。このパターンは、ステロイド曝露、全身性疾患、および血管障害を無血管性壊死市場の中心に位置づけています。このセグメントは、複数の関節にわたる多発性疾患と繰り返しの画像診断、治療、およびフォローアップニーズを生み出すことが多いため、特に重要です。ソースドラフトで引用された2025年の報告書では、コルチコステロイド治療患者における多発性骨壊死の増加が記述されており、症例あたりの平均負担が増大しています。このダイナミクスにより、無血管性壊死市場は単一関節の処置モデルが示唆するよりも幅広いサービスおよび製品要件を持つことになります。

ステロイド誘発性疾患は非外傷性AVN内で最大のサブタイプであり続けており、特発性および放射線関連症例がより小規模ながら予測困難な患者層を加えています。鎌状赤血球症関連およびループス関連の症例も、それらの基礎疾患が臨床現場でより顕著な特定の地域における需要を形成しています。外傷性AVNは依然として大きな二次的患者層を構成しており、ソースドラフトではセグメントの約40%を占め、骨折、脱臼、および術後経路を通じてケアに至ることが多いです。2026年にFrontiers in Endocrinologyに掲載されたネットワークメタ分析では、高用量自家幹細胞療法と髄核減圧術の併用が減圧術単独と比較して股関節不全および大腿骨頭崩壊のリスクを低下させることが示されました。この知見は、外傷性症例が十分に早期に特定された場合に関節温存戦略に適している可能性があるため、商業的に重要です。これらのパターンを総合すると、無血管性壊死市場は複雑な全身性疾患管理と外科的に定義された損傷関連ケアの両方に焦点を当て続けています。

診断別:画像診断がシェアを統合し、AIが普及を加速

画像診断は2025年の無血管性壊死市場規模の47.16%を占め、CAGR 7.57%と最も速い成長率で拡大する見込みです。この二重のリードは、無血管性壊死市場がより早期かつより精密なステージングを中心に組織化されつつあることを示しています。MRIは、単純X線が明確に異常を示す前に骨髄浮腫および軟骨下変化を検出できるため、最も重要なモダリティであり続けています。2024年にEuropean Journal of Radiologyに掲載された研究では、マルチシーケンスMRIとラジオミクスベースの分類器の組み合わせが早期および後期疾患の分離を改善することが示されました。これにより、無血管性壊死市場は遅延したエスカレーションではなく、ステージに適した治療へのより良い経路を得ることができます。

AIを活用した解釈は、同等の学術的画像診断の深さを持たない二次・三次病院にも専門家レベルのステージングサポートを拡張することができます。CTは、特に外科医が減圧術または再建術前に病変の形状をより詳細に把握する必要がある場合、処置計画において引き続き価値を持ちます。X線は連続モニタリングの一部であり続け、コストがMRIの頻度を制限する場合にも依然として重要です。生検は、画像解像度と構造化された解釈が向上するにつれて中心的な役割が低下しています。PETおよびPET-CTは無血管性壊死市場においてニッチなツールであり続けていますが、エビデンスベースがさらに拡大すれば、多発性疾患や複雑な研究環境において選択的な使用が増える可能性があります。全体として、無血管性壊死市場における診断は、単純な確認から、より詳細なトリアージおよび治療選択へとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が件数を支え、専門クリニックが戦略的地位を獲得

病院は2025年に44.63%のシェアを占め、無血管性壊死市場における処置件数の中心であり続けています。そのリードは、全人工股関節置換術、血管柄付き骨移植、複雑な画像診断、入院回復、およびロボット支援手術が大規模な医療システムに集中していることを反映しています。病院はまた、再生医療の高度な試験と構造化された評価の主要な場であり続けています。これにより、病院は無血管性壊死市場において最大の収益チャネルと主要なイノベーションゲートウェイの両方という二重の役割を担っています。リハビリテーションセンターおよび外来手術センターは重要なサポートキャパシティを提供していますが、全体的な収益貢献においては病院に次ぐ位置にとどまっています。

専門クリニックは2031年にかけてCAGR 6.94%と最も速い成長率で拡大する見込みであり、無血管性壊死市場が一部の早期段階ケアを分散化しつつあることを示しています。外来評価、MRIレビュー、減圧術計画、注射、および薬物療法管理はこれらの施設に適しています。このシフトは、外来治療コストの低下と、選択されたステージIおよびステージII患者に対する外来提供の幅広い受容によって促進されています。専門再生医療クリニックも、細胞ベースのケアが大規模病院外で商業的に利用可能な国において重要な役割を果たしています。在宅ケアは小規模ながら新興のチャネルであり、主に術後リハビリテーション、アドヒアランスサポート、およびリモートモニタリングに関連しています。総合すると、無血管性壊死市場は病院を処置の中核として維持しながら、クリニックが早期および追跡経路のより多くを取り込めるようにしています。

地域分析

北米は2025年の無血管性壊死市場シェアの38.63%を占め、最大の地域貢献者としての地位を維持しました。米国は、幅広いインプラントの入手可能性、高密度のMRIキャパシティ、成熟した整形外科紹介ネットワーク、および主要な関節置換処置に対する償還サポートを通じてこの地位を牽引しています。2025年の米国関節置換レジストリ報告書では、2024年までに440万件以上の累積股関節および膝関節形成術が記録されており、地域の処置基盤の深さが反映されています。このインフラは、無血管性壊死市場に後期段階の手術と早期の画像診断主導の介入の両方のための強力なプラットフォームを提供しています。カナダとメキシコが地域の件数に加わっており、カナダは安定した公的カバレッジを提供し、メキシコは選択されたセンターでの国境を越えた整形外科ケアを支援しています。

欧州は、ドイツ、フランス、および英国の大規模な医療システムが画像診断、手術、およびフォローアップケアへのアクセスを支援しているため、無血管性壊死市場の安定した部分であり続けています。イタリアとスペインの高齢化する人口も疾患管理需要を活発に保っています。西欧はロボット支援股関節形成術とAI対応ガイダンスにおいてより速く進歩しており、無血管性壊死市場のプレミアムデバイス層を強化しています。先進治療医薬品に関する欧州医薬品庁のフレームワークは、地域全体での細胞ベースの商業化において引き続き重要です。東欧市場はよりコスト感応度が高く、ジェネリック薬の使用と中間層インプラントの普及が優勢です。

アジア太平洋地域は無血管性壊死市場において最も速く成長している地域であり、2031年にかけてCAGR 7.04%が見込まれています。中国が地域の機会を支配しており、ソースドラフトでは累積800万件以上の非外傷性大腿骨頭壊死症例と年15万〜20万件の新規診断が引用されています。中国はまた、調達圧力が従来型インプラントの価格を低下させながら処置アクセスを拡大し、サプライヤーをプレミアムなロボット対応システムへと移行させている状況も示しています。日本は新しいインプラント技術を進歩させており、Zimmer Biometは2025年9月にヨウ素処理全人工股関節システムのPMDA承認を取得し、感染意識の高い整形外科ケアに直接関連しています。韓国はより小規模ながらプレミアムな再生医療セグメントを支援しており、中東・アフリカおよび南米は、主要都市外での償還ギャップ、人材不足、およびMRI普及率の低さにより、より初期段階の機会にとどまっています。

競争環境

無血管性壊死市場は整形外科デバイス分野において中程度に集約されており、Stryker、Zimmer Biomet、Smith and Nephew、およびJohnson and Johnsonが股関節再建プラットフォームにおいて強固な地位を占めています。その強みは、インプラントポートフォリオ、外科医の習熟度、流通リーチ、およびハードウェアをロボット工学またはデジタル計画ツールと組み合わせる能力から生まれています。これにより、無血管性壊死市場のデバイス層は製薬および再生医療層よりも構造化されています。同時に、薬剤カテゴリーが成熟しており、再生医療プログラムが依然として小規模な開発者に分散しているため、無血管性壊死市場全体の集約度は低くなっています。この分裂が、競争が置換処置において早期段階の温存ケアよりも激しく見える理由を説明しています。

無血管性壊死市場における主要な戦略は、ロボット工学とナビゲーションによるプラットフォームロックインです。Strykerは2026年4月にインドでTrident II臼蓋システムをMako SmartRoboticsとの互換性を持って発売し、インプラント選択と外科用ソフトウェア環境の間のリンクを強化しました。Zimmer Biometも、OrthoGrid Systemsを買収し、AIを活用した透視ガイダンスをZ1大腿骨股関節システムに統合した後、このモデルを深化させ、2024年11月に商業化しました。Smith and Nephewも、股関節システム開発をより広範な技術およびロボット工学能力と連携させることで同様の経路をたどっています。これらの動きは病院と外科医の切り替えコストを高め、主要企業が無血管性壊死市場内での地位を守るのに役立っています。

早期段階の温存セグメントは、単一の企業が支配的な規模を構築していないため、より開放的な状が続いています。Mesoblast、Regrow Biosciences、およびVericelなどの再生医療開発者は、確立された商業的な力よりも臨床的進歩と製造準備状況で競争しています。Vericelの2026年3月のFDA製造承認は、高度療法の生産キャパシティを拡大し、プロセスのスケールが無血管性壊死市場における競争要因となる可能性を示しているため、重要です。価格圧力は中国で引き続き強く、調達により従来型インプラントのマージンプールが縮小し、競争がプレミアムアドオンおよびテクノロジー連携システムへとシフトしています。全体として、無血管性壊死市場はインプラントにおける確立されたリーダーと、バイオロジクスおよび関節温存療法における幅広い挑戦者が混在する状態が続く見込みです。

無血管性壊死産業のリーダー

Johnson and Johnson

Bayer AG

Pfizer Inc.

Sanofi SA

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:StrykerはインドでTrident II臼蓋システムを発売しました。これはMako SmartRoboticsと互換性のある全人工股関節置換術ソリューションであり、Tritanium骨内成長およびX3架橋ポリエチレン技術を搭載しており、AVNおよび変形性関節症によって牽引されるインドの急速に拡大する関節置換件数を取り込む体制を整えています。

- 2026年3月:Vericel Corporationは、マサチューセッツ州バーリントンの高度療法細胞製造施設における商業製造のFDA承認を取得し、2026年第2四半期からMACI(ブタコラーゲン膜上の自家培養軟骨細胞)の商業生産規模拡大を可能にし、骨修復応用への潜在的な国際展開のためのインフラを整備しました。

- 2026年1月:Scientific Reportsは、プラバスタチンとフィブリンシーラント埋め込み骨髄幹細胞の併用がステロイド誘発AVNモデルにおいて髄核減圧術単独と比較して優れた骨修復転帰をもたらし、局所VEGF発現を有意に上昇させることを確認した研究結果を発表しました。これは早期段階の臨床試験に参入する製薬・バイオロジクス併用戦略の根拠を強化するエビデンスです。

世界の無血管性壊死市場レポートの範囲

無血管性壊死(AVN)市場とは、無血管性壊死(骨壊死)の診断、治療、および管理に関する世界市場を指します。無血管性壊死(骨壊死)とは、血液供給の遮断による骨組織の壊死を特徴とする進行性の筋骨格系疾患であり、放置すると骨崩壊、慢性疼痛、および関節機能障害を引き起こす可能性があります。

無血管性壊死(AVN)市場は、治療タイプ、疾患タイプ、診断、エンドユーザー、および地域別にセグメント化されています。治療タイプに基づき、市場は薬剤と骨置換デバイスおよびインプラントに分類されます。薬剤セグメントには非ステロイド性抗炎症薬(NSAIDs)、コレステロール低下薬、血液凝固阻止薬、およびその他の薬剤が含まれ、骨置換デバイスおよびインプラントセグメントは骨移植、関節置換手術、およびセメントレス人工関節で構成されます。疾患タイプに基づき、市場は外傷性無血管性壊死と非外傷性無血管性壊死に分類されます。外傷性セグメントには骨折誘発性、脱臼誘発性、術後性、挫滅損傷関連、およびスポーツ損傷関連AVNが含まれ、非外傷性セグメントにはステロイド誘発性、アルコール誘発性、鎌状赤血球症関連、ループス関連、放射線療法誘発性、および特発性AVNが含まれます。診断に基づき、市場は画像診断、生検、コンピュータ断層撮影(CT)スキャン、陽電子放射断層撮影(PET)、およびX線にセグメント化されています。エンドユーザーに基づき、市場は病院、専門クリニック、リハビリテーションセンター、外来手術センター、および在宅ケア施設で構成されます。地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)にわたって分析されています。

| 薬剤 | 非ステロイド性抗炎症薬 |

| コレステロール低下薬 | |

| 血液凝固阻止薬 | |

| その他の薬剤 | |

| 骨置換デバイスおよびインプラント | 骨移植 |

| 関節置換手術 | |

| セメントレス人工関節 |

| 外傷性無血管性壊死 |

| 骨折誘発性 |

| 脱臼誘発性 |

| 術後性 |

| 挫滅損傷関連 |

| スポーツ損傷関連 |

| 非外傷性無血管性壊死 |

| ステロイド誘発性 |

| アルコール誘発性 |

| 鎌状赤血球症関連 |

| ループス関連 |

| 放射線療法誘発性 |

| 特発性 |

| 画像診断 |

| 生検 |

| コンピュータ断層撮影スキャン |

| 陽電子放射断層撮影 |

| X線 |

| 病院 |

| 専門クリニック |

| リハビリテーションセンター |

| 外来手術センター |

| 在宅ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 薬剤 | 非ステロイド性抗炎症薬 |

| コレステロール低下薬 | ||

| 血液凝固阻止薬 | ||

| その他の薬剤 | ||

| 骨置換デバイスおよびインプラント | 骨移植 | |

| 関節置換手術 | ||

| セメントレス人工関節 | ||

| 疾患タイプ別 | 外傷性無血管性壊死 | |

| 骨折誘発性 | ||

| 脱臼誘発性 | ||

| 術後性 | ||

| 挫滅損傷関連 | ||

| スポーツ損傷関連 | ||

| 非外傷性無血管性壊死 | ||

| ステロイド誘発性 | ||

| アルコール誘発性 | ||

| 鎌状赤血球症関連 | ||

| ループス関連 | ||

| 放射線療法誘発性 | ||

| 特発性 | ||

| 診断別 | 画像診断 | |

| 生検 | ||

| コンピュータ断層撮影スキャン | ||

| 陽電子放射断層撮影 | ||

| X線 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| リハビリテーションセンター | ||

| 外来手術センター | ||

| 在宅ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

無血管性壊死市場の現在の規模はどのくらいですか?

無血管性壊死市場は2026年に7億1,556万米ドルであり、CAGR 6.17%で2031年までに9億4,653万米ドルに達する見込みです。

無血管性壊死ケアにおいて収益をリードする治療セグメントはどれですか?

骨置換デバイスおよびインプラントが2025年に53.83%のシェアでリードしており、進行疾患における全人工股関節置換術および関連再建術の大きな役割を反映しています。

無血管性壊死治療需要において最も速く成長している地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 7.04%と最も速く成長している地域であり、大規模な患者数と整形外科キャパシティの拡大に支えられています。

なぜMRIは無血管性壊死の診断においてより重要になっているのですか?

MRIは単純X線撮影よりもはるかに優れた早期構造変化の検出能力を持ち、崩壊前により多くの患者を減圧術、薬物療法、および再生医療ケアへと移行させるのに役立ちます。

無血管性壊死に対する再生医療の幅広い普及における主な抑制要因は何ですか?

償還が最大の障壁であり続けています。臨床エビデンスが改善されても、支払者のポリシーが多くの細胞ベースの補助的処置のカバレッジを依然として制限しているためです。

最終更新日: