自律型クレーン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.37 十億米ドル |

| 市場規模 (2030) | 9.43 十億米ドル |

| 成長率 (2025 - 2030) | 11.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型クレーン市場分析

自律型クレーン市場規模は2025年に57億米ドルに達し、年平均成長率(CAGR)11.93%で拡大して2030年までに94億3,000万米ドルに達すると予測されています。AI搭載ナビゲーション、IoTモニタリング、5Gエッジオーケストレーション、および既存フリートを全面更新せずにアップグレードするレトロフィット自律化キットが堅調な成長を牽引しています。インフラ関連法制、再生可能エネルギーの拡大、安全規制の強化が普及を加速させる一方、サービス型ビジネスモデルが資本障壁を低下させ、継続的な収益を生み出しています。競争の焦点はハードウェア単体からソフトウェアの高度化、センサーフュージョン、プラットフォームエコシステムへと移行しており、オペレーターは自律化を労働力不足の緩和とプロジェクトの確実性向上への最短経路として捉えるようになっています。サイバーセキュリティリスクと高い初期費用が成長を抑制していますが、より強固な標準規格、資金調達の革新、および実証済みのパイロットプログラムによって対処が進んでいます[1]「天井クレーンの安全機能」、Konecranes、konecranes.com。

レポートの主要ポイント

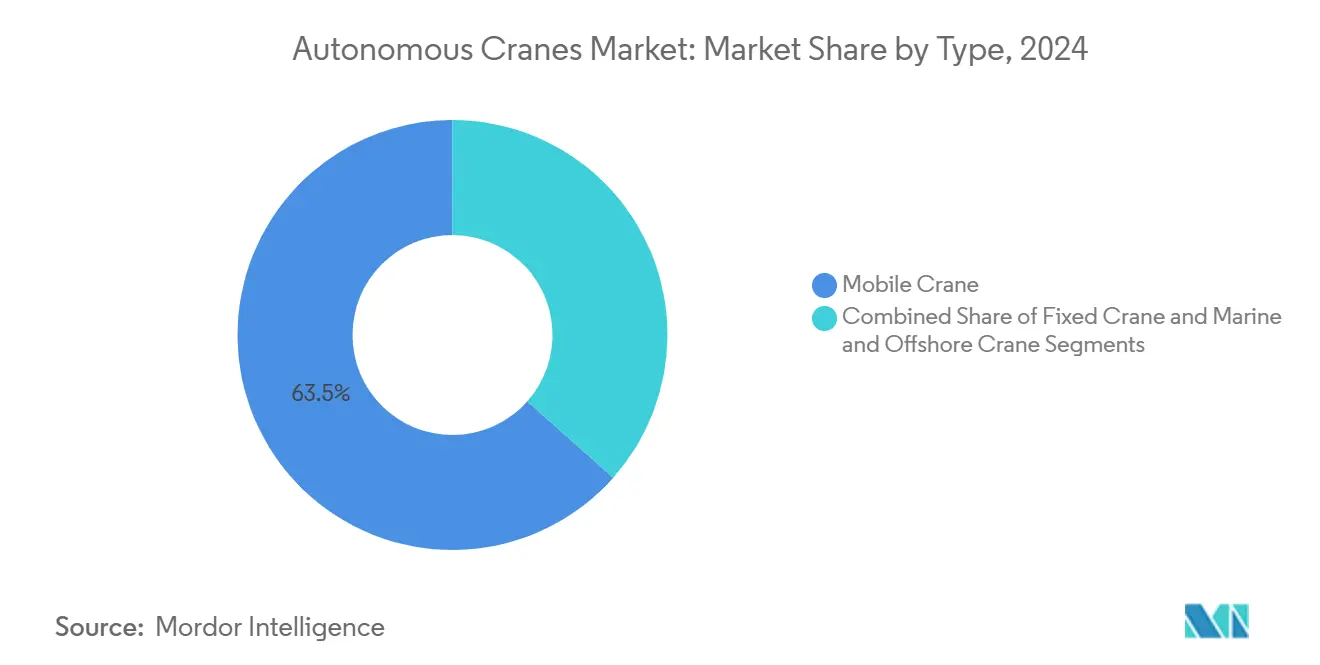

- タイプ別では、モバイルクレーンが2024年の自律型クレーン市場シェアの63.45%を占め、船舶・オフショアクレーンは2030年にかけてCAGR 15.01%で拡大すると予測されています。

- 能力別では、51~150トンクラスが2024年の自律型クレーン市場規模の38.89%を占め、300トン超モデルはCAGR 12.56%で2030年まで成長をリードすると予測されています。

- 動力源別では、ディーゼル機が2024年に65.51%のシェアを維持し、完全電動型は予測期間中にCAGR 18.59%で拡大する見込みです。

- 技術別では、IoT対応モニタリングが2024年に47.08%のシェアを占め、予知保全プラットフォームは2030年にかけてCAGR 21.45%で最速の成長を記録する見込みです。

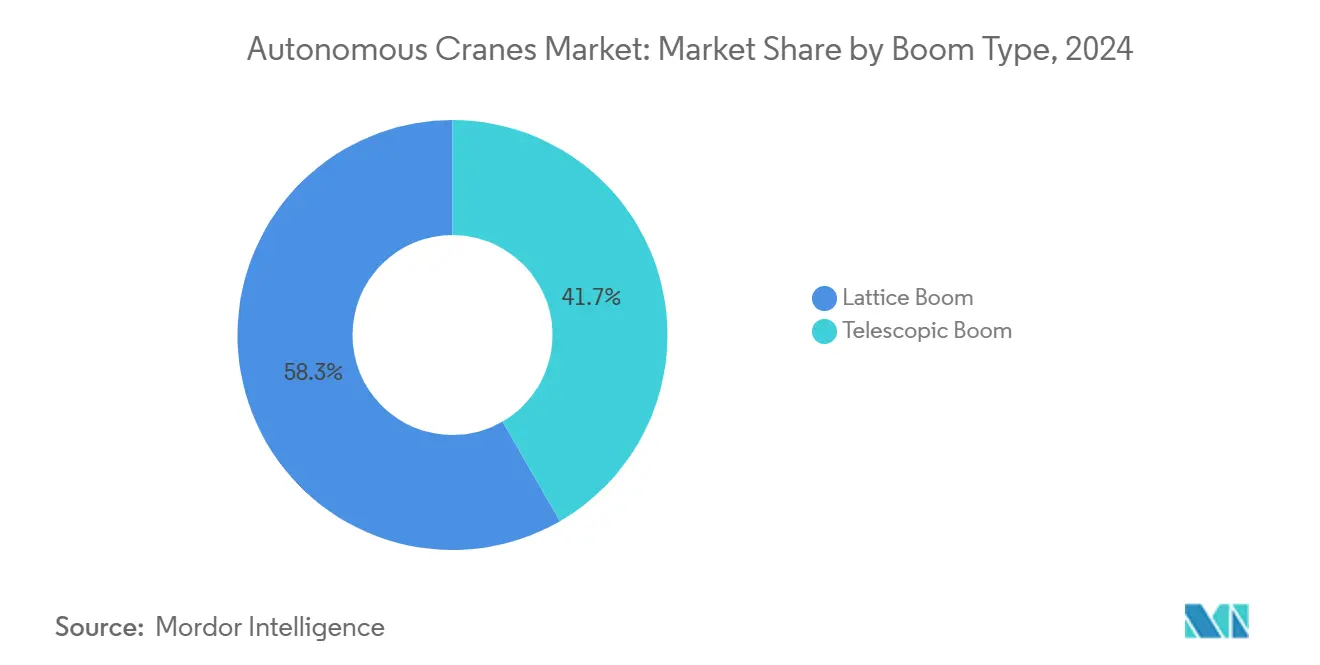

- ブーム種別では、ラティス構成が2024年に58.34%のシェアを獲得し、テレスコピックシステムはCAGR 13.38%で2030年まで拡大する見込みです。

- 用途別では、建設・鉱業が2024年の収益の47.08%を生み出し、物流・倉庫業は2030年にかけてCAGR 17.16%で成長する見込みです。

- 地域別では、北米が2024年に33.77%の収益でリードし、アジア太平洋地域は2025年~2030年にCAGR 12.22%で成長する軌道にあります。

世界の自律型クレーン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ支出の拡大 | +2.8% | 北米・中国・インドで早期の恩恵を受けるグローバル市場 | 中期(2~4年) |

| 労働力不足と安全規制 | +1.9% | 北米・EU、アジア太平洋地域への波及 | 短期(2年以内) |

| 再生可能エネルギーの揚重需要 | +1.5% | 欧州・アジア太平洋地域の洋上風力ゾーンに集中するグローバル市場 | 長期(4年以上) |

| デジタル化とフリート最適化 | +1.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| 5Gエッジオーケストレーション | +0.9% | アジア太平洋地域が中核、北米・EU港湾の一部 | 中期(2~4年) |

| レトロフィット自律化キット | +0.7% | 北米・EUで早期採用が進むグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフラ支出の拡大と都市化

世界の大規模プロジェクトのパイプラインは、精度・稼働率・データトレーサビリティが付加価値から入札要件へと移行したことで、自律化対応の揚重ソリューションと直結するようになっています。米国の連邦インフラ支出は、初日から自律型安全レイヤーを組み込んだフリート近代化へと請負業者を誘導しています[2]「インフラ投資・雇用法」、ホワイトハウス、whitehouse.gov。中国とインドにおける並行した都市再生プログラムは、スマートサイト仕様に自律型クレーンを組み込み、安定した需要の可視性を確保しています。地下鉄延伸や高速鉄道を含む大規模土木工事では、迅速に移動できながらもセンチメートル単位の精度で稼働できるモバイル機が求められています。これらの要因が合わさって、自律型クレーン市場に対する最も強力なプラスの推進力を供給しています。

労働力不足と安全規制の強化

オペレーターの高齢化、高い離職率、保険料の上昇が、請負業者を自律型代替戦略へと転換させています。北米と欧州では、エリアスキャニング、自動荷重水平調整、ジオフェンス作業ゾーンなどの先進運転支援機能が訓練時間を短縮し、規制審査を満たしています。サプライヤーは現在、熟練オペレーターが複数のクレーンを遠隔管理できる遠隔操作ステーションをバンドル提供し、労働力のボトルネックを解消しています。より厳格なEU機械規制への適合が、手動から AI支援揚重への移行をさらに加速させています。

再生可能エネルギーの揚重需要

重量1,000トン以上の洋上風力ナセルは、手動システムでは対応できない同期モーション制御と波動補償アルゴリズムを必要とします。大手タービンOEMは、浮体式ドックでのタワーセグメントの据付けとブレード取り付けに自律型クレーンをますます指定するようになっています。陸上の太陽光発電・蓄電池フィールドでは、労働力の物流が困難な遠隔地での繰り返し部品配置に自律化を活用しています。安定したギガワット規模の建設が重量物揚重の稼働率を高く維持し、今後10年間にわたって自動化フリートのROI軌道を保護しています。

デジタル化とIoT対応フリート最適化

フリートマネージャーはリアルタイムテレメトリーを活用して複数の現場にわたるクレーン割り当てを最適化し、アイドル時間を削減して機器全体のフットプリントを縮小しています。デジタルツインによってプロジェクトチームは揚重作業を仮想的にリハーサルし、リスクを大幅に低減するとともに、現場で遅延なく実行される自律ルーティンを事前設定できます。IoTデータから構築された予知部品交換サイクルにより、早期採用フリートでは計画外ダウンタイムが2%未満に抑制され、自律化のビジネスケースが強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資と投資対効果の不確実性 | -1.8% | 新興市場で最も深刻なグローバル市場 | 短期(2年以内) |

| サイバーセキュリティの脆弱性 | -1.2% | 重要インフラで高まるグローバル市場 | 中期(2~4年) |

| AI固有の安全基準の欠如 | -0.9% | 途上国市場で規制の遅れが生じるグローバル市場 | 長期(4年以上) |

| GNSSの性能ギャップ | -0.6% | 世界の都市中心部・高密度都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と投資対効果の不確実性

自律型への転換は依然として複数年にわたる回収期間を必要とし、金利が10年来の高水準付近で推移する時期と重なっています。中小規模のフリートオーナーは信用上のハードルに直面しており、OEMは参入障壁を下げるために使用量ベースのリースや収益分配モデルを導入しています。完了プロジェクトからの広範な実証事例がROI計算のリスクを低減し始めていますが、コスト重視の市場では財務的な慎重姿勢が依然として顕著です。

サイバーセキュリティの脆弱性

遠隔指令チャネルとクラウドダッシュボードは、重要インフラとみなされる港湾やエネルギー施設において特に、悪意ある攻撃者の攻撃対象領域を拡大しています。最近の侵入テストでは、プロトコル暗号化とユーザー認証管理における脆弱性が明らかになりました。ベンダーは現在、ゼロトラストアーキテクチャ、強化されたゲートウェイ、無線パッチ配信パイプラインを搭載したクレーンを出荷していますが、保険料の上昇とコンプライアンス監査が近期の採用曲線を引き続き抑制しています[3]「SIMOCRANEクレーン管理システム」、Siemens、siemens.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モバイルの優位性が汎用性プレミアムを牽引

モバイル機は2024年収益の63.45%を占め、迅速な移動を必要とする複合用途の建設・インフラ作業における優位性を裏付けています。この優位性が自律型クレーン市場全体の成長を支えており、多くの請負業者がモバイルモデルを自律化への優先的な入口と見なしています。これは、簡便なレトロフィットと明確な生産性向上効果によるものです。汎用性はピックアンドキャリー作業、狭小な都市部現場、橋梁デッキの揚重にまで及び、主要エンドマーケット全体でモバイル機が主力機種となっています。

船舶・オフショアクレーンは高成長のフロンティアを代表し、洋上風力と自律型船舶支援の拡大に伴いCAGR 15.01%で前進しています。採用は動的位置制御システム、波動補償、および陸上センターからの遠隔操作に依存しており、これらはすべてエッジコンピューティングと低遅延リンクによって実現されています。固定クレーンは、サイクルが繰り返し的で環境変数が限定される工場や造船所での関連性を維持しており、完全自律化スタックの導入において迅速なROIを実現しています。

能力別:中間レンジセグメントが性能と経済性のバランスを実現

51~150トンクラスの中容量機が2024年売上高の38.89%を占め、主流の橋梁、地下鉄、産業建設との整合性を反映しています。適度なサイズにより公道走行が可能でありながら、プレハブモジュールや鉄骨組立に十分な揚重能力を提供しています。請負業者は柔軟な展開プロファイルを評価しており、高い稼働率が自律化アップグレードを正当化しています。

300トン超の大型機は数量こそ少ないものの、風力エネルギーの建設と石油化学プラントの定期修繕からの需要によりCAGR 12.56%を記録すると予測されています。これらの機種は、ミッションクリティカルな信頼性を確保するために、マルチセンサーアレイ、冗長安全PLC、AIベースの荷重振れ抑制を統合しています。部品テレメトリーが深いデータセットを生成し、OEMは予知保全サブスクリプションを通じてこれを収益化し、成果ベースのビジネスモデルへの移行を強化しています。

動力源別:電動化がディーゼル優位の中で加速

ディーゼル構成は2024年に65.51%の収益シェアを維持し、要求の厳しい用途における確立されたインフラと実証済みの信頼性を反映していますが、この優位性は電動化トレンドからの圧力の高まりに直面しています。既存の設備ベースは、最適化された稼働サイクルを通じて燃料消費を削減する自律化ボルトオンを引き続き受け入れています。ハイブリッドシステムは、断続的な高出力需要を伴う長時間稼働が必要な用途に特に有効な、ディーゼルの信頼性と電動効率を組み合わせた移行的ソリューションを提供しています。

完全電動クレーンは、港湾排出規制、静音ゾーン条例、および高稼働フリートにおける総所有コスト優位性に牽引されてCAGR 18.59%を示しています。バッテリー交換ステーションとオンサイトマイクログリッドがダウンタイムを最小化し、回生制動システムがエネルギーを回収してシフトを延長しています。バッテリー技術の改善と充電インフラの整備が、多様な用途セグメントにわたる電動クレーン採用への障壁を引き続き低下させています。

技術別:IoTモニタリングが自律化の基盤を確立

IoT対応モニタリングは2024年に47.08%の市場シェアで技術採用をリードし、予知保全と自律運転能力に必要なデータ基盤を提供しています。センサーが振動シグネチャ、油圧、ブーム撓みを捕捉し、障害が深刻化する前に乗務員に警告するクラウドダッシュボードを実現しています。エッジコンピューティング能力により、クラウド接続への依存なしにリアルタイムの意思決定が可能となり、遠隔地や過酷な環境における信頼性への懸念に対応しています。

予知保全技術はCAGR 21.45%で最高の成長率を示し、プロアクティブな保全スケジューリングによる稼働率最適化とコスト削減へのオペレーターの注力を反映しています。AIナビゲーションスタックは、ジオフェンス作業エンベロープに準拠したセンチメートル単位の動作を実行することで、混雑した現場でのリスク軽減を強化しています。遠隔操作ステーションは高精細映像と触覚フィードバックを活用し、1人の熟練オペレーターが複数のクレーンを順次監督できるようにして、大規模プロジェクトにおける労働生産性を大幅に向上させています。

ブーム種別:ラティス構造が重量物用途を支配

ラティスブームクレーンは2024年に58.34%のシェアで市場を支配し、重量物揚重における優位性と建設・産業セクターにおける確固たる地位を裏付けています。ラティス設計が厳しい作業における荷重能力と安定性に優れる一方、テレスコピックシステムは迅速な展開と高い柔軟性で際立っています。ブーム種別の選択は、特定の用途ニーズと自律システム統合への推進力によってますます形成されています。テレスコピックシステムは頻繁な再構成が求められるシナリオで輝きを放ち、ラティスシステムは能力最大化に最適です。

テレスコピックブームシステムは2030年にかけてCAGR 13.38%で堅調に拡大する見込みです。この成長は、セットアップと位置決めを合理化する自律統合の運用上の容易さと利点によって促進されています。自律化により、アーティキュレーション制御が容易になり、他の構造物近傍での作業時のセットアップ時間が大幅に短縮され、精度が向上します。両ブーム構成は先進材料と設計改良の恩恵を受け、軽量化と強度向上を実現しています。この進化は、最高水準の揚重性能を維持しながら自律統合へのトレンドを支えています。

用途別:建設がリードし物流が加速

建設・鉱業用途が2024年に47.08%の市場シェアで支配し、自律システム能力から恩恵を受けるセクターの規模と多様な揚重要件を反映しています。高層建設、トンネルセグメント、露天掘り作業では、事故頻度を低減し、労働力の変動の中でスケジュールを維持するために自律型クレーンが展開されています。造船・港湾作業は、一貫したパフォーマンスで過酷な海洋環境での稼働を可能にする自律システムの能力から恩恵を受けています。

物流・倉庫業はCAGR 17.16%で最速の成長を示し、精密なマテリアルハンドリングを必要とする電子商取引の拡大と自動フルフィルメントセンターの開発によって牽引されています。自律型天井クレーンとガントリークレーンが無人搬送車(AGV)フリートと同期し、ステージング時間を大幅に削減する継続的なマテリアルフローループを形成しています。特に風力タービン部品の取り扱いにおけるエネルギーセクターのユースケースは、OEMが設置プロトコルにクレーン自律化を標準化するにつれて拡大する見込みです。

地域分析

北米は、連邦インフラ予算、石油・ガス田のアップグレード、積極的な安全法制を背景に、2024年に33.77%の収益リーダーシップを維持しました。請負業者はコンプライアンスの確保、労働力不足の緩和、保険料の削減のために自律機能を採用し、米国のクレーンOEMは国内サプライチェーンを活用して迅速な展開サイクルを実現しています。アルバータ州のオイルサンドやブリティッシュコロンビア州の水力発電設備におけるカナダの資源プロジェクトが需要をさらに支えています。OEMのアフターセールスネットワークが老朽化したフリート全体へのレトロフィット普及を強化し、ソフトウェアおよび分析モジュールへの持続的な需要を確保しています。

アジア太平洋地域はCAGR 12.22%を記録すると予測されており、中国の一帯一路回廊建設、インドの高速道路・地下鉄拡張、東南アジアの港湾近代化プログラムを反映しています。スマートファクトリー転換に向けた政府の景気刺激策が、電子機器・自動車クラスターにおける天井型自律クレーンの受注を促進しています。地元の通信大手が5Gマクロセルグリッドを展開し、大型港湾における自律型スプレッダークレーンを支える低遅延制御ループを実現しています。日本と韓国の造船業者は、世界的な競争激化に対応してブロック組立にAI強化クレーンを採用しています。

欧州は全体的な数量では3位ですが、洋上風力設置やハイブリッド電動ドライブなどのニッチセグメントをリードしています。厳格なEUグリーンディール指令がゼロエミッション港湾機器への投資を促し、電動クレーン転換を触媒しています。ドイツの工作機械工場は、人口動態の変化を克服し世界的な品質基準を維持するために自律化を採用しています。北欧諸国は浮体式風力拡張ロードマップに自律型ラティスブームを組み込み、大西洋およびアジアの新興洋上市場への輸出機会を生み出す地域的な専門知識を確立しています。

競争環境

自律型クレーン市場は中程度の分散を示しており、確立された機器メーカーが既存の顧客関係と流通ネットワークを活用して自律化能力を導入しています。確立されたブランドは長年の顧客信頼とグローバルなサービスフットプリントを持ちますが、競争の軸はソフトウェアエコシステム、センサースイート、AIアルゴリズムへと移行しています。先行者OEMは独自のビジョンパイプラインを実行するエッジコンピューティングモジュールを組み込み、リアルタイムの振れ抑制や自動リグアップシーケンスなどの機能を実現しています。

クレーンメーカーとクラウドプロバイダーの戦略的パートナーシップが、稼働率データ、予知部品需要、オペレーターパフォーマンス分析を収益化する統合ダッシュボードを生み出しています。高成長のレトロフィット専門企業がマルチブランド互換性を持つホワイトラベル自律化キットを供給し、交渉力をソフトウェア中心企業へとシフトさせています。一方、ハードウェアのみの参入企業は、自律化レイヤーが主要な差別化要因および調達基準となるにつれてマージン圧縮に直面しています。

価格レバーは、ソフトウェア、サイバーセキュリティモニタリング、フリート最適化分析をカバーするサブスクリプションモデルへと移行しています。90%以上の可用性を保証するサービスレベル契約が普及しており、建設機器テレマティクスのトレンドを反映しています。ベンダーはまた、新興のIEC 62443およびISO 23247フレームワークへの準拠を義務付ける重要インフラバイヤーを安心させるためにサイバー強化認証への投資を行っています。

自律型クレーン産業のリーダー企業

Liebherr-International AG

Konecranes Plc

The Manitowoc Company, Inc.

Tadano Ltd.

Xuzhou Construction Machinery Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:クロアチアの物流専門企業Paklogが、無線制御、フック中心調整、振れ制御モジュールを搭載したKonecranes Xシリーズ天井クレーンを導入し、二桁台のスループット向上を達成しました。

- 2025年4月:WolffkranがWOLFF Intuitive Controlを発表しました。これはジブ形状を補正することなくオペレーターが荷重を精密に操作できるワイヤレスジョイスティックシステムです。

- 2024年9月:中国建築第八工程局が青島で、3次元経路計画とアクティブ障害物回避によって揚重を実行する自律型タワークレーンを発表しました。

世界の自律型クレーン市場レポートの範囲

| モバイルクレーン | 全地形対応クレーン |

| 不整地対応クレーン | |

| クローラークレーン | |

| トラック搭載型クレーン | |

| その他のモバイルクレーン | |

| 固定クレーン | モノレールおよびアンダーハング型 |

| 天井走行型 | |

| タワークレーン | |

| 船舶・オフショアクレーン | モバイルハーバークレーン |

| 固定ハーバークレーン | |

| オフショアクレーン | |

| 船舶クレーン |

| 50トン以下 |

| 51~150トン |

| 151~300トン |

| 300トン超 |

| ディーゼル |

| ハイブリッド |

| 完全電動 |

| AI搭載ナビゲーション |

| IoT対応モニタリング |

| 予知保全 |

| 遠隔操作システム |

| ラティスブーム |

| テレスコピックブーム |

| 建設・鉱業 |

| エネルギー・公益事業 |

| 造船・港湾 |

| 産業製造 |

| 物流・倉庫業 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | モバイルクレーン | 全地形対応クレーン |

| 不整地対応クレーン | ||

| クローラークレーン | ||

| トラック搭載型クレーン | ||

| その他のモバイルクレーン | ||

| 固定クレーン | モノレールおよびアンダーハング型 | |

| 天井走行型 | ||

| タワークレーン | ||

| 船舶・オフショアクレーン | モバイルハーバークレーン | |

| 固定ハーバークレーン | ||

| オフショアクレーン | ||

| 船舶クレーン | ||

| 能力別 | 50トン以下 | |

| 51~150トン | ||

| 151~300トン | ||

| 300トン超 | ||

| 動力源別 | ディーゼル | |

| ハイブリッド | ||

| 完全電動 | ||

| 技術別 | AI搭載ナビゲーション | |

| IoT対応モニタリング | ||

| 予知保全 | ||

| 遠隔操作システム | ||

| ブーム種別 | ラティスブーム | |

| テレスコピックブーム | ||

| 用途別 | 建設・鉱業 | |

| エネルギー・公益事業 | ||

| 造船・港湾 | ||

| 産業製造 | ||

| 物流・倉庫業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自律型クレーン市場規模はどのくらいですか?

自律型クレーン市場規模は2025年に57億米ドルであり、2030年までに94億3,000万米ドルに達すると予測されています。

自律型技術の採用をリードするクレーンタイプはどれですか?

モバイルクレーンが支配的であり、建設・インフラプロジェクト全体での汎用性により2024年収益の63.45%を占めています。

自律型クレーンで最も成長が速い地域はどこですか?

アジア太平洋地域がスマート港湾投資と急速な都市化を背景に予測CAGR 12.22%で最高の成長を示しています。

最も急速に拡大している動力源はどれですか?

完全電動クレーンは、港湾や都市部がゼロエミッション機器を推進する中でCAGR 18.59%を示しています。

予知保全システムが重要な理由は何ですか?

計画外ダウンタイムを最小化し、ライフサイクルコストを低減することで、技術セグメント内でCAGR 21.45%を支えています。

最終更新日: