自律型建設機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

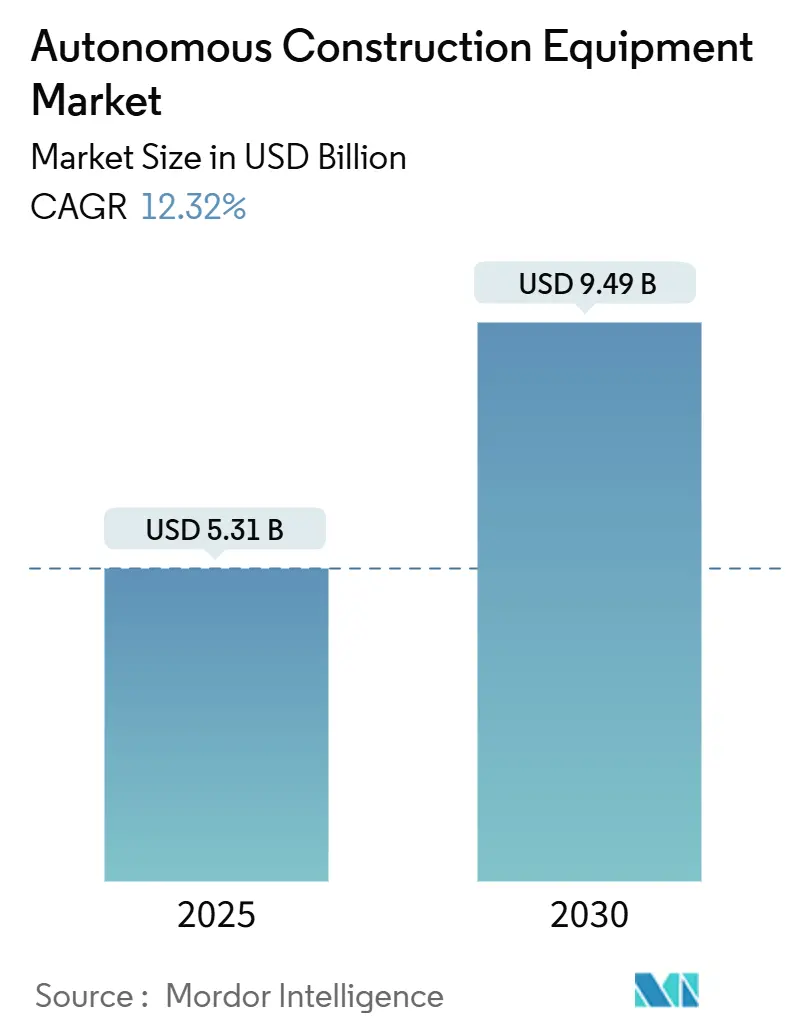

| 市場規模 (2025) | 5.31 十億米ドル |

| 市場規模 (2030) | 9.49 十億米ドル |

| 成長率 (2025 - 2030) | 12.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型建設機械市場分析

自律型建設機械市場規模は2025年に57億1,000万USDとなり、2030年までに94億9,000万USDに達すると予測され、12.32%のCAGRで拡大します。深刻な熟練労働者不足、強化されるネットゼロ規制、およびkWh当たり70USD未満のバッテリーなど主要な実現要素のコスト急落が旺盛な需要を生み出しています。また、請負業者はANSI B11およびUL 4600安全フレームワークのもとで明確な規制経路を得ており、導入サイクルが短縮されています。生産性を25〜30%向上させるAI搭載フリート管理システムと、工場出荷時対応のレトロフィットキットの普及拡大が自律化の経済的根拠を強化しています。技術包括型レンタル契約を含む新たな資金調達モデルが、中小規模の請負業者全体での導入をさらに加速させています。[1]Brad Kelechava、「ANSI B11.19-2019:安全防護と機械リスク低減」、アメリカ国家規格協会、ansi.org

レポートの主要ポイント

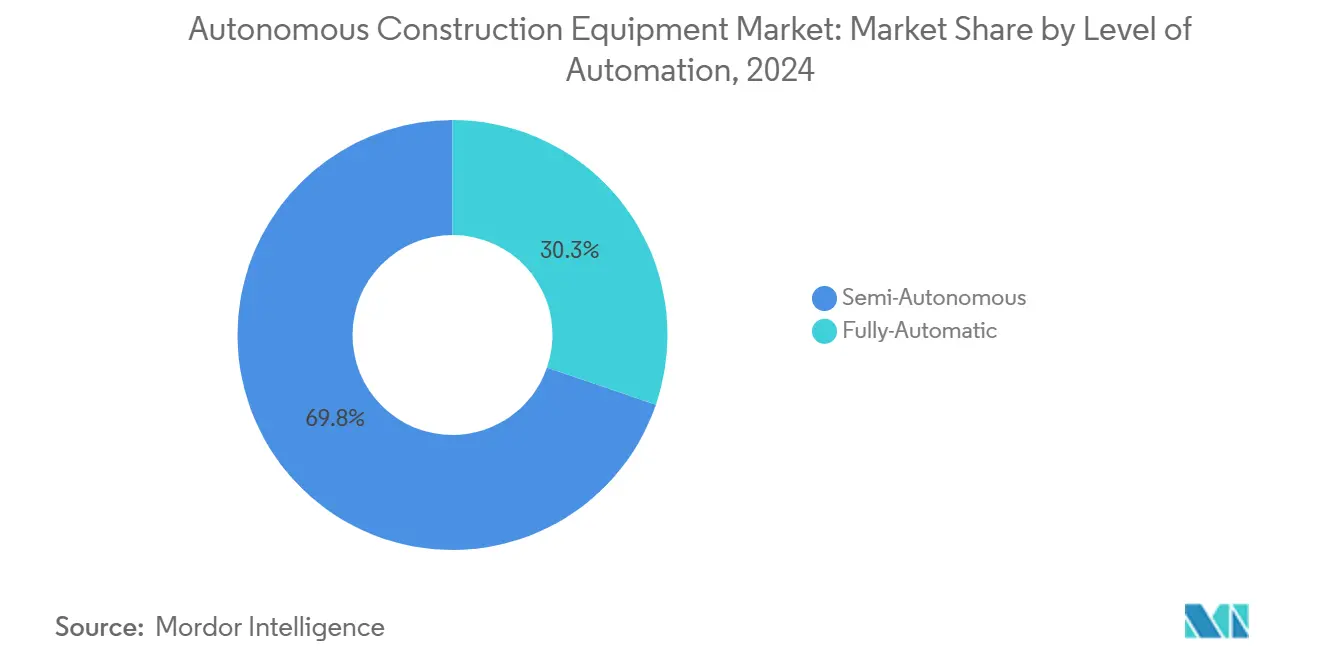

- 自動化レベル別では、半自律型システムが2024年の収益の69.75%を占め、完全自律型ソリューションは2030年に向けて17.83%のCAGRで拡大する見込みです。

- 機械タイプ別では、土工機械が2024年に47.18%のシェアを保持し、軽量・コンパクト機械は2030年にかけて13.42%のCAGRで成長する見通しです。

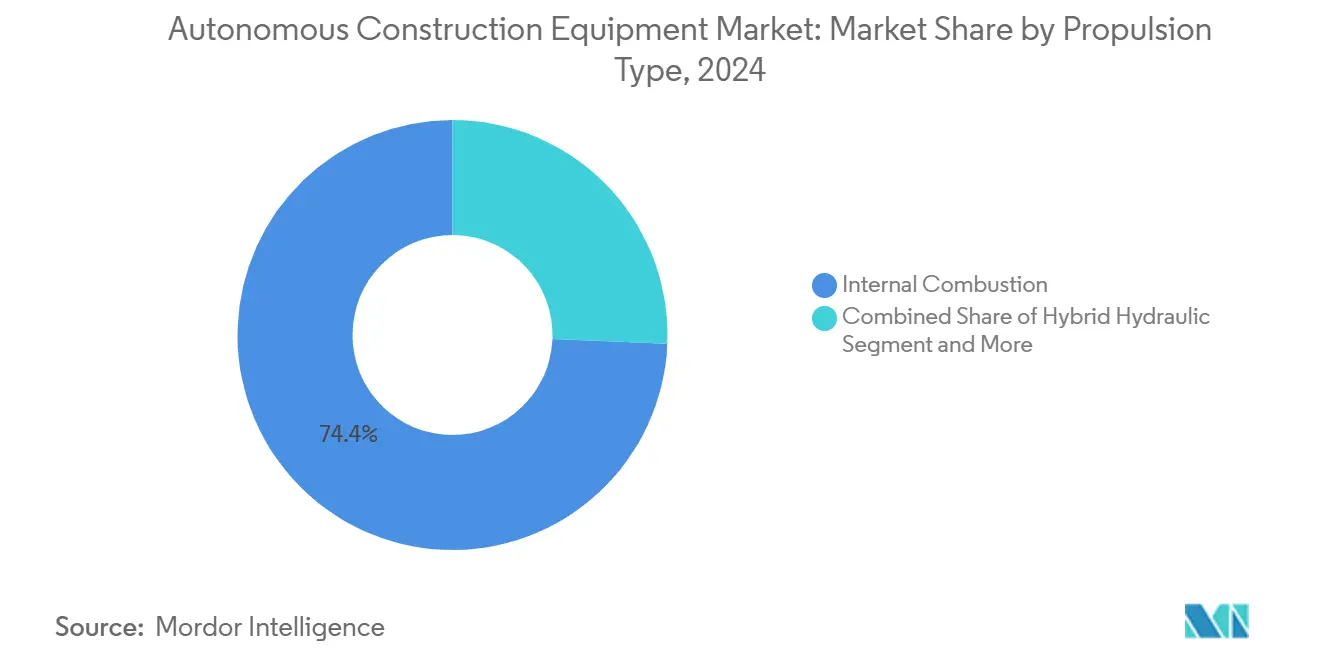

- 推進タイプ別では、内燃機関搭載機械が74.36%のシェアを維持していますが、バッテリー電気式は19.26%のCAGRで成長軌道にあります。

- 機械サイズ別では、11トン超の大型機械が2024年の販売の53.34%を占め、6トン未満のコンパクト機械は18.95%のCAGRで成長する見込みです。

- 出力別では、250HP以下のシステムが16.61%のCAGRで最も急速な拡大を記録すると予測され、250〜500HPセグメントは2024年に50.26%のシェアを占めています。

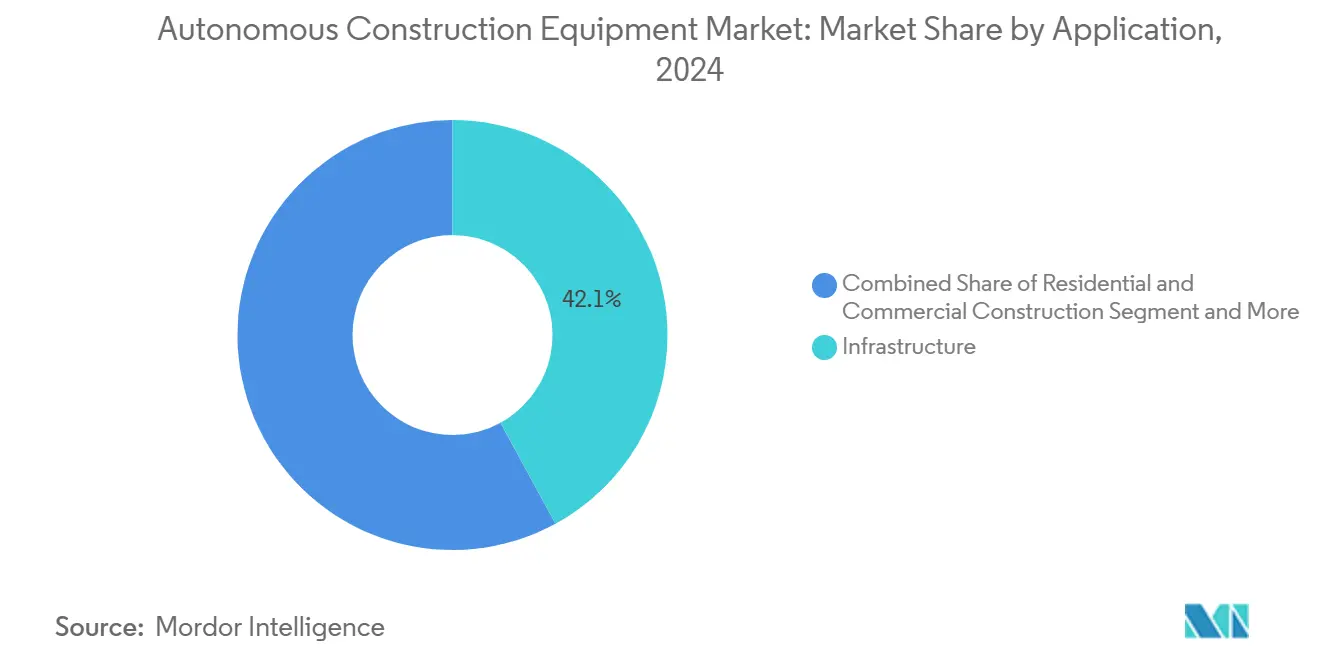

- 用途別では、インフラ用途が42.05%のシェアで首位を占め、鉱業・採石業が最高の15.37%のCAGRを記録する見込みです。

- 販売チャネル別では、新機械販売が2024年の収益の65.64%を占め、レンタルチャネルは17.32%のCAGRを記録すると予測されています。

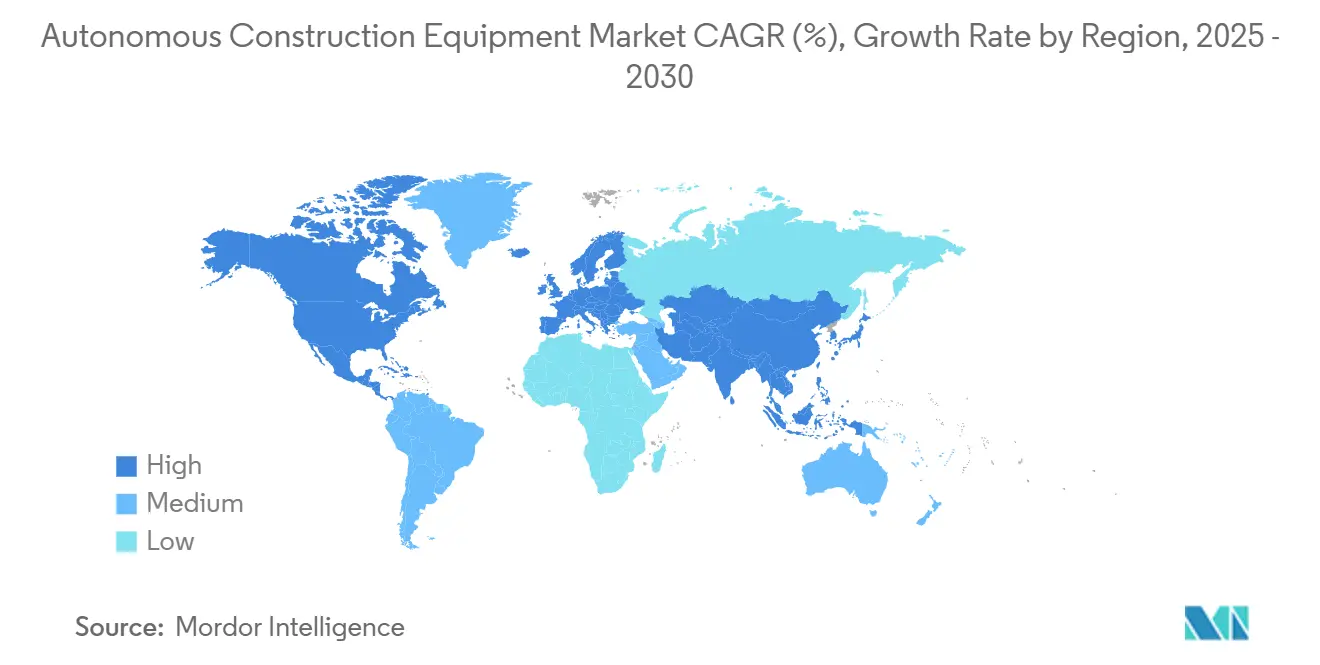

- 地域別では、アジア太平洋地域が2024年の収益の45.13%を占め、12.51%のCAGRで全地域を上回る成長を示す見込みです。

世界の自律型建設機械市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力不足 | +2.5% | 北米および欧州で特に深刻な影響を伴うグローバル規模 | 中期(2〜4年) |

| OEMレトロフィットキット | +1.8% | アジア太平洋および北米での早期導入を伴うグローバル規模 | 短期(2年以内) |

| バッテリーコストの急速な低下 | +1.6% | 欧州および北米での加速的な普及を伴うグローバル規模 | 中期(2〜4年) |

| 炭素連動型プロジェクト | +1.2% | 欧州およびカナダ、オーストラリアおよびニュージーランドへの波及を伴う | 中期(2〜4年) |

| AI対応マルチマシンフリート | +0.9% | 鉱業オペレーションでの早期導入を伴うグローバル規模 | 短期(2年以内) |

| 防衛資金によるセンサーフュージョン | +0.7% | 北米および欧州、アジア太平洋への技術移転を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働力不足を背景とした自動化へのROI重視

北米では2026年までに220万人の労働者不足が見込まれており、無人システムはオプションのアップグレードから事業継続の必需品へと位置づけが変わっています[2]Equipment World Staff、「マシンコントロール」、Equipment World、equipmentworld.com。自律型掘削機を導入した請負業者は、1シフト当たり2〜3名のオペレーター依存を削減し、残業代の支払いを回避できます。24時間365日の継続稼働により資産稼働率が向上し、プロジェクト工期が短縮されることで入札競争力が高まります。作業現場での事故リスクが低下することで保険コストの節減も見込まれます。改訂されたANSI B11およびUL 4600規格への準拠は、リスク回避志向のプロジェクトオーナーの信頼を高めます。

設備投資を削減するOEMレトロフィットキット

レトロフィット自律化パッケージは、新機械購入と比較して導入コストを40〜60%削減します。Liebherr PR 776ドーザーへのTrimble対応ハードウェアは、保証を維持しながら現場での起動を迅速化する工場統合型マウントポイントの好例です。レンタルフリートは、ベンダーロックインを回避しながらブランドを問わず使用できる3D制御システムを高く評価しています。初期費用の低減により、中小規模の請負業者による技術試験が加速します。レトロフィット経路は混合フリートのサービス寿命も延長し、完全自律型導入への移行を円滑にします。

電動化を可能にするバッテリーコストの急速な低下

平均パック価格は2024年に100USD/kWh未満に低下し、2030年にかけて引き続き低下すると予測されています。VolvoのEC230電気式掘削機は450kWhパックと急速充電機能、および自律運転用の車載障害物分類モジュールを組み合わせています。電気式ドライブトレインは動作制御を簡素化し、無人システムのメンテナンスの複雑さを軽減します。Liebherr製の564kWhポータブルサイトエネルギー貯蔵スキッドはインフラ上の制約を緩和し、オフグリッド展開を促進します。電動化と自律化を組み合わせたパラダイムは、生産性目標とともに企業の炭素削減目標の達成を後押しします。

AI対応マルチマシン管理

自律型ドリル、運搬車両、支援車両の協調フリートは、参照サイトで自動掘削100万メートルを超えました。最適化されたタスクシーケンスと衝突回避により、人間が指揮するクルーと比較して生産性が25〜30%向上します。アルゴリズムはまた、ダウンタイムを最小化する予知保全ウィンドウを生成します。このような管理上の利点は、マルチアセットの連携がサイクルタイムを左右する鉱山ピットや大規模インフラプロジェクトで特に価値を発揮します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した作業現場の地形 | -1.4% | 都市部および山岳地域で特に深刻な課題を伴うグローバル規模 | 短期(2年以内) |

| 統一されていない安全規制 | -0.8% | 北米および欧州、世界的な規制上の不確実性への波及を伴う | 中期(2〜4年) |

| データ所有権をめぐる紛争 | -0.6% | 国際EPCプロジェクトで特に複雑性が高いグローバル規模 | 長期(4年以上) |

| 高容量・堅牢化バッテリーパックの不足 | -0.4% | アジア太平洋にサプライチェーンが集中するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GNSS/LiDARの信頼性を制限する断片化した作業現場の地形

都市部の再建設や多層掘削は信号を遮断し、自律型測位精度を低下させます。LiebherrのGPS非依存型ホイールローダーは、衛星アクセスが不可能なトンネル内でも3D環境センシングを使用してナビゲートします[3]Tom Stone、「バウマ注目の展示品」、iVT International、ivtinternational.com。動的な地形変化は、車載処理に負荷をかけるリアルタイムマップ更新を強制します。防衛グレードのセンサーフュージョンは回避策を提供しますが、システムコストを引き上げ、プレミアムプロジェクト以外での広範な使用を阻害します。

管轄区域をまたぐ統一されていない安全規制による承認の遅延

管轄区域をまたぐ規制の断片化は、自律型機械の導入を遅らせるコンプライアンスの複雑性を生み出しており、米国の州とEU加盟国の間で異なる安全基準が、国境を越えて稼働する機械に対して複数の認証プロセスを要求しています。米国の50の個別州フレームワークと多様なEU各国の規則が重複した認証ループを生み出しています。ISO 3691-4が包括的なガイダンスを提供していますが、建設固有の条項は一貫性なく適用されています。その結果生じる責任上の懸念から、グローバルなEPC請負業者は明確な規則が具体化するまで自律型展開を延期しており、近期の普及が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化レベル別:監視型から完全自律型オペレーションへの移行

半自律型機械は、請負業者がリスクを限定しながら即時の生産性向上を得るためにオペレーター補助機能を好んだことから、2024年の収益の69.75%を占めました。しかし完全自律型システムは、規制の明確化が進み初期パイロットが信頼性を実証するにつれ、最速の17.83%のCAGRを記録すると予測されています。統合型指令プラットフォームにより、1人の監視者が複数の無人資産を管理できるようになり、労働コストが圧縮されます。これらの利点は、工期短縮と予測可能なコストを求めるオーナーの要求と合致しています。

完全自律型コホートは、ANSI B11安全要件を満たす知覚センサーとフェイルセーフアーキテクチャの進歩から恩恵を受けています。CaterpillarのMineStar Commandは、鉄鉱石鉱山から骨材採石場へと移行するスケーラブルな自律化を実証しています。早期導入者は稼働サイクルの延長と待機時の燃料消費削減を報告しています。導入障壁は、機械オペレーターではなくリモート監視者に必要なトレーニングと初期統合の複雑さに集中しています。

機械タイプ別:土工機械リーダーに対するコンパクト機械の勢い拡大

土工機械は、鉱業および幹線道路プロジェクト全体で自律型運搬システムとモーターグレーダーが定着していることから、2024年に47.18%の市場シェアを維持しました。一方、コンパクト機械は、都市部や公益事業の作業現場で普及しているスキッドステア、プレートコンパクター、マテリアルハンドラーへの自律化浸透により、13.42%のCAGRを記録する見込みです。これらの小型資産は、大型機械が操作できない狭小エリアで優れた性能を発揮し、手直し作業や交通渋滞を削減します。主流OEMからのモデル展開の拡大により初期価格が抑制され、大規模プロジェクト予算を持たない中規模請負業者の関心を集めています。

コンパクト機械向けの自律型建設機械市場規模は現時点では小規模ですが、レトロフィットキットがブランドを問わず使用可能になり資金調達が容易になるにつれて加速しています。マルチマシンサイトのコンセプトは、ミニ掘削機、ロボットトラックローダー、自動コンパクターの協調タスクをすでに実証しています。より広範なアクセス性は、混合フリートに対応できる合理化された安全認証とディーラーサポートにかかっています。レンタルの利用可能性の拡大は、メンテナンス、ソフトウェアアップデート、オペレーターオンボーディングをバンドルすることで参入障壁をさらに低下させます。

推進タイプ別:バッテリー電気式イノベーションが内燃機関の優位性を崩す

内燃機関は2024年に74.36%のシェアを保持していますが、バッテリー電気式は排出規制と総コスト削減を背景に19.26%のCAGRで急増すると予測されています。公共・民間の充電インフラが普及し、バッテリーが70USD/kWh未満の価格に達するにつれ、バッテリー電気式機械に帰属する自律型建設機械市場シェアは年々改善しています。電気式ドライブトレインは即時トルクと精密な速度変調を提供し、アルゴリズム制御ループを簡素化するため、自律化との相性が良好です。ディーゼルコストの上昇と企業の脱炭素化公約が、転換プログラムへの財務的な動機を加えています。

即時トルクはよりスムーズな経路追従を可能にし、回生ブレーキはディーゼル油圧式と比較して稼働時間を延長しメンテナンスサイクルを短縮します。バッテリー質量が制約となる大型ホイールローダーでは水素燃料電池の試験が進んでいますが、商業化にはまだ数年かかる見込みです。ハイブリッド油圧システムは中間的なステップとして機能し、インフラ移行期間中に燃料と電気の混合運転を可能にします。これらの推進オプションは総合的に、多様な稼働サイクルと現場制約に直面するフリートプランナーが利用できる技術ツールキットを拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機械サイズ別:コンパクトセグメントが自律化を民主化

11トン超の大型機械が2024年の収益の53.34%を生み出しましたが、6トン未満のコンパクト機械は、都市プロジェクト、造園、レンタルフリートが自律型支援を採用するにつれて18.95%のCAGRで拡大する見込みです。コンパクトクラスに関連する自律型建設機械市場規模は、新たなOEM投入のたびに拡大しており、取得コストの低下と輸送ロジスティクスの簡素化を反映しています。小型機械は運動エネルギーリスクが低く、安全承認の迅速化と広範なジオフェンシングの削減を可能にします。請負業者は、大きな排除ゾーンなしに人間のクルーと並行して作業できる能力を高く評価しています。

HitachiのZE135電気式掘削機は、公益設備への損傷を防ぐセンチメートルレベルの精度が求められるトレンチサイクルにおける自律化の精密さを示しています。大型クラスは、特に鉱業および大規模インフラプロジェクトにおいてペイロードスケールが最も明確なROIをもたらすため、高容量土工作業で引き続き優位を占めています。高度な知覚スイートとリモート診断サービスにより、大型自律型資産は過酷なピット環境でも生産性を維持します。時間の経過とともに、コンパクトカテゴリーで得られた知見が大型機械のソフトウェアにフィードバックされ、性能格差が縮小します。

出力別:250HP未満の機械が導入経路を加速

250〜500HPカテゴリーが2024年の販売の50.26%を占めましたが、250HP未満の機械は、騒音・排出規制が厳しい都市展開に低出力帯が適合することから16.61%のCAGRを記録する見込みです。コンパクトトラックローダーへの自律型グレードコントロールキットはこの民主化を示しており、かつては手作業の技術に委ねられていた作業に機械ガイダンスを追加します。小型パワートレインはまた、過剰な質量なしにバッテリー電気式パッケージを可能にし、標準的な現場電力での夜間充電を容易にします。自治体は低騒音の夜間作業を規定しており、低HP自律型資産をさらに優遇しています。

低出力プラットフォームは、統合時間とソフトウェアの複雑さを削減する簡素化された油圧・電子機器を特徴としています。対照的に、500HP超のティアは、ペイロード要求が高い出力密度を必要とする鉱業運搬において引き続き重要です。高馬力ユニットは水素対応エンジンプロトタイプから恩恵を受けており、バッテリー交換なしにゼロカーボン運転への道を提供します。OEMのロードマップは、出力クラス間での制御アルゴリズムの相互活用を示唆しており、一貫したユーザーインターフェースとフリート全体の管理を確保します。

用途別:鉱業・採石業が成長曲線をリード

インフラプロジェクトが2024年の需要の42.05%を占め、自律型グレーダー、ローラー、舗装機のフリートを優先する幹線道路および空港拡張を反映しています。鉱業・採石業は、無人運搬トラックフリートからの実証済み15%コスト削減を複製するオペレーターにより、15.37%のCAGRでトップを走る見込みです。ピット環境は視界が開けており、定義されたハウルパスがあるため、アルゴリズム検証と規制承認が迅速化されます。一方、石油・ガスパイプライン工事と産業プラント建設は、自律型トレンチングとマテリアルステージングを試験的に導入しています。

トン当たりコストの改善、低い事故率、継続的に最適化されたハウルサイクルが、鉱業者に大陸をまたいで展開を拡大する動機を与えています。住宅・商業建設業者は、断片化した現場と短いプロジェクト期間がROIを希薄化するため、自律化の採用が遅れていますが、コンパクト自律型機械がそのギャップを埋め始めています。特殊なトンネル掘削と橋梁点検ロボットは、自律化がアクセス上の危険を軽減する新興ニッチを示しています。各用途サブセグメントは、地域の運転条件と安全規則に合わせてセンサースイートと制御ロジックをカスタマイズします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:リスク分担メカニズムとしてのレンタルの台頭

新機械購入が2024年の売上高の65.64%を占めましたが、請負業者が減価償却リスクなしに柔軟な技術アクセスを好むため、レンタル活動は17.32%のCAGRで拡大する見込みです。レンタルはメンテナンス、ソフトウェアアップデート、テレマティクスをバンドルし、中小企業のライフサイクル管理を簡素化します。レンタルフリートは稼働率を追跡し請求を自動化するクラウドダッシュボードを展開し、透明なROI指標を確保します。ディーラーはショールームを再構成し、トレーニングサービスとともに自律化対応パッケージを販売しています。

レトロフィットモジュールが運用寿命を延長し残存価値を向上させると、中古機械市場の重要性が高まります。油圧パイロットラインに取り付けるポータブル自律化キットは、旧型モデルにグレード追従機能を装備し、対象ベースを拡大します。ソフトウェアのサブスクリプション価格は、レンタル会社が提供する初期ハードウェア割引を相殺する継続的な収益ストリームを生み出します。請負業者が自律化に慣れるにつれ、多くが短期レンタルから総コスト削減を確定する長期リース購入契約へと移行します。

地域分析

アジア太平洋地域は2024年に45.13%の収益で自律型建設機械市場を支配し、中国のバッテリー交換式掘削機、日本の精密センサー、韓国のエレクトロニクスサプライチェーンが牽引しています。各国政府は生産性向上と排出削減を義務付けるスマートシティおよび高速鉄道プロジェクトに資金を提供しています。ただし、12.51%の地域CAGRは、成熟したサブセクターで採用が急速に飽和するため、地域のペースを下回っています。各国の規格の相違がコンプライアンスの負担を加え、地域をまたいだフリート共有を遅らせています。

北米の12.42%のCAGRは、深刻な熟練労働者不足と明確な安全フレームワークから生じています。ネバダ州などの米国の州は実際の現場でのテストを許可しており、商業化サイクルを加速させています。連邦インフラ資金には炭素削減スコアリングが含まれており、公共請負業者を電気・自律型パッケージへと誘導しています。カナダの入札評価はすでに無人オペレーター機械にポイントを付与しており、大規模プロジェクトで自律化を差別化要因としています。サプライチェーンの強靭化イニシアチブも、バッテリーパックとセンサーモジュールの国内製造を促進しています。

欧州は、入札スコアリングに全ライフサイクル炭素を組み込むグリーン公共調達規則に牽引され、堅調なCAGRを記録すると予測されています[4]Liesbeth CasierおよびRonja Bechauf、「欧州におけるグリーン公共調達と低炭素調達の推進」、持続可能な開発のための国際研究所、iisd.org。オランダなどの国はCO₂パフォーマンスラダーインセンティブを使用して低排出作業現場を奨励し、請負業者に電気・自律型フリートの統合を促しています。EU加盟国をまたぐ断片化した安全認証が国境を越えた展開を複雑にしていますが、ISO準拠のガイダンスが強化されています。アイントホーフェンなどの都市での初期電動化パイロットは、自治体工事での排出ゼロ自律型掘削機を検証し、より広範な展開のテンプレートを設定しています。

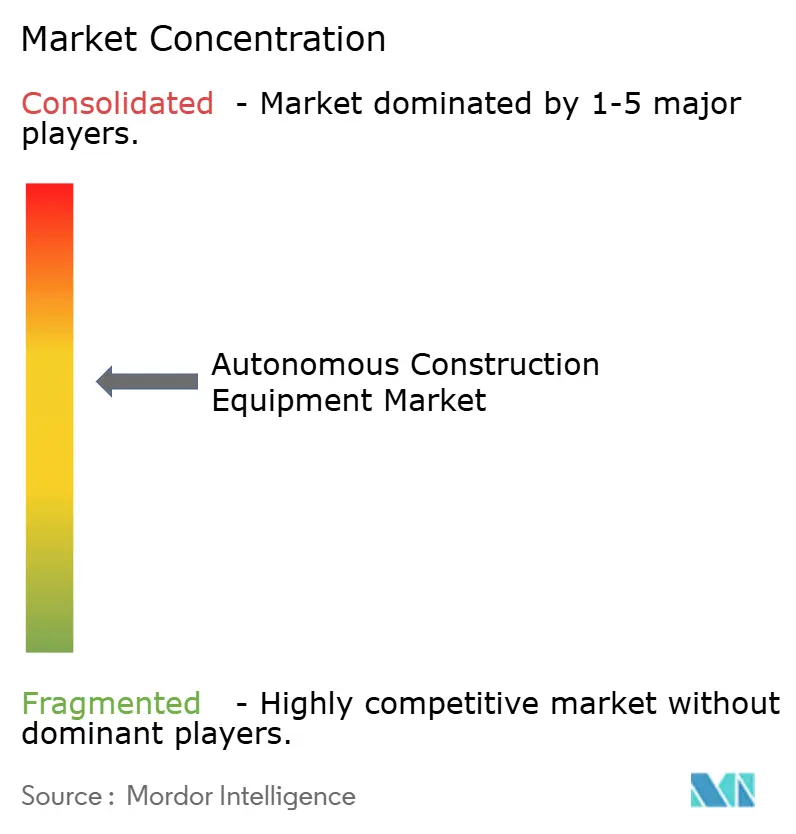

競合環境

市場集中度は中程度にとどまっており、確立されたOEMと専門的な自律化プロバイダーの両方が異なる戦略的アプローチで競争する余地があります。従来のメーカーは規模と顧客関係を活用し、技術専門企業はレトロフィットソリューションとソフトウェアプラットフォームを提供しています。Caterpillarは自律型技術を長年のディーラーサポートとレトロフィットキットとバンドルすることでリードしています。Komatsuは自律型運搬システムと統合デジタルプラットフォームの強みで地位を維持しています。OEMが専門ソフトウェアを組み込むにつれてパートナーシップが盛んになっており、TrimbleとLiebherrの工場対応コラボレーションはこのハードウェアとソフトウェアの融合を体現しています。

二つの戦略的アーキタイプが浮上しています。フルラインメーカーは工場で自律化を組み込み、サービス契約付きの統合フリートを販売します。Built Roboticsなどの独立系技術企業は、レンタル会社や混合フリートをターゲットにブランドを問わないレトロフィットモジュールを追求しています。競争はまた、クラウド管理サブスクリプションが継続的な収益と差別化を提供するデータレイヤーサービスへとシフトしています。

新規参入者は、自律化がリスクを軽減するトンネル掘削、有害物質除去、橋梁点検などのホワイトスペース用途を開拓しています。防衛由来のセンサーフュージョンおよびAI企業がOEMに共同開発契約を働きかけています。進化するISO 3691-4規格への準拠は入札の前提条件となっており、検証済みの安全プロセスを持つベンダーへと購買者を誘導しています。価格が低下するにつれ、中国とインドの地域メーカーが低コストの自律型ローダーを投入し、既存企業への価格圧力を強めています。

自律型建設機械産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Autonomous Solutions Inc.がSoftBankとともにASI Constructionを立ち上げ、土工フリートの自動化に注力。

- 2025年4月:Hitachi Construction MachineryがLANDCROS Connectを導入し、マルチブランドフリートデータを統合。

- 2025年1月:John DeereがCES 2025で第2世代自律化キットを発表し、高度なコンピュータービジョンとAIをナビゲーションに組み合わせた。

- 2024年11月:CaterpillarがLuck StoneのBull Run採石場で完全自律型Cat 777トラックを実演。

世界の自律型建設機械市場レポートの調査範囲

| 半自律型 |

| 完全自律型 |

| 土工機械 |

| マテリアルハンドリング |

| コンクリート・道路機械 |

| 軽量・コンパクト機械 |

| 内燃機関 |

| ハイブリッド油圧 |

| バッテリー電気式 |

| 水素燃料電池 |

| 大型(11トン超) |

| 中型(6〜11トン) |

| コンパクト(6トン未満) |

| 250HP以下 |

| 250〜500HP |

| 500HP超 |

| インフラ |

| 住宅・商業建設 |

| 鉱業・採石業 |

| 石油・ガス/パイプライン |

| 産業・製造 |

| 新機械 |

| レンタル |

| 中古・再生品 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 自動化レベル別 | 半自律型 | |

| 完全自律型 | ||

| 機械タイプ別 | 土工機械 | |

| マテリアルハンドリング | ||

| コンクリート・道路機械 | ||

| 軽量・コンパクト機械 | ||

| 推進タイプ別 | 内燃機関 | |

| ハイブリッド油圧 | ||

| バッテリー電気式 | ||

| 水素燃料電池 | ||

| 機械サイズ別 | 大型(11トン超) | |

| 中型(6〜11トン) | ||

| コンパクト(6トン未満) | ||

| 出力別 | 250HP以下 | |

| 250〜500HP | ||

| 500HP超 | ||

| 用途別 | インフラ | |

| 住宅・商業建設 | ||

| 鉱業・採石業 | ||

| 石油・ガス/パイプライン | ||

| 産業・製造 | ||

| 販売チャネル別 | 新機械 | |

| レンタル | ||

| 中古・再生品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年における自律型建設機械市場の予測規模は?

市場は2030年までに94億9,000万USDに達し、12.32%のCAGRで成長すると予測されています。

2030年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域は、労働力不足と支援的な規制に牽引され、最高の12.51%のCAGRを記録すると予測されています。

現在最大の収益シェアを持つ機械カテゴリーはどれですか?

土工機械が2024年の収益の47.18%でトップを占めています。

最も急速に成長している推進タイプはどれですか?

バッテリー電気式機械は2030年にかけて19.26%のCAGRで拡大する見込みです。

自律型機械においてレンタルチャネルが注目を集めている理由は何ですか?

レンタルにより請負業者は多額の設備投資なしに自律化にアクセスでき、技術リスクを分散させ、このチャネルで17.32%のCAGRを支えています。

最も急速な採用が見込まれる用途セグメントはどれですか?

鉱業・採石業オペレーションは、実証済みのコストおよび安全上の利点から15.37%のCAGRで成長すると予測されています。

最終更新日: