自動車用ワイパー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

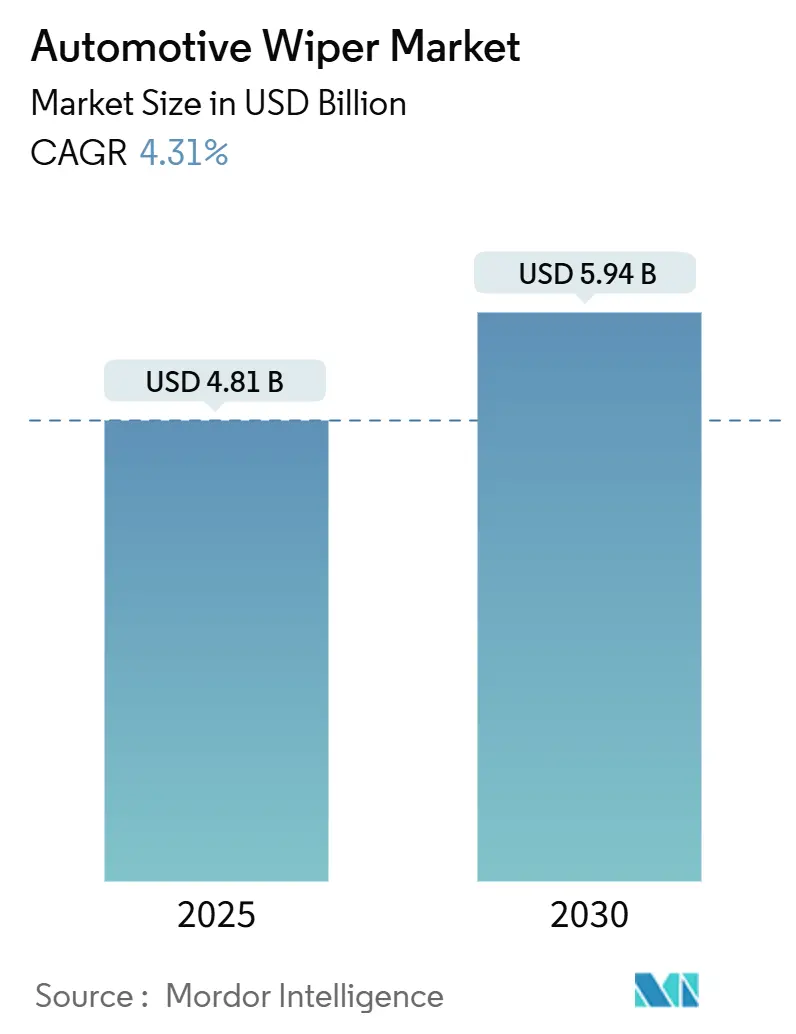

| 市場規模 (2025) | 4.81 十億米ドル |

| 市場規模 (2030) | 5.94 十億米ドル |

| 成長率 (2025 - 2030) | 4.31% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

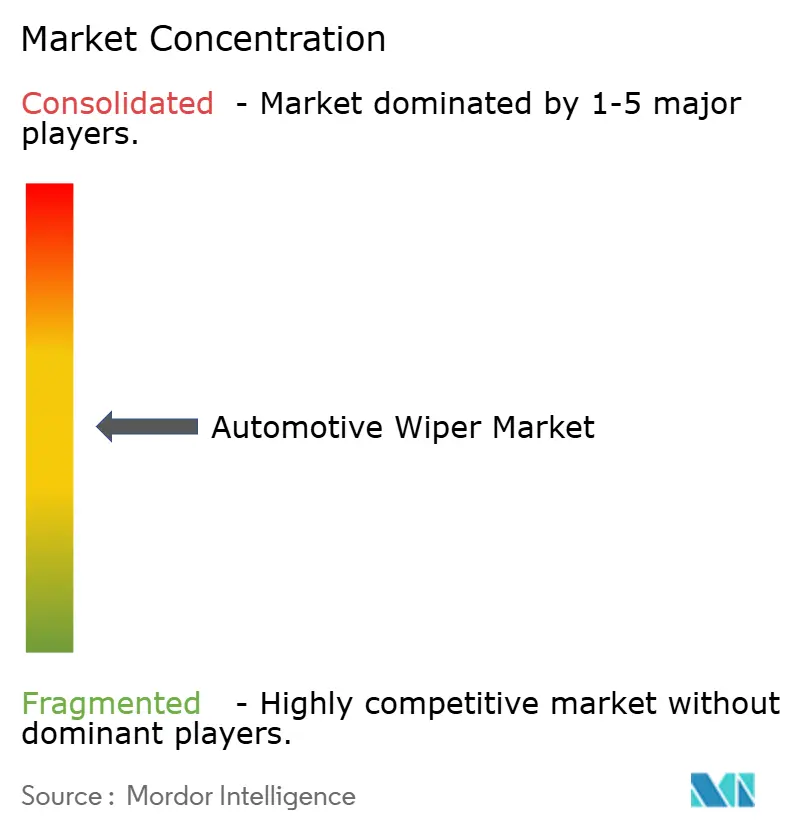

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ワイパー市場分析

自動車用ワイパー市場規模は2025年に48億1,000万米ドルとなり、2030年までにCAGR 4.31%で59億4,000万米ドルに拡大すると予測されています。この軌跡は、センサー統合型ワイピングソリューションの装着率の上昇、カメラクリーニング規制の施行、およびバッテリー電気自動車プラットフォームの電力消費を低減するエンジニアリングの改良を反映しています。自動車用ワイパー市場はまた、気象変動の激化によりブレードの摩耗サイクルが加速することで交換需要が高まり、アフターマーケットのデジタル化によりプレミアム製品へのアクセスが拡大することからも恩恵を受けています。従来型ブラケット設計が依然として販売量を支配していますが、プレミアムグレードが風圧耐性と雨感知起動を重視するにつれ、ビーム技術が急速に進歩しています。供給側では、中堅メーカーがモーター専門企業との合弁事業を形成し、ブラシレスDC能力を確保するとともに希土類磁石リスクをヘッジしています。

主要レポートのポイント

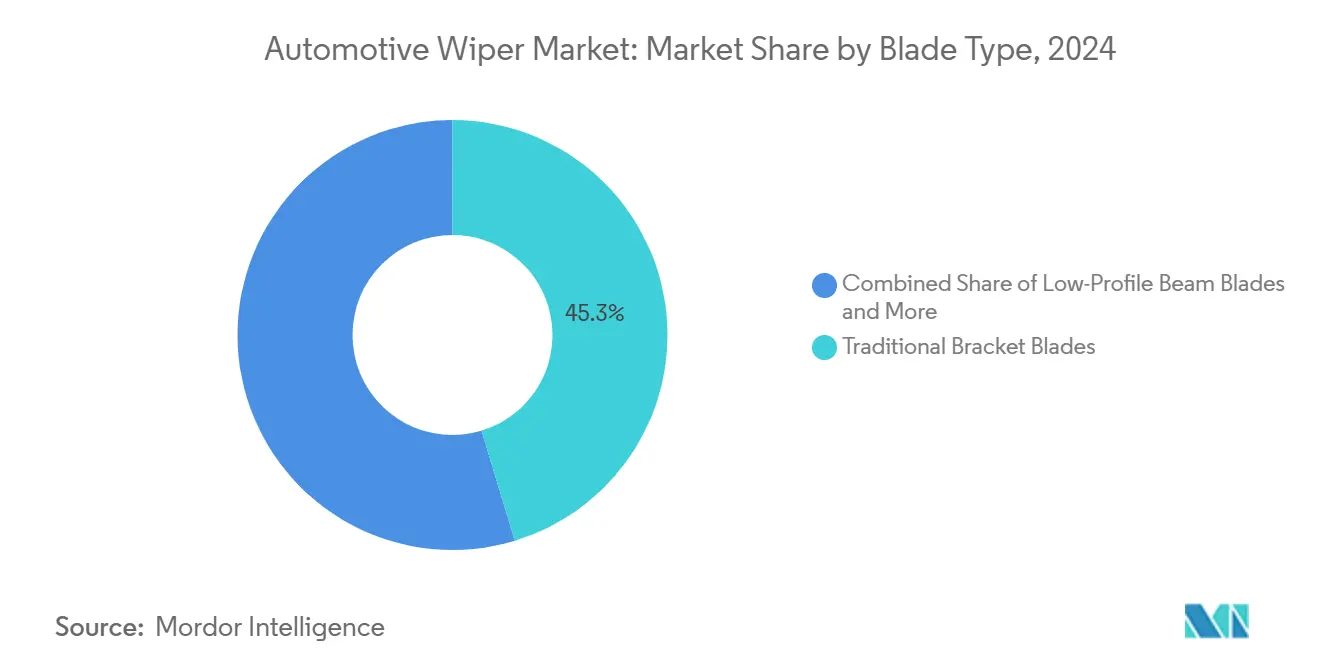

- ブレードタイプ別では、従来型ブラケットブレードが2024年の自動車用ワイパー市場シェアの45.32%をリードし、一方でビームブレードは2030年にかけてCAGR 7.84%で進展しています。

- アプリケーションタイプ別では、フロントガラスが2024年の自動車用ワイパー市場において市場シェア70.06%でリードし、一方でヘッドライトが8.53%を占めました。

- 車両タイプ別では、乗用車が2024年の自動車用ワイパー市場において市場シェア60.41%で支配し、BEVが9.47%を獲得しました。

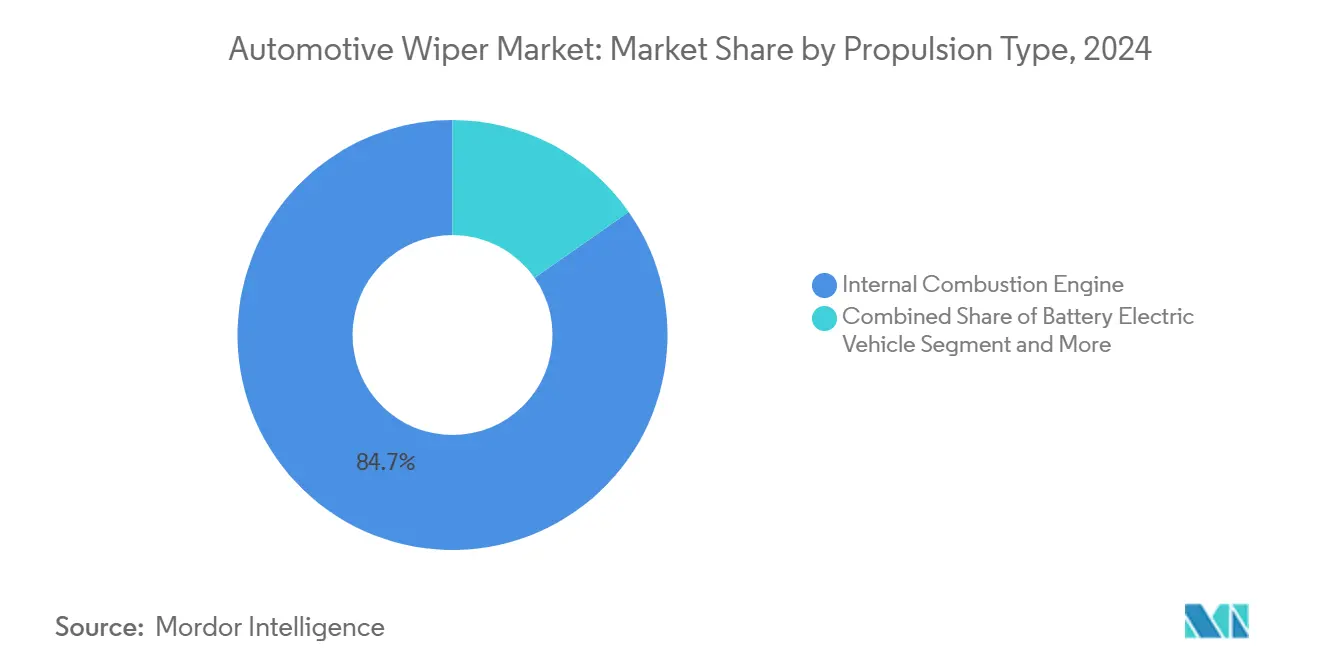

- 推進タイプ別では、ICE車両が2024年の自動車用ワイパー市場において84.73%の最大シェアを保持し、一方でBEVが11.21%を占めました。

- 流通チャネル別では、アフターマーケットが2024年の自動車用ワイパー市場規模の58.24%を占め、オンラインアフターマーケット販売は2030年にかけてCAGR 7.05%で成長しています。

- 地域別では、アジア太平洋が2024年に44.92%の収益シェアを獲得し、中東・アフリカ地域が2030年にかけて最速のCAGR 6.27%を記録すると予測されています。

世界の自動車用ワイパー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンパクトSUVおよびクロスオーバーにおけるリアワイパー装着率の急増 | +0.8% | 北米および欧州が中心、世界的な普及 | 中期(2〜4年) |

| プレミアムグレードへの雨感知ビームブレードの採用 | +0.7% | 北米およびEU、アジア太平洋で増加中 | 中期(2〜4年) |

| ADAS カメラクリーニングコンプライアンス規制(EU 2026年) | +0.6% | EUが中心、世界のOEM仕様へ波及 | 短期(2年以内) |

| 航続距離向上のためのEV専用低消費電力ワイパーモーター | +0.5% | 中国およびEUが先行、長期的にグローバル展開 | 長期(4年以上) |

| フリート向けクラウドベース予知保全アルゴリズム | +0.3% | 北米および欧州の商用フリート | 長期(4年以上) |

| インドの2025年ISI義務的冬用ブレード耐久性規格 | +0.2% | インド国内、アジア太平洋への波及の可能性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンパクトSUVおよびクロスオーバーにおけるリアワイパー装着率の急増

コンパクトSUVおよびクロスオーバーの普及により、リアワイパーシステムへの前例のない需要が生まれています。これらの車両アーキテクチャは、直立したテールゲートデザインにより後方視界の強化が本質的に必要とされるためです。このトレンドは2024年に加速し、現代自動車が2025年モデルイヤーのアップデートでIoniq 5にリアワイパーを追加しました。これは悪天候時の視界に関する顧客フィードバックへの対応です。一方、Porscheのような一部のプレミアムメーカーは、Macan EVのリアワイパーを370米ドルのオプションとして提供することでリアワイパー需要を収益化し、従来は標準装備だった機能に対する消費者の支払い意欲を試しながら新たな収益源を創出しています[1]"ポルシェはMacan EVのリアワイパーに追加料金を設定、" Edmunds、edmunds.com。。コンパクトSUVセグメントの継続的な拡大、特に都市部での最適な機動性を提供するこれらの車両が新興市場で普及していることにより、リアワイパー需要の持続的な成長が確保されています。フリートオペレーターは、多様な気象条件下で運用される商用コンパクトSUVの必須装備としてリアワイパーを指定するケースが増えており、市場ダイナミクスへのこのトレンドの影響をさらに強固なものにしています。

プレミアムグレードへの雨感知ビームブレードの採用

プレミアム車両メーカーは、自動化された利便性機能と優れたワイピング性能に対する消費者の期待に後押しされ、雨感知ビームブレードシステムを標準装備として急速に統合しています。BoschのENVISIONワイパーシステムはこのトレンドを体現しており、ベースコネクターとブレードを単一コア構造に融合させて均一な安定性を実現するNightFocusテクノロジーを組み込み、ClearMax 365フレキシブルデュアル合成ゴムブレンドが極端な気象条件下での耐用年数を延長しています[2]"ENVISION™ フロントガラスワイパー、夜間視界の向上のために、" boschautoparts.com。。この技術の魅力は利便性を超えて安全性にまで及び、雨感知システムは水分検知後ミリ秒以内に作動し、突然の天候変化時に手動操作よりも速い応答を提供します。ビームブレードの空力設計は高速走行時の風圧浮き上がりを低減しながら、フロントガラス表面全体にわたって一定の圧力分布を維持し、従来型ブラケットシステムの性能上の限界に対処しています。このプレミアムポジショニングはメーカーにとってマージン拡大の機会を生み出すとともに、技術的差別化を確立し、それが徐々に量産セグメントにも浸透して先進ワイパー技術の市場全体での採用を加速させています。

ADASカメラクリーニングコンプライアンス規制(EU 2026年)

欧州連合の一般安全規制(GSR2)は、2026年7月までに新車に包括的なADASシステムを義務付けており、あらゆる気象条件下でセンサー機能を維持するカメラクリーニングソリューションへの前例のない需要を生み出しています。EU規制2019/2144は、視野ゾーンAおよびBを所定の性能基準に従ってクリーニングできるフロントガラス洗浄システムを具体的に要求しており、ゾーンAは20分以内に80%の除氷、10分以内に90%の除霧が必要です。バックミラー付近のフロントガラス後方に取り付けられた前方カメラは、精密なアライメントと遮るもののない視野を必要とし、1度のアライメントずれでも100ヤード先で1フィートの検知オフセットが生じ、歩行者検知の失敗を引き起こす可能性があります。この規制の枠組みは、メーカーが規模の経済を達成するために市場全体で統一仕様を採用することにより、欧州を超えてグローバルなOEM標準化を通じて拡大しています。コンプライアンス要件は、従来の視界機能を維持しながら最適なカメラ性能を確保するために、ワイパーブレード材料、ウォッシャー液の配合、ノズルの位置決めに関する新たな技術仕様を生み出しています。

航続距離向上のためのEV専用低消費電力ワイパーモーター

電気自動車メーカーは走行距離を最大化するために専用の低消費電力ワイパーモーターシステムを開発しています。補助電力消費の1ワットごとが車両効率と顧客満足度に直接影響するためです。現在のワイパーシステムは動作中に約100ワットを消費し、1時間の使用あたり約9メートルの航続距離低下に相当し、電力最適化のためのエンジニアリングインセンティブを生み出しています。ブラシレスDC(BLDC)モーターの採用はEVアプリケーションで加速しており、従来のブラシモーターと比較して優れた効率と精密な速度制御を提供していますが、希土類磁石の不足が広範な実装に向けたサプライチェーンの課題となっています。Mitsubaのリバーシングワイパーシステムは高度なエンジニアリングアプローチを示しており、モデルベース開発を使用して風圧補正のためにモーター角度を動的に調整するコントローラーを作成し、空力性能を向上させるコンパクトな統合を可能にしています。このシステムは月産2万〜3万台の出荷で量産に入り、高度なワイパーモーター技術の商業的実現可能性を示しています。これらの開発により、EV最適化ワイパーシステムは拡大する電気自動車市場における競争上の差別化要因として位置づけられています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゴム化合物の価格変動 | -0.7% | コスト感応度の高いアジア太平洋市場で最も高い影響を受けるグローバル市場 | 短期(2年以内) |

| 価格感応度の高い市場における偽造ブレード | -0.4% | アジア太平洋が中心、ラテンアメリカおよびアフリカへ拡大 | 中期(2〜4年) |

| ブレード需要を低減する自動運転車用光学コーティング | -0.3% | 北米および欧州のプレミアムセグメント | 長期(4年以上) |

| BLDCワイパーモーター用希土類磁石の不足 | -0.2% | 中国にサプライチェーンが集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゴム化合物の価格変動

天然ゴムの価格変動はワイパーブレードの製造コストに大きな影響を与えており、2024年は主要生産地域における気象関連の生産不足によりサプライチェーンの混乱が特に深刻でした。自動車用ゴム化合物市場は、電気自動車タイヤ生産における競合需要からの追加的な圧力に直面しており、特殊配合がプレミアム価格を要求し、従来のアプリケーション向けの供給を転用しています。メーカーはコスト管理と性能要件のバランスを取る必要があります。劣質なゴム化合物はオゾン暴露や温度サイクルなどの環境ストレスにより急速に劣化し、ブレードの早期故障と顧客不満を招くためです。この変動により、ワイパーメーカーは動的な価格戦略を実施し、代替合成ゴム配合を探索せざるを得なくなっていますが、これらの代替品はプレミアムアプリケーションに不可欠な性能特性を損なうことが多いです。コスト圧力は特に、原材料コスト増加を転嫁するメーカーの能力を価格感応度が制限するアフターマーケットセグメントに影響を与え、マージンを圧縮し、小規模サプライヤー間の統合を促進する可能性があります。

価格感応度の高い市場における偽造ブレード

偽造ワイパーブレードは東南アジア市場全体で増大する脅威となっており、粗悪品が欺瞞的な包装と流通チャネルを通じて安全性と正規メーカーの収益の両方を損なっています。これらの偽造品は通常、劣質なゴム化合物と不十分な金属部品を使用しており、早期に故障して重大な気象条件下で安全上の危険をもたらすとともに、接触圧力分布の不良によりフロントガラス表面を損傷します。オンラインマーケットプレイスの普及により偽造品の流通が容易になり、消費者が正規ブランドの包装や文書を模倣した精巧な複製品から本物の製品を区別することがますます困難になっています。規制の執行は影響を受ける地域全体で一貫性を欠いており、当局や業界団体による定期的な取り締まりにもかかわらず偽造業者が存続することを可能にしています。この市場の歪みは特に価格競争が激化するアフターマーケットチャネルに影響を与え、正規メーカーが偽造防止技術や消費者教育プログラムへの投資を余儀なくされ、運営コストが増加する一方で価格感応度の高いセグメントでの市場シェアが低下する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ブレードタイプ別:ビーム技術がプレミアム市場での牽引力を獲得

従来型ブラケットブレードは2024年に市場シェア45.32%を維持しており、そのコスト効率性と車両プラットフォーム全体にわたる幅広い互換性を反映しています。一方、ビームブレードはメーカーが高度な空力設計を統合するにつれてCAGR 7.84%(2025〜2030年)で急速な採用が進んでいます。ハイブリッドブレードは中間的な位置を占め、ブラケットシステムの耐久性とビームブレードの性能特性を組み合わせ、プレミアム価格なしに性能向上を求める消費者にアピールしています。ビームブレードへのシフトは、優れたワイピング性能と低風切り音を優先するプレミアム車両セグメントで加速しており、Valeoのビームブレードテクノロジーはハイブリッドレンジを通じて欧州900万台の車両をカバーすると主張しています[3]"Valeo Silencio™ ワイパーブレード、" valeoservice.com。。

EU規制2021/535はワイパーシステムの特定の性能基準を義務付けており、視野ゾーンAの98%およびゾーンBの80%のカバレッジを要求しており、湾曲したフロントガラス表面全体にわたってより一貫した圧力分布を提供するビームブレード設計へとメーカーを誘導しています。従来型ブラケットシステムは、性能よりも耐久性と整備性が重視されるコスト感応度の高い市場や商用車アプリケーションで引き続き支配的です。技術の進化は、多様な環境条件下で従来の視界要件を維持しながらADAS機能をサポートする統合システムに向けた自動車業界の広範なトレンドを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーションタイプ別:ヘッドライトクリーニングがイノベーションを牽引

フロントガラス用ワイパーは2024年に市場シェア70.06%を占め、市場ダイナミクスと技術開発の優先事項を定義するコアアプリケーションを代表しています。ヘッドライトワイパーはCAGR 8.53%(2025〜2030年)で最速の成長を遂げており、ADAS搭載車両におけるカメラおよびセンサークリーニングの規制要件に後押しされています。リアワイパーは車両アーキテクチャによって大きく異なる特殊なニッチを占めており、コンパクトSUVとクロスオーバーが後方視界向上に対する顧客の要求にメーカーが応えるにつれて装着率の増加を牽引しています。

ヘッドライトワイパーセグメントの成長軌跡は、照明技術と自動運転要件の収束を反映しており、LEDおよびレーザーヘッドライトシステムは最適な性能を維持するために一貫したクリーニングを必要とします。国連規則第45号はヘッドランプクリーナーの技術要件を定め、システム開発を推進する標準化された性能ベンチマークを作成しています。フロントガラスアプリケーションは、ADASカメラレンズの光学的歪みを避けるように設計された特殊配合を組み込んだウォッシャー液システムとの統合を通じて進化し続けています。リアワイパーアプリケーションは空力最適化の取り組みによる市場圧力に直面していますが、安全上の考慮事項と消費者の好みがほとんどの車両セグメントにわたって需要を維持しています。

車両タイプ別:商用セグメントが耐久性を重視

乗用車は2024年に市場シェア60.41%で支配しており、世界の自動車生産量と多様な地理的地域にわたる交換市場需要に後押しされています。小型商用車および中・大型商用車は、フリートオペレーターがシステムの信頼性とメンテナンスの最適化を優先するにつれて、集合的に重要な成長機会を代表しています。商用車セグメントは、メンテナンス間隔と運用中断を最小化しながら集中的な運用条件に耐える強化された耐久性仕様を要求しています。

フリートアプリケーションは、車両テレマティクスシステムと統合する予知保全機能をますます指定しており、車両群全体にわたる集中監視と最適化された交換スケジューリングを可能にしています。DENSOの包括的なR&D能力は、19,000人のエンジニアを擁する59のグローバルセンターにわたり、厳格な耐久性要件を満たす商用グレードのワイパーシステムの開発を支援しています。乗用車アプリケーションはプレミアム機能の統合を通じて技術革新を牽引し、商用セグメントは延長されたサービス間隔と簡素化されたメンテナンス手順を通じた総所有コストの最適化に焦点を当てています。このセグメント化は、性能、耐久性、コストの考慮事項のバランスを取るアプリケーション固有のエンジニアリングに向けた自動車業界の広範なトレンドを反映しています。

推進タイプ別:電動プラットフォームが要件を再形成

内燃機関車両は2024年に市場シェア84.73%を維持していますが、バッテリー電気自動車はメーカーがエネルギー効率のために補助システムを最適化するにつれてCAGR 11.21%(2025〜2030年)で加速した成長を遂げています。ハイブリッド電気自動車とプラグインハイブリッド電気自動車は、従来のワイパーシステム要件を維持しながら従来型アーキテクチャと電動アーキテクチャを橋渡しする過渡的技術を代表しています。燃料電池電気自動車は、寒冷地での動作とシステム統合に特殊な要件を持つニッチセグメントにとどまっています。

電気自動車への移行は、特に電力消費の最適化と電気負荷管理に影響する回生制動システムとの統合において、ワイパーシステム設計に新たなエンジニアリング上の課題をもたらしています。Mitsubaのリバーシングワイパーシステムの開発は、モデルベース設計を使用して性能基準を維持しながら電力消費を最適化するEVアプリケーションに必要な高度なエンジニアリングを示しています。バッテリー電気自動車は、寄生損失を最小化しながら多様な気象条件に対して精密な速度制御を提供する専用モーターコントローラーを必要とします。推進タイプのセグメント化は、メーカーが多様な車両プラットフォーム全体でエネルギー効率の義務と性能要件のバランスを取るにつれて、ワイパーシステムの仕様にますます影響を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

アフターマーケットチャネルは2024年に市場シェア58.24%を占め、ワイパーブレード消費の交換主導の性質と流通ネットワークリーチの重要性を反映しています。消費者が自動車メンテナンス製品の電子商取引プラットフォームを受け入れるにつれて、オンラインアフターマーケット販売はCAGR 7.05%(2025〜2030年)で拡大しています。OEMチャネルは、消費者やサービスプロバイダーの間でパフォーマンスベンチマークとブランド選好を確立するオリジナル機器仕様を通じて重要な影響力を維持しています。

Vertu MotorsによるWiper Bladesの330万英ポンド(420万米ドル)での2022年の買収は、確立された自動車小売業者が戦略的買収を通じてデジタル能力を拡大するアフターマーケット流通における統合トレンドを例示しています。デジタルトランスフォーメーションにより、車両固有の適合ガイダンスと取り付けエラーを低減する簡素化された注文プロセスを通じて顧客体験が向上します。従来の実店舗流通は、技術サポートと大量注文能力が製品の入手可能性を超えた価値を提供する商用フリートアプリケーションにとって引き続き重要です。チャネルの進化は、デジタルの利便性と従来のサービス能力を組み合わせたオムニチャネル戦略に向けた小売業界の広範なトレンドを反映しています。

地域分析

アジア太平洋は2024年に44.92%のシェアで世界の自動車用ワイパー市場をリードしており、中国、インド、日本、韓国にわたる堅調な自動車生産に後押しされるとともに、地域全体の新興経済国における車両所有の拡大からも恩恵を受けています。この地域の優位性は、製造規模と国内需要の増大の両方を反映しており、可処分所得の増加が多様な市場セグメントにわたって車両購入を促進しています。世界最大の自動車市場としての中国の地位は実質的なOEM需要を生み出し、インドの成長する自動車セクターは国内製造と品質基準を促進する政府の取り組みから恩恵を受けています。日本と韓国は、DENSOやMitsubaなどの企業を通じて高度な技術開発に貢献しており、そのエンジニアリング能力が世界のワイパーシステムイノベーションを支えています。

中東・アフリカは、湾岸協力会議諸国および新興アフリカ市場全体にわたる自動車インフラの拡大と車両輸入の増加に後押しされ、CAGR 6.27%(2025〜2030年)で最速成長の地域市場を代表しています。この地域の成長軌跡は、車両普及を促進する経済状況の改善と都市化トレンドを反映していますが、市場開発はインフラの制限と輸入依存によって制約されています。地域の多くにわたる過酷な環境条件は、砂、埃、極端な温度に対応できる特殊なワイパーシステムへの需要を生み出し、強化された耐久性仕様を提供するメーカーに機会をもたらしています。

北米と欧州は、プレミアム車両セグメントと先進技術の採用を通じて重要な市場ポジションを維持しており、EUのGSR2のような規制の枠組みがADAS統合ワイパーシステムのイノベーションを推進しています。欧州市場は特に、カメラとセンサー機能をサポートする高度なワイパー技術への需要を生み出す強化されたフロントガラスクリーニング能力を義務付ける厳格な安全規制から恩恵を受けています。南米は、自動車生産と消費者購買力に影響を与える経済的変動と通貨変動によって制約された成長可能性を持つ発展途上市場を代表していますが、ブラジルの自動車セクターが地域市場開発の基盤を提供しています。

競合環境

自動車用ワイパー市場は、確立されたプレイヤーが技術革新とグローバルな製造規模を活用して競争上のポジションを維持する中で、中程度の統合を示しています。191の生産拠点と59のR&Dセンターに支えられたワイパーシステムの世界的リーダーとしてのValeoの主張は、この市場におけるグローバルリーチとエンジニアリング能力の重要性を示しています。競争は技術的差別化を通じて激化しており、Boschのような企業がNightFocusテクノロジーやClearMax 365ゴム化合物などの高度な機能を統合してアフターマーケットチャネルでプレミアム価格を実現しています。市場構造は、大規模メーカーと専門サプライヤーの共存を可能にしており、TRICOのような企業は業界統合の圧力にもかかわらず製品革新と戦略的パートナーシップを通じて強固なポジションを維持しています。

予知保全統合とEV最適化システムにおいてホワイトスペースの機会が生まれており、従来のワイパーメーカーはIoT接続とエネルギー効率の専門知識を活用して新興市場セグメントを獲得できます。130工場にわたる半導体統合とファクトリーIoT実装に対するDENSOの包括的なアプローチは、従来のワイパー機能を超えたコネクテッドビークルトレンドを活用するための同社のポジションを確立しています。

新興の破壊的プレイヤーは、自動運転車センサークリーニングやアフターマーケットデジタル流通などの特殊アプリケーションに焦点を当てており、確立されたプレイヤーは機動性やドメイン専門知識を欠く可能性があります。競合環境は、企業が電動化および自動運転車プラットフォームへの移行に向けてポジションを確立するにつれて、戦略的買収、技術パートナーシップ、地理的拡大を通じて進化し続けています。

自動車用ワイパー産業のリーダー企業

Robert Bosch GmbH

Valeo SA

DENSO Corporation

Trico Products Corp.

Mitsuba Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:EdmundsはPorscheがMacan EVのリアワイパーを370米ドルのオプションとして提供する決定を報告し、従来は標準装備だった機能を収益化しながら悪天候時の後方視界向上に対する顧客の要求に応える業界トレンドを浮き彫りにしました。

- 2024年9月:Boschは包括的な商用車戦略の再編を発表し、Jan-Oliver Röhrl率いる新しいビジネスユニットの下でシステム開発と製品管理を統合しました。これはトラックおよびオフハイウェイアプリケーション全体にわたる集中型ワイパーシステム開発に影響を与えます。この再編は、統合されたワイパーシステム接続を必要とするソフトウェア定義車両アーキテクチャへのシフトに対応しながら、2029年までにモビリティ売上800億ユーロというBoschの目標を支援します。

世界の自動車用ワイパー市場レポートの範囲

| 従来型ブラケットブレード |

| 低プロファイルビームブレード |

| ハイブリッドブレード |

| フロントガラス用ワイパー |

| リアワイパー |

| ヘッドライトワイパー |

| 乗用車 |

| 小型商用車 |

| 中・大型商用車 |

| 内燃機関 |

| バッテリー電気自動車 |

| ハイブリッド電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ブレードタイプ別 | 従来型ブラケットブレード | |

| 低プロファイルビームブレード | ||

| ハイブリッドブレード | ||

| アプリケーションタイプ別 | フロントガラス用ワイパー | |

| リアワイパー | ||

| ヘッドライトワイパー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中・大型商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車 | ||

| ハイブリッド電気自動車 | ||

| プラグインハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界需要の中で最も成長が速いブレードタイプはどれですか?

ビームブレードはプレミアム車両が雨感知技術を採用するにつれてCAGR 7.84%で進展しています。

アジア太平洋の世界販売に占めるシェアはどのくらいですか?

アジア太平洋は2024年の収益の44.92%を占め、最大の地域貢献者となっています。

低消費電力ワイパーモーターが電気自動車にとって重要な理由は何ですか?

補助電力消費を最大30ワット削減し、走行距離の最大化とOEMの効率目標の達成を支援します。

2030年にかけて最も高い成長を示す流通チャネルはどれですか?

消費者がメンテナンス部品の電子商取引に移行するにつれて、オンラインアフターマーケットプラットフォームがCAGR 7.05%で拡大しています。

最終更新日: