自動車V2X市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

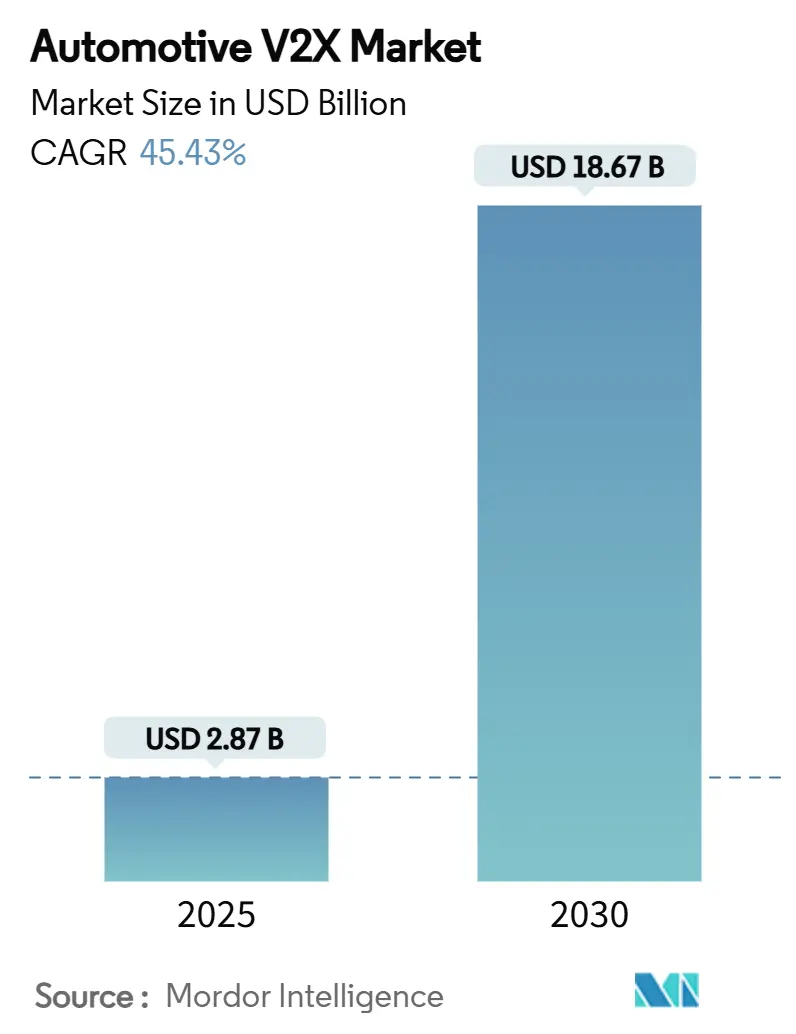

| 市場規模 (2025) | 2.87 十億米ドル |

| 市場規模 (2030) | 18.67 十億米ドル |

| 成長率 (2025 - 2030) | 45.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車V2X市場分析

自動車V2X市場規模は2025年に28億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 45.43%で成長し、2030年までに186億7,000万米ドルに達する見込みです。5Gの急速な展開、自律走行車プログラムの加速、および拘束力のある政府の安全義務が相まって、コネクテッドビークルインフラへの投資超サイクルを生み出しています。2024年に米国で報告された42,514件の道路交通死亡事故に各国が直面する中、車両・インフラ・グリッド・脆弱な道路利用者間のリアルタイムデータ交換は不可欠なものとなっています。[1]「国家道路安全戦略」、米国運輸省、transportation.govアジア太平洋地域は、中国のV2X整備と2034年までに年間最大V2X搭載車両数を目指す計画に牽引され、成長エンジンへと進化しています。バリューチェーン全体において、チップセットの統合、マルチアクセスエッジコンピューティング、および5G NR-V2Xへのスペクトル再割り当てが商業的な準備を加速させる一方、近期の普及を遅らせる可能性のあるサイバーセキュリティガバナンスのギャップも露呈しています。

主要レポートのポイント

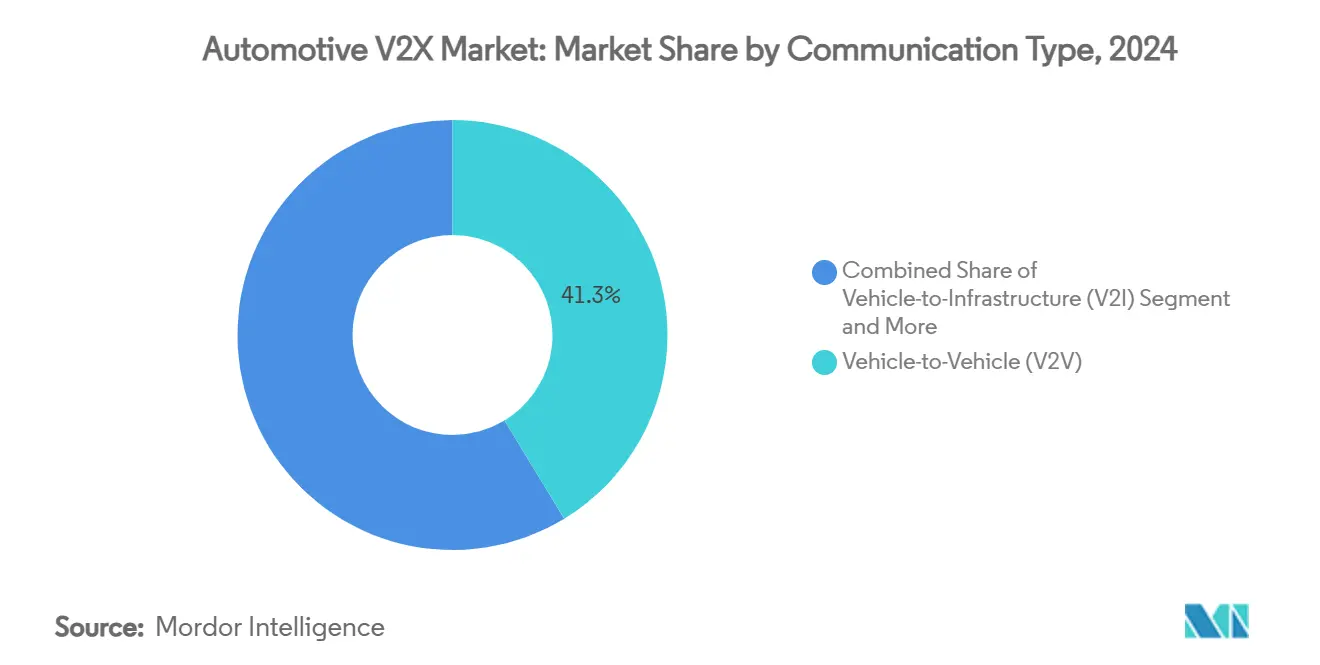

- 通信タイプ別では、車両対車両(V2V)が2024年の自動車V2X市場シェアの41.28%を占め、車両対グリッド(V2G)は2030年にかけてCAGR 46.13%を記録する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車V2X市場で67.15%のシェアを占め、商用車は2030年にかけてCAGR 45.81%で拡大しています。

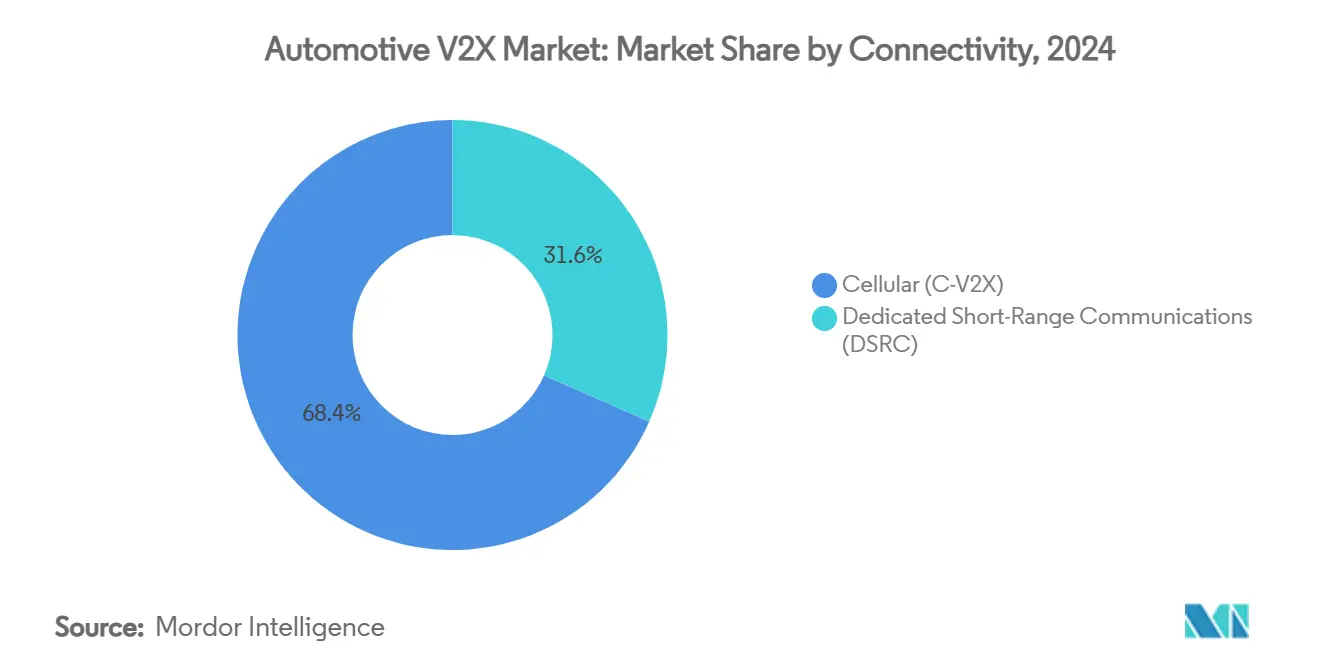

- 接続性別では、C-V2Xが2024年の自動車V2X市場規模の68.38%を占め、予測期間中にCAGR 45.57%で成長する見込みです。

- アプリケーション別では、安全ソリューションが2024年の自動車V2X市場規模の46.53%のシェアを占め、EVの充電・エネルギーサービスは2030年にかけてCAGR 46.12%を達成する軌道にあります。

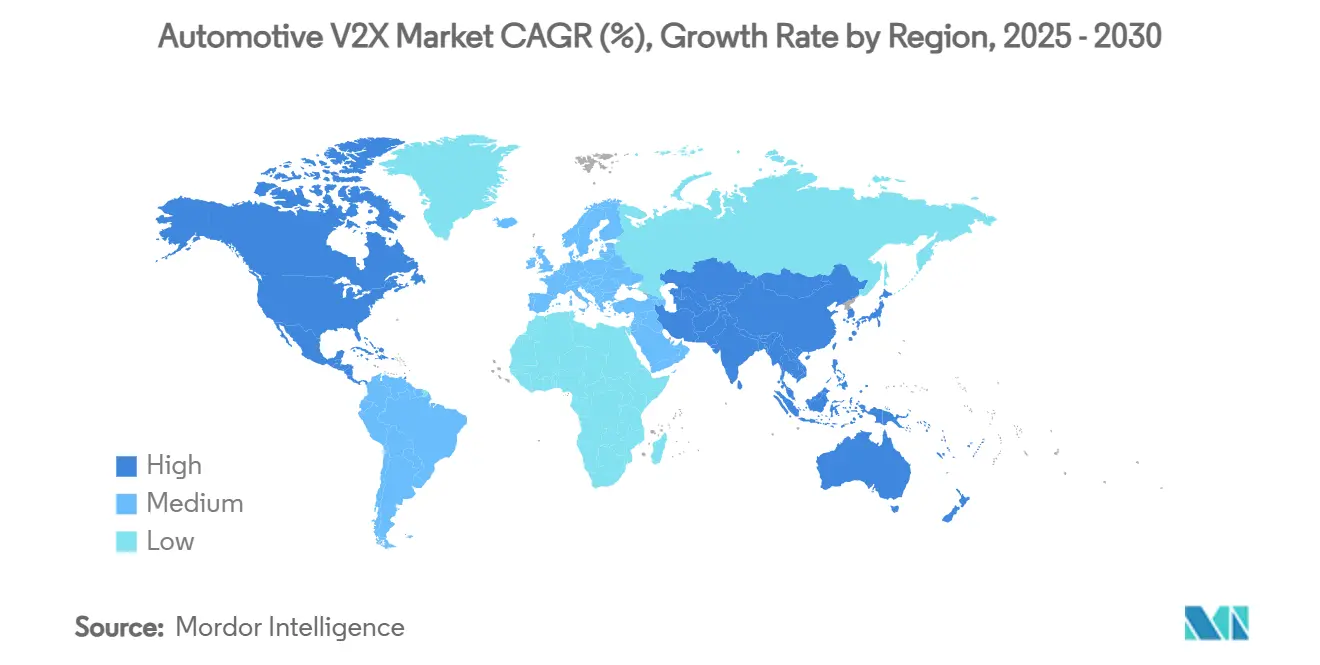

- 地域別では、北米が2024年に34.71%の収益シェアでトップとなり、アジア太平洋地域は2030年にかけてCAGR 45.93%で成長する見込みです。

市場動向とインサイト

自動車V2X市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッド・自律走行車の急増 | +10.3% | アジア太平洋地域が中心、北米へ波及 | 長期(4年以上) |

| 5G URLLCネットワークの普及 | +8.7% | グローバル、都市部に集中 | 短期(2年以内) |

| 政府の安全義務とビジョン・ゼロ目標 | +8.1% | グローバル、北米とEUで早期採用 | 中期(2年~4年) |

| スマートモビリティへのOEM投資 | +7.2% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| 車両対グリッド統合 | +6.1% | EUが先行、北米が追随 | 長期(4年以上) |

| エッジコンピューティング路側機(RSU) | +4.8% | 北米とEUで早期展開 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

コネクテッド・自律走行車の急速な普及

自律走行プログラムは、V2Xが提供する協調型認識によってセンサーの視線ギャップを補完します。現代自動車グループは、2025年から2028年にかけて米国に210億米ドルの大規模投資を発表しました。[2]「2025年戦略アップデート」、現代自動車グループ、hyundai.com日本の総務省は、新東名高速道路でのレベル4トラックに対するV2Nサポートを認定し、商業輸送が早期の恩恵を受けることを強調しました。車隊がV2Xによって360度の状況認識が実現できることを証明するにつれ、設備投資は全国的な路側機グリッドへとシフトしています。自律走行車が増えるごとにインフラの価値が倍増し、自動車V2X市場を前進させる自己強化型の普及ループが形成されます。

5G URLLCネットワークの普及

第5世代超高信頼低遅延通信は、衝突回避アルゴリズムが要求する10ミリ秒未満の応答時間を提供します。General MotorsとAT&Tは数百万台の米国車両に5Gモジュールを搭載し、V2Xをプレミアムテレマティクス層として位置づけています。北京では、7,000台以上の5G-Advancedの基地局が車両・道路・クラウドの連携をサポートし、高密度化された無線グリッドがサービス品質と相関することを実証しています。通信事業者がLTE-V2Xから5G NR-V2Xへ移行するにつれ、技術は放送警告から協調的な操縦へとシフトし、自動車V2X市場の収益の幅が広がります。

政府の安全義務とビジョン・ゼロ目標

拘束力のある規制が道路安全目標をV2X対応車両への直接的な需要へと転換しています。欧州連合は2024年7月にADAS要件の施行を開始し、すべての新車がインテリジェント速度支援、自動ブレーキ、車線維持をサポートすることを義務付けました。これらの機能は低遅延V2Xデータストリームに依存しています。米国の「コネクティビティによる命の救済」計画は、2028年までに連邦高速道路の20%、2031年までに50%にV2Xカバレッジを求めており、年間1,300件の死亡事故を防ぐことが期待されています。このような明確さは、OEMが既知のコンプライアンス日程に基づいて生産量を計画できるため、ネットワーク効果の障壁を取り除きます。中国のNCAPはV2X対応を評価し、自動車メーカーに最低基準を超えるよう促しています。これらの義務は総じて自動車V2X市場に予測可能なベース需要を構築し、サプライヤーが生産を拡大し、性能向上のためのイノベーションに投資することを促します。

スマートモビリティエコシステムへのOEM投資

自動車メーカーはハードウェア販売からV2Xデータを活用したモビリティサブスクリプションへと軸足を移しています。VolkswagenのValeoおよびMobileyeとのパートナーシップは、協調型認識をMQBプラットフォームに直接組み込み、接続性がオプションではなく標準となることを示しています。現代自動車のオランダのスマートモビリティパイロットは、V2Xリンクを通じてリアルタイムの交通データをストリーミングし、コストと利益が共有される場合に官民エコシステムがより迅速にスケールすることを証明しています。HARMANなどのサプライヤーは、クラウドAPIを通じてインフラアラートを提供するSaaSモデル「Ready Aware」を導入し、自動車と通信のバリューチェーンの境界をさらに曖昧にしています。[3]「CES 2025プレスリリース:Ready Aware」、HARMAN International、harman.com

自動車V2X市場の抑制要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いインフラコスト | -6.8% | グローバル、特に発展途上市場で深刻 | 中期(2年~4年) |

| サイバーセキュリティ責任の増大 | -4.2% | グローバル、EUと北米でより厳格な施行 | 短期(2年以内) |

| スペクトル共有の不確実性 | -3.1% | 北米とEU、アジア太平洋地域への規制波及あり | 中期(2年~4年) |

| フリートオペレーターの低いROI | -2.9% | アジア太平洋地域、ラテンアメリカ、中東・アフリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いインフラコストと標準の断片化

路側機の設置には交差点あたり15,000~30,000米ドルのコストがかかり、縮小する予算を管理する機関にとって負担となっています。ジョージア州の1,700ユニットネットワークなどの初期DSRC展開は、FCCがDSRCスペクトルを10 MHzに縮小し、20 MHzをC-V2X向けに解放した後、アップグレードのジレンマに直面しています。同様の境界線が欧州のC-ITSと中国のC-V2Xプロファイルを分断し、国境を越えた相互運用性を妨げています。デュアルモード機器は存在しますが割高であり、計画担当者は困難な順序決定を迫られ、普遍的なカバレッジが遅れ、自動車V2X市場の普及に歯止めがかかっています。

サイバーセキュリティ責任の増大とリコール

国連規則155は、2024年7月以降に欧州で販売されるすべての新車に厳格なサイバーセキュリティ監査を課し、自動車メーカーに車両ライフサイクル全体にわたる脅威管理を義務付けています。自動車サイバーインシデントに関連する業界損失は2024年に増加し、V2Xの無線経路によって攻撃対象がさらに拡大しています。単一の侵害が交差点管理システムを麻痺させ、OEMを数十億ドルに及ぶ協調リコールにさらす可能性があります。LG Electronicsは、V2Xモジュールに対するコモンクライテリア評価で初の認定を取得し、コンプライアンスのコストと複雑さを示しました。無線パッチ適用とリアルタイム侵入検知の維持は今や必須の費用項目となり、小規模サプライヤーを自動車V2X市場から押し出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車V2X市場セグメント分析

通信タイプ別:

エネルギー管理が安全性を上回る車両対車両(V2V)サービスは、衝突回避が規制当局にとってデフォルトの展開優先事項であり続けたため、2024年の自動車V2X市場の41.28%のシェアを維持しました。成長は今や車両対グリッド(V2G)へとシフトしており、電力会社が分散型ストレージを収益化するにつれてCAGR 46.13%で拡大すると予測されています。V2Gの自動車V2X市場規模は2025年から2030年の間に4倍になると予測されており、EVの普及率の上昇とデマンドレスポンスのインセンティブを反映しています。双方向対応の車載充電器は、ハードウェアの交換なしに双方向の電力フローを可能にし、普及曲線を平滑化します。

発展途上経済では、V2Gの展開はグリッドのデジタル化と時間帯別料金改革にかかっています。インド、ブラジル、南アフリカの自治体パイロットは関心を示す一方、相互運用可能な標準の必要性も露呈しています。プラットフォームベンダーは、フリートオペレーターがピーク時にバッテリー容量をオークションできるAPIドリブンのマーケットプレイスを構築しており、このモデルは回収期間を3年未満に短縮できる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:

フリートが実用的な普及をリード乗用車は、純粋な販売台数が商用フリート販売をはるかに上回るため、2024年の自動車V2X市場シェアの67.15%を依然として占めています。しかし商用車は2030年にかけてより高いCAGR 45.81%を達成しており、物流・メンテナンス・ドライバー安全における定量化可能なコスト削減を反映しています。ダイムラーのロードマップに基づくソフトウェア定義トラックは、2027年までにレベル4自律走行を目標とし、隊列走行とリモート診断のための信頼性の高いC-V2Xサイドリンク接続を必要としています。ZTOなどの中国の宅配大手は、人間の介入なしに1,000個の荷物を輸送できる自律走行貨物隊列を運用し、即時のROIを示しています。フリートオーナーは燃料消費の削減、保険請求の低減、厳格な規制コンプライアンスで回収を測定し、早期機能に対してプレミアム価格を支払う意欲を示しています。

消費者の採用も追いついています。OEMはオプション機器の有料化を廃止し、代わりにV2Xハードウェアを標準として組み込み、より大きな生産ロットにコストを分散させています。危険警告、駐車場支払い、双方向充電の認証をカバーするサブスクリプションサービスは、車両をデジタルウォレットへと変えます。したがって自動車V2X市場は、フリートが先行してビジネスケースを証明し、乗用車が後から台数を追加するという二重の普及曲線の恩恵を受けます。チップコストが低下し、無線アップデートが販売後の新機能を可能にするにつれ、商用と個人セグメント間の所有格差は縮小し、全体的な接続性への期待が高まります。

接続性別:

セルラーV2XがレガシーDSRCに取って代わるC-V2Xは2024年の自動車V2X市場の68.38%を獲得し、キャリアグレードの信頼性と既存の4G/5Gインフラの再利用によってリードを固め、2030年にかけてCAGR 45.57%という堅調な成長も遂げています。自動車OEMは、センサー共有のためのサイドリンクスループット向上を約束するリリース18アップグレードへの技術の道筋を好んでいます。EttifosとAutotalksのシリコンを使用したKeysightのリリース16相互運用性デモンストレーションは、マルチベンダーの準備が整っていることを証明し、サプライチェーンリスクを軽減しています。FCCがC-V2Xに20 MHzを割り当てる決定により、メーカーはスペクトルの不確実性から解放され、展開スケジュールが加速しました。初期のDSRC設置は、特定の米国回廊や欧州のC-ITSテストベッドで設置済みベースの優位性を持っていますが、2つの並行エコシステムを維持するコストがデュアルモード提供への収束を促しています。

2025年以降、DSRCに関連する自動車V2X市場規模は、アップグレードサイクルがセルラーを優先するにつれてゆっくりと縮小すると予想されています。しかし、踏切警報や鉱山作業などのニッチなユースケースは、オペレーターネットワークへの依存なしに確定的な遅延を提供するため、IEEE 802.11bdデバイスをより長く使用し続ける可能性があります。両方の標準を処理するハイブリッドモデムは後方互換性を維持し、公共投資を保護します。長期的な軌道は、将来の波形に対応できるソフトウェア設定可能な無線機を指しており、さらなるスペクトル再割り当てに対する耐性を確保しています。

アプリケーション別:

安全性が支配、エネルギー収益化が加速安全ソリューションは2024年の自動車V2X市場規模の46.53%を占め、衝突警告および緊急ブレーキ機能の義務によって支えられています。2029年までにすべての軽自動車に自動緊急ブレーキを義務付ける米国の要件は、このベース需要をさらに強化します。しかしEVの充電・エネルギーサービスは、電力会社のインセンティブとカーボンニュートラル目標に牽引され、最速のCAGR 46.12%を記録すると予測されています。モビリティ管理レイヤーはAIルーティングを活用して渋滞を緩和し、通勤時間と排気ガス排出量を削減します。インフォテインメントサービスは、都市全体のWi-Fiオフロードと衛星の冗長性を活用して車両をモバイルメディアハブに変え、全体を補完します。

安全とエネルギーアプリケーションの相互作用が多チャンネルの収益ストリームを解放します。東芝のマルチパワーコンディショナーはV2Xデータを使用して家庭の負荷をシフトし、従来の設計と比較して全体的な効率を向上させます。自治体は交差点分析を活用して公共交通機関の車両を優先し、マイクロモビリティモードのための路肩スペースを確保します。OEMにとって、これらのサービスを統合されたサブスクリプション層にバンドルすることで顧客生涯価値が向上し、自動車V2X市場のアドレス可能な機会をさらに拡大します。

地域分析

北米自動車V2X市場

北米は2024年において自動車V2X市場収益の34.71%を維持し、連邦政府の協調的な投資、成熟した通信インフラ、および早期の規制明確化によって牽引されました。米国運輸省による総額6,000万米ドルの補助金が、アリゾナ州、テキサス州、ユタ州における路側設備の設置を加速させ、2028年までに高速道路カバレッジ20%を目標としています。FMVSS 150に関する提案およびカナダとの国境を越えた試験は、調和された標準の確立を継続的に強化し、規模の経済を実現しています。メキシコの輸出志向型自動車産業も、国内および米国向けの新モデルにC-V2Xモジュールを組み込み、地域内の技術格差を縮小しています。

アジア太平洋自動車V2X市場

アジア太平洋地域は2030年までに45.93%のCAGRを記録すると予測されており、世界で最も高い成長率となっています中国のインフラ整備イニシアチブは、年間3,000万台のV2X対応車両を高速道路ネットワークに接続する地方パイロットプログラムを支えています。日本はレベル4貨物輸送回廊向けのV2Nサポートを通じてこの勢いを補完し、韓国のソフトウェア定義型車両プログラムはV2Xコーディングフレームワークの相互運用性を確保しています。これらのイニシアチブが収束することで、最大規模の連続したテストベッドが形成され、欧州および北米から半導体・システムインテグレーションサプライヤーを引き付けています。その結果、アジア太平洋地域の自動車V2X市場規模は、今十年が終わる前に北米を上回る見込みです。

欧州自動車V2X市場

欧州は、拘束力のあるADAS義務および改訂された高度道路交通システム指令を背景に、着実に進展しています。ドイツのアウトバーンGmbHはOEMと協力して主要回廊沿いのC-ITSノードをアップグレードし、オランダはHyundaiおよびKia車両をスマート交通プラットフォームに接続する官民パイロットを展開しています。サイバーセキュリティは引き続き最重要課題であり、国連規則155無線パッチガバナンスのグローバルベンチマークを設定しています。欧州のベストプラクティスは総体的にISO、ETSI、およびUNECEのワークストリームに反映され、グローバルなルールブックを形成し、自動車V2X市場への長期的な信頼を確固たるものにしています。

競合環境

自動車V2X市場は依然として中程度に断片化しており、半導体リーダー、ティア1サプライヤー、通信事業者、ニッチなソフトウェア企業がシェアを争っています。QualcommとNXPはチップセット層を支配し、規模の経済とリファレンスデザインのプレイブックを活用してOEMソケットを確保しています。Continental、Bosch、HARMANはこれらのチップセットをセンサーフュージョン、ミドルウェア、サイバーセキュリティを組み合わせたエンドツーエンドのスタックに統合しています。AT&T、中国移動、ドイツテレコムなどの通信大手はサービス品質保証を提供するキャリアエッジプラットフォームを供給し、クラウドハイパースケーラーは交通管理分析のための低遅延ゾーンを構築しています。

戦略的対応は垂直統合を中心に集まっています。QualcommによるAutotalksの買収は、DSRCとC-V2Xのシリコンをスナップドラゴンデジタルシャーシに統合し、無線機能のためのクレードルからクラウドへのハンドオフを確保しています。サプライヤーはソフトウェア投資を強化しており、BoschによるFive.aiの買収は機械学習の人材を協調型認識ツールにもたらし、純粋なハードウェアを超えて拡張しています。Upstream Securityなどの企業がクラウドネイティブの脅威検知プラットフォームを構築しているサイバーレジリエンスマネージドサービスにはホワイトスペースの可能性があります。

IEEE 802.11bdが5G NR-V2Xと共存できるPHYアップグレードを採用するにつれて標準化の争いは縮小しており、デュアルモードデバイスへの道筋が生まれています。この調和は、複数のプロトコルにわたってR&Dを償却できる規模の生産者に有利であり、単一技術の専門家を不利にします。一方、欧州委員会が推進するオープンソーススタックへの政策的勢いは、新たなデジタル参入者の参入障壁を下げ、自動車V2X市場内での最終的な統合の前にさらなる断片化の舞台を整える可能性があります。

自動車V2X産業リーダー

Qualcomm Inc.

Continental AG

Aptiv PLC

Robert Bosch GmbH

NXP Semiconductors

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車V2X市場企業

- Continental AG

- Aptiv PLC

- NXP Semiconductors

- TomTom International B.V.

- Qualcomm Inc.

- Robert Bosch GmbH

- HARMAN International

- Cisco Systems Inc.

- Mobileye N.V.

- Infineon Technologies AG

- Autotalks Ltd.

- Cohda Wireless

- Savari Inc.

- DENSO Corporation

- Panasonic Corporation

- Huawei Technologies Co. Ltd.

- Ericsson AB

- Nokia Corporation

- Hyundai Mobis

- LG Electronics

自動車V2X市場における最近の業界動向

- 2025年6月:QualcommはAutotalksの3億5,000万米ドルの買収を完了し、DSRCとC-V2Xの両プロトコルをサポートするためにV2Xチップセットをスナップドラゴンデジタルシャーシに統合しました。

- 2024年4月:現代自動車グループはオランダ政府と提携し、V2Xリンクを通じて現代自動車とKia車両にリアルタイムの交通情報をストリーミングするスマートモビリティおよびコネクティビティサービスを提供しました。

- 2024年2月:CiscoとTELUSは北米で5Gモビリティサービスプラットフォームを立ち上げ、CiscoのIoTコントロールセンター上の150万台の車両に対してV2Xサービスの自動プロビジョニングを可能にしました。

グローバル自動車V2X市場レポートの範囲

セグメンテーションの概要

| 車両対インフラ(V2I) |

| 車両対グリッド(V2G) |

| 車両対車両(V2V) |

| 車両対ホーム(V2H) |

| 車両対歩行者(V2P) |

| 車両対ネットワーク(V2N) |

| 乗用車 |

| 商用車 |

| セルラー(C-V2X) |

| 専用狭域通信(DSRC) |

| 安全性 |

| モビリティ管理 |

| インフォテインメント |

| EV充電・エネルギー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オセアニア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 通信タイプ別 | 車両対インフラ(V2I) | |

| 車両対グリッド(V2G) | ||

| 車両対車両(V2V) | ||

| 車両対ホーム(V2H) | ||

| 車両対歩行者(V2P) | ||

| 車両対ネットワーク(V2N) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 接続性別 | セルラー(C-V2X) | |

| 専用狭域通信(DSRC) | ||

| アプリケーション別 | 安全性 | |

| モビリティ管理 | ||

| インフォテインメント | ||

| EV充電・エネルギー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オセアニア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車V2X市場の現在の規模はどのくらいですか?

自動車V2X市場は2025年に28億7,000万米ドルと評価されており、2030年までに186億7,000万米ドルに達すると予測されています。

自動車V2X市場はどのくらいの速さで成長すると予想されますか?

市場は2025年から2030年にかけてCAGR 45.43%で拡大すると予測されており、5Gの展開、自律走行車プログラム、および義務的な安全規制によって牽引されています。

自動車V2X市場で最大のシェアを持つ地域はどこですか?

北米がコネクテッドビークルインフラへの米国連邦資金に支えられ、2024年に34.71%の収益シェアでトップとなっています。

2030年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、中国の大規模なV2Xインフラ投資と積極的な自律走行車展開計画に牽引され、最速のCAGR 45.93%を記録すると予測されています。

最も速く成長している通信タイプは何ですか?

車両対グリッド(V2G)サービスは最も成長が速いセグメントであり、電力会社が双方向充電を収益化するにつれて2030年にかけてCAGR 46.13%を記録すると予想されています。

セルラーV2XがDSRCより好まれる理由は何ですか?

C-V2Xはより長い通信距離、より高い信頼性、および既存の4G/5Gネットワークとのスムーズな統合を提供し、2024年に68.38%の市場シェアと堅調なCAGR 45.57%の成長軌道を実現しています。

最終更新日: