自動車サイドウィンドウサンシェード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

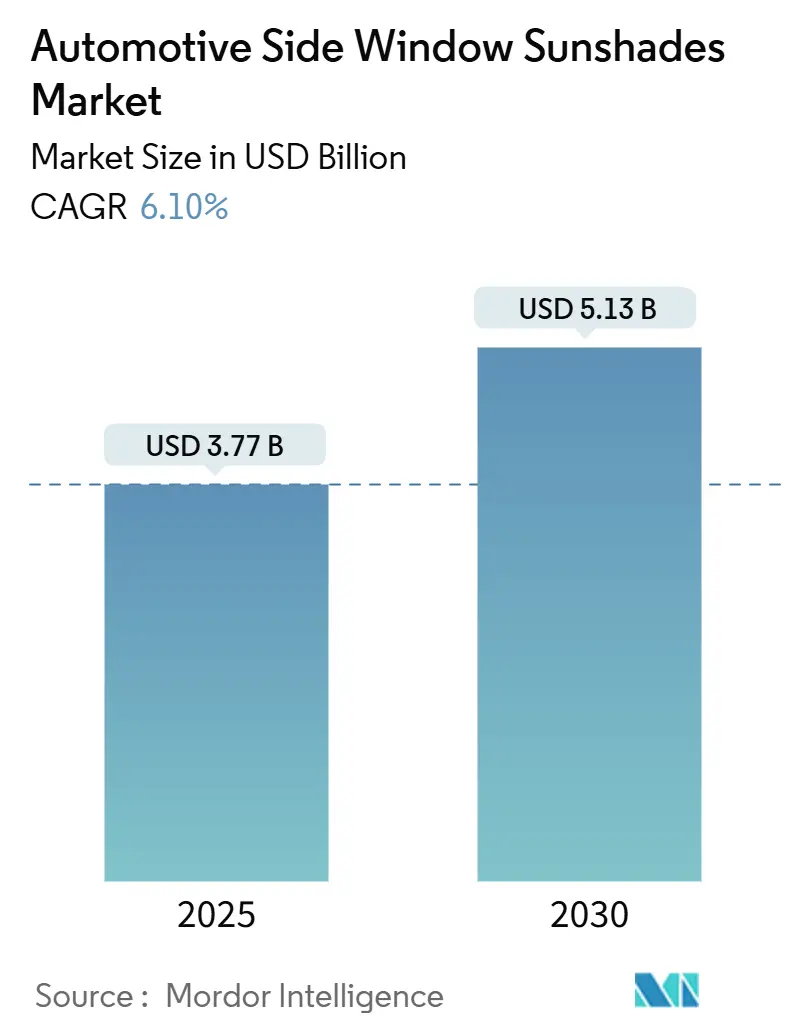

| 市場規模 (2025) | 3.77 十億米ドル |

| 市場規模 (2030) | 5.13 十億米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車サイドウィンドウサンシェード市場分析

自動車サイドウィンドウサンシェード市場規模は2025年に37億7,000万米ドルとなり、予測期間中に6.10%のCAGRを反映して2030年には51億3,000万米ドルに達する見込みです。UV曝露に対する意識の高まり、より厳格な子供の安全に関する規制、そしてSUVやクロスオーバーの大型ガラス面積に対する需要の増大が需要を支えています。急速なEコマースの普及が購入障壁を低下させる一方、リサイクルポリエステルやスマートテキスタイルの革新が持続可能性とパフォーマンスの両要件を満たしています。自動車メーカーは電気自動車のキャビン快適性とエネルギー効率を向上させるために工場装着シェードを統合していますが、アフターマーケットサプライヤーは依然として都市部のフリートおよびライドシェアリングニーズの高まりを活用しています。

レポートの主要ポイント

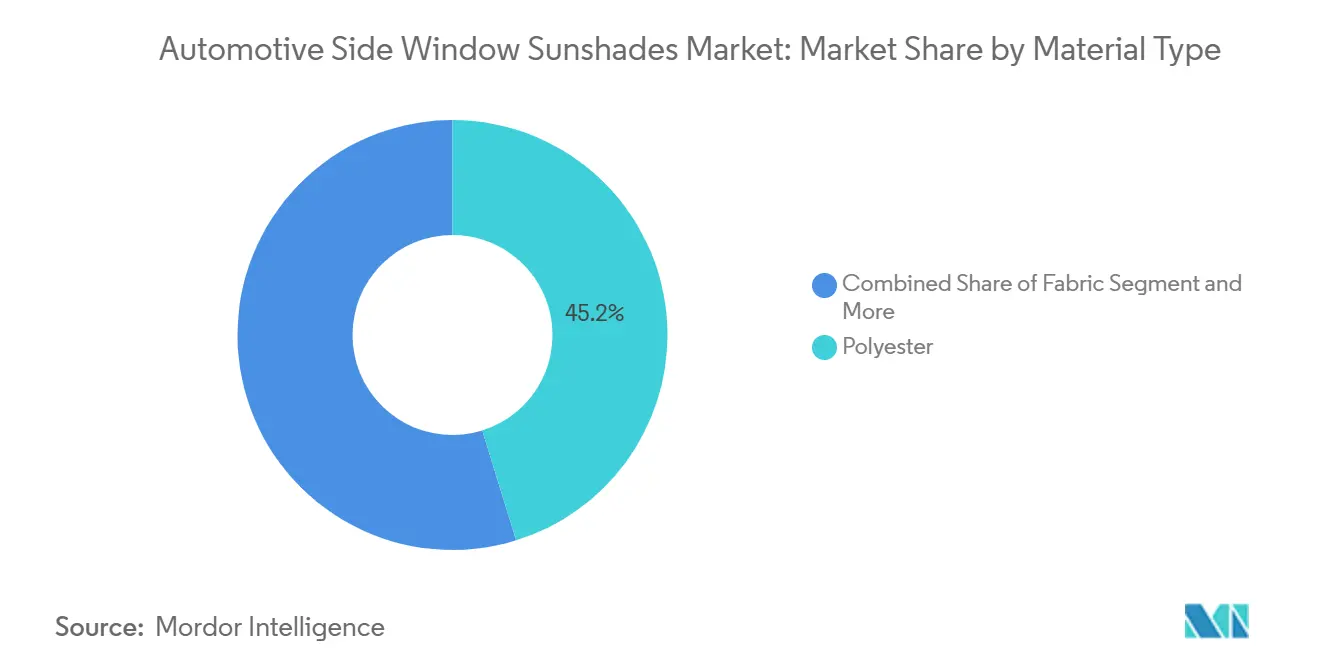

- 素材タイプ別では、リサイクルポリエステルが2024年の自動車サイドウィンドウサンシェード市場シェアの45.23%を占め、2030年までに9.82%のCAGRで拡大する見通しです。

- 製品タイプ別では、リトラクタブルシェードが2024年に38.17%の収益シェアでトップとなり、マグネットシェードは2030年までに11.24%のCAGRで最も速く成長すると予測されています。

- 用途別では、サイドウィンドウソリューションが2024年の自動車サイドウィンドウサンシェード市場規模の62.08%を占め、2030年まで8.63%のCAGRで引き続き拡大しています。

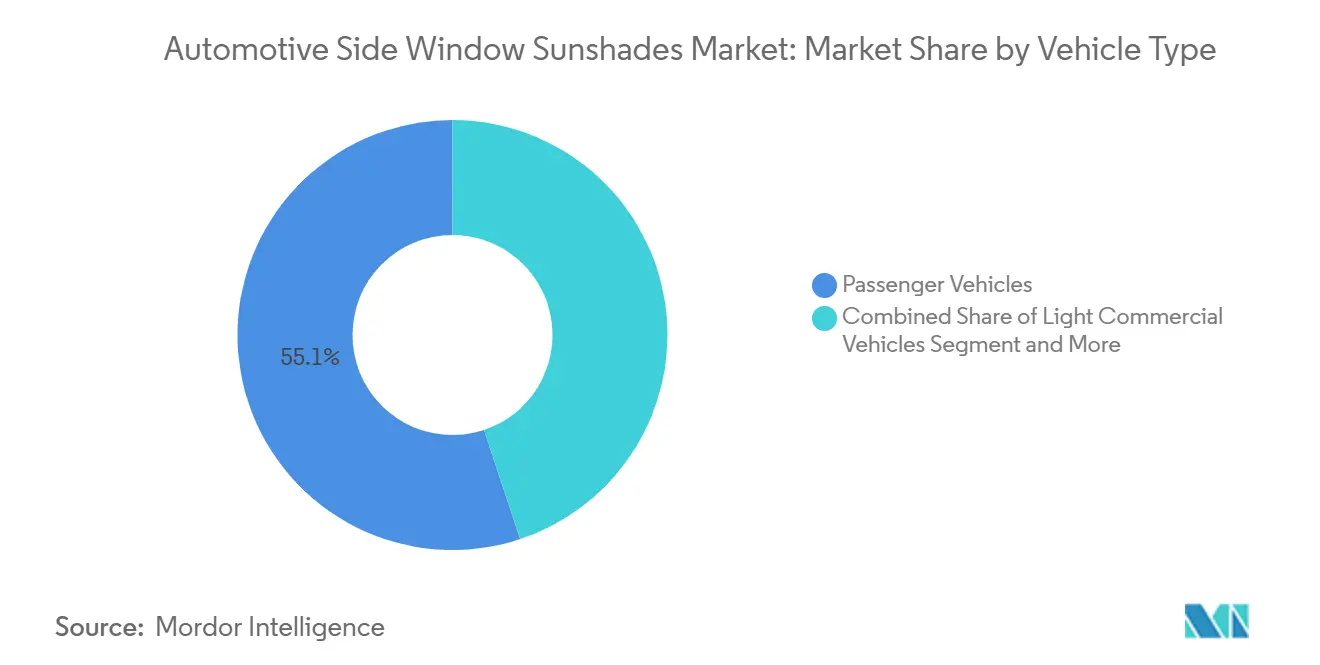

- 車両タイプ別では、電気乗用車が2024年の自動車サイドウィンドウサンシェード市場規模の55.12%のシェアを占め、2025年から2030年にかけて12.43%のCAGRで拡大する見込みです。

- 販売チャネル別では、OEM流通が2024年に68.05%のシェアを保持し、2030年までに10.11%のCAGRが予測されています。

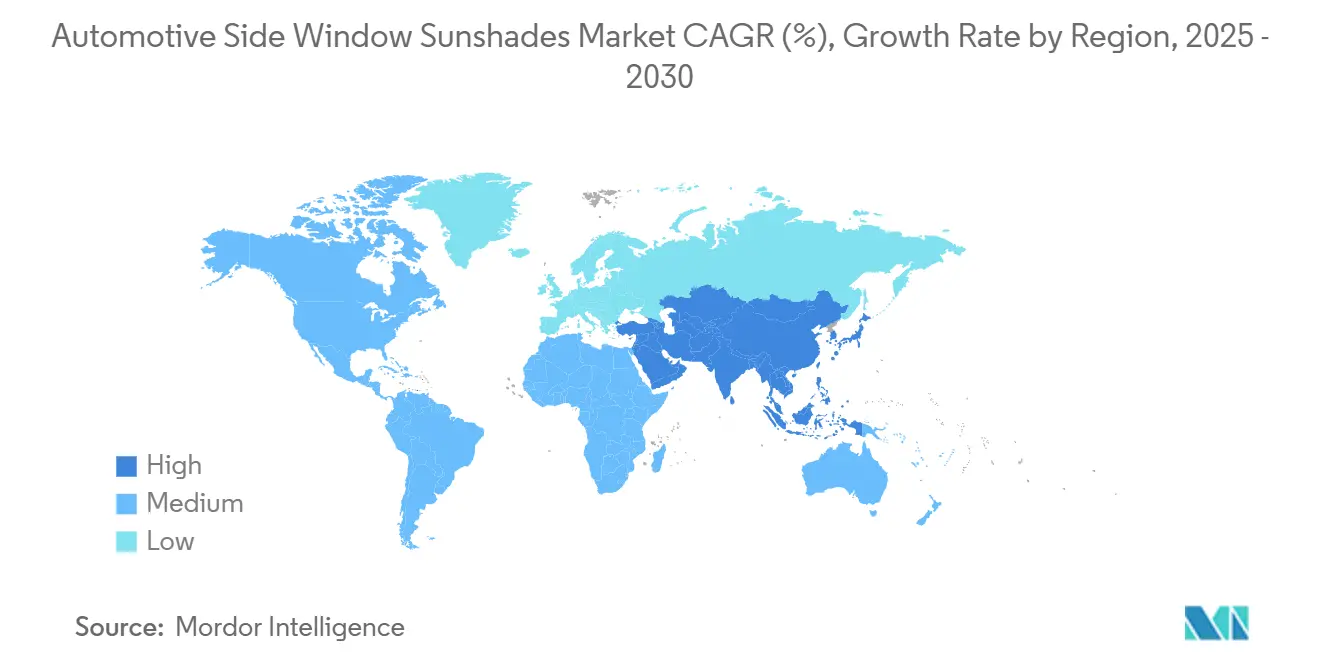

- 地域別では、アジア太平洋地域が2024年の自動車サイドウィンドウサンシェード市場規模の34.09%を占め、2030年まで9.72%のCAGRを記録すると予測されています。

世界の自動車サイドウィンドウサンシェード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 子供・乗客の安全に関するUVおよび熱保護規制の急増 | +1.8% | EUおよび北米で最も強力な施行が行われており、世界規模で適用 | 中期(2~4年) |

| SUVおよびクロスオーバーの販売急増によるサイドウィンドウアクセサリー需要の拡大 | +1.2% | 北米とアジア太平洋地域が中心で、欧州にも波及 | 短期(2年以内) |

| 車両インテリアアドオンのアフターマーケットEコマースの急成長 | +1.5% | 北米と欧州が主導し、世界規模で展開 | 短期(2年以内) |

| マグネットスナップ式クイックフィット設計によるリピート購入の促進 | +0.9% | オーストラリアと北米での早期採用を中心に、世界規模で展開 | 中期(2~4年) |

| ライドヘイリングおよびサブスクリプションフリートにおける取り外し可能シェードの需要 | +0.7% | アジア太平洋地域および北米の都市部 | 長期(4年以上) |

| IoT統合を可能にする太陽光反射スマートテキスタイルの台頭 | +0.6% | 欧州および北米が中心で、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

子供・乗客の安全に関するUVおよび熱保護規制の急増

子供の乗客保護に関する規制の枠組みは、義務的な安全基準と強化された試験プロトコルを通じて市場需要を再形成しています。2026年12月に施行されるNHTSAの改訂連邦自動車安全基準第213b号は、より厳格なチャイルドリストレイントシステム要件を定めており、これがサイドウィンドウアクセサリーの設計と取り付けに間接的な影響を与えています。これらの規制は、アフターマーケットアクセサリーが必要なチャイルドリストレイントアンカレッジ、ベルトルーティング、または視認ゾーンを妨げてはならないことを義務付けており、後付け製品よりも統合されたOEMソリューションを優先する設計上の制約を生み出しています。オーストラリア放射線防護・原子力安全機関の試験では、先進テキスタイル素材のUV遮断能力が最大84.6%であることが検証されており、プレミアム製品開発を促進するパフォーマンスベンチマークが確立されています[1]"SnapShades製品の詳細情報、" snapshades.com.。子供の安全に対する規制の重点は、コンプライアンス要件が代替技術によって容易に回避できないため、持続可能な需要促進要因を生み出しています。市場参加者は、規制が従来の自動車市場を超えてライドシェアリングや商業フリートアプリケーションにまで拡大する中、コスト競争力を維持しながら複雑な認証プロセスを乗り越えなければなりません。

SUVおよびクロスオーバーの販売急増によるサイドウィンドウアクセサリー需要の拡大

SUVおよびクロスオーバー車両のアーキテクチャは、本質的により大きなサイドウィンドウ面積と高い着座位置を生み出し、太陽熱の取得とUV曝露の課題を増幅させます。これらの車両の高い最低地上高と広大なガラス面積は、従来のセダンと比較して約25%多い室内熱蓄積を生み出し、乗用車平均を大幅に上回るアクセサリー装着率を促進しています。プレミアムSUVセグメントにおけるパノラミックサンルーフと大型サイドウィンドウへのトレンドは、工場装着ルーフシステムを補完する協調シェーディングソリューションへの追加需要を生み出しています。消費者行動分析によると、SUVオーナーはセダンオーナーと比較してアフターマーケットインテリアアクセサリーへの傾向が40%高く、これは可処分所得の高さと長距離移動中の乗客快適性への関心の高さの両方を反映しています。SUVが多いレンタルおよびライドシェアリングサービスを管理するフリートオペレーターは、さまざまな地理的市場や季節条件にわたる多様な乗客の好みに対応しながら車両の残存価値を維持するために、取り外し可能なシェーディングソリューションをますます指定するようになっています。

車両インテリアアドオンのアフターマーケットEコマースの急成長

デジタルコマースの変革は自動車アクセサリーの流通を根本的に変え、AmazonやeBayなどの主要プラットフォームを含むEコマースチャネルは2024年まで6.7%のCAGRを達成しています[2]"Auto Care Association、MEMAアフターマーケットサプライヤーが2024年共同Eコマーストレンドおよび見通し予測レポートを発表、" mema、mema.org.。車両固有のフィットメントツールと互換性保証プログラムにより消費者の購入リスクが低減され、従来のディーラーネットワークを迂回する直接消費者向け販売モデルが可能になっています。AI駆動の需要予測と在庫最適化により、サプライヤーはより広いSKUポートフォリオを維持しながら、夏季に顕著な需要急増を経験するサンシェードなどの季節商品の在庫切れリスクを低減できます。オンライン教育コンテンツと簡素化された取り付けシステムによって加速されたDIY取り付け嗜好へのシフトは、プロによる取り付けチャネルを超えてアドレス可能な市場を拡大しています。Eコマースプラットフォームは、特定の車両モデル、地理的地域、季節パターンに対するターゲットマーケティングを可能にする貴重な消費者行動データを提供し、デジタル分析を効果的に活用するサプライヤーに競争上の優位性をもたらしています。

マグネットスナップ式クイックフィット設計によるリピート購入の促進

磁気取り付けシステムにおける特許革新は、車両表面への接着剤による損傷に関する消費者の懸念に対処しながら、取り付けの利便性に革命をもたらしました。フレームレスウィンドウ特許クリップとスマート磁気取り付けシステムにより、60秒以内に完了できる工具不要の取り付けが可能となり、従来のクリップオンまたは吸盤式設計と比較して採用障壁を大幅に低減しています。これらのシステムは時速70kmまでの高速走行時に取り付けの完全性を維持しながら、部分的なウィンドウ操作を可能にし、以前は市場浸透を制限していた安全性と利便性の懸念に対処しています。磁気システムの取り外し可能な性質は、消費者が車両を乗り換えたり摩耗した部品を交換したりする際にリピート購入の機会を生み出し、永久取り付けソリューションと比較して顧客生涯価値を高めています。高度な磁性材料は温度の極端な変化や電磁干渉による消磁に耐性があり、現代のサイドウィンドウ領域にますます搭載される車両センサーや電子システムとの互換性に関する初期採用の懸念に対処しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工場装着着色ガラスまたは合わせガラスによる代替 | -1.4% | プレミアム車両セグメントで最も強い影響を持ち、世界規模で適用 | 中期(2~4年) |

| 新興市場における価格感応度 | -0.8% | アジア太平洋地域の新興市場、ラテンアメリカ、アフリカ | 短期(2年以内) |

| ウィンドウ・ADASセンサーへのマグネット干渉リスク | -0.6% | 先進運転支援システム搭載車両に集中し、世界規模で適用 | 長期(4年以上) |

| 多素材シェードのライフサイクル終了時のリサイクル可能性に関する懸念 | -0.4% | 欧州および北米が中心で、世界規模に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

工場装着着色ガラスまたは合わせガラスによる代替

先進グレージング技術のOEM統合は、自動車メーカーがUV保護機能を統合した工場装着着色ガラスおよび合わせガラスをますます指定するようになっているため、アフターマーケットサンシェード需要に対する最も重大な構造的脅威をもたらしています。Webastoによる切り替え可能なPDLCグレージングおよびガラスパネル統合シェーディングシステムの開発は、別個のアクセサリーの必要性を排除する多機能グレージングソリューションへの業界の進歩を示しています。プレミアム車両セグメントはすでに、先進運転支援システムに必要な遮られていないウィンドウ面を維持しながら同等のUV保護を提供するエレクトロクロミックガラスと太陽光反射コーティングを組み込んでいます。工場統合ソリューションとアフターマーケットアクセサリーのコスト差は、特に電気自動車プラットフォームにおいてグレージング技術が規模の経済を達成するにつれて縮小し続けており、軽量化と空力効率が統合アプローチを優先しています。包括的な衝突試験と認証プロセスを経る工場統合システムの規制コンプライアンス上の優位性は、安全システムと乗員保護メカニズムへの非干渉を実証しなければならないアフターマーケットソリューションに対する追加的な障壁を生み出しています。

新興市場における価格感応度

新興市場における経済的制約は、プレミアムサンシェードソリューションの採用を制限し、世界市場全体の平均販売価格と利益率に下方圧力をかけています。新興地域における通貨の変動性と輸入関税構造は、同等の品質基準や規制コンプライアンスを維持していない可能性のある地元メーカーとの価格競争に対して、輸入アクセサリーを特に脆弱にしています。これらの市場における古い車両フリートの普及は、現代のウィンドウプロファイルと電子アーキテクチャ向けに設計された先進磁気取り付けシステムとの互換性を低下させています。価格感応度の高い市場における消費者の購買パターンは、スマートテキスタイルやIoT統合などのプレミアム機能よりも基本的な機能性を優先し、付加価値製品の差別化の機会を制限しています。農村部および半都市部における流通の課題はEコマースの普及を制限し、より高いコスト構造と限られた製品選択を持つ従来の小売チャネルへの依存を維持し、市場開発の可能性を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクルポリエステルが持続可能性への移行をリード

リサイクルポリエステルは2024年に45.23%の市場シェアで素材セグメントを支配し、2030年まで9.82%のCAGRで最も速い成長を達成しており、循環経済原則への自動車産業の加速するコミットメントを反映しています。この二重の市場ポジションは、Continental社が複数の欧州施設でContiRe.Texリサイクルポリエステル糸の生産を拡大したことに起因しており、自動車部品ごとに最大15本のリサイクルボトルを組み込みながらパフォーマンス基準を維持するスケーラブルな製造プロセスを実証しています。ファブリック素材は従来の不織布アプリケーションを通じて二次市場シェアを獲得し、プラスチック部品はすべての製品カテゴリーにわたって構造的および取り付け機能を果たしています。フォーム素材は、熱性能がより高い素材コストを正当化するプレミアム断熱サンシェードのニッチなアプリケーションを占めています。

素材の状況は規制コンプライアンス要件によって変革されており、EU廃車指令は2030年までに25%のリサイクルプラスチック含有量を義務付け、そのうち25%は自動車クローズドループストリームから調達することを求めています。先進リサイクル技術により、消費者使用後のリサイクルポリエステルは、自動車アプリケーションに不可欠なUV安定性、耐変色性、機械的特性において、バージン素材のパフォーマンスに匹敵することが可能になっています。Freudenberg Performance MaterialsのLutraflor リサイクルポリエステル不織布は、寸法安定性と音響特性を維持しながら、従来の素材と比較して最大40%の軽量化を実現しています。サプライチェーンの革新には、自動車グレードのリサイクル素材のフィードストックストリームを生み出す引き取りプログラムと産業リサイクルパートナーシップが含まれており、循環経済インフラに投資するサプライヤーに競争上の優位性をもたらしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:マグネット革新が市場の進化を促進

マグネットシェードは、リトラクタブルシェードが2024年に38.17%の最大市場シェアを維持しているにもかかわらず、2030年まで11.24%のCAGRで最も速く成長する製品セグメントとして台頭しています。この成長格差は、取り付けの利便性と車両表面保護に対する消費者の好みを反映しており、磁気システムは歴史的に採用を制限してきた接着剤の残留物と工具の必要性を排除しています。フレームレスウィンドウ取り付け技術における特許開発により、高速走行時の機能性を維持しながら目に見えるハードウェアなしで安全な取り付けが可能となり、美観上の懸念に対処しています。スタティックシェードは永久取り付けが許容される価格感応度の高い市場セグメントに対応し、ローラーシェードは精密な光制御とコンパクトな収納を必要とするプレミアムアプリケーションを占めています。

製品開発のトレンドは多機能性とスマート統合機能を重視しており、サプライヤーは環境条件に応答するIoTセンサーと太陽光反射素材を組み込んでいます。自動車産業の自律走行車への進歩は、Magnaのライドシェアリングアプリケーション向けフレキシブルインテリアコンセプトで実証されているように、非従来型の着座方向に適応する再構成可能なシェーディングソリューションの機会を生み出しています。FMVSS基準がアクセサリーに視認ゾーンの維持と安全システムへの干渉回避を要求するため、規制コンプライアンスの考慮事項が製品設計にますます影響を与えており、アフターマーケットの後付けよりも車両アーキテクチャとシームレスに統合するソリューションを優先しています。

用途別:サイドウィンドウの優位性がコア市場の焦点を反映

サイドウィンドウアプリケーションは2024年に62.08%の市場シェアを占め、2030年まで8.63%のCAGRで成長しており、乗客保護と快適性向上というセグメントのコアバリュープロポジションを反映しています。このアプリケーションの焦点は、長距離移動中の横方向の太陽放射への直接曝露から生じており、最も顕著な乗客の不快感とUV曝露リスクを生み出しています。フロントウィンドウアプリケーションは視認性規制と運転者安全要件によって制約されており、リアウィンドウソリューションは工場装着プライバシーガラスと統合デフロストシステムと競合しています。サイドウィンドウセグメントは規制の明確さから恩恵を受けており、FMVSS第111号後方視認性基準が準拠製品開発を可能にする許容可能な遮蔽レベルに関する具体的なガイダンスを提供しています。

アプリケーション固有の革新は、センサー互換性とADAS統合に焦点を当てており、現代の車両はウィンドウ領域にカメラ、レーダー、ライダーシステムを組み込んでおり、遮られない動作が必要です。スマートサンシェード設計は、乗客保護を提供しながらセンサー機能を維持するカットアウトと透明ゾーンを組み込んでおり、快適性と安全技術要件の間の根本的な緊張に対処しています。フリートアプリケーションは、ライドシェアリングおよびレンタルのユースケースにわたる多様な乗客の好みに対応しながら、車両の清掃とメンテナンスを容易にする取り外し可能なソリューションへの需要を促進しています。

車両タイプ別:電気自動車が市場成長を加速

乗用車は2024年の車両タイプセグメントの55.12%を占め、世界的なEV採用率とバッテリー駆動車両における強化されたキャビン快適性要件に牽引されて、2030年まで12.43%のCAGRで最も速い成長を達成しています。EVアーキテクチャは独自の熱管理の課題を生み出しており、従来のエンジン廃熱がキャビン暖房に利用できないため、エネルギー効率と航続距離最適化のために太陽熱取得制御がより重要になっています。中国の2025年までに54%のEV市場浸透率という予測は、統合型およびアフターマーケットサンシェードソリューションに対して実質的な数量成長を提供しています。小型商用車および中・大型商用車は、運転者の快適性と貨物保護がプレミアムアクセサリー投資を正当化する専門的なアプリケーションに対応しています。

電気自動車への移行は、車両熱管理システムと通信してエネルギー消費を最適化しながら乗客の快適性を維持する統合スマートシェーディングソリューションの機会を生み出しています。先進素材の開発は、EVの航続距離への影響を最小化する軽量ソリューションに焦点を当てており、スマートテキスタイルはバッテリー状態と気候条件に基づいた動的な不透明度制御を可能にしています。商用車アプリケーションは、多様な運用環境と規制管轄区域にわたるフリート管理と車両利用を容易にする取り外し可能なシェーディングシステムをますます指定しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM統合が勢いを増す

OEMチャネルは2024年に68.05%の市場シェアを維持し、2030年まで10.11%の成長を示しており、規制コンプライアンスと保証適用を確保する工場統合ソリューションへの自動車メーカーの戦略的シフトを反映しています。このチャネルの優位性は、OEMが車両組み立て中にシェーディングシステムを統合する能力から生じており、アフターマーケットソリューションが匹敵できないコスト効率と品質管理を達成しています。アフターマーケットチャネルは、工場装着ソリューションを欠く古い車両や、OEM仕様を超えたカスタマイズオプションを求める消費者向けの交換・アップグレード市場に対応しています。チャネルの分割は、断片化されたアフターマーケット競争よりも確立されたティア1の関係を優先する垂直統合とサプライヤー統合に向けた自動車産業の広範なトレンドを反映しています。

アフターマーケットチャネル内のEコマース変革は、消費者の購入リスクを低減する車両固有のフィットメントツールと互換性保証プログラムに牽引されて、2024年まで6.7%のCAGR成長を達成しています。デジタルプラットフォームは、ターゲットマーケティングと在庫最適化のための貴重な消費者行動データを提供しながら、従来のディーラーネットワークを迂回する直接消費者向け販売モデルを可能にしています。アフターマーケットサプライヤーとのOEMパートナーシップは、アフターマーケットの柔軟性とカスタマイズオプションを維持しながら工場統合機能を活用するハイブリッド流通モデルを生み出しています。

地域分析

アジア太平洋地域は2024年に34.09%の市場シェアを占め、2030年まで9.72%のCAGRで拡大しており、中国の自動車市場の成長とキャビン快適性アクセサリーへの需要を高める電気自動車採用の加速に牽引されています。中国の国内市場は2025年に2,680万台(前年比4%増)に成長すると予測されており、EVが販売の54%を占め、統合型およびアフターマーケットサンシェードソリューションに対して実質的な数量成長を提供しています。同地域の製造コスト上の優位性と確立されたサプライチェーンインフラは、国内消費と世界輸出市場の両方を支援しており、中国は2024年に640万台の乗用車を輸出しています。日本と韓国は先進素材技術とプレミアム車両セグメントを通じて貢献しており、インドは可処分所得の上昇と都市化トレンドに牽引された新興成長市場を代表しています。地域の規制の枠組みは、世界のベストプラクティスと一致する子供の安全とUV保護基準をますます重視しており、多様な国内市場にわたって標準化された需要促進要因を生み出しています。

北米と欧州は、品質、安全コンプライアンス、持続可能な素材を重視する確立された規制の枠組みとプレミアム製品需要を持つ成熟した市場を代表しています。これらの地域は、FORVIAのMATERI'ACT部門による従来の代替品と比較して最大90%のCO2削減を達成するリサイクルおよびバイオベースの自動車素材の開発で実証されているように、スマートテキスタイル、IoT統合、循環経済ソリューションにおける革新を推進しています。欧州市場は特に、リサイクルコンテンツを義務付け、持続可能な製造プロセスに投資するサプライヤーに競争上の優位性を生み出す厳格な廃車規制から恩恵を受けています。北米市場は、先進機能と素材のプレミアム価格を維持しながら、磁気取り付けシステムと簡素化された製品設計を優先する強力なEコマース採用とDIY取り付け嗜好を示しています。

南米、中東、アフリカは、車両所有率の上昇とUV保護の利点に対する意識の高まりとともに新興の機会を代表していますが、価格感応度と流通の課題が近期の成長可能性を制限しています。これらの地域は、ロシアと中東市場への35%の輸出集中を持つ中国など、確立された製造センターからの輸出フローから恩恵を受けており、アクセスしやすい製品の入手可能性を生み出しています。地域の気候条件は太陽光保護ソリューションへの顕著な需要を生み出しており、経済発展とインフラの改善がアドレス可能な市場規模と流通リーチを徐々に拡大しています。

競合状況

自動車サイドウィンドウサンシェード市場は、専門サプライヤー、確立された自動車ティア1企業、および新興の直接消費者向けブランドの間で断片化した競争を伴う中程度の集中度を示しています。市場リーダーは特許ポートフォリオと規制コンプライアンスの専門知識を活用して競争上の優位性を維持しており、半自動サンシェードメカニズムと磁気取り付けシステムの特許出願によって新規参入者に対する参入障壁を生み出していることで実証されています。Magna InternationalやWebastoなどの確立されたプレイヤーは、工場装着ソリューションを可能にする統合機能とOEM関係を持ち、専門サプライヤーはアフターマーケットチャネルとプレミアム素材革新に焦点を当てています。競合状況は、自動車OEMが環境コミットメントと規制要件を支援するベンダーとのパートナーシップを優先するにつれて、持続可能性の実績と循環経済コンプライアンスを実証するサプライヤーをますます優遇しています。

技術採用パターンは、大量カスタマイズと車両固有のフィットメントを可能にするスマート素材、IoT統合、先進製造プロセスを通じた戦略的差別化を明らかにしています。企業はAI駆動の需要予測と在庫最適化に投資して、多様な車両プラットフォームと地理的市場にわたる季節的な需要変動と複雑なSKUポートフォリオを管理しています。ホワイトスペースの機会は、自律走行車アプリケーション、フリート管理ソリューション、およびシェーディングを熱管理と乗員監視技術と調整する統合スマートキャビンシステムに存在しています。新興の破壊者はEコマースプラットフォームと直接消費者向けモデルを活用して従来の流通チャネルから市場シェアを獲得しており、確立されたプレイヤーは製造規模とデジタルマーケティング機能を組み合わせるデジタル変革イニシアチブとパートナーシップ戦略で対応しています。

自動車サイドウィンドウサンシェード産業リーダー

Macauto Group

BOS Group

Magna International

Webasto SE

Ashimori Industry

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Magna Internationalは上海モーターショー2025への参加を発表し、自律走行車アプリケーションと乗客快適性ソリューションの向上を支援する再構成可能なシーティングシステムと統合キャビン監視技術を含む先進革新を披露しました。

- 2024年12月:FORVIAは先進リサイクルおよびバイオベース化合物を含むMATERI'ACT持続可能素材部門を立ち上げました。これには20%の麻繊維と100%リサイクルポリプロピレンマトリックスを使用したNAFILean-Rバイオコンポジットが含まれており、従来の素材と比較して最大90%のCO2削減を達成しています。

世界の自動車サイドウィンドウサンシェード市場レポートの範囲

| ファブリック |

| ポリエステル |

| プラスチック |

| フォーム |

| ローラーシェード |

| マグネットシェード |

| スタティックシェード |

| リトラクタブルシェード |

| フロントウィンドウ |

| サイドウィンドウ |

| リアウィンドウ |

| 乗用車 |

| 小型商用車 |

| 中・大型商用車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 素材タイプ別 | ファブリック | |

| ポリエステル | ||

| プラスチック | ||

| フォーム | ||

| 製品タイプ別 | ローラーシェード | |

| マグネットシェード | ||

| スタティックシェード | ||

| リトラクタブルシェード | ||

| 用途別 | フロントウィンドウ | |

| サイドウィンドウ | ||

| リアウィンドウ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中・大型商用車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車サイドウィンドウサンシェード市場の現在の価値はいくらですか?

市場は2025年に37億7,000万米ドルと評価されており、2030年までに51億3,000万米ドルに向けて成長しています。

サイドウィンドウサンシェードの需要をリードする素材は何ですか?

リサイクルポリエステルが45.23%のシェアと最速の9.82%のCAGRで支配しています。

マグネットシェードセグメントはどのくらいの速さで拡大していますか?

マグネットシェードは11.24%のCAGRで成長すると予測されており、製品タイプの中で最も速い成長率です。

電気自動車がシェードサプライヤーにとって重要な理由は何ですか?

電気乗用車はセグメントシェアの55.12%を占め、HVACの負荷を制限するためにシェードが必要であり、12.43%のCAGRで成長しています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域が34.09%のシェアでトップとなり、2030年まで9.72%のCAGRで前進すると予測されています。

最終更新日: