自動車ジェスチャー認識市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

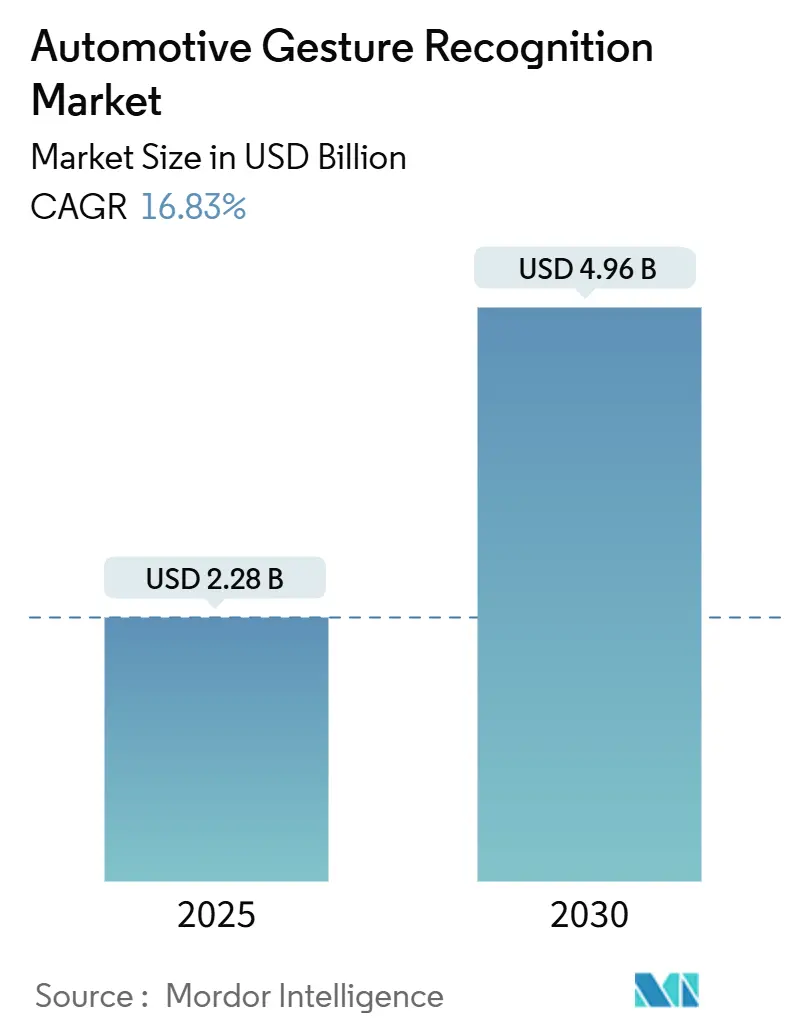

| 市場規模 (2025) | 2.28 十億米ドル |

| 市場規模 (2030) | 4.96 十億米ドル |

| 成長率 (2025 - 2030) | 16.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

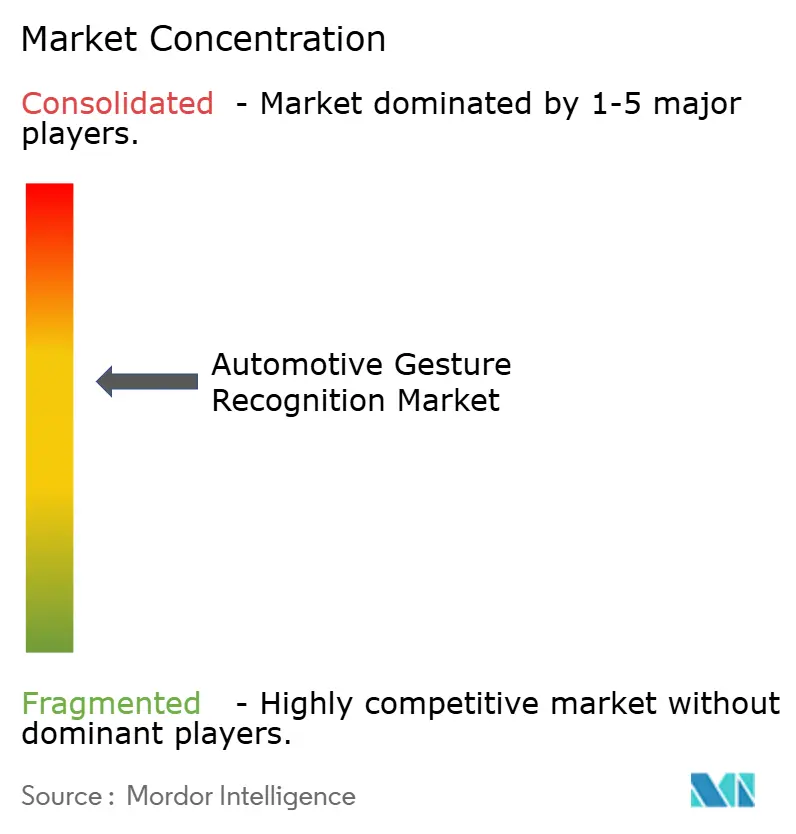

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ジェスチャー認識市場分析

自動車ジェスチャー認識市場規模は2025年に22億8,000万米ドルと評価され、予測期間中に16.83%のCAGRで成長し、2030年までに49億6,000万米ドルに達する見込みです。欧州および北米における規制上の期限、業界全体のソフトウェア定義車両へのシフト、マルチモーダルなヒューマン・マシン・インターフェースの魅力が、この成長を牽引する主要な要因です。システムインテグレーターは、ドライバーモニタリング用に義務付けられた車内カメラを転用することで、過大なハードウェア追加なしにジェスチャー機能を拡張しています。センサーコストの低下、特に3次元タイム・オブ・フライト(ToF)デバイスの低廉化により、かつては高級グレードに限定されていた機能がミドルレンジ車両セグメントにも開放されています。同時に、バッテリー電気自動車(BEV)のアーキテクチャは、継続的なジェスチャー処理に必要な高速データネットワークと安定した電力バジェットを提供し、プレミアムEVキャビンにおけるシグネチャー機能としての地位を確立しています。

主要レポートのポイント

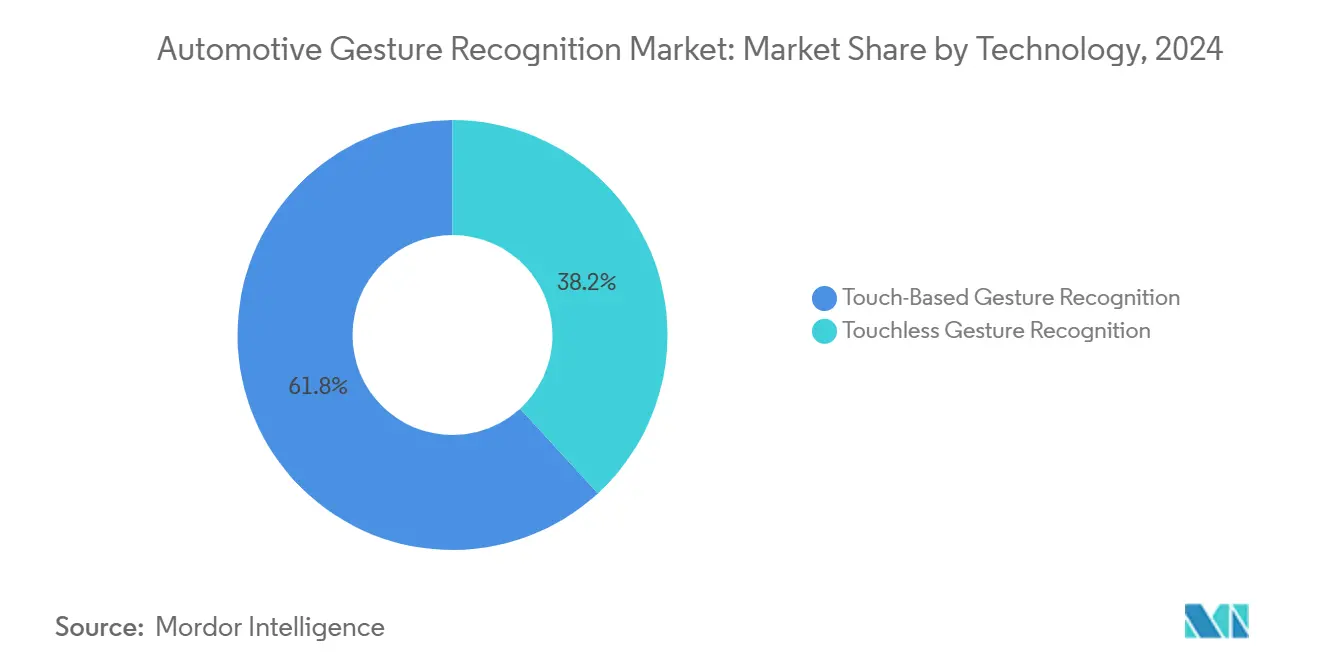

- 技術別では、タッチベースシステムが2024年の自動車ジェスチャー認識市場シェアの61.82%をリードし、タッチレス方式は2030年にかけて18.23%のCAGRで進展しています。

- コンポーネント別では、ハードウェアが2024年の自動車ジェスチャー認識市場規模の73.26%を占め、ソフトウェアは2030年にかけて18.18%のCAGRで拡大しています。

- ジェスチャータイプ別では、オンラインダイナミックジェスチャーが2024年の自動車ジェスチャー認識市場シェアの66.29%を占め、オフラインスタティックジェスチャーは予測期間中に17.12%のCAGRで拡大する見込みです。

- アプリケーション別では、インフォテインメントおよびナビゲーションが2024年の自動車ジェスチャー認識市場規模の41.35%のシェアを保持し、ドライバーモニタリングシステムは2030年にかけて18.65%のCAGRで成長すると予測されています。

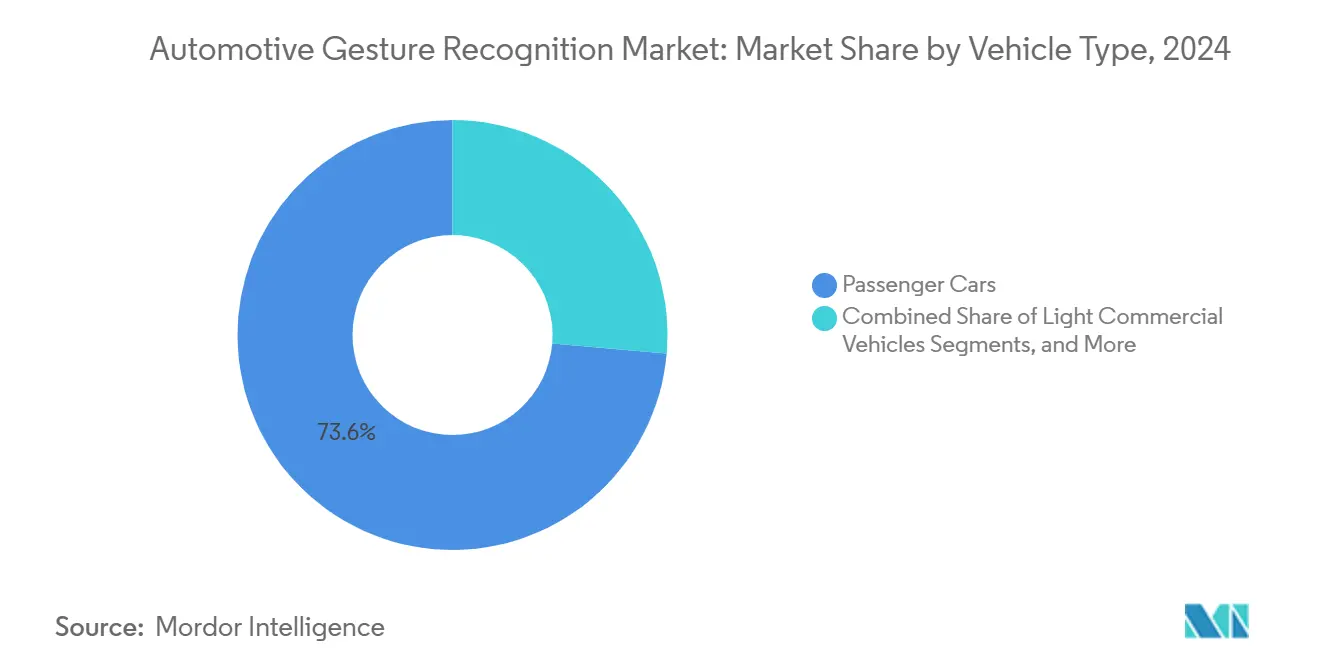

- 車両タイプ別では、乗用車が2024年の自動車ジェスチャー認識市場シェアの73.63%を占めてリードし、中型・大型商用車は2030年にかけて17.91%のCAGRを記録する見込みです。

- 推進方式別では、内燃機関車両が2024年の自動車ジェスチャー認識市場シェアの46.31%で最大のシェアを維持しています。それでも、バッテリー電気自動車は2030年にかけて19.41%のCAGRで最も急速な拡大が見込まれています。

- 流通チャネル別では、OEM搭載が2024年の自動車ジェスチャー認識市場シェアの81.28%を占め、アフターマーケットセグメントは2025年から2030年にかけて18.16%のCAGRで拡大する見込みです。

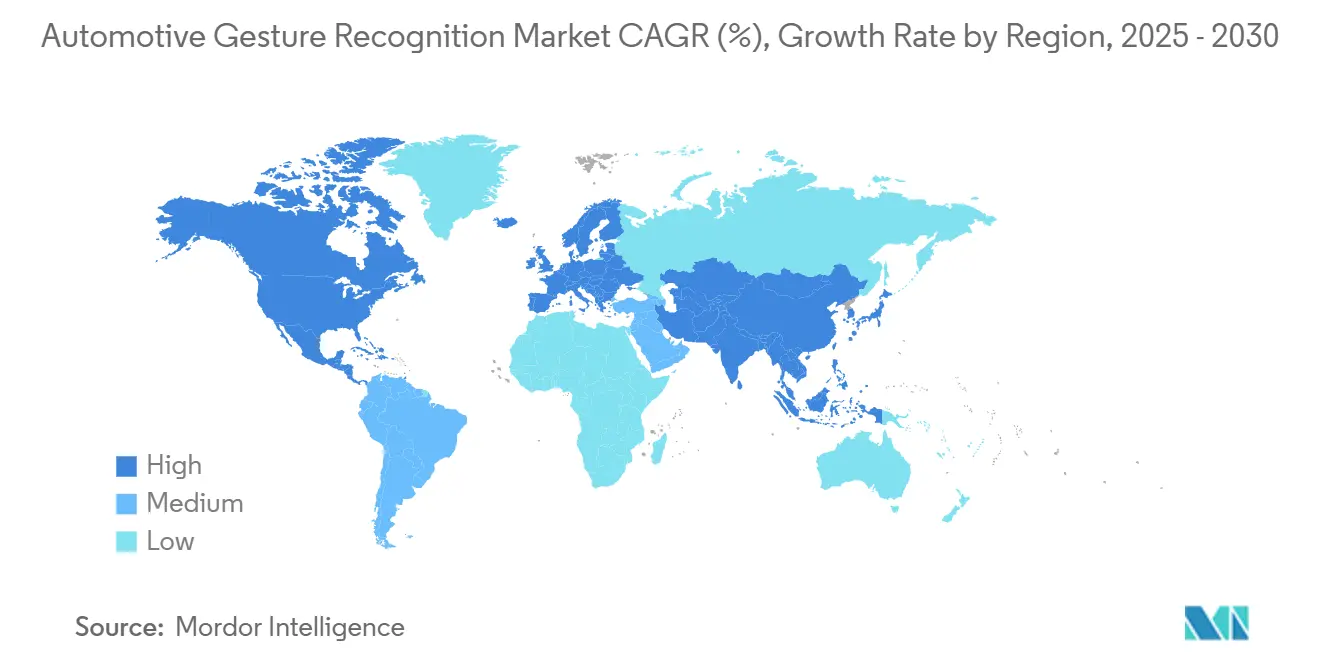

- 地域別では、アジア太平洋地域が2024年の自動車ジェスチャー認識市場シェアの32.73%でリードし、2030年にかけて19.12%のCAGRで最も速い地域成長を示すと予測されています。

グローバル自動車ジェスチャー認識市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カメラ再利用を可能にする義務的DMS規制 | +3.5% | 欧州が主導、北米およびアジア太平洋地域へ拡大 | 短期(2年以内) |

| より安全な車内HMIに対するADAS主導の需要増加 | +3.2% | グローバル、欧州および北米での早期採用 | 中期(2〜4年) |

| 3次元/ToFセンサーのコスト低下と性能向上 | +2.8% | グローバル、アジア太平洋地域の製造拠点が主導 | 短期(2年以内) |

| AIを活用したマルチモーダルコックピットへの収束 | +2.4% | 北米と欧州がリード、中国が急速に拡大 | 長期(4年以上) |

| プレミアムEVおよびラグジュアリーUX差別化競争 | +2.1% | 北米、欧州、中国のプレミアムセグメント | 中期(2〜4年) |

| タッチフリーキャビンに対するパンデミックが加速した需要 | +1.9% | グローバル、アジア太平洋地域での持続的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より安全な車内HMIに対するADAS主導の需要増加

レベル2プラスの自動化では、支援システムが解除された際にドライバーが迅速に制御を引き継ぐことが求められます。規制当局はこれに対応し、2024年9月に発効した国連欧州経済委員会規則第171号を採択し、継続的なドライバー状態モニタリングを義務付けました。自動車メーカーは現在、視線追跡に使用されている同じ赤外線カメラを、道路から目を離さずにインフォテインメント設定を変更するハンドジェスチャーの解釈にも活用しています。Continental AGは、ハンドオンホイールアルゴリズムがソフトウェアアップデートのみでエアジェスチャーエンジンへと進化する方法を実証し、展開スケジュールを加速させ、部品表のコスト圧力を軽減しています。初期フリート試験からのフィードバックでは、タッチスクリーンと比較してインタラクション時間が測定可能な程度に短縮されており、規制遵守と安全評価の向上に貢献しています。

AIを活用したマルチモーダルコックピットへの収束

次世代コックピットは、音声、ジェスチャー、視線を単一のインテントモデルに統合する統合AIスタックを実行します。Visteon CorporationはQualcomm Technologies, Inc.のSnapdragonコックピットを統合し、30ミリ秒未満の推論レイテンシーを実現することで、以前はユーザーを混乱させていたモダリティの遅延を解消しています。Cerenceのアバターは、音声による確認をオンスクリーンプロンプトと微妙な触覚フィードバックと連携させ、歴史的にジェスチャー受容を制限してきた確認への疑念を解消しています。このオーケストレーションにより、ジェスチャー認識は目新しい機能から、ヒューマン・ビークル・リレーションシップにおける基盤的なレイヤーへと昇華しています。

プレミアムEVおよびラグジュアリーUX差別化競争

航続距離の同等性が競争上の優位性として縮小する中、ラグジュアリーEVメーカーはユーザーエクスペリエンスへと軸足を移しています。Mercedes-Benzの800ボルトプラットフォームはジェスチャーをローカルで処理し、走行距離を維持しながらレイテンシーを排除しています。Lucidは、大型曲面ディスプレイがタッチレス入力を置き換えるのではなく補完する方法を示し、音量やHVAC制御など注意散漫を最小限に抑えることが有益なタスクにジェスチャーを活用しています。初期のオーナーフィードバックでは、ジェスチャーが唯一の制御チャネルとなるのではなく、音声とタッチを補完する場合に満足度が高まることが確認されています。

タッチフリーキャビンに対するパンデミックが加速した需要

衛生意識は共有モビリティおよび商用フリートにおいて持続しています。Jaguar Land Roverの予測タッチソリューションは物理的な接触を半分に削減し、ドライバーのワークフローを遅らせることなくオペレーターの衛生目標を達成しています。フリートはドライバー交代間のターンアラウンドタイムの短縮を評価しており、より多くの稼働時間と清掃コストの削減につながっています。これらの実用的なメリットは、個人消費者が従来の操作方法に戻った後も長期的な需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ジェスチャー誤認識によるOEMの責任リスク | -2.3% | グローバル、法的枠組みは地域により異なる | 中期(2〜4年) |

| 高い部品表コストと統合の複雑性 | -2.1% | グローバル、特に量産セグメントへの影響 | 短期(2年以内) |

| グローバルなジェスチャー分類体系の欠如 | -1.8% | グローバル、地域間での断片化 | 中期(2〜4年) |

| 車内撮像に関するデータプライバシーの不確実性 | -1.4% | 主に欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルなジェスチャー分類体系の欠如

ブランドを乗り換えるドライバーは、同一の機能に対して異なる動作に直面し、混乱を招き安全性を損なっています。ISO委員会は参照ライブラリの開発を進めていますが、地域的な好みが収束を複雑にしています。欧州で好まれる微妙な指のロールは、北米で好まれる大きなスワイプとは異なります。標準化の欠如により、各OEMは独自のデータセットを整備せざるを得ず、研究開発サイクルが長期化し、業界横断的な学習が遅れています。

車内撮像に関するデータプライバシーの不確実性

欧州のプライバシー法規は生体認証画像に対して厳格な同意要件を課しています。OEMはデータをローカルで処理し、推論完了後にフレームを破棄することで対応していますが、これによりチップコストが増加し、クラウドベースのモデル改善が制限されます。地域ごとに異なる規制は設定可能なデータパイプラインを要求し、グローバル展開を遅らせる複雑性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:タッチベースの優位性がタッチレスの台頭に直面

タッチベースシステムは2024年の自動車ジェスチャー認識市場において61.82%のシェアを維持しました。高解像度ディスプレイに組み込まれた静電容量センサーにより、ユーザーはスマートフォンでなじみのあるジェスチャーで地図をピンチズームしたりメニューをスワイプしたりできます。確立されているものの、段階的な機能強化が頭打ちになるにつれて成長は鈍化しています。タッチレスソリューションは2030年にかけて18.23%のCAGRで進展し、ToF深度データとミリ波レーダーを活用して空中動作を捉えます。EU脇見運転規制は、ドライバーがカメラの視野内でジェスチャーしながら前方を見続けられるため、需要を加速させています。手袋対応のインタラクションは、静電容量スクリーンが性能を発揮しにくい寒冷または粉塵環境で作業する商用ドライバーにも訴求しています。

タッチレスの採用は、無線でデリバリーされるソフトウェアライブラリの恩恵を受け、搭載済みハードウェアの寿命を延ばしています。ディスプレイのベゼルが薄くなりコックピットのスペースが限られる中、リーチ距離の要件を排除することで、デザイナーはミニマリストなインテリアを設計しやすくなっています。フィードバックの課題は残るため、ハイブリッドインターフェースはタッチレス入力と触覚シートバイブレーターまたは音声確認を組み合わせ、コマンドが正しく実行されたことをユーザーに安心させています。

コンポーネント別:ハードウェアの基盤がソフトウェアのイノベーションを可能にする

ハードウェアは2024年の自動車ジェスチャー認識市場において73.26%のシェアを占めました。カメラモジュール、照明装置、コントローラーASICが物理的な基盤を形成しています。ToFモジュールは、深度データがさまざまな車内照明条件下での認識堅牢性を高めるため、単純な赤外線カメラよりも存在感を増しています。ゾーンコントローラー上のエッジアクセラレーターがニューラルネットワーク推論をローカルで実行し、インフォテインメントSOCをグラフィックスワークロード向けに解放しています。ハードウェアのコスト曲線は現在年間8〜10%低下していますが、絶対的な価格はエントリーレベル車両における機能の利用可能性を依然として左右しています。

ソフトウェア収益は、無線アップデートが新しいジェスチャー語彙を解放するにつれて、2030年にかけて18.18%のCAGRで成長しています。機械学習パイプラインは匿名化された車内映像を取り込み、異なる民族、手のサイズ、運転姿勢に対応したモデルを改良しています。継続的な改善によりプラットフォームの関連性が延長され、OEMはジェスチャー認識を一度限りの機能販売ではなくサービスラインとして扱うよう促されています。

ジェスチャータイプ別:スタティックの成長にもかかわらずダイナミックジェスチャーがリード

継続的な動きを伴うダイナミックジェスチャーは、2024年の自動車ジェスチャー認識市場において66.29%のシェアを保持しました。手のひらを振って音量を調整したり、指を回転させてアンビエントライトを暗くしたりする動作は自然に感じられ、直感的な視覚的確認を受けます。システムミュートを示す手を広げて保持するなどのオフラインスタティックポーズは、2030年にかけて17.12%のCAGRで拡大しています。スタティックジェスチャーは、動きが車両制御を損なう可能性がある場面、例えばハンズオフ自動クルーズ中にステアリングホイール上のドライバーの存在を確認する場合などに優れています。開発者はますます両タイプをバンドルし、速度、道路状況、ドライバーの作業負荷に基づいてどちらを受け入れるかをコンテキストエンジンが判断できるようにしています。

アプリケーション別:インフォテインメントのリーダーシップがDMS成長に挑戦される

インフォテインメントおよびナビゲーション機能は2024年の自動車ジェスチャー認識市場において41.35%のシェアを提供しました。地図ズーム、メディアブラウジング、通話処理はジェスチャーに適しており、プレミアムグレードを差別化しています。しかし、ドライバーモニタリングシステムは、規制当局が包括的な注意評価に対して安全クレジットを付与するにつれて、2030年にかけて18.65%のCAGRで上昇しています。ジェスチャーとモニタリングタスクを単一のカメラに統合することで回収期間が短縮され、ミドルレンジ車両全体での採用が促進されています。二次的なターゲットには、エアスワイプでスクリーンを汚染せずにファン速度を調整するHVAC制御や、配送バンでフットキックや手振りでテールゲートを開けるカーゴアクセスが含まれます。

車両タイプ別:乗用車の優位性と商用車の加速

乗用車は2024年の自動車ジェスチャー認識市場において73.63%のシェアを占め、利便性機能に対する消費者の需要を反映しています。中型・大型商用車は、フリートオペレーターがより安全なキャビンを低い保険料とドライバー定着率に結びつけるにつれて、17.91%のCAGRで拡大しています。長距離フリートはジェスチャー確認で補強された疲労検知を重視しており、ドライバーがスタティックハンドポーズリクエストに応答しない場合、システムが眠気の可能性をフラグします。小型商用バンは、ドアオープンとドアクローズという2つのシンプルなジェスチャーセットを採用し、ハンドルに触れることなく迅速な路上配送をサポートしています。

推進方式別:内燃機関のベースラインとBEVのイノベーション

内燃機関モデルは依然として最大の搭載ベースを代表しており、2024年の自動車ジェスチャー認識市場においてジェスチャー機能を含む46.31%のシェアを占めています。BEVは最も大きな上昇余地を示し、2030年にかけて19.41%のCAGRで拡大しています。400〜800ボルトのアーキテクチャは、マルチセンサーフュージョンに不可欠なクリーンな電力とイーサネットまたはCAN-FDデータパスを提供しています。ジェスチャーはダッシュボードの整理に役立ち、ミニマリストなEVデザイン言語と一致しています。ハイブリッドはそのギャップを埋め、部品の共通性を維持するために純粋なEVの兄弟モデルからジェスチャースタックを継承することが多いです。

流通チャネル別:OEM統合が優位

OEMは2024年の自動車ジェスチャー認識市場において81.28%のシェアを占めました。コアシステムはボディコントロールモジュールおよび先進運転支援機能とインターフェースする必要があり、これらは通常アフターマーケットの後付けではアクセスできません。それでも、フリートマネージャーが新しいトラックを購入せずに企業の安全目標を達成するためにスタンドアロンのジェスチャー対応ドライバーモニタリングキットを設置するにつれて、後付け需要は2030年にかけて18.16%のCAGRで成長しています。これらのプラグアンドプレイキットはOBDポートを介して接続し、専用の電力インバーターで動作するため、大規模な車両改造を回避しています。

地域分析

アジア太平洋地域は2024年の自動車ジェスチャー認識市場において32.73%のシェアでリードし、2030年にかけて19.12%のCAGRで成長しています。中国の自動車メーカーは量産セダンにレベル2プラスの運転支援を急速に展開し、対応可能な台数を増やしています。DMS早期採用者である日本のOEMは、今後の国内ガイドラインへの準拠を維持するために、更新されたカメラECUにジェスチャーソフトウェアを組み込んでいます。韓国のコンポーネントメーカーはメモリおよびイメージングセンサーの専門知識を活用し、競争力のある価格のToFモジュールを供給することで地域のサプライチェーンを強化しています。

北米はプレミアム車両の普及と規制上の奨励を通じて強い勢いを維持しています。米国道路交通安全局は、ドライバーモニタリングが将来の新車アセスメントプログラム改訂に盛り込まれることを示唆しており、メーカーは視線追跡と並行してジェスチャー認識を統合するよう促されています。米国のフリートオペレーターは、特にドライバーがシフトごとに何度もキャビンに乗り降りするラストマイル配送バンにおいて、タッチレス制御を衛生および効率の向上手段として捉えています。

欧州は規制の詳細において先導しており、2024年以降から脇見運転警告技術を義務付けています。ドイツの高級ブランドはフラッグシップモデルに複雑なジェスチャーセットを組み込み、マルチモーダルインターフェースを使って差別化を図っています。厳格なデータプライバシー法がアーキテクチャの決定を形成しており、ほとんどの欧州車両はジェスチャーストリームをエッジデバイスで完全に処理し、推論後に画像を破棄しています。東欧の組立工場は輸出モデルに同じプラットフォームを採用し、より広い価格帯に技術を普及させています。

新興地域—ラテンアメリカ、中東、アフリカ—では、初期展開は輸入プレミアム車両に限定されています。3次元センサーのコストがさらに低下すれば、ライドヘイリングフリートが乗客の信頼を高めるために低接触インテリアを優先することで、地域の組立業者が基本的なジェスチャー機能を統合すると予想されています。

競合ランドスケープ

自動車ジェスチャー認識市場は中程度の集中度を示しています。ティア1サプライヤーは、ニッチなアルゴリズム企業を買収することでスケールの優位性を確保しています。PreActによる2024年のGestoosの買収により、手の軌跡に関する知的財産が供給され、既存の短距離ライダーユニットへのジェスチャー機能の組み込みにかかる時間が短縮されました。Visteon CorporationはSnapdragonシリコンとディスプレイコントローラーを組み合わせ、部品表リストの短縮を求めるOEMにターンキーコックピットソリューションを提供しています。Cerenceはジェスチャー入力を会話型AIアバターと連携させ、クラウド分析と無線機能アップグレードを通じてロックインを構築しています。

CipiaなどのエッジAIスペシャリストはプライバシーを根拠に自社を位置づけ、クラウドリンクなしにGDPRを満たす車内推論を提供しています。カメラベンダーはASICプロバイダーと提携して事前検証済みのリファレンスデザインを提供し、認証サイクルを短縮しています。ユーロNCAPのテストプロトコルがより厳格になるにつれてスタートアップの参入障壁が高まり、自動車グレードの機能安全認証を保有する既存企業が有利になっています。

大型トラック、農業機械、オフハイウェイ機器においては、振動と極端な温度が光学センシングを複雑にするホワイトスペースが残っています。これらの環境向けにToFモジュールを堅牢化できるサプライヤーは、新たな収益帯を開拓しながら、自動車ジェスチャー認識市場全体のコスト曲線を低下させるセンサー量を拡大できる可能性があります。

自動車ジェスチャー認識産業のリーダー企業

Continental AG

Robert Bosch GmbH

Visteon Corporation

Sony Corporation

Qualcomm Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Fuyao Glass Industry Group Co., Ltd.は、モビリティの向上のためにプライバシーと日よけ機能を提供するインテリジェント調光サイドウィンドウガラスを発表しました。染料ベースの液晶技術を使用し、電圧調整による精密な制御を実現し、即時の明るさ調整のために1秒未満の応答時間を提供しています。

- 2024年9月:国連欧州経済委員会規則第171号が発効し、継続的なドライバー状態モニタリングを義務付け、ドライバー制御支援システムにおけるカメラ対応ジェスチャーの規制上の道筋を開きました。

- 2024年7月:Stellantisは、ドライバーの注意をモニタリングし、収益創出のためにジェスチャー制御インフォテインメントシステムと統合するAI技術を開発したとして、ベンチャーアワードプログラムでEmotivaを表彰しました。

グローバル自動車ジェスチャー認識市場レポートのスコープ

| タッチベースのジェスチャー認識 |

| タッチレスジェスチャー認識 |

| ハードウェア | センサー |

| カメラ | |

| コントローラー | |

| ソフトウェア | AIアルゴリズム |

| ジェスチャーライブラリ |

| オンラインダイナミック |

| オフラインスタティック |

| インフォテインメントおよびナビゲーション制御 |

| 空調・照明制御 |

| ドア・ウィンドウ操作 |

| ドライバーモニタリングシステム(DMS) |

| 乗用車 |

| 軽商用車 |

| 中型・大型商用車 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | タッチベースのジェスチャー認識 | |

| タッチレスジェスチャー認識 | ||

| コンポーネント別 | ハードウェア | センサー |

| カメラ | ||

| コントローラー | ||

| ソフトウェア | AIアルゴリズム | |

| ジェスチャーライブラリ | ||

| ジェスチャータイプ別 | オンラインダイナミック | |

| オフラインスタティック | ||

| アプリケーション別 | インフォテインメントおよびナビゲーション制御 | |

| 空調・照明制御 | ||

| ドア・ウィンドウ操作 | ||

| ドライバーモニタリングシステム(DMS) | ||

| 車両タイプ別 | 乗用車 | |

| 軽商用車 | ||

| 中型・大型商用車 | ||

| 推進方式別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車ジェスチャー認識市場の現在の規模はどのくらいですか?

自動車ジェスチャー認識市場規模は2025年に22億8,000万米ドルで、2030年までに49億6,000万米ドルに達すると予測されています。

自動車におけるジェスチャー技術に期待されるCAGRはどのくらいですか?

市場は2025年から2030年にかけて16.83%のCAGRを記録すると予測されており、急速な主流採用を反映しています。

どの車両パワートレインセグメントが最も速いジェスチャー普及を見せますか?

バッテリー電気自動車は、ジェスチャー制御がミニマリストなEVインテリアを補完するため、2030年にかけて19.41%のCAGRを記録すると予測されています。

なぜアジア太平洋地域がジェスチャー認識のリーディング地域なのですか?

積極的な自動運転展開、支援的な規制、強力な地域センサーサプライチェーンにより、アジア太平洋地域は最大のシェアと最も速い地域成長を誇っています。

ジェスチャー採用に最も影響を与える規制変更は何ですか?

2024年から有効となった欧州の先進ドライバー脇見運転警告要件は、ソフトウェアアップデートによってジェスチャー認識も実行できる車内カメラの搭載を義務付けています。

最終更新日: