自動車排気排出制御装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

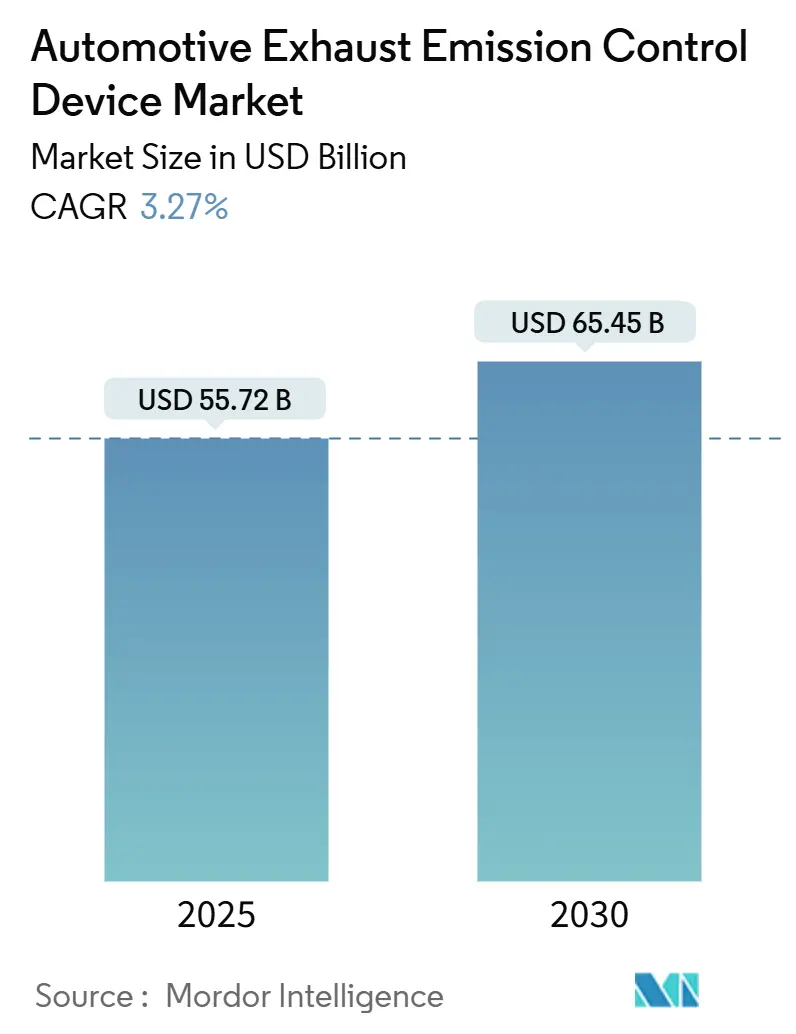

| 市場規模 (2025) | 55.72 十億米ドル |

| 市場規模 (2030) | 65.45 十億米ドル |

| 成長率 (2025 - 2030) | 3.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車排気排出制御装置市場分析

自動車排気排出制御装置市場規模は2025年に557億2,000万米ドルと評価され、2030年までに654億5,000万米ドルに達すると予測されており、予測期間中のCAGRは3.27%となります。この測定された軌跡は、世界的な排出規制の強化が先進的な後処理ハードウェアへの需要を維持しつつも、バッテリー電気自動車(BEV)の成長が内燃機関に関連する販売量を侵食するという移行段階を反映しています。2025年から施行されるユーロ7実走行排出ガス(RDE)要件は、すべての車両カテゴリーに対して実際の走行条件下でより厳格な基準を満たすことを義務付けており、メーカーは高容量三元触媒、ガソリン粒子フィルター、および予測センサースイートへの移行を迫られています。並行して、カリフォルニア州の先進クリーンカーII規則は、2026年のブランド販売台数の35%をゼロエミッション車とすることを求めており、プレミアムな排出制御ソリューションが急速に拡大するBEV基盤と共存する分断市場を生み出しています[1]「先進クリーンカーIIファクトシート」、カリフォルニア州大気資源局、arb.ca.gov。アジア太平洋地域は明確なリーダーシップを維持しており、インドのBS-VIへの移行と中国の国家第VI-B基準の施行が車両1台あたりの技術含有量を高める一方、ディーゼルのエネルギー優位性が大型車需要を支えています。貴金属の供給ショックは、特にパラジウムとロジウムに関して、触媒設計戦略と調達コストに影響を与えています。

主要レポートのポイント

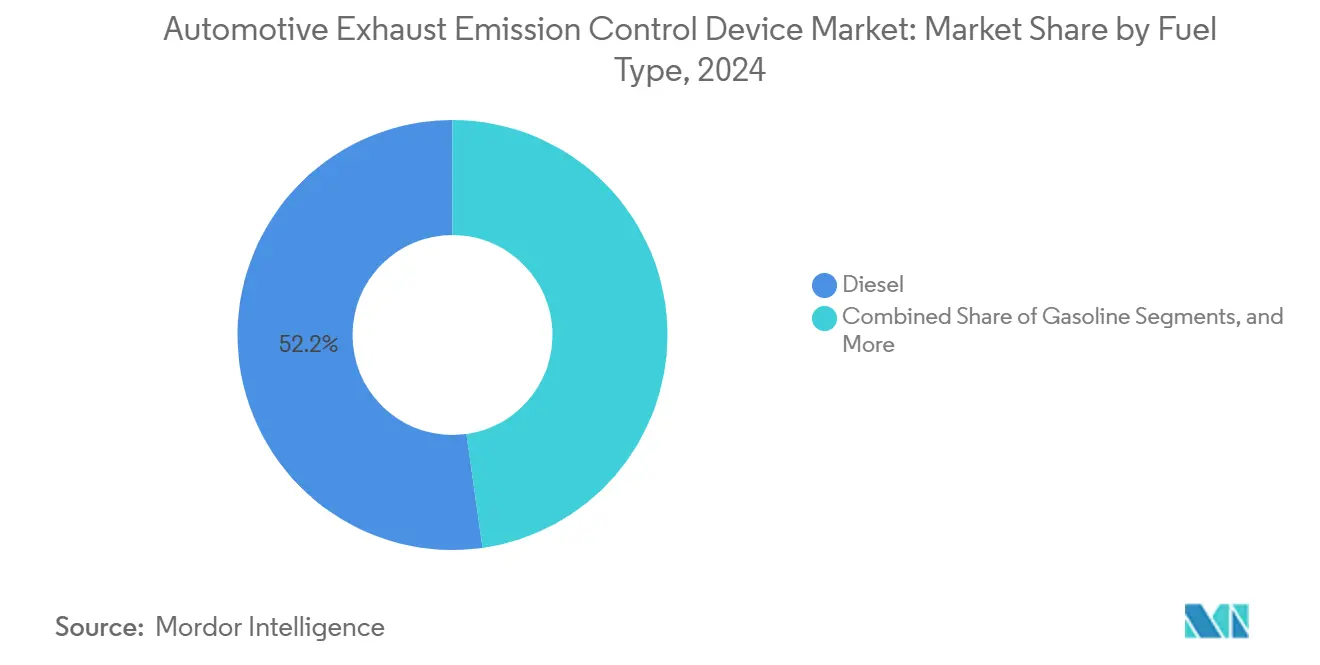

- 燃料タイプ別では、ディーゼルが2024年の自動車排気排出制御装置市場シェアの52.22%をリードし、代替燃料は2030年にかけてCAGR 5.32%で拡大する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車排気排出制御装置市場シェアの58.81%を占め、小型商用車は2030年にかけて最速のCAGR 4.37%を記録すると予測されています。

- 材料タイプ別では、プラチナが2024年の自動車排気排出制御装置市場シェアの43.87%を占め、ロジウムは予測期間中に最高のCAGR 4.83%を記録すると見込まれています。

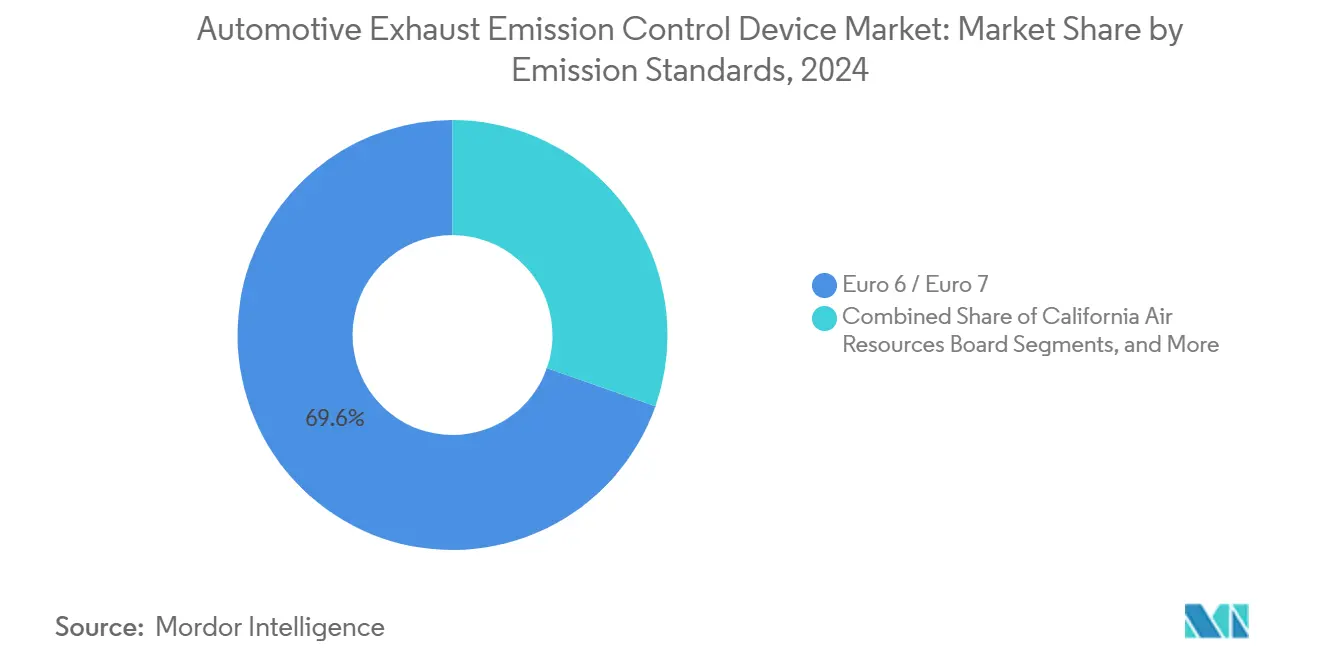

- 排出基準別では、ユーロ6/ユーロ7プラットフォームが2024年の自動車排気排出制御装置市場の設置ベースの69.63%を占めましたが、BS-VIシステムは2030年にかけてCAGR 5.74%で最も急速に成長する見込みです。

- 流通チャネル別では、OEMルートが2024年の自動車排気排出制御装置市場シェアの72.77%を保持し、アフターマーケットは2030年にかけてCAGR 3.84%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の自動車排気排出制御装置市場シェアの38.31%を占めてリードし、2030年にかけて最速のCAGR 4.34%を達成する見込みです。

世界の自動車排気排出制御装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロ7および米国ティア3/LEV III規制の強化 | +0.8% | ヨーロッパ、北米、アジア太平洋地域への波及 | 中期(2〜4年) |

| ICE後処理需要を支えるハイブリッド車生産の急増 | +0.7% | 日本、ヨーロッパ、中国 | 長期(4年以上) |

| コスト変動を緩和するパラジウムに代わるプラチナの採用 | +0.6% | 世界の製造拠点 | 短期(2年以内) |

| GDIエンジンにおけるガソリン粒子フィルターの普及拡大 | +0.5% | ヨーロッパ、北米、アジア太平洋地域 | 中期(2〜4年) |

| 低排出ICEによるCO₂クレジットの収益化 | +0.4% | ヨーロッパ、カリフォルニア州、その他の地域 | 中期(2〜4年) |

| 車載AI排気モニタリングの義務化 | +0.3% | ヨーロッパ、北米、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーロ7および米国ティア3の施行が技術ニーズを拡大

ユーロ7は、より広い温度帯での実走行排出ガス評価を導入し、OEMに対して高酸素貯蔵触媒、統合粒子フィルタリング、および急速ライトオフ基材の採用を強制しています。同規則の10 mg/kmの粒子数上限は、ガソリン粒子フィルターを高販売量のBセグメント車に押し込む一方、カリフォルニア州ティア3は小型トラックへのSCRアップグレードをもたらします。これらの規則が合わさることで、実績ある設計と柔軟な貴金属レシピを持つサプライヤーに有利な、世界的な技術刷新が加速します[2]「ユーロ7提案の詳細」、欧州委員会、ec.europa.eu。

ハイブリッド販売量がICE需要の回復力を維持

トヨタ単独で2023年に360万台のハイブリッド車を納車し、サイクル排出ガスを抑制するための低温ライトオフ配合が必要とされました[3]「2024年グローバルEVおよびハイブリッド見通し」、国際エネルギー機関、iea.org。ハイブリッドの普及は、自動車排気排出制御装置市場をBEVによる即時の置き換えショックから守り、少なくとも2030年まで先進後処理の収益源を延長します。

プラチナ主体のレシピがパラジウムへの依存を緩和

コスト削減のため、触媒メーカーはパラジウムから離れ、排出基準を満たしながらもプラチナ豊富な配合を選択しています。業界大手のJohnson MattheyとBASF SEがこの移行を主導し、ロシア産パラジウムへの依存を軽減するための革新と戦略的調達を進めています。これらの企業は先進技術を開発し、代替サプライチェーンを活用して原材料の安定供給を確保しています。こうした業界の変化は、排出制御技術においてコスト、性能、サプライチェーンの安定性のバランスを取るという大きな動きを示しています。

粒子フィルターの採用が主流車に拡大

フォルクスワーゲンは全TSIエンジンにわたって標準GPF搭載に移行し、1.0 Lの小型シティカーにもフィルターを搭載するコスト低減の軌跡を示しました。ContinentalAGの電気加熱式GPFは、都市部の短距離走行中に捕捉されたすすを放出し、再生の課題を解決して燃費を向上させます。中国ブランドは国家第VII基準に先立って追随しており、GPF需要はプレミアムティア以外でも急速に拡大する見込みです。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部フリートにおけるBEV普及の加速 | -0.9% | 世界の都市部中心地 | 短期(2年以内) |

| 貴金属価格の急騰と供給途絶 | -0.7% | 世界全体 | 短期(2年以内) |

| OEMによるPGM搭載量の削減 | -0.4% | 世界の量産ブランド | 中期(2〜4年) |

| 低コスト中国製BEVによるエントリーレベルICEの侵食 | -0.5% | アジア太平洋地域、新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

配送フリートにおけるBEVシェアの急速な拡大

大手物流事業者は、欧州の都市部配送フリートに電気バンを急速に導入しています。これらの車両の集中度が高まるにつれ、高付加価値のディーゼル後処理システムが置き換えられています。この変化は部品収益に顕著な影響を与えており、フリート台数が示す以上の影響をもたらしています。一方、BYDの積極的な輸出戦略は、ゼロエミッション義務化が強化される都市中心部の用途において、この移行をさらに加速させています。

PGM供給途絶がコストリスクを複合化

鉱山ストライキと地政学的制裁が貴金属の大幅な価格変動を引き起こしています。この不安定性は、自動車メーカーとの固定価格契約に縛られた触媒サプライヤーを圧迫しています。その結果、これらのサプライヤーは利益率の圧縮と運転資本需要の高まりに直面しています。さらに、リサイクルが使用済み触媒のごく一部しか対応していないため、業界は突然の供給途絶に対して脆弱な状態にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ディーゼルが大部分を維持しつつ代替燃料が急速に拡大

ディーゼル技術は2024年の自動車排気排出制御装置市場シェアの52.22%を占めました。SCRとDPFを組み合わせた複雑なレイアウトは、長距離トラックおよびオフロード機器に引き続き必須です。しかし、代替燃料セグメントは2030年にかけてCAGR 5.32%で成長しており、圧縮天然ガスバスと水素燃料電池レンジエクステンダーは、NOxおよび粒子レベルが当初から低いため、公共交通事業者を引き付けています。EU再生可能エネルギー指令IIに基づく再生可能バイオガス義務化が生物由来ブレンド率を引き上げるにつれ、代替燃料向け自動車排気排出制御装置市場規模はさらに拡大するでしょう。

ユーロ7の下での燃料タイプ間の排出同等性は、歴史的なディーゼルへの寛容さを排除し、カリフォルニア州大型車総合規則は2027年までにディーゼルNOxを90%削減することを求め、コストを押し上げています。天然ガスエンジンは、リーンバーン燃焼によるより単純な酸化触媒を活用してこれらの基準を満たします。水素モビリティは黎明期にありますが、内燃機関形式で使用される場合、低温アンモニアスリップ触媒と専用粒子トラップへの需要を生み出します。燃料タイプをまたいで適応可能なモジュラーレイアウトを持つサプライヤーが競争上の優位性を持ちます。

車両タイプ別:商用需要が技術の複雑性を高める

乗用車は2024年の自動車排気排出制御装置市場シェアの58.81%を占めましたが、電子商取引物流の恩恵を受けて小型商用車は2030年にかけて最速のCAGR 4.37%が見込まれています。配送バンは厳格な都市部規制に直面することが多く、そのためSCRオンフィルターシステムを採用しています。ダイムラートラックの最新SCR触媒は大型トラック向けに余分なアンモニアを貯蔵し、サービス間隔を50万km以上に延長しており、耐久性の重要性を示しています。

フリート事業者にとって、ダウンタイムはコストがかかります。AIモジュールに連携した予測診断がユーザーに触媒の劣化を警告し、事前交換を促します。このような接続性は物理的な基材を超えた収益源を追加するものであり、たとえ生産台数が減少しても自動車排気排出制御装置市場を押し上げるトレンドとなっています。

材料タイプ別:ロジウムの希少性が設計革新を促進

プラチナは2024年の自動車排気排出制御装置市場シェアの43.87%という最大のシェアを獲得しました。これは、その供給基盤がパラジウムよりも広く、地政学的リスクが低いためです。搭載グラム数は一桁台に過ぎませんが、ロジウムはガソリンNOx制御に不可欠であり、2030年にかけてCAGR 4.83%で拡大しています。2024年には価格が1オンスあたり15,000米ドルに達し、触媒あたりのロジウムグラム数を最大40%削減しながら転換効率を維持する単原子分散研究を促しています。BASF SEは、スケール検証後に材料構成をリセットする可能性のあるロジウムフリーの三元金属構成を試験中です。

ロジウムの希少性により、サプライヤーは数ヶ月前から在庫をヘッジすることを余儀なくされています。同時に、Johnson Mattheyのサイトなどのリサイクル工場は廃棄触媒からPGMを回収することを目指しており、循環供給を強化し気候目標を支援しています。

排出基準別:アジアの規制が成長を加速

ユーロ6/ユーロ7システムは2024年の自動車排気排出制御装置市場シェアの69.63%を占めましたが、インドのBS-VIアップグレードは2030年にかけてCAGR 5.74%で最も急速に成長しています。BS-IVからBS-VIへの一夜での切り替えは、リアルタイム診断のための触媒と電子制御のアップグレードを必要としました。中国の国家第VI-Bは2024年に同様の変化をもたらし、大きな新規需要の波を生み出しており、国家第VII草案はさらに次世代センサーを必要とするアンモニアスリップ目標を追加する予定です。

米国の規制は異なるペースで進んでいます。ティア3は低硫黄燃料と15万マイルまでの耐久性に焦点を当てており、触媒寿命設計を延長します。州間の調和はOEMサプライチェーンを簡素化しますが、触媒はカリフォルニア州の最も厳格なビンを満たすことが求められます。

流通チャネル別:車両の高齢化に伴いアフターマーケットが拡大

2024年の自動車排気排出制御装置市場シェアにおけるOEMチャネルの72.77%は、生産時の強制装着と保証適用によるものです。それにもかかわらず、アフターマーケットは新興国における車両寿命の延長と欧州の修理する権利規制により、2030年にかけてCAGR 3.84%で成長しています。独立系ワークショップはOEMグレードの触媒データにアクセスできるようになり、保証を無効にすることなく適合品の交換品を取り付けることができます。テレマティクスに組み込まれた予測分析が故障の近接を警告し、特に稼働率を重視する小型商用フリートにおいて予防的なアフターマーケット販売を促進しています。

地域分析

アジア太平洋地域は2024年の自動車排気排出制御装置市場シェアの38.31%をリードし、2030年にかけてCAGR 4.34%で成長すると予測されています。インドのBS-VI移行は車両1台あたりの平均触媒価値を引き上げ、中国の国家第VI-B適用はオートバイやオフロードカテゴリーにも及び、製品プールを拡大しています。日本は世界のハイブリッド生産量の大きなシェアを持ち、頻繁なエンジンのオン・オフに耐えられるコールドスタート触媒とガソリン粒子フィルターへの高い需要を生み出しています[4]「2024年ハイブリッド生産統計」、日本自動車工業会、jama.or.jp。

ヨーロッパは技術集約度が高い状態を維持しています。ユーロ7の法文は粒子数制限を定め、ガソリンフィルターを標準化しています。ゼロテールパイプ排出という長期目標にもかかわらず、ドイツの産業界は内燃機関(ICE)技術に多大な投資を続けています。最近の取り組みは、触媒ウォッシュコートの改良とセンサーの統合による排出制御の改善に焦点を当てています。低排出ゾーンにおける改造需要は古いディーゼル車からの継続的な収益を追加し、近期における内燃機関革新の価値を強化しています。

北米は安定した成長を示しています。カリフォルニア州のクリーンカーII規制の厳格化と連邦ティア3の展開により、BEV登録が増加しても自動車排気排出制御装置市場は維持されています。クラス8トラックは現在、2027年大型車総合パッケージを中心に設計されており、より大容量のSCR、近接配置ライトオフ触媒、およびアンモニアスリップモニターが必要です。メキシコの拡大する組立基盤はUSMCA向けのコスト競争力のある触媒を生産し、テキサス州の天然ガストラックフリートは独自の酸化触媒とメタンスリップ触媒を追加しています。

競合環境

自動車排気排出制御装置市場は中程度の集中度を示しており、Johnson Matthey、BASF SE、Umicore SA、フォルビア(FORVIA SE)、Continental AG、Tenneco Inc.などのサプライヤーがリードしています。競争優位性は貴金属調達、材料科学、および統合エレクトロニクスにかかっています。FORVIA SEの2024年のクリーンモビリティ部門の立ち上げは、排気ハードウェアと水素システムを統合し、ICE販売量が減少する中でのヘッジを提供しています。

Continental AGは、センサーデータにリアルタイムで調整するAI対応排気ガス再循環バルブの特許を取得し、触媒寿命を延長してアンモニア消費を削減しています。Tenneco Inc.とCumminsは、北米フリート向けにエンジンキャリブレーションと最適化された後処理パッケージを組み合わせる大型SCR合弁事業を設立しました。Umicore SAはパラジウム価格変動へのエクスポージャーを低減するため、南アフリカとの重要なパートナーシップを通じてプラチナを確保しました。同時に、BASF SEはCataler社を買収して能力を拡大し、アジア市場向けガソリン粒子フィルターの専門知識を獲得しました。これらの動きは、排出制御技術においてサプライチェーンを安定させ、地域特化を強化するための広範な取り組みを反映しています。新規参入者への障壁は、資本集約度、規制認証コスト、および安定したPGM供給チャネルの必要性により依然として高い状態にあります。

自動車排気排出制御装置産業のリーダー企業

FORVIA SE

Tenneco Inc.

Johnson Matthey Plc

Eberspächer Gruppe GmbH & Co. KG

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:電力ソリューション技術の大手プレーヤーであるCummins India Limitedは、後付け後処理システム(RAS)を発表しました。この最先端のクリーンエア・ソリューションにより、顧客は既存のCPCBIIおよびCPCBI発電機セットをアップグレードし、最新の排出規制への準拠を確保できます。現地で設計・開発されたこの先進的な後付け排出制御装置は、発電機セットの排気から粒子状物質(PM)、一酸化炭素(CO)、炭化水素(HC)の排出を最大90%削減するという優れた効率を誇ります。

- 2024年1月:中国の平湖において、BASF環境触媒・金属ソリューション(ECMS)とHeraeus Precious Metalsが合弁事業「BASF HERAEUS Metal Resource Co., Ltd(BHMR)」を設立しました。この新施設は使用済み自動車触媒から貴金属を抽出することに特化しており、循環経済を促進し、中国の持続可能性と供給安全保障の目標を強化しています。

世界の自動車排気排出制御装置市場レポートの調査範囲

| ガソリン |

| ディーゼル |

| 天然ガス |

| 代替燃料 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| プラチナ |

| パラジウム |

| ロジウム |

| ユーロ6 / ユーロ7 |

| カリフォルニア州大気資源局(CARB) |

| ティア2ビン5 / 米国ティア3 |

| BS-VIおよびその後継規格 |

| OEM(相手先ブランド製造) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| 天然ガス | ||

| 代替燃料 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 材料タイプ別 | プラチナ | |

| パラジウム | ||

| ロジウム | ||

| 排出基準別 | ユーロ6 / ユーロ7 | |

| カリフォルニア州大気資源局(CARB) | ||

| ティア2ビン5 / 米国ティア3 | ||

| BS-VIおよびその後継規格 | ||

| 流通チャネル別 | OEM(相手先ブランド製造) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車排気排出制御装置市場の規模はどのくらいですか?

自動車排気排出制御装置市場規模は2025年に557億2,000万米ドルです。

2030年にかけてこれらの排気システムに期待されるCAGRはどのくらいですか?

市場はCAGR 3.27%で成長し、2030年までに654億5,000万米ドルに達すると予測されています。

どの地域が収益創出をリードしていますか?

アジア太平洋地域は2024年の世界収益の38.31%を占め、2030年にかけて最速のCAGR 4.34%も記録しています。

プラチナとパラジウムのトレンドはコストにどのような影響を与えていますか?

触媒メーカーは価格急騰へのエクスポージャーを削減するためにパラジウムをプラチナで代替しており、性能を維持しながらパラジウム使用量を最大20%削減しています。

アフターマーケット需要を促進しているものは何ですか?

車両寿命の延長、路上排出ガス検査、および修理する権利に関する法律が、アフターマーケット触媒交換のCAGR 3.84%を促進しています。

最終更新日: