自動車用電動コンプレッサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

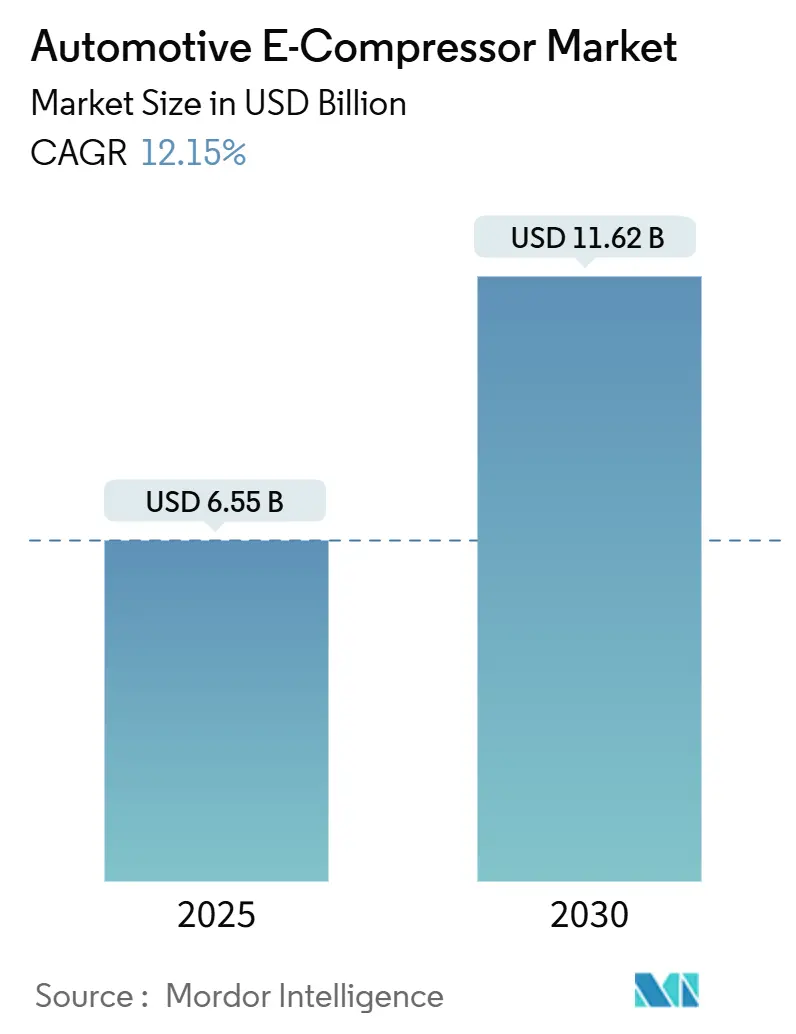

| 市場規模 (2025) | 6.55 十億米ドル |

| 市場規模 (2030) | 11.62 十億米ドル |

| 成長率 (2025 - 2030) | 12.15% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電動コンプレッサー市場分析

自動車用電動コンプレッサー市場規模は2025年に65億5,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 12.15%で成長し、2030年までに116億2,000万米ドルに達する見込みです。電動化の加速、ヒートポンプの急速な普及、および冷媒規制の強化が、バッテリー電気自動車、プラグインハイブリッド、ハイブリッドプラットフォーム全体にわたって自動車用電動コンプレッサー市場を拡大させています。スクロール技術の効率向上、800V車両アーキテクチャ、および静粛なNVHプロファイルへの需要増加が成長見通しをさらに強化しています。サプライヤーは地政学的リスクをヘッジするために東アジア以外での製造拠点のローカライズを進める一方、OEMのコスト削減要求がマージンを圧迫し続けています。米国インフレ抑制法などの政府インセンティブが地域生産への投資を後押しし、サプライチェーンの強靭性を高め、リードタイムを短縮しています。

主要レポートのポイント

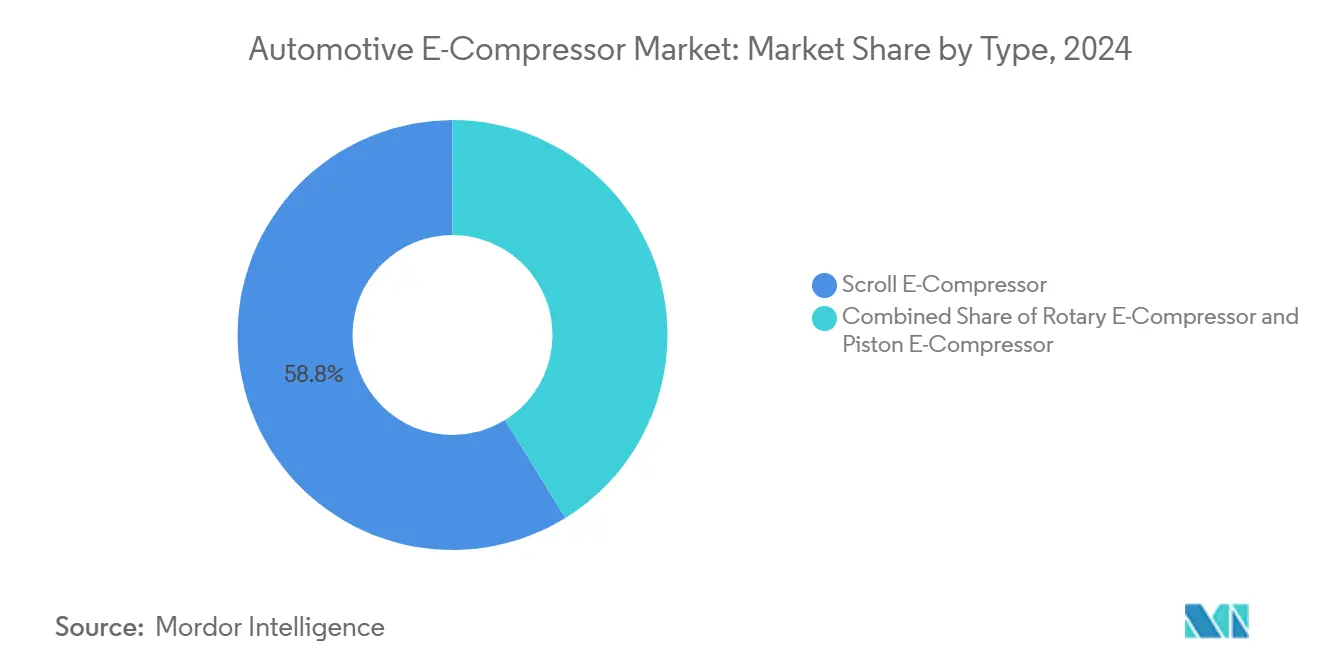

- タイプ別では、スクロールコンプレッサーが2024年の自動車用電動コンプレッサー市場シェアの58.81%を占め、一方でロータリーコンプレッサーは予測期間(2025年~2030年)においてCAGR 12.17%で拡大する見込みです。

- 用途別では、空調が2024年の自動車用電動コンプレッサー市場規模の46.73%を占め、熱管理システムセグメントは予測期間(2025年~2030年)においてCAGR 12.27%で成長する見込みです。

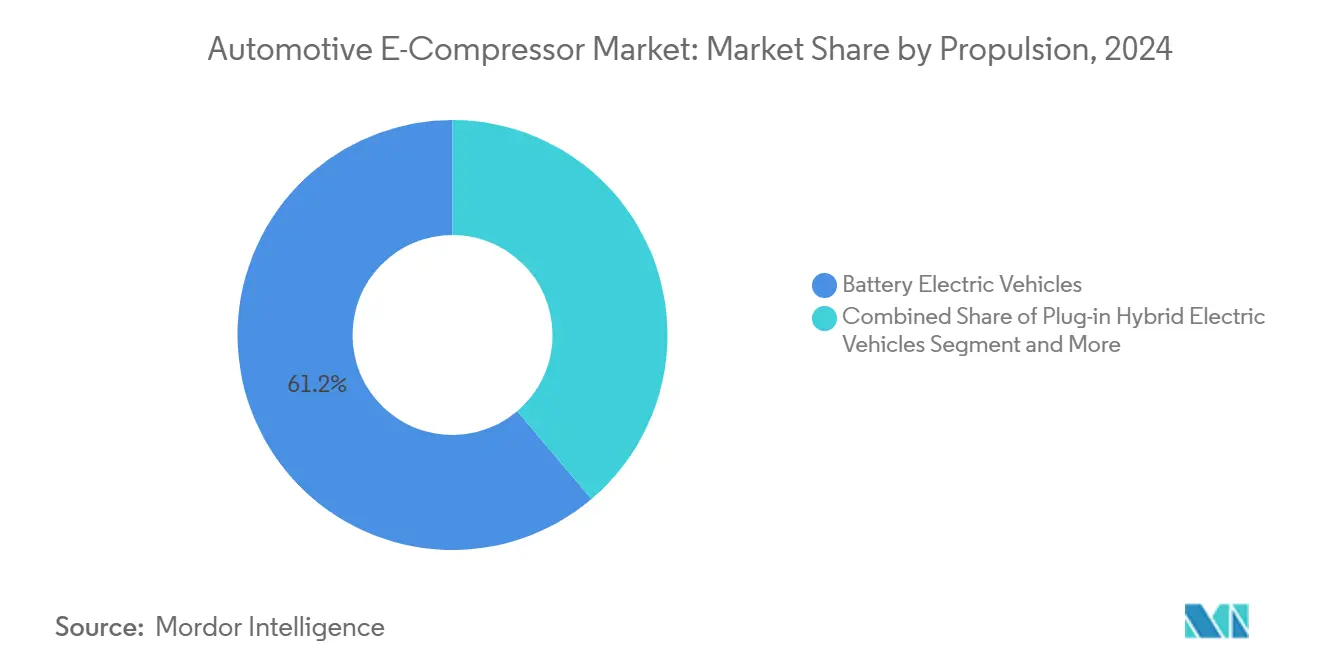

- 推進方式別では、バッテリー電気自動車が2024年の自動車用電動コンプレッサー市場規模の61.22%を占め、同セグメントは予測期間(2025年~2030年)においてCAGR 12.19%で成長する見込みです。

- 車両タイプ別では、乗用車が2024年に58.74%の収益シェアで首位を占め、中型および大型商用車セグメントは予測期間(2025年~2030年)においてCAGR 12.25%で成長する見込みです。

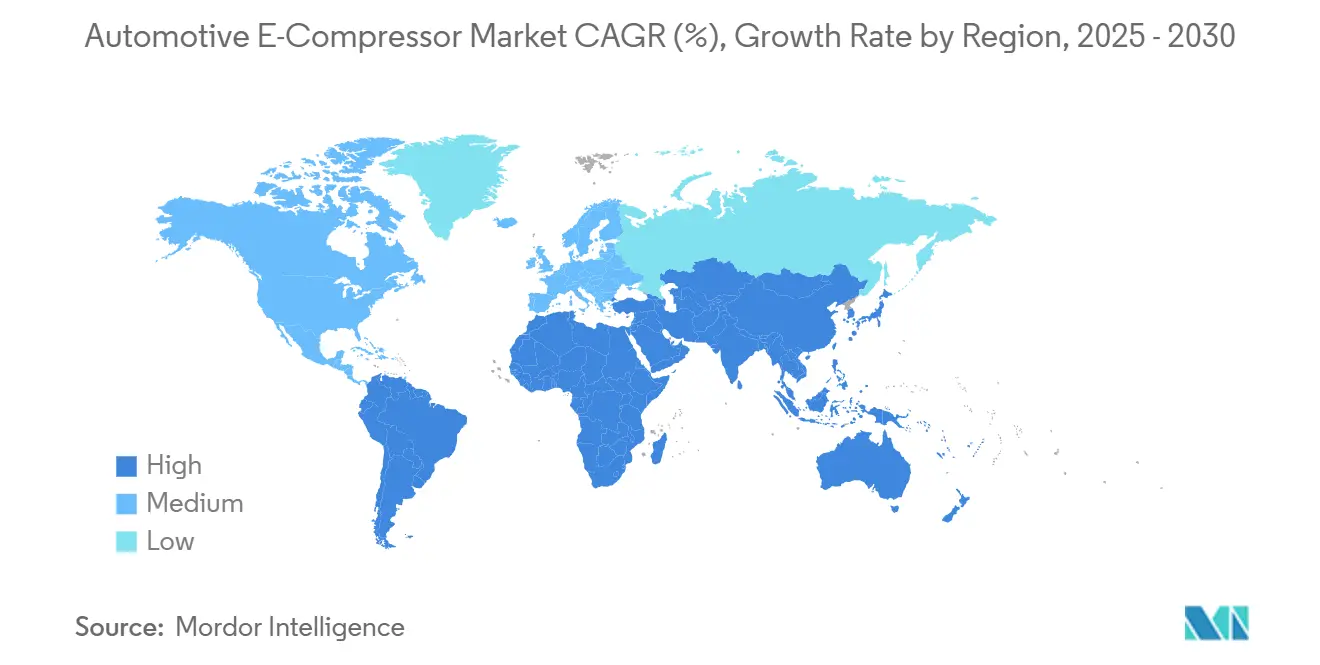

- 地域別では、アジア太平洋が2024年に38.73%の収益シェアで首位を占め、中東・アフリカは予測期間(2025年~2030年)においてCAGR 12.22%で拡大する見込みです。

世界の自動車用電動コンプレッサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVおよびPHEV生産台数の増加 | +3.2% | アジア太平洋をリードとするグローバル | 中期(2~4年) |

| EVにおけるヒートポンプHVACアーキテクチャへの移行 | +2.8% | 主に北米およびEU | 長期(4年以上) |

| GWPおよびPFAS冷媒に関する規制強化 | +2.1% | EUおよび北米をリードとするグローバル | 短期(2年以内) |

| 高速電動コンプレッサーを必要とする800V車両プラットフォーム | +1.8% | グローバル、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| プレミアムEVにおける静粛なNVHプロファイルへの需要 | +1.4% | 北米、EU、アジア太平洋のプレミアム市場 | 中期(2~4年) |

| バスおよびオフハイウェイ機械のフリート電動化 | +1.2% | アジア太平洋が中核、北米およびEUへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

BEVおよびPHEV生産台数の増加

バッテリー電気自動車およびプラグインハイブリッド車の生産は急速に拡大しており、エンジン駆動ユニットはもはや実用的でないため、すべての新しい電動化プラットフォームには電動コンプレッサーが必要です。米国エネルギー省は2032年までに国内のプラグインビークルフリートが大幅に増加すると予測しており、電動コンプレッサーサプライヤーに対して持続的な数量圧力をかけています。規模の経済がユニットコストを低下させている一方、OEMは統合最適化のためにより緊密な協力を求めるようになり、収益が前払い開発契約へとシフトしています。商用車は、より大容量でより長い稼働サイクルのユニットを必要とすることで機会を深めています。フリートオペレーターは総所有コストに注目し、効率と長寿命信頼性のバランスをとるサプライヤーを評価しています。生産が拡大するにつれ、アフターマーケット販売はOEM直接装着に取って代わられ、流通チャネルを再形成し、ティア1との関係を強化しています。

EVにおけるヒートポンプHVACアーキテクチャへの移行

ヒートポンプは可逆的な冷却と暖房を提供し、冬季の航続距離を延ばしますが、コンプレッサーの複雑性を高めます。Fordの2024年のプロパンR290ヒートポンプシステムに関する特許出願は、密閉型可変速スクロールまたはロータリー技術を必要とする可燃性冷媒への移行を強調しています [1]「フォード、プロパン冷媒特許を申請」、Ford Motor Company、ford.com。新しい設計は双方向フロー、広い圧力比、およびキャビン・バッテリー・パワートレインループを同期させる高度なソフトウェアに対応する必要があります。欧州OEMは寒冷地効率規制に後押しされ、採用をリードしています。検証サイクルが長くプラットフォーム固有であるため、統合熱モジュールを共同開発するサプライヤーは防御的な優位性を獲得します。2027年以降にヒートポンプが大量生産モデルで標準化されるにつれ、自動車用電動コンプレッサー市場はマルチループ制御能力とより広い動作ウィンドウへとシフトするでしょう。

GWPおよびPFAS冷媒規制の強化

EU指令2006/40/ECおよび改訂されたEPA規則は、モバイル冷媒のGWPを150に制限し、R1234yf、CO2、または自然冷媒へのシフトを強制しています [2]「自動車の空調システムからの排出に関する指令2006/40/EC」、欧州議会、europa.eu。コンプレッサー内部、潤滑化学、およびシーリング戦略は、これらの流体の熱力学的・化学的特性に対応するために再設計が必要です。デュアル冷媒互換性は、モデルイヤーの重複期間中にOEMがフリートを移行するのを助け、広範なテストデータを持つサプライヤーにプレミアムをもたらします。認証の複雑さは認定ラボを持つ既存企業に有利に働きます。段階的廃止の期限が近づくにつれ、OEMはより早期に調達を確定し、適合メーカーへの需要をさらに集中させています。

プレミアムEVにおける静粛なNVHプロファイルへの需要

電気自動車は燃焼音なしにHVAC音を露出させるため、高級ブランドはほぼ無音のコンプレッサーを指定するようになっています。スクロール設計は連続圧縮と少ない可動部品によりこれを実現します。TÜV SÜDの高電圧コンポーネント認証プログラムは、精密にバランスされたロータと高度な防振マウントの必要性を強化しています。優れたNVHにより自動車メーカーはキャビンの静粛性を訴求でき、価格プレミアムを正当化します。セグメント化が進んでいます:高級EVは静粛で高効率なスクロールを選択し、コスト重視のグレードはよりシンプルなロータリーユニットを受け入れます。NVHのリーダーシップは、したがって、マーケティングの差別化要因となり、サプライヤーにとってのマージンレバーとなります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベルト駆動コンプレッサーに対する高いユニットコスト | -2.4% | 価格感応度の高い市場を中心としたグローバル | 短期(2年以内) |

| インバーター故障に関する信頼性への懸念 | -1.8% | 商用用途でより高い影響を持つグローバル | 中期(2~4年) |

| 東アジアへのサプライチェーン集中 | -1.6% | 西側OEMに特に影響するグローバル | 中期(2~4年) |

| 認定HVACテクニシャンの不足 | -1.2% | EV急速普及市場でより高い影響を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ベルト駆動コンプレッサーに対する高いユニットコスト

インバーターと高精度モーターを搭載した電動コンプレッサーは、従来のベルト駆動式に比べて平均市場価格が著しく高くなっています。2025年のEV価格競争において、中国の自動車メーカーはサプライヤーに対して10分の1のコスト削減を要求し、自動車用電動コンプレッサー市場全体のマージンを圧迫しました。メーカーはスクロール加工の自動化と電子機器の垂直統合によって価格下落を吸収しようとしています。しかし、航続距離の向上がより小型のバッテリーパックにつながり初期コストを相殺する場合には、価値の主張が共感を得ます。新興経済国は依然として感応度が高く、長期的な効率回収にもかかわらずエントリーレベルのハイブリッドへの普及が遅れています。

高電圧インバーター故障に関する信頼性への懸念

インバーターが故障するとHVACが完全に停止し、サービスセンターはしばしば多大な費用をかけてアセンブリ全体を交換します。400Vおよび800Vシステムに対応するテクニシャンの不足がフリートオペレーターのダウンタイムを拡大させています。商用の稼働サイクルはストレスを高め、サプライヤーに検証サイクルの延長、冗長ロジックの採用、保証期間の延長を促しています。Standard Motor Productsの2025年高電圧カリキュラムなどのトレーニング取り組みが修理能力を徐々に拡大しています。実際の信頼性に対する認識が追いつくまで、一部の購入者は躊躇し、近期の採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スクロール技術が効率化をリード

スクロールコンプレッサーは2024年の自動車用電動コンプレッサー市場の58.81%を支配しており、これはバルブレスの滑らかな動作が等エントロピー効率を高め振動を低減するためです。ロータリー設計が2030年までにCAGR 12.17%を記録し、コンパクトなフットプリントと低い工具コストで魅力を増す中でも、この優位性は持続すると予想されます。一方、ロータリーユニットは中国での大量生産の恩恵を受け、新しいミニEVプラットフォームを獲得するでしょう。

MAPALのより厳密な公差ボーリングソリューションなどの製造技術の進歩がスクロール性能をさらに向上させ、双方向フローと広い負荷変調が重要なヒートポンプ用途での継続的な優位性を確保しています。ロータリーの成長は、OEMがピーク効率よりも価格を優先する場合、特に新興市場向けの25,000米ドル未満のEVで繁栄します。ピストンコンプレッサーはバスや冷凍トラック向けの高圧CO2システムにおいてニッチな存在を維持しています。したがって、デュアル戦略調達が一般的です:フラッグシップグレードにはスクロール、エントリーモデルにはロータリー、特殊商用フリートにはピストン。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:熱管理システムが勢いを増す

空調は2024年の自動車用電動コンプレッサー市場の46.73%を占め、普遍的なキャビン冷却需要に牽引されています。バッテリー、インバーター、モーターループを統合した熱管理システムは年率12.27%で成長すると予測されています。

OEMは現在、電動コンプレッサー、チラー、膨張弁を収容するワンモジュールソリューションを追求し、パッケージングを縮小し冷媒充填量を削減しています。車両ECUと制御ソフトウェアを共同設計するサプライヤーは、キャリブレーションが複製に労力を要するため粘着性を獲得します。商用冷凍は規模は小さいものの、食料品業者が継続的な冷却を必要とする配送バンを電動化するにつれ安定した収益を維持しています。バッテリー化学が進化するにつれ、セル温度ウィンドウが狭まり、単純な乗員快適性を超えたコンプレッサー需要がさらに固まります。

推進方式別:BEVの優位性が市場成長を牽引

バッテリー電気自動車は2024年の自動車用電動コンプレッサー市場の61.22%を占め、同セグメントはCAGR 12.19%で拡大する見込みです。純粋なEVはすべての気候帯で電動コンプレッサーを必要とし、機械式バックアップを保持することがあるハイブリッドとは異なります。プラグインハイブリッドは充電インフラが遅れている地域で安定した数量を提供し続けますが、そのシェアは2028年以降徐々に縮小します。

欧州と中国でゼロエミッション規制が強化されるにつれ、BEVの自動車用電動コンプレッサー市場シェアは拡大します。北米ではシフトが遅れていますが、IRA税額控除が国内BEV生産を加速させています。PHEVの設計は対照的に、エンジンベイの熱に耐えるデュアルモードコンプレッサーの開発をサプライヤーに促しています。800Vプラットフォームが普及するにつれ、最大14,000rpmの高速スクロールが標準となり、より小さな導体サイズとより速いDC急速充電サイクルを可能にします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用車が採用を加速

乗用車は2024年に58.74%のシェアで収益をリードし、その圧倒的な数量を反映しています。しかし、中型および大型トラックはCAGR 12.25%を記録すると予測されており、フリートが都市配送規制のために電動化するにつれ、自動車用電動コンプレッサー市場内で最も速い成長を示します。クラス7~8のトラクターは10kW以上の冷却負荷と24時間365日の稼働を必要とし、サプライヤーにベアリングのストレステストとインバーター熱パッドの改善を促しています。

カリフォルニア州の先進クリーンフリート規則などの規制の追い風が大容量コンプレッサーの受注を促進しています。小型商用車は消費者とフリートの要件を橋渡しし、アップグレードされた稼働サイクルを持つ乗用車ハードウェアを採用しています。特殊なオフハイウェイ機械と電動バスは、極端な周囲温度と安全要件を満たすために専用CO2コンプレッサーを採用しています。

地域分析

アジア太平洋は2024年の自動車用電動コンプレッサー市場の38.73%を占め、中国のEVリーダーシップと密なサプライヤーネットワークに支えられています。DensoやMitsubishi Electricなどの日本メーカーは高精度スクロールユニットを世界中に輸出し、韓国企業は強力なパワーエレクトロニクスのノウハウを統合しています。コスト優位性にもかかわらず、地政学的緊張が西側OEMにローカライズを促しています。

欧州は厳格なCO₂目標と自然冷媒の早期採用、特にドイツ、フランス、北欧諸国において需要を維持しています。同地域のプレミアムセグメントは低騒音スクロールを重視し、より高い平均販売価格を支持しています。北米はテネシー州やミシガン州での工場着工を促すIRAインセンティブの恩恵を受け、メキシコのマキラドーラ回廊がコンプレッサーのサブアセンブリ作業を獲得しています。

中東・アフリカは規模は小さいものの、CAGR 12.22%で最も急成長している市場であり、モロッコと南アフリカの組立工場が現在コンプレッサーを輸入しているものの最終的な現地生産を目指しています。中南米はブラジルのバス電動化が大容量CO₂コンプレッサーの採用を促進するにつれ安定した拡大を記録しています。地域全体でサプライチェーンの強靭性が高く評価されており、コストプレミアムにもかかわらず多大陸的なフットプリントを推進しています。

競合環境

自動車用電動コンプレッサー市場は中程度に分散しており、上位5社が収益の約5分の3を占めると推定されています。Denso、Hanon Systems、Valeo、Mahle、Sandenは従来のHVACポートフォリオを活用して統合モジュールを供給し、Garrett Motion、Sanhua、Guchenはスピードリーダーシップと地域的近接性によってニッチを開拓しています。統合が進んでいます:Hankook & Company Groupの2024年11月のHanon Systems買収提案は、電動化された熱管理においてスケールを求めるティア1の収束を示しています [3]「ハンコック、Hanon Systemsの株式取得計画を発表」、Hankook & Company Group、hankook.com。

技術ロードマップは高電圧対応、自然冷媒互換性、およびソフトウェア定義制御を中心に展開しています。自動車メーカーとのパートナーシップにはヒートポンプロジックを共同キャリブレーションするための共同ラボが含まれるようになっており、複数年の供給契約を確保しています。

中国の挑戦者は特にマイクロEV向けにコスト競争力のあるロータリーユニットを提供し、価格面で既存企業を圧迫しています。西側サプライヤーは輸送費を削減し関税リスクを軽減する北米または欧州の工場で対応し、自動化によって人件費プレミアムを相殺しています。数量が急増しプラットフォーム数が縮小するにつれ、2028年にかけて競争激化が予想され、主要OEMでの設計採用が極めて重要となります。

自動車用電動コンプレッサー産業のリーダー企業

Denso Corporation

Hanon Systems

Valeo S.A.

Mahle GmbH

Sanden International USA Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Auto Shanghai 2025において、Garrett Motionは次世代EVに向けた800V対応を強調した電動冷却コンプレッサーを展示しました。この先進的なコンプレッサーは熱管理システムを強化し、電気自動車の効率とパフォーマンスの向上を確保するよう設計されています。

- 2025年3月:Atlas Copcoは自動車顧客向けの精密コンプレッサー製品を強化するため、韓国を拠点とするコンプレッサーメーカーKyungwonを買収しました。この買収はAtlas Copcoの製品ポートフォリオを拡大し、高度なコンプレッサーソリューションへの高まる需要に応えることで、自動車市場における同社の地位を強化することが期待されています。

- 2024年12月:Mitsubishi Electricは米国にヒートポンプコンプレッサーの工場を設立し、EV熱管理向けのローカライズされた生産を強化しました。この動きは同地域における電気自動車部品への高まる需要を満たし、より効率的で信頼性の高いサプライチェーンを確保することを目的としています。同施設は電気自動車の最適な熱条件の維持に不可欠な先進ヒートポンプコンプレッサーの生産に注力します。

世界の自動車用電動コンプレッサー市場レポートの範囲

| スクロール電動コンプレッサー |

| ロータリー電動コンプレッサー |

| ピストン電動コンプレッサー |

| 空調システム |

| 冷凍システム |

| 熱管理システム |

| 電気自動車暖房システム |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | スクロール電動コンプレッサー | |

| ロータリー電動コンプレッサー | ||

| ピストン電動コンプレッサー | ||

| 用途別 | 空調システム | |

| 冷凍システム | ||

| 熱管理システム | ||

| 電気自動車暖房システム | ||

| 推進方式別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用電動コンプレッサー分野の現在の規模と予測成長率は?

世界の収益は2025年に65億5,000万米ドルに達し、2030年までに116億2,000万米ドルに上昇する見込みで、CAGR 12.15%に相当します。

現在最大のシェアを持つコンプレッサー技術はどれですか?

スクロールユニットは高効率と低NVHにより2024年に58.81%のシェアでリードし、ロータリー設計はCAGR 12.17%で最も急速に拡大しています。

最も高い売上を誇る地域はどこですか?

アジア太平洋は中国、日本、韓国の密な製造クラスターにより2024年の世界収益の38.73%を占めました。

ヒートポンプHVACシステムはなぜ需要を押し上げているのですか?

ヒートポンプは冷却と暖房の両方が可能な可逆的で高効率の電動コンプレッサーを必要とし、今後のEVプラットフォームに向けてより高いユニット数量と技術的複雑性を促進しています。

800V車両アーキテクチャはコンプレッサー設計にどのような影響を与えますか?

より高いバス電圧は高速モーターとインバーターを必要とし、サプライヤーは最大14,000rpmで効率的に動作しながら導体重量を削減するコンプレッサーを設計するよう促されています。

競合ダイナミクスを形成している企業はどこですか?

Denso、Hanon Systems、Valeo、Mahle、Sandenが市場を牽引し、Garrett Motionと新興中国メーカーが価格と技術競争を激化させています。

最終更新日: