自動車用アクティブスポイラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

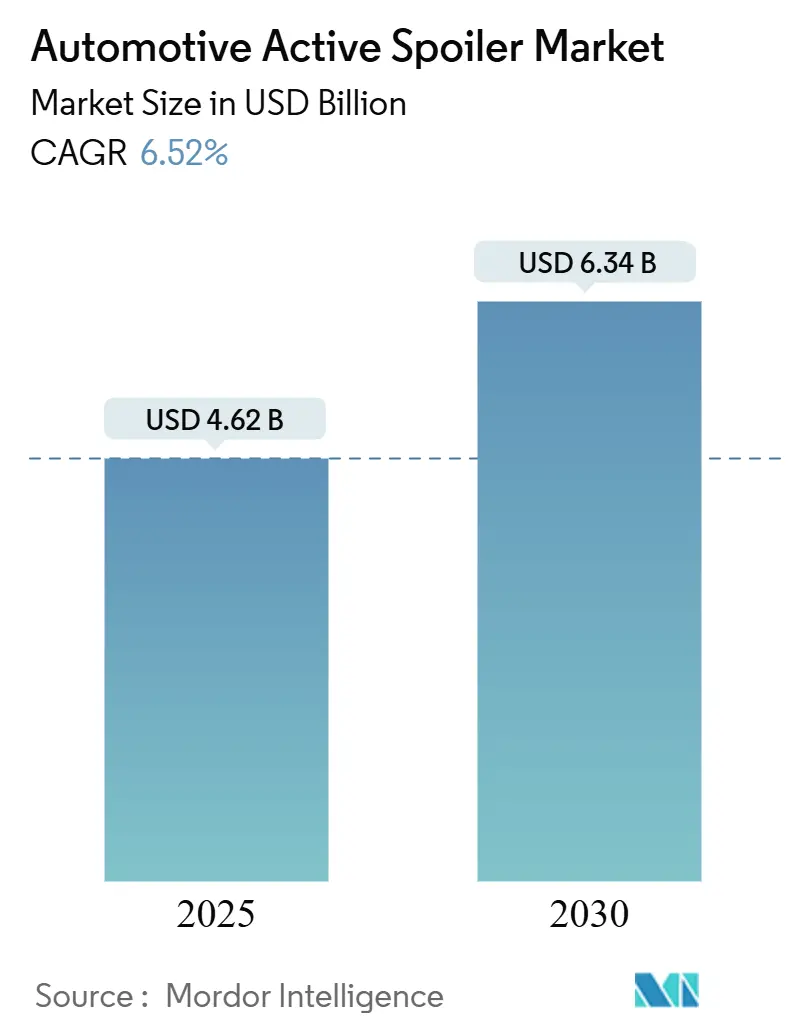

| 市場規模 (2025) | 4.62 十億米ドル |

| 市場規模 (2030) | 6.34 十億米ドル |

| 成長率 (2025 - 2030) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アクティブスポイラー市場分析

自動車用アクティブスポイラー市場規模は2025年に46億2,000万米ドルと評価され、2030年までに63億4,000万米ドルに成長し、予測期間中に6.52%のCAGRを記録すると予測されています。自動車メーカーは空力付加部品への投資を拡大しており、抗力係数の低減を通じて燃費・CO₂規制への対応、電気自動車の航続距離延長、コンプライアンスコストの抑制を図っています。アクティブおよびパッシブスポイラーはスタイリングのアクセントから費用対効果の高い規制対応ツールへと転換しており、この移行はSUVへの旺盛な需要と乗用車プラットフォームの急速な電動化によって強化されています。アジア太平洋地域が最大の地域シェアを占め、カーボンファイバー、電動型、バッテリー電気自動車のサブセグメントが自動車用スポイラー市場内で最も急速な成長分野となっています。

主要レポートのポイント

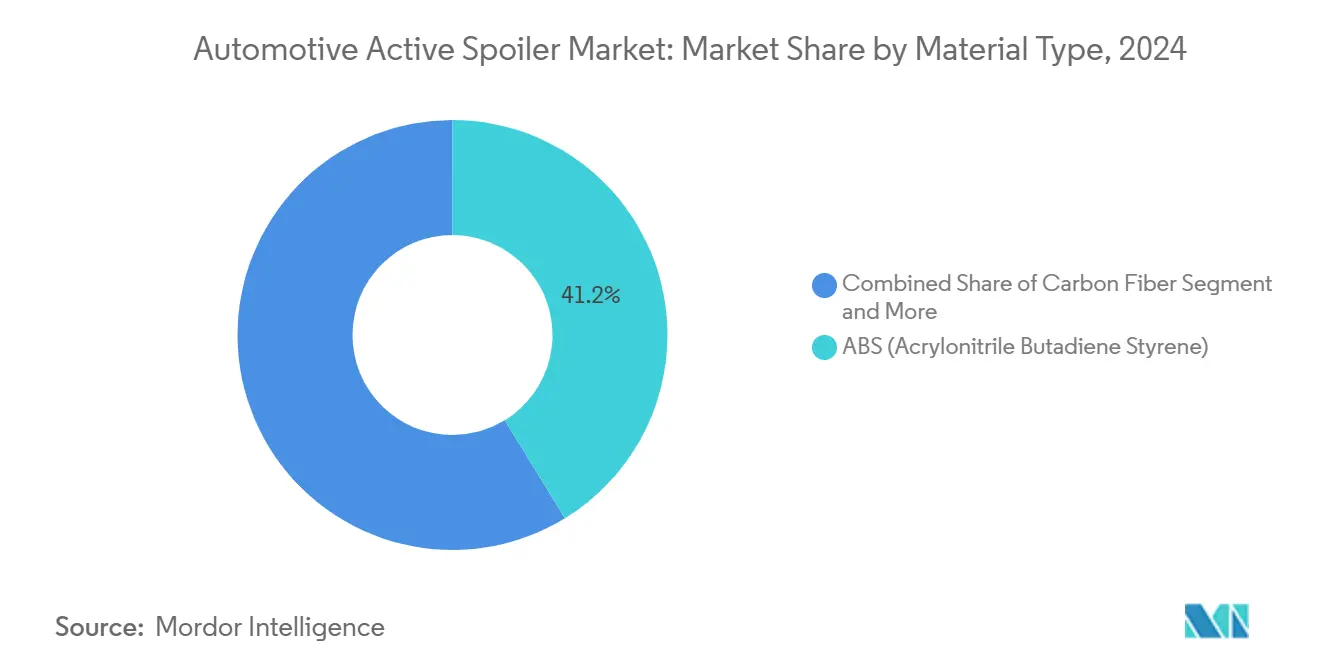

- 材料別では、ABS樹脂が2024年の自動車用アクティブスポイラー市場シェアの41.23%を占めてトップとなり、カーボンファイバーは2030年にかけて8.34%のCAGRで拡大すると予測されています。

- タイプ別では、調整可能型スポイラーが2024年の自動車用アクティブスポイラー市場シェアの55.62%を占め、電動型は2030年にかけて7.26%のCAGRで拡大しています。

- 車両クラス別では、SUVが2024年の自動車用アクティブスポイラー市場シェアの40.18%を占め、スポーツカーは2030年にかけて最速の7.88%のCAGRが見込まれています。

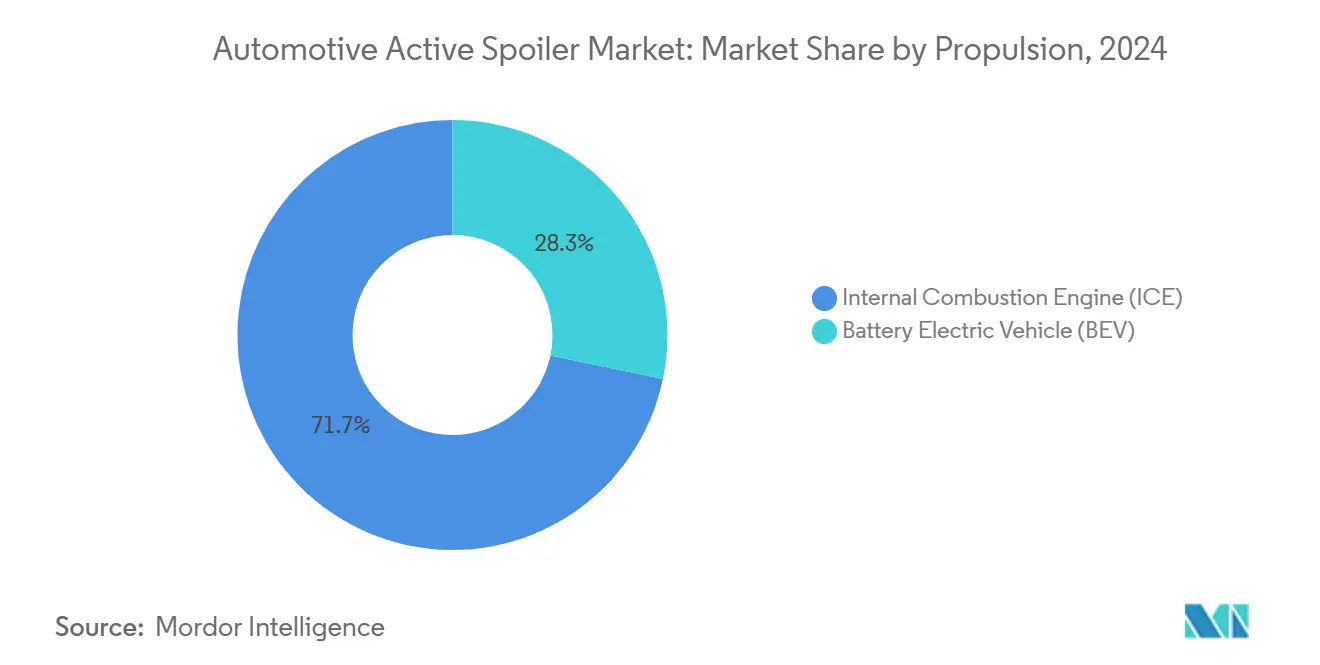

- 推進方式別では、内燃機関モデルが2024年の自動車用アクティブスポイラー市場シェアの71.72%を占め、バッテリー電気自動車は2030年にかけて8.96%のCAGRで加速しています。

- チャネル別では、OEM装着が2024年の自動車用アクティブスポイラー市場の84.63%のシェアで支配的であり、アフターマーケット販売は2030年にかけて7.34%のCAGRで成長しています。

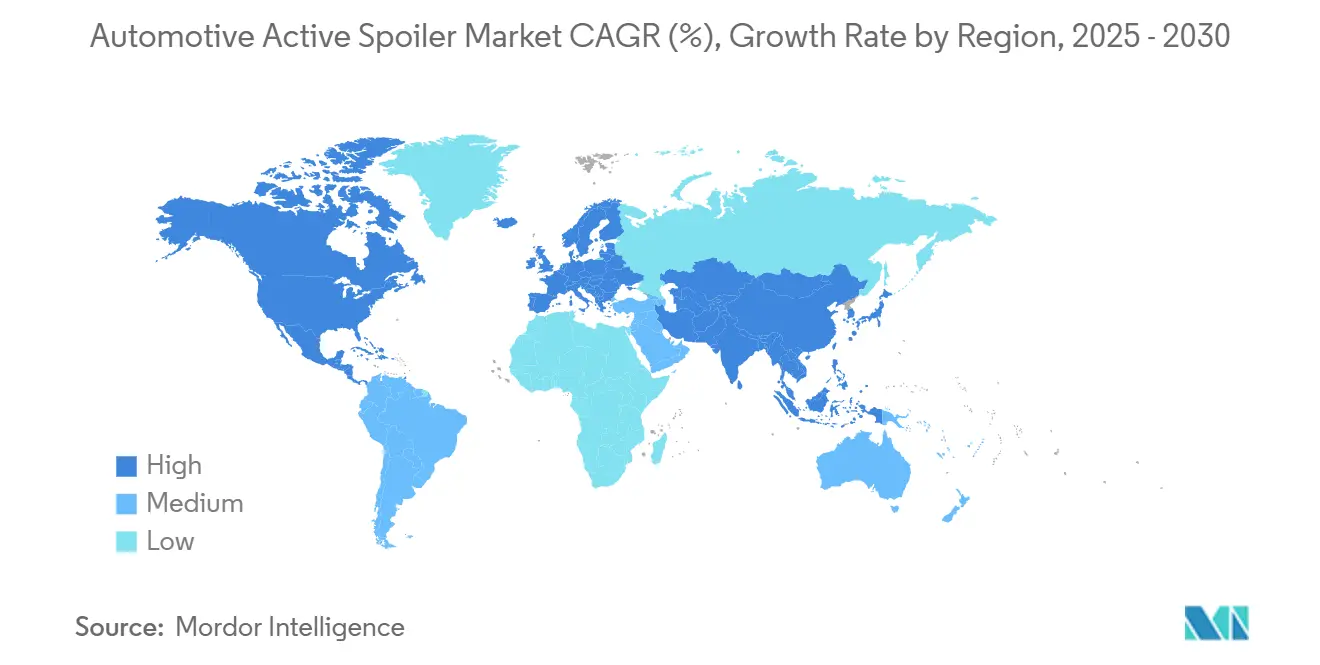

- 地域別では、アジア太平洋地域が自動車用アクティブスポイラー市場シェアの37.43%を占め、2030年までに7.86%の成長が見込まれています。

世界の自動車用アクティブスポイラー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的CO₂・燃費規制 | +1.8% | 世界全体;EUと中国が主導 | 中期(2〜4年) |

| OEMによるEV向けアクティブエアロパッケージの採用 | +1.5% | 北米およびEU;アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 軽量複合材料(カーボンファイバー、CFRTP)の普及拡大 | +1.2% | 世界全体;プレミアムセグメントに注力 | 長期(4年以上) |

| SUV・パフォーマンス系ボディスタイルの成長(Cセグメント以上) | +0.9% | 世界全体;アジア太平洋地域と北米が主導 | 短期(2年以内) |

| 低コスト電気機械式アクチュエーター(ティア1) | +0.7% | 世界全体;先進市場が先行 | 中期(2〜4年) |

| OTAによる動的スポイラー制御 | +0.4% | 北米およびEU;プレミアムOEM | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な世界的CO₂・燃費規制

欧州連合の車両平均CO₂上限(2024年から95g/km)および中国のデュアルクレジット制度により、自動車メーカーはあらゆる空力的改善を追求することを余儀なくされています。2026年までに49マイル毎ガロンを目指す米国のCAFE規制も同様の圧力をかけています [1]「2026年のCAFE基準」、米国環境保護庁、epa.gov。かつて装飾的であったスポイラーは、わずかな抗力削減が燃費や航続距離の大幅な改善に直結するため、車両全体にわたる定量的なメリットをもたらすようになりました。計算流体力学モデリングがスポイラーの有効性を実証し、パワートレイン再設計よりも低コストで持続的な研究開発投資を促しています。その結果、自動車用スポイラー市場は規制上の価値提案をさらに深めています。

EVプラットフォームにおけるOEMのアクティブエアロパッケージへの急速な移行

電気自動車の航続距離不安により、アクティブリアスポイラーはエネルギー管理デバイスとして再定義されています。例えばテスラは、ソフトウェア駆動のユニットがモデルSの抗力係数0.208の達成に貢献していると評価しています [2]「モデルS仕様」、Tesla Inc.、tesla.com。時速80kmを超えると展開するヒョンデのアクティブエアスカートシステムは、主流への採用を裏付けています [3]「アクティブエアスカート技術リリース」、Hyundai Motor Company、hyundai.com。これらの動きは、アクティブ空力技術を自動車用スポイラー市場における中核的な差別化要因として位置づけています。

軽量複合材料(カーボンファイバー、CFRTP)の広範な採用

プレミアムOEMは現在、ABS素材より軽量でありながら厳格な構造要件を満たすカーボンファイバーまたはCFRTPスポイラーを指定しています。HexcelのHexTowファイバーおよび帝人のリサイクル可能なCFRTPは、より軽量で強固な部品に向けたサプライチェーンの勢いを示しています [4]「自動車用カーボンファイバー投資」、Hexcel Corporation、hexcel.com。自動化されたファイバー配置と圧縮成形によりコスト曲線が低下し、自動車用スポイラー産業全体でラグジュアリーセグメントを超えた広範な普及が進んでいます。

OTAソフトウェアアップデートによる動的スポイラー制御の実現

集中型車両コントローラーは現在、ドライバーの習慣、天候、または積載状態に基づいてスポイラー展開アルゴリズムを改良するOTAアップデートを配信しています。このソフトウェア層はスポイラーをスマートサブシステムへと変換し、継続的なパフォーマンス向上を通じてブランドロイヤルティを高め、自動車用スポイラー産業のオーガニック成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コスト:電動システムおよびカーボンファイバースキン | -1.1% | 世界全体、プレミアムセグメントへの影響が最大 | 短期(2年以内) |

| 極端な気候における信頼性の問題 | -0.8% | 世界の北部地域および砂漠性気候地域 | 中期(2〜4年) |

| 複合材サプライチェーンにおける関税リスク | -0.6% | 北米およびヨーロッパ、中国との貿易依存関係 | 中期(2〜4年) |

| プレミアムセグメント以外での消費者認知の低さ | -0.4% | 世界全体、新興市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動機構およびカーボンファイバースキンの高い単位コスト

ブラシレスモーター、リンケージアーム、制御モジュール、カーボンファイバースキンは製造時に200〜500米ドルのコストを追加する可能性があり、価格に敏感な主流モデルにとって障壁となっています。カーボンファイバーパネルはABSに比べて材料プレミアムが高く、センサーやハーネスの統合が部品表のコストを押し上げています。航空宇宙グレードのファイバーにおけるサプライチェーンの集中もコストの変動性を増幅させ、自動車用スポイラー市場への急速な普及を妨げています。

過酷な気候(砂塵、氷)における信頼性の懸念

アクティブスポイラーはISO 16750の温度変動、砂塵の侵入、電動アクチュエーターを固着させる可能性のある氷の堆積に耐える必要があります。現場での故障は燃費節約効果を上回る保証請求を生じさせる可能性があり、OEMは寒冷地や砂塵の多い地域での電動ユニットの展開に慎重になっています。この抑制要因を軽減するためには、シーリング、材料、テストの継続的な改善が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:カーボンファイバーがプレミアム軽量化を牽引

ABSは低コストとスケーラブルな射出成形のおかげで、2024年の自動車用アクティブスポイラー市場の41.23%のシェアを維持しました。カーボンファイバーは2030年にかけて最速の8.34%のCAGRを記録し、複雑な形状を可能にする軽量複合材料への需要がカーボンソリューションをプレミアムバッテリー電気自動車およびスポーツカーにとって不可欠なものにしています。帝人のリサイクル可能なCFRTPは循環型材料への転換を示しており、これは自動車用スポイラー市場の長期的な拡大を支えるテーマです。

ABSは大衆市場向けハッチバックおよびセダンで引き続き支配的であり、耐衝撃性と手頃な価格のバランスを保っています。ファイバーグラスは中級SUVでの地位を維持し、板金は重量ペナルティよりも耐久性が優先される商用車のニッチ市場に後退しています。バイオベース複合材料の台頭に伴う自動車用スポイラー市場規模は、持続可能性目標の高まりとともに拡大するとみられます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

タイプ別:電動システムが複雑性を超えて加速

多角度手動設計を含む調整可能型スポイラーは、コストが低くアフターマーケットチャネルへの適合が容易なため、2024年の自動車用アクティブスポイラー市場の55.62%のシェアを占めました。電動型は2030年にかけて7.26%のCAGRで拡大すると予測されています。電動型はコンパクトなアクチュエーターとリアルタイムセンサーを活用して高速走行時の抗力低減を最大化し、市街地走行時には格納されます。これらの機能はソフトウェア定義車両の時代と合致しており、自動車用スポイラー市場内での電動ユニットの存在感を高めています。

配線、ファームウェア、診断プロトコルなどの統合の複雑さは、依然としてバリューブランドへの展開を制限しています。しかし、Magnaの次世代電気機械式モジュールと標準化されたLINバス制御が統合の負担を軽減しており、単位コストが量産経済と合致した時点で電動スポイラーのより広範なOEM採用が見込まれます。

車両タイプ別:スポーツカーがSUVの販売量を超えてイノベーションをリード

スポーツユーティリティビークル(SUV)は、厳格な燃費ペナルティに直面する大型クロスオーバーで空力性能が最も重要であるため、2024年の自動車用アクティブスポイラー市場の40.18%のシェアを占めました。2030年にかけて最速の7.88%のCAGRを記録するスポーツカーはイノベーションの孵化器であり続けており、OEMはハロモデルにアクティブウイングを初搭載し、その知見を量産セグメントに展開しています。トルクが豊富な電動ドライブトレインが安定した高速ダウンフォースを必要とするにつれ、スポーツカーの研究開発が自動車用スポイラー産業における将来のスポイラー規範を形成しています。

ハッチバックとMPVは新興市場において、わずかな燃費節約効果と美観のために固定スポイラーを引き続き使用しています。また、複雑な電子機器を避けながらOE設計を模倣した費用対効果の高いアップグレードを販売する活発なアフターマーケットも育成しています。

推進方式別:BEVの採用が空力優先事項を変革

内燃機関車両は2024年の自動車用アクティブスポイラー市場の71.72%のシェアを占めています。それでも、バッテリー電気モデルは抗力低減が直接航続距離延長に転換されるため、2030年にかけて最強の8.96%のCAGRを示しています。テスラの速度感応型リアウイングは、ソフトウェアとハードウェアが1キロワット時から最大限の走行距離を引き出す方法を示しています。自動車用スポイラー市場が進化するにつれ、ハイブリッド車は効率性とパフォーマンスの両面を活用しますが、最も破壊的な利益は空力的利益を最も目に見える形で収益化する純粋なEVにあります。

流通チャネル別:アフターマーケットがOEM支配を超えて勢いを増す

OEM装着は、アクティブユニットの複雑な調整が工場装着を優先させるため、2024年の自動車用アクティブスポイラー市場の84.63%のシェアを占めました。それでも、アフターマーケットの7.34%のCAGRは2030年にかけてDIY文化の高まりとeコマースの普及を反映しています。RealTruckおよびその他のウェブベースの小売業者は現在、スポイラー選択を分かりやすくする気流シミュレーションと解説動画をバンドルしています。ISO準拠の材料と簡単装着キットが品質を保証し、消費者の信頼を育み、自動車用スポイラー市場全体の収益源を多様化しています。

地域分析

アジア太平洋地域は2024年の自動車用アクティブスポイラー市場の37.43%のシェアを占め、2030年にかけて最速の7.86%のCAGRを記録する見込みです。日本のサプライヤーはアクチュエーターの小型化に優れており、韓国グループは先進的なカーボンファイバーラインを活用して統合された地域サプライチェーンを確立しています。政府のインセンティブと急速に拡大する充電インフラが、特に長距離EVプログラムにおけるスポイラーの普及を促進しています。

厳格な燃費目標を義務付ける強固なEPAおよびEUの枠組みにより、北米とヨーロッパは技術的に影響力を持ち続けています。これらの地域のプレミアムブランドはより高いマージンでカーボンファイバーおよび電動ソリューションを発注し、世界の自動車用スポイラー市場のイノベーションを促進しています。カナダと北スカンジナビアの寒冷地検証ラボもアクティブシステムの信頼性基準を形成しています。

南米、中東、アフリカは新興のトライクラスターを形成しています。ブラジルの産業基盤と地域コンテンツ政策が国内スポイラーの金型製造を促進し、サウジアラビアからモロッコにかけての砂漠性気候が防塵シールアクチュエーターへの需要を生み出しています。これらの地域はEVの一人当たり普及率でまだ遅れをとっています。しかし、オンライン小売のおかげでアフターマーケットシーンが拡大しており、より広範な車両コホートへの段階的なスポイラー普及への道を開いています。

競合状況

自動車用アクティブスポイラー市場は中程度の断片化を特徴としており、ティア1サプライヤー、材料スペシャリスト、ソフトウェア新規参入者が共存しています。Plastic Omniumは統合型エアロライティングモジュールへの注力を強化するため、外装・照明ユニットを再編しました。

Hexcel、SGL Carbon、帝人は航空宇宙グレードのファイバーで支配的な地位を占め、カーボンをより利用しやすくするために自動車グレードのトウサイズの生産能力を拡大しています。OTAソフトウェアの専門知識を持つ新規参入者は、ハードウェアではなくアルゴリズム展開ロジックで競争しています。しかし、ISO 16750テスト体制とOEM監査プロトコルは、実証された品質システムを持つ既存企業に有利な参入障壁を高めています。樹脂配合から最終アクチュエーター組立まで垂直統合を追求するサプライヤーとして、M&Aと共同開発アライアンスが増加する可能性があり、自動車用スポイラー産業内の競争が激化しています。

自動車用アクティブスポイラー産業のリーダー企業

Magna International Inc.

Aisin Seiki Co., Ltd.

Polytec Holdings AG

OPMOBILITY SE

SMP Deutschland GmbH (Samvardhana Motherson)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MG MotorsはトルコでプレミアムセダンのMG7を発売しました。このモデルは360度カメラ、9スピーカーのBOSEサウンドシステム、電動格納式パノラミックガラスルーフ、アクティブスポイラーなどの先進機能を備えています。

- 2024年11月:ヒョンデは更新されたヴェルナセダンにリアスポイラーと新しいカラーオプションを追加しました。全ヴェルナバリアント向けの新しいリアスポイラーがパッケージに含まれます。

- 2024年2月:Hyundai Motor Groupは5,000万米ドルの開発投資を背景に、様々な電気自動車プラットフォームにアクティブエアスカート技術を展開しました。このシステムは時速80kmを超えると自動的に作動し、空力効率を向上させます。さらに、リアスポイラーと統合して総合的な気流管理を実現します。

世界の自動車用アクティブスポイラー市場レポートの調査範囲

| ABS(アクリロニトリルブタジエンスチレン) |

| カーボンファイバー |

| ファイバーグラス |

| 板金 |

| その他 |

| 調整可能型 |

| 電動型 |

| ハッチバック |

| スポーツユーティリティビークル(SUV) |

| 多目的車(MPV) |

| スポーツカー |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| 純正装備メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 材料タイプ別 | ABS(アクリロニトリルブタジエンスチレン) | |

| カーボンファイバー | ||

| ファイバーグラス | ||

| 板金 | ||

| その他 | ||

| タイプ別 | 調整可能型 | |

| 電動型 | ||

| 車両タイプ別 | ハッチバック | |

| スポーツユーティリティビークル(SUV) | ||

| 多目的車(MPV) | ||

| スポーツカー | ||

| 推進方式別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| 流通チャネル別 | 純正装備メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までに世界の自動車用スポイラー市場はどのくらいの規模になりますか?

6.52%のCAGRで拡大し、2030年までに63億4,000万米ドルに達すると予測されています。

最も急速に成長しているスポイラー材料はどれですか?

カーボンファイバーは、プレミアムOEMがその軽量性と構造的性能を評価するため、8.34%のCAGRで拡大しています。

電気自動車メーカーがアクティブスポイラーを採用する理由は何ですか?

電動ユニットは高速走行時の抗力を低減し、バッテリーの大幅な変更なしに測定可能な航続距離を追加します。

スポイラーの需要をリードしている地域はどこですか?

アジア太平洋地域が2024年の収益の37.43%を占め、最速の7.86%のCAGRを記録する見込みです。

電動スポイラーの普及を制限する主な課題は何ですか?

高い部品コストと砂塵や氷の多い気候における信頼性の問題が大衆市場への採用を遅らせています。

最終更新日: