自動液体充填機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

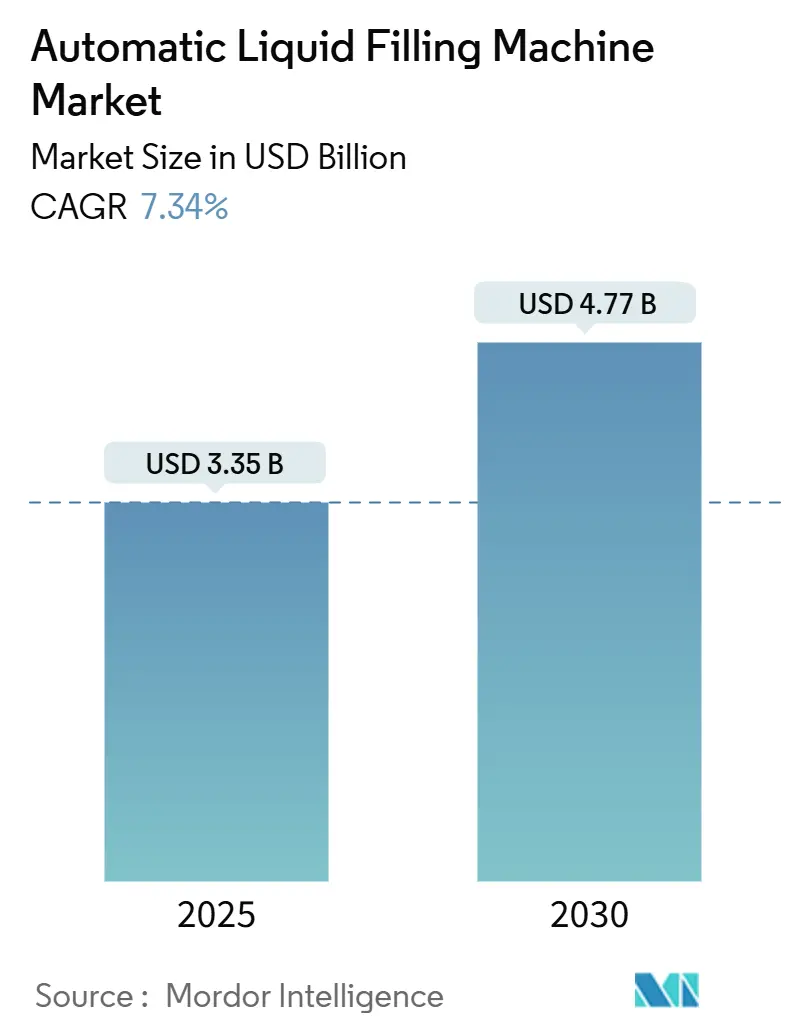

| 市場規模 (2025) | 3.35 十億米ドル |

| 市場規模 (2030) | 4.77 十億米ドル |

| 成長率 (2025 - 2030) | 7.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動液体充填機市場分析

自動液体充填機の市場規模は2025年に33億5,000万米ドルに達し、2030年までに47億7,000万米ドルへと拡大する見通しで、予測期間中に年平均成長率7.34%を達成します。飲料、製薬、化粧品、工業用液体にわたる高速・衛生的・フォーマット対応型充填ソリューションへの旺盛な需要が、設備投資を堅調に維持しています。即飲み製品の普及加速、バイオ医薬品向け無菌処理規制の強化、および計画外ダウンタイムを削減するインダストリー4.0改修が収益の主要な牽引力となっています。機器メーカーはリモート診断、デジタルツイン、予知保全を組み合わせて総所有コストを低減する一方、サステナビリティ要件がエンドユーザーをエネルギー効率の高い低廃棄物フィラーへと誘導しています。ベンダー戦略は現在、プロセッサーが既存ラインを全面刷新することなく新しいSKUやリサイクル素材パッケージを追加できるモジュール式アップグレードを中心に展開されており、既存設備の維持率を高め、アフターマーケット部品販売を健全に保っています。

主要レポートのポイント

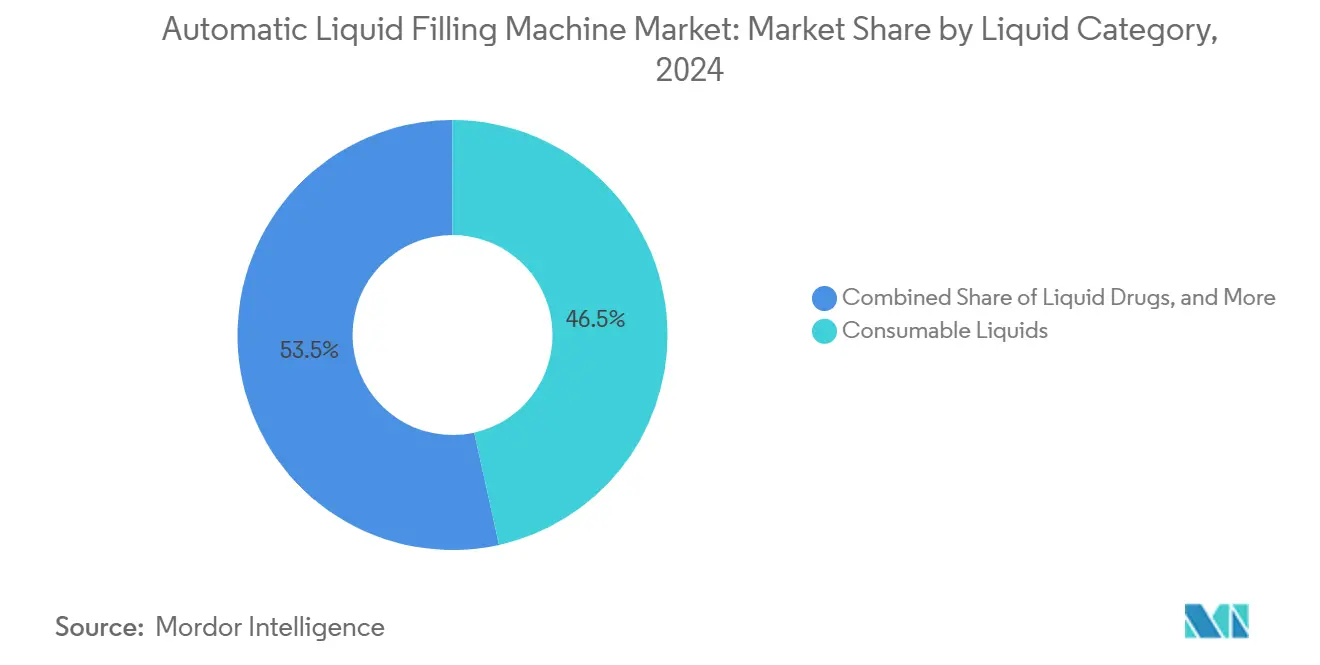

- 液体カテゴリー別では、消費用液体が2024年の自動液体充填機市場シェアの46.53%を占め、液体医薬品は2030年にかけて年平均成長率8.32%で成長する見通しです。

- 充填バリエーション別では、圧力ベースシステムが2024年に41.75%の最大シェアを維持しましたが、粘度対応フィラーは年平均成長率9.32%で拡大すると予測されています。

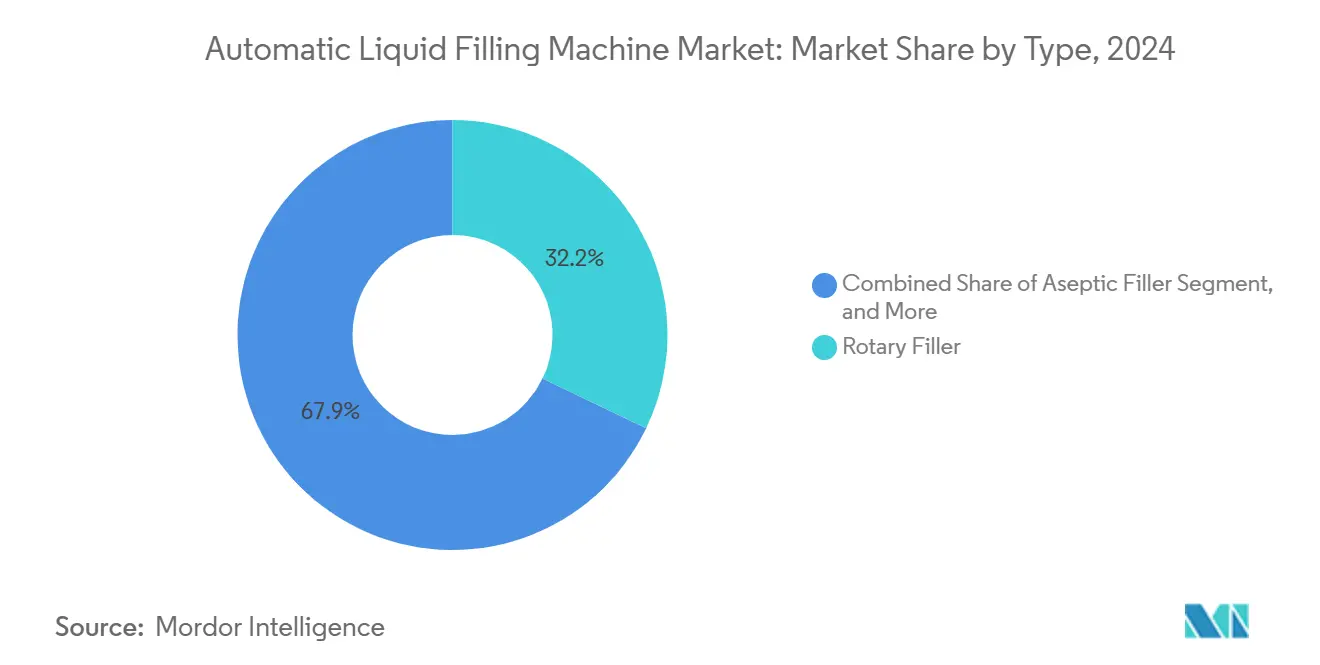

- タイプ別では、ロータリーフィラーが2024年に32.15%の売上シェアを占め、無菌フィラーが年平均成長率8.54%で最高の成長率をリードします。

- エンドユーザー産業別では、食品・飲料が2024年売上高の48.68%を占めましたが、ヘルスケア・製薬用途は年平均成長率9.73%で拡大する見込みです。

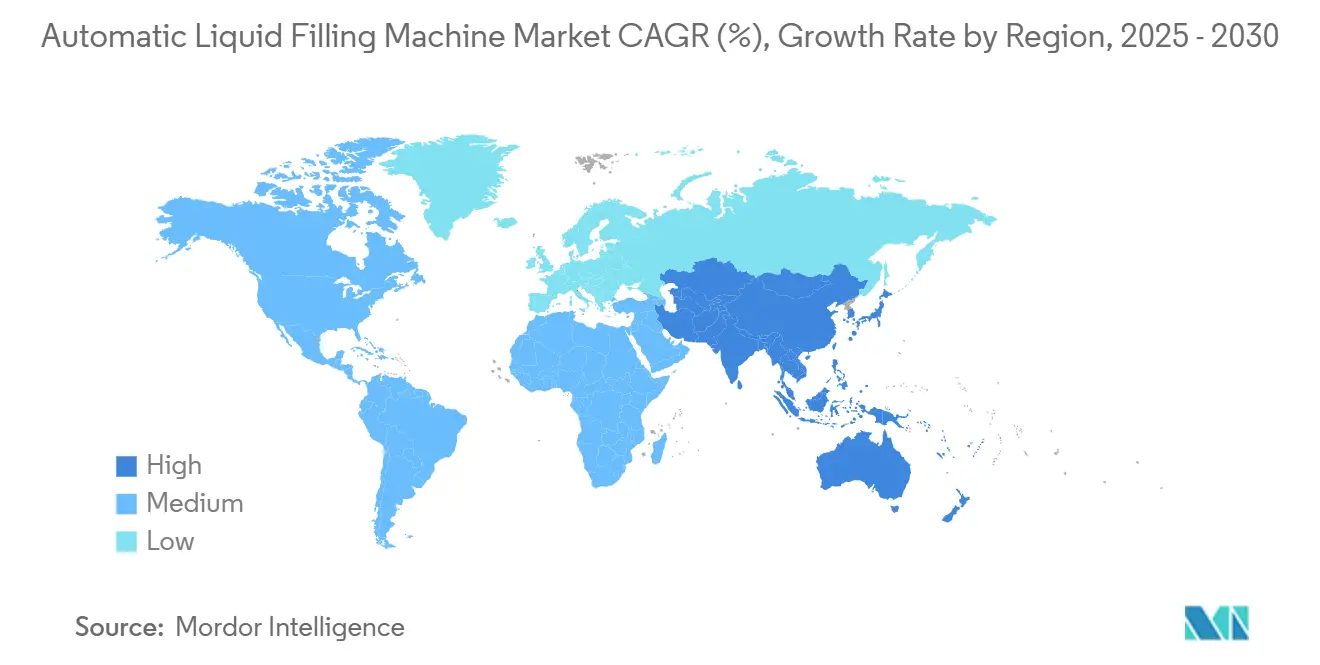

- 地域別では、北米が2024年に38.89%のシェアで首位を占め、アジア太平洋地域が2030年にかけて最速の年平均成長率10.15%を記録すると予測されています。

世界の自動液体充填機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即飲み飲料の消費拡大 | +1.4% | 世界全体、アジア太平洋および北米でピーク | 短期(2年以内) |

| 契約包装サービスの急速な拡大 | +1.2% | 北米、欧州、インド | 中期(2〜4年) |

| インダストリー4.0対応充填ラインへの移行 | +1.6% | 欧州および北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 製薬グレード無菌充填への需要急増 | +1.5% | 北米、欧州、中国、インド | 長期(4年以上) |

| 新興シングルユース液体包装フォーマット | +0.9% | 北米および欧州の製薬セクター | 中期(2〜4年) |

| ESG主導のエネルギー効率フィラーへの投資 | +0.7% | 欧州、北米、アジア太平洋で拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

即飲み飲料の消費拡大

シングルサーブのジュース、ティー、機能性飲料は、スピードと正確な計量を兼ね備えたフィラーを必要とします。磁気流量計式ロータリー機は現在、±0.3%の精度で毎分1,200本を超える充填速度を実現し、生産サイクルを短縮してオーバーフィルを削減しています。コールドフィル無菌技術は常温流通を可能にしながら10⁻⁶の微生物殺菌率を確保しており、この性能はA3スピードラインのような設備を支えており、1時間あたり24,000パックを処理します。[1]Tetrapak、「A3/スピード高性能ライン」、tetrapak.comアジア太平洋における都市化と北米における健康志向の製品革新がこの需要シフトを後押ししています。飲料ブランドは自動液体充填機市場を活用して、スループットを犠牲にすることなく植物性・低糖質バリアントを投入しています。

インダストリー4.0対応充填ラインへの移行

接続されたセンサーがフィラーをデータハブに変え、予測アルゴリズムへデータを供給します。クラウドネイティブプラットフォームはサイクルタイムとトルクのメトリクスをストリーミングし、プロセッサーが障害を事前に防ぎ、設備総合効率を85%以上に向上させることを可能にします。[2]Syntegon、「Synexio クラウドスイート」、syntegon.comAI支援キャッピングシステムは99.9%の精度で傾いたクロージャーを検出し、廃棄物を約15%削減します。最初の波は労働力不足が稼働率向上への注目を高める欧州と米国で定着しましたが、中国とインドの補助金付きスマートファクトリープログラムがキャッチアップ導入を加速しています。

製薬グレード無菌充填への需要急増

バイオ医薬品、モノクローナル抗体、シングルドース プレフィルドシリンジはバリアアイソレーション付きグレードA環境を必要とします。新しい無菌モノブロックはロボットバイアルローディング、過酸化水素蒸気除染、インライン微粒子検査を統合し、EU GMP附属書1の要件を満たします。米国とドイツの大規模フィルフィニッシュサイトはダウンタイムに備えて並列アイソレーターセルを追加しており、インドのワクチンメーカーはコンプライアントなターンキーラインへの投資によって輸出ライセンスを確保しています。この長期的なドライバーは自動液体充填機市場を平均販売価格の上昇へと誘導しています。

契約包装サービスの急速な拡大

ブランドオーナーは設備投資を先送りし新製品の市場投入を加速するためにフィルフィニッシュ業務を外部委託しています。食品と製薬の両方に対応する無菌コパッカーは、10mLバイアルと1Lパウチの切り替えを20分以内に行える迅速切替機を求めています。PCI Pharma Servicesは2024年にこのような柔軟な生産能力の拡大に3億6,500万米ドルを投じており、外部委託機会の規模を裏付けています。このトレンドはインドで特に顕著であり、契約包装業者が多国籍ジェネリック企業と特殊飲料ブランドの双方に供給しています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資 | -0.8% | 世界全体、新興市場および中小企業で深刻 | 短期(2年以内) |

| 熟練メカトロニクス技術者の不足 | -0.6% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| クリーンルーム検証ボトルネックの継続 | -0.4% | 北米、欧州、インド | 中期(2〜4年) |

| ステンレス鋼価格の変動 | -0.3% | 世界全体、アジアおよび欧州のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

アイソレーターと電子線除染を備えた完全ロボット無菌ラインは、施設改修前の段階で500万米ドルを超える場合があります。製薬サイトはさらにHVACアップグレード、環境モニタリング、バリデーションバッチの費用も予算に組み込む必要があり、資金需要が倍増します。小規模飲料スタートアップはこれらのコストを回避するために契約包装業者に切り替えることが多く、自動液体充填機産業への直接投資が遅延しています。リースおよびペイパーフィルモデルは登場しつつありますが、北米以外ではまだニッチな存在にとどまっています。

熟練メカトロニクス技術者の不足

現代のフィラーはPLC、サーボドライブ、ビジョン検査、サイバーセキュリティプロトコルを統合していますが、職業訓練のパイプラインは依然として未発達です。米国とドイツにおける労働力の高齢化と移民政策の厳格化が現場の専門知識を制約しています。機器メーカーは拡張現実サービスキットとリモート診断をバンドル提供していますが、これらのソリューションは一部の工場がいまだ欠いている信頼性の高い接続性とサイバー衛生に依存しています。[3]PCI Pharma Services、「グローバル無菌拡張」、pci.comしたがって、労働力不足は稼働率を抑制し、グリーンフィールド導入を遅らせ、短期的な勢いを弱めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

液体カテゴリー別:液体医薬品が消費用液体を上回る成長

消費用液体は飲料、乳製品、食用油が高スループットフィラーに依存していることから、2024年売上高の46.53%を維持しました。しかし液体医薬品は最速の年平均成長率8.32%が見込まれており、自動液体充填機市場においてプレミアム需要を牽引しています。製薬ラインは統合アイソレーター、電子バッチ記録、21 CFR パート11準拠を必要とし、飲料用途を大幅に上回る平均販売価格を押し上げています。

マルチドーズバイアルからプレフィルドシリンジへの移行を進めるメーカーは、±0.5%の充填重量許容差と完全なトレーサビリティを仕様として求めています。これに応えてサプライヤーはサーボ駆動ペリスタルティックポンプを提供し、製品ロスを1.5%未満に抑えています。これはバイオ医薬品の価値を考えると大きなコスト削減です。工業用液体は安定しているものの成長の勢いは弱く、化粧品はeコマースブランドが迅速な切り替えと粘度管理を求めることでシェアを拡大しています。ローションやセラムは小型容器内の気泡を除去するために加熱ホッパーと真空計量を必要とするため、自動液体充填機市場はその恩恵を受けています。

充填バリエーション別:粘度適応がイノベーションを牽引

圧力ベースフィラーは水、ジュース、ビールラインがシンプルさとスピードを重視することから、2024年に41.75%のシェアでリードしました。しかし粘度対応機は年平均成長率9.32%を記録する見通しであり、ソース、ドレッシング、高付加価値クリームへの需要増加を反映しています。サーボ制御ピストンシステムは現在、機械的調整を必要とせずに50cPから10,000cPの液体を処理するためにストローク長を自動調整します。

炭酸飲料や特定の懸濁液にとって泡制御技術は依然として重要です。酸素混入を抑制するカウンタープレッシャーフィラーは賞味期限を延長し製品廃棄を削減します。主要なガラスラインは溶存酸素濃度30ppb未満で1時間あたり最大80,000本を充填できます。粘度と炭酸化の両課題を克服することで、ベンダーは設置基盤を拡大し、自動液体充填機市場におけるSKU増加に対して設備を将来対応型にしています。

タイプ別:無菌フィラーが製薬需要を背景に成長をリード

ロータリーフィラーは連続動作が大量飲料処理に適していることから、2024年売上高の32.15%を占めました。無菌システムは2030年までに年平均成長率8.54%で成長すると予測されています。これらのラインは過酸化水素蒸気、HEPAフィルター、ロボティクスを統合して無菌性を維持しながら99.9%の容器除染を達成します。ある電子線キャップモジュールは薬品使用量を削減し、2メートルのフットプリント内に収まることで運用コストとユーティリティを低減します。

容積式および正味重量フィラーは引き続き油脂や洗剤に対応していますが、食品・医薬品当局が精度規制を強化する中で成長は鈍化しています。一方、ギアポンプおよびペリスタルティック設計はせん断感受性バイオ医薬品向けのニッチを維持しており、フィラータイプの多様化がサプライヤーの自動液体充填機産業における耐性を確保していることを示しています。

エンドユーザー産業別:ヘルスケア・製薬セグメントが加速

食品・飲料ラインは既存設備と一定数のSKUにより、2024年需要の48.68%を占めました。ヘルスケア・製薬セグメントは規模は小さいものの、年平均成長率9.73%が予測されています。コンプライアンス主導の設備投資予算は、インライン光学検査を備えた毎分200バイアルの充填が可能なアイソレーター搭載フィラーを優先しており、アンダーフィルをミリ秒単位で検出・排除します。

化粧品ブランドはトラベルサイズフォーマットとリフィルシステムの投入により増分量を寄与しており、迅速なノズル高さ変更と丁寧な製品ハンドリングが必要です。家庭用化学品と潤滑油は濃縮製剤が充填量を削減するため横ばいを維持していますが、アフターマーケット部品収益を支え続けています。全体として、多様なエンドユーザーニーズがイノベーションパイプラインを活性化し、自動液体充填機市場における価格決定力を維持しています。

地域分析

北米は2024年売上高の38.89%を占め、検証済みでデータ豊富なフィラーを求める根強い飲料ボトラーとバイオ医薬品メーカーに牽引されました。リアルタイム分析は設備総合効率を80%以上に向上させ、FDA記録管理規則の遵守を支援します。アップグレードはデジタルツインとエネルギー回収モジュールに重点が置かれており、ユーティリティコストを削減しスコープ3排出目標を支援しています。

欧州はEU包装・包装廃棄物規制による強力なサステナビリティ需要を背景に続いており、2030年までにプラスチックボトルへのリサイクル素材30%配合を義務付けています。機器メーカーは肉厚と剛性のばらつきが大きい容器に対応するフィラーを認定する必要があり、適応型トルク制御と非接触ビジョン検査への需要を高めています。ドイツとイタリアの製薬ハブは附属書1準拠のバリアアイソレーターを設置しており、無菌充填の売上を強化しています。

アジア太平洋地域は成長エンジンであり、2030年にかけて年平均成長率10.15%を追跡しています。中国の五カ年計画は国内ワクチン生産能力を奨励しており、ブロー・フィル・シール設備への大量発注を促しています。インドの契約包装業者は10mLアンプルから1Lコンディメントパウチへの切り替えが可能なマルチフォーマットフィラーを追加しており、設備投資を輸出認定に結び付けています。東南アジアの飲料ローカライザーはホットフィルティーとアイソトニック飲料に適したコンパクトな空冷式ロータリーフィラーを採用しています。全体として、新興市場における設備投資の増加が先進国における緩やかな設備更新を相殺し、自動液体充填機市場の広範なアドレス可能ベースを支えています。

競合環境

市場は中程度の集中度を示しています。Syntegonは2024年にTelstarを買収し、凍結乾燥機とバイアルローダーを追加することで、ワンストップ無菌ソリューションを実現しました。一方、Kronesはブロー成形、充填、キャッピングモジュールをバンドルしてコミッショニング期間を短縮しています。GEAとJBTは熱処理設備からフィルフィニッシュ環境へのクロスセリングを活用し、既存顧客のウォレットシェアを拡大しています。

中国サプライヤーのTech-LongとZhongyaはサーボ冗長性とオープンプロトコルPLCを備えた低価格モノブロックを提供することでシェアを拡大しています。その迅速なカスタマイズは欧州価格帯を必要とせずに1時間あたり40,000〜60,000本を求める中堅飲料・乳製品企業に訴求しています。一方、改修専門業者はリサイクルPETボトルに対応するためにレガシーラインを延命するセンサーキットとトルク監視キャッパーを販売しています。

技術差別化はソフトウェアを軸に展開しています。クラウド分析プラットフォームはサイクル数、保守イベント、エネルギー使用量を記録し、EU機械規則2023/1230のサイバーセキュリティ規定を満たします。暗号化データパイプラインとロールベースアクセスを組み込んだサプライヤーはリスク回避型の製薬バイヤーを引き付けています。全体として、競争は自動液体充填機市場において設備コスト、規制遵守、サステナビリティのバランスを誰が取れるかにかかっています。

自動液体充填機産業のリーダー企業

Syntegon Technology GmbH

Krones AG

JBT Corporation

Tetra Laval International SA

E-PAK Machinery Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Syntegon と Elopak が国際展示会において新しい衛生的・低廃棄物フィラーを披露し、自動化アップグレードとユーティリティ消費削減を強調しました。

- 2025年3月:Zhongya グループが CBST 2025 において過酸化水素乾式滅菌ボトルブロー・フィル・キャップコンビを発表し、その後中国工業情報化部から先進技術として選定されました。

- 2025年1月:Scholle IPN が FDA の非異議書簡を受領した後、ノースカロライナ州の Wright Foods に初の SureFill 100P 無菌パウチフィラーを設置し、あらかじめ滅菌されたスパウト付きパウチシステムのデビューを飾りました。

- 2024年10月:合肥中辰が CBB 2024 において PET ドライ無菌ブロー・フィル・シールラインと毎時90,000缶フィラーを展示し、アジア、欧州、南北アメリカから新規受注を獲得しました。

世界の自動液体充填機市場レポートの調査範囲

自動液体充填機市場は、食品・飲料、ヘルスケア、製薬、化粧品、化学品など多様な産業に対応し、さまざまな液体製品を容器に正確かつ効率的に充填するよう設計された機器を対象としています。これらの機械は充填プロセスにおける精度の確保、廃棄物の最小化、製品品質の維持に不可欠です。

自動液体充填機市場レポートは、液体カテゴリー(消費用液体、液体医薬品、工業用液体、液体化学品、化粧品、その他の液体カテゴリー)、充填バリエーション(圧力、粘度、発泡特性)、タイプ(無菌フィラー、ロータリーフィラー、容積式フィラー、正味重量フィラー、ピストンフィラー、その他のタイプ)、エンドユーザー産業(食品・飲料、ヘルスケア・製薬、化粧品、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 消費用液体 |

| 液体医薬品 |

| 工業用液体 |

| 液体化学品 |

| 化粧品 |

| その他の液体カテゴリー |

| 圧力 |

| 粘度 |

| 発泡特性 |

| 無菌フィラー |

| ロータリーフィラー |

| 容積式フィラー |

| 正味重量フィラー |

| ピストンフィラー |

| その他のタイプ |

| 食品・飲料 |

| ヘルスケア・製薬 |

| 化粧品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 液体カテゴリー別 | 消費用液体 | ||

| 液体医薬品 | |||

| 工業用液体 | |||

| 液体化学品 | |||

| 化粧品 | |||

| その他の液体カテゴリー | |||

| 充填バリエーション別 | 圧力 | ||

| 粘度 | |||

| 発泡特性 | |||

| タイプ別 | 無菌フィラー | ||

| ロータリーフィラー | |||

| 容積式フィラー | |||

| 正味重量フィラー | |||

| ピストンフィラー | |||

| その他のタイプ | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| ヘルスケア・製薬 | |||

| 化粧品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年における自動液体充填機市場の予測売上高は?

市場は2025年の33億5,000万米ドルから2030年までに47億7,000万米ドルに達すると予測されています。

2025年から2030年にかけて自動液体充填設備の最速成長を記録する地域はどこですか?

アジア太平洋地域が製薬・飲料分野の設備投資に牽引され、年平均成長率10.15%で最速の拡大を記録します。

食品加工業者の間で粘度対応フィラーが注目を集めている理由は何ですか?

手動調整なしに流量パラメーターを自動調整して濃厚なソースやクリームを処理し、SKUの多様化を支援するためです。

欧州における新規フィラー購入にサステナビリティ規制はどのような影響を与えていますか?

リサイクル素材包装と機器エネルギー効率を義務付ける規制が、バイヤーを適応型トルク制御と低廃棄物CIPシステムへと誘導しています。

中小企業が高度な無菌フィラーの導入を妨げる主な障壁は何ですか?

500万米ドルを超える高い初期設備投資に加え、追加の施設アップグレードが必要なため、中小企業にとって所有が困難です。

2030年にかけてフィラー需要で最も高い年平均成長率を示すエンドユーザーセクターはどこですか?

バイオ医薬品とプレフィルドシリンジの量が拡大するにつれ、ヘルスケア・製薬用途が年平均成長率9.73%で前進します。

最終更新日: