自動顕微鏡市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.19 十億米ドル |

| 市場規模 (2031) | 12.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

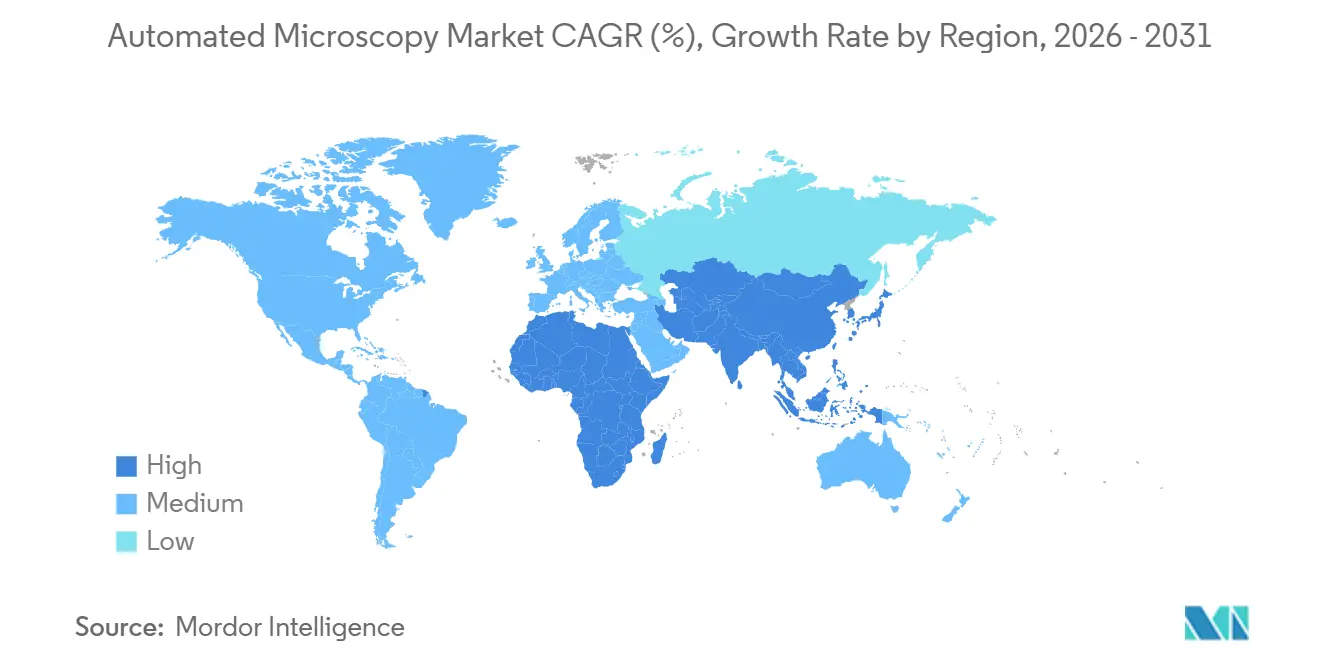

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

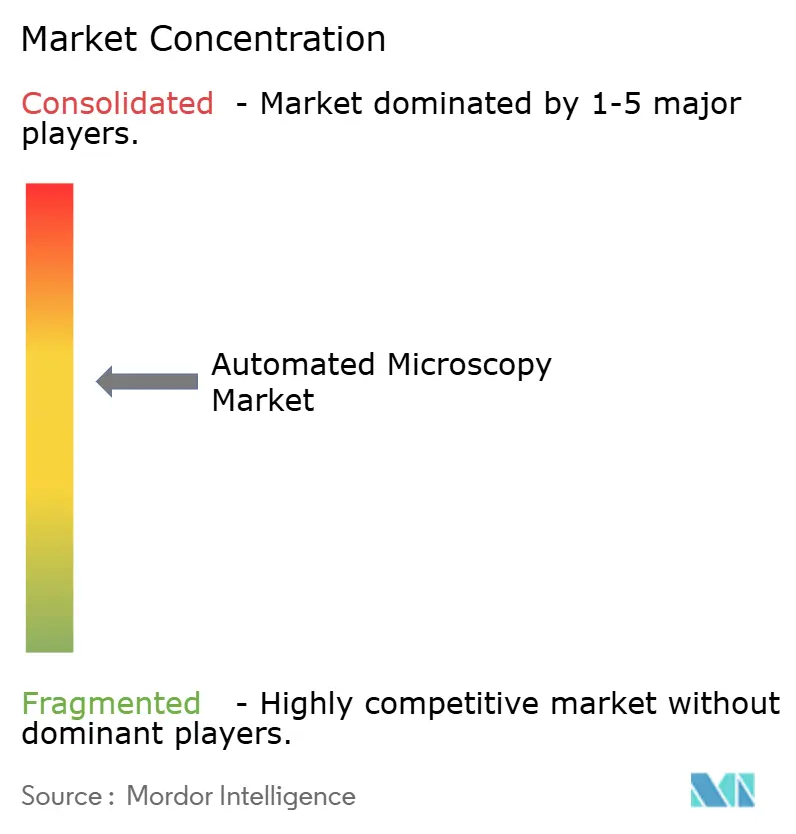

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動顕微鏡市場分析

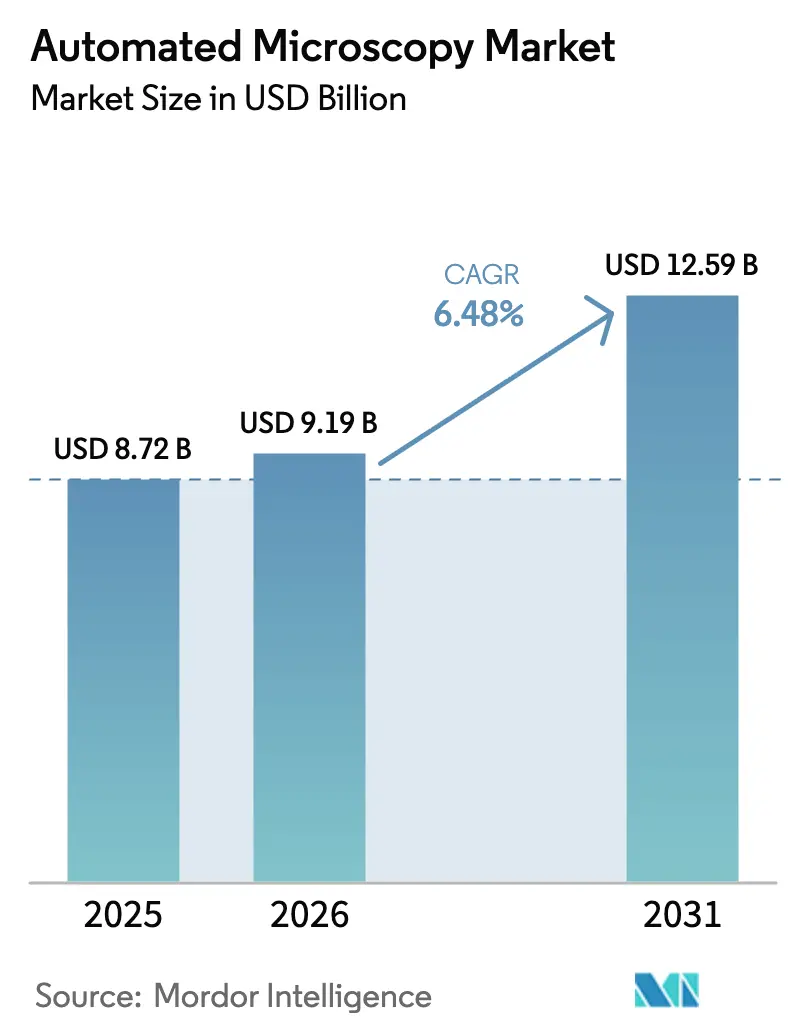

自動顕微鏡市場の規模は、2025年に87億2,000万米ドル、2026年に91億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.48%で成長し、2031年までに125億9,000万米ドルに達する見込みです。

製薬企業がAI画像分類器をハイスループットスクリーニングに組み込み、化合物トリアージサイクルを数週間からわずか数時間に短縮していることが市場の勢いを生み出しています。拡散モデルによって生成された合成画像は、アノテーションコストを70%削減しながら、腫瘍学および神経変性疾患アッセイにおける診断精度を95%以上に維持しています。北米および欧州における光学部品生産のニアショアリングにより、カスタム対物レンズのリードタイムが16週間から6週間未満に短縮され、アジア太平洋地域の物流混乱から研究室を保護しています。ライブセルプラットフォームがオルガノイドの継続的モニタリングを可能にし、固定細胞ワークフローでは実現できないこの機能が設備投資をさらに正当化しています。これらの力が相まって、欧州の新たなデータ主権規制を満たし、アジアにおける半導体欠陥検査を加速するエッジコンピューティングシステムへの新規投資を促進しています。

主要レポートのポイント

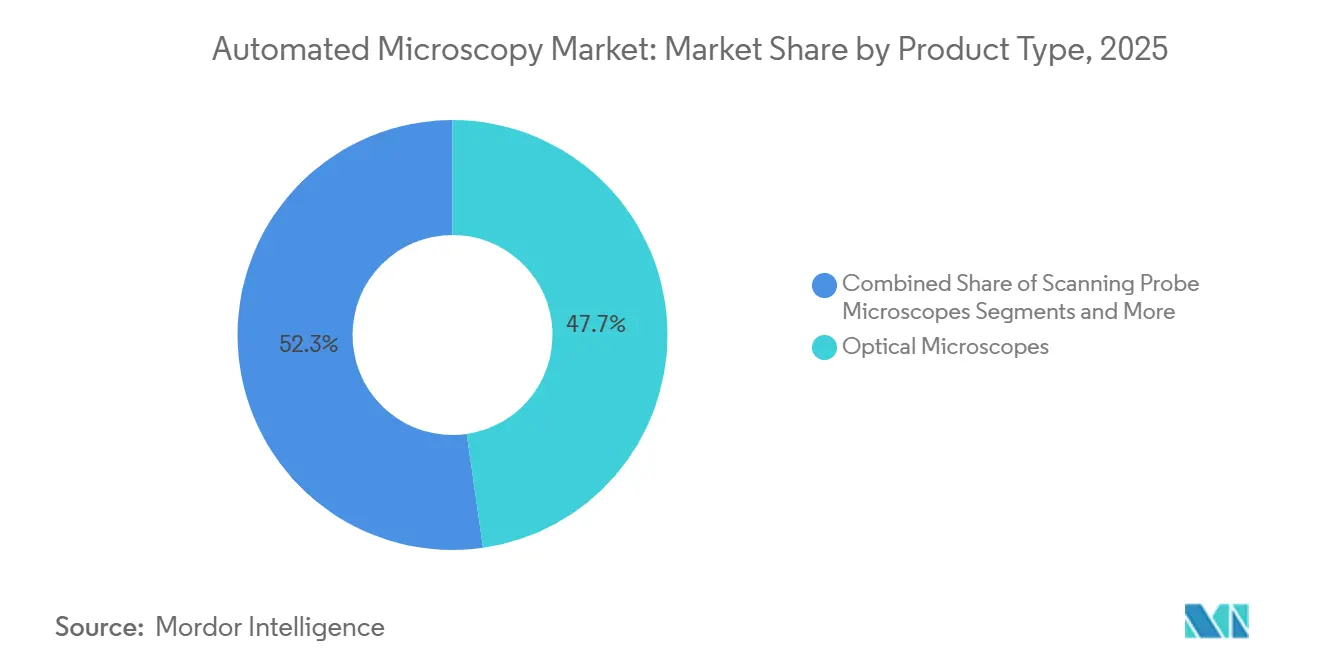

- 製品タイプ別では、光学顕微鏡が2025年の自動顕微鏡市場シェアの47.73%をリードし、ライブセルイメージングシステムは2031年にかけてCAGR 9.57%で成長する見込みです。

- 用途別では、創薬およびハイコンテントスクリーニングが2025年の自動顕微鏡市場規模の41.67%を占め、2031年にかけてCAGR 10.57%で拡大しています。

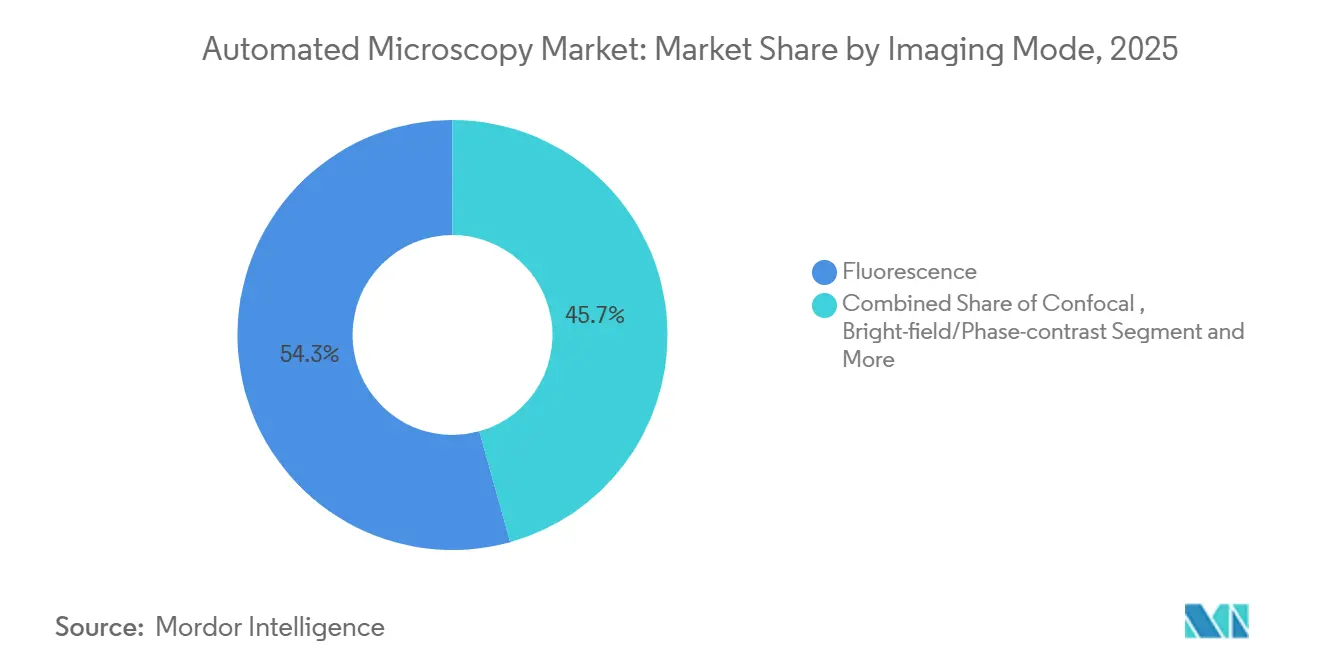

- イメージングモード別では、蛍光が2025年に54.32%のシェアで優位を占め、超解像技術は2031年にかけてCAGR 10.85%で成長する見込みです。

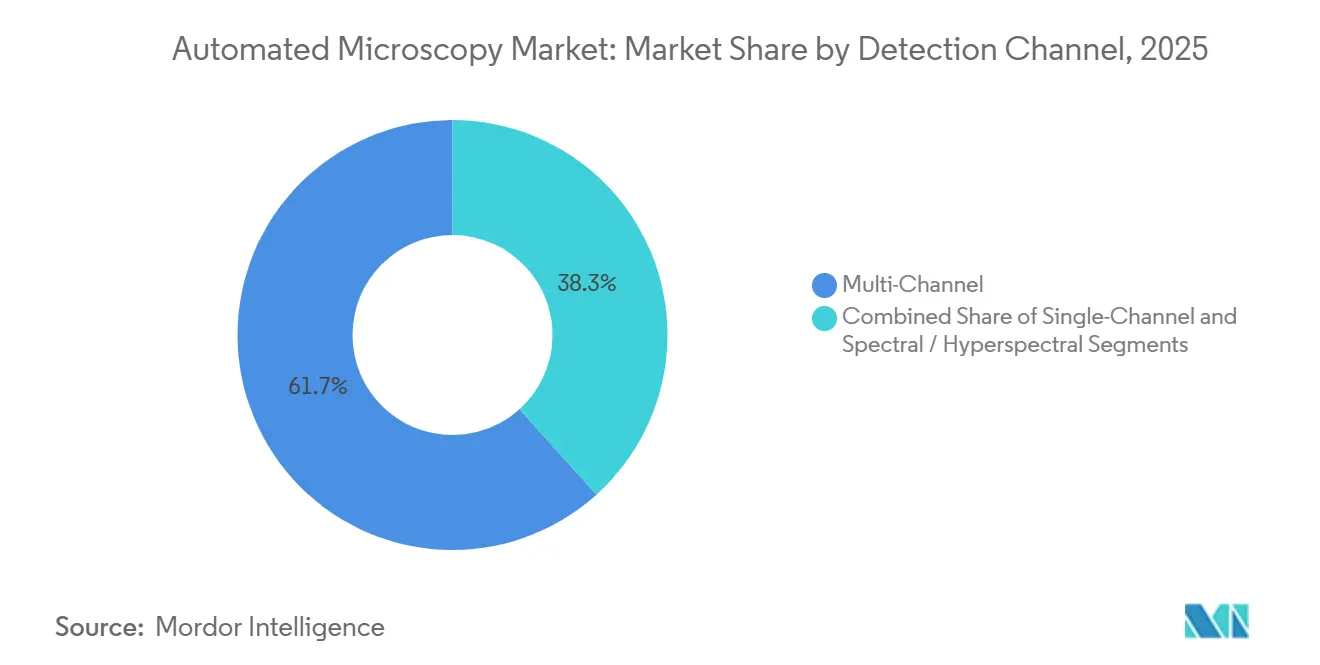

- 検出チャネル別では、マルチチャネルシステムが2025年に61.68%のシェアを獲得し、スペクトルおよびハイパースペクトル検出は2031年までにCAGR 9.24%を記録する見込みです。

- 地域別では、北米が2025年に33.63%のシェアを占めましたが、アジア太平洋地域が2031年にかけてCAGR 8.12%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動顕微鏡市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI搭載画像解析の急速な普及 | 1.8% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| ハイスループット創薬ワークフローの成長 | 1.5% | 北米、欧州、アジア太平洋地域の製薬ハブ(中国、インド、韓国) | 短期(2年以内) |

| 慢性疾患診断需要の増加 | 1.2% | 特に北米および欧州の高齢化人口を中心としたグローバル | 長期(4年以上) |

| 光学部品サプライチェーンのニアショアリング | 0.7% | 北米および欧州、一部のアジア太平洋市場への波及あり | 中期(2〜4年) |

| 超解像を民主化する拡張顕微鏡法 | 0.6% | グローバル、学術機関およびバイオテクスタートアップでの早期採用 | 長期(4年以上) |

| 拡散モデルによるデータ拡張がアノテーションコストを削減 | 0.5% | 北米、欧州、および主要なアジア太平洋研究センター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI搭載画像解析の急速な普及

研究室は、畳み込みネットワークおよびトランスフォーマーモデルを組み込み、手動レビューなしに表現型の分類、タンパク質発現の定量化、化合物毒性の予測を行っています。Thermo Fisherは2024年3月に、画像解析時間を60%短縮する事前学習済みモデルを搭載したCellInsight CX7プラットフォームをリリースしました。[1]Thermo Fisher Scientific、「CellInsight CX7ハイコンテントスクリーニングプラットフォーム」、Thermo Fisher Scientific、thermofisher.com 米国食品医薬品局(FDA)は2025年1月に、AI対応イメージングデバイスの検証規則を明確化するドラフトガイダンスを発行し、ベンダーが事前定義されたエンドポイントに基づいて試験を構成できるようにしました。[2]米国食品医薬品局、「医療機器における人工知能と機械学習—ドラフトガイダンス」、FDA、fda.gov 医薬品受託研究機関(CRO)は化合物シリーズあたり30%〜40%のコスト削減を報告しており、小規模バイオテク企業にとって表現型アッセイが手頃になっています。ルールベースのセグメンテーションから学習モデルへの移行は、希少なイメージング専門家への依存を低減し、新興市場における人材制約を緩和しています。

ハイスループット創薬ワークフローの成長

製薬企業は現在、自動顕微鏡が384ウェルおよび1,536ウェルプレートを2時間以内にイメージングすることを期待しています。Agilentの BioTek Lionheart FXは2024年6月に発売され、複数日にわたるタイムラプス実行においてライブ細胞の生存を維持します。Pfizerの2024年年次報告書では、AI駆動型顕微鏡の統合によりスクリーニングスループットが2倍になり、ヒットからリードへのタイムラインが25%短縮されたと記されています。2024年11月に発行されたISO 23833規格は、自動細胞培養イメージングプロトコルを標準化し、スポンサーがCROサイト間でデータを統合できるようにしています。[3]国際標準化機構、「ISO 23833:2024 自動細胞培養イメージングプロトコル」、ISO、iso.org 成長はまた、2024年9月に毎日テラバイト規模のCRISPRスクリーン画像を処理するために自動顕微鏡を12台追加したBroad Instituteなどの学術コアからも生まれています。

慢性疾患診断需要の増加

高齢化人口が、レビュー時間を短縮し専門的知識へのアクセスを拡大するデジタル病理スキャナーの普及を促進しています。Rocheのベンタナ DP 600は2025年2月に米国の510(k)認可を取得し、前立腺および乳房生検のレビュー時間を35%短縮しました。2024年5月に完全施行された欧州のIVDR(体外診断規制)は、検証要件を引き上げ、確立されたプラットフォームへの信頼を強化しています。日本と韓国は病理医不足を補うためにデジタル病理学で二桁成長を報告しており、液体生検顕微鏡法はより低侵襲ながんモニタリングツールとして注目を集めています。

光学部品サプライチェーンのニアショアリング

地政学的ショックにより、ベンダーは西側顧客に近い場所にレンズおよびコーティングラインを構築するよう促されています。Zeissは2024年4月にオーバーコッヘン工場の拡張に5,000万ユーロを投資し、Nikonは同年に栃木に光学コーティングの第2ラインを追加しました。米国のCHIPSおよび科学法は、国内精密光学設備に2億米ドルを充当しています。リードタイムの短縮はプロトタイプイメージングシステムを加速させますが、地域生産により単位コストが約15%〜20%上昇します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・維持コスト | -0.9% | 価格に敏感なアジア太平洋地域および中東・アフリカ市場で深刻なグローバル | 短期(2年以内) |

| 熟練人材の不足 | -0.6% | 特に地方都市および新興経済圏で深刻なグローバル | 中期(2〜4年) |

| 急速なAI・ファームウェアサイクルによる陳腐化リスク | -0.5% | 規制審査が最も厳しい北米および欧州 | 短期(2年以内) |

| AIの説明可能性に関する規制の遅れ | -0.4% | 北米および欧州、アジア太平洋地域での新興フレームワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本・維持コスト

最先端の自動顕微鏡は15万米ドルから100万米ドル以上の価格帯にあり、サービス契約が年間10%〜15%を追加します。2024年6月の欧州顕微鏡学会の調査では、予算制約により40%の研究室がアップグレードを7年以上延期していることが示されました。サブスクリプションモデルが登場しており、Evidentはドイツで月額3,000ユーロのサービスを試験的に提供していますが、生涯コストは直接購入を20%上回る可能性があります。

熟練人材の不足

米国細胞生物学会は2024年8月に、米国のイメージングコアの35%が6ヶ月以上の欠員を抱えていると報告しました。2024年3月に発売されたZeiss ZEN Connectなどのリモートアシストツールは現地訪問を半減させましたが、複雑なライブセルプロトコルには実践的な専門知識が依然として不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ライブセルシステムが勢いを増す

ライブセルプラットフォームはCAGR 9.57%を記録すると予測されており、動的細胞アッセイへのシフトを反映しています。光学顕微鏡は2025年の自動顕微鏡市場シェアの47.73%を占めていますが、研究室が統合インキュベーション、オートフォーカス、マルチモーダル照明システムに移行するにつれて、より緩やかな拡大にとどまるでしょう。電子顕微鏡は構造生物学および半導体検査において比類のない解像度を維持していますが、真空要件とサンプル準備の遅さがライフサイエンスへの普及を制限しています。走査プローブ顕微鏡はニッチなナノテクノロジーワークフローに対応し、超解像装置は拡張顕微鏡法によるコスト軽減にもかかわらず依然として高価です。ラベルフリーの定量位相イメージングは、光毒性染料を回避できるため、幹細胞およびオルガノイド研究で成長しています。

より広い業界パターンがこのトレンドを強化しています:DanaherのMolecular Devices部門は2024年にライブセルイメージャーの売上が35%増加しました。拡張顕微鏡法により、従来の共焦点顕微鏡が超解像をエミュレートできるようになり、50万米ドルプラットフォームの独占性が低下しています。走査プローブ顕微鏡は、直列走査速度の制約を受けながら、表面計測の専門ツールとして継続するでしょう。

用途別:創薬が二桁成長を牽引

創薬およびハイコンテントスクリーニングは2025年の自動顕微鏡市場規模の41.67%を占め、CAGR 10.57%で成長する見込みです。臨床診断は償還上限により慎重に拡大し、学術研究は変動する助成金サイクルに依存しています。半導体検査は10ナノメートル未満のノード生産に牽引された高付加価値ニッチであり、ASMLは補完的な光学顕微鏡への注文増加を報告しています。環境・食品検査ラボは低コストの明視野システムを好み、収益貢献を制限しています。

製薬パイプラインは現在、化合物ごとに数百の細胞特徴をイメージングする表現型スクリーニングを前倒しで実施しています。BrukerのVutara VXLはライブ細胞における単一分子局在化ニーズに応えています。Charles Riverなどのコントラクトリサーチオーガニゼーション(CRO)はイメージングフリートの拡大に2,500万米ドルを投資し、スポンサーが表現型アッセイを外部委託できるようにしています。

イメージングモード別:超解像が加速

蛍光は2025年に54.32%のシェアを維持しましたが、拡張顕微鏡法と計算技術が障壁を低下させるにつれて、超解像モダリティはCAGR 10.85%で成長する見込みです。共焦点および多光子は厚い組織イメージングの定番であり続け、ライトシート法は高速かつ光毒性のない取得においてこれらを上回っています。ラベルフリーの定量位相イメージングは、染料が細胞生理学を乱す長期アッセイで注目を集めています。

LeicaのSTELLARIS 8 STEDは2024年1月に発売され、時間ゲート検出により20ナノメートルの解像度を実現しています。HamamatsuのORCA-Quest qCMOSカメラは光子計数精度を向上させ、ラベルフリーモードを強化しています。拡張顕微鏡法により標準装置でナノスケールの詳細へのアクセスが広がり、超解像の普及が加速している主な理由となっています。

エンドユーザー別:製薬・バイオテクが支出をリード

製薬・バイオテク企業は2025年に38.77%のシェアを占め、研究開発支出の増加によりCAGR 9.45%で成長する見込みです。学術機関は政府および慈善的助成金に依存しているものの、予算の変動に直面しています。診断ラボはデジタル病理学を採用していますが、償還圧力に直面しています。SamsungやTSMCを含む半導体メーカーは欠陥検査光学機器に多額の投資を行っており、収益性の高い専門セグメントを形成しています。

MiltenyiのMACSimaプラットフォームは、製薬および学術バイヤーの両方を引き付ける深部免疫プロファイリング向けにカスタマイズされたモジュラーシステムを示しています。ベンチャー支援のバイオテクスタートアップは、社内予算が不足する場合にCROイメージングサービスに資本を投入し、アウトソーシング需要を維持しています。

検出チャネル別:スペクトルイメージングが多重化ニーズに対応

マルチチャネル検出は2025年に61.68%のシェアを獲得しましたが、スペクトルおよびハイパースペクトルチャネルはCAGR 9.24%で成長すると予測されています。シングルチャネル装置はコスト重視および教育環境で継続しています。Thermo FisherのCX7は、最大8つの重複蛍光団に対応する調整可能なLEDとアンミキシングアルゴリズムを統合しています。

Science Translational Medicineは、40重スペクトルイメージングが免疫チェックポイント阻害剤の反応を予測することを報告し、高次多重化への需要を強調しています。ハイパースペクトルデータは計算集約的ですが、産業用途にも活用されており、米国農務省はハイパースペクトル顕微鏡法により農薬残留物を10倍低い検出限界で検出しています。

地域分析

北米は2025年の自動顕微鏡市場収益の33.63%を占め、米国国立衛生研究所(NIH)の470億米ドルの資金援助とライフサイエンススタートアップへの200億米ドル以上のベンチャーキャピタルに支えられています。2025年1月に発表されたFDAのAIイメージングデバイスに関するガイダンスは製品発売を促進しますが、デバイスあたり200万〜500万米ドルのコンプライアンスコストを課します。カナダは集中型がん診断ハブの拡大を進めており、オンタリオ州の3,000万カナダドルのプログラムにより15の病院にスライドスキャナーが導入される予定です。メキシコの成長は緩やかですが、製薬製造のニアショアリングがQA顕微鏡への段階的な需要を生み出しています。

アジア太平洋地域は2031年にかけてCAGR 8.12%で最も速い地域拡大が見込まれています。中国は2024年に大学のイメージングインフラ整備に500億人民元を充当しました。韓国の半導体大手は2024年に400億米ドル以上の設備投資を計画しており、その一部が高度な欠陥検査顕微鏡に充てられています。インドの大手製薬企業はバイオシミラーパイプラインを支援するためにハイコンテントスクリーニングラボを整備しています。日本のデジタル病理学の普及率は2024年に病院病理部門の50%に達し、高齢化人口と病理医不足の両方を反映しています。

欧州は品質を優先する厳格な規制フレームワークにより相当のシェアを保持しています。IVDRの施行により検証済みスキャナーへの需要が安定し、欧州医薬品庁(EMA)の説明可能性規則はユーザーインターフェースの複雑さを増しますが患者の安全を守ります。英国国民保健サービス(NHS)は2024年7月に25の病院病理ラボのデジタル化に2,000万英ポンドを投入しました。ドイツのマックス・プランク協会とフランスの国立科学研究センター(CNRS)は世界クラスのイメージングコアに世界中の研究者を引き続き引き付けています。東欧および南欧はEU資金と地域予算制約のバランスを取りながら、まちまちの勢いを示しています。

中東・アフリカの成長は湾岸協力会議(GCC)諸国に集中しており、KAUSTなどの機関が2024年3月に1,500万米ドルのクライオ電子顕微鏡施設を開設しました。南アフリカの民間ラボはメディカルツーリズム向けにデジタル病理学を採用していますが、サブサハラアフリカの多くは手動顕微鏡に依存したままです。

南米は規模は小さいものの拡大しています。ブラジルのFAPESPは大学全体のイメージング整備に1億ブラジルレアルを投資しましたが、アルゼンチンの予算削減により新規機器購入が鈍化しました。チリとコロンビアの鉱業では鉱石分析に自動顕微鏡が使用されていますが、ライフサイエンス用途は依然として限定的です。

競合環境

上位5社にはZeiss、Nikon、Thermo Fisher Scientific、Danaher(Leica MicrosystemsおよびMolecular Devices)、Olympusが含まれており、中程度の集中度を示しています。各社の戦略は、ハードウェア、ソフトウェア、消耗品を複数年のサービス契約に結びつける統合エコシステムを中心に展開しています。Keyence、CytoSMART、Etalumaなどの新興企業は、予算に敏感な顧客に訴求するモジュラーで低価格のシステムで市場を侵食しています。

半導体に特化した大手企業がライフサイエンスイメージングに参入しており、Hitachi High-TechのAFM5500MとJEOLのJEM-F200は産業計測の信頼性を生物学的ワークフローにもたらしています。ベンダーはサブスクリプション価格設定に移行しており、Evidentの月額3,000ユーロの共焦点プランは参入障壁を下げますが生涯支出を増加させます。Zeiss ZEN Connectなどのリモートサービスポータルはダウンタイムを50%削減し、フィールドエンジニアが不足している地域では重要な役割を果たしています。

特許出願は将来の競争を示唆しています。Zeissは厚い組織イメージング向けの適応光学に関する特許を12件申請し、Nikonはプレートスキャンを40%高速化するAIオートフォーカスに関する特許を8件申請しました。ISO 23833は自動細胞培養イメージングのグローバルベンチマークを確立し、準拠プラットフォームを持つベンダーに有利に働く一方、小規模な競合他社のリソースを圧迫しています。

自動顕微鏡業界のリーダー企業

Leica Microsystems

Carl Zeiss AG

Thermo Fisher Scientific

Nikon Corporation

Olympus

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Thermo FisherはScios 3 FIB-SEMおよびTalos 12 TEMを発表し、高性能電子顕微鏡へのより広いアクセスを目指しています。

- 2025年7月:NikonはIVF向けのECLIPSE Ti2-I電動倒立顕微鏡を発売し、手順ステップを75%削減すると主張しています。

- 2025年1月:BrukerはLUMOS II ILIM QCLベースの赤外線イメージング顕微鏡を発表し、広い領域での超高速・高解像度イメージングを実現しています。

世界の自動顕微鏡市場レポートの範囲

自動顕微鏡は、コンピューター支援型の電動イメージングシステムであり、顕微鏡コンポーネントを自動化することで、最小限の人的介入で高解像度データセットの取得、分析、保存を行うハイスループットワークフローを実現します。

自動顕微鏡市場レポートは、製品タイプ、用途、エンドユーザー、イメージングモード、検出チャネル、地域別にセグメント化されています。製品タイプ別では、市場は光学、電子、走査プローブ、ライブセルイメージング、超解像、定量位相にセグメント化されています。用途別では、市場は医療診断、ライフサイエンス研究、創薬、材料、半導体検査、環境試験にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテク、学術機関、診断ラボ、産業メーカー、CROにセグメント化されています。イメージングモード別では、市場は明視野、蛍光、共焦点、ライトシート、超解像、ラベルフリーにセグメント化されています。検出チャネル別では、市場はシングル、マルチ、スペクトルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されます。

| 光学顕微鏡 |

| 電子顕微鏡 |

| 走査プローブ顕微鏡 |

| ライブセルイメージングシステム |

| 超解像・単一分子システム |

| 定量位相・ラベルフリーシステム |

| 医療診断 |

| ライフサイエンス研究 |

| 創薬・ハイコンテントスクリーニング |

| 材料・ナノテクノロジー |

| 半導体検査・計測 |

| 環境・食品試験 |

| 製薬・バイオテク企業 |

| 学術・研究機関 |

| 診断ラボ・病院 |

| 産業・半導体メーカー |

| コントラクトリサーチオーガニゼーション(CRO) |

| 明視野・位相差 |

| 蛍光 |

| 共焦点・多光子 |

| ライトシート・斜面 |

| 超解像(STED、PALM/STORM、SIM) |

| 定量位相・ラベルフリー |

| シングルチャネル |

| マルチチャネル |

| スペクトル・ハイパースペクトル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 光学顕微鏡 | |

| 電子顕微鏡 | ||

| 走査プローブ顕微鏡 | ||

| ライブセルイメージングシステム | ||

| 超解像・単一分子システム | ||

| 定量位相・ラベルフリーシステム | ||

| 用途別 | 医療診断 | |

| ライフサイエンス研究 | ||

| 創薬・ハイコンテントスクリーニング | ||

| 材料・ナノテクノロジー | ||

| 半導体検査・計測 | ||

| 環境・食品試験 | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 学術・研究機関 | ||

| 診断ラボ・病院 | ||

| 産業・半導体メーカー | ||

| コントラクトリサーチオーガニゼーション(CRO) | ||

| イメージングモード別(金額) | 明視野・位相差 | |

| 蛍光 | ||

| 共焦点・多光子 | ||

| ライトシート・斜面 | ||

| 超解像(STED、PALM/STORM、SIM) | ||

| 定量位相・ラベルフリー | ||

| 検出チャネル別 | シングルチャネル | |

| マルチチャネル | ||

| スペクトル・ハイパースペクトル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の自動顕微鏡市場の規模はどのくらいですか?

自動顕微鏡市場の規模は2026年に91億9,000万米ドルとなっています。

2031年までの自動顕微鏡の予測CAGRはどのくらいですか?

業界収益は2031年にかけてCAGR 6.48%で成長すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

ライブセルイメージングシステムは2026年から2031年にかけてCAGR 9.57%で成長すると予測されています。

支出を最も多く占める用途セグメントはどれですか?

創薬およびハイコンテントスクリーニングは2025年に41.67%のシェアを獲得し、2031年を通じて最大の支出を維持しています。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国、インド、韓国がライフサイエンスおよび半導体需要を拡大する中、予測CAGR 8.12%でリードしています。

より広い普及に対する主な課題は何ですか?

特に小規模機関にとっての高い資本・維持コストが、最も重要な近期の障壁として残っています。

最終更新日: