自動運賃収受市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

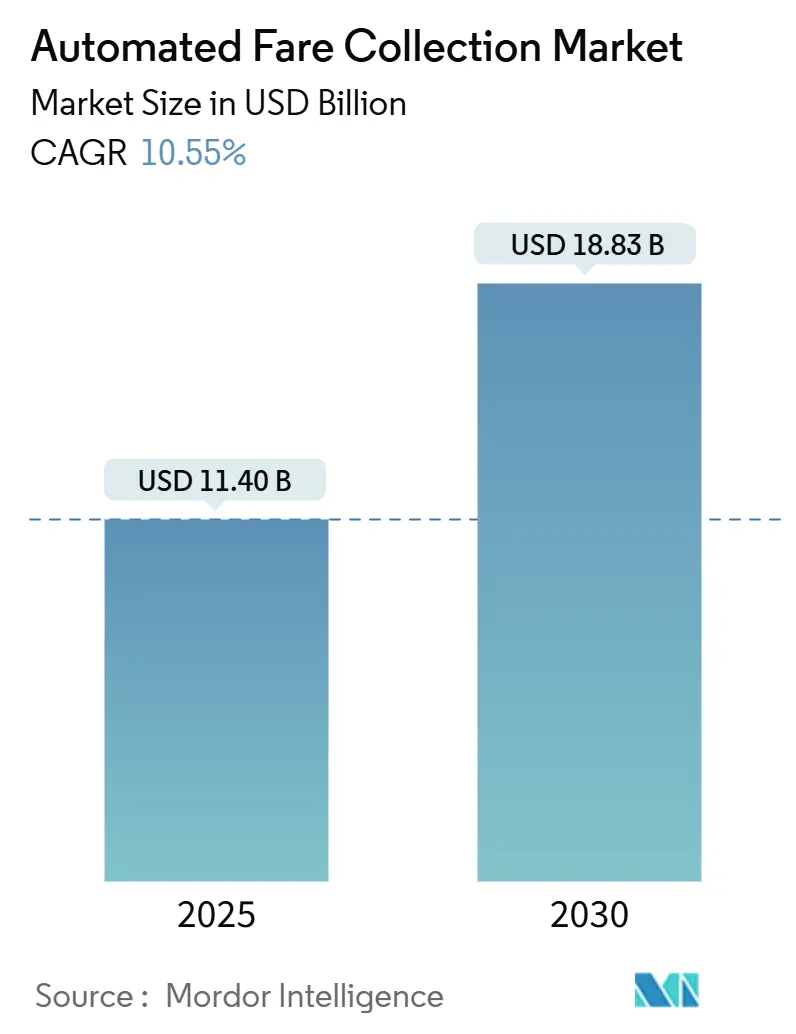

| 市場規模 (2025) | 11.40 十億米ドル |

| 市場規模 (2030) | 18.83 十億米ドル |

| 成長率 (2025 - 2030) | 10.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動運賃収受市場分析

自動運賃収受市場規模は2025年に114億米ドルとなり、2030年までに188.3億米ドルに達すると予測されており、同期間において10.55%のCAGRを反映しています。非接触決済への需要の高まり、オープンループEMV標準に関する国家的義務付け、および口座ベースの発券によって解放される業務効率が、あらゆる大陸における導入サイクルを加速させています。マルチモーダル統合プロジェクトは現在、鉄道、バス、料金徴収、駐車場を単一のバックオフィスプラットフォームにまとめ、交通機関が乗客データ分析を収益化しながらリアルタイムで運賃を上限設定することを可能にしています。ベンダーはハードウェア販売から、ソフトウェア、予知保全、顧客ケアを継続的な契約に組み込んだ「サービスとしての」モデルへと事業を拡大し、都市当局との長期的な関係を強化しています。一方、アジアおよびラテンアメリカの新興メガシティのグリーンフィールドプロジェクトは、クローズドループのスマートカードを完全に迂回し、当初からモバイルファーストまたはクラウドファーストのアーキテクチャを採用しています。Hitachi RailによるThales地上交通システムの買収に代表されるM&A活動の激化は、規模と統合されたポートフォリオが決定的な競争優位性になりつつあることを示しています。

主要レポートのポイント

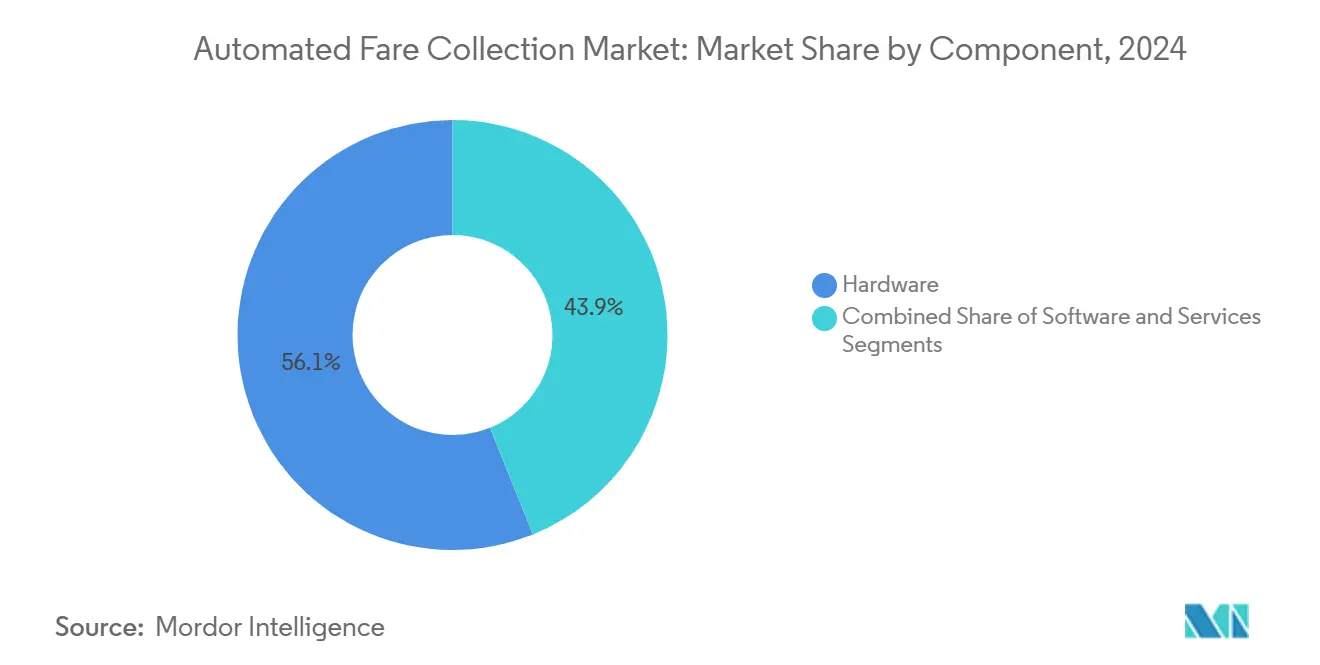

- コンポーネント別では、ハードウェアが2024年の自動運賃収受市場シェアの56.1%を占め、サービスは2030年にかけてCAGR12.1%で拡大しています。

- 技術別では、QR/バーコードソリューションが2024年の収益の65.4%をリードし、NFCは2030年にかけてCAGR11.4%で拡大すると予測されています。

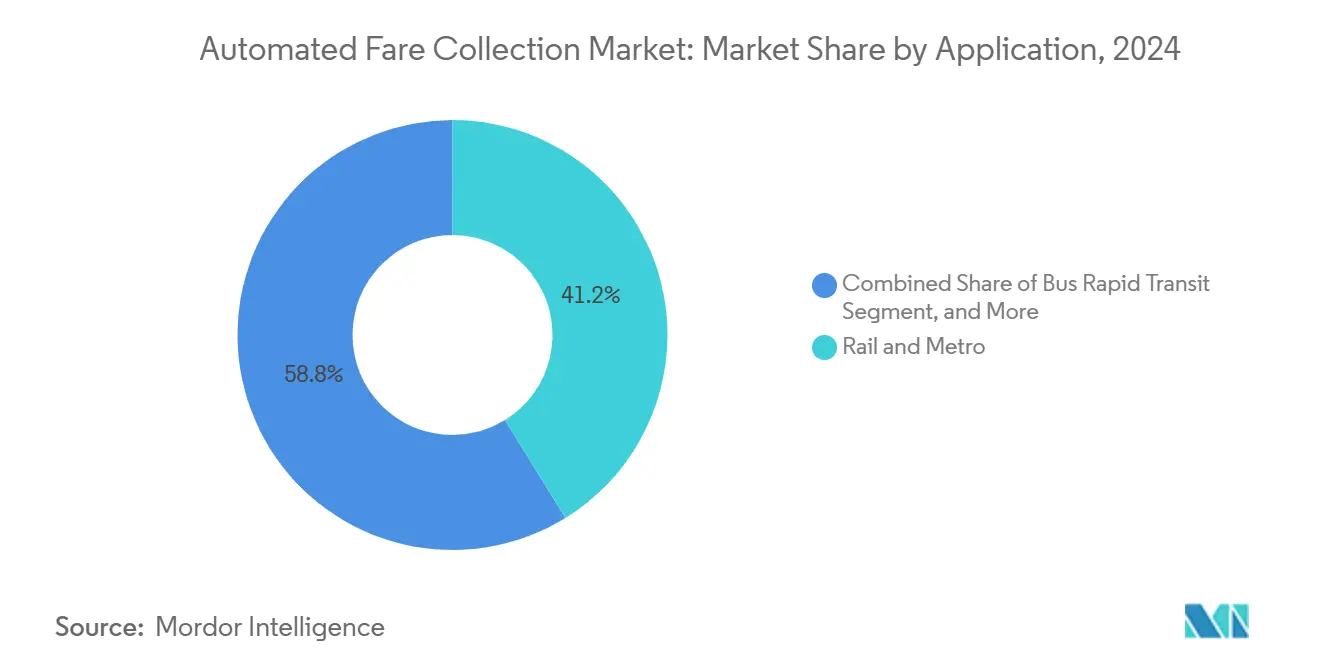

- 用途別では、鉄道・地下鉄システムが2024年の自動運賃収受市場規模の41.2%のシェアを占め、バス高速輸送は2030年にかけてCAGR11.0%で推移しています。

- 媒体別では、スマートカードが2024年の自動運賃収受市場規模の68.5%のシェアを占め、モバイルチケットは2030年にかけてCAGR11.7%で推移しています。

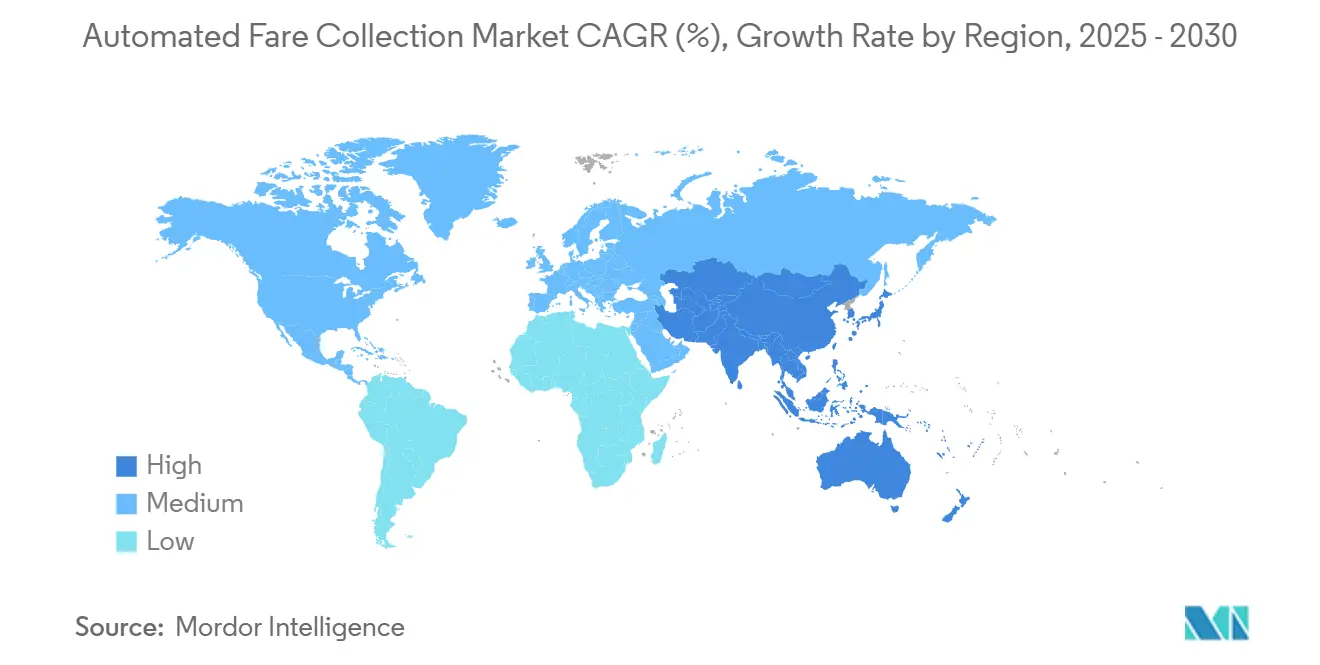

- 地域別では、北米が2024年の収益の37.6%を占め、アジア太平洋は予測期間においてCAGR10.8%を記録する見込みです。

世界の自動運賃収受市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチモーダル交通スマートカードスキームの導入拡大 | +2.1% | 欧州・アジア太平洋での早期成長を伴うグローバル | 中期(2〜4年) |

| 新興メガシティにおける急速な都市鉄道拡張 | +1.8% | アジア太平洋中核、中東・アフリカ・ラテンアメリカへの波及 | 長期(4年以上) |

| オープンループEMV決済に関する国家的義務付け | +1.5% | 北米・EU、アジア太平洋へ拡大 | 短期(2年以内) |

| 口座ベースの発券アーキテクチャへの移行 | +1.3% | 先進市場主導のグローバル | 中期(2〜4年) |

| 交通連携型ロイヤルティ・小売パートナーシップ | +0.9% | 北米、欧州、一部のアジア太平洋都市 | 中期(2〜4年) |

| AIを活用した予知保全によるOPEX削減 | +1.2% | グローバル、高密度ネットワークに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチモーダルスマートカードスキームの導入拡大

都市は鉄道、バス、フェリー、料金徴収、駐車場の決済を単一のウォレットに統合し、モード切替の摩擦を排除して乗客数の増加を促進しています。バンコクが2025年に電気列車全線で均一20バーツ運賃を導入したことは、「一都市、一カード」の提案による行動面の効果を示しており、事業者は開始後に異なる交通手段間の乗り換えが25〜40%増加したと報告しています。統合システムは全行程データを収集し、ピーク時の動的運賃上限設定と需要シフトの誘導を可能にします。交通当局はまた、乗車履歴をロイヤルティオファーに連携させることで小売パートナーとの交渉力を高め、公的資金不足を部分的に補う付随的な収益源を創出しています。ハードウェア、バックオフィスクリアリング、顧客分析APIを融合できるベンダーは、当局が資本購入から成果ベースのアウトソーシングへと転換するにつれ、数十年にわたるサービス契約を確保できる立場にあります。

新興メガシティにおける急速な都市鉄道拡張

大量輸送建設はアジアで加速しており、インドだけで1,000キロメートルの地下鉄路線を追加し、2030年までにさらに980キロメートルの建設を目標としています。新路線はそれぞれ、当初から検証機、ゲート、バックオフィスプラットフォームを指定しており、自動運賃収受市場にとってクリーンスレートの機会を創出しています。システムは多言語インターフェースに対応し、国家デジタルIDプログラムと統合し、銀行口座を持たない乗客向けのハイブリッド決済モデルをサポートする必要があります。モジュール式のクラウドネイティブ運賃エンジンを提供するサプライヤーは、スケールアップに苦労するレガシーオンプレミスシステムに対してコストと速度の優位性を獲得しています。

オープンループEMV決済に関する国家的義務付け

政府は公共交通機関における非接触EMV受け入れを法制化することで、任意採用の曲線を短絡させています。フィリピン運輸省は2025年にMRT-3、LRT-1、LRT-2全線での全国展開を完了し、GCashウォレット、デビットカード、クレジットカードによる即時タップ乗車を可能にしました。[1]Mastercard、「都市をシームレスに移動する」、mastercardservices.com国家的義務付けはセキュリティ、バックオフィス決済、アクワイアラー関係を標準化し、プロジェクトのタイムラインを短縮して18ヶ月以内に70〜80%の非接触普及率を促進します。

口座ベースの発券アーキテクチャへの移行

口座ベースの発券は運賃ロジックをクラウドに移行し、乗客がセキュアなトークン、カード、スマートフォン、またはウェアラブルを使用できるようにしながら、バックオフィスエンジンが運賃上限や割引を自動的に適用します。Masabiが提供するピッツバーグ地域交通のReady2Rideプラットフォームは、口座ベースの発券が運賃ゾーンを事前に決定する必要をなくしながら最良の日次価格を保証する方法を示しています。口座ベースの発券を運用する都市は、運賃不正乗車の削減とデータ駆動型の価格調整により、15〜25%の収益増加を報告しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティおよびプライバシー侵害 | -1.4% | グローバル、先進市場に集中 | 短期(2年以内) |

| バスネットワークにおける断片化したレガシー標準 | -1.1% | グローバル、特に北米で深刻 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の予算削減による設備投資圧力 | -1.8% | グローバル、先進市場で最も深刻 | 短期(2年以内) |

| アフリカおよび南アジアの一部におけるデジタル決済普及率の低さ | -0.7% | サハラ以南アフリカ、南アジア農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびプライバシー侵害

統合決済システムは個人識別子、乗車履歴、カード認証情報を集約するため、高度な攻撃の主要標的となっています。高プロファイルな侵害により、機関はPCI-DSS準拠、エンドツーエンド暗号化、侵入テストを含むサイバー防衛にプロジェクト総予算の8〜12%を充てることを余儀なくされています。プライバシー擁護者は、最小限のデータで乗車履歴を再構築できる機関に異議を唱え、規制当局はデータ保持規則を厳格化しています。これらのリスクへの対処を怠ると、新規導入が停滞し、調達サイクルが長期化し、保険料が高騰する可能性があります。ISO 27001認証とリアルタイム脅威検知ダッシュボードを持つベンダーは、入札において優先的に選定されるようになっています。

パンデミック後の予算削減による設備投資圧力

多くの米国および欧州のシステムで乗客数が2019年水準の約74%まで回復したものの、運賃収入はパンデミック前のピークを依然として下回り、資本予算を圧迫しています。事業者は現在、大規模な前払い購入よりも段階的なアップグレード、ソフトウェアサブスクリプション、収益分配モデルを好んでいます。検証機の「サービスとしてのハードウェア」やOPEX連動型保守契約など、成果ベースの資金調達を提案できるサプライヤーは、一括払いを要求する競合他社よりも契約締結において有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが継続的収益モデルを拡大

ハードウェアは物理ネットワークを支える検証機、ゲート、券売機により2024年収益の56.1%を維持しましたが、サービスは2030年にかけてCAGR12.1%で拡大しています。多くの交通当局は現在、バックオフィスクリアリング、デバイス監視、データ分析をアウトソーシングし、リスクと技術更新サイクルをサプライヤーに移転しています。INITのサービスとしての発券プラットフォームは、クラウドホスティング、乗客フローダッシュボード、コンタクトセンターサポートを単一の料金体系に組み合わせています。これらのサービスが成熟するにつれ、サービス向けの自動運賃収受市場規模は2030年代初頭にハードウェアを上回ると予測されています。

継続的な契約はベンダーに予測可能な収益を提供する一方、機関には破壊的な資本入札なしに常時最新のアップグレードを提供します。クラウドネイティブのファームウェア更新はゲートの寿命を延ばし、AIを活用した診断は計画外の保守を最大30%削減し、乗客向けイノベーションに再投資される節約の好循環を生み出しています。この転換は、価値が金属から管理された成果へと移行する自動運賃収受市場の長期的な変化を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

技術別:QRの優位性の中でNFCが台頭

QRおよびバーコード形式は、あらゆるスマートフォンカメラで動作し、ゲートリーダーを交換せずに導入できるため、2024年収益の65.4%を占めました。それにもかかわらず、Apple Pay、Google Wallet、Samsung Payがほぼ普及したことで、NFC取引はCAGR11.4%で増加しています。NXPのMIFARE 2GOプログラムはシアトルのORCAとサンフランシスコのClipperカードをデジタル化し、AESグレードのセキュリティを損なうことなくタップ乗車を可能にしました。40以上の交通アプリケーションが認定されており、この技術は後方互換性を維持しながら機関の将来性を確保しています。

磁気ストライプの取引量の減少と新興の生体認証パイロットは、包括的な近代化の波を強調しています。モスクワの学生向け顔認証パイロットは数ヶ月以内に55万件以上の乗車を処理し、プライバシー規制が許可する場所でのカメラベース認証のニッチな成長を示唆しています。同一筐体内でQRとNFCを切り替えられるマルチフォーマットリーダーを提供するベンダーは、総所有コストの優位性を享受しています。

用途別:バス高速輸送が加速

重鉄道と地下鉄は高いスループットと複雑な距離ベースの運賃により2024年支出の41.2%を占めましたが、バス高速輸送回廊はCAGR11.0%で成長しています。Flowbirdはミネアポリスの最新バス高速輸送拡張のために185台のStrada StreetSmart券売機を設置し、世界中の都市計画者がバス専用道路を速度とコスト効率の観点から好む理由を実証しました。道路料金徴収と駐車場セグメントは全電子フリーフローシステムへの移行を続けており、オランダのA24のようなカメラのみの有料道路はブースを完全に廃止しています。

ベンダーにとって、バス高速輸送は新しい回廊が追加されるたびに検証機の改修による繰り返しビジネスを提供しますが、鉄道契約は不規則で大規模です。クロスモードの収束はまた、単一のバックオフィスが鉄道、バス高速輸送、自転車シェアを調整できることを意味し、事業者はインフラを重複させることなく自動運賃収受市場全体で運賃上限を展開できます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

媒体別:モバイルチケットがスマートカードの優位性を侵食

スマートカードは2024年取引の68.5%を提供しましたが、モバイルチケットはCAGR11.7%で上回っています。ThalesのTrusted Service Hubにより、機関は既存のカードをスマートフォンのセキュアエレメントにトークン化でき、2022年から2027年の間にモバイル取引額が200%増加しています。[2]Thales Group、「公共交通機関向けモバイルチケット・決済」、thalesgroup.comウェアラブルはニッチを占めていますが、フィットネスデバイスにバンドルされた非接触交通インセンティブに後押しされ、若い通勤者の間で人気があります。

モバイルトークンは口座ベースのアーキテクチャと連携し、プラスチックカードを回収することなく動的割引と即時カードホットリスティングを可能にします。スマートフォン普及率がほとんどの地域で80%を超えるにつれ、機関はカード発行を完全に削減してプラスチック廃棄物と物流コストを削減するかどうかを検討しています。

地域分析

北米は、仮想カード、運賃上限、公平価格設定を組み合わせたSEPTAの2億1,100万米ドルのKey 2.0プロジェクトなどの大規模な更新により、2024年収益の37.6%を占めました。乗客数が2019年水準の74%にとどまる財政的圧力にもかかわらず、インフラ投資・雇用法は複数年にわたる資本の流れを提供し、安定した調達パイプラインを確保しています。シカゴ、マイアミ、ダラスにおけるオープンループEMV受け入れの州レベルの義務付けにより、自動運賃収受市場規模はさらに拡大すると予想されています。

アジア太平洋は急速な地下鉄建設とスマートフォンファーストの決済文化により、CAGR10.8%で最も急成長するクラスターを代表しています。インドのネットワークはすでに1,010キロメートルにわたって1日1,020万人の乗客を輸送し、同一の検証機内にQR、NFC、UPIリアルタイム決済を組み込んでいます。ベトナムのハノイとホーチミン市は、銀行カードと電子ウォレットを自動切替する完全オープンループシステムを開始し、新興市場がレガシー段階を飛び越える方法を示しています。これらのリープフロッグは、ISO 20022決済ゲートウェイを備えたモジュール式クラウドホスト型バックオフィスを提供できるサプライヤーにとって肥沃な土壌を生み出しています。

欧州は、非接触銀行カードがすでに乗車の15.2%を占めるオランダのOVpayなどの国家スキームを通じて調和を追求しています。スコットランド交通局の2024年戦略は、単一のスマート決済基盤を通じて鉄道、バス、フェリーを調整する統合発券ロードマップを策定しています。[3]スコットランド交通局、「スマート・デジタル・統合発券・決済戦略」、transport.gov.scot一方、中東・アフリカの都市は、政府系ファンドと多国間銀行が資金提供するターンキーの地下鉄・バス高速輸送パッケージを導入しています。これらのダイナミクスは総じて、自動運賃収受市場が単一地域への依存ではなく多様化した成長源を確保することを保証しています。

競合環境

ベンダー分野は適度に分散していますが、統合に向けて傾いています。Hitachi RailによるThales地上交通システムの吸収は、51カ国にまたがる73億ユーロのマルチモーダル大手を創出し、エンドツーエンドの信号、運賃、サイバーセキュリティの能力を備えました。Cubic Transportation Systemsは、銀行カード受け入れが不可欠な成熟市場でシェアを守るためにオープンループ事業部門に転換し、Masabiはクラウドサブスクリプションを活用して200万米ドル未満の立ち上げコストで中規模都市に参入しています。

差別化は現在、サイバー耐性、APIの開放性、コア運賃エンジンの上にサービスとしてのモビリティオーケストレーションをバンドルする能力にかかっています。クラウドネイティブプレイヤーは99.99%の稼働率SLAと6週間ごとのローリング機能リリースを宣伝し、レガシーインテグレーターの複数年リリースサイクルとは対照的です。ハードウェアスペシャリストは、デバイスプラスプラットフォームプロバイダーとして再発明するか、ニッチな検証機に集中するために事業を売却するかのいずれかです。運賃連動型広告とカーボンクレジット収益化を標的とするスタートアップは、既存企業が付随的収益レバーを求めるにつれて買収候補として残っています。

機関によるベンダー選定基準は持続可能性をますます重視しており、従来のコストとパフォーマンス指標に加えて、ゲートとPOSの再利用可能性に関する声明やネットゼロロードマップが求められています。これらのトレンドは総じて、自動運賃収受市場が導入からデータ分析まで全ライフサイクルを所有できる機動的で十分な資本を持つサプライヤーを優遇することを示唆しています。

自動運賃収受産業リーダー

Thales Group

NXP Semiconductors

Omron Corporation

NEC Corporation

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:フィリピン土地銀行がMRT-3向けの自動運賃収受システムのパイロットを開始し、EMV決済を可能にして全国決済の決済ゲートウェイインテグレーターとして機能。

- 2025年7月:フィリピン運輸省が鉄道路線全線でのオープンループEMV全国展開を完了し、道路車両への拡張を計画。

- 2025年6月:マディソンのMetro TransitがMasabiとのオープン決済を開始し、乗客が任意の非接触カードまたはウォレットをタップできるように。

- 2025年5月:ホーチミン市のベンタイン〜スオイティエン地下鉄が、片道および複数日パスを提供する自動運賃収受プラットフォームを導入。

世界の自動運賃収受市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 磁気ストライプ |

| 近距離無線通信(NFC) |

| QR/バーコード |

| その他の技術 |

| 鉄道・地下鉄 |

| バス高速輸送 |

| 道路料金 |

| 駐車場 |

| その他の用途 |

| スマートカード |

| モバイルチケット |

| ウェアラブル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術別 | 磁気ストライプ | ||

| 近距離無線通信(NFC) | |||

| QR/バーコード | |||

| その他の技術 | |||

| 用途別 | 鉄道・地下鉄 | ||

| バス高速輸送 | |||

| 道路料金 | |||

| 駐車場 | |||

| その他の用途 | |||

| 媒体別 | スマートカード | ||

| モバイルチケット | |||

| ウェアラブル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までの自動運賃収受市場の予測金額は?

自動運賃収受市場は2030年までに188.3億米ドルに達し、CAGR10.55%で拡大すると予測されています。

自動運賃収受システムで最も急速に拡大しているコンポーネントは何ですか?

ソフトウェア、管理保守、分析を含むサービスは、機関がサブスクリプションモデルに移行するにつれてCAGR12.1%で成長しています。

EMV義務付けが交通機関にとって重要な理由は何ですか?

国家EMV義務付けはハードウェアを標準化し、導入時間を短縮し、18ヶ月以内に70〜80%の非接触採用を促進します。

NFC技術はQRコードと比較してどのくらい急速に成長していますか?

NFCベースの運賃決済は2030年にかけてCAGR11.4%で増加し、現在優位なQRとの差を縮めると予測されています。

自動運賃収受において最も急速に成長している地域はどこですか?

アジア太平洋が大規模な地下鉄拡張とモバイルファーストの決済文化に後押しされてCAGR10.8%でリードしています。

口座ベースの発券は機関の収益にどのような影響を与えますか?

口座ベースの発券を採用した機関は、最適化された価格設定と不正乗車の削減により、運賃収入が15〜25%増加したと報告しています。

最終更新日: