自動化デマンドレスポンス管理システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 3.34 十億米ドル |

| 成長率 (2026 - 2031) | 13.95% CAGR |

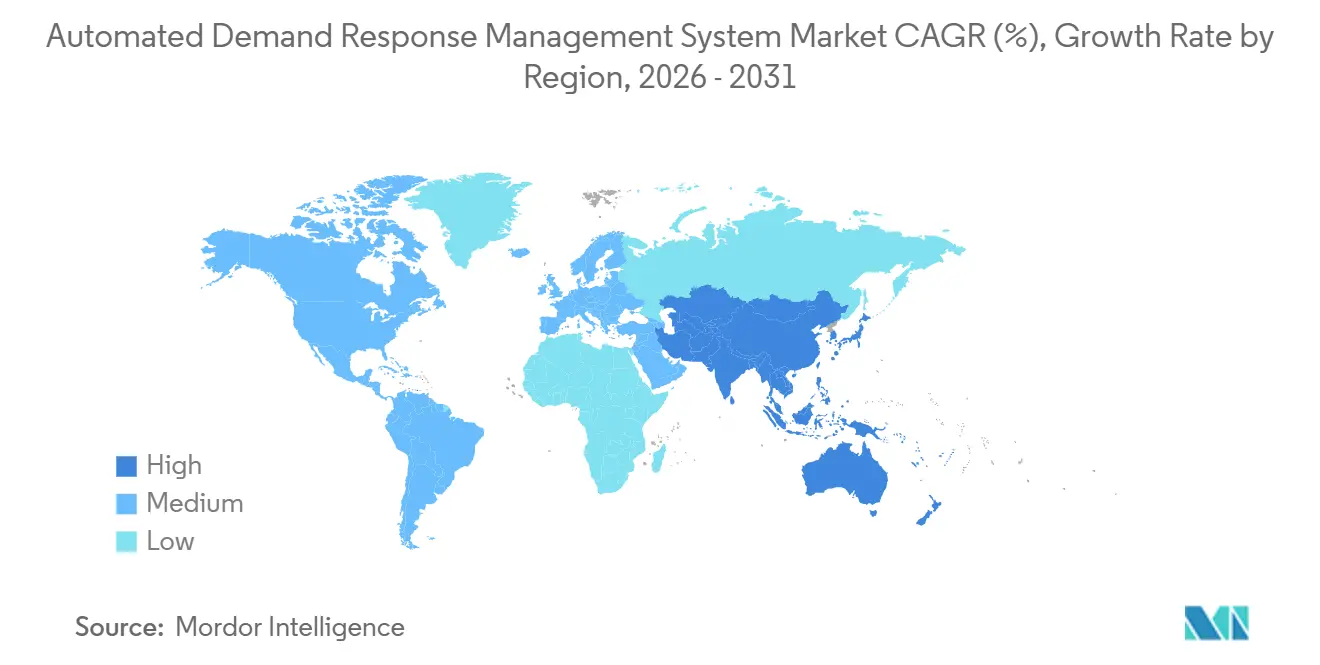

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

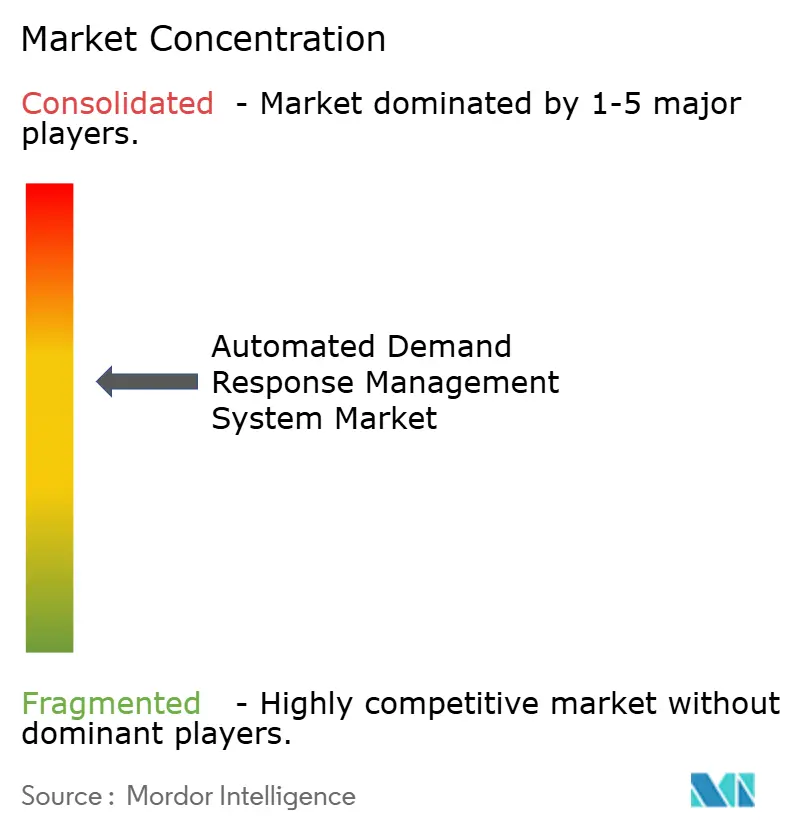

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動化デマンドレスポンス管理システム市場分析

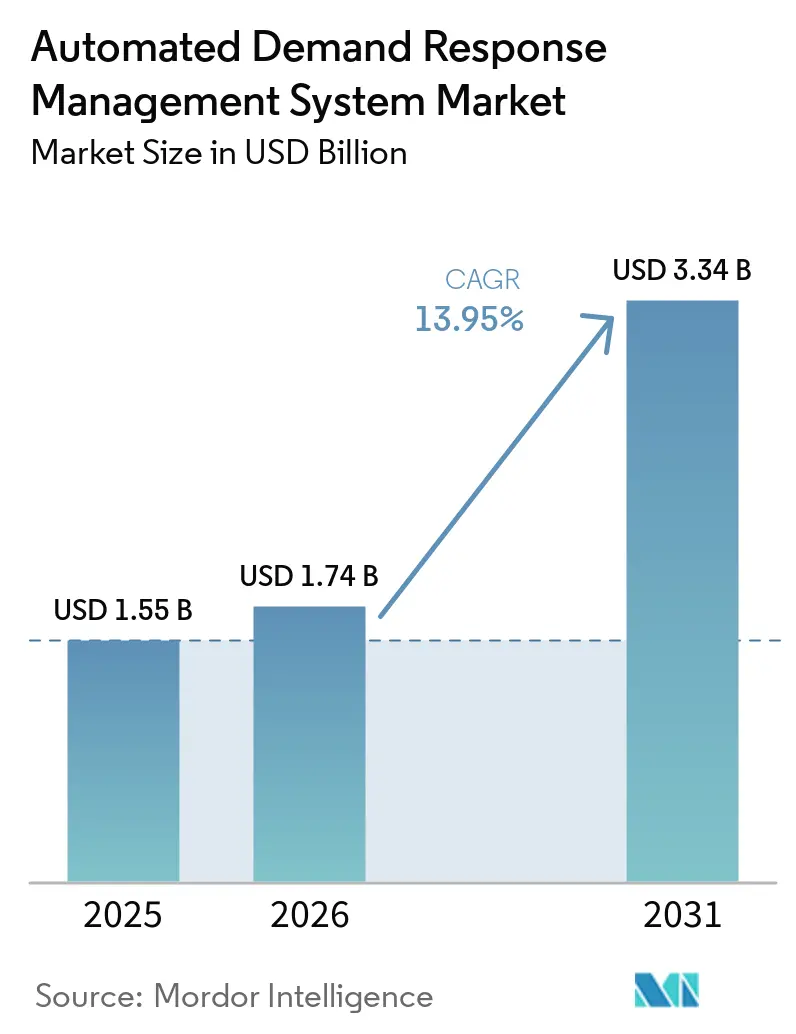

自動化デマンドレスポンス管理システムの市場規模は、2025年の15億5,000万USD、2026年の17億4,000万USDから2031年には33億4,000万USDへと拡大し、2026年から2031年にかけてCAGR 13.95%を記録する見込みです。再生可能エネルギーの高い普及率と、輸送・空間暖房・データセンター負荷の急速な電化による系統の不安定化が既存の送電資産を圧迫しており、新たな送電線よりも迅速に展開できる柔軟な容量へと電力会社を向かわせています。米国のFERC命令2222、EUクリーンエネルギーパッケージ、および中国の仮想発電所義務化は、集約された分散型エネルギーリソースに対して卸売市場を開放し、アグリゲーターとエンドユーザーにとってプログラム経済性を向上させる収益源を創出しています [1]EnergyHub、「EnergyHubがResideo Grid Servicesを追加」、energyhub.com。技術コストも低下しており、LTE-MおよびNB-IoTモジュールは現在5USD以下で小売販売されており、リチウムイオン電池パック価格は2025年にキロワット時あたり102USDまで下落し、住宅部門での大規模参加が実現可能となっています。

主要レポートの要点

- ソリューション別では、自動化DRマネジメント・アナリティクスプラットフォームが2025年の収益の41.4%を占め、サービスは2031年にかけてCAGR 15.3%で拡大しています。

- 通信技術別では、無線プロトコルが2025年シェアの42.8%を獲得し、セルラーは2031年にかけてCAGR 17.4%で拡大する見込みです。

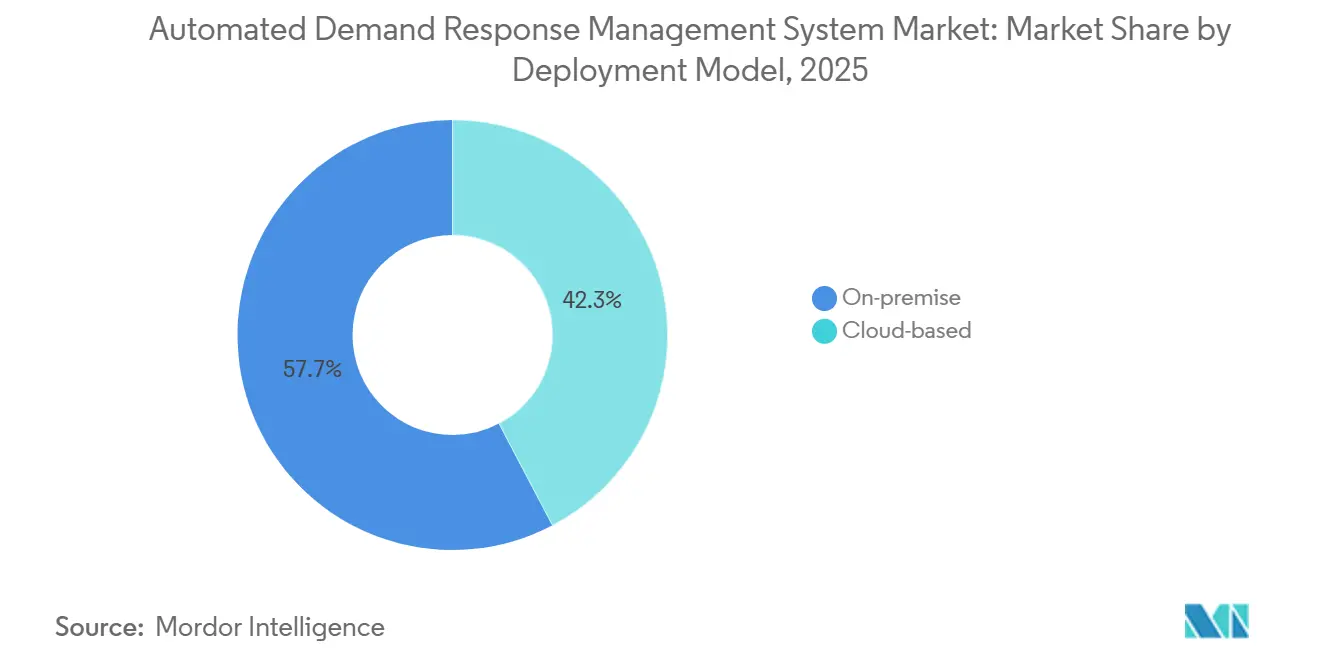

- 展開モデル別では、オンプレミス設置が2025年収益の57.7%を占めましたが、クラウドシステムは2031年にかけてCAGR 17.1%で成長しています。

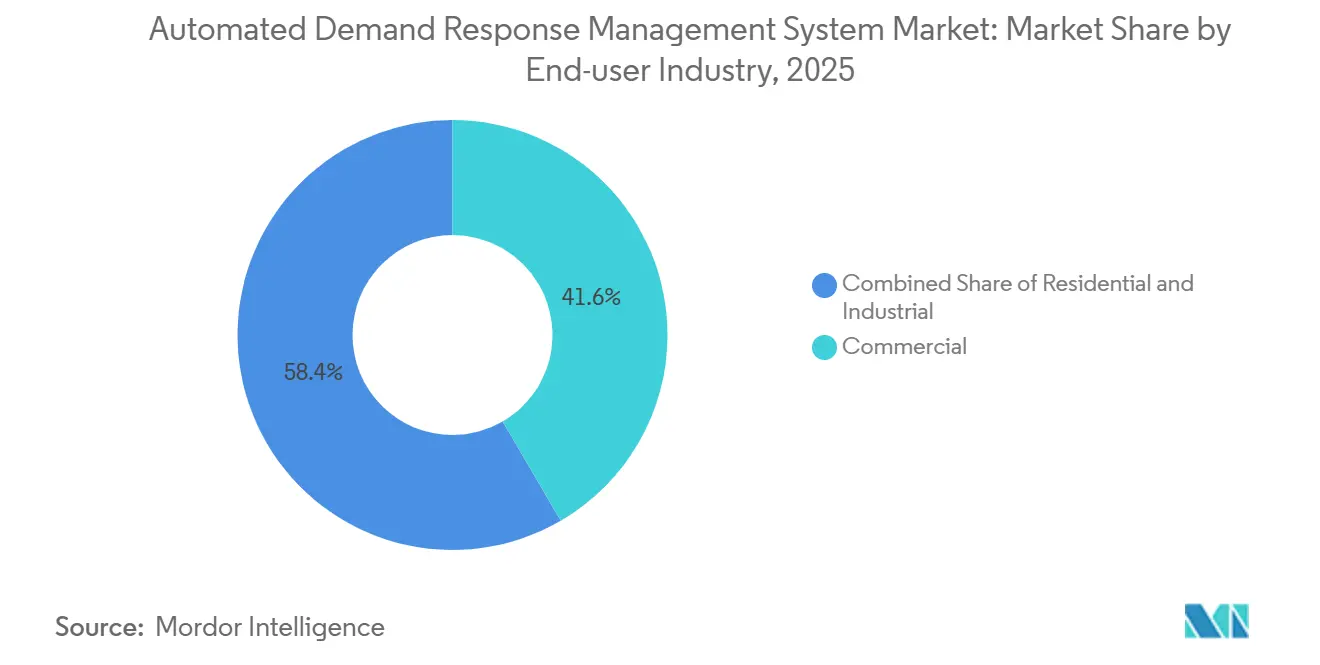

- エンドユーザー別では、商業施設が2025年収益の41.6%でトップとなり、住宅セグメントは2031年にかけてCAGR 15.6%で成長する見込みです。

- 地域別では、北米が2025年の価値の47.1%を占めましたが、アジア太平洋は2031年にかけて最も速い地域CAGRとなる16.7%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動化デマンドレスポンス管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 動的電力料金の 普及 | +2.5% | カリフォルニア、英国、オーストラリア、ニュージーランドでの早期採用を伴うグローバル | 中期 (2〜4年) |

| 先進計量インフラ(AMI)の 全国展開 | +2.0% | 北米、欧州(EUスマートメーター指令)、アジア太平洋(中国、インド) | 長期 (4年以上) |

| リアルタイムの柔軟性を必要とする 分散型エネルギーリソースおよびマイクログリッドの統合 | +3.0% | カリフォルニア、ドイツ、南オーストラリア、北欧など再生可能エネルギー比率の高い系統に集中するグローバル | 中期 (2〜4年) |

| DRプログラムROIを向上させる AI対応予測負荷アナリティクス | +2.5% | 北米、欧州、アジア太平洋(中国、インドでの初期パイロット) | 短期 (2年以下) |

| 高コストな容量増強を回避するための ピーク負荷削減に向けた電力会社の推進 | +2.2% | 北米、欧州、アジア太平洋(中国、インド、日本)、中東・アフリカ(UAE、サウジアラビア) | 中期 (2〜4年) |

| ブロックチェーンを活用した トランザクティブエネルギーパイロットの成長 | +0.8% | 北米、欧州(ドイツ、北欧)、アジア太平洋(オーストラリア、ニュージーランド) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

動的電力料金の普及

時間帯別料金およびリアルタイム価格設定により、顧客は卸売価格の変動にさらされ、ピーク時の自動削減が報われるようになっています。サザン・カリフォルニア・エジソンの2024年フレキシブル料金パイロットは、登録世帯の電気代を12%削減し、サーモスタットの事前冷却が大規模に自動化できることを実証しました [2]サザン・カリフォルニア・エジソン、「フレキシブル料金パイロット結果」、sce.com。ニュージーランドの2025年料金改革では、すべての小売業者が2027年までに動的オプションを提供することが義務付けられ、商業ポートフォリオが冷蔵・HVAC負荷をシフトするよう促しています [3]ニュージーランド電力局、「デフォルト時間帯別料金」、ea.govt.nz。英国のアジャイルプログラムは、2024〜2025年の系統サービス試験において夕方の需要が9%低下し、透明な料金と組み合わせた迅速なディスパッチの役割を検証しました。アグリゲーターは機械学習による価格予測を組み込んでスパイクを予測しており、これにより顧客の節約額と登録率がさらに向上しています。

先進計量インフラ(AMI)の全国展開

米国のスマートメーター普及率は2024年に88%に達し、2019年の50%から上昇しており、電力会社は5分間の価格シグナルと負荷検証に必要なインターバルデータを取得しています。コンソリデーテッド・エジソンのニューヨーク全域への展開では98%の双方向通信が達成され、安全なファームウェア更新に依存する住宅プログラムへの道が開かれました。EUスマートメーター指令と中国国家電網の義務化も同様のアップグレードを推進していますが、農村部の協同組合や地方電力会社は設備投資の制約から遅れています。高解像度データにより、AIモデルが家電負荷を分解してディスパッチを微調整することが可能となり、これは月次読み取りでは不可能でした。

リアルタイムの柔軟性を必要とする分散型エネルギーリソースおよびマイクログリッドの統合

上海の仮想発電所は2025年夏のピーク時に太陽光、蓄電池、EVにわたって1.163MWをディスパッチし、異種資産のサブ秒単位の集約を実証しました。PG&Eのセーブパイロットは1,500台の住宅用蓄電池を登録し、初シーズンに100イベント時間を提供し、オープンAPIがマルチベンダーフリートを調整できることを示しました。査読済み研究では、マルチタイムスケール最適化が運用コストを18%削減することが示されており、予測的調整の価値が強調されています。

DRプログラムROIを向上させるAI対応予測負荷アナリティクス

ボルタスは、オプトアウトを予測する勾配ブースティングモデルを導入した後、PJMおよびERCOTにわたる不履行ペナルティを22%削減しました。コンステレーション・エナジーとGridBeyondは、AIベースの周波数調整入札によりメガワットあたりの収益を15%向上させました。サイエンティフィック・リポーツの2026年の研究では、スマートホーム最適化がエジプトの家庭の電気代を18%削減し、グローバルな適用可能性が示されました。独自のディスパッチデータを保有するベンダーは、新規参入者が複製困難な精度上の優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 双方向DR通信における サイバーセキュリティの脆弱性 | -1.5% | 厳格なNERC CIPおよびNIS2コンプライアンスを伴う北米・欧州で深刻なグローバル | 短期 (2年以下) |

| 州・地域間での 断片化した規制義務 | -1.0% | 北米(州ごとの差異)、欧州(加盟国の裁量)、アジア太平洋(省・国家間の分断) | 中期 (2〜4年) |

| イベント過剰通知による 顧客疲弊とオプトアウトリスク | -0.8% | 北米、欧州、アジア太平洋(住宅DRプログラム) | 短期 (2年以下) |

| オープンなベンダー非依存型ADRMS標準の 不足 | -0.7% | 断片化した市場でのマルチベンダー展開に特に影響するグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

双方向DR通信におけるサイバーセキュリティの脆弱性

NIST IR 8473は、ディスパッチシグナルを乗っ取ったり使用データを流出させたりする可能性のある37の攻撃シナリオを整理し、電力会社が証明書ベースの認証とデバイスレベルの異常検知を要求するよう促しました [4]米国国立標準技術研究所、「分散型エネルギーリソースのサイバーセキュリティフレームワーク IR 8473」、nist.gov。国際エネルギー機関は2024年にエネルギー部門のサイバーインシデントが25%増加したと報告しており、そのうちいくつかはデマンドレスポンスプラットフォームを標的としていました。IEEEの調査では、設置の62%がいまだ完全なエンドツーエンド暗号化を欠いており、調達サイクルに必須の侵入テストと情報漏洩保険条項が含まれるよう促しています。

州・地域間での断片化した規制義務

FERC命令2222は9つの異なるISO規則集を作成し、アグリゲーターがテレメトリと決済モジュールをローカライズすることを強いており、ソフトウェア開発コストが増大しています。カリフォルニアは住宅用蓄電池に20%のバックアップ予備を維持することを要求する一方、テキサスは完全放電を許可しており、ベンダーは隣接する市場間で別々のディスパッチロジックを維持することを余儀なくされています。欧州のネットワークコード草案は調和を目指していますが、補償下限に関する加盟国の裁量が依然として市場経済を断片化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:アウトソーシングの波でサービスがプラットフォームを上回る

2025年、自動化DRマネジメント・アナリティクスプラットフォームは、電力会社が既存のSCADAと統合したことで収益の41.4%を占めました。自動化デマンドレスポンス管理システム市場のサービス規模は、電力会社がISOスケジューリング、登録、決済業務をサードパーティの専門家にシフトするにつれ、2031年にかけてCAGR 15.3%で拡大する見込みです。マネージドサービスベンダーは、サーモスタット、蓄電池、EV充電器にわたるデバイス統合をプールし、パフォーマンスリスクを引き受けながらエンドポイントあたりのコストを低下させています。EnergyHubの買収後ポートフォリオのようなターンキー提供は現在250万台以上の分散型エネルギーリソースをカバーしており、ほとんどの電力会社が社内で対応できない規模です。

サービスの成長は、公平な成果を提供するための規制圧力も反映しており、プログラム管理者はアグリゲーターのコールセンターとデジタルポータルを活用して不利なコミュニティを迅速に取り込んでいます。垂直統合型の電力会社は収益漏洩を避けるために独自のDERMSを引き続き検討していますが、競争的な小売供給業者は市場清算価格に連動したパフォーマンスベースの契約を好みます。その結果、プラットフォームベンダーはコンサルティング、統合、決済を統合サブスクリプションにバンドルしています。

通信技術別:カバレッジとセキュリティでセルラーが優位に

無線メッシュが2025年の展開の42.8%を占めましたが、電力会社がAMIセキュリティ義務を満たすキャリアネットワークを好むため、セルラープロトコルはCAGR 17.4%で成長する見込みです。自動化デマンドレスポンス管理システム市場のセルラーシェアは、高コストなゲートウェイ展開なしにCPUC暗号化規則を満たすSIMベースの鍵プロビジョニングによって強化されています。NB-IoTの5USD以下のモジュールと10年以上のバッテリー寿命により、住宅のエンドポイントあたりの月次コストが2USD以下となり、大規模登録に不可欠です。

センサーズ誌の研究では、LoRAハイブリッドのパケット配信率が94%であることが示されましたが、課金バックエンドとの統合ギャップが指摘されており、PLCはPRIME標準が継続する欧州でニッチな存在にとどまっています。レイテンシの制約により、高価値の周波数調整は有線イーサネットまたは光ファイバーに向けられ、5分間のディスパッチサービスはセルラーエンドポイントに委ねられています。そのため、電力会社はオンプレミスの高速ループとLTE-M経由で提供されるクラウドアナリティクスを組み合わせた階層型アーキテクチャを採用しています。

展開モデル別:オンプレミスの優位性にもかかわらずクラウドが急速に拡大

NERC CIPルールがインターネット接続システムを抑制するため、オンプレミスの制御室が2025年収益の57.7%を占めました。しかし、アグリゲーターが複数のISO間で数千のエンドポイントを管理するために弾力的なコンピューティングを必要とするため、クラウドプラットフォームはCAGR 17.1%で拡大しています。クラウド展開の自動化デマンドレスポンス管理システム市場規模は、PG&EのセーブパイロットがSunrunのAWSスタックを使用して90日間で1,900台のデバイスを接続したように、より迅速なオンボーディングから恩恵を受けています。

電力会社はハイブリッドトポロジーを主張しており、ディスパッチコマンドはファイアウォールで保護されたヘッドエンドから発信され、予測エンジンは夜間のモデル再トレーニングのためにクラウドに置かれています。中国とインドのデータ居住法により、ベンダーは地域インスタンスを立ち上げることが義務付けられており、規模の経済が一部削減されますが、地域のシステムインテグレーターとのパートナーシップが加速しています。

エンドユーザー産業別:公平性義務により住宅登録が加速

商業ビルは、集中型BMS統合と予測可能なHVAC負荷により、2025年収益の41.6%でトップとなりました。自動化デマンドレスポンス管理システム市場の住宅参加者規模は、取得コストを1世帯あたり50USD以下に削減する持ち込みサーモスタット提供と蓄電池インセンティブに支えられ、2031年にかけてCAGR 15.6%で上昇する見込みです。州の規制当局は現在、新規登録の40〜60%が低所得郵便番号から来ることを要求しており、電力会社は登録ポータル内で資格確認を自動化するよう促されています。

産業施設は依然としてサイトあたりの容量貢献が最も高く、多くの場合5〜50MWであり、サブ秒応答により周波数調整市場でプレミアム収益を得ています。しかし、プロセス中断リスクと専用SCADAリンクがベンダーのスケーラビリティを制限しています。住宅プログラムは量を追求しなければなりません:ISOの最低入札100kWにより、アグリゲーターは数万台の3kW住宅を集める必要があり、この課題は自動化されたベースライン計算と顧客エンゲージメントを維持するゲーミフィケーションされたモバイルアプリによって対応されています。

地域分析

北米は2025年収益の47.1%を占め、集約された分散型エネルギーリソースに対して最も洗練された規制フレームワークを有しています。カリフォルニアは2025〜2027年のデマンドレスポンスに2億USD以上を予算計上し、1GWの新たな柔軟容量を目標とする一方、参加者の60%が不利なコミュニティから来ることを義務付けています。ERCOTは2024年に3,200MWの経済的DR容量を登録しましたが、複数日にわたる熱波時のバックアップ電力への懸念から住宅の貢献は10%未満にとどまっています。カナダのオンタリオISOは2024年の容量オークションをDRリソースに開放し、メキシコはモンテレイで時間帯別料金パイロットを開始し、米国を超えた大陸規模の拡大を示しています。

アジア太平洋は最も成長が速い地域であり、予測CAGRは16.7%です。中国の国家仮想発電所プログラムは初夏に1MW以上をディスパッチし、2030年までに全国規模に拡大するための国家支援を受けています。インドの中央電力局は2030年までに27GWの蓄電池と20GWの揚水発電を求めており、AutoGridとPTCインドのパートナーシップはAIオーケストレーションを使用して柔軟なHVACおよびEV負荷を集約します。日本は住宅容量を含めるために需給調整市場の最低入札規模を引き下げ、韓国とASEAN諸国は2028年までに動的価格設定に発展する可能性のある固定料金下で産業DRをパイロット中です。

欧州では、デマンドレスポンスに関するネットワークコード草案が2027年までにテレメトリの標準化を目指しています。しかし、補償下限の差異が国境を越えた集約を複雑にし続けています。英国では、アジャイル料金が2024〜2025年に夕方のピーク需要を9%削減しました。ドイツは周波数制御予備の最低入札要件を1MWから100kWに引き下げ、集約された蓄電池の参加を可能にしました。北欧諸国は95%以上のスマートメーター普及率を活用して、ヒートポンプのディスパッチを風力エネルギー予測と同期させています。対照的に、南欧・東欧は先進計量インフラ(AMI)の展開が限られており、セルビアとモンテネグロは展開率が20%未満と報告されています。戦時中の系統課題にもかかわらず、ウクライナは6つの蓄電池アグリゲーターにライセンスを付与しています。

競合情勢

自動化デマンドレスポンス管理システム市場は半統合型です。産業オートメーション大手のABB、Siemens、Honeywell、Schneider Electric、Johnson Controlsは、既存のBMSまたはSCADA案件にDERMSモジュールをバンドルし、設置済みの基盤を活用しています。Virtual Peakerのようなクラウドネイティブの挑戦者は、迅速な統合とAIアルゴリズムを強調しています。Uplightの2025年のAutoGrid買収は、顧客エンゲージメントと6GWの柔軟容量を統合し、課金、デバイスオーケストレーション、市場決済にわたるエンドツーエンドのスタックを創出しました。EnergyHubのResideo Grid Services買収は、250万台のデバイスと300の電力会社プログラムをカバーする世界最大級のDERポートフォリオの一つを創出しました。

データセンターDR、車両グリッド統合、ブロックチェーンベースのピア取引に関する戦略的ギャップが残っています。EatonとSiemens Energyは現在、系統接続の遅延に直面するハイパースケーラー向けに500MWのモジュール式発電所を提供しており、容量アップグレードを待つ間に系統収益を得ることを可能にしています。EV参加は自動車メーカーと電力会社の相互運用性によって妨げられており、10GWhの設置済み蓄電池容量にもかかわらず、カリフォルニアの車両の2%未満がマネージド充電に参加しています。ベンダーは現在、予測精度で競争しており、数百万件のディスパッチイベントの独自データセットが、不履行ペナルティを最小化しパフォーマンスベースの収益シェアを正当化する機械学習モデルを生み出しています。

自動化デマンドレスポンス管理システム産業リーダー

AutoGrid Systems Inc.

Siemens AG

Schneider Electric SE

Itron Inc.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ABBはReliaHome Flexを発売しました。これは、住宅所有者がサービスラインのアップグレードなしにEV充電器とヒートポンプを追加できる住宅負荷バランシングシステムであり、自動化DR登録の対象となる世帯のプールを拡大します。

- 2025年12月:EnergyHubはResideo Grid Servicesを買収し、共通のエッジDERMSの下に250万台の分散型エネルギーリソースを統合し、6つの卸売市場への参加を拡大しました。

- 2025年9月:Eatonはオンプレミスのマイクログリッドコントローラーとクラウド予測制御を組み合わせるためにXendeeに投資し、北米と欧州にわたる27種類の技術タイプをサポートしています。

- 2025年6月:EatonとSiemens Energyはデータセンター向けに標準化された500MW発電所でパートナーシップを締結し、タービン、蓄電池、系統インターフェースを組み合わせて柔軟な容量を収益化しています。

グローバル自動化デマンドレスポンス管理システム市場レポートの範囲

自動化デマンドレスポンス管理システム(ADRMS)は、リアルタイムの系統状況に基づいて電力消費の調整を自動化するために設計された高度なエネルギー管理プラットフォームです。電力会社と消費者がピーク需要を削減し、系統の安定性を高め、コストを最小化し、再生可能エネルギー源の効率的な統合を促進するのに役立ちます。

自動化デマンドレスポンス管理システム市場は、ソリューション、通信技術、展開モデル、エンドユーザー産業、および地域によってセグメント化されています。ソリューション別では、市場は自動化DRマネジメント・アナリティクスプラットフォーム、DR制御・集約ソフトウェア、顧客登録・エンゲージメントポータル、およびサービスにセグメント化されています。通信技術別では、市場は有線、無線、およびセルラーにセグメント化されています。展開モデル別では、市場はオンプレミスおよびクラウドベースのソリューションにセグメント化されています。エンドユーザー産業別では、市場は住宅、商業、および産業セクターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにわたって分析されています。レポートはまた、これらの地域内の主要国における自動化デマンドレスポンス管理システム市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で実施されています。

| 自動化DRマネジメント・アナリティクスプラットフォーム |

| DR制御・集約ソフトウェア |

| 顧客登録・エンゲージメントポータル |

| サービス(コンサルティング、統合、マネージドDR) |

| 有線(PLC、イーサネット) |

| 無線(Wi-Sun、ZigBee、RFメッシュ) |

| セルラー(LTE-M、NB-IoT、5G) |

| オンプレミス |

| クラウドベース |

| 住宅 |

| 商業 |

| 産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| ソリューション別 | 自動化DRマネジメント・アナリティクスプラットフォーム | |

| DR制御・集約ソフトウェア | ||

| 顧客登録・エンゲージメントポータル | ||

| サービス(コンサルティング、統合、マネージドDR) | ||

| 通信技術別 | 有線(PLC、イーサネット) | |

| 無線(Wi-Sun、ZigBee、RFメッシュ) | ||

| セルラー(LTE-M、NB-IoT、5G) | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における自動化デマンドレスポンス管理システムのグローバル予測値は?

自動化デマンドレスポンス管理市場は2031年までに33億4,000万USDに達する見込みです。

2031年にかけて最も速い成長を記録する地域はどこですか?

アジア太平洋はCAGR 16.7%で最も速い拡大を記録する見込みです。

最も急速に拡大するセグメントはどれですか?

サービスは予測CAGR 15.3%でプラットフォームを上回る見込みです。

電力会社がセルラー通信にシフトしている理由は何ですか?

キャリアネットワークは広域カバレッジとSIMベースのセキュリティを提供し、新たなAMI暗号化義務へのコンプライアンスを簡素化します。

住宅機会の規模はどのくらいですか?

住宅登録は、公平性義務と持ち込みデバイスプログラムが参加障壁を低下させることで、CAGR 15.6%で成長する見込みです。

最終更新日: