自動CPRデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 246.40 百万米ドル |

| 市場規模 (2031) | 367.60 百万米ドル |

| 成長率 (2026 - 2031) | 8.33% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動CPRデバイス市場分析

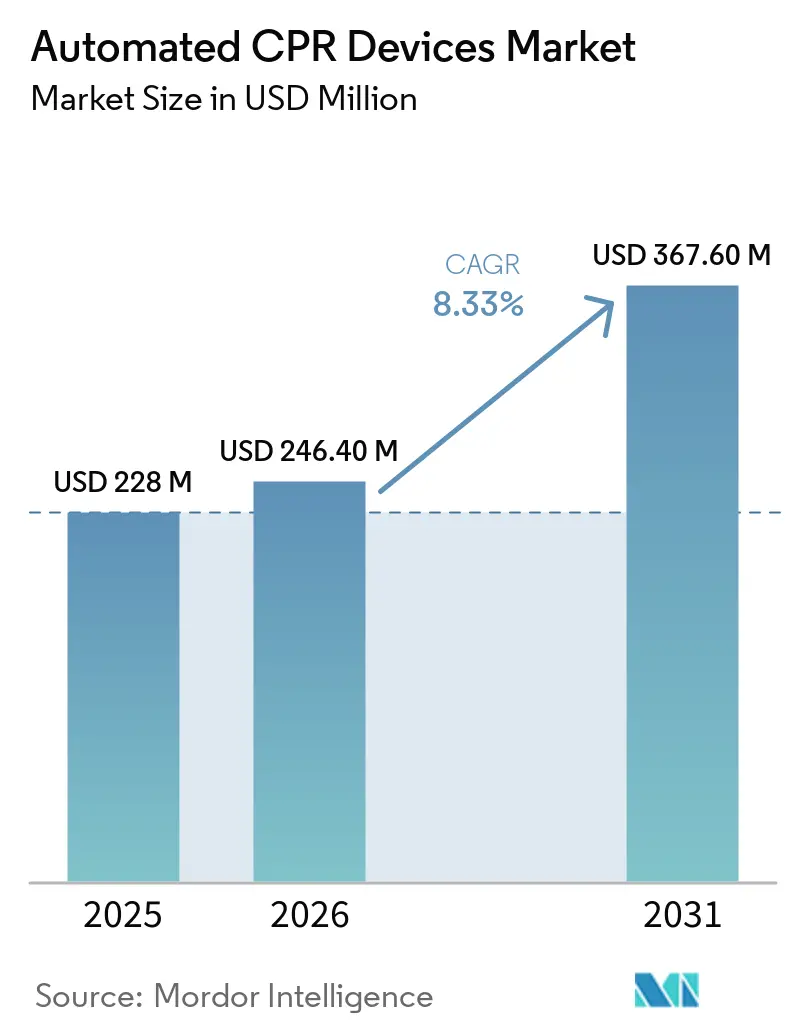

自動CPRデバイス市場規模は、2025年の2億2,800万米ドルから2026年には2億4,640万米ドルに成長し、2026年~2031年にかけて8.33% CAGRで2031年までに3億6,760万米ドルに達すると予測されています。

搬送中における途切れのない胸骨圧迫への依存度の高まり、バッテリー電動式プラットフォームの優位性、およびカテーテル検査室への導入拡大が、この成長軌道を支えています。需要は、手動による心肺蘇生(CPR)を持続できない場面—航空医療ミッション、農村部の長距離搬送、長時間にわたる院内蘇生処置—に集中しており、消耗品および保守契約の継続的な販売を促進しています。同時に、国際蘇生連絡委員会(ILCOR)および米国心臓協会(AHA)からのガイドラインによる慎重な姿勢が、すべての救急車への一律装備ではなく、選択的な高度急性期適応への採用を促しており、三次医療機関によるプレミアム購入と低件数サービスにおける予算制約という二極化した自動CPRデバイス市場を形成しています。StrykerとZollは、トレーニング、ソフトウェア、消耗品を組み込んだ複数年サービス契約を活用してスイッチングコストを高め、予測可能な収益源を通じて自動CPRデバイス市場を安定させているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

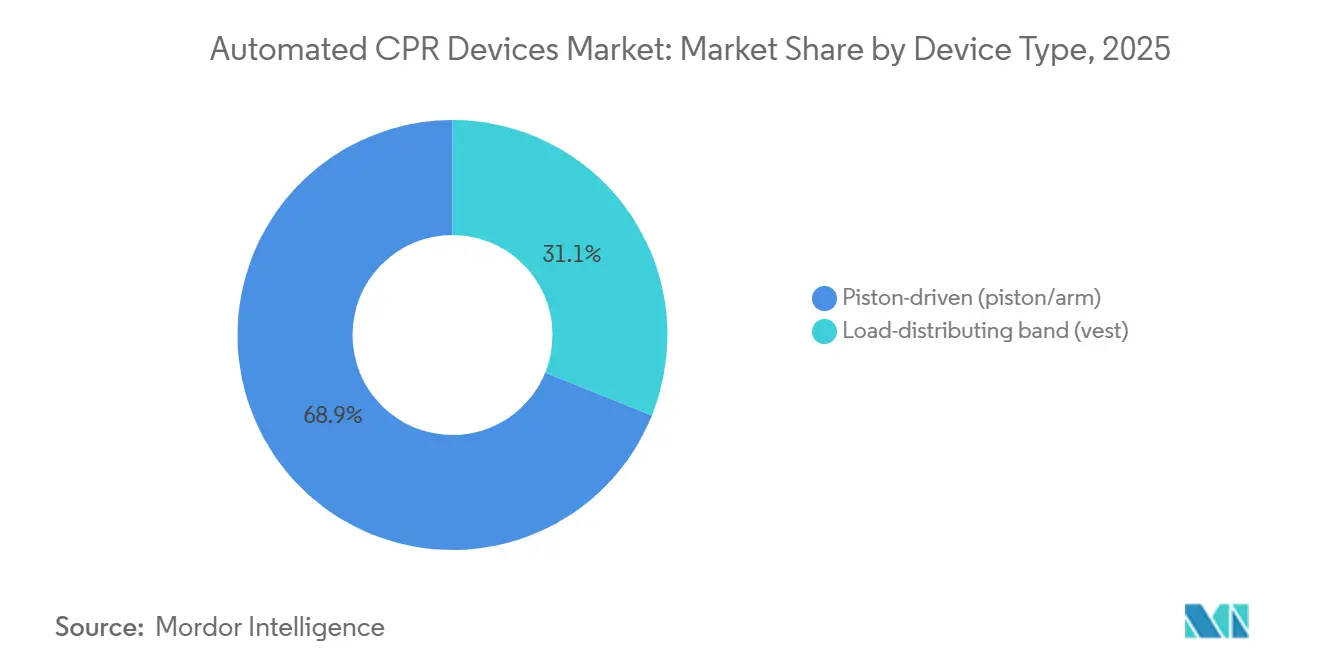

- デバイスタイプ別では、ピストン駆動型システムが2025年の自動CPRデバイス市場シェアの68.90%を占めてリードし、荷重分散バンド型ユニットは2031年にかけて最速の8.93% CAGRを記録しました。

- 電源別では、バッテリー電動式構成が2025年の自動CPRデバイス市場の61.30%を占め、2031年にかけて8.56% CAGRで拡大しています。

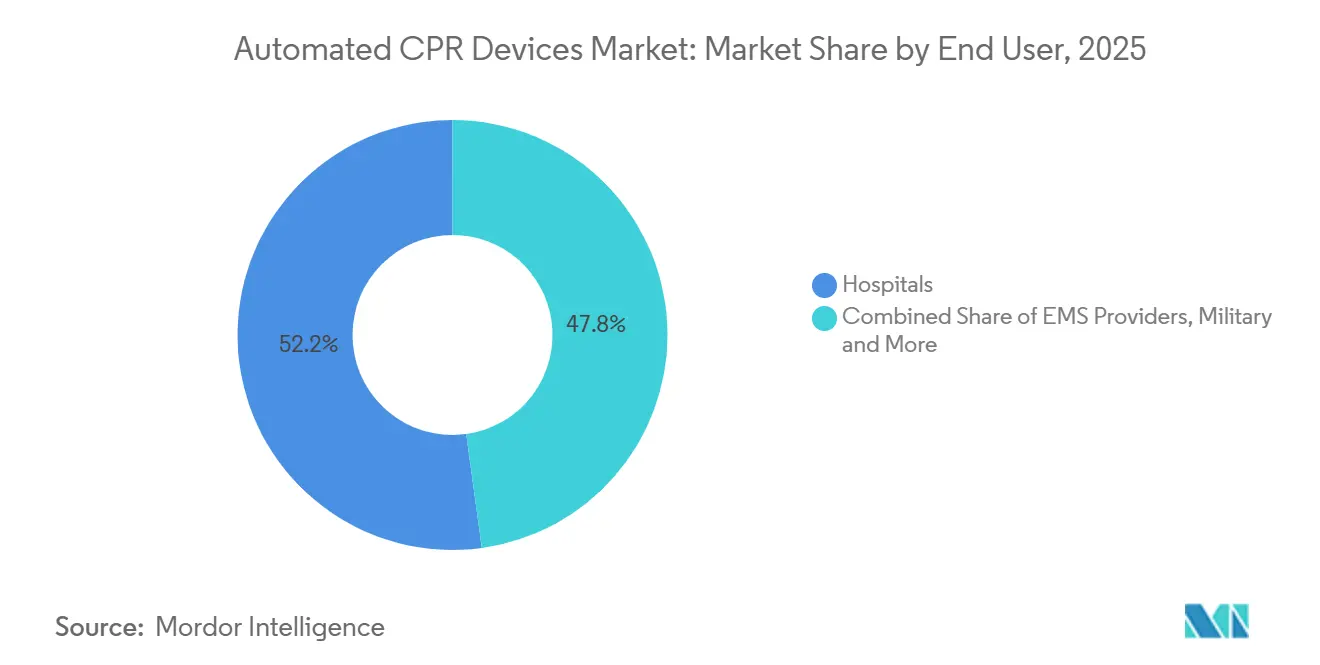

- エンドユーザー別では、病院が2025年に52.18%の収益を獲得し、救急医療サービス事業者は2026年~2031年にかけて9.05% CAGRで拡大すると予測されています。

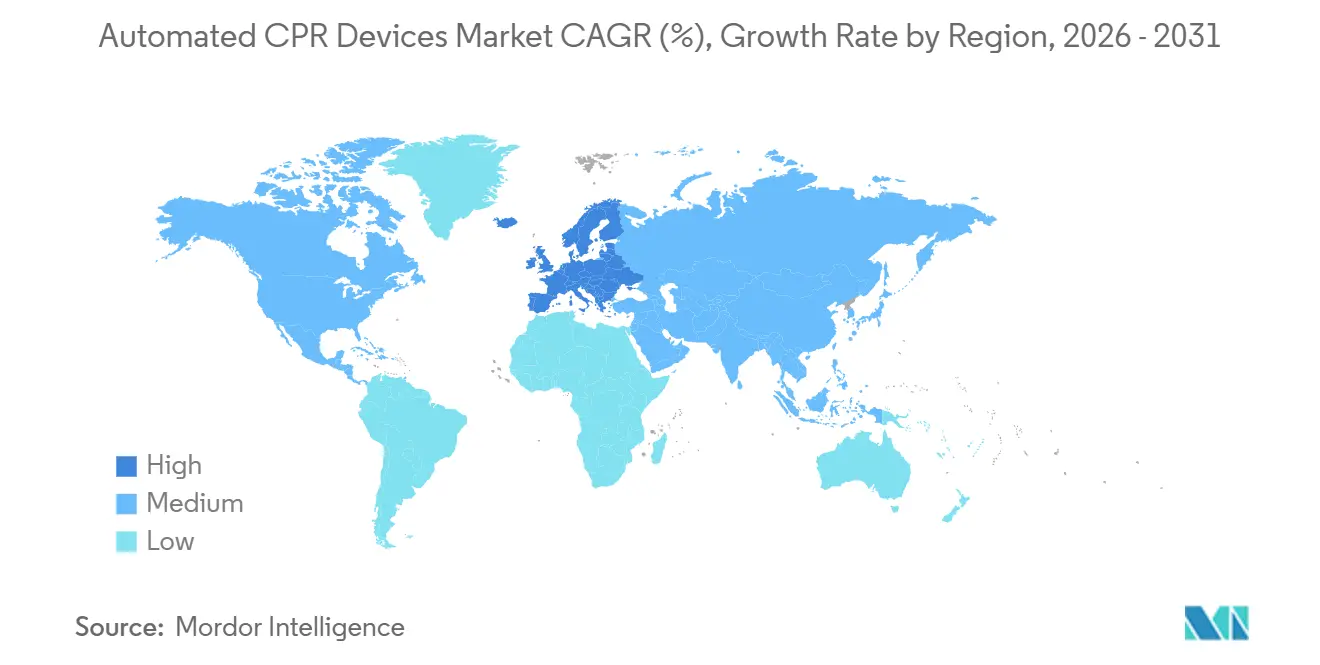

- 地域別では、北米が2025年に41.90%のシェアを保持していますが、欧州は2031年にかけて最も高い8.78% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動CPRデバイス市場トレンドとインサイト

促進要因の影響分析

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 院外心停止(OHCA)発生率の上昇と依然として低い生存率がCPR補助機器の採用を促進 | +2.1% | 北米、欧州、都市部のアジア太平洋地域で絶対的な症例数が最も多く、世界的に関連 | 長期 (4年以上) |

| 搬送の一貫性と乗務員の安全のためのバッテリー電動式機械的CPRへの移行 | +1.8% | 北米(航空医療および農村部地上搬送)、欧州(施設間搬送)、オーストラリア | 中期 (2~4年) |

| 搬送、カテーテル検査室での経皮的冠動脈インターベンション(PCI)、長時間蘇生処置におけるEMSおよび病院での使用拡大 | +2.4% | 北米、欧州、中国・日本・韓国の一部三次医療機関 | 中期 (2~4年) |

| 製品更新サイクルと新製品投入による設置台数の拡大と機能セットの充実 | +1.2% | 北米および欧州の交換市場に集中し、世界的に関連 | 中期 (2~4年) |

| 飛行中の途切れないCPRのための航空医療搬送の標準化 | +1.0% | 北米(航空医療市場が支配的)、オーストラリア、北欧 | 短期 (2年以内) |

| 農村部EMSの人員不足と高齢化するボランティア人材がデバイス採用の必要性を高める | +1.5% | 北米農村部郡、北欧、オーストラリア地域サービス | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

院外心停止(OHCA)発生率の上昇と依然として低い生存率がCPR補助機器の採用を促進

世界の院外心停止(OHCA)の退院生存率は2025年を通じて10%を下回り続けており、気道管理、血管アクセス、または除細動中の中断を最小化する補助機器を医療システムが検証するよう促しています。米国では、CAREレジストリが全リズム心停止において9.1%の生存率を報告し、アイルランドでは2,746症例にわたり8.0%の生存率が記録され、そのうち53%が機械的CPRを使用しました [1]CARES、「2025年次報告書」、mycares.net。ウィーンのデータセットも9.3%の生存率という課題を示しており、不可避な手放し期間中に灌流を維持するデバイスの必要性を強調しています。テヘラン大学の研究者らは、LUCAS-3が手動技術に置き換えられた際に自己心拍再開率が14.1パーセントポイント絶対的に改善したことを実証しており、三次医療機関が難治性心停止アルゴリズムに機械的CPRを組み込む理由を裏付けています。

これらの知見は総じて、神経学的に良好な生存率の漸進的な向上を目指すシステムにおける自動CPRデバイス市場の持続的な需要促進要因を示しています。

搬送、カテーテル検査室でのPCI、長時間蘇生処置におけるEMSおよび病院での使用拡大

カテーテル検査室では現在、進行中の心停止に対して同時経皮的冠動脈インターベンション(PCI)を実施しており、スウェーデンのコホートでは自己心拍再開率51%、良好な神経学的転帰26%と関連しています [2]ルンド大学、「心停止中のPCI転帰」、lunduniversity.lu.se。機械的デバイスは拡張期圧を30 mmHg以上に維持し、ガイドワイヤーが進む間の脳灌流を保護します。航空医療フリートは2025年に600件を超えるCPR搬送を記録し、Air Methodsは乱気流中に乗務員を拘束した状態を保つためにAutoPulse NXTを全航空機に標準化することを余儀なくされました。

30マイルの施設間搬送に直面する地上機関も追随しました。このような運用上の現実が、自動CPRデバイス市場を単なる基地内の利便性ではなく、搬送に不可欠な技術として確立しています。

搬送の一貫性と乗務員の安全のためのバッテリー電動式機械的CPRへの移行

バッテリー電動式アーキテクチャは圧縮酸素への依存を排除し、セットアップ時間を5秒未満に短縮し、最長のロータリーウィングミッションに十分な1充電あたり45分の稼働時間を実現します。Bluetooth対応のLUCAS 3.1は圧迫指標を電子患者ケア記録にエクスポートし、品質改善プログラムから高く評価される機能です。空気圧式デバイスは手術室では引き続き使用されていますが、シリンダーの物流とホースの絡まりが問題となる病院前の現場では関連性を失いつつあります。Mercy Airは2025年6月にAutoPulseを導入した主な理由として乱気流による負傷リスクを挙げており、乗務員安全義務がバッテリー採用を加速させる様子を浮き彫りにしています。

農村部EMSの人員不足と高齢化するボランティア人材がデバイス採用の必要性を高める

米国農村部郡における中央値のボランティア乗務員規模は2025年に2~3名に減少し、10年前の4~5名から低下しており、20~40マイルの搬送中における手動CPRの継続性に支障をきたしています。コットン消防署、フェイエット郡EMS、その他の機関は、縮小する人員を補うために特に機械的デバイスを購入しました。

ビュール農村消防署は、LUCASを導入した後わずか2名の人員で35マイルの搬送を成功させたと報告しており、これは手動プロトコルでは不可能なシナリオです。個々の注文量は小規模にとどまりますが、数千の農村機関にわたる累積需要が長期的に自動CPRデバイス市場を押し上げます。

抑制要因の影響分析

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 臨床ガイドラインが日常的使用を推奨しない;選択的適応のみ | -1.2% | 欧州、カナダ、オーストラリアの公共部門調達に特に影響し、世界的に関連 | 短期 (2年以内) |

| 高い総所有コスト(デバイス、消耗品、トレーニング、保守) | -0.9% | 北米の低件数農村サービス、リソースが制約されたアジア太平洋、中東・アフリカ、南米 | 中期 (2~4年) |

| 信頼性とリコールリスクがサービスの継続性を妨げ、臨床的信頼を損なう | -0.4% | 北米および欧州では規制当局の精査により感度が高まり、世界的に関連 | 短期 (2年以内) |

| 不適切な展開がEMSプロトコルにおける初回除細動と薬剤投与を遅延させる可能性 | -0.3% | 迅速な応答時間(8分未満)を持つ北米および欧州のEMSシステム | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

臨床ガイドラインが日常的使用を推奨しない;選択的適応のみ

ILCORの2025年コンセンサスは、6件の無作為化試験が非選択的心停止において生存率の利益を示さなかった後、日常的な機械的CPRに対して弱い推奨を発し、この結論はAHAおよび欧州蘇生協議会にも反映されました [3]ILCOR、「2025年二次救命処置CoSTR」、ilcor.org。カナダの技術評価機関は骨折リスクとコスト効果データの欠如に関する懸念を追加し、予算委員会が大規模調達を延期するよう促しました。その結果、多くの購入者はデバイスを搬送、カテーテル検査室、または人員が限られた症例に限定するようになり、ニッチな需要が持続する中でも自動CPRデバイス市場の短期的な数量を抑制しています。

高い総所有コスト(デバイス、消耗品、トレーニング、保守)

取得、トレーニング、サービス、および単回使用バンドを含めると、100件の蘇生を実施する機関の5年間ライフサイクル支出は45,000米ドルに近づきます。年間20件未満の心停止を扱う部門では、症例あたりのコストが2,000米ドルを超え、手動CPRが「無料」である場合には正当化が困難です。2026年のJAMAモデルは、家庭用AEDプログラムを1QALYあたり448万米ドルと試算しており、高価な蘇生補助機器が低発生率の環境でコスト効用を得ることがいかに困難かを示しています。同じ計算がアジア太平洋およびアフリカにおける自動CPRデバイス市場の普及を抑制しており、これらの地域では予算が基本的な一次救命処置機器を優先しています。

セグメント分析

デバイスタイプ別:ピストン駆動型アーキテクチャが設置台数の慣性の中で優位性を維持

ピストンシステムは2025年の自動CPRデバイス市場シェアの68.90%を占め、2031年にかけて8.93% CAGRで拡大すると予測されています。このアーキテクチャの電動プランジャーは、毎分102回の圧迫を5.0~5.5 cmの深さで一貫して提供し、手動では3分以上維持することが困難な基準です。複数年サービス契約により、病院および救急医療サービス(EMS)事業者は独自の吸引カップとソフトウェアに縛られ、Strykerとその販売代理店の自動CPRデバイス市場規模を支える年金収入源を生み出しています。ZollのAutoPulseなどの荷重分散バンドの競合製品は胸郭周囲への圧力を加え、肥満患者に対してより優れた灌流指標を主張していますが、訓練を受けた乗務員は秒単位で重要な場面でのピストンユニットの迅速なセットアップを好みます。

新興の中国メーカーは同等のピストンデバイスを西側の既存企業より30~40%低い価格で提供していますが、米国および欧州での規制上の遅延に直面しており、短期的なシェア獲得を制限しています。ショック周辺の中断を2.00秒に短縮するCorpulsのBluetooth同期は、高度に精査された欧州市場での入札において漸進的な機能向上がいかに勝利をもたらすかを示しています。

電源別:バッテリー電動式プラットフォームが搬送および航空医療のユースケースを獲得

バッテリー電動式ユニットは2025年に61.30%のシェアを保持し、2031年にかけて8.56% CAGRで成長しており、ヘリコプターの離陸や階段昇降中の酸素シリンダーへの依存を回避するという運用上の必要性を反映しています。このセグメントの自動CPRデバイス市場規模の拡大は、Air Methodsの2025年展開やMercy Airの2025年6月の導入などのフリート全体での採用によって強化されています。

空気圧式の代替品は相当なシェアを持ち、圧縮ガスが豊富な固定臨床環境に根強く残っていますが、病院前の購入者がコードレスの簡便さに移行するにつれて、高いCAGRで後れを取ると予測されています。

エンドユーザー別:搬送プロトコルが継続的な圧迫を標準化する中でEMS事業者がペースを設定

病院は2025年に52.18%の収益を占め、冠動脈インターベンション中のカテーテル検査室での使用と、カニュレーション中に安定した灌流を必要とする体外式CPRプログラムによって支えられています。しかし、EMS事業者は9.05% CAGRが見込まれており、国家プロトコルが現場から病院への搬送中に途切れのない圧迫を義務付けるにつれて、2031年までに医療機関を上回ります。このダイナミズムは、進化する現場ガイドラインが自動CPRデバイス市場内の支出優先事項をいかに再調整するかを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は最大の設置台数を維持しており、2025年収益の41.90%を占めていますが、ガイドラインの制約とコスト効果に関する議論が予測期間中の成長を抑制しています。ロサンゼルス消防署が機械的デバイスを意図的に除外した940万米ドルのモニター調達などの注目すべき契約は、選択的な支出を示しています。対照的に、欧州は27加盟国のうち24か国にわたるプロトコルの調和と心臓病センターへの国境を越えた資金調達の増加を背景に、最速の8.78% CAGRを記録しています。

アジア太平洋は普及率では遅れていますが、野心においては遅れていません。中国の2023年の臨床医調査では、デバイスの入手可能性が限られているにもかかわらず、長時間の蘇生処置中に手動から機械的CPRへの移行が明らかになりました。韓国のROSCERプロトタイプに代表される国内イノベーションは、供給を地域化し、地域における自動CPRデバイス市場の普及を加速させる可能性があります。中東・アフリカおよび南米は2025年の収益において控えめなシェアを占めるにとどまりましたが、カタールのレジストリが報告した機械的CPR率は、生存転帰が混在しているものの、高い採用率のニッチな拠点を示しています。

競合状況

自動CPRデバイス市場は中程度に集中しています。StrykerのLUCASは2024年12月までに世界で50,000台を超え、Zoll MedicalのAutoPulse NXTはAir Methodsフリート全体を獲得し、航空医療分野の支配を示しています。旭化成の2025年度業績は除細動器の発売遅延により落ち込みましたが、同社はAutoPulseをモニター除細動器パッケージにバンドルすることで対抗しています。Corpulsなどの中堅企業は接続性で差別化しており、インイヤーセンター統合のためのCosinuss買収がその証拠です。

中国の参入企業はコストに敏感な購入者を引き付けていますが、米国食品医薬品局(FDA)の認可を取得しておらず、高額入札への影響力が制限されています。2025年5月に5台の改装済みLUCASデモユニットを対象とするクラス2リコールは、慎重なガイドラインによってすでに抑制されている市場における評判リスクを浮き彫りにしています。

自動CPRデバイス業界リーダー

Stryker Corporation

ZOLL Medical Corporation

CU Medical Systems, Inc

Codex Healthcare

SCHILLER AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Zoll Medicalは、心臓病科との関係を活用して自動CPRデバイス市場を超えた範囲に拡大するため、LifeVest着用型除細動器を発売しました。

- 2025年6月:Corpulsは、インイヤーバイタルサイン センサーのためにCosinussを買収し、corpuls cprワークフローに生理学的フィードバックを組み込むことを目指しています。

- 2025年5月:Air Methodsは全国的なAutoPulse NXTの展開を完了し、年間600件以上の搬送にわたって機械的CPRを標準化しました。

世界の自動CPRデバイス市場レポートの範囲

レポートの範囲によると、自動CPRデバイス(機械的胸骨圧迫デバイスとも呼ばれる)は、突然の心停止の被害者に高品質で一貫した胸骨圧迫を提供するために設計された携帯型機械です。これらのデバイスは手動CPRの補助として機能し、通常わずか2分後に始まり圧迫の深さと速度の低下につながる救助者の疲労など、人間の限界に対処します。

自動CPRデバイス市場は、デバイスタイプ、電源、エンドユーザー、および地域別にセグメント化されています。デバイスタイプ別では、市場はピストン駆動型と荷重分散バンド型にセグメント化されています。電源別では、市場はバッテリー電動式と空気圧式/酸素駆動式にセグメント化されています。エンドユーザー別では、市場は病院、EMS事業者、軍・防衛、外来手術センター・専門クリニックにセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で提供されます。

| ピストン駆動型(ピストン/アーム) |

| 荷重分散バンド型(ベスト) |

| バッテリー電動式 |

| 空気圧式/酸素駆動式 |

| 病院 |

| EMS事業者 |

| 軍・防衛 |

| 外来手術センター・専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | ピストン駆動型(ピストン/アーム) | |

| 荷重分散バンド型(ベスト) | ||

| 電源別 | バッテリー電動式 | |

| 空気圧式/酸素駆動式 | ||

| エンドユーザー別 | 病院 | |

| EMS事業者 | ||

| 軍・防衛 | ||

| 外来手術センター・専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの自動CPRデバイス市場の予測値は?

市場は8.33% CAGRで2031年までに3億6,760万米ドルに達すると予測されています。

現在の販売をリードしているデバイスタイプはどれですか?

ピストン駆動型システムは2025年に68.90%のシェアを保持し、設置台数への忠誠心を通じて引き続き支配的な地位を占めています

バッテリー電動式プラットフォームが空気圧式ユニットより速く成長しているのはなぜですか?

酸素シリンダーの物流を排除し、セットアップ時間を5秒未満に短縮し、ヘリコプターや狭いスペースでの安全な運用を可能にするためです

最も急速に拡大しているエンドユーザーカテゴリーはどれですか?

搬送プロトコルが継続的な圧迫を義務付けるにつれて、EMS事業者は2031年にかけて9.05% CAGRで拡大しています。

最終更新日: