オーストリア経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

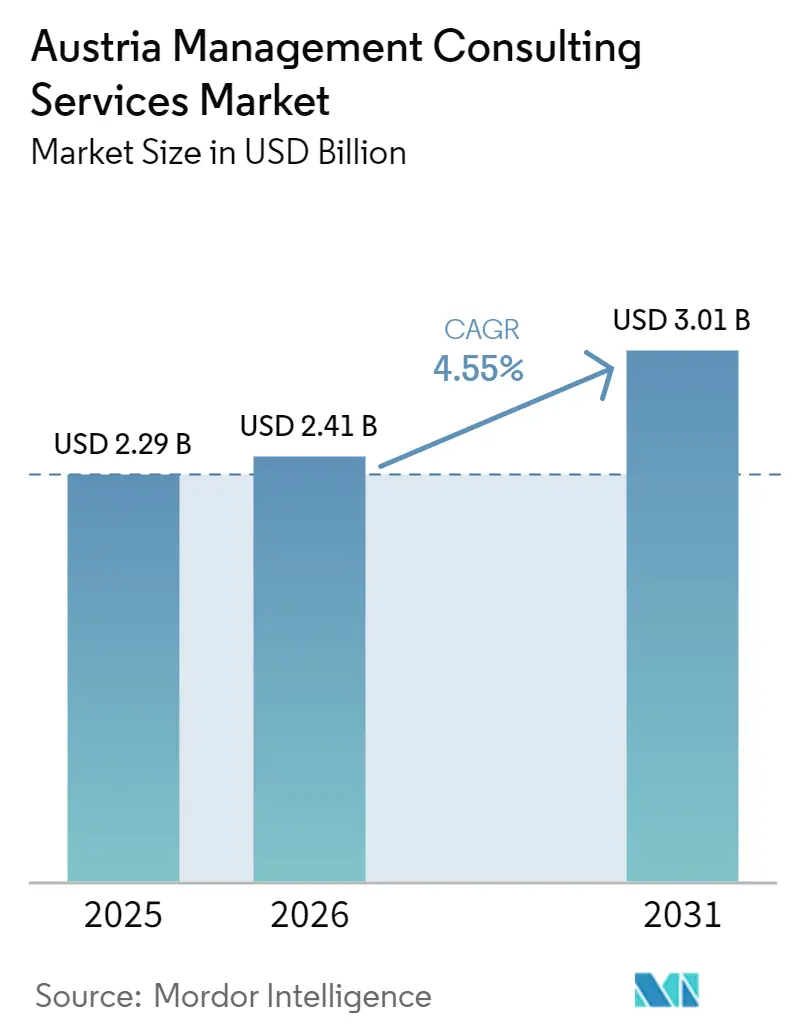

| 基準年の市場規模 (2025) | 2.29 十億米ドル |

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア経営コンサルティングサービス市場分析

オーストリア経営コンサルティングサービス市場規模は、2025年の22億9,000万USDから2026年には24億1,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)4.55%で2031年までに30億1,000万USDに達すると予測されています。公的機関が必須業務フローのデジタル化を進め、産業企業がオーストリア気候保護法への対応として脱炭素化を推進し、さらに約15,000社の同族経営企業が2031年までに事業承継を計画していることから、コンサルティング需要が高まっています。ウィーンの連邦省庁は規制主導の大型プロジェクトを牽引し、上オーストリア州の鉄鋼・化学メーカーは水素導入に関連するオペレーション案件を推進しています。同時に、クライアントはドイツ語・英語のバイリンガルデジタルコンサルタント不足を補うためにハイブリッドおよびリモートデリバリーを制度化しており、2025年には未充足の熟練職が17万6,000件を超える労働力不足が生じています。国境を越えたドイツのブティックファームは、ウィーンのコスト水準を下回る価格設定と自動車、産業技術、再生可能エネルギー分野のセクター専門知識を活用して競争を激化させています。

レポートの主要ポイント

- コンサルティングサービスライン別では、戦略コンサルティングが2025年のオーストリア経営コンサルティングサービス市場シェアの33.16%を占めてトップとなり、一方でリスク・コンプライアンスコンサルティングは2031年までの予測CAGRが最高の4.81%となっています。

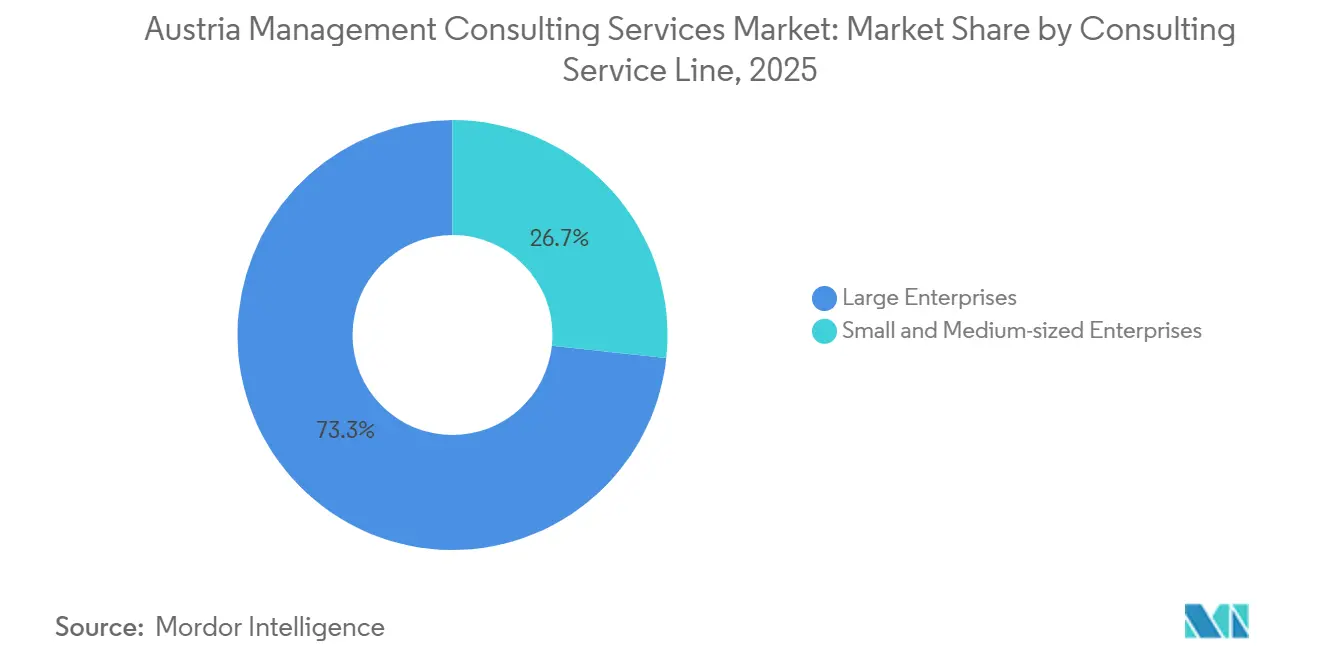

- 組織規模別では、大企業が2025年の支出の62.72%を占め、中小企業は2026年~2031年にかけてCAGR 4.64%で拡大すると予測されています。

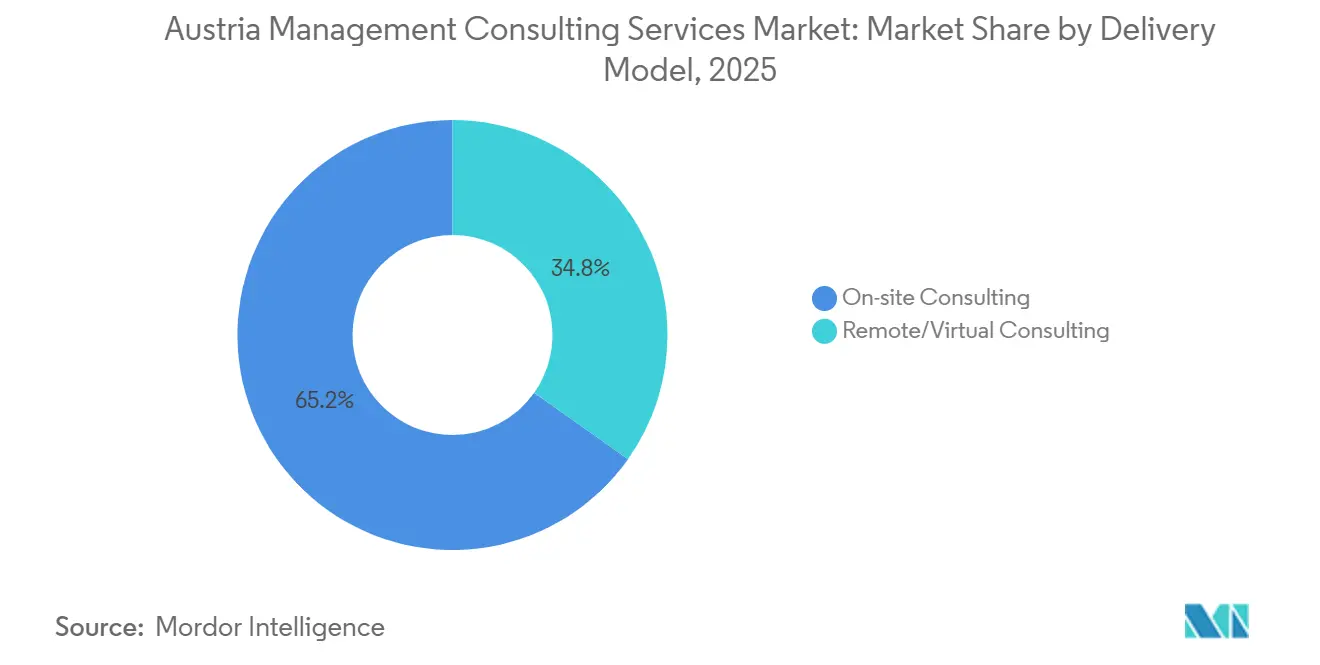

- デリバリーモデル別では、オンサイトコンサルティングが2025年の収益の68.87%を占めましたが、リモート・バーチャルコンサルティングは同期間に年率4.72%で成長すると予測されています。

- エンドユーザー産業別では、公共部門が2025年に21.03%のシェアを保有しましたが、エネルギーおよびリソースが2031年までに最速のCAGR 4.68%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストリア経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルファーストの公共部門変革義務化 | +1.2% | ウィーン、グラーツ、リンツ | 中期(2〜4年) |

| オーストリア産業ミッテルシュタントにおける脱炭素化コンサルティングへの推進 | +1.1% | 上オーストリア州、シュタイアーマルク州、全国 | 長期(4年以上) |

| ポストCOVID中小企業承継の波による戦略見直しの推進 | +0.9% | ウィーン、ザルツブルク、チロル | 短期(2年以内) |

| EUが資金提供する地域イノベーションハブによるテクノロジーアドバイザリー需要の拡大 | +0.7% | ウィーン、グラーツ、リンツ | 中期(2〜4年) |

| 法人税改革の複雑化(2024〜25年)によるアドバイザリー需要の喚起 | +0.5% | ウィーン、国境を越えた組織構造 | 短期(2年以内) |

| 銀行・保険業界全体でのAI導入加速圧力 | +0.6% | ウィーン金融地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルファーストの公共部門変革義務化

オーストリアの省庁は、EUサイバーセキュリティ指令、GDPR、およびISO 27001要件への準拠のため、紙ベースのプロセスをクラウドネイティブプラットフォームへ移行しています。1億4,100万ユーロ(1億5,900万USD)規模のITサービス2025-2フレームワークは、NIS監査、アイデンティティ管理、DevOpsエンジニアリング、アナリティクスをカバーし、技術的専門知識と変革管理の両方を融合できるベンダーに対して複数年にわたるバックログを確保しています。[1]Tenderlake、「ITサービス2025-2」、tenderlake.com OECDが支援する調達デジタル化も同様に、コンサルタント会社に対してワークフローの再設計、公務員の研修、AIを活用した意思決定エンジンの導入を求めています。KPMG Austriaは国家補助金およびサイバーセキュリティのサービス提供を拡充することで対応しており、大手企業がブティックファームよりも長期化するRFPサイクルを吸収しやすいことを示しています。

オーストリア産業ミッテルシュタントにおける脱炭素化コンサルティングへの推進

「産業変革(Transformation der Industrie)」プログラムは、2026年から毎年4億ユーロ(4億5,000万USD)を省エネ改修、電化、水素パイロット事業に充当し、2030年まで安定したアドバイザリーパイプラインを確保しています。[2]連邦気候保護省、「産業変革(Transformation der Industrie)」、bmk.gv.at 2028年までに年間1万トンのグリーン水素生産を目指すHI2Valleyなどの大型プロジェクトは、規制対応、EU補助金の組み合わせ、サプライチェーンの調整を必要としています。Wien EnergieのUpHy電解槽展開は、技術デューデリジェンス、カーボンアカウンティング、オフテイク契約にわたるマルチサービスの機会を示しています。[3]Wien Energie、「UpHyグリーン水素」、wienenergie.at EYは2024年にdenkstattとの合併により120名のコンサルタントからなるESGユニットを設立し、この需要急増に対応できる体制を整えました。中堅企業はプロセス熱、炭素回収、水素貯蔵に精通したエンジニアの採用に苦労しており、能力格差が拡大しています。

ポストCOVID中小企業承継の波による戦略見直しの推進

オーストリアの同族経営企業約15万社が世代交代に直面しており、今後5年間で1万5,000件の事業承継が予定されています。[4]オーストリア連邦経済会議所、「企業承継(Nachfolge in Unternehmen)」、wko.at 猶予期間法(Grace Period Act)は後継者が経営に参画する場合に税制優遇を付与しますが、厳格な文書化を義務付けており、ガバナンス、バリュエーション、カーブアウトに関するアドバイスへの需要を高めています。多くの同族経営企業がレガシーERPや断片化したEコマース基盤で運営しているため、デジタルバックログが複雑性をさらに増大させています。Roland Bergerの合併後の銀行統合プレイブックは現在、同族経営企業のガバナンス向けにカスタマイズされており、新経営者が文化を統合し、シナジーを獲得するのを支援しています。プライベートエクイティの関心も高まっており、AdEx Partnersが2025年にBMC Strategy Consultantsを買収して承継専門知識を拡充したことがその証左です。

EUが資金提供する地域イノベーションハブによるテクノロジーアドバイザリー需要の拡大

ウィーンのAIおよびフィンテックラボ、グラーツのモビリティクラスター、リンツのインダストリー4.0センターは、ホライズン・ヨーロッパおよびデジタル・ヨーロッパの資金を補助金アドバイザリー、コンソーシアム管理、技術移転業務に振り向けています。ザルツブルクの1,500万ユーロ(1,690万USD)規模のライフサイエンスセンターは、地域の共同資金調達がIP戦略と事業化にわたるフォローオンアドバイザリーを生み出す様子を示しています。オーストリア研究振興機構はAI4SimProd、EuProGigantなど、フィージビリティスタディ、ガバナンスフレームワーク、プロジェクト管理を必要とするプロジェクトを支援しています。Deloitteのグラーツキャンパスは2026年半ばに開設予定であり、同社がシュタイアーマルク州のイノベーション案件を獲得する体制を整えています。ただし、小規模都市には同等の資金が不足しており、コンサルティング収益は3つの主要都市圏に集中しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイリンガル(ドイツ語・英語)デジタルコンサルタントの不足 | -0.8% | ウィーン、グラーツのテクノロジーコリドー | 中期(2〜4年) |

| 国境を越えたドイツのブティックファームによる価格競争の激化 | -0.6% | 上オーストリア州、シュタイアーマルク州 | 短期(2年以内) |

| データアナリティクスにおけるクライアントの社内能力構築 | -0.4% | ウィーンの銀行・保険会社 | 長期(4年以上) |

| 財政引き締めの中での公共部門RFPサイクルの遅延 | -0.3% | 連邦および地方自治体の調達 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイリンガル(ドイツ語・英語)デジタルコンサルタントの不足

EYの2025年ミッテルシュタントバロメーターによると、企業の67%が人材不足を最大のリスクとして挙げており、これはibwが推計する全国17万6,000件の未充足熟練職という数字と一致しています。[5] 経済教育研究所(Institut für Bildungsforschung der Wirtschaft)、「オーストリアにおける専門人材不足(Fachkräftemangel in Österreich)」、ibw.at 高い給与水準がコンサルタントをドイツやスイスへ引き付けており、オーストリアの企業は業務をオフショアに移すか、業務範囲を縮小せざるを得ない状況です。上オーストリア州の2025年英語教育推進施策は学校を対象としており、その効果が現れるのは2020年代後半となります。BearingPointが2026年3月に発表したBeMind AIプラットフォームは、アナリティクスとレポーティングを自動化し、限られた人的リソースを最大限に活用します。ただし、オンサイトでの保証を求める規制の厳しい公共部門クライアントの間では、導入が依然として不均一な状況です。

国境を越えたドイツのブティックファームによる価格競争の激化

CYLADやTTE Strategyなどのドイツ企業は2025年にウィーンにオフィスを開設し、ネイティブレベルの言語スキルを維持しながらコストの低いバイエルン州のハブから業務を提供しています。料金はウィーンの平均を最大20%下回っており、特に自動車、機械、再生可能エネルギー分野の案件でその傾向が顕著です。Roland Bergerはミュンヘンを拠点にこの戦略を長年実践しており、2000年以降にオーストリアで金融機関数が49%減少した銀行統合における経験を活用しています。オーストリアのコンサルタント会社は補助金プログラムの詳細な知識と連邦政府とのコネクションで対抗していますが、ドイツのブティックファームがオーストリア人を採用し、EFSAの1億3,700万ユーロ(1億5,400万USD)フレームワークなどEU全体の入札を獲得するにつれて、その優位性は薄れています。[6]DevelopmentAid、「経営コンサルティングサービス入札」、developmentaid.org パンデミックによって標準化されたリモートデリバリーは、ドイツ企業のコスト上の障壁をさらに低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:コンプライアンスの複雑化がリスクアドバイザリーを押し上げる

リスク・コンプライアンスコンサルティングは、EUの複数の法令、企業サステナビリティ報告指令(CSRD)、AI法、オーストリアの税制改革が重なり合い、企業が専門的な指導を求めることから、2031年までにCAGR 4.81%で成長すると予測されています。このセグメントにおけるオーストリア経営コンサルティングサービス市場規模は、ギャップ分析、内部統制設計、監査対応を網羅する複数年にわたる案件から恩恵を受けています。戦略コンサルティングは2025年収益の33.16%を維持しており、ミッテルシュタントにおける事業承継計画とカーブアウトが主な牽引力となっています。

コンサルタントは現在、ESGソフトウェアの導入とポリシー設計を組み合わせて提供しており、包括的なソリューションへの需要を反映しています。M&A業務も堅調を維持しており、PwCはErste GroupによるSantander Bank Polskaへの68億ユーロ(77億USD)の出資取得を支援し、バリュエーション、デューデリジェンス、統合ロードマップを提供しました。デジタルトランスフォーメーションコンサルティングは、MED-ELの67万5,000USDプロジェクトなどSAP S/4HANAの移行案件を獲得しており、技術的な複雑性が長期的なアドバイザリーフィーを固定化する様子を示しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

組織規模別:事業承継とESGが重なり中小企業が加速

大企業は2025年の支出の62.72%を占めましたが、同族経営企業が事業承継、デジタル改修、ESG開示義務化に直面するにつれて、中小企業の支出はより速いペースで増加する見込みです。猶予期間法が後継者にガバナンスの正式化とITシステムの近代化を促すことで、中小企業が保有するオーストリア経営コンサルティングサービス市場シェアは拡大しています。

RSM Austriaの2025年のMoore Interauditとの合併は、オーナー経営クライアントを中心とした業界再編を示しています。アドバイザリーの範囲は、税務最適化、ERP選定、CSRD対応を単一の案件でカバーすることが多く、エンドツーエンドのプロジェクト管理が求められます。一方、大企業はルーティンのアナリティクスを社内化し、AIガバナンスや合併後統合など外部アドバイザーを必要とする領域に絞って活用する傾向が強まっており、コモディティ化した業務のマージンが圧縮されています。

デリバリーモデル別:ハイブリッドがデフォルトに

オンサイト業務は2025年に68.87%のシェアを維持しましたが、人材不足とクライアントのコスト圧力により、リモート・バーチャル案件がCAGR 4.72%で拡大しています。ITサービス2025-2などの公共部門入札はバーチャルデリバリーを明示的に認可しており、このモデルを全国的に正当化しています。

ハイブリッド形式は、発見ワークショップをオンサイトで実施し、コーディング、テスト、ドキュメント作成をリモートで行うデジタルトランスフォーメーションおよびERPロールアウトで主流となっています。BearingPointのBeMind AIは自動化が分散チームを補完する様子を示していますが、銀行などの保守的なセクターでは依然としてステアリング会議にパートナーレベルの対面出席を求めています。リモートデリバリーにおけるオーストリア経営コンサルティングサービス市場規模は、規制産業におけるサイバーセキュリティ認証とデータ主権条項によって制約を受けています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:エネルギー転換が公共部門のベースラインを上回る

公共部門は2025年収益の21.03%を占め、法務省のデジタル化とOECDの調達近代化が牽引しました。しかし、水素コリドー、炭素回収パイロット、送電網近代化プロジェクトが成熟するにつれて、エネルギーおよびリソースが2031年までに最速のCAGR 4.68%を記録すると予測されています。水素関連だけでも、オーストリア経営コンサルティングサービス市場規模はフィージビリティ調査、補助金申請対応、技術ベンダー選定を含んでいます。

銀行・保険分野の案件はAI導入を中心に増加しており、オーストリア国立銀行(Oesterreichische Nationalbank)は2026年の監督アジェンダでAIガバナンスを重点項目としています。製造業のプロジェクトは「産業変革(Transformation der Industrie)」補助金プールを中心に展開し、インダストリー4.0ロードマップと補助金受給後の管理が求められています。ELGAが電子健康記録の完全アップロードを義務付け、EU健康データスペースの施行が迫る中、ヘルスケアアドバイザリーも勢いを増しています。

地域分析

ウィーンはオーストリア経営コンサルティングサービス市場の中核であり続けており、ビッグフォー全社の本社、グローバル戦略ファーム、そして密度の高い法律エコシステムを擁しています。連邦省庁やOMV、Verbundなどの国有企業は、戦略、規制、デジタル分野の継続的な案件を発注しています。同市場の人材不足は給与水準を押し上げており、企業はルーティンのアナリティクス業務をブラチスラバやブルノにニアショアしています。

グラーツはDeloitteの2026年キャンパスとシュタイアーマルク州のクリーンテックスタートアップに支えられ、第二の拠点として台頭しています。スロベニアおよびハンガリーとの近接性は、特にモビリティと再生可能エネルギー分野における国境を越えたアドバイザリーを可能にしています。リンツは上オーストリア州の重工業を担っており、voestalpineの脱炭素化要件が長期的なオペレーション業務を生み出す一方、同市の2025年の総付加価値額366億ユーロ(412億USD)はクライアントの支出力を裏付けています。

ザルツブルクのライフサイエンスセンターと観光セクターは、同族経営ホテルのIP戦略とデジタル改修案件を促進しています。ドイツのブティックファームがミュンヘンから業務を提供しながらウィーンのクライアントチームを維持し、SchoenherrなどのオーストリアのM&A・資本市場案件を追ってオーストリアの法律事務所が中央・東欧に展開するにつれて、国境を越えたダイナミクスが激化しています。EU全体の入札はさらに地域の既存プレーヤーの優位性を希薄化させており、汎欧州デリバリー体制を持つ企業が有利な立場に立っています。

競合環境

オーストリア経営コンサルティングサービス市場は中程度の集中度を示しており、ビッグフォーが総収益の約40〜45%を占め、多分野にわたる専門性と連邦政府との深い関係を活用しています。戦略系大手(McKinsey、BCG、Bain、Roland Berger)は高付加価値のCスイート案件を獲得し、グローバルITインテグレーター(Accenture、Capgemini、IBM Consulting)はデジタルトランスフォーメーションを主導しています。

業界再編が能力強化を形成しています。EYは2024年にサステナビリティ専門会社denkstattを吸収合併し、RSMは2025年にMoore Interauditと合併し、AdEx Partnersは承継サービスを拡充するためにBMC Strategy Consultantsを買収しました。テクノロジー活用型モデルが普及しており、BearingPointのBeMind AIとIBMのTxture買収はクラウド移行のスコーピングを自動化し、デリバリーコストを削減して差別化を図っています。ドイツのブティックファームが価格圧力を強めていますが、その台頭はオーストリアの既存プレーヤーに対して地域の規制専門知識と迅速な補助金申請対応の強調を促しています。

ホワイトスペースの機会は、規制セクター向けAIガバナンス、水素インフラアドバイザリー、中小企業向けの事業承継とESGを組み合わせたバンドルサービスに生まれています。市場参入障壁は中程度であり、EU調達フレームワークはISO認証と多言語スタッフを要求しますが、リモートデリバリーにより物理的な拠点の必要性は低下しています。全体として、戦略的ポジショニングは純粋な規模よりも独自のIP、セクター特化、国境を越えたリソースプールに依存するようになっています。

オーストリア経営コンサルティングサービス産業リーダー

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers LLP

KPMG

Ernst & Young Global Limited

Accenture

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:EY Austriaは、EU全域のサイバーセキュリティおよび重要インフラコンサルティングを対象としたEY Defenceイニシアチブを開始しました。

- 2026年3月:BearingPointは、銀行、保険、公共部門クライアント向けのアナリティクスおよびレポート生成を自動化するBeMind AIプラットフォームをデビューさせました。

- 2026年3月:Forvis Mazars Austriaは、学際的な法律・アドバイザリーサービスを提供するためにStarlinger Mayer Rechtsanwält:innen GmbHを統合しました。

- 2026年2月:BearingPointは、グローバル展開と変革管理を含むMED-ELのSAP S/4HANA移行に関して67万5,000USDの契約を獲得しました。

オーストリア経営コンサルティングサービス市場レポートの調査範囲

オーストリア経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスク・コンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモート・バーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスク・コンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモート・バーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスク・コンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート・バーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

オーストリア経営コンサルティングサービス市場の現在の規模はどのくらいですか?

市場規模は2025年に22億9,000万USDであり、2026年~2031年のCAGR 4.55%で成長し、2031年までに30億1,000万USDに達すると予測されています。

オーストリアで最も成長が速いコンサルティングサービスラインはどれですか?

リスク・コンプライアンスコンサルティングは、EUの新たなサステナビリティ規制およびAI規制に牽引され、2031年までに最高のCAGR 4.81%を記録すると予測されています。

オーストリアの中小企業がコンサルティング支出を増やしている理由は何ですか?

同族経営企業は事業承継、デジタルトランスフォーメーション、ESG開示義務化という課題に同時に直面しており、中小企業のコンサルティング支出がCAGR 4.64%で増加しています。

人材不足はプロジェクトのデリバリーモデルにどのような影響を与えていますか?

バイリンガルデジタルコンサルタントの不足がハイブリッドおよびリモートデリバリーの採用を促進しており、バーチャル案件は年率4.72%で成長しています。

2031年までに最も高いコンサルティング成長をもたらす産業はどれですか?

エネルギーおよびリソースが国家気候目標のもとで水素および脱炭素化プロジェクトが加速する中、CAGR 4.68%でトップとなっています。

オーストリア市場における価格設定を形成する競争要因は何ですか?

国境を越えたドイツのブティックファームが低い料金を提示する一方、地元企業は規制専門知識と独自のIPを活用してマージンを守っています。

最終更新日: