オーストラリア ペット獣医用食事療法市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

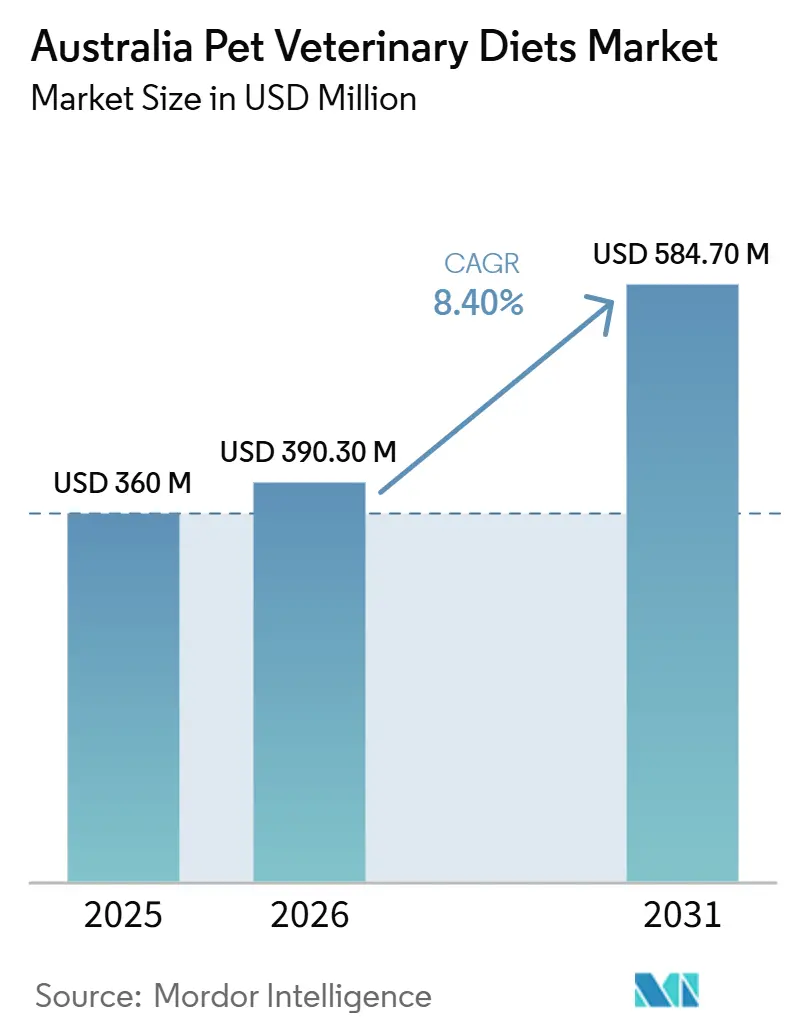

| 基準年の市場規模 (2025) | 360 百万米ドル |

| 市場規模 (2026) | 390.30 百万米ドル |

| 市場規模 (2031) | 584.70 百万米ドル |

| 成長率 (2026 - 2031) | 8.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア ペット獣医用食事療法市場分析

オーストラリア ペット獣医用食事療法市場規模は、2025年の3億6,000万米ドル、2026年の3億9,030万米ドルから2031年までに5億8,470万米ドルへと拡大し、2026年から2031年の間にCAGR 8.40%を記録する見込みです。オーストラリアの大規模かつ成熟したペット飼育頭数は、獣医栄養需要の強固な基盤を提供しています。2025年には、全オーストラリア世帯の73%にあたる770万世帯がコンパニオンアニマルを飼育しており、ペットの総数は3,160万頭に上ります。この広範な飼育基盤は、ペットフードを含むプレミアムペットケアへの継続的な支出を支え、治療的・プミアム栄養への移行を強化し続けています[1]出典:Animal Medicines Australia、「オーストラリアで最も包括的なペット調査により、オーストラリアの家庭の約4分の3にペットがいることが明らかに」、animalmedicinesaustralia.org.au。サプライヤー基盤は中程度に集中しており、上位5社が2025年の収益の58.6%を占めています。主要な競争要因には、製品イノベーション、獣医師とのパートナーシップ、オンライン再注文チャネルへのアクセスが含まれます。しかし、原材料コストの圧力と、義務的な全国ペットフード規制の不在が引き続きリスクをもたらし、オーストラリア ペット獣医用食事療法市場における信頼性、コンプライアンス、および益率に影響を与える可能性があります。

主要レポートの要点

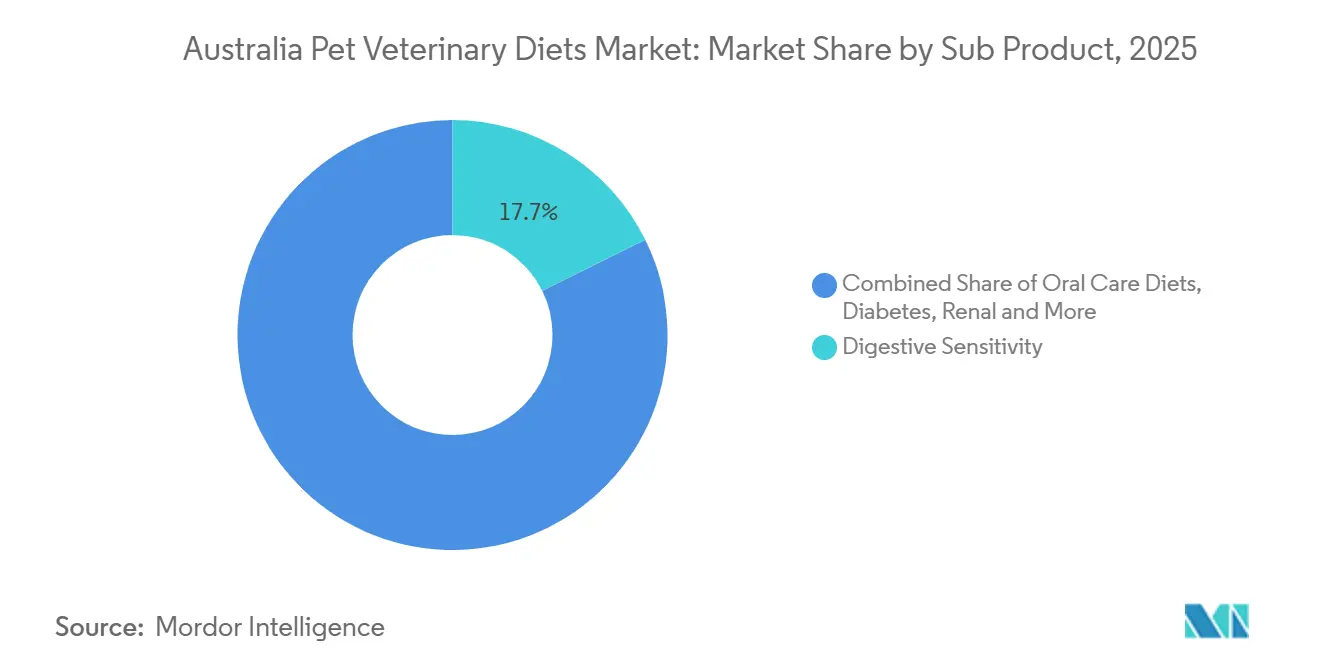

- サブ製品別では、消化器感受性が2025年に17.7%の市場シェアでトップとなり、オーラルケア食事療法は2031年にかけてCAGR 9%で拡大する見込みです。

- ペットタイプ別では、犬が2025年にオーストラリア ペット獣医用食事療法市場シェアの43.6%を占め、猫は2031年にかけてCAGR 8.7%という最高の予測成長率を記録しました。

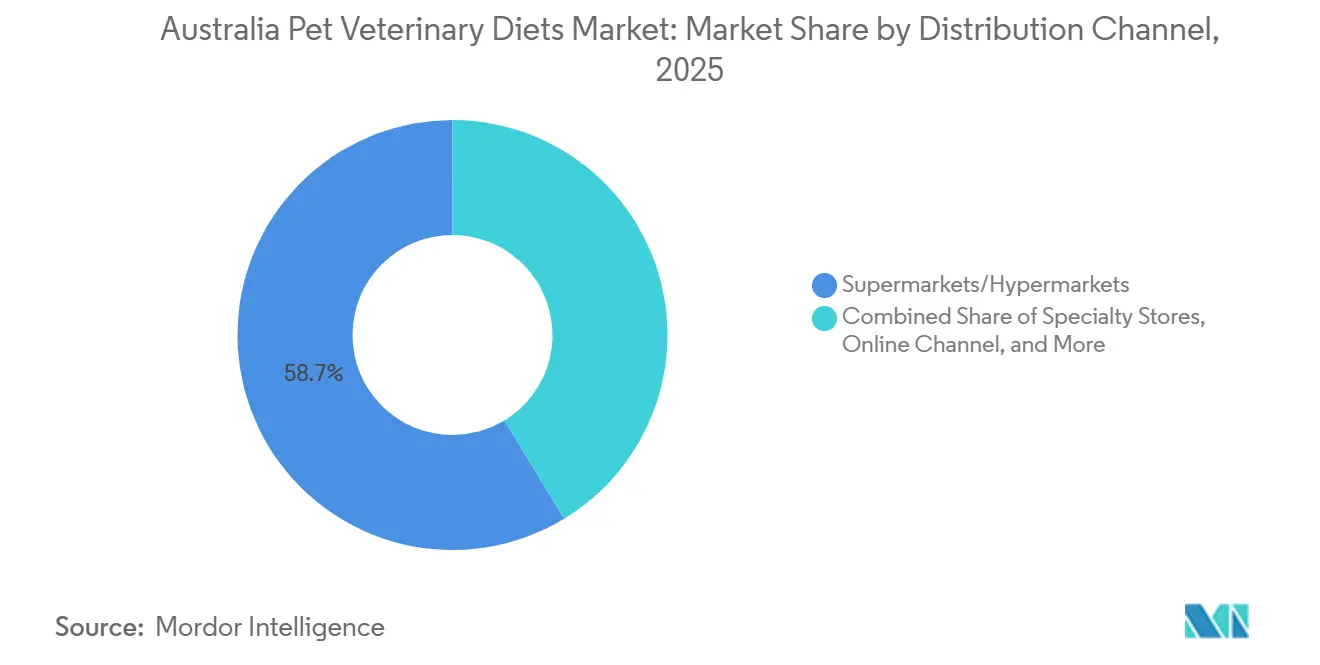

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のオーストラリア ペット獣医用食事療法市場規模の58.7%のシェアを占め、オンラインチャネルは2031年にかけてCAGR 10.6%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア ペット獣医用食事療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペットの家族化の進展と処方栄養への支払い意欲の高まり | +2.5% | 全国的、特にシドニー、メルボルン、ブリスベン、パース都市圏で顕著 | 短期(2年以内) |

| 慢性疾患に対する獣医診断率の向上 | +2.0% | 全国的、主要都市圏の獣医ネットワークに最も集中 | 中期(2〜4年) |

| クリニック連携コンプライアンスによる再注文頻度の向上 | +1.2% | 全国的、都市部および郊外の獣医診療チェーンに最も深い影響 | 短期(2年以内) |

| 電子商取引による処方箋フルフィルメントが主要都市以外へのアクセスを拡大 | +1.5% | 全国的、クイーンズランド州、ニューサウスウェールズ州、ビクトリア州の地方・半農村地域で特に大きな恩恵 | 中期(2〜4年) |

| 機能的・治療的食事療法のプレミアム化 | +1.8% | 全国的、シドニー、メルボルン、サウスイーストクイーンズランドに早期採用が集中 | 中期(2〜4年) |

| 遠隔獣医相談の普及が食事療法の切り替えを支援 | +0.8% | 全国的、オーストラリアの地方・遠隔地域で明確な恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの家族化の進展と処方栄養への支払い意欲の高まり

オーストラリアのペットオーナーはペットを家族の一員として捉える傾向が強まっており、治療的ペット食事療法への支出が増加しています。Animal Medicines Australiaによると、オーストラリアのペット飼育率は2025年も世帯の73%という記録的な水準を維持しており、3,160万頭のコンパニオンアニマルを世話する770万のペット飼育世帯に相当します。同組織はまた、オーストラリア人が同年にペット関連製品・サービスに210億3,000万豪ドル(135億米ドル)を支出し、そのうち98億豪ドル(62億米ドル)がペットフードに充てられ、ペット支出全体に占めるカテゴリーの支配的なシェアを示していると報告しています。この若い世代が顧客基盤のより大きなセグメントになるにつれ、オーストラリア ペット獣医用食事療法市場は、プレミアム医療栄養を採用する傾向が強いオーナーの増加から恩恵を受けます。このトレンドはまた、食事を治療の一部として捉えるオーナーは、初期症状改善後に標準的な食事療法に戻る可能性が低いため、治療継続期間の延長を支援します。

慢性疾患に対する獣医診断率の向上

オーストラリア ペット獣医用食事療法市場は、慢性疾患の早期診断と長期管理によってプラスの影響を受けています。PetSure Pty Ltdの2025年ペット健康モニターによると、70万頭以上の被保険ペットの請求を分析した結果、消化器疾患、尿路障害、皮膚感染症・アレルギーが猫の治療における最も一般的な理由の一つであり、犬においても重要な疾患となっています。これらの疾患は、短期的な治療サイクルではなく、長期的な食事調整を必要とすることが多いため注目されます。腎臓病、尿路疾患、食物過敏症、炎症性腸疾患などの慢性疾患は継続的な食事管理を必要とし、30〜90日間隔での繰り返し購入を促進します。これにより、治療的栄養は需要が単発エピソードで変動する急性ケアと比較して、より安定したカテゴリーとなります。さらに、Greencrossは2025年にシニアライフステージウェルネスプランにIDEXX Cancer Dx血液ベースのリンパ腫スクリーニングを導入し、日常的なケアにおける早期診断経路の採用拡大を示しています。診断基準が向上するにつれ、オーストラリア ペット獣医用食事療法市場はより多くの初回処方を獲得し、フォローアップケアを通じて繰り返し需要を維持する態勢が整っています。

クリニック連携コンプライアンスによる再注文頻度の向上

獣医クリニックは初回購入を超えた重要な役割を果たしており、ペットオーナーが治療的食事療法を継続するかどうかに影響を与えます。オーストラリア ペット獣医用食事療法市場は、処方食が健康診断、看護師によるフォローアップ、または治療継続を促す慢性ケアプランと統合される場合に恩恵を受けます。大規模な全国ネットワークを運営するGreencrossは、2025年に獣医師の管理業務を削減するためにHeidi HealthのAI医療スクライブをクリニック全体に導入しました。報告された時間節約により、栄養カウンセリングとフォローアップ討議により多くの時間を割くことができ、コンプライアンスが向上します。これは、多くの治療的食事療法が診断段階ではなく、オーナーが初回購入後に再注文を中断した際に失敗するため重要です。進捗を監視し、食事療法を明確に説明し、給餌を症状管理と結びつけるクリニックは、通常より高い繰り返し購入率を達成します。その結果、クリニック連携サポートは、その後の再注文が小売またはデジタルチャネルに移行する場合でも、オーストラリア ペット獣医用食事療法市場の実際的な需要ドライバーとして機能します。

電子商取引による処方箋フルフィルメントが主要都市以外へのアクセスを拡大

オンラインフルフィルメントは、主要都市圏外の地域のペットオーナーにとってアクセスを拡大し、長期的な再注文を簡素化しています。オーストラリア ペット獣医用食事療法市場は、慢性ケア食事療法がサブスクリプションおよびオートシップモデルに適合しているため、デジタルチャネルによってますます支援されています。2024年5月、Nestlé PurinaはPro Plan獣医用食事療法ポートフォリオ全体をAmazonで提供すると発表し、グローバルなペットケア企業が臨床栄養のために大規模なデジタルプラットフォームを活用していることを示しました[2]出典:Nestlé Purina、「Purina Pro Plan獣医用食事療法がAmazonストアでの提供を発表」、newscenter.purina.com。このアプローチは、特に地方コミュニティの多くのオーナーにとって獣医クリニックまでの距離が大きな課題となるオーストラリアで特に関連性があります。Animal Medicines Australiaによると、2025年にペットオーナーの12%が獣医ケアのための経済的支援を必要としており、移動時間と繰り返しのクリニック訪問が製品コスト以外の障壁を加える可能性があることを示しています。堅牢なオンライン再注文システムは、初回相談後の治療的給餌を維持することでこれらの課題を軽減するのに役立ちます。オーストラリア ペット獣医用食事療法市場にとって、この要因は利便性のためだけでなく、地理的アクセシビリティの向上と一貫した補充行動の確保のためにも重要です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 維持用ペットフードに対する高い価格プレミアム | -1.8% | 全国的、低所得世帯および賃貸居住者が多い層で最も顕著 | 短期(2年以内) |

| 処方箋・ラベリングコンプライアンスがデジタル転換を制限 | -0.6% | 全国的、処方箋書類を必要とするオンライン小売環境で最も深刻 | 中期(2〜4年) |

| 肉類、タンパク質、特殊原材料コストの変動性 | -1.0% | 全国的、加水分解タンパク質および新規タンパク質の世界的サイクルへの上流エクスポージャーあり | 短期(2年以内) |

| オーストラリア地方部における獣医クリニックカバレッジの限界 | -0.5% | 主要州都以外の地方・遠隔オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

維持用ペットフードに対する高い価格プレミアム

価格は、より広範なペット飼育人口における治療的食事療法の普及に対する重大な制約として残っています。オーストラリア ペット獣医用食事療法市場は強い臨床需要を経験しています。しかし、持続的な使用は主に、標準的なペットフードのコストを超える繰り返しコストを管理するペットオーナーの能力に依存しています。Animal Medicines Australiaによると、2025年にペットオーナーの12%が獣医ケアのための経済的支援を必要とし、猫のオーナーの18%と犬のオーナーの14%が、健康診断の延期や薬の削減などの健康関連の妥協をしたと報告しています。同様に、PetSure Pty Ltdの2024年ペット健康モニターでは、調査対象のペットオーナーの半数が獣医ケアへの支出を削減し、21%が治療を求める前に状況を観察するために受診を延期したことが明らかになりました[3]出典:PetSure、「PetSureが2024年ペット健康モニターレポートを発表」、petsure.com.au。このトレンドは、処方食が急性の健康エピソード時のみに使用されるのではなく、継続的なフォローアップケアと組み合わせた場合に最も効果的であるため重要です。食事、相談、薬、保険料が1ヶ月に支払われる場合、一部の世帯は獣医師の推奨にもかかわらず維持食事療法に戻ることがあります。その結果、特に高所得都市圏以外では、手頃な価格がオーストラリア ペット獣医用食事療法市場の数量成長における主要な制限要因として残っています。

処方箋・ラベリングコンプライアンスがデジタル転換を制限

オーストラリアの規制環境はペット獣医用食事療法へのアクセスを促進していますが、流通チャネルの特定の部分における長期的なコンプライアンスを損なっています。オーストラリアのペット獣医用食事療法市場は独特であり、治療的食事療法は厳格な全国的処方箋執行フレームワークなしにオンラインおよび小売チャネルを通じて流通させることができます。2024年、ABCはオーストラリアに連邦ペットフード規制がなく、州・準州レベルでの義務的基準に関する議論がまだ検討中であると報告しました。アクセスの容易さは初回購入転換を支援しますが、推奨獣医師とペットオーナーの間の臨床的つながりを後続の再注文時に断ち切ります。これにより、通常はアドヒアランスとブランドロイヤルティを高めるフィードバックループが弱まります。対照的に、Virbacの2025年のヨーロッパにおけるVikalyの発売は、薬用飼料が明確に定義された処方箋・調剤フレームワーク内で運営されるモデルを示しています。オーストラリアがより統一された全国的アプローチを採用するまで、ペット獣医用食事療法市場はチャネルの利便性の恩恵と、規制が緩い治療的食事療法販売がもたらす課題を引き続き比較検討することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:消化器とオーラルヘルスが成長を牽引

消化器感受性は2025年のオーストラリア ペット獣医用食事療法市場規模の17.7%を占め、オーラルケア食事療法は2031年にかけてCAGR 9%という最速の成長を達成する見込みです。消化器製品は最大のカテゴリーであり続けており、消化器疾患はオーストラリアの被保険ペットにとって最も一般的な請求の一つです。これにより、獣医師は食事介入を推奨するための一貫した根拠を持ちます。オーラルケア食事療法は、歯科疾患が単なる美容上の問題ではなく、より広範な健康問題として認識されるようになるにつれ、より速い成長を経しています。この変化により、ペットオーナーは長期間にわたって予防的食事療法を採用するようになっています。腎臓および尿路疾患食事療法は、これらの疾患が診断後に生涯にわたる栄養管理を必要とすることが多いため、数量的に安定しています。PetSure Pty Ltdによると、尿路障害は2024年に1〜8歳の猫にとって最も費用のかかる疾患の一つであり、1エピソードあたりの平均治療請求額は1,519豪ドル(964米ドル)であり、再発を減らすことを目的とした食事療法への需要を促進しています。

市場は、単一世帯内で別々の食事療法の必要性を減らす複合疾患製へと移行しています。例えば、Hill'sは2026年4月にPrescription Diet Metabolic + j/dを発売し、続いて2026年6月にk/d + Derm Completeおよびk/d + z/d Hydrolyzedを発売しました。これらの製品は1つの給餌プランで2つの疾患に対応し、特に複数の健康問題を抱える高齢ペットのコンプライアンスを向上させ、利便性を高めます。さらに、Royal Caninは2026年3月に肥満研究パートナーシップを更新し、Dechra Pharmaceuticals PLCは2026年4月にSPECIFIC心臓・腎臓サポート加水分解食事療法を導入し、肥満と腎臓ケアが主要な製品分野として引き続き注目されていることを示しています。糖尿病やその他の獣医用食事療法は依然として小さなセグメントですが、猫の肥満と関連する代謝疾患が獣医師からより多くの臨床的注目を受けるにつれ、重要性が増しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ペット別:犬の価値と猫の大幅なシェア拡大の共存

犬は2025年のオーストラリア ペット獣医用食事療法市場シェアの43.6%を占め、猫は2031年にかけてCAGR 8.7%で成長する見込みです。犬は最大のセグメントであり続けており、オーストラリアのペット飼育世帯の49%、すなわち740万頭の犬を占めています。この強固な飼育基盤は、肥満管理、消化器ケア、関節サポート、アレルギー管理などのニーズに牽引された犬用食事療法への安定した需要を支えています。このセグメントはすでに確立された処方パターンから恩恵を受けています。しかし、猫は過去の診断不足により、腎臓、尿路、代謝ケアなどの分野での新規処方の機会が生まれ、より速い成長を経験しています。Animal Medicines Australiaによると、2025年に猫の75%が獣医師を受診したのに対し、犬は89%でした。これは、長期的な食事管理を必要とする疾患に罹患している未治療の猫の数が多いことを示しており、セグメントの成長テンシャルに貢献しています。獣医師受診のギャップは重要であり、猫は長期的な食事管理を必要とする疾患に不均衡に影響を受けているためです。特に尿路障害と慢性腎臓病は、診断後に繰り返し購入を促進し、猫セグメントに強い繰り返し収益プロファイルを提供します。

オーストラリア ペット獣医用食事療法市場には、鳥、ウサギ、小型哺乳類を含む小規模な「その他のペット」カテゴリーも含まれています。しかし、このカテゴリーでの製品開発は依然として限られています。このセグメントの成長は、これらの種に対する製剤基準、臨床ガイダンス、チャネルサポートがさらに発展するまで制約されたままになる可能性が高いです。Virbacの2025年12月のThyronorm買収は、猫のケアにおける治療的栄養と獣医用食事療法の統合が進んでいることを示しています。この買収はVirbacの猫疾患管理における地位を強化し、猫に対する専門的栄養への注目の高まりを強調しています。しかし、猫と犬のセグメント以外の成長は、小型種をサポートする進歩の欠如により、近い将来は限定的なままと推定されます。

流通チャネル別:スーパーマーケットのリーチがオンラインの急増を補完

スーパーマーケット/ハイパーマーケットは2025年のオーストラリア ペット獣医用食事療法市場規模の58.7%を占め、オンラインチャネルは2031年にかけてCAGR 10.6%で成長する見込みです。大型食料品チェーンはカテゴリーに対して大きな可視性を提供し、治療的・機能的食事療法の入門レベルの購入を促進しており、これが支配的な市場シェアを説明しています。対照的に、オンラインチャネルは慢性疾患治療の繰り返し性と処方給餌に典型的な30〜90日の補充サイクルとの整合性により急速に拡大しています。例えば、Purinaが2024年5月にPro Plan獣医用食事療法の完全なラインナップをAmazonで提供する決定は、主要サプライヤーが臨床栄養へのデジタルアクセスを強化していることを示しています。専門店は、より幅広い製品品揃えと店内獣医サポートおよび知識豊富なスタッフを提供するため、戦略的に重要であり続けています。

流通ネットワークは、卸売、クリニック、小売システム全体でますます相互接続されています。例えば、EBOS Group Limitedのブランドペットフード事業とSVS獣医卸売ネットワークの統合により、在庫フローと可視性が向上し、クリニック需要と下流フルフィルメントが連携しています。この統合はオーストラリア ペット獣医用食事療法市場に恩恵をもたらしており、信頼性の高い在庫確保と簡素化された再注文が処方給餌にとって重要です。しかし、デジタルチャネルの急速な成長は、クリニック調剤販売のマージンを潜在的に低下させるなどの課題をもたらし、一部の診療所が特定のブランドを推奨することを妨げる可能性があります。それにもかかわらず、利便性、地域アクセシビリティ、サブスクリプションベースの購買行動により、オンラインチャネルは2031年まで最も成長の速い流通セグメントとして持続すると予測されます。

地理的分析

オーストラリアはアジア太平洋地域で最も強力な獣医用食事療法市場の一つであり、高いペット飼育率、プレミアムペットケアへの注目、医学的に指導された栄養の広範な受容によって牽引されています。オーストラリアのペット獣医用食事療法市場は、国内のより広範なペットフードカテゴリーよりも速く拡大しており、単純な市場インフレではなく、疾患特異的給餌への真の移行を示しています。世帯ペット飼育率73%と3,160万頭のコンパニオンアニマルにより、オーストラリアは獣医ケアと治療食への需要の実質的な基盤を提供しています。処方食は時折の裁量的購入ではなく、繰り返しのニーズに依存しているため、この基盤は特に価値があります。

オーストラリアでは、都市部の需要センターと地方地域の間に明確な分断があります。シドニー、メルボルン、ブリスベン、パースなどの都市は、密なクリニックネットワーク、高い所得水準、ペット保険や専門小売店へのより良いアクセスにより、処方食の数量の大部分を占めています。地方地域でもペット飼育は盛んですが、治療的食事療法の採用はクリニックの少なさと診断のための長い移動時間によって制限されています。Mars, Incorporatedは、2024年にウォドンガの猫用食品施設に1億1,260万豪ドル(7,150万米ドル)を投資すると発表し、国内市場への信頼を示し、地域の供給能力を強化しました。

規制フレームワークはオーストラリア市場にとって独自の要因を提示しています。2024年、ABCは連邦ペットフード規制が存在せず、AS5812基準の義務的採用がまだ議論中であると報告しました。この規制上のギャップは短期的には、特にオンライン販売において市場参入を容易にしますが、コンプライアンスの不均一性と潜在的な品質問題に関する懸念も生じさせます。義務的基準が実施された場合、大手多国籍企業は他の市場で確立された製造・コンプライアンスシステムにより恩恵を受ける可能性があります。その結果、より厳格な規制下で競争力を維持するためのコストが高くなる可能性があるため、オーストラリアのペット獣医用食事療法市場は時間の経過とともにより集中する可能性があります。

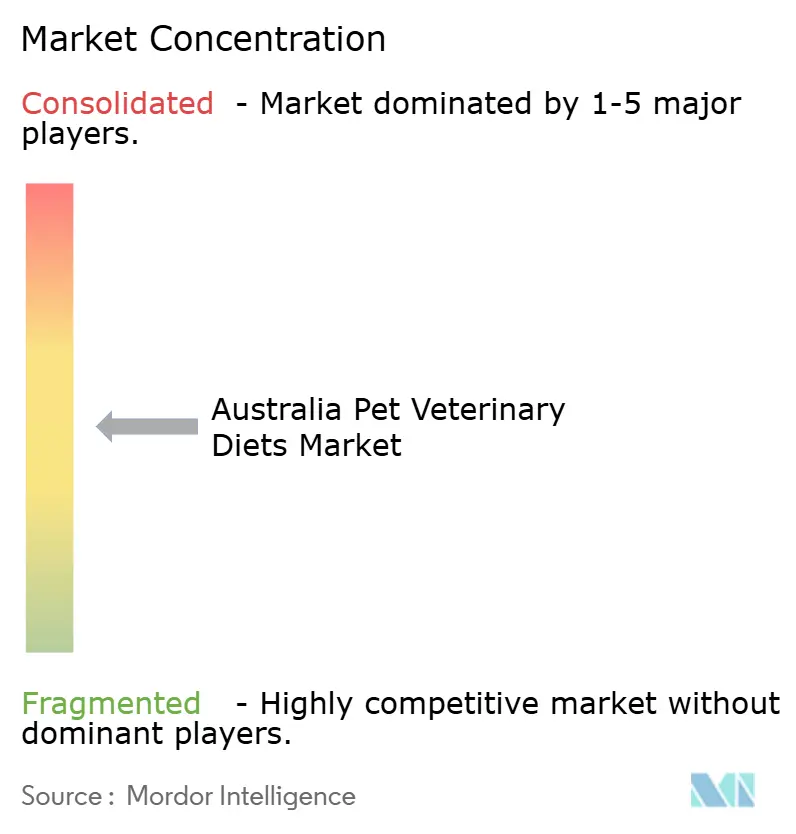

競争環境

オーストラリアのペット獣医用食事療法市場は中程度に集中しており、上位5社はMars, Incorporated、Nestlé S.A.(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、EBOS Group Limited、The Real Pet Food Companyです。市場は、長年にわたって強力な獣医師教育プログラム、臨床研究パートナーシップ、広範な治療的食事療法ポートフォリオを確立したグローバルブランドによって支配されています。Mars, IncorporatedはRoyal Caninを通じて、Colgate-Palmolive CompanyはHill's Pet Nutritionを通じて、ブランドの信頼と強固なプロフェッショナルチャネル関係を組み合わせることで、臨床セグメントでのリードを維持し続けています。この優位性は、競争力のある製品を提供する場合でも、小規模な新規参入者が迅速に複製することは困難です。

2026年までに、競争は単なる棚の存在感ではなく、製品の深さとチャネルコントロールにますます焦点が当てられています。Hill's Pet Nutritionは2026年にMetabolic + j/dおよび腎臓・皮膚サポートラインを含む2つの複合食事療法プラットフォームを発売し、複合疾患給餌を強調しました。Royal Caninも、VMX 2026での治療的製品発売のプレビューと2026年3月の肥満研究パートナーシップの更新により、安定したイノベーションパイプラインを維持しています。さらに、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)の2025年初頭のPrime100の5億豪ドル(3億1,750万米ドル)での買収は、治療食を含む新鮮なペットフードセグメントにおける地位を強化し、臨床給餌とプレミアム新鮮フォーマットを橋渡しします。

次の競争層は、代替市場戦略を採用する企業によって形成されています。EBOS Group Limitedはその流通力と獣医卸売アクセスを活用し、Virbacは医薬品主導の疾患管理を通じて栄養隣接分野での役割を強化しています。VirbacのThyronorm買収とVikalyの発売は、特に猫のケアにおいて、治療、診断、栄養がより統合されていることを示しています。国内ブランドは機能的治療的中間層においてまだ機会がありますが、市場リーダーと効果的に競争するためには、より強力な獣医師アクセスとより多くの臨床的検証が必要です。全体として、オーストラリア ペット獣医用食事療法市場は選択的な成長機会に対してオープンなままです。しかし、この市場での持続的なリーダーシップは、臨床的信頼性、継続的なイノベーション、効率的なマルチチャネルフルフィルメント戦略に依存しています。

オーストラリア ペット獣医用食事療法産業リーダー

Mars Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Nestlé S.A. (Purina)

EBOS Group Limited

The Real Pet Food Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Hill's Pet NutritionはPrescription Diet k/d + Derm CompleteおよびActivBiome+ Kidney Defense技術を搭載したk/d + z/d Hydrolyzedという2つの新しい腎臓・皮膚感受性複合製剤を発売しました。これらの製品は猫と犬の複合疾患管理を対象としています。

- 2026年4月:Dechra Pharmaceuticals PLCは犬と猫向けの新しいSPECIFIC心臓・腎臓サポート加水分解ドライ食事療法を発売し、慢性腎臓病管理の成長セグメントを対象としています。

- 2026年4月:Hill's Pet Nutrition, Inc.は体重管理と関節可動性サポートを1つの治療的食事療法に組み合わせた初の猫用製剤であるPrescription Diet Metabolic + j/dを発売しました。

オーストラリア ペット獣医用食事療法市場レポートの範囲

ペット獣医用食事療法(治療的または処方食とも呼ばれる)は、特定の医学的疾患を治療、予防、または管理するために設計された、科学的に処方された専門的なペットフードです。

オーストラリア ペット獣医用食事療法市場レポートは、サブ製品別(糖尿病、腎臓、尿路疾患、消化器感受性、オーラルケア食事療法、皮膚科食事療法、肥満食事療法、その他)、ペット別(猫、犬、その他のペット)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他)にセグメント化されています。市場予測はUSDの価値およびメートルトンの数量で提供されます。

| 糖尿病 |

| 腎臓 |

| 尿路疾患 |

| 消化器感受性 |

| オーラルケア食事療法 |

| 皮膚科食事療法 |

| 肥満食事療法 |

| その他の獣医用食事療法 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| サブ製品別 | 糖尿病 |

| 腎臓 | |

| 尿路疾患 | |

| 消化器感受性 | |

| オーラルケア食事療法 | |

| 皮膚科食事療法 | |

| 肥満食事療法 | |

| その他の獣医用食事療法 | |

| ペット別 | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル別 | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット/ハイパーマーケット | |

| その他のチャネル |

レポートで回答される主要な質問

2031年までのオーストラリア ペット獣医用食事療法市場の予測見通しはどのようなものですか?

オーストラリア ペット獣医用食事療法市場は、2026年の3億9,030万米ドルから2031年までに5億8,470万米ドルへと、CAGR 8.40%で上昇する見込みです。

オーストラリアのペット獣医用食事療法においてどのサブ製品カテゴリーが収益をリードしていますか?

消化器感受性は2025年に17.7%のシェアでカテゴリーをリードしており、被保険ペットにおける消化器疾患の高い発生頻度によって支えられています。

オーストラリアの獣医用食事療法市場でどのペットタイプが最も速く成長していますか?

猫は最も速く成長しているペットタイプであり、腎臓、尿路、代謝疾患のより強力な診断によって牽引され、2031年にかけてCAGR 8.7%と推定されます。

オーストラリアの獣医用食事療法においてオンライン流通が急速に成長している理由は何ですか?

オンラインチャネルは、治療的食事療法が補充行動に適合しており、地方のオーナーへのアクセスを向上させるため、CAGR 10.6%で成長する見込みです。

治療的ペット食事療法のより広範な使用を制限する主な課題は何ですか?

治療的食事療法は相談、診断、薬、保険コストと並行して購入する必要があることが多いため、価格が最大の障壁として残っています。

最終更新日: