オーストラリア鉱物処理装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.97 十億米ドル |

| 市場規模 (2030) | 1.29 十億米ドル |

| 成長率 (2025 - 2030) | 5.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア鉱物処理装置市場分析

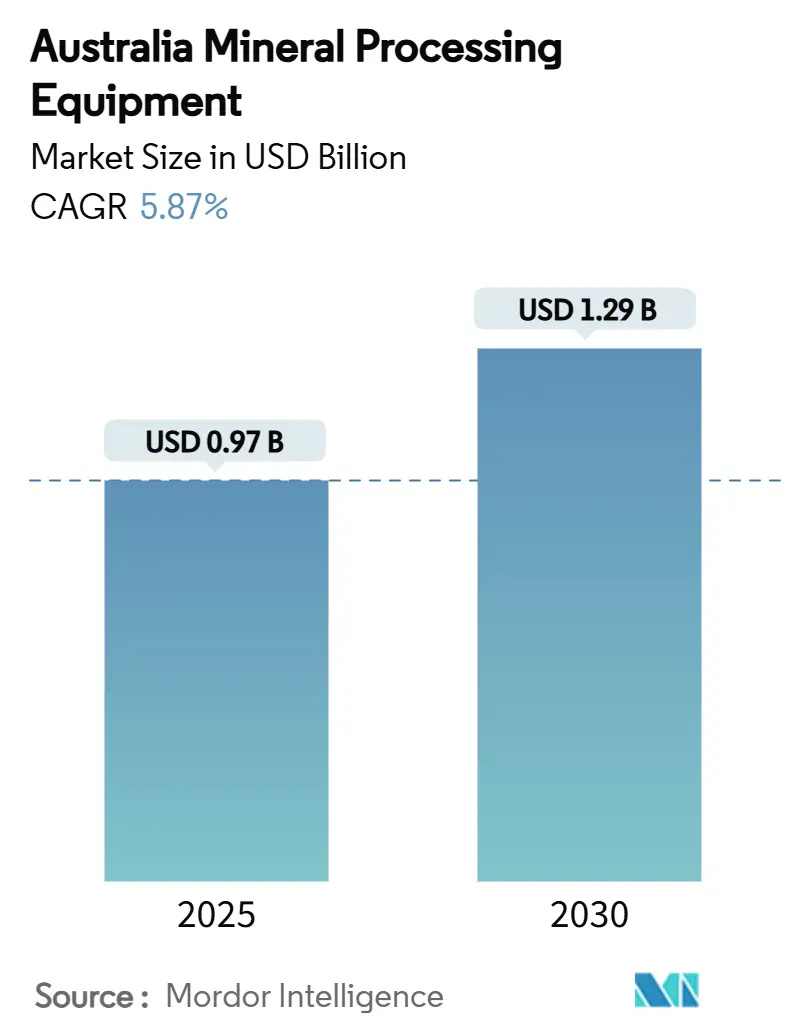

オーストラリア鉱物処理装置市場規模は2025年に9億7,000万USDと推定され、予測期間(2025年~2030年)にCAGR 5.87%で成長し、2030年までに12億9,000万USDに達する見込みです。主要な成長の柱には、ピルバラ鉄鉱石回路における持続的な設備更新支出、バッテリー鉱物精鉱プラントからの需要増加、および「オーストラリアで作られた未来(FMIA)」プログラムの下での政策支援が含まれます。サプライヤーは研磨性の高い鉄鉱石を処理する堅牢な破砕機を優先していますが、連邦規制当局が廃棄物貯蔵規則を強化するにつれ、乾燥した尾鉱向けのろ過システムが勢いを増しています。遠隔地の西オーストラリアにおける労働力不足が続く中、半自動および完全自動装置への投資が継続しており、エネルギー効率の高い粉砕技術が上昇する電力料金を相殺しています。低コストの中国系OEMからの競争圧力により、グローバルブランドはローカルサービスハブ、モジュール式プラント設計、デジタル最適化アドオンによる差別化を迫られています。

主要レポートのポイント

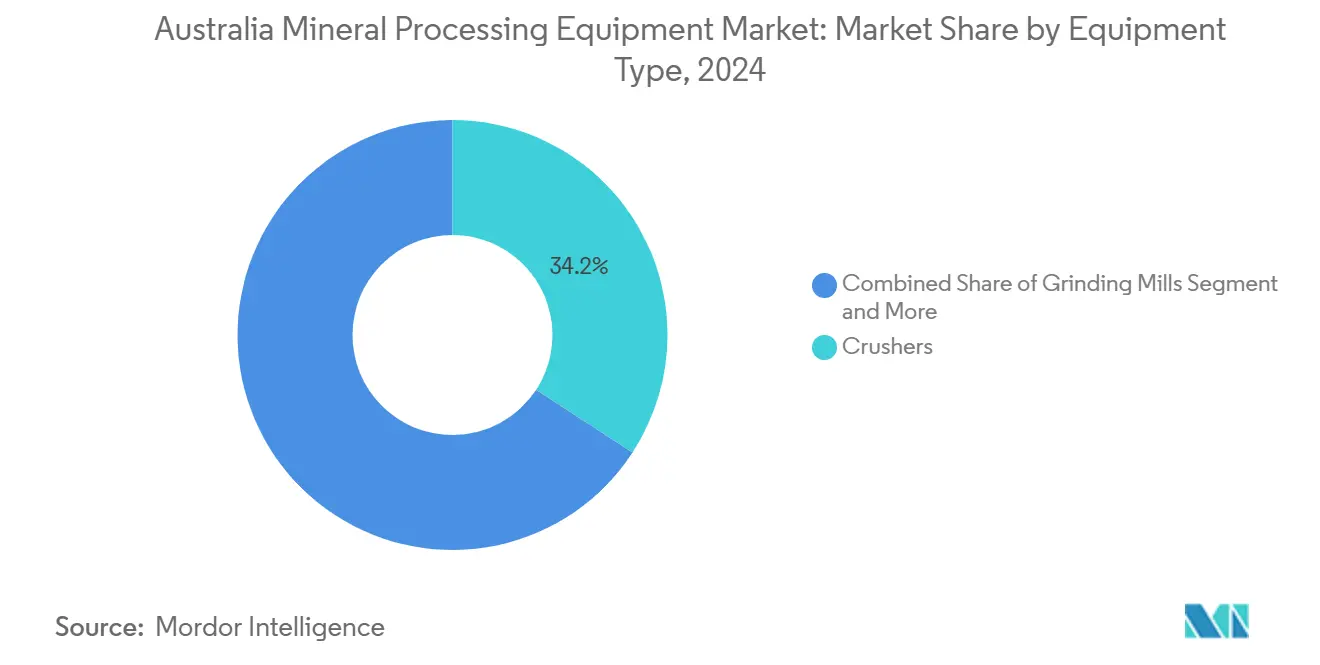

- 装置タイプ別では、破砕機が2024年に34.17%の収益シェアをリードし、脱水・尾鉱装置は2030年までCAGR 5.91%で拡大する見込みです。

- 鉱物商品別では、鉄鉱石処理が2024年に45.13%のシェアを保持し、リチウム処理装置は2030年までCAGR 5.95%で成長すると予測されています。

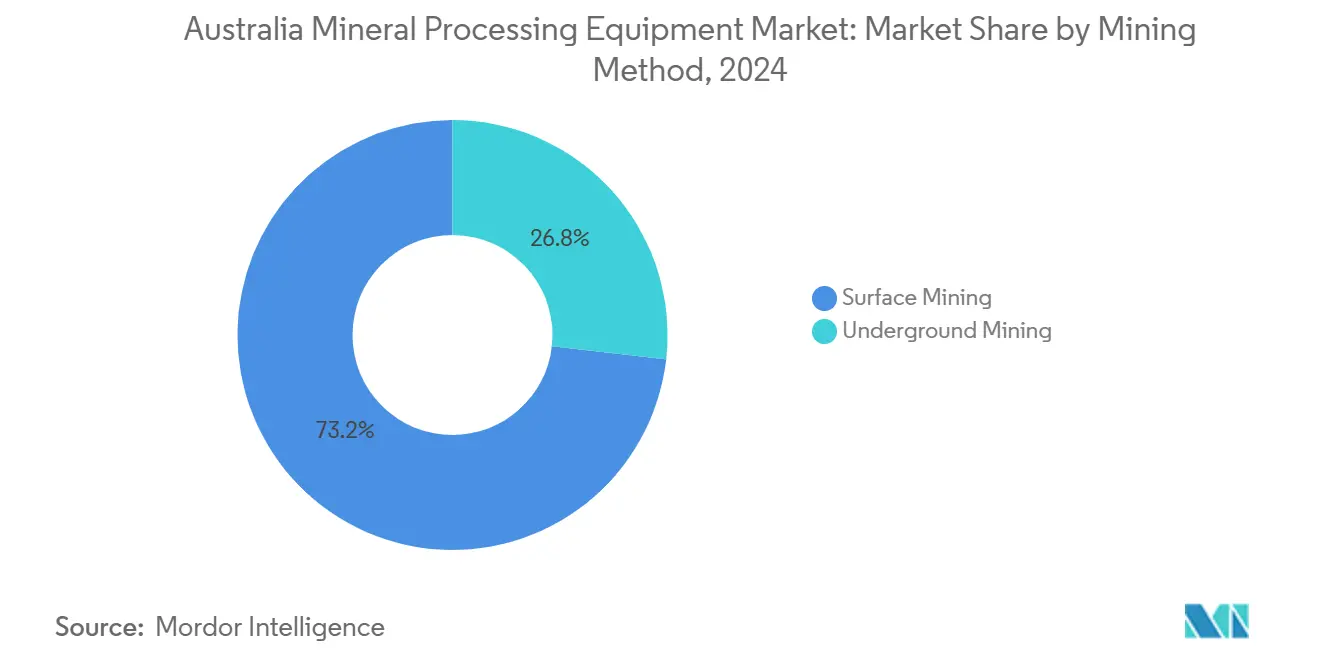

- 採掘方法別では、露天採掘が2024年の収益の73.24%を占め、坑内採掘装置は2030年までCAGR 5.89%で前進する見込みです。

- 自動化レベル別では、半自動システムが2024年に47.81%のシェアを獲得し、完全自動装置は2025年~2030年にCAGR 6.11%を記録する見込みです。

オーストラリア鉱物処理装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピルバラ鉄鉱石の記録的な産出量が設備更新の設備投資を牽引 | +1.2% | 西オーストラリア州ピルバラ地域 | 中期(2~4年) |

| バッテリー鉱物ブームが新たな精鉱プラントを促進 | +0.9% | 西オーストラリア州、南オーストラリア州 | 長期(4年以上) |

| FMIAインセンティブ | +0.8% | 全国、特に西オーストラリア州および南オーストラリア州に重点 | 長期(4年以上) |

| 尾鉱ダム規制の強化 | +0.7% | 全国、特に西オーストラリア州およびニューサウスウェールズ州 | 中期(2~4年) |

| センサーベースの鉱石選別による粉砕工程の圧縮 | +0.6% | 全国、西オーストラリア州での早期導入 | 中期(2~4年) |

| 先住民調達目標 | +0.5% | 全国、遠隔採掘地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ピルバラ鉄鉱石の記録的な産出量が設備更新の設備投資を牽引

Rio Tintoは2025年にブロックマン・シンクラインの延伸に18億USDを、ホープダウンズ2に16億USDを配分し、研磨性の高いピルバラの環境で既存資産が耐用年数に近づく中、老朽化した破砕機、スクリーン、コンベヤーを更新しています[1]「ブロックマン・シンクラインおよびホープダウンズ2投資リリース」、Rio Tinto、riotinto.com。単一地域への需要集中により、OEMはローカライズされた再生センターおよび在庫ハブを設立し、リードタイムを短縮してサービス収益を向上させることが促進されています。

バッテリー鉱物ブームが新たな精鉱プラントを促進

2027年に開始される重要鉱物生産税インセンティブが、リチウム、ニッケル、希土類の精鉱プラント建設を触媒しており、それぞれカスタムフローテーションセル、磁気分離機、微粉砕ミルを必要としています[2]「LithSonic低炭素リチウム抽出技術」、CSIRO、csiro.au。CSIROのLithSonic技術はよりクリーンなリチウム抽出を提供しており、新プラントに必要な技術的飛躍を強調しています。Albemarleがケマートンの第3トレインを停止したものの、長期的なEV普及が装置需要を確保しています。

国内処理に向けたFMIAインセンティブ

FMIAパッケージは10年間で227億USDを投入し、その5分の1以上が重要鉱物処理に充当されており、プロジェクト経済性を国内付加価値プラントへと傾けています。エナバは国内初の完全統合型希土類精製所を擁し、国内での製造が容易で遠隔地への設置が容易なモジュール式回路を優遇しています。

ろ過需要を高める尾鉱ダム規制の強化

規制当局は、2024年のニューモントのテルファー鉱山での操業停止などの事案を受け、80%以上の水回収率を持つろ過尾鉱を義務付けています。この転換により、大型フィルタープレスおよびペーストシックナーへの需要が高まっており、これらは厳格な要件を満たすために不可欠です。一方、カディアで課された罰金は、コンプライアンスコストの上昇を浮き彫りにし、規制基準に準拠してさらなる罰則を回避するための迅速な装置改修を促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境許可の遅延 | -0.4% | 全国、特にニューサウスウェールズ州およびビクトリア州 | 中期(2~4年) |

| 系統電力料金の上昇 | -0.3% | 全国、西オーストラリア州および南オーストラリア州で深刻 | 短期(2年以内) |

| 熟練技術者の不足 | -0.2% | 西オーストラリア州、特にピルバラ地域 | 中期(2~4年) |

| 低コスト中国系OEMからの価格圧力 | -0.1% | 全国、新興市場セグメントで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境許可の遅延

ビクトリア州は採掘手数料を大幅に引き上げ、採掘会社の運営コストに影響を与えています。一方、ヤルグーにおけるFIジョイントベンチャーが直面したようなコミュニティからの異議申し立てにより、許可サイクルが最大2年延長されています。これらの長期化するサイクルは装置の発注を停滞させ、サプライヤーの生産能力計画を混乱させ、プロジェクトスケジュールに不確実性をもたらしています。その結果、OEMはスケジュールリスクを考慮するか、潜在的な遅延を軽減するための柔軟な納期条項を提供することを余儀なくされています。

粉砕回路向け系統電力料金の上昇

CSIROのGenCostレポートは、近年の電力技術コストが約5分の1上昇していることを示しており、西オーストラリア州および南オーストラリア州の鉱山が最も高い料金を支払っています。事業者は現地太陽光発電と蓄電池を導入し、平均負荷の半分以上を賄っていますが、設備投資の負担が新規ミル設置への資金を転用しています。高圧粉砕ロールやハイブリッド電力破砕機を提供するサプライヤーは、顧客が単位エネルギー消費量の低減を求める中で優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:破砕機が支出を牽引し、尾鉱が成長を促進

破砕システムは2024年のオーストラリア鉱物処理装置市場の34.17%を占め、高処理量のピルバラ鉄鉱石フローシートにおける不可欠な役割を強調しています。Rio TintoのブロックマンシンクラインプラントにはCAGR 3,400万トンの一次破砕機が含まれており、この地域の標準的な処理量規模を体現しています。粉砕ミルは、特に銅および金回路において、品位向上を実現するためにより細かい粉砕粒度を追求する採掘業者の間で2番目に大きなプールを形成しています。スクリーン、フィーダー、オーバーランドコンベヤーは、長距離の鉱山から港湾までの物流に不可欠です。

尾鉱ろ過ユニットへの需要は、全装置グループの中で最も速いCAGR 5.91%で拡大しています。新しいシックナー設計と大型フィルタープレスにより、事業者は乾式積み上げ義務を満たし、プロセス水を再利用することができ、これは乾燥した西オーストラリア州およびニューサウスウェールズ州の環境において極めて重要です。センサーベースの選別、自動サンプラー、AIドリブンアナライザーは、鉱山がインダストリー4.0ワークフローを採用するにつれて新興サブセグメントを形成しています。この進化は、生産性とESG目標の両方を満たすことができる、よりスマートで節水型の装置スイートへの転換を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

鉱物商品別:鉄鉱石が支配的でリチウムが加速

2024年のオーストラリア鉱物処理装置市場シェアの45.13%を占める鉄鉱石が調達を支配しており、Rio Tintoが2027年までにピルバラの生産能力を年間3億4,500万~3億6,000万トンに引き上げるための130億USDの支出によって牽引されています。ボーキサイトは北部の豊富な埋蔵量により2位に位置していますが、採掘業者はFMIA資金を獲得するために重要鉱物への再分類を求めてロビー活動を行っています。銅関連装置はBHPが南オーストラリア州で銅カソードを精製する計画から恩恵を受けています。

リチウム回路はCAGR 5.95%で最も急速な上昇を記録しています。オーストラリアは2024年に世界のリチウムの約5分の2を生産しており、水酸化物精製プラントへの州の推進により、ケマートンが縮小した後も専門的なフローテーション、焼成、晶析ラインの堅調な受注残が確保されています。ニッケルおよび希土類装置はニッチな数量を加え、タングステンおよび鉱物砂施設が商品基盤を広げ、サプライヤーの多様化を支えています。

採掘方法別:露天採掘の優位性と坑内採掘の追い上げ

ピルバラ、ボーウェン盆地、ハンターバレーが大規模な露天掘り、自律搬送、坑内破砕・搬送に依存しているため、露天採掘が2024年のオーストラリア鉱物処理装置市場の73.24%を占めました。Fortescueの360台のバッテリー電気トラックの契約と、マウントアーサーサウスでのCaterpillarの大規模な自律掘削は、露天採掘フリートへの継続的な設備投資を反映しています。AIコントロールポンプなどの節水・省エネアップグレードがトン当たりコストを引き続き低下させています。

鉱体が深部化するにつれ、坑内採掘装置はCAGR 5.89%で成長しています。ニューモントのタナミ拡張では、深さ1.5kmのオーストラリア最深の立坑が掘削され、ディーゼル排出を削減し空気質を改善するKomatsuのWX04Bのようなバッテリー電気ローダーの発注を促進しています。坑内機械は単価が高く、技術展示の機会を提供し、OEMにとってプレミアムマージンをもたらしています。

自動化レベル別:半自動が現在、完全自動が未来

半自動リグは2024年のオーストラリア鉱物処理装置市場の47.81%を保持し、資本支出と即時の生産性向上のバランスを取っています。遠隔操作ドリルリグ、AIによる予知保全、デジタルツインが、現在の労働力移行計画に適合しながら、乗務員全体を置き換えることなく稼働率を向上させています。

オーストラリアが現在、世界最大の自律型トラック群を擁するいくつかの自律型トラックを保有しているため、完全自動資産はCAGR 6.11%でトップの成長率を記録しています。Rio Tintoの自律化プログラムとEpirocのFortescue向け自律型電動ドリルの受注は、グリーンフィールドプロジェクトが半自動段階を飛ばしていることを示しています。エッジコンピューティングと信頼性の高いLTEネットワークが遠隔地の鉱区に到達するにつれ、完全無人プラントが鉄鉱石を超えてベースメタルおよび重要鉱物ハブへと広がることが期待されています。

地理的分析

西オーストラリア州はピルバラ鉄鉱石と急成長するバッテリー鉱物ハブを基盤として、オーストラリア鉱物処理装置市場を支配しています。Rio Tintoだけで今後3年間に西オーストラリア州のピルバラ地域に130億USDを投入する予定です。同州の2015年の自律採掘ツールに関する実施規範が無人トラックおよびドリルの早期導入を促進し、西オーストラリア州を最先端の処理設備の実証の場として位置づけています。

南オーストラリア州は次の成長拠点であり、BHPが年間相当量の銅カソードを精製する計画と、エナバなどの新興希土類プロジェクトを活用しています。FMIAの重要鉱物インセンティブと新たな州スキルプログラムが労働力不足に対処し、アデレードをエンジニアリング人材の成長するハブとしています。

ニューサウスウェールズ州とクイーンズランド州は専門的な役割を担っています。ニューサウスウェールズ州は拡張されたタナミ操業などの金資産を擁しています。一方、クイーンズランド州は州がエネルギー転換の道を歩む中でも、重量級スクリーンと高密度媒体サイクロンを必要とする石炭処理業者にサービスを提供しています。ビクトリア州は採掘手数料の引き上げ後に周辺化のリスクにさらされており、業界団体はこの動きが探鉱と装置発注を抑制すると予測しています。ノーザンテリトリーとタスマニアは小規模ながら成長しており、前者はグリーンフィールドの重要鉱物発見から恩恵を受け、後者はコンパクトなモジュール式回路を必要とする鉱物砂のアップグレードから恩恵を受けています。

競争環境

競争は中程度に分散しています。破砕機、ミル、スクリーンなどの大量生産品ファミリーでは、グローバルな既存企業であるMetso、FLSmidth、Sandvikが規模の優位性を維持していますが、XCMG、CITIC Heavyおよびその他の中国系参入企業からの価格攻勢に直面しています。これらの挑戦者は、BHPが2025年6月にXCMGと採掘フリートソリューションに関するパートナーシップを締結したような合意の後に勢いを増しました。

OEMはサービスのローカライズで対抗しています。MetsoのBHPとの3年間のライナー契約は西オーストラリア州に迅速対応修理センターを設立し、WeirのDe Grey Miningとの提携は現場にHPGRスペシャリストを常駐させています。技術主導の破壊的企業はニッチな工程に注力しており、Gekko SystemsはOLGA Mk3インラインゴールドアナライザーを発売し、TOMRAはXRTソーターで市場を支配し、中小企業が大企業を凌駕できるセグメントを創出しています[3]「OLGA Mk3オンラインゴールドアナライザー発売」、Gekko Systems、gekkos.com。

先住民調達はさらなる層を加えています。採掘業者は2024年に先住民族企業に多額の支出を行いました。グローバルブランドは入札リストの資格を得るために先住民族の製造業者とジョイントベンチャーを組むか下請けに出すことが増えており、サプライチェーンを再形成してモジュール式プラントの採用を促進しています。粉砕電力コスト、尾鉱コンプライアンス、自律型フリートパフォーマンスへの継続的な下方圧力が次の競争の戦場を定義するでしょう。

オーストラリア鉱物処理装置産業のリーダー企業

Metso Corp.

FLSmidth A/S

Sandvik AB

Weir Group plc

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BHPはCATLおよびBYDとオーストラリアの鉱山サイトの重機および固定プラントにバッテリー技術を展開するための協定を締結しました。

- 2025年6月:BHPはXCMGとパートナーシップを結び、ピルバラの条件に合わせた搬送・積込ソリューションを共同開発し、市場に追加の中国系競合を導入しました。

- 2025年6月:Rio TintoとHancock Prospectingは、一次破砕機、オーバーランドコンベヤー、湿式プラントのアップグレードを必要とする年間3,100万トンのピルバラ鉄鉱石鉱山であるホープダウンズ2に16億USDを承認しました。

オーストラリア鉱物処理装置市場レポートの範囲

| 破砕機 |

| 粉砕ミル |

| 篩分け装置 |

| フローテーションおよび分離 |

| コンベヤーおよびフィーダー |

| 脱水および尾鉱 |

| その他の専門装置 |

| 鉄鉱石 |

| ボーキサイト |

| 銅 |

| 金 |

| リチウム |

| ニッケル |

| 希土類 |

| その他の鉱物 |

| 露天採掘 |

| 坑内採掘 |

| 手動 |

| 半自動 |

| 完全自動 |

| 装置タイプ別 | 破砕機 |

| 粉砕ミル | |

| 篩分け装置 | |

| フローテーションおよび分離 | |

| コンベヤーおよびフィーダー | |

| 脱水および尾鉱 | |

| その他の専門装置 | |

| 鉱物商品別 | 鉄鉱石 |

| ボーキサイト | |

| 銅 | |

| 金 | |

| リチウム | |

| ニッケル | |

| 希土類 | |

| その他の鉱物 | |

| 採掘方法別 | 露天採掘 |

| 坑内採掘 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 |

レポートで回答される主要な質問

オーストラリア鉱物処理装置市場の現在の価値はいくらですか?

オーストラリア鉱物処理装置市場は2025年に9億7,000万USDと評価されており、2030年までに12億9,000万USDに達すると予測されています。

最も支出が多い装置カテゴリーはどれですか?

破砕機が支出をリードしており、高処理量のピルバラ鉄鉱石操業により2024年に34.17%の収益シェアを保持しています。

最も急速に成長しているセグメントはどれですか?

脱水および尾鉱ろ過装置が最も急速な上昇を示しており、廃棄物貯蔵規則の強化によりCAGR 5.91%で拡大しています。

オーストラリアにおける自動化の採用はどの程度重要ですか?

半自動システムが現在47.81%のシェアを保持していますが、すでに706台の無人トラックが稼働しており、完全自律型フリートはCAGR 6.11%で上昇しています。

最大の市場機会を持つ州はどこですか?

西オーストラリア州は鉄鉱石の設備更新支出とピルバラおよびクウィナナ周辺の新興バッテリー鉱物処理ハブに牽引され、引き続き主要市場です。

最終更新日: