オーストラリア統合ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2024 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

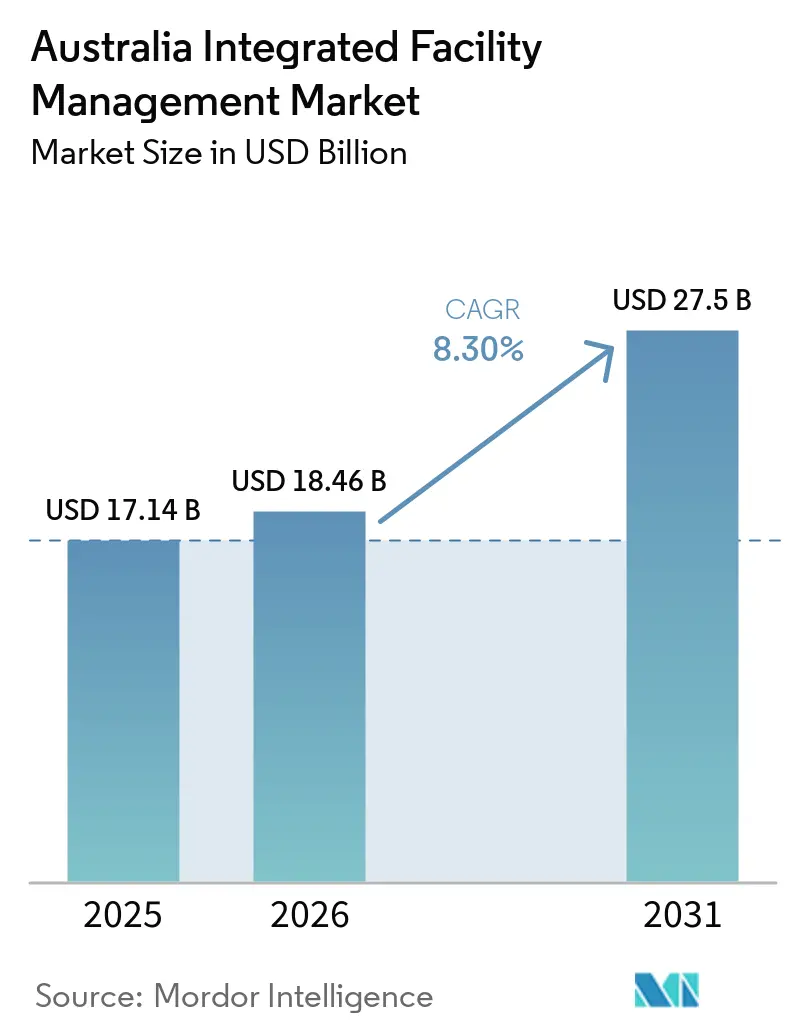

| 基準年の市場規模 (2025) | 17.14 十億米ドル |

| 市場規模 (2026) | 18.46 十億米ドル |

| 市場規模 (2031) | 27.5 十億米ドル |

| 成長率 (2026 - 2031) | 8.30% CAGR |

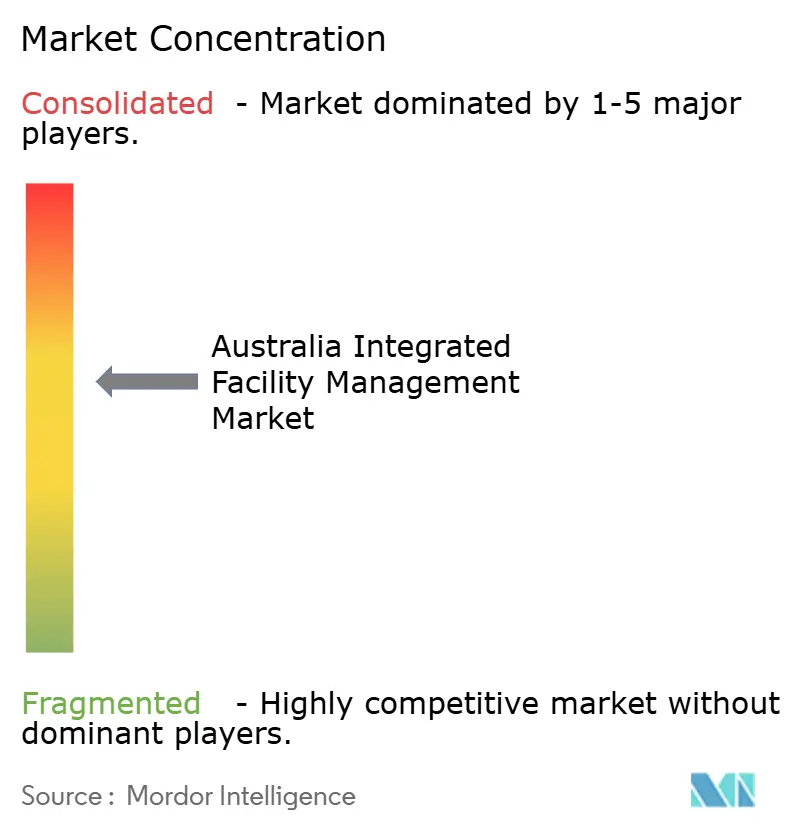

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア統合ファシリティマネジメント市場分析

オーストラリア統合ファシリティマネジメント市場規模は2025年に171.4億米ドルと評価され、2026年の184.6億米ドルから2031年には275億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは8.30%です。

オーストラリアの統合ファシリティマネジメント(IFM)市場は、事後対応型メンテナンスからライフサイクル資産管理への明確なシフトによって押し上げられており、オーナーは現在、コンプライアンス、エネルギーパフォーマンス、および脱炭素化タスクをまとめて管理できる単一のプロバイダーを求めています。2025年からオーストラリアの大規模事業体に義務付けられた気候変動報告は、プロパティオーナーが通常のビルディングサービスと並行してスコープ1およびスコープ2の管理を支援できる運営パートナーを必要としているため、アウトソーシングの意思決定を短縮しています。官民パートナーシップの受注も、断片的な下請け契約よりも統合デリバリーを優先する、より大規模で複雑なポートフォリオを追加しています。オーストラリアのIFM市場は中程度の集中度を維持しており、グローバルオペレーターが多くの政府・機関向け契約を保有する一方、国内専門業者やPropTech主導の新興企業がスピード、柔軟性、テクノロジー活用を通じて競争しています。MEP技術者および職人の人材不足と断片化したサプライヤーベースは依然としてマージンを圧迫しており、そのためデジタルメンテナンスツール、労働力の補強、およびベンダー統合が予測期間を通じてより重要になっています。

主要レポートのポイント

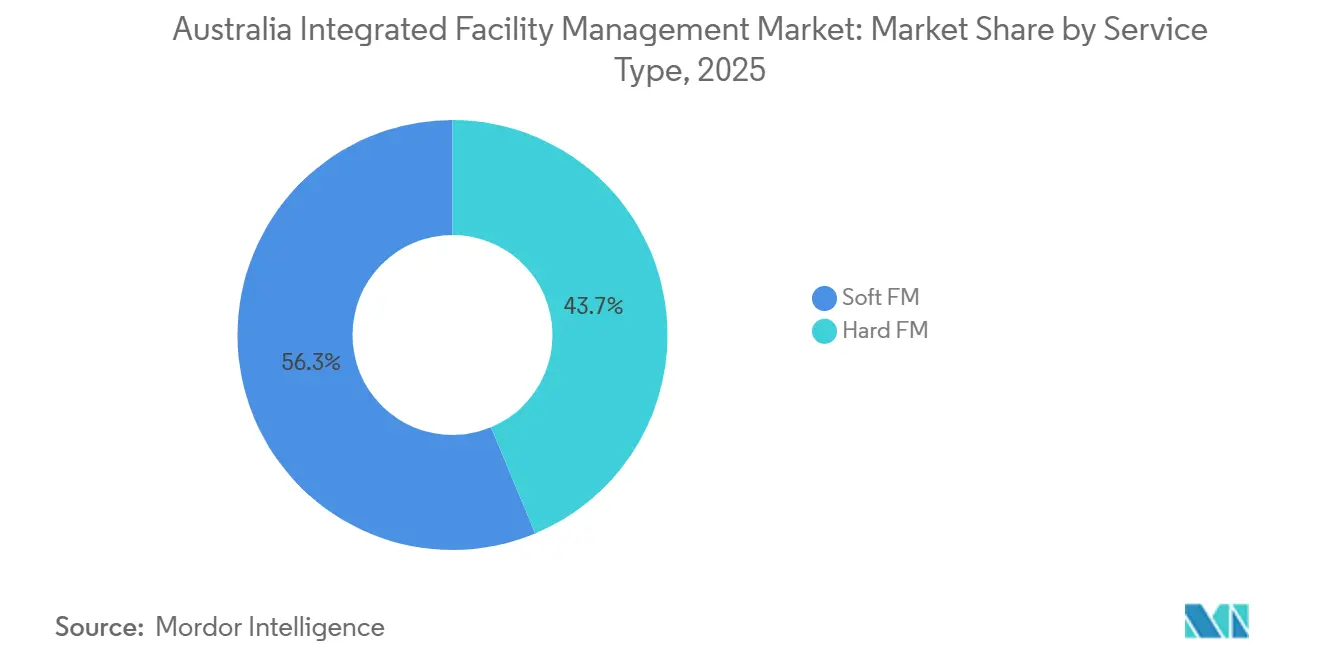

- サービスタイプ別では、ソフトファシリティマネジメントが2025年のオーストラリア統合ファシリティマネジメント市場規模の56.29%のシェアを占め、ハードファシリティマネジメントは2031年にかけて8.24%のCAGRで拡大する見込みです。

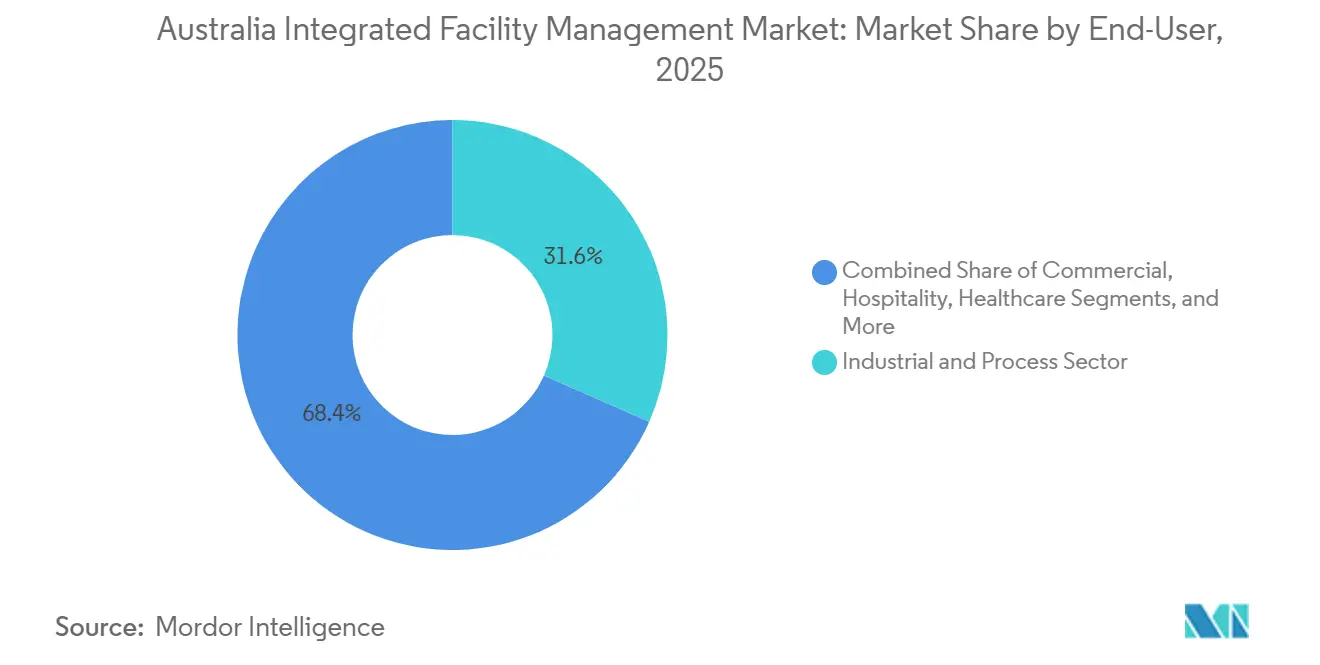

- エンドユーザー別では、産業・プロセスセクターが2025年のオーストラリア統合ファシリティマネジメント(IFM)市場シェアの31.62%を占め、商業エンドユーザーは2031年にかけて8.16%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア統合ファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業不動産における環境配慮型建築認証の加速 | +2.0% | 全国規模、ドニー・メルボルン・ブリスベンCBDに集中した恩恵 | 短期(2年以内) |

| エネルギー効率の高い公共インフラに関する政府の義務付け | +1.8% | 全国規模、ACT・NSW・ビクトリア州での早期恩恵 | 短期(2年以内) |

| 特化型IFMを必要とするデータセンターの拡大 | +1.5% | 全国規模、NSWおよびビクトリア州に集中 | 中期(2~4年) |

| 非中核機能のアウトソーシングを促進する人材不足 | +1.2% | 全国規模、地方・遠隔地でより顕著 | 短期(2年以内) |

| PropTechおよびIoT対応予知保全の台頭 | +0.9% | 全国規模 | 中期(2~4年) |

| 2030年までの企業ネットゼロカーボンコミットメント | +0.7% | 全国規模、主要企業・金融ハブでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業不動産における環境配慮型建築認証の加速

オーストラリアの統合ファシリティマネジメント市場は、環境配慮型建築認証がブランディングツールから賃貸、運営、調達の意思決定における実用的なフィルターへと移行したことで恩恵を受けています。NABERSは、認証評価が2025年度にFY2024比で120%増加し、ほぼ倍増したと報告し、オーストラリアグリーンビルディング評議会はFY2024-25にグリーンスター認証がほぼ2,000件に達し、制度史上最強の年となったと述べています。[1]NABERS、「NABERS年次報告書FY2025」、NABERS、nabers.gov.au 2026年5月1日から、オーストラリアのすべての新築プロジェクトはグリーンスタービルディングv1.1に基づいて登録する必要があり、これにより全電化建設と具体化炭素報告が新規資産のベースライン要件として組み込まれます。[2]オーストラリアグリーンビルディング評議会、「グリーンスタービルディングv1.1」、オーストラリアグリーンビルディング評議会、new.gbca.org.au これは運営契約にとって重要であり、NABERS エネルギー5.5スター評価を維持するには、定期的なHVACの調整、サブメータリングによるエネルギー追跡、および定常的なコンプライアンス報告が必要であり、散発的なメンテナンス訪問では不十分です。グリーンスター認定資産はまた、未認定の同等物件と比較して正味表面賃料で10%のプレミアムおよび2.7%低い空室率と関連付けられており、これにより家主は認定パフォーマンスを長期にわたって保護できる統合サービスプロバイダーを維持する直接的な財務的理由を持ちます。その結果、オーストラリアの統合ファシリティマネジメント(IFM)市場では、技術的メンテナンス、エネルギー監視、および報告サポートを一つの運営モデルに組み合わせたバンドル契約への需要が高まっています。

エネルギー効率の高い公共インフラに関する政府の義務付け

オーストラリアの統合ファシリティマネジメント市場はまた、連邦および州の義務付けがエネルギー使用量と排出量に関して測定可能な成果を示せるプロバイダーを優遇するようになったため、公共政策によっても再形成されています。オーストラリア政府の政府業務におけるネットゼロ戦略は、2024年7月以降の政府オフィスリースおよび2026年7月以降の購入・建設において全電化インフラを優先することを義務付けています。[3]気候変動・エネルギー・環境・水省、「政府建築物」、オーストラリア政府、dcceew.gov.au 財務省および気候変動・エネルギー・環境・水省は建築環境セクタープランにおいて、商業ビルが2024年に直接スコープ1排出量として9 MtCO2-eを排出したと述べており、これは運営パフォーマンスをより厳密に監視する必要性を強調しています。[4]財務省および気候変動・エネルギー・環境・水省、「建築環境セクタープラン」、オーストラリア政府、treasury.gov.au この政策設定はオーストラリアIFM市場における契約設計を変えており、料金は通常のサービス成果だけでなく、評価維持、炭素マイルストーン、エネルギー強度ベンチマークにますます連動するようになっています。また、義務的なNABERSしきい値を維持するには、ビル全体にわたるBMS調整、冷媒コンプライアンス管理、テナント側のデータ収集が必要なため、FMプロバイダーの業務範囲も拡大しています。その結果、公共ポートフォリオ全体でより長期的で、より統合された、よりパフォーマンスベースの契約への着実な移行が進んでいます。

特化型IFMを必要とするデータセンターの拡大

オーストラリアの統合ファシリティマネジメント市場は、データセンターの急速な拡大を通じてより専門化された需要層を形成しており、稼働時間、熱安定性、セキュリティ管理は標準的なオフィス資産よりもはるかに厳格です。オーストラリアエネルギー市場オペレーターは、データセンターが現在、国家電力市場で約4 TWhの電力を消費しており、グリッド需要の約2%に相当すると推定しており、これは2029年から2030年にかけて約12 TWhに増加すると予測されています。この成長は異なるサービスプロファイルをもたらし、オペレーターは24時間365日の運営サイクルにわたって継続的な環境モニタリング、高度な冷却サポート、エネルギー最適化、および物理的セキュリティコンプライアンスを必要とします。参入障壁も高まっており、NABERSの政策設定では政府業務に対応するデータセンターに少なくとも5スター評価を要求しており、これにより技術的メンテナンスがコンプライアンス成果に直接結びついています。専任のクリティカル環境チームを配置できるプロバイダーは、従来の商業ビルのスキルセットに依存するジェネラリストよりも、オーストラリアの統合ファシリティマネジメント(IFM)市場のこの部分でより強い立場にあります。これが、より広いインストールベースが依然として古い不動産カテゴリーに偏っているにもかかわらず、商業需要がより速く上昇している理由の一つです。

非中核機能のアウトソーシングを促進する人材不足

オーストラリアの統合ファシリティマネジメント市場はまた、持続的な人材不足が入居者に内部でスタッフを確保することが困難な施設機能をアウトソーシングするよう促しているため、労働力の制約からも恩恵を受けています。オーストラリア雇用・スキル局は、熟練職種の大部分にわたって人材不足の圧力を継続的に特定してり、これはビルディングサービスチームが国内の多くの地域で代替が困難なままであるという見解を支持しています。オーストラリア統計局は2026年2月に337,900件の求人空席を報告し、建設および管理サポート活動では依然として逼迫した供給状況が続いています。実際には、大規模なIFMプロバイダーは複数のアカウントにわたって技術者を移動させ、より広い収益基盤にわたってトレーニングコストを分散させ、ほとんどの社内チームよりも効果的に賃金上昇を吸収することができます。これは、規制上のメンテナンスを人員配置が改善するまで単純に延期できない産業サイト、ヘルスケアキャンパス、および遠隔地の業務において特に重要です。その結果、オーストラリアIFM市場では、臨時の下請け契約をより広範なアウトソーシングデリバリーに置き換える複数年契約への需要が高まっています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 契約管理コストを押し上げる断片化したサプライヤーベース | -1.8% | 全国規模 | 短期(2年以内)および中期(2~4年) |

| スマートビルディング向けMEP技術者のスキルギャップ | -1.2% | 全国規模、地方・遠隔地で深刻 | 中期(2~4年) |

| 清掃・ケータリング投入物へのインフレ圧力 | -0.9% | 全国規模 | 短期(2年以内) |

| 州をまたいだデジタルFMプラットフォームの標準化の遅れ | -0.5% | 全国規模、管轄区域によって差異あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

契約管理コストを押し上げる断片化したサプライヤーベース

オーストラリアの統合ファシリティマネジメント市場は依然として相当な調整負担を抱えており、多くのポートフォリオが複数の州にわたって広がる大規模な専門下請業者のネットワークに依存しています。このモデルは承認ステップ、保険確認、文書作業、サービス品質追跡を増加させ、買い手と元請業者の両方にとって契約管理コストを引き上げます。また、一つのプロバイダーが清掃を担当し、別のプロバイダーが技術的メンテナンスをカバーし、さらに複数のプロバイダーが地域の職人、造園、廃棄物、コンプライアンスタスクを管理する場合、実行が不均一になります。ACCCの2024年12月の国防不動産メンテナンス契約に関するSpotless Facility ServicesおよびVentia Australiaに対する民事カルテル訴訟は、高価値のサブマーケットが狭いサプライヤープールに依存する場合に調達リスクがどのように高まるかを浮き彫りにしました。このような管理上の摩擦は、顧客が明らかに単一責任モデルを好む場合でも、オーストラリアの統合ファシリティマネジメント(IFM)市場における完全統合デリバリーへの移行を遅らせます。ベンダー統合がさらに進むまで、この制約要因はマージンとバックオフィスコストへの圧力を維持し続ける可能性があります。

スマートビルディング向けMEP技術者のスキルギャップ

オーストラリアの統合ファシリティマネジメント市場はまた、同一資産内で機械システム、デジタル制御、サステナビリティ報告にわたって作業できる技術者の不足によっても制約を受けています。現代のMEP職種には、BMS解釈、IoT接続資産チェック、エネルギー最適化サポート、およびNABERS関連報告のためのエビデンス収集が含まれており、これは多くの従来の職人訓練経路が対応するよう設計されていたよりも広い職務内容です。より広い労働市場では求人圧力が依然として高く、経験豊富な技術スタッフの金期待が上昇し続ける中、採用サイクルが長くなっています。圧力は地方・遠隔地のポートフォリオで最も強く、移動の要求と小さな労働力プールが対応時間の維持を困難にしています。プロバイダーはリモートモニタリング、自動スケジューリング、半自律型メンテナンスツールによってこれを相殺しようとしていますが、オーストラリアIFM市場全体での採用はまだ不均一です。これにより、特にコンプライアンス違反が即座の結果をもたらす可能性があるスマートビルディング環境において、オペレーターはサービス品質の保護と契約マージンの保護の間で難しいバランスを強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードFMがコンプライアンスと接続性で先行

ソフトファシリティマネジメント(FM)は2025年のオーストラリア統合ファシリティマネジメント(IFM)市場シェアの56.29%を占め、清掃、オフィスサポート、ケータリング、セキュリティの需要が商業オフィス、ヘルスケアキャンパス、政府ビル、国防不動産にわたって広がっているため、最大のサービスラインであり続けました。このスケールはオーストラリアの統合ファシリティマネジメント市場において重要であり、高頻度サービスが定期的な更新ポイント、安定したサイトプレゼンス、入居者との緊密な運営関係を生み出すためです。このセグメントはまた、大学・ヘルスケア施設での専門清掃から遠隔地の産業・鉱業拠点でのケータリングおよびサポートロジスティクスまで、多くのサイト固有のニーズをカバーしており、これによりプロバイダーの切り替えは最初に見えるよりも混乱を招く可能性があります。したがって、買い手は複数サイトのポートフォリオにわたってローカルサービスルール、報告ライン、コンプライアンスルーティンをすでに理解しているベンダーに留まる傾向があります。これは、より技術的な作業がより大きな戦略的注目を受けるようになっても、ソフトFMが全体的な契約量を支え続ける理由を説明するのに役立ちます。

ハードファシリティマネジメント(FM)は、電化、エネルギーコンプライアンス、データセンター要件がより多くの価値を技術的メンテナンスと資産管理にシフトさせているため、サービスカテゴリーの中で最も速いペースで2031年にかけて8.24%のCAGRで成長すると予測されています。オーストラリアの統合ファシリティマネジメント産業において、このサービスミックスの部分は現在より強い価格サポートを持っており、顧客は資産のライフサイクルにわたってシステムを効率的、コンプライアンス準拠、デジタル可視化された状態に保てるMEPおよびHVACチームをますます必要としているためです。資産管理ならびにMEPおよびHVACサービスはまた、商業ビルにおける太陽光発電システム、ヒートポンプ対応インフラ、可変速ファン要件を含む国家建設規範2025年パブリックコメント草案の提案によっても支持されています。火災システムおよび安全は別の保護されたニッチを追加しており、認定と州レベルのコンプライアンス規則が利用可能な労働力プールを制限し、資格を持つプロバイダーの価格感度を低下させます。廃棄物管理や造園などのその他のソフトFMサービスも変化しており、750万豪ドル(480万米ドル)以上の契約における持続可能な調達への期待が環境基準を通常のサービス範囲に深く組み込んでいます。したがって、オーストラリアIFM市場は依然として幅広さのめにソフトFMに依存していますが、マージン拡大とテクノロジー主導の差別化はハードFMに向けてより明確に移行しています。

エンドユーザー別:産業セクターが量で先行、商業セクターがテクノロジーで加速

産業・プロセスセクターは2025年のオーストラリア統合ファシリティマネジメント市場シェアの31.62%を占め、遠隔地資産、キャンプ管理、プロセスエリアのメンテナンスが社内チームで複製することが困難なため、最大のエンドユーザーグループとなりました。これはオーストラリアの統合ファシリティマネジメント(IFM)市場の定義的な特徴であり、エネルギー、資源、製造サイトでは単一契約内で宿泊、ケータリング、技術的メンテナンス、サイトサポートサービスにわたる統合デリバリーが必要なことが多いためです。2025年3月に受注したSodexoの5年間のSantos契約は、クイーンズランド州、南オーストラリア州、西オーストラリア州にわたる25のキャンプ、3,500室、平均日次稼働率2,000名をカバーしており、産業アウトソーシングモデルで利用可能な規模を示しています。このセグメントの契約規模は通常、距離、労働力ローテーション、コンプライアンスニーズによって支えられており、これらすべてが生活環境と運営資産の両方を管理できるプロバイダーの価値を高めます。これらの条件は、より新しいホワイトカラー不動産カテゴリーが市場の議論でより多くの注目を受けている間も、産業需要を広範かつ持続的に保ってきました。

商業エンドユーザーは、ハイパースケールデータセンターの建設とプレミアムオフィスの改修が技術サービスの強度を高め続けているため、最も速く動く顧客基盤として2031年にかけて8.16%のCAGRで成長すると予測されています。オーストラリアの統合ファシリティマネジメント産業において、この成長はスマートビルディングインフラ、高密度冷却システム、稼働率分析、および定期的なメンテナンスではなく継続的な監視を必要とするエネルギーパフォーマンス義務に結びついています。機関・公共インフラもオーストラリアIFM市場の中心であり続けており、政府全体の不動産取り決め、国防変革プログラム、交通官民パートナーシップが信頼性の高い更新プロファイルを持つ長期契約を生み出しています。ヘルスケアも同じ方向に向かっており、ISSは2024年12月にキャンベラヘルスサービスとの契約を延長し、6億4,000万豪ドル(4億2,000万米ドル)のクリティカルサービスビルを範囲に含めました。ホスピタリティはより複雑な見通しを持っており、ハイブリッドワークが一部のCBDフードサービス量を依然として制限している一方、マルチハウス住宅、エンターテインメント、スポーツ施設などの他のエンドユーザーグループは、ブリスベン2032インフラが納入に近づくにつれて関連性を高めるはずです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

オーストラリアの統合ファシリティマネジメント市場は単一国市場ですが、連邦政府および国防ポートフォリオが依然として契約された全国活動の大部分を形成しているため、需要は均等に分散していません。国防省の基地サービス変革プログラムはこれを明確に示しており、Ventiaが2025年9月に27億豪ドル(17.2億米ドル)相当の2つのパッケージを確保し、JLLが2026年2月に6年間の全国国防不動産ワークスプログラム契約を受注しました。この集中により、オーストラリアIFM市場は多くの他のサービスセクターよりも政策主導の全国的な基盤を持っています。また、コンプライアンス、報告、動員、遠隔地ポートフォリオ調整における契約能力が単純なローカルスケールよりも重要になっています。ニューサウスウェールズ州は商業的な中核であり続けており、シドニーはプレミアムオフィスタワー、密集した政府リーススペース、および統合されたハードおよびソフトサービスを同時に必要とする成長するデータセンターの足跡を組み合わせています。

NSW州の政策設定は州自体を超えて重要であり、政府オフィス要件は現在最低5スターのNABERSエネルギー評価を要求しており、これによりパフォーマンスベースのFM仕様がリース構造に深く組み込まれています。ビクトリア州は、建築環境セクタープランにおける電化優先事項と交通、健康、デジタルインフラプロジェクトの強力なパイプラインに支えられ、新しいインフラ連動需要において最も活発な州となっています。AirTrunkのMEL2ハイパースケールキャンパス発表は、354 MW以上の容量と50億豪ドル(31.8億米ドル)以上の計画投資を伴い、州のFM作業負荷に別の大規模なクリティカル環境要件を追加します。この組み合わせにより、ビクトリア州は技術的メンテナンス、コンプライアンスサービス、稼働時間重視の運営モデルの成長において中心的な位置を維持しています。

クイーンズランド州と西オーストラリア州は、遠隔地の労働力サポートと資産ライフサイクルサービスがアウトソーシングデリバリーを引き続き優先するエネルギーおよび鉱業業務を通じて高価値の需要を追加しています。南オーストラリア州もまた、連邦契約が専門業務の集中を高めているため、オーストラリアの統合ファシリティマネジメント市場においてより重要な国防メンテナンス回廊として台頭しています。ISSは2025年9月にオーストラリア国防省と6年間の統合ファシリティサービス契約を締結し、2026年以降、南オーストラリア州と西オーストラリア州の85の国防拠点をカバーします。その結果、オーストラリアの統合ファシリティマネジメント(IFM)市場における地理は、広範な地域的断片化よりも、政策重視の公共不動産、主要都市の商業資産、遠隔地の産業業務の間の相互作用に関するものとなっています。

競合環境

オーストラリアの統合ファシリティマネジメント市場は中程度の集中度を持ち、Ventia Services Group、CBRE Group、ISS、Cushman and Wakefield、JLL、Sodexo、BGIS、Compass Groupを含む少数の大規模オペレーターが政府・機関向け収益プールの多くを保有しています。同時に、オーストラリアの統合ファシリティマネジメント市場には、対応時間、地域関係、および標的を絞った技術能力で競争する国専門業者とニッチプロバイダーの長いテールが依然として存在します。これにより、大規模入札ではスケールが重要ですが、地域業務、国防関連資産、複雑な技術環境では専門的な実行が依然として重要な競争構造が生まれます。主要企業全体で最も一貫したテーマは、テクノロジー統合、ESG資格、および公共入札における先住民・社会的企業調達期待を満たす能力です。実際には、顧客は現在、労働力カバレッジと価格だけでなく、デジタル報告品質、資産可視性、および完全な契約期間にわたってサステナビリティ成果を支援するプロバイダーの能力もテストしています。

最近の契約活動は、リーダー企業がデジタルアカウンタビリティとより広い運営範囲を通じてオーストラリアの統合ファシリティマネジメント市場での地位を守っている様子を示しています。Ventiaは2025年9月の基地サービス変革パッケージが、より良い透明性と強化された環境管理を目的としたデジタルおよび運営上のイノベーションを組み込んでいると述べており、これは成果追跡が任意ではなく契約上のものになりつつあることを示しています。JLLの2026年2月のオーストラリア政府全体の不動産サービス調整調達取り決めに基づく再任命は同じシフトを示しており、ネットゼロ整合と端から端までのポートフォリオ能力が連邦不動産業務において密接に結びついています。BGISの2026年4月のシドニー空港の一般施設管理受注は、ターミナル、駐車場、エアサイド、ランドサイド資産にわたる24時間365日のFMハブを含み、統合運営モデルを通じてスケールが強化されている別の例です。

オーストラリアの統合ファシリティマネジメント市場には、中規模商業ポートフォリオ、普及率の低い住宅・マルチハウス資産、およびハイパースケール基準で運営できるプロバイダーが少数しかいない専門データセンター環境への拡大に向けた明確な余地が依然として存在します。PropTechネイティブの新興企業は、自律型メンテナンスツール、AIスケジューリング、接続されたCMMS(コンピュータ化保全管理システム)プラットフォームを使用して、従来の労働集約型モデルに挑戦し、入札時の注目を集めています。ACCCのSpotlessおよびVentiaに対する民事カルテル訴訟後、ガバナンスもアジェンダの上位に移動しており、買い手はコンプライアンス規律と下請業者管理により注意を払うようになっています。これが、オーストラリアの統合ファシリティマネジメント市場が依然として高度に統合されるには程遠いにもかかわらず、地域専門業者、デジタルメンテナンスプラットフォーム、強力な公共セクタークライアント関係を持つオペレーターを中心にM&A(合併・買収)への関心が高まっている理由です。

オーストラリア統合ファシリティマネジメント産業のリーダー企業

CBRE Group, Inc.

ISS Facility Services Australia Ltd

Jones Lang LaSalle Incorporated

Ventia Services Group Limited

Sodexo S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:BGISがシドニー空港の一般施設管理サービス契約を受注し、T1国際線、T2国内線、T3国内線、関連駐車場、すべてのエアサイドおよびランドサイドスペースをカバーし、専用の24時間365日FMハブを含みます。この受注によりBGISはオーストラリアにおける主要な航空FM(ファシリティマネジメント)プロバイダーとしての地位を確立しました。

- 2026年2月:JLLがオーストラリア政府全体の不動産サービス調整調達取り決めに基づく不動産サービスプロバイダーとして5年間の任期で再任命され、ネットゼロ政府業務整合義務を持つ28の連邦政府機関の端から端までの不動産・ポートフォリオ管理をカバーします。

- 2026年2月:JLLが国防不動産ワークスプログラムの下で全国プログラムサービスの6年間契約を確保し、11年間の関係と2014年以来24.1億米ドル相当の1,510プロジェクトの管理を基盤としています。

- 2026年1月:BGISがビクトリア州政府の政府サービス省の不動産・施設管理サービス契約を受注し、2026年1月7日付で発効し、オフィス、歴史的建造物、裁判所、警察署を含む291物件をカバーします。

オーストラリア統合ファシリティマネジメント市場レポートの範囲

オーストラリア統合ファシリティマネジメント市場レポートは、サービスタイプ別(ハードファシリティマネジメント[資産管理、MEPおよびHVACサービス、火災システムおよび安全、その他のハードファシリティマネジメントサービス]、ソフトファシリティマネジメント[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービス、その他のソフトファシリティマネジメントサービス])、エンドユーザー別(商業(BFSI、ITおよびテレコム、小売・倉庫などを含む)、ホスピタリティ(飲食店、レストラン、大規模ホテルを含む)、機関・公共インフラ(政府施設、教育、空港・鉄道などの交通機関を含む)、ヘルスケア(公立・私立ヘルスケア施設を含む)、産業・プロセスセクター(製造業、石油・ガス探査を含むエネルギー、鉱業などを含む)、その他のエンドユーザー産業(マルチハウス住宅、エンターテインメント、スポーツ・レジャー))にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードファシリティマネジメント | 資産管理 |

| MEPおよびHVACサービス | |

| 火災システムおよび安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトファシリティマネジメント | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| 商業 |

| ホスピタリティ |

| 機関・公共インフラ |

| ヘルスケア |

| 産業・プロセスセクター |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ハードファシリティマネジメント | 資産管理 |

| MEPおよびHVACサービス | ||

| 火災システムおよび安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトファシリティマネジメント | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| エンドユーザー産業別 | 商業 | |

| ホスピタリティ | ||

| 機関・公共インフラ | ||

| ヘルスケア | ||

| 産業・プロセスセクター | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

オーストラリアの統合ファシリティマネジメント市場の現在の見通しは?

オーストラリアの統合ファシリティマネジメント市場は2026年に184.6億米ドルとなり、8.3%のCAGRで2031年までに275.0億米ドルに達すると予測されています。

現在オーストラリアで需要をリードしているサービスタイプはどれですか?

ソフトFMは2025年に56.29%のシェアでリードし、商業、ヘルスケア、政府、国防資産にわたる大規模な清掃、ケータリング、セキュリティ、オフィスサポート需要に支えられています。

2031年にかけて最も速く成長しているサービスタイプはどれですか?

ハードFMは電化、エネルギーパフォーマンスコンプライアンス、データセンターおよび現代建築からのMEPおよびHVAC需要の増加に支えられ、2031年にかけて8.24%のCAGRで成長すると予測されています。

最も多くの収益をもたらしているエンドユーザーグループはどれですか?

産業・プロセスセクターは2025年に31.62%のシェアで最大のエンドユーザーであり、遠隔地業務、キャンプ管理、プロセス施設メンテナンスニーズの規模を反映しています。

なぜ商業入居者がオーストラリアでより重要になっているのですか?

商業需要は、ハイパースケールデータセンタープロジェクトとプレミアムオフィス改修が継続的な技術・エネルギー関連の監視を必要とするため、2031年にかけて8.16%のCAGRで成長すると予測されています。

この分野のプロバイダーにとって主な運営上の課題は何ですか?

最大の短期的課題はMEP技術者および職人の不足であり、賃金圧力を高め、対応時間を遅らせ、デジタルツールとリモートモニタリングをより価値あるものにしています。

最終更新日: