オーストラリアデジタルマーケティングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

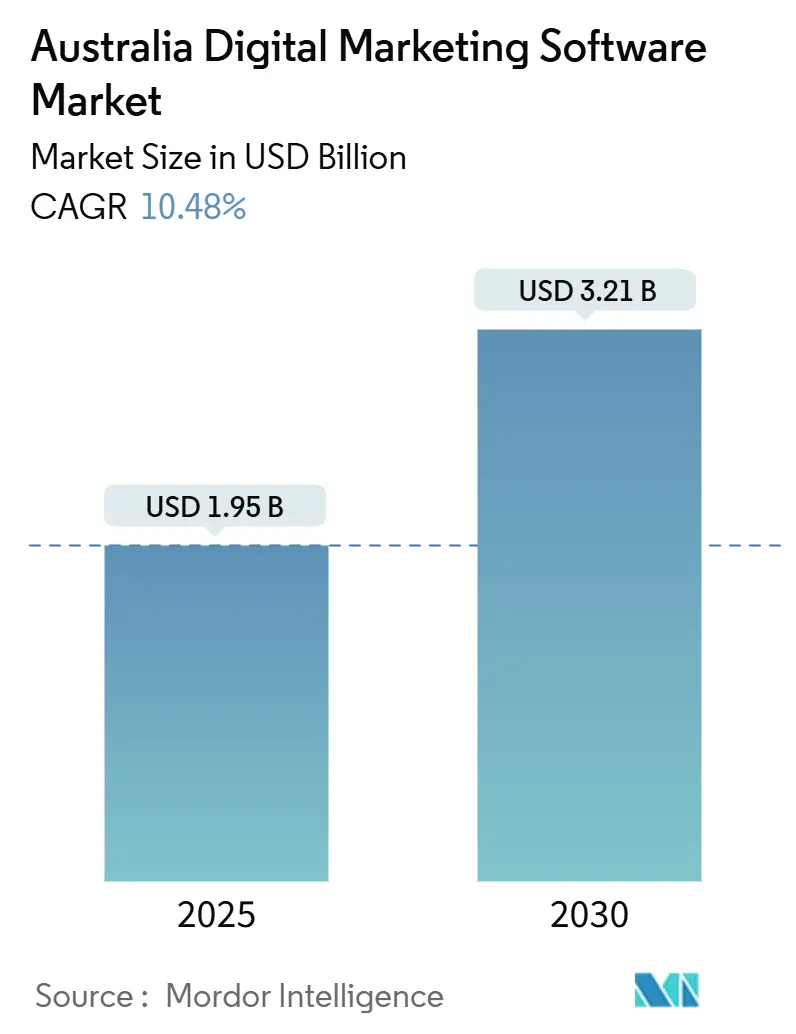

| 市場規模 (2025) | 1.95 十億米ドル |

| 市場規模 (2030) | 3.21 十億米ドル |

| 成長率 (2025 - 2030) | 10.48% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアデジタルマーケティングソフトウェア市場分析

オーストラリアデジタルマーケティングソフトウェア市場規模は2025年に19億5,000万米ドルとなり、10.48%のCAGRに支えられて2030年までに32億1,000万米ドルに達すると予測されています。クラウドネイティブ導入の拡大、充実した政府助成金プログラム、リアルタイムアナリティクスへの需要急増が、ベンダーのロードマップを再構築し、企業の調達行動に変化をもたらしています。中小企業は、サービスとしてのソフトウェアの価格体系、セルフサービスワークフロー、簡素化されたオンボーディングにより、大企業よりも速いペースで移行を進めています。小売・Eコマースは依然として最大の支出業種ですが、遠隔医療プロバイダーがコンプライアンス対応のエンゲージメントプラットフォームに投資するヘルスケア分野がすべての業種を上回る成長を見せています。モバイルコマースの激化、クッキー廃止に対応するためのファーストパーティデータ戦略、グローバルベンダーによる国内データセンターの開設が、コンプライアンスインフラを競争優位へと転換させています。課題としては、州レベルで断片化したプライバシー規制、高度なマーケティングテクノロジー(マーテック)スキルセットにおける人材不足の拡大、実店舗型小売チェーンにおける予算圧縮が挙げられます。

主要レポートのポイント

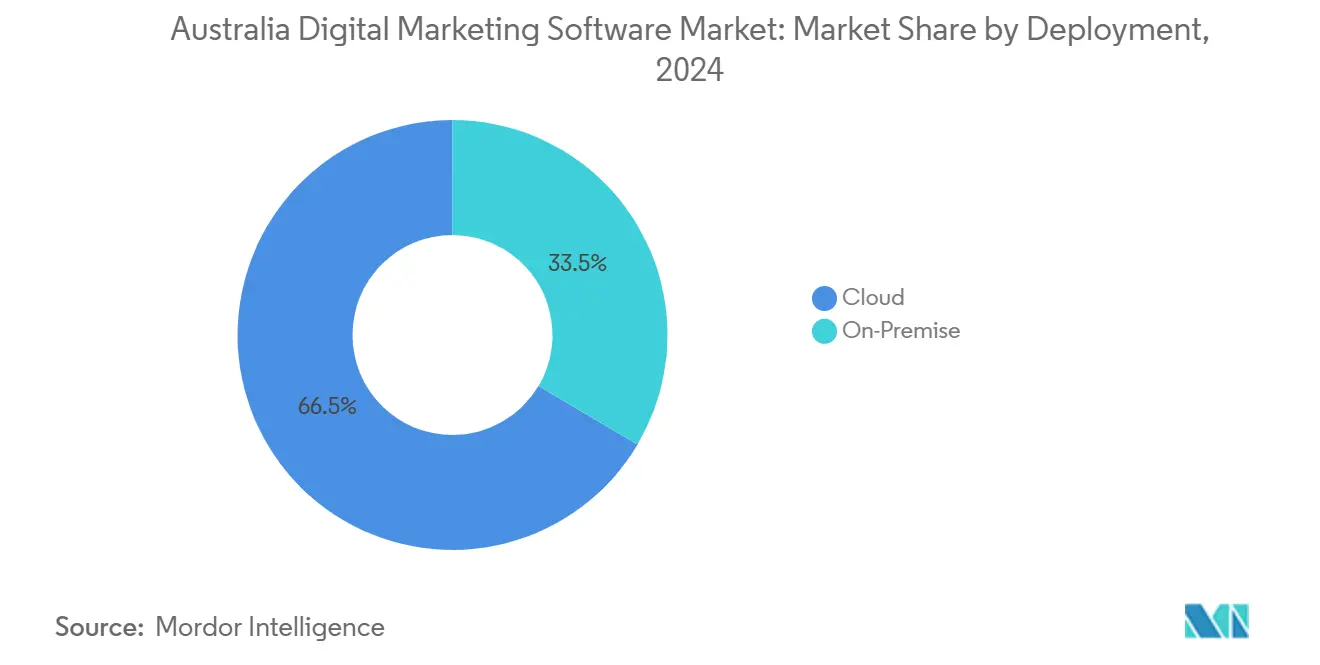

- 展開形態別では、クラウドプラットフォームが2024年のオーストラリアデジタルマーケティングソフトウェア市場シェアの66.50%を占め、2030年にかけて12.40%のCAGRで成長しています。

- ソフトウェアタイプ別では、マーケティングオートメーションが2025年から2030年にかけて14.80%のCAGRで最も速い拡大を示しており、一方でメールマーケティングは2024年に28.30%の最大収益シェアを維持しています。

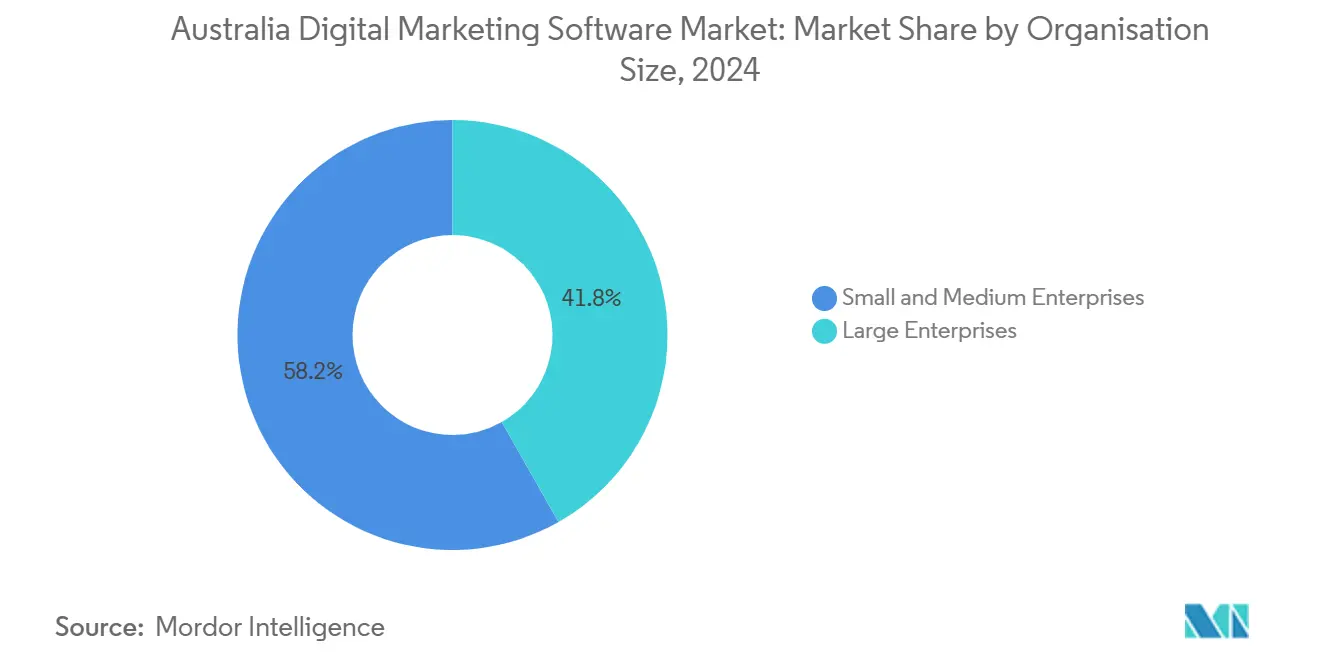

- 組織規模別では、中小企業が2024年のオーストラリアデジタルマーケティングソフトウェア市場規模の58.20%を占め、2030年にかけて13.90%のCAGRで拡大しています。

- エンドユーザー産業別では、ヘルスケアが2030年にかけて15.40%のCAGRで成長すると予測されており、小売・Eコマースは2024年に24.50%で収益リーダーの地位を維持しています。

オーストラリアデジタルマーケティングソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業によるクラウド移行の加速 | +2.1% | ニューサウスウェールズ州とビクトリア州に集中した全国規模 | 中期(2〜4年) |

| モバイルコマースプラットフォームの普及 | +1.8% | 都市部での浸透率が高い全国規模 | 短期(2年以内) |

| リアルタイム顧客アナリティクスへの需要の高まり | +1.5% | 金融サービスおよび小売セクターが牽引する全国規模 | 中期(2〜4年) |

| セルフサービス型マーテックエコシステムの台頭 | +1.3% | 特に中小企業とスタートアップにおける全国規模 | 長期(4年以上) |

| 中小企業デジタル化助成金に対する政府支援 | +0.9% | 地方地域を対象としたプログラムを含む全国規模 | 短期(2年以内) |

| ヘッドレスCMSアーキテクチャの導入拡大 | +0.7% | Eコマースおよびメディアセクターに集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業によるクラウド移行の加速

中小企業は、設備投資を回避し弾力的なスケーラビリティを実現するために、サービスとしてのソフトウェアを積極的に採用しています。Microsoftは、オーストラリア企業がアジア太平洋地域全体の平均を上回るペースでクラウドマーケティングツールを導入しており、顧客関係管理とメールモジュールが先行していると報告しています。[1]Microsoft Australiaニュースルーム、「オーストラリア企業のクラウド導入加速」、news.microsoft.comTelstraとOmdiaは、地元中小企業の68%が2024年にクラウド予算を増加させる意向を示す一方、42%がデータセキュリティへの懸念を依然として抱えていることを明らかにしました。デジタルソリューションプログラムは第2ラウンドで1,860万豪ドル(1,246万米ドル)を助成し、対象企業の典型的な移行期間を3年からわずか18か月に短縮しました。ISO 27001認証を取得したオーストラリア国内ホスティングのデータセンターを運営するベンダーは、そのため不均衡に大きなシェアを獲得できる立場にあります。

モバイルコマースプラットフォームの普及

モバイル取引は2024年に350億豪ドル(234億5,000万米ドル)に達し、国内オンライン購入の25%を占めました。[2]Boku、「オーストラリアのモバイルコマース」、boku.comAustralia Postは950万世帯がオンラインショッピングを行い、Z世代とミレニアル世代の消費者の半数がアプリを通じて毎週購入していると報告しており、小売業者はモバイルファーストのアウトリーチを優先せざるを得なくなっています。チェックアウトフローに組み込まれた後払いオプションは160億豪ドル(107億2,000万米ドル)の取引量を生み出し、クレジットカードのみのフローと比較してコンバージョン率を30%向上させました。Shopifyとオラクルの連携により、モバイルコマースデータが企業資源計画(ERP)バックエンドと同期され、フラッシュセール中のリアルタイム在庫可視化が可能になりました。

リアルタイム顧客アナリティクスへの需要の高まり

企業はバッチベースのレポーティングからストリーミングアーキテクチャへの移行を進めています。ナショナルオーストラリア銀行の意思決定エンジンは、インタラクションごとに150の次善策を評価し、ミリ秒単位でカスタマイズされた製品プロンプトを提供しています。[3]NAB、「NABリアルタイム意思決定」、nab.com.auKmart AustraliaはTealiumとBrazeを活用して、ライブブラウズとカート放棄イベントでメッセージをトリガーし、レスポンスを20倍向上させました。Adobeとスノーフレークのパートナーシップにより、顧客データウェアハウス内で実行されるフェデレーテッドオーディエンスクエリが導入され、レイテンシとデータ重複の問題が解消されました。

セルフサービス型マーテックエコシステムの台頭

ローコードプラットフォームにより、マーケターはプロの開発者を必要とせずにキャンペーンを構築できるようになっています。Canvaのエンタープライズスイートはワークフローオートメーションとブランドライブラリを追加し、2024年までに月間アクティブユーザー2億3,000万人、収益23億米ドルを達成しました。HubSpotは、オーストラリアの市場開拓チームの78%が生成人工知能機能を使用してリードナーチャリングのセットアップを2週間から2日に短縮したことを明らかにしました。Roy MorganのWorkSpaceは、マーケターがSQLコマンドではなく自然言語プロンプトを入力できるようにすることで、セグメンテーションをさらに民主化しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州をまたぐデータプライバシー規制の断片化 | -1.2% | 州ごとに執行強度が異なる全国規模 | 中期(2〜4年) |

| 高度なマーテックスキルセットにおける人材不足 | -1.0% | 地方地域で最も深刻な全国規模 | 長期(4年以上) |

| 従来型小売セクターにおける予算圧縮 | -0.8% | 実店舗型小売に集中した全国規模 | 短期(2年以内) |

| 広告ブロッキングとクッキー廃止の影響の増大 | -0.6% | ディスプレイおよびプログラマティック広告に影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

州をまたぐデータプライバシー規制の断片化

連邦プライバシー法が基準を設定していますが、州法によって違反通知の期限と同意の閾値が異なります。オーストラリア情報コミッショナー事務局は、違反に対して5,000万豪ドルまたは売上高の30%という潜在的な罰則を強調しており、マーケターは全国で最も厳格な共通基準を採用するよう促されています。[4]OAIC、「プライバシー法レビュー」、oaic.gov.auニューサウスウェールズ州とビクトリア州における人工知能トレーニングへのオプトインルールの相違が統合の複雑さを増し、インタラクティブ広告局オーストラリアによると、2024年にはキャンペーンの38%がスケジュールを遅延させました。管轄区域対応の同意管理ソリューションを提供するベンダーへの需要は高いものの、連邦レベルでの完全な統一が実現するまで、構造的な断片化は続く可能性が高いです。

高度なマーテックスキルセットにおける人材不足

LinkedInの2024年職場学習レポートは、オーストラリアのマーケターの60%が人工知能ツールに習熟しておらず、52%が予測アナリティクスの解釈に苦労していることを明らかにしました。RMIT大学は、2027年までに国内でさらに15万6,000人のテクノロジー人材が必要になると推計していますが、卒業率は需要に対して40%遅れています。地方企業が最も深刻な影響を受けており、87%がマーテックスペシャリストの採用に困難を報告しており、マルチチャネルアトリビューションとリアルタイム意思決定ワークフローに苦労するジェネラリストスタッフに頼らざるを得ないことが多い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドプラットフォームが優位性を深める

クラウドは2024年のオーストラリアデジタルマーケティングソフトウェア市場シェアの66.50%を占め、2030年にかけて12.40%のCAGRで拡大しています。季節需要の大幅な変動、社内ITリソースの限界、助成金による優遇措置が、中小企業を数か月ではなく数日で稼働できるクラウドサブスクリプションへと誘導し続けています。2025年1月に稼働したBrazeのシドニーデータセンターは、グローバルな機能同等性を維持しながらプライバシー法の居住要件を満たしています。ヘッドレスアーキテクチャは、コンテンツをプレゼンテーションから切り離し、アプリケーションプログラミングインターフェースを通じてマイクロサービスを提供することで、クラウドへの引力を強化しています。WP Engineは、2024年にオーストラリア組織のヘッドレス利用が73%増加し、2021年から14ポイント上昇したと報告しています。規制の厳しい銀行・ヘルスケア業種はハイブリッド環境を維持していますが、それらでさえキャンペーンオーケストレーションとパーソナライゼーション層をパブリッククラウドに置いてイテレーションサイクルを加速させています。

主権に懸念を持つリスク回避型企業の間では抵抗が続いていますが、ISO 27001認証を取得した国内ホスティングにより、これらの懸念の多くは解消されつつあります。Telstraの調査では、中小企業回答者の42%がセキュリティを最大の障壁として挙げており、明確なコンプライアンスロードマップを持つベンダーへのプレミアムが生まれています。デジタルソリューションプログラムの1,860万豪ドル(1,246万米ドル)の補助金は引き続き移行期間を短縮し、遅れをとっている企業をクラウドネイティブスタックへと誘導し、短期的な需要急増を促進しています。

ソフトウェアタイプ別:マーケティングオートメーションが勢いを獲得

メールマーケティングは2024年に28.30%の収益シェアを維持していますが、マーケティングオートメーションは14.80%のCAGRで拡大しており、単発配信から行動トリガー型のオーケストレーテッドジャーニーへの転換を反映しています。Klaviyoは、オーストラリアのマーケターの80%がオートメーション予算を増加させる意向を示していると報告していますが、プラットフォームコストと連携されていないツールチェーンが依然として障壁となっています。ソーシャル顧客関係管理とウェブアナリティクスのスイートは予測スコアリングを組み込む形に進化していますが、専門的なオーケストレーションエンジンがリアルタイムでチャネル選択を仲介するようになっています。ナショナルオーストラリア銀行の150アクション意思決定ループは、高度な金融機関がオートメーションとレガシー顧客関係管理コアを融合させる方法を示しています。

収束トレンドにより、Eコマース支援とコンテンツ管理システムなど、歴史的に明確だったカテゴリの境界が曖昧になっています。ヘッドレスAPIレイヤーにより、小売業者は単一のバックエンドから製品詳細とプロモーションを表示でき、重複を削減してキャンペーンサイクルを短縮しています。IterableのNovaリリースは、予測エンゲージメント確率に基づいて送信時間とチャネルを自動調整し、コホート全体のパフォーマンス基準を引き上げています。

組織規模別:中小企業が支出の勢いを牽引

中小企業は2024年のオーストラリアデジタルマーケティングソフトウェア市場規模の58.20%を占め、2030年にかけて13.90%のCAGRで成長すると予測されています。助成金プログラムは対象ソフトウェア支出の最大半額を補助し、回収期間を短縮してリスク閾値を低下させています。Canvaのテンプレートライブラリとの統合およびHubSpotの組み込みデザイン統合により、クリエイティブのボトルネックが解消され、技術的な知識を持たないチームでも代理店に頼らずにキャンペーンを設定できるようになっています。このパートナーシップはコンテキストスイッチングも排除し、リソースに制約のある企業と大企業との能力格差をさらに縮小しています。

大企業は依然として、エンタープライズグレードのアクセス制御、クロスドメインのアイデンティティ解決、専任のカスタマーサクセスを必要とする複雑なマルチブランドポートフォリオを維持しています。AdobeとMicrosoft Azureのフェデレーテッドオーディエンスコラボレーションにより、大規模小売業者のデータ重複コストが削減され、居住要件への準拠も実現しています。ただし、高度なマーテック人材不足は地方の中小企業に打撃を与えており、多くの企業がプラットフォームの潜在能力を十分に活用できない初歩的な実装に甘んじざるを得ない状況です。

エンドユーザー産業別:ヘルスケアが加速、小売がリードを維持

小売・Eコマースは2024年の収益の24.50%を占めていますが、裁量支出の引き締まりが今後の成長を抑制すると予想されます。一方、ヘルスケアは遠隔医療の主流化とパーソナライズされたウェルネスジャーニーへの需要増加に牽引され、2030年にかけて15.40%のCAGRを記録すると予測されています。Healthdirect Australiaは2024年に9,500万セッションを促進し、予約リマインダーと退院後モニタリングにコンプライアンス対応のエンゲージメントチャネルを活用しました。民間病院は、オーストラリアプライバシー原則に準拠したオートメーションプラットフォームを導入し、選択的処置の待機リストを管理し、紹介医師との関係を育成しています。

銀行・保険セクターはチャーン削減のためにリアルタイムアナリティクスを優先しています。オーストラリア保険評議会は、バッチオファーではなくリアルタイム意思決定を実行している保険会社において、更新時の継続率が12ポイント改善したと報告しています。メディア企業はサブスクリプションアナリティクスとコンテンツ管理を統合し、製造・自動車セクターは顧客関係管理をディストリビューターおよびディーラーシステムに統合してオムニチャネルのリードナーチャリングをオーケストレーションしています。

地理的分析

ニューサウスウェールズ州とビクトリア州は、企業本社とデジタル人材の集積を反映して、オーストラリアにおけるデジタルマーケティングソフトウェア市場の最大の導入基盤を有しています。地域の助成金プログラムは導入格差の解消を目指しており、西オーストラリア州のローカルケイパビリティファンドは、鉱業サービス、農業、観光業向けのクラウドツール補助に660万豪ドル(442万米ドル)を投入しました。クイーンズランド州の観光事業者は、マーケティングオートメーションを活用して季節需要の波を管理し、予約プラットフォームをメール、SMS、プッシュチャネルと統合した統一ジャーニーを実現しています。

オーストラリア首都特別地域と南オーストラリア州は、公共部門と大学のコンソーシアムを通じた人工知能パイロットのサンドボックスとして機能しています。タスマニア州と北部準州はブロードバンドの制約に苦しんでいますが、デジタルソリューションバウチャーにより、マイクロ企業がクラウドホスト型のメールおよびソーシャルメディア管理にアクセスでき、資本集約的なインフラの必要性を回避しています。2024年のプライバシー法改正により連邦の中核要件が統一されましたが、州レベルの違反通知期限は依然として異なり、複数州にまたがる小売業者は数百万ドルの罰金を避けるために最も厳格な基準に従っています。

シドニーのデータセンターブームは、ローカルホスティングの戦略的重要性を明確にしています。BrazeとHubSpotはともに2025年に施設を稼働させ、リアルタイムパーソナライゼーションのレイテンシを削減し、国境を越えたデータ転送に関する法的摩擦を排除しました。モバイルコマースの350億豪ドル(234億5,000万米ドル)規模の市場は、アプリジャーニー、プログレッシブウェブアプリ、レスポンシブサイトを結びつけるアナリティクスを必要とし、ベンダーはデバイスタイプをまたいだ統合アイデンティティ解決を強調するようになっています。

競合環境

この分野は依然として断片化しており、グローバルスイートとニッチスペシャリストが激しく競合しています。Adobe、Salesforce、HubSpotはトップダウンのプラットフォームの幅広さを維持し、Canva、Campaign Monitor、Klaviyoは特定のオーディエンスに焦点を当てた体験を通じて価値を創出しています。戦略はプライバシー要件を満たすローカルデータセンター、エンドツーエンドワークフローのためのパートナーシップ、人材不足を補う人工知能機能という3つの柱に収束しています。

Adobeとスノーフレークのパートナーシップは統合コストとレイテンシを削減し、マーケターが既存のデータウェアハウス内でセキュアなクエリを実行できるようにしています。Canvaによる2024年3月のAffinityの買収により、デザイン領域がテンプレートからプロフェッショナルなベクター編集へと拡大し、Adobe Creative Cloudへの新たな競争が生まれました。

MoEngageやIterableなどの新興ディスラプターは、ユーザーの行動パターンに基づいてチャネルミックスを動的に変化させる予測ジャーニーオーケストレーションを強調しています。小売予算の圧縮により、ベンダー数を統合するフルスタックスイートへの需要が高まっており、これはポイントソリューションよりもAdobe Experience CloudとSalesforceに有利な機会となっています。一方、きめ細かな同意とデータ分類コントロールを組み込んだヘルスケア対応オートメーションプラットフォームは、専門的な参入者にとって熟したホワイトスペースとして残っています。

オーストラリアデジタルマーケティングソフトウェア産業リーダー

Adobe Inc.

Salesforce Inc.

HubSpot Inc.

Oracle Corporation

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:HubSpotがシドニーにデータセンターを開設し、Canvaとパートナーシップを締結してデザインツールをマーケティングワークフローに直接組み込みました。

- 2025年1月:Brazeがプライバシー法の居住要件を満たすためにシドニーにデータセンターを開設しました。

- 2025年1月:Shopifyがローカル統合プロジェクトを加速するためにパートナーソリューションセンターを導入しました。

オーストラリアデジタルマーケティングソフトウェア市場レポートの範囲

オーストラリアデジタルマーケティングソフトウェア市場レポートは、展開形態(オンプレミス、クラウド)、ソフトウェアタイプ(メールマーケティングソフトウェア、顧客関係管理ソフトウェア、ソーシャルCRMおよびソーシャルメディア管理、ウェブおよびマーケティングアナリティクス、マーケティングオートメーションプラットフォーム、Eコマース支援ツール、コンテンツ管理システム)、組織規模(大企業、中小企業)、エンドユーザー産業(情報技術、通信、銀行・金融サービス・保険、メディア・エンターテインメント、小売・Eコマース、製造、ヘルスケア、自動車)、地域(オーストラリア)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| オンプレミス |

| クラウド |

| メールマーケティングソフトウェア |

| 顧客関係管理(CRM)ソフトウェア |

| ソーシャルCRMおよびソーシャルメディア管理 |

| ウェブおよびマーケティングアナリティクス |

| マーケティングオートメーションプラットフォーム |

| Eコマース支援ツール |

| コンテンツ管理システム(CMS) |

| 大企業 |

| 中小企業 |

| 情報技術 |

| 通信 |

| 銀行・金融サービス・保険 |

| メディア・エンターテインメント |

| 小売・Eコマース |

| 製造 |

| ヘルスケア |

| 自動車 |

| 展開形態別 | オンプレミス |

| クラウド | |

| ソフトウェアタイプ別 | メールマーケティングソフトウェア |

| 顧客関係管理(CRM)ソフトウェア | |

| ソーシャルCRMおよびソーシャルメディア管理 | |

| ウェブおよびマーケティングアナリティクス | |

| マーケティングオートメーションプラットフォーム | |

| Eコマース支援ツール | |

| コンテンツ管理システム(CMS) | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 情報技術 |

| 通信 | |

| 銀行・金融サービス・保険 | |

| メディア・エンターテインメント | |

| 小売・Eコマース | |

| 製造 | |

| ヘルスケア | |

| 自動車 |

レポートで回答される主要な質問

オーストラリアにおけるクラウドベースのマーケティングツールへの支出はどのくらいの速さで成長していますか?

クラウド展開は政府補助金とオンプレミスシステムからの移行に牽引され、2025年から2030年にかけて12.40%のCAGRで拡大しています。

最も急速に拡大しているソフトウェアカテゴリはどれですか?

マーケティングオートメーションプラットフォームは、企業が単発のメール配信からリアルタイムでオーケストレーションされるマルチタッチジャーニーへと移行するにつれ、14.80%のCAGRで成長しています。

なぜ中小企業は大企業よりも速いペースで導入を進めているのですか?

政府のリベートが対象コストの最大半額をカバーし、CanvaやHubSpotなどのセルフサービスプラットフォームにより専任のITスタッフやデザインスタッフが不要になっています。

ヘルスケアへの投資を促進しているものは何ですか?

遠隔医療、患者エンゲージメントの義務化、オーストラリアプライバシー原則に基づくプライバシー準拠のオートメーションツールが、ヘルスケアを2030年にかけて15.40%のCAGRへと押し上げています。

断片化した州のプライバシー法はマーケターにどのような影響を与えますか?

ブランドは全国で最も厳格な違反通知および同意基準を満たす必要があり、実装期間が長期化し、自動化されたコンプライアンスツールへの需要が高まっています。

最近オーストラリアにデータセンターを開設したベンダーはどこですか?

BrazeとHubSpotはともに2025年にシドニーの施設を稼働させ、リアルタイムパーソナライゼーションワークロードのための国内データ居住を提供するAdobeとMicrosoftに加わりました。

最終更新日: