オーストラリア カスタマーデータプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

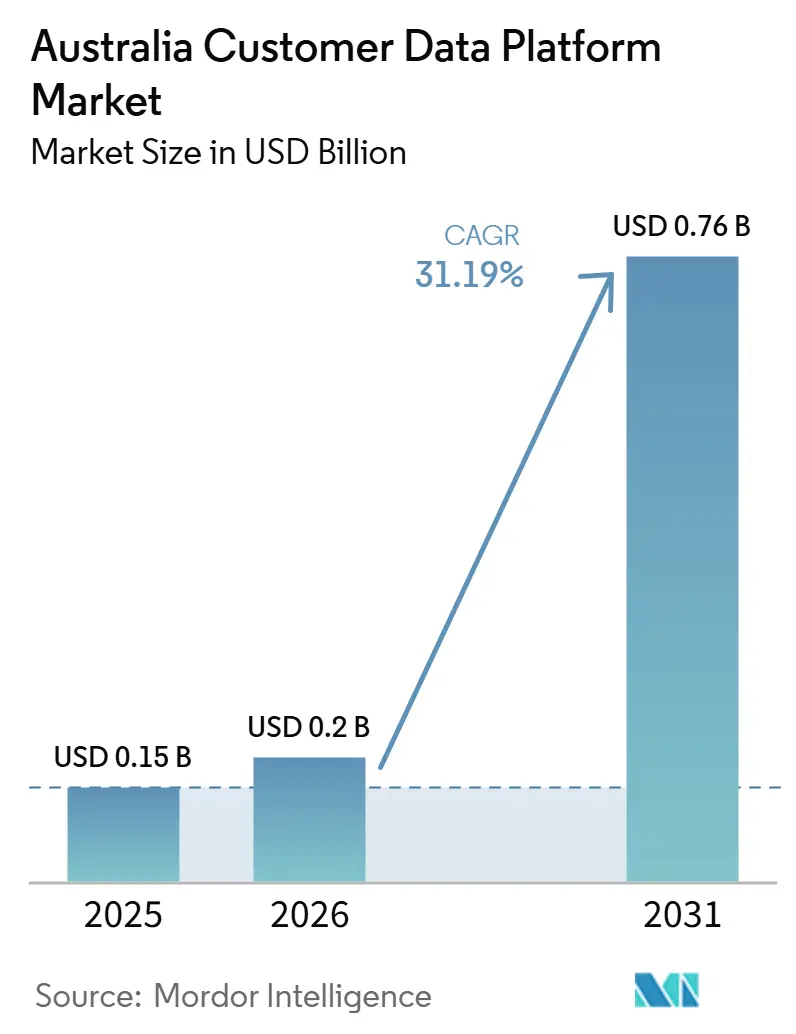

| 基準年の市場規模 (2025) | 0.15 十億米ドル |

| 市場規模 (2026) | 0.2 十億米ドル |

| 市場規模 (2031) | 0.76 十億米ドル |

| 成長率 (2026 - 2031) | 31.19% CAGR |

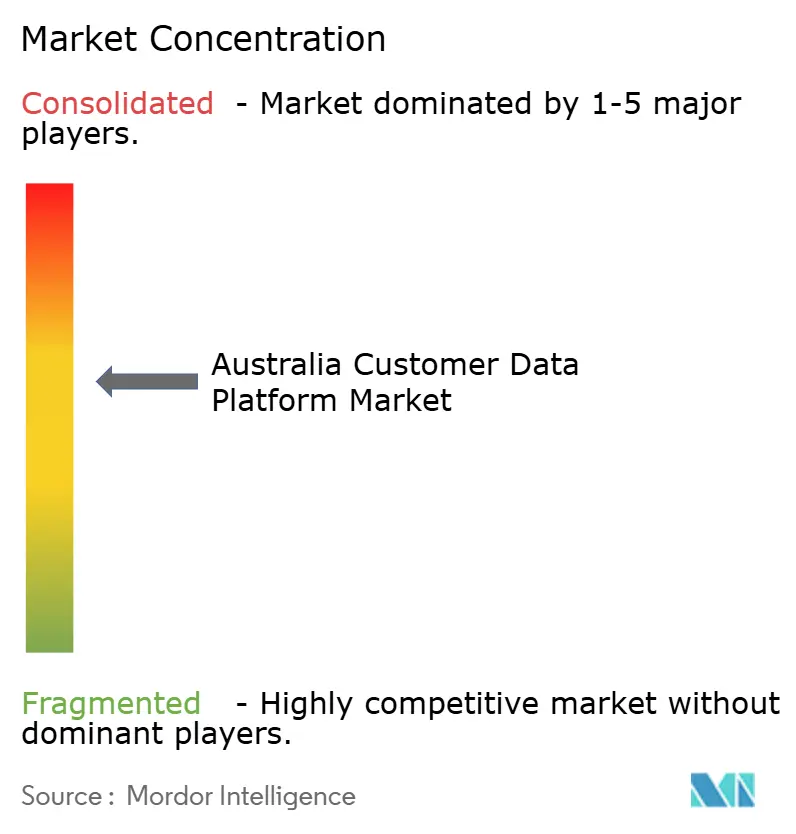

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア カスタマーデータプラットフォーム市場分析

オーストラリア カスタマーデータプラットフォーム市場規模は、2025年の1,500億米ドル(0.15 ビリオン 米ドル)から2026年には2,000億米ドル(0.20 ビリオン 米ドル)に成長し、2026年から2031年にかけてCAGR 31.19%で2031年までに7,600億米ドル(0.76 ビリオン 米ドル)に達すると予測されています。この成長軌跡は、オーストラリアの組織が顧客情報を扱う方法における明確な変化を反映しており、焦点はキャンペーン支援ツールから統治されたアイデンティティインフラへと移行しています。プライバシー改革により、同意管理、自動化された意思決定の透明性、および違反責任がプラットフォーム選定においてより中心的な位置を占めるようになり、顧客レコードとアクティベーションルールを一つの環境に統合するシステムの価値が高まっています。サードパーティトラッキングの信頼性が低下するにつれてファーストパーティデータへの移行もより緊急性を増しており、企業は行動データ、取引データ、ロイヤルティデータをより持続可能な形で整理することを迫られています。AIによるオーケストレーションはリアルタイムの意思決定がクリーンな顧客プロファイル、最新のデータフロー、および情報の使用方法に対するより強力な管理に依存しているため、需要を強化しています。競争活動は少数のグローバルベンダーを中心に展されており、支出規律、統合の難しさ、および人材不足が、オーストラリア カスタマーデータプラットフォーム市場がパイロットから大規模展開へと移行するスピードを引き続き左右しています。

主要レポートのポイント

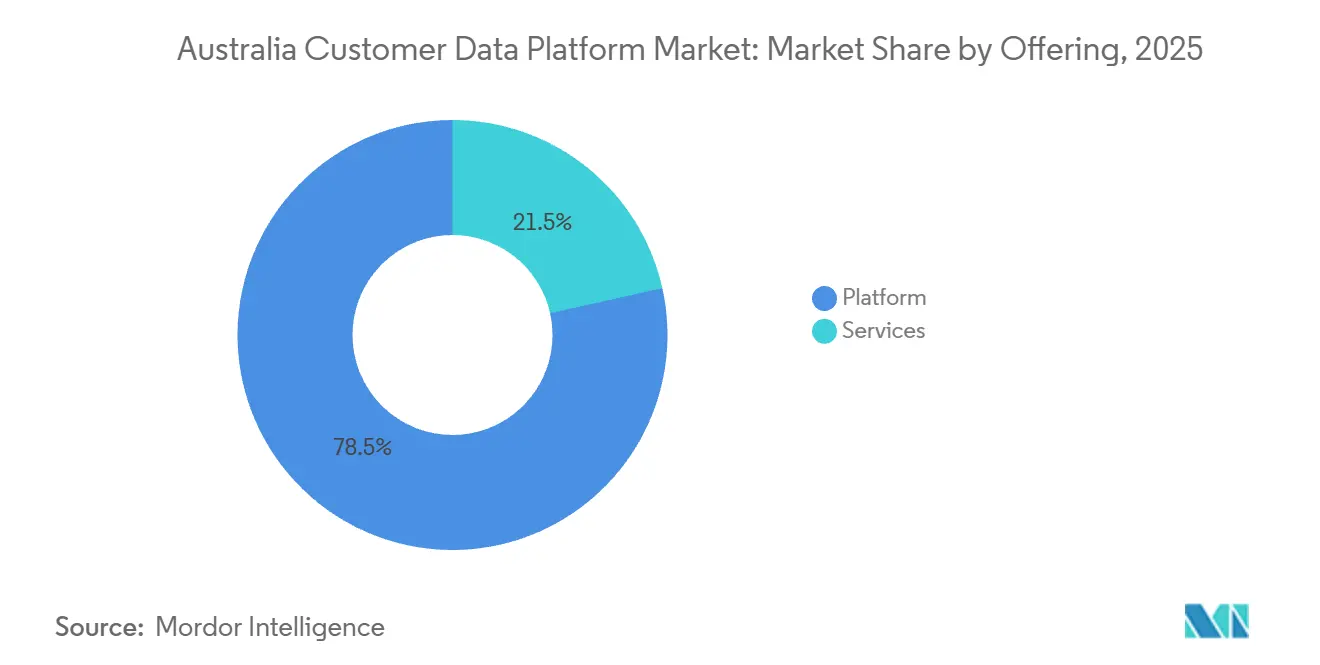

- 提供形態別では、プラットフォームが2025年のオーストラリア カスタマーデータプラットフォーム市場シェアの78.50%を占め、サービスは2031年にかけてCAGR 32.62%で拡大する見込みです。

- 展開モード別では、クラウドが2025年のオーストラリア カスタマーデータプラットフォーム市場シェアの66.41%を占め、ハイブリッドは2031年にかけてCAGR 33.54%で成長する見込みです。

- 組織規模別では、大企業が2025年に71.84%のシェアを保有し、中小企業は2031年にかけてCAGR 32.16%で最高の成長率を記録する見込みです。

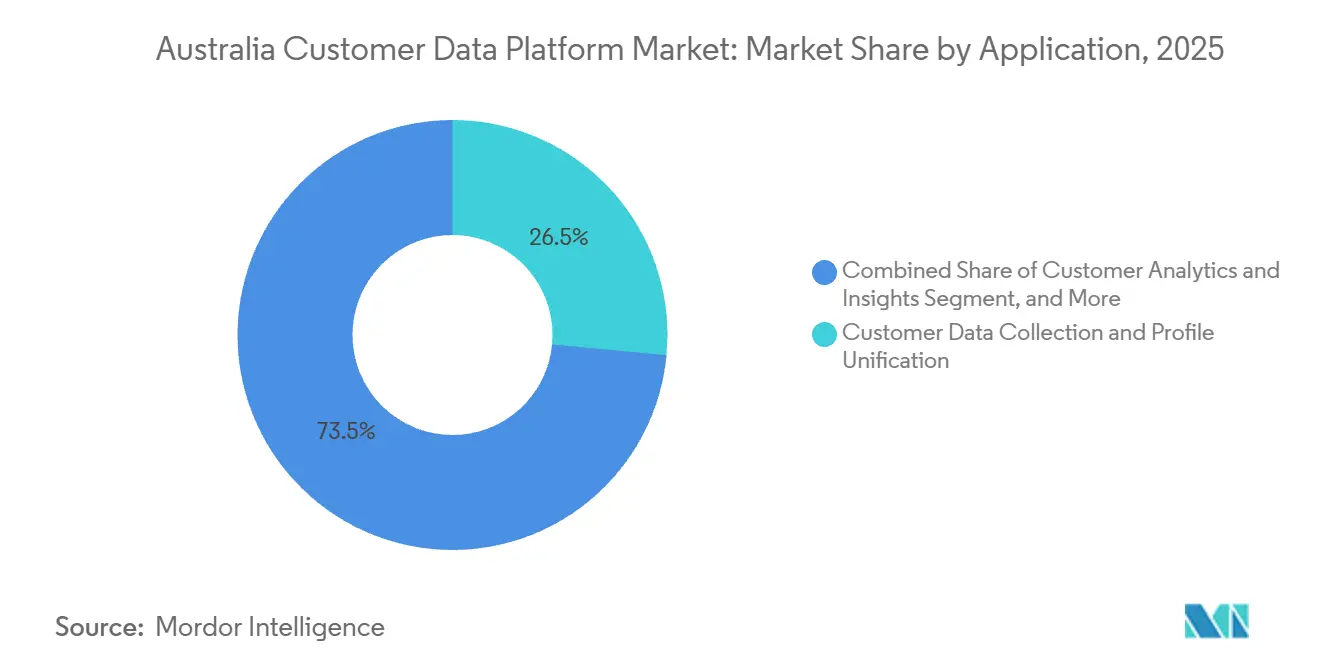

- アプリケーション別では、顧客データ収集とプロファイル統合が2025年に26.50%のシェアを占め、顧客分析とインサイトは2031年にかけてCAGR 32.68%で拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年に27.35%のシェアを保有し、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 33.36%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア カスタマーデータプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小売・サービス業全体におけるファーストパーティデータ活用の拡大 | +7.5% | 全国規模、シドニー、メルボルン、ブリスベンの小売・Eコマース回廊での早期採用が集中 | 短期(2年以内) |

| プライバシー優先の顧客アイデンティティ統合要件 | +6.8% | 全国規模、BFSIおよびヘルスケア・ライフサイエンスセクターでのコンプライアンス圧力が最も強い | 短期(2年以内) |

| AIを活用したリアルタイム顧客ジャーニーオーケストレーション | +6.2% | 全国規模、主要都市圏、特にシドニーとメルボルンにイノベーションが集中 | 中期(2〜4年) |

| クラウドデータウェアハウスとのコンポーザブルCDP採用 | +5.1% | 全国規模、主要都市圏回廊に確立されたクラウドデータウェアハウスインフラを持つ組織が主導する企業採用 | 中期(2〜4年) |

| オムニチャネルコマースからのクロスチャネルパーソナライゼーション需要 | +3.8% | 全国規模、小売メディアネットワークエコシステムが最も発達した東海岸市場で最も強い | 中期(2〜4年) |

| モバイルファースト顧客行動からのイベント駆動型データキャプチャ | +3.2% | 全国規模、シドニー、メルボルン、ブリスベンで行動シグナル密度が最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売・サービス業全体におけるファーストパーティデータ活用の拡大

オーストラリアの小売・サービスセクターは、サードパーティトラッキングがポリシー上の支持と技術的信頼性の両方を失いつつあるため、行動、取引、ロイヤルティ活動などのファーストパーティシグナルを中心に顧客データを再編成しています。オーストラリア カスタマーデータプラットフォーム市場はこの変化から恩恵を受けています。なぜなら、企業は断片化した顧客タッチポイントを別々のシステムに保持するのではなく、単一の使用可能なプロファイルに接続するための統治された方法を必要としているからです。David JonesはSnowflakeを使用してEコマース、行動、在庫、サプライチェーンデータをより広範な顧客ビューに接続しており、これはファーストパーティ活用がキャンペーン支援を超えてより広範な企業データ設計へと移行したことを示しています。オーストラリアの小売メディアネットワークも、所有するオーディエンスグラフを中心に収益化モデルを構築しており、これにより生のレコードを公開せずにブランドがファーストパーティオーディエンスを活用できるアイデンティティシステムの価値が高まっています。より多くのメディア、コマース、サービス企業が交渉力とターゲティング管理のために所有データ資産に依存するようになるにつれて、オーストラリア カスタマーデータプラットフォーム市場は成長ツールと同様に防衛的な投資となっています。

プライバシー優先の顧客アイデンティティ統合要件

プライバシーおよびその他の法律改正法2024年は2024年12月10日に国王裁可を受け、自動化された意思決定の透明性、重大なプライバシー侵害、および違反責任に関する法的文脈を強化しました。[1]出典:オーストラリア政府、「プライバシーおよびその他の法律改正法2024年」、連邦法律登録、legislation.gov.au オーストラリア カスタマーデータプラットフォーム市場において、この変化はアイデンティティ解決を調達の中心に近づけています。なぜなら、組織は同意がプロファイル作成と下流のアクティベーション決定にどのようにリンクしているかについてより強力な証明を必要とするようになったからです。規制セクターのバイヤーは、アクティベーションが設計された後に別のレイヤーとしてコンプライアンスを扱うのではなく、プロファイルレベルで同意グラフと設定管理を直接組み込んだプラットフォームにより多くの重みを置いています。オーストラリア地域の展開オプションを持つベンダーも、BFSIおよびヘルスケアの調達チームが国内居住要件とセクターガバナンス期待に沿ったプライバシー管理を必要としているため、関連性を高めています。これにより、オーストラリア カスタマーデータプラットフォーム市場は、任意のマーケティング購入ではなく、コンプライアンスに関連したインフラカテゴリとしての役割が強化されています。

AIを活用したリアルタイム顧客ジャーニーオーケストレーション

AI駆動のオーケストレーションは、プラットフォームが固定されたキャンペーンシーケンスに依存するのではなく、顧客行動を処理し、オーディエンスメンバーシップを再評価し、数秒以内にアクションをトリガーするようになったため、リアルタイム実行の意味を変えています。AdobeはAdobe Experience Platform上でCX Enterprise Co-workerを2026年6月にリアルタイムCDP、Customer Journey Analytics、Journey Optimizerとともに一般提供開始し、このカテゴリが統治されたマルチエージェントワークフロー実行へと移行していることを示しています。Amperityの2026年春リリースでは、AIアプリケーションが単一の統治された顧客コンテキストを活用できるリアルタイム意思決定システムとMCPサーバーが導入され、ライブオーケストレーションへのこの動きをさらに支持しています。[2]Amperity、「Amperity Spring 2026、顧客意思決定ギャップの解消」、Amperity、amperity.com オーストラリア カスタマーデータプラットフォーム市場はこの変化から恩恵を受けています。なぜなら、AIアプリケーションはそれらに供給するアイデンティティと同意の構造と同程度にしか効果を発揮できないからです。同時に、プライバシー改革は自動化された意思決定が顧客情報をどのように使用するかについてより多くの注目を集めており、これは最も強力なプラットフォームがオーケストレーション速度と明確なガバナンスを組み合わせるものであることを意味しています。

クラウドデータウェアハウスとのコンポーザブルCDP採用

オーストラリアの企業は中央顧客データレイヤーとしてクラウドデータウェアハウスをより頻繁に使用しており、これによりストレージを複製せずにアイデンティティ、セグメンテーション、リバースETL機能を追加するコンポーザブルCDPモデルの余地が生まれています。オーストラリア カスタマーデータプラットフォーム市場はこれに対応し、需要の一部を完全にパッケージ化されたスイートから離れ、既存のSnowflake、Databricks、BigQuery、またはAWSの環境に適合するモジュラー設計へとシフトしています。Databricks Genieツール上に構築され180のデータソースに接続されたNational Australia BankのAdaプラットフォームは、成熟したウェアハウス環境がコアデータインフラとアクティベーションユースケースの間のギャップをどのように縮小しているかを示しています。Tealiumは2025年6月にCloudStreamをゼロコピーセグメントビルダーとして立ち上げ、リアルタイムデータ収集、ウェアハウスネイティブアクティベーション、および同意されたオーディエンス構築を統合アーキテクチャで接続し、データ移動とスケールアップコストに関する懸念に直接対応しました。これにより、オーストラリア カスタマーデータプラットフォーム市場は、組織に高価なデータ複製モデルを強制するのではなく、既存のクラウド環境と連携できるベンダーにとってより有利になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーマーテックおよびCRMスタック全体にわたる高い統合複雑性 | -4.2% | 全国規模、すべての主要オーストラリア市場の大規模小売企業とレガシーが多いBFSIで最も深刻 | 中期(2〜4年) |

| データ居住と同意管理のコンプライアンス負担 | -3.1% | 全国規模、APP義務の下でクロスボーダーデータフローを管理する多国籍事業者に対して増幅 | 短期(2年以内) |

| CDP実装とリバースETLワークフローにおける人材不足 | -2.3% | 全国規模、非都市圏市場と専門家採用へのアクセスが限られた中堅市場組織で最も深刻 | 長期(4年以上) |

| 中堅市場バイヤーに対する総所有コストの圧力 | -1.8% | 全国規模、主要都市圏テクノロジー回廊外の組織に不均衡な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーマーテックおよびCRMスタック全体にわたる高い統合複雑性

統合の難しさは、プラットフォームがしばしば異なるスキーマと更新サイクルで動作するEコマース、CRM、ロイヤルティ、販売時点管理、および分析システムを接続しなければならないため、オーストラリア カスタマーデータプラットフォーム市場における主要な実装障壁であり続けています。この問題は、コネクタがバイヤーが期待するスピードでウェブ、アプリ、CRMデータ構造全体の不一致を解決しない場合統合された顧客プロファイルというコアの約束を弱めます。AMIは、請求ショック、APIの超過、ベンダーの積み重ねがすでに幅広いオーストラリアの採用者に影響を与えていることを記録しており、実装の圧力が特定のベンダーや特定の業種に限定されていないことを示しています。David Jonesがレガシープラットフォームを廃止し、より統合された統合レイヤーへと移行する取り組みは、ビジネスが多くの重複するシステムを蓄積している場合、データ統合に非常に長い時間がかかる可能性があることを示しています。その結果、オーストラリア カスタマーデータプラットフォーム市場の組織は、より広範な展開計画にコミットする前に、アーキテクチャの適合性、システム統合サポート、および実装シーケンスにより多くの重点を置いています。

データ居住と同意管理のコンプライアンス負担

プライバシー改革と国内データ処理期待の組み合わせは、多くの他の先進市場よりもオーストラリア カスタマーデータプラットフォーム市場においてより重いコンプライアンス負担を生み出しています。2024年の改正は個人情報の海外開示に関する保護を強化し、グローバルインフラフットプリントに依存する多国籍事業者への圧力を高めています。オーストラリア地域の展開オプションを持たないベンダーは、BFSIおよびヘルスケアでの位置付けが弱くなっています。なぜなら、これらのセクターの調達チームはクラウドスケールの分析とローカルコントロールの期待のバランスを取っているからです。コンプライアンス圧力は経済にも影響を与えます。なぜなら、より厳格な同意設定は使用量ベースの価格モデルを正当化するアクティブレコードの数を減らす可能性があり、これがバイヤーが商業構造をより詳しく検討している理由の一つだからです。この負担は、組織がアイデンティティ、同意、アクティベーション、および居住設計を一つの運用モデルに整合させようとするにつれて、オーストラリア カスタマーデータプラットフォーム市場のベンダー選定を形成し続ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:企業マーテック統合に根ざしたプラットフォームの優位性

プラットフォームセグメントは2025年のオーストラリア カスタマーデータプラットフォーム市場シェアの78.50%を占め、これはアイデンティティ解決、セグメンテーション、ジャーニーオーケストレーションを一つの商業関係に組み合わせた統合スイートへの強い選好を反映しています。BFSI、小売、メディアの企業バイヤーは、モジュラースタックの運用には多くのチームが現在保有しているよりも強力な内部データエンジニアリングとリバースETL能力が必要なため、ベンダー管理プラットフォームを好む傾向があります。オーストラリア カスタマーデータプラットフォーム市場において、この選好は単一のスイートがバイヤーが別々のツールを組み合わせることなくアクティベーション、分析、ガバナンスをカバーできるため、より長いプラットフォーム関係を支持してきました。このダイナミクスは、バイヤーが統合と価格設定についてより選択的になっている中でも、グローバルベンダーが高価値の企業予算の中心を維持するのに役立っています。

AMPは2025年に3年間のマーケティングプラットフォーム変革を完了し、Adobe CDPを選択してオンラインとオフラインの顧客データを4ヶ月以内に統合し、そのCustomer Journey AnalyticsとJourney Optimizerを接続しました。サービスは2031年にかけてCAGR 32.62%で成長する見込みであり、これはサービス主導の業務がコアプラットフォームレイヤー自体よりも速く成長していることを意味します。サービスのオーストラリア カスタマーデータプラットフォーム市場規模は、より多くの組織がパッケージ展開からハイブリッドまたはコンポーザブル環境へとシフトするにつれて、実装業務、マネージドサポート、および戦略的アドバイザリーから恩恵を受けています。このサービスの引きは、レガシースタックからウェアハウスネイティブ設計への移行が、単一のソフトウェアベンダーが完全にセルフサービスできない統合業務を必要とすることが多いため、強化されています。その結果、オーストラリア カスタマーデータプラットフォーム市場の周辺にはより広範なサービスエコシステムが形成されており、インテグレーターとアドバイザリーパートナーがソフトウェアベンダーと並んで重要な収益参加者となっています。

展開モード別:ハイブリッド展開が居住要件とクラウドの俊敏性のバランスを取る

クラウドは2025年のオーストラリア カスタマーデータプラットフォーム市場の66.41%を占め、これはオーストラリアの大企業全体でAWS、Azure、Google Cloudにすでに確立されたインフラ基盤を反映しています。これらの以前のクラウド投資により、バイヤーはより広範なデータワークロードにすでに使用していた環境でアクティベーションと分析レイヤーを展開しやすくなりました。同時に、オーストラリア カスタマーデータプラットフォーム市場は純粋なクラウドパターンには移行していません。なぜなら、国内データ処理要件がアイデンティティと同意レコードの保存と管理方法に依然として影響を与えているからです。これがクラウドのリードが強く維持されている一方で、最も速い拡大がよりバランスの取れた展開設計へとシフトしている理由です。

ハイブリッドは2031年にかけてCAGR 33.54%で成長する見込みであり、ハイブリッド展開のオーストラリア カスタマーデータプラットフォーム市場規模は、バイヤーが機密性の高い顧客レコードに対するより厳格な管理を放棄せずにクラウドの速度を求めているため、拡大しています。ハイブリッド設計により、組織はアイデンティティと同意データをオーストラリア地域のインスタンスまたは管理された環境に保持しながら、それらのレコードをクラウドベースのアクティベーションと分析機能にリンクすることができます。MeiroはCRMおよび広告システムへのアウトバウンド統合を備えたオーストラリアでのローカルクラウドまたはオンプレミス展開を中心にCDPを位置付けており、コンプライアンス適合性を中心に構築されたアーキテクチャへの需要を示しています。[3]Meiro、「オーストラリア向けCDP」、Meiro、meiro.io オンプレミスは、最高度の分離を求める政府および規制された金融バイヤーのより狭いグループに対して引き続き関連性を持っています。それでも、オーストラリア カスタマーデータプラットフォーム市場は、ハイブリッドが主権、相互運用性、およびより迅速なアクティベーションの必要性の間の実際的な妥協点となるモデルへと移行しています。

組織規模別:企業がシェアを保持し、中小企業が加速する量的成長を牽引

大企業は2025年に市場の71.84%のシェアを保有し、これは企業グレードのCDPプログラムが歴史的に専任のエンジニアリングチーム、複数年の実装スケジュール、およびより大きなライセンス予算を必要としてきたという事実を反映しています。オーストラリア カスタマーデータプラットフォーム市場において、最大の銀行グループ、保険会社、および全国小売業者は、大規模な顧客データ資産とより複雑な規制義務を管理しているため、そのパターンの最も明確な例を依然として代表しています。企業採用は、AIに対応した顧客エンゲージメントが強力なデータ基盤に依存しており、大規模組織がその移行に資金を提供するためにより良い立場にあったという事実によっても支持されています。これにより、より小規模な組織がより活発になっている中でも、大企業は現在の支出の中心に留まっています。

中小企業は2031年にかけてCAGR 32.16%で成長する見込みであり、オーストラリア カスタマーデータプラットフォーム市場で最も速く動いている規模帯となっています。より小規模な組織は、コンポーザブルツール、コマースソフトウェアに組み込まれたCDP機能、および専門エンジニアリングチームへの依存を減らすノーコードアクティベーションレイヤーを通じて参入しています。Wondarisはマーケター主導のコンポーザブル顧客データアクティベーションを中心に位置付けており、OFXはすでにそれをプライバシーファーストのマーケティングツールとして引用しており、中小企業の経路が従来の大企業調達とどのように異なるかを示しています。オーストラリア カスタマーデータプラットフォーム市場のこの部分は、多くのビジネスがデータ成熟度を完全に達成せずにデジタル活動を行うようになったため拡大しており、ファーストパーティ情報をより構造化された方法で使用する必要があります。価格モデル、パッケージング、セルフサービスツールが改善されるにつれて、企業契約が引き続き収益を支配していても、中小企業の参加は量的成長を追加するはずです。

アプリケーション別:顧客分析がデータ収集を超えた主要価値ドライバーとして台頭

顧客データ収集とプロファイル統合は2025年に26.50%のシェアで最大のアプリケーションセグメントを代表し、これは企業がまずアイデンティティ解決とデータ統合に焦点を当てるという通常の採用順序を反映しています。この出発点は、ほとんどの組織が下にあるプロファイルレイヤーを信頼するまで高度なユースケースを活用できないため、依然として重要です。オーストラリア カスタマーデータプラットフォーム市場において、収集と統合はセグメンテーション、オーケストレーション、分析、および同意管理の運用基盤として機能してきました。初期の優先事項は単により多くのデータを収集することではなく、断片化されたレコードをチームとチャネル全体で使用可能にすることでした。

顧客分析とインサイトは2031年にかけてCAGR 32.68%で拡大する見込みであり、価値がデータ収集から意思決定支援と最適化へと移行していることを示しています。顧客分析とインサイトのオーストラリア カスタマーデータプラットフォーム市場規模は、組織がすでに統合した顧客レコードからより強力なリターンを求めるにつれて増加しています。オーディエンスセグメンテーションとパーソナライゼーションは、より優れた顧客モデルがターゲティング精度とキャンペーン効率を向上させるため、その分析成長と並行してスケールアップしています。同意と設定管理も、プライバシー改革がビジネスに対して別のワークフローで管理するのではなく、許可ステータスをアクティベーションロジックに直接リンクさせることを促しているため、より重要になっています。これは、オーストラリア カスタマーデータプラットフォーム市場が統合ツールセットから統治された顧客インテリジェンスのためのより広範な運用レイヤーへと進化していることを意味しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:BFSIが需要を支え、ヘルスケアが相互運用性義務で加速

BFSIは2025年のオーストラリア カスタマーデータプラットフォーム市場の27.35%のシェアを保有し、これはセクターの大規模な顧客データ量、より厳格なガバナンスニーズ、およびサービスと製品体験をパーソナライズする強い圧力を反映しています。金融機関は、オンボーディング、サービス提供、リテンション、およびネクストベストアクションモデルがすべて現在の信頼できる顧客データに依存しているため、レコードを統合する明確なインセンティブを持っています。オーストラリア カスタマーデータプラットフォーム市場において、BFSIは企業規模の展開における最も重要な需要アンカーの一つであり続けています。これはまた、アイデンティティの品質、監査可能性、およびアクティベーション管理が特に高い商業的および規制的価値を持つ業種でもあります。

Commonwealth BankはSAPベースのコアモダナイゼーションを通じて、以前はロックされていた顧客、口座、取引データの90%をAI対応パイプラインにリリースし、データインフラの変化がより広範な顧客プラットフォーム利用への扉をどのように開くことができるかを示しています。ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 33.36%で成長する見込みであり、オーストラリア カスタマーデータプラットフォーム市場で最も速く成長するエンドユーザーセグメントとなっています。Telstra HealthはFHIRベースの相互運用性プログラムを通じてMy Health Recordデータアーキテクチャの刷新を主導しており、ケア設定全体での統治された患者データ移動の条件を強化しています。小売・Eコマース、ITおよびテレコム、メディアおよびエンターテインメントは、大規模な強力なセグメンテーションとパーソナライゼーションを必要としているため、引き続き活発なバイヤーです。政府および公共行政も、機関が公共部門のコンプライアンス設定の下でより統合された市民デタ管理を求めるにつれて、新興ユーザーとなっています。

地理的分析

オーストラリア カスタマーデータプラットフォーム市場は構造的に全国規模ですが、需要はシドニー、メルボルン、ブリスベンに集中しています。なぜなら、これらの都市圏回廊が金融機関、小売業者、メディアグループ、テクノロジー雇用主の最大のシェアを保有しているからです。シドニーとメルボルンは、グローバルプラットフォームベンダー、コンサルティング会社、および展開プログラムを主導するシステムインテグレーターのローカル事業もホストしているため、ほとんどの大企業展開を引き続き支えています。東海岸は、主要な出版社エコシステムと小売メディアネットワークがより成熟しているため、ファーストパーティデータコラボレーションにとって特に重要になっています。Adobeは2025年5月にオーストラリアとニュージーランドでのリアルタイムCDPコラボレーションの提供開始を発表し、News Corp Australia、carsales、Nine、SBS、TVNZをローカル出版社パートナーとして迎え、オーディエンスコラボレーションインフラが東部回廊を中心にどのように形成されているかを示しています。[4]Adobe、「AdobeがオーストラリアとニュージーランドでのリアルタイムCDPコラボレーションの提供開始を発表」、Adobe Newsroom、news.adobe.com 消費者データ権利フレームワークは、同意された外部データ共有をサポートするため、アイデンティティと許可されたデータフローを運用化できるプラットフォームの必要性を高める別の全国的なレイヤーを追加しています。

クイーンズランドと西オーストラリアは次の機会の層を形成していますが、その成長パターンは異なります。クイーンズランドは概念実証活動からより長いサイクルのプラットフォームコミットメントへと移行しており、RACQのAdobeおよびDeloitte Digitalとの5年間のパートナーシップは、大規模な会員組織がより広範な顧客体験とオーケストレーションプログラムにコミットしていることを示しています。西オーストラリアは同じ意味でのコアCDP業種ではありませんが、労働力、請負業者、または運用アイデンティティデータがより強力な統合を必要とする場合には依然として需要を生み出しています。モバイル行動は、オーストラリアが14歳以上のスマートフォン所有者2,234万人を有し、2026年1月にモバイルトラフィックが総インターネットトラフィックの約62%を占めたため、すべての州での成長を支援しています。これらのイベントストリームは、最大の都市圏クラスター外でもリアルタイムアクティベーションを商業的に実行可能にするのに役立っています。

南オーストラリアとノーザンテリトリーは、全国的な企業予算よりも政府、ヘルスケア、および中堅市場の需要がより重要な低密度市場であり続けています。ヘルスケアの相互運用性義務は、FHIRベースのデータ共有により地域の医療機関が独自の完全な企業スタックを構築せずにより広範な患者データインフラに接続できるため、これらの地域の参加を支援しています。オーストラリア準備銀行は2025年4月の金融安定性レビューで、金融セクターのデジタル化がfintech、AI利用、およびレガーモダナイゼーション全体で加速したと指摘しており、東海岸を超えたデータ管理需要の継続を支持しています。プライバシーとデータ処理規則は全国的に適用されているため、オーストラリア カスタマーデータプラットフォーム市場における地域的な差異は、異なる州レベルの規制よりも企業規模とテクノロジーの成熟度からより多く生じています。

競争環境

オーストラリア カスタマーデータプラットフォーム市場は、Adobe、Salesforce、Oracle、SAP、Tealiumが主導する適度に集中した上位層を持ち、これらは合わせてより広範なマーケティングクラウドとデータプラットフォームの関係を通じて大企業支出の大きなシェアを管理しています。これらのベンダーは、統合スイート、実装パートナーシップ、および同じ商業フットプリント内でアクティベーションとガバナンスの両方をサポートする能力で競争しています。オーストラリア カスタマーデータプラットフォーム市場における現在の戦略的パターンは明確であり、主要ベンダーはコアランタイムにAIオーケストレーションを組み込みながら、よりコンポーザブルでウェアハウスネイティブなオプションへの需要にも対応しています。Tealiumは2025年6月にCloudStreamをゼロコピーオーケストレーションモデルとして立ち上げ、2026年3月にAWSシンガポールリージョンに拡張して地域データガバナンスとパフォーマンスニーズをサポートしました。Adobeも、CX Enterprise Co-workerとリアルタイムCDPコラボレーションを通じてオーケストレーションの次の段階に進んでおり、エージェンティックワークフロー実行と出版社側のデータコラボレーションの両方における位置付けを強化しています。

その上位層以下の競争はより断片化しており、mParticle、RudderStack、Bloomreachなどの専門プレイヤーが技術的柔軟性、イベントストリーミング、またはモジュラーアーキテクチャで競争しています。Lexer Pty Ltdも、一部のグローバル製品よりもオーストラリアのロイヤルティと顧客エンゲージメント環境に適した統合を通じて、小売とホスピタリティにおいてローカルな圧力を加えています。オーストラリア カスタマーデータプラットフォーム市場は、大企業がグローバルスイートベンダーから購入することが多い一方で、より専門的なユースケースは小規模プロバイダーに開かれたままであるため、すべての顧客タイプにわたって同じように集中しているわけではありません。Amperityの2026年春リリースでは、コンテキストアイデンティティグラフとリアルタイム意思決定レイヤーが追加され、アイデンティティ調整とAIアプリケーションアクセスに対するより強力な回答として位置付けられています。Oracleの2026年3月のColonial First Stateとの取り組みも、広範なクラウドアプリケーションポートフォリオを持つベンダーが運用変革プロジェクトを使用して顧客データ環境での役割を深めていることを示しています。

市場の上位端よりも開かれた領域が2つあります。意味のあるファーストパーティデータを持ちながらエンジニアリングリソースが限られた中堅市場バイヤーは、大企業の価格設定と実装モデルによって依然として十分にサービスを受けておらず、ノーコードまたはコンポーザブルオファーにより多くの余地を与えています。Wondarisはマーケター主導のコンポーザブルアプローチでその方向性を代表しており、OFXがプライバシーファーストのマーケティング利用のためにすでに参照しています。2つ目の開口部は同意オーケストレーションにあり、許可ステータスをプロファイルロジックとアクティベーション管理に直接付加するベンダーは、コンプライアンス期待が深まるにつれて優位性を持つはずです。これにより、オーストラリア カスタマーデータプラットフォーム市場は強力な上位層を持ちながらも、パッケージング、同意、および統合の問題を広範なスイートプロバイダーよりも直接的に解決する集中したベンダーにとって十分なホワイトスペースが残っています。

オーストラリア カスタマーデータプラットフォーム産業リーダー

Acquia, Inc.

Adobe Inc.

Amperity, Inc.

BlueConic, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Infosys Finacleは、サービスとしてのソフトウェア展開においてAWSクラウド上でBank of SydneyのデジタルバンキングスイートのGo-Liveを実現しました。このモダナイゼーションにより、銀行は顧客中心のデジタルサービスをスケールアップし、クラウドネイティブアーキテクチャ上で顧客分析、パーソナライゼーション、AI駆動のバンキング体験に必要なデータインフラを構築できるようになます。

- 2026年6月:170万人以上の会員を持つクイーンズランド王立自動車クラブであるRACQは、AdobeおよびDeloitte Digitalと5年間のライトハウスパートナーシップを締結し、Adobe Experience Platform Agent Orchestrator、リアルタイムCDPコラボレーション、Experience Manager、Workfront全体でエージェンティックおよびジェネレーティブAI機能への早期アクセスをRACQに付与しました。Deloitte Digitalがエンドツーエンドの実装を主導し、これはAdobeのアジア太平洋・日本地域での初のライトハウスパートナーシップとなります。

- 2026年5月:AmperityはAmplify 2026でSpring 2026リリースを発表し、AIを活用したリアルタイム顧客意思決定システムと、Microsoft Copilot、Braze AI、Salesforce Agentforceを含む任意のAIアプリケーションがカスタムパイプラインやシステム間のデータ複製なしに単一のゲートウェイを通じて統治された統合顧客コンテキストにアクセスできるモデルコンテキストプロトコル(MCP)サーバーを導入しました。

- 2026年3月:TealiumはAWSシンガポールリージョンにカスタマーデータプラットフォームを立ち上げ、AI採用がAI対応のリアルタイムデータオーケストレーションへの需要を高める中、オーストラリアおよびアジア太平洋の企業クライアントのデータガバナンス、プライバシー、パフォーマンス要件の高まりに対応するためAPACインフラを拡張しました。

オーストラリア カスタマーデータプラットフォーム市場レポートの範囲

オーストラリア カスタマーデータプラットフォーム(CDP)市場は、複数のオンラインおよびオフラインソースから顧客データを収集、統合、管理、活用して永続的な統合顧客プロファイルを作成するソフトウェアプラットフォームおよび関連サービスで構成されています。これらのプラットフォームにより、組織はアイデンティティ解決、オーディエンスセグメンテーション、リアルタイムデータアクティベーション、顧客ジャーニーオーケストレーション、分析、同意管理などの機能を通じて、パーソナライズされたプライバシー準拠のオムニチャネル顧客体験を提供できます。

オーストラリア カスタマーデータプラットフォーム市場レポートは、提供形態(プラットフォーム、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、アプリケーション(顧客データ収集とプロファイル統合、オーディエンスセグメンテーションとパーソナライゼーション、マーケティングキャンペーンと顧客ジャーニーオーケストレーション、顧客分析とインサイト、同意と設定管理、その他のアプリケーション)、エンドユーザー産業(小売・Eコマース、BFSI、ヘルスケアおよびライフサイエンス、ITおよびテレコム、メディアおよびエンターテインメント、産業製造、政府および公共行政、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラットフォーム |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション |

| 顧客分析とインサイト |

| 同意と設定管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| メディアおよびエンターテインメント |

| 産業製造 |

| 政府および公共行政 |

| その他のエンドユーザー産業 |

| 提供形態別 | プラットフォーム |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション | |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション | |

| 顧客分析とインサイト | |

| 同意と設定管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| BFSI | |

| ヘルスケアおよびライフサイエンス | |

| ITおよびテレコム | |

| メディアおよびエンターテインメント | |

| 産業製造 | |

| 政府および公共行政 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

オーストラリア カスタマーデータプラットフォーム分野の現在および予測される価値は?

オーストラリア カスタマーデータプラットフォーム市場規模は2025年に1,500億米ドル(0.15 ビリオン 米ドル)、2026年に2,000億米ドル(0.20 ビリオン 米ドル)であり、CAGR 31.19%で2031年までに7,600億米ドル(0.76 ビリオン 米ドル)に達すると予測されています。

オーストラリアで収益をリードしている提供形態は何ですか?

プラットフォームが収益をリードしており、2025年に78.50%のシェアを占めています。これは企業がアイデンティティ、セグメンテーション、オーケストレーションのために統合スイートを依然として好んでいるためです。

最も速く成長している展開モデルはどれですか?

ハイブリッドが最も速く成長している展開モデルであり、2031年にかけてCAGR 33.54%で成長しています。バイヤーがクラウドの俊敏性と国内データ処理期待のバランスを取っているためです。

プライバシー改革がオーストラリアのカスタマーデータプラットフォームにとってなぜ重要なのですか?

2024年のプライバシー改正は同意、自動化された意思決定の透明性、および説明責任に関する期待を高め、統治されたアイデンティティと許可管理をベンダー選定においてより中心的なものにしました。

最も速く拡大しているアプリケーション領域はどれですか?

顧客分析とインサイトが最も速く成長しているアプリケーションであり、2031年にかけてCAGR 32.68%で成長しています。組織が基本的なデータ統合から意思決定支援と最適化へと移行しているためです。

最も強い成長見通しを提供するエンドユーザーセグメントはどれですか?

ヘルスケアおよびライフサイエンスは、相互運用性プログラムと統治された患者データ交換に対するより強力な要件に支えられ、2031年にかけてCAGR 33.36%で最も速い成長を示しています。

最終更新日: