オーストラリアクローラー土工機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

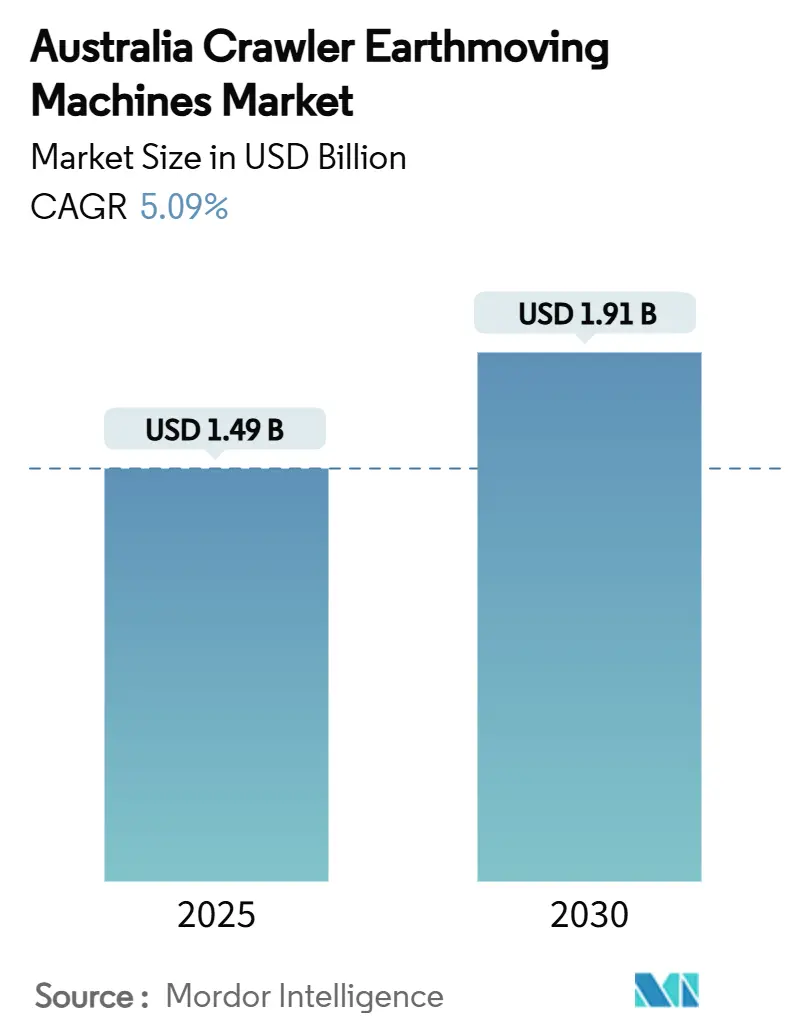

| 市場規模 (2025) | 1.49 十億米ドル |

| 市場規模 (2030) | 1.91 十億米ドル |

| 成長率 (2025 - 2030) | 5.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアクローラー土工機械市場分析

オーストラリアクローラー土工機械市場規模は2025年に14億9,000万USDとなり、5.09%のCAGRに支えられて2030年までに19億1,000万USDに達する予測です。この拡大は、公共部門の安定した支出、活況を呈する鉱業パイプライン、および老朽化したフリートの継続的な更新を反映しており、新型コロナウイルス感染症(COVID-19)ショック以降に機器コストが30%超上昇した中でも需要は堅調です。道路、鉄道、再生可能エネルギー分野における強固なプロジェクト受注残が需要を下支えし、西オーストラリア州とクイーンズランド州の鉄鉱石・リチウム投資が大型機械の受注サイクルを延長しています。Stage V規制が調達基準を厳格化する中、電気・ハイブリッドクローラーが普及しつつありますが、給油インフラが整備された遠隔地の鉱山ではディーゼルプラットフォームが依然として主流です。資金調達の障壁とサプライチェーンの遅延が成長を抑制し、一部の請負業者はレンタルや使用量ベースの契約に移行しています。テレマティクス、自律機能、および強固なアフターセールスネットワークを組み合わせたOEMが、統合が進む価値連鎖の中で最も安定した収益源を獲得しています。

主要レポートのポイント

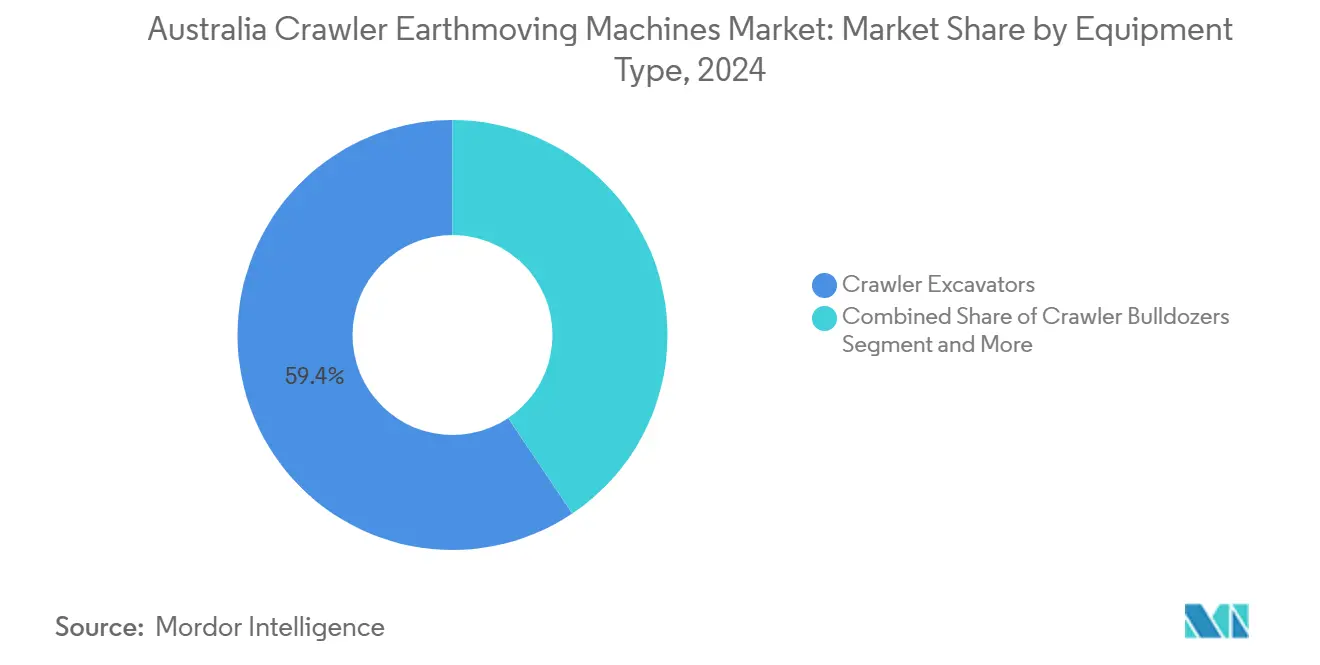

- 機器タイプ別では、クローラー掘削機が2024年のオーストラリアクローラー土工機械市場シェアの59.44%を占め、一方でトラックローダーおよびスキッドステアは2030年にかけて5.73%のCAGRで拡大する見込みです。

- 推進方式別では、内燃機関が2024年のオーストラリアクローラー土工機械市場規模の93.16%のシェアを保持し、電気・ハイブリッド車種は2025〜2030年にかけて17.46%のCAGRで成長する予測です。

- エンジン出力別では、100〜200HPのクラスが2024年のオーストラリアクローラー土工機械市場規模の42.65%を占め、100HP未満の機種が2030年にかけて最速の6.07%のCAGRを記録しています。

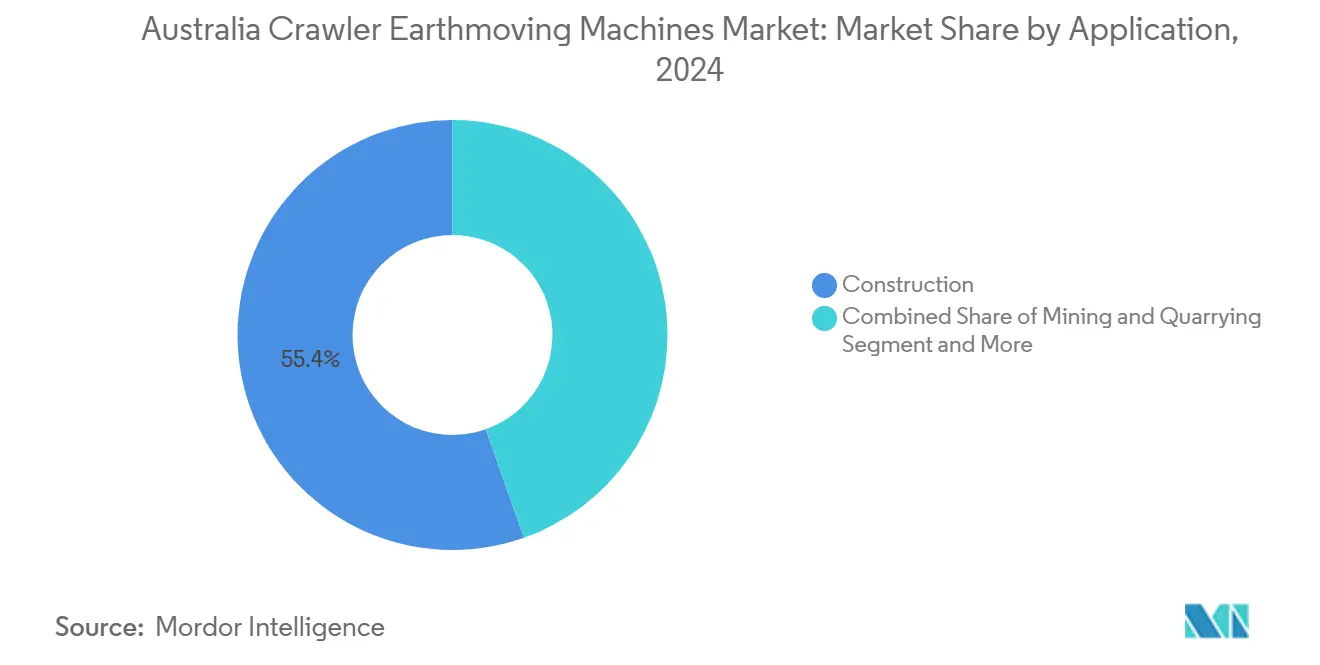

- 用途別では、建設が2024年に55.42%の収益を獲得し、鉱業は見通し期間中に最高の6.65%のCAGRを記録する見込みです。

- 流通チャネル別では、正規ディーラーが2024年に59.25%のシェアを占め、レンタル・リース会社は2030年にかけて7.44%のCAGRで拡大しています。

オーストラリアクローラー土工機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19後のインフラ回復 | +1.5% | ニューサウスウェールズ州・ビクトリア州・クイーンズランド州の回廊 | 短期(2年以内) |

| 老朽化クローラーフリートの更新 | +1.2% | 西オーストラリア州およびクイーンズランド州の鉱業拠点 | 中期(2〜4年) |

| 西オーストラリア州・クイーンズランド州における鉱業設備投資の拡大 | +1.1% | ピルバラおよびクイーンズランド州の資源地帯 | 中期(2〜4年) |

| 電動化インセンティブとStage V義務化 | +0.8% | 全国 | 長期(4年以上) |

| デジタルツインとテレマティクスによるコスト削減 | +0.6% | 全国、大規模鉱山 | 長期(4年以上) |

| 循環型解体プロジェクトの急増 | +0.4% | シドニー、メルボルン、ブリスベン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COVID-19刺激策後の公共インフラ支出の回復

連邦政府による4年間で1,071億AUDのコミットメントが州の交通プログラムを活性化し、道路、鉄道、公共施設の回廊においてクローラーへの予測可能な需要を生み出しています。インフラストラクチャー・オーストラリアは2,370億AUDの主要プロジェクトをリストアップしており、そのうち63%が交通分野であり、不整地を走行できる履帯式機械への高い需要に直結しています [1]インフラストラクチャー・オーストラリア、「2025年インフラ市場キャパシティレポート」、infrastructureaustralia.gov.au。機器はシフトあたりの稼働時間が長くなっており、熟練オペレーター不足を補うために請負業者が自動グレードコントロールへの投資を促進しています。掘削機オペレーターへの入社ボーナスが9,000AUDに近づいていることは、労働力供給の逼迫を示しており、半自律型クローラーの採用をさらに後押ししています。公共パッケージは住宅市場の軟調さから市場を緩衝し、機器稼働率を平準化しています。

安全性と効率性向上のための老朽化クローラーフリートの加速的更新

西オーストラリア州の鉄鉱石操業における多くの機器が10年以上の稼働年数を超え、1日20時間以上稼働しているため、フリート更新プログラムが強化されています。安全規則では、レガシー機械への後付けが困難な衝突回避パッケージ、疲労監視、および厳格な排出基準が求められるようになっています。BHPとRio Tintoはディーゼルの主力機を段階的に廃止し、アイドル時間を削減するダイナミックエネルギー転送システムと組み合わせた代替機を導入しています [2]BHP Group、「BHPとCaterpillarがゼロエミッション鉱山トラックを加速」、bhp.com。機器ローンが安定し、油圧効率とインテリジェントマシンコントロールを15〜20%向上させる設備投資を正当化できるようになっています。レンタル会社もこのトレンドを反映し、旧フリートを二次市場に移行させ、新しい契約仕様を満たす最新モデルのクローラーを在庫しています。

西オーストラリア州・クイーンズランド州の鉄鉱石・リチウムプロジェクトにおける鉱業設備投資の拡大

西オーストラリア州は2023〜24年に25億8,000万AUDの鉱物探査支出を記録し、20億USDのウエスタンレンジ鉱山などの新たな鉄鉱石拡張プロジェクトが大型クローラー需要を持続させています。クイーンズランド州のリチウム回廊も同様の勢いを示しており、サプライヤーは高馬力ドーザーおよび掘削機の受注残が満杯であると報告しています。Rio Tintoだけで2024年に地元ベンダーに103億AUDを支出しており、その多くが土工および運搬機器に充てられています。大規模鉱山は、広大なサイト全体のダウンタイムを削減するために自律運搬とテレマティクスを統合した多目的クローラーを好みます。鉱石品位の低下に伴い、より多くの材料移動が必要となり、更新サイクルが加速して中一桁台の数量成長を支えています。

電動化インセンティブとStage V排出規制の義務化

Stage V基準の全国的な採用が、建設・鉱業全体の入札書類を再構築しています。ニューサウスウェールズ州は政府調達をTier 4またはStage IVエンジンに制限しており、全国的な規制強化を予兆しています [3]ニューサウスウェールズ州環境保護局、「クリーナー建設調達ポリシー」、epa.nsw.gov.au。鉱業大手はディーゼルフリートに対してESG連動の融資スプレッドが高まっており、ゼロエミッションのパイロット事業に向かっています。例えばFortescueは電気掘削機で100万トンの移動を記録し、360台の自律型トラックを含む475台規模の契約を拡大しています。Volvoは都市部サイトに適したバッテリーモデルを展開していますが、遠隔地の採掘坑における大容量充電器の不足が依然として大型電気クローラーの普及を制限しています。機器管理者は、成熟したディーゼルプラットフォームが提供する運用継続性とコンプライアンスのバランスを検討する必要があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と厳しい信用環境 | -1.8% | 全国、中小企業が最も影響を受ける | 短期(2年以内) |

| 原材料供給の不安定性 | -1.2% | 全国 | 中期(2〜4年) |

| ディーゼル機器のESGコスト | -0.9% | 大規模鉱山および公共契約 | 中期(2〜4年) |

| 20トン超クローラー向け急速充電インフラの不足 | -0.7% | 西オーストラリア州・クイーンズランド州の遠隔地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と信用環境の厳格化

2022年7月から2023年7月の間に約2,000社のオーストラリアの建設業者が管財手続きに入り、機器・材料費の高騰に伴う固定価格契約の脆弱性が露呈しました。金利は依然としてパンデミック前の水準を上回っており、銀行は担保の質を精査し、中小規模の請負業者へのアクセスを制限しています。こうした圧力により需要はレンタルへとシフトしており、同セグメントは7.44%のCAGRで推移しています。これは、使用料金が資本コストよりもプロジェクトオーナーに転嫁しやすいためです。レンタル会社は規模を活かして一括購入を交渉し、フリートの年齢を低く保ちコンプライアンスを高めることで、OEMの直接販売マージンを侵食しています。

原材料・部品供給の不安定性

インフラストラクチャー・オーストラリアは2024年に建設資材価格が前年比24%拡大したと指摘しており、OEMは特定のクローラー部品について最大18ヶ月のリードタイムを挙げています。クイーンズランド州の請負業者はジプロックに9〜12%、工具に最大5%の追加コストを支払っており、広範なインフレを例示しています。供給不足により、オペレーターは機器をより長く稼働させることを余儀なくされ、予知保全ソフトウェアおよび重要スペアパーツの在庫への需要が高まっています。垂直統合されたサプライチェーンを持つOEM、またはキャスティングや油圧部品を複数調達するOEMが優位性を維持しています。ただし、在庫水準の上昇は運転資本ニーズを高め、中小規模の輸入業者が吸収するには困難なリスクとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:コンパクト成長の中で掘削機が主導

クローラー掘削機は2024年のオーストラリアクローラー土工機械市場シェアの59.44%を占め、掘削、吊り上げ、精密整地における汎用性の高さを示しています。請負業者は、手直しと燃料消費を削減するクイックカプラーおよびグレードアシストシステムに依存しています。掘削機向けのオーストラリアクローラー土工機械市場規模は、2030年にかけて土木パッケージおよび鉱山剥土量と歩調を合わせて推移する見込みです。トラックローダーおよびスキッドステアは規模は小さいものの、都市部の充填工事やレンタルフリートが機動性の高い機器を求めることから、5.73%のCAGRを記録しています。

大規模鉱山では、ブルドーザーが大量押土作業に引き続き重要な役割を果たしていますが、その成長は3Dマシンコントロールを搭載した汎用性の高い掘削機に後れを取っています。クローラークレーンおよびパイプレイヤーは、再生可能エネルギー送電鉄塔やガスパイプラインなどのニッチな用途に対応しています。OEMは多機能性を優先しています。これは、機器購入者がフリートの種類とトレーニングのオーバーヘッドを削減することを目指しているためです。チルトローテーターやスクリーニングバケットなどの高度なアタッチメントは、追加のシャーシ投資なしに作業範囲を拡大し、緩やかに減速する設備投資サイクルの中でシェアを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:内燃機関の優位性の中で電動化移行が加速

内燃機関プラットフォームは2024年のオーストラリアクローラー土工機械市場規模の93.16%を占め、確立されたディーゼル物流と高い稼働サイクルに支えられています。同セグメントの安定性は、乾燥・遠隔地条件における実証済みの稼働率に基づいています。それにもかかわらず、鉱業者がネットゼロ期限を設定し、都市部が排出上限を施行する中、バッテリー電気・ハイブリッド車種は17.46%のCAGRを記録しています。

OEMは電気クローラーを30〜40%のプレミアムで価格設定していますが、SRKコンサルティングは電力が再生可能エネルギーで充電ドックが採掘坑に近い場合、トンあたりの生涯ユニットコストが65%低下する可能性があることを示しています。FortescueとLiebherrの28億AUD契約は信頼性の高い長期需要を示し、サプライヤーの信頼を高めています。電気推進に関連するオーストラリアクローラー土工機械市場規模は、特に主要電力網を超えた地域において、充電器の普及と電力網の安定性に依然として左右されます。それまでの間、デュアルフューエルおよびハイブリッド発電機システムが実用的なギャップを埋める役割を果たします。

エンジン出力別:コンパクト成長を伴う中出力帯の優位性

100〜200HPクラスの機械は2024年のオーストラリアクローラー土工機械市場シェアの42.65%を占め、ほとんどの土木・鉱山サービス用途において牽引力と燃費のバランスを実現しています。請負業者は、一般的な軸重制限下での輸送性と複数のアタッチメントへの適応性からこの出力帯を好みます。

100HP未満クラスは最速の6.07%のCAGRを記録しており、軸圧と機動性が重要な郊外の公共施設回廊や園芸プロジェクトに牽引されています。400HP超の高出力機はピルバラの鉄鉱石操業において不可欠ですが、その高価格が全体的な需要を抑制しています。データ分析が購入者の適切な出力選択を導き、所有機とレンタル機を組み合わせたフリート全体の余剰能力を最小化し稼働率を向上させています。

用途別:建設が主導し鉱業が加速

建設は2024年に55.42%の収益を占め、連邦・州のインフラパッケージが土工、基礎掘削、トレンチ掘削の継続的な発注を促しました。プロジェクト期間が長いことで稼働率が向上し、半自律機能を備えた高仕様クローラーの所有を正当化しています。

鉱業は最速の6.65%のCAGRを記録しており、西オーストラリア州の鉄鉱石拡張とクイーンズランド州のリチウム開発に牽引されています。大規模採掘坑では、研磨性の高い条件に耐える堅牢なアンダーキャリッジとシールドライフピンが必要とされ、OEMが重作業仕様の機種を投入しています。農業・林業は土地開墾のために適度な数量を吸収していますが、再生可能エネルギー回廊では風力発電所のアクセス道路など中型機械に適した新たな作業が加わっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:ディーラーが主導しレンタルが勢いを増す

正規ディーラーは2024年のオーストラリアクローラー土工機械市場シェアの59.25%を占め、豊富な部品在庫、信用プログラム、および認定サービス技術者を活用しています。無線アップデートの展開と保証修繕を実施する能力が顧客ロイヤルティを強固にしています。

しかしながら、レンタル・リースは7.44%のCAGRで拡大しており、請負業者が資本リスクをヘッジし、変動する作業量にフリート規模を合わせているためです。レンタルフリートからのテレメトリーにより使用量ベースの請求が可能となり、透明性が高まっています。OEMへの直接発注は、特注仕様を購入するTier 1鉱業者の間で依然として一般的ですが、中小企業はレンタルをバランスシートへの影響を抑えながらStage Vコンプライアンスを保証する戦略的代替手段として捉えるようになっています。

地理的分析

西オーストラリア州とクイーンズランド州は、鉄鉱石・重要鉱物鉱山が5年サイクルでフリートを更新し、しばしば生産能力を拡大するため、クローラー需要を主導しています。西オーストラリア州の鉱物探査支出は2023〜24年に25億8,000万AUDに達し、200トン超の掘削機や高馬力ドーザーへの安定した年間入札を促進しています。クイーンズランド州の石炭・リチウム回廊もアジアの鉄鋼・電池材料需要に支えられ、同様のパターンを示しています。

ニューサウスウェールズ州とビクトリア州は、シドニーの216億AUDの鉄道トンネルからメルボルンの102億AUDの地下幹線道路まで、大量の建設工事を供給しています。これらのメガプロジェクトは、地盤圧力の厳密な管理が必要な狭い都市部の掘削に履帯式機械を指定しています。都市計画者も低排出ゾーンを施行しており、コスト面でのプレミアムにもかかわらず電気コンパクトクローラーが魅力的となっています。

南オーストラリア州、タスマニア州、ノーザンテリトリーは、主に風力、水素、防衛インフラに関連した小規模な需要を提供しています。これらのプロジェクトは物流上の制約から中出力ディーゼルクローラーを好む傾向があります。地理的な分散により、OEMは港湾と内陸鉱業地区の両方に近い部品デポを配置する必要があり、レンタルチェーンは沿岸都市と遠隔地の資源地帯という対照的な現場プロファイルに合わせて在庫を調整しています。

競合環境

グローバルOEMは、確固たるディーラーネットワークによりオーストラリアクローラー土工機械市場に根を張っています。Caterpillarはオーストラリアの石炭操業において自律掘削メートル数が100万メートルを超えており、技術の成熟度と一貫した生産性向上を証明し、市場をリードしています。Komatsu Ltd.は地元製造、部品倉庫、および職場優秀性の評価を通じて地盤を強化し、顧客信頼をさらに高めています。

Liebherr-International AGはFortescueの記録的な28億AUDのゼロエミッション受注を獲得することでプロファイルを高め、同社の電動化戦略が脱炭素化を求める大手企業に響いていることを示しています。Hitachi Construction Machinery Co., Ltd.のEnvirosuite社への1,000万AUDの出資は、機器の価値提案における環境モニタリングとデータサイエンスの役割の拡大を示しています。

市場競争はハードウェアから統合サービスへと広がっています。OEMは稼働保証、遠隔診断、オペレータートレーニングをバンドルして複数年契約を確保しています。ディーラーはレガシーフリートにスマートキットを後付けして顧客離れを遅らせています。Coatesを筆頭とする独立系レンタル会社は、テレメトリー搭載の大規模在庫を活用してOEMのリース部門に対抗しています。持続可能性への圧力が高まる中、資金調達、エネルギーインフラ、デジタル最適化を網羅した完全なライフサイクルサポートを提供できる競合他社が、機器のみに注力するライバルを凌駕する態勢にあります。

オーストラリアクローラー土工機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

Liebherr-International AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Select Plant Australiaが白鳥川横断プロジェクトに西オーストラリア州初の250トン電気クローラークレーンを導入し、ゼロエミッションの揚重能力を前進させました。

- 2025年4月:D65EXiドーザーがオーストラリアの請負業者のKomatsu Ltd.フリートを23台に拡大し、ハンター地域の宅地造成および修復プログラムへの対応を強化しました。

- 2024年5月:Caterpillar Inc.が259D3、279D3、289D3シリーズを置き換える予定の再設計されたコンパクトトラックローダーモデルを発表しました。

- 2024年5月:Liebherr-International AGがWestern Plant Hire向けにPR 776、70トンドーザー5台を納入し、西オーストラリア州の鉱山に即時配備しました。

オーストラリアクローラー土工機械市場レポートの調査範囲

| クローラー掘削機 |

| クローラーブルドーザー |

| クローラーローダー |

| クローラークレーンおよびパイプレイヤー |

| コンパクトトラックローダーおよびスキッドステア |

| その他(トレンチャー、ドリルリグ等) |

| 内燃機関(ICE) |

| 電気・ハイブリッド |

| 100HP未満 |

| 100〜200HP |

| 201〜400HP |

| 400HP超 |

| 建設 |

| 鉱業・採石 |

| 農業・林業 |

| その他 |

| OEM直接販売 |

| 正規ディーラー |

| レンタル・リース会社 |

| 機器タイプ別 | クローラー掘削機 |

| クローラーブルドーザー | |

| クローラーローダー | |

| クローラークレーンおよびパイプレイヤー | |

| コンパクトトラックローダーおよびスキッドステア | |

| その他(トレンチャー、ドリルリグ等) | |

| 推進方式別 | 内燃機関(ICE) |

| 電気・ハイブリッド | |

| エンジン出力別 | 100HP未満 |

| 100〜200HP | |

| 201〜400HP | |

| 400HP超 | |

| 用途別 | 建設 |

| 鉱業・採石 | |

| 農業・林業 | |

| その他 | |

| 流通チャネル別 | OEM直接販売 |

| 正規ディーラー | |

| レンタル・リース会社 |

レポートで回答される主要な質問

2025年のオーストラリアのクローラー土工機械市場の規模はどのくらいですか?

公共工事および鉱業プロジェクトからの安定した需要を反映し、14億9,000万USDとなっています。

2030年にかけてこれらの機械に期待される年平均成長率はどのくらいですか?

5.09%のCAGRが予測されており、予測期間末までに総額19億1,000万USDに達する見込みです。

最も高い需要シェアを持つ機器カテゴリーはどれですか?

クローラー掘削機が建設・鉱業用途における汎用性の高さから59.44%のシェアでリードしています。

オーストラリアの現場で電気クローラーが普及しつつある理由は何ですか?

Stage V排出規制とネットゼロ目標が、より低い運用コストとコンプライアンスの容易さを約束するバッテリー電気オプションへの購入者の移行を促しています。

最終更新日: