オーストラリア契約物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.76 十億米ドル |

| 市場規模 (2026) | 6.09 十億米ドル |

| 市場規模 (2031) | 7.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア契約物流市場分析

オーストラリア契約物流市場規模は、2025年の57億6,000万米ドルから2026年には60億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.45%で2031年までに79億4,000万米ドルに達すると予測されています。

西シドニー周辺では公共インフラ支出が187億6,000万米ドル超、民間インフラ支出が221億1,000万米ドル超に上り、パンデミック後の変動から長期的な能力拡大への構造的転換を支えています。2026年後半に開港予定の西シドニー国際空港における夜間制限なしの腹部貨物スロット、2027年完成予定のベバリッジ~パークス間ダブルスタック鉄道区間、そして2028年稼働予定のAmazonの5億2,500万米ドル規模のロボット型フルフィルメントセンターが相まって、マルチモーダルの到達範囲とスピードを拡大しています。しかし、2026年4月に1リットルあたり約265セントに急騰したディーゼル価格は、荷主に割増料金条項付きの長期契約を促しています。また、2026年度から大企業に義務付けられるスコープ3排出量開示という規制上の圧力が、電気トラックや太陽光発電デポへの投資を行う事業者を優遇し、大手と中小規模フリートの間の技術格差を拡大しています。[1]インフラ・運輸・地域開発・通信・芸術省、「西シドニーインフラ計画」、infrastructure.gov.au

レポートの主要ポイント

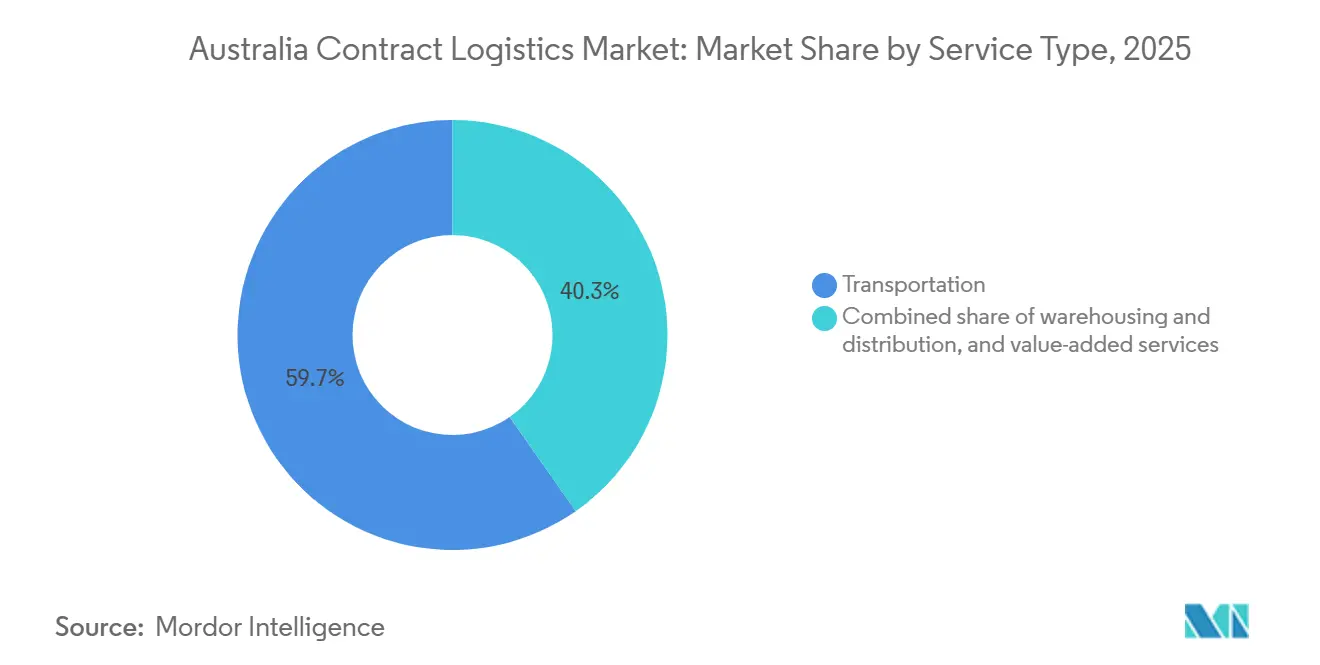

- サービスタイプ別では、輸送が2025年のオーストラリア契約物流市場シェアの59.72%を占めてトップとなり、付加価値サービスは2031年にかけてCAGR 6.88%で拡大する見込みです。

- 契約期間別では、3年超の契約が2025年のオーストラリア契約物流市場規模の61.38%を占め、2031年にかけてCAGR 6.34%で拡大しています。

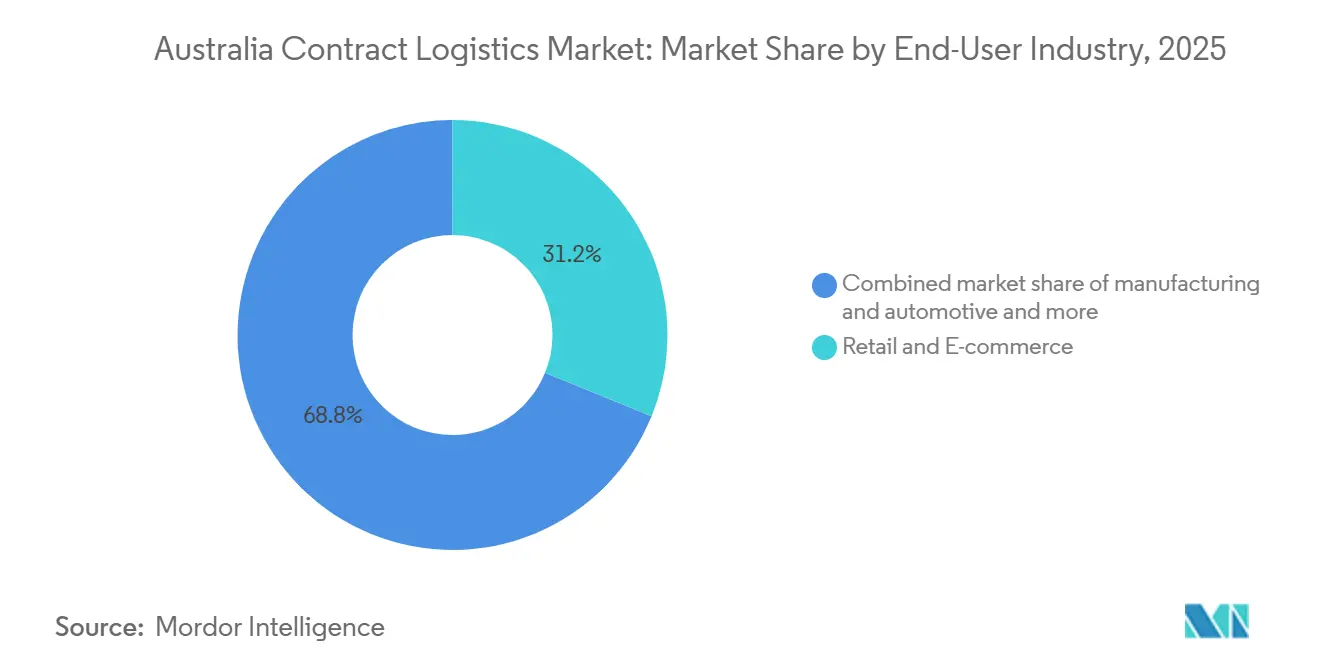

- エンドユーザー産業別では、小売・Eコマースが2025年のオーストラリア契約物流市場規模の31.16%を占め、ヘルスケア・医薬品は2031年にかけてCAGR 7.03%で加速すると予測されています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリア契約物流市場シェアの41.21%を占め、西オーストラリア州は2031年にかけてCAGR 6.79%で最も速い成長を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア契約物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 政府資金によるインフラ大型プロジェクト(西シドニー空港、内陸鉄道) | +1.5% | ニューサウスウェールズ州、 ビクトリア州、クイーンズランド州 | 長期 (4年以上) |

| Eコマースの急成長による全国的なBtoCフルフィルメントの拡大 | +1.2% | 全国; クイーンズランド州、ニューサウスウェールズ州、ビクトリア州で最も強い | 中期 (2~4年) |

| エンドツーエンドのコールドチェーンソリューションへの需要増加(食品・医薬品) | +0.8% | 全国; ニューサウスウェールズ州、ビクトリア州で早期導入 | 中期 (2~4年) |

| 低炭素フリートを持つ3PLを優遇する厳格なESG義務 | +0.7% | 全国 | 長期 (4年以上) |

| 製造業におけるインダストリー4.0改修によって引き起こされたOEMのアウトソーシング | +0.6% | ビクトリア州、 南オーストラリア州、ニューサウスウェールズ州 | 中期 (2~4年) |

| 3PLと荷主の協力を促進する貨物可視化プラットフォーム | +0.4% | 全国の 主要都市圏 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

政府資金によるインフラ大型プロジェクト(西シドニー空港、内陸鉄道)

ニューサウスウェールズ州の2025~26年度予算は、西シドニー空港メトロに24億1,000万米ドル超、無料通行のM12高速道路に13億4,000万米ドルを投じ、12万人の雇用を生み出す可能性のある1万1,200ヘクタールのエアロトロポリスを形成しています。夜間制限なしの空港は年間貨物量を22万トンから180万トンへと拡大でき、シドニー・キングスフォードスミス空港の夜間禁止規制を上回ります。鉄道では、内陸鉄道のベバリッジ~パークス間優先区間がダブルスタック列車向けに建設され、2027年の引き渡しに向けて進んでいます。西シドニー貨物線は混雑した市街地の線路からコンテナを迂回させ、トラック輸送とCO2排出量を削減します。これらの接続が徐々に全国スケジュールの基盤となり、荷主が西シドニーを中心に物流を集約することを促しています。

Eコマースの急成長による全国的なBtoCフルフィルメントの拡大

クイーンズランド州のオンライン消費額は2025年に119億3,000万米ドルに達し、オーストラリア郵便は1日25万個の荷物を仕分けできるブリスベンの1億3,400万米ドル規模の小包ハブを建設しています。Colesはメルボルンとシドニー近郊にロボット型顧客フルフィルメントセンターを設置し、それぞれ700台以上のロボットを使用して5分以内に50品目の注文を完了しています。自動化は精度を向上させながら、2029年までに7万8,000人の未充足ドライバー職が生じると予測される労働力不足を緩和しています。Amazonの5億2,500万米ドル規模のローガン大型センターは高スループット能力を追加し、グローバルプラットフォームが長期資産を国内に組み込んでいることを示しています。この急増は、大手小売業者がコアフルフィルメントを内製化する中でも、都市部の集約と返品物流における新たな3PL機会を生み出しています。

エンドツーエンドのコールドチェーンソリューションへの需要増加(食品・医薬品)

2025年3月から、医薬品・医療機器行政局はすべての医療品輸送に対してロット単位のトレーサビリティと24時間の温度記録を義務付けます。コンプライアンス要件が製薬企業をリアルタイムの監査証跡を提供できるHACCP認定3PLへと誘導しています。DHL Supply Chainがアデレードに新設した延床面積21万5,000平方フィートのカーボンニュートラルデポは、常温・冷蔵・冷凍ゾーンを一つ屋根の下に備え、拡大する電気トラックフリートを支えています。食品荷主も同様の圧力に直面しています。オーストラリアは年間760万トンの食品を廃棄しており、より優れたコールドチェーンルーティングが国家削減目標の中心となっています。その結果、統合バッチ追跡機能を備えた多温度帯倉庫がオーストラリア契約物流市場内のプレミアム資産として台頭しています。[2]医薬品・医療機器行政局、「PRAC 2025ガイドライン」、tga.gov.au

低炭素フリートを持つ3PLを優遇する厳格なESG義務

収益が3億3,500万米ドルを超える企業に対する気候関連財務情報開示の義務化が2025年に始まり、スコープ3報告は2026年度から義務付けられます。荷主は再生可能エネルギー、バイオディーゼル、電気自動車の観点から3PLを審査するようになっています。DHLの電気自動車センター・オブ・エクセレンスと西シドニーの256kWpの太陽光パネルアレイは先行企業の好例です。Qubeは2024年に2018年基準比で炭素強度を18%削減し、長期的な多国籍企業の入札獲得に向けた優位性を確立しています。中小規模フリートはデータ収集とフリート更新で遅れをとっており、契約喪失のリスクにさらされています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高齢化する労働力と厳格なビザ規制によるドライバー不足 | -0.9% | 全国、 地方・遠隔地で特に深刻 | 短期 (2年以内) |

| マージンを圧迫する燃料割増料金転嫁条項の変動 | -0.7% | 全国、 長距離・地方事業者への影響が大きい | 短期 (2年以内) |

| 主要都市圏のマイクロフルフィルメントにおける小売業者の内製化トレンド | -0.6% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州(都市部集中) | 中期 (2~4年) |

| 滞留時間を長引かせる港湾混雑と生物安全検査の遅延 | -0.5% | ニューサウスウェールズ州(ポートボタニー)、ビクトリア州(メルボルン)、西オーストラリア州(フリーマントル) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化する労働力と厳格なビザ規制によるドライバー不足

18万9,900人のトラック労働力のうち、ほぼ半数が55歳以上であり、25歳未満はわずか5.4%です。2026年4月には厳格なビザ審査により学生ビザ3件が取り消され、5社が違法雇用で指摘を受け、非公式な労働力パイプラインが縮小しています。産業技能オーストラリアは国家的な大型車両見習い制度の策定を進めていますが、既存の制度では事業者が費用を負担する必要があり、普及が制限されています。運送業者は市場水準を上回る賃金と段階的な入社ボーナスを提供しており、中小フリートのマージンを圧迫しています。能力不足はすでにアデレード~パース間のスポット道路貨物運賃を二桁台で押し上げています。

マージンを圧迫する燃料割増料金転嫁条項の変動

オーストラリアの運輸セクターは、一時的な政府の物品税軽減にもかかわらず、流動性に影響を与える高騰したディーゼルコストを伴う重大な燃料価格変動を管理しています。この動態は事業者に運転資金の制約をもたらしており、契約上の燃料割増料金転嫁メカニズムがスポット価格の変動に遅れをとり、標準的な顧客支払いサイクルを複雑にしています。その結果、これらの財務的圧力は業務上の調整を余儀なくし、運送業者は遠隔地でのルート最適化、補助燃料備蓄のための積載能力の確保、および運賃の調整を行っており、荷主との契約上の摩擦を生じさせています。同時に、オーストラリア競争・消費者委員会は地域市場における価格設定慣行に関して燃料供給業者への規制調査を開始しています。最終的に、この状況は物流セクターの構造的な脆弱性を浮き彫りにしています。道路輸送は非バルク国内貨物の主要輸送手段であり、運輸排出量の最大の要因であるため、鉄道や沿岸海運などの代替手段と比較して、世界的な燃料価格変動に対して不均衡に敏感です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が主導するが付加価値サービスが加速

輸送は2025年のオーストラリア契約物流市場シェアの59.72%を支配しており、これは2,490億トンキロメートルに及ぶ道路貨物の到達範囲によるものです。鉄道・航空向けのオーストラリア契約物流市場規模は依然として小規模ですが、ダブルスタック回廊と西シドニー国際空港の夜間制限なしスロットが新たなプレミアム路線を開拓すると期待されています。道路はセクター排出量の約83%を占めており、脱炭素化が引き続き重要課題となっています。自律型パレットロボットとAIベースの積載計画により、主要物流センターでのトラック滞留時間が最大15%短縮されています。

組立、ラベリング、キッティングを中心とする付加価値サービスは、ブランドがカスタマイズをアウトソーシングするにつれて、2031年にかけて最速のCAGR 6.88%を記録しています。IVEグループが新設のシドニー大型拠点を核に86万1,000平方フィートの全国フットプリントへ拡大し、DHLが西シドニーに返品・検品用の中二階スペースを設けたことは、事業者がより高マージンのニッチ市場を追求していることを示しています。成功した事業者はロボティクスと熟練労働力を組み合わせ、ファッションのピーク時の大量出荷や電子機器のリコールキャンペーンを管理し、純粋な幹線輸送の変動からの収益を守っています。

契約期間別:燃料価格変動の中で長期契約が拡大

3年超の契約が2025年のオーストラリア契約物流市場規模の61.38%を占め、このセグメントは2026年から2031年にかけて最高のCAGR 6.34%で成長すると予測されています。急騰するディーゼル価格により一部のフリートでは月間燃料費が20万1,000米ドルに倍増しており、荷主はスポット市場に賭けるよりも割増料金計算式を通じて輸送能力を確保しようとしています。複数年にわたる見通しは、3PLが水素対応の主力車両やバッテリー交換ステーションへの投資を行う際にも有利に働きます。

内陸鉄道の各区間が開通するにつれて、オムニチャネルフルフィルメントや輸送モード転換のパイロット事業では1年から3年の契約が依然として重要です。DB SchenkerのGeely Auto向け部品契約は、製品発売のペースに合わせた中期的な拡大を示しています。2026年からのスコープ3排出量に関する規制報告は、より長い期間にわたって監査済みデータを保証できるパートナーへと企業をさらに誘導しています。[3]財務省、「気候関連財務情報開示の義務化」、treasury.gov.au

エンドユーザー産業別:小売が主導し、ヘルスケアが急成長

小売・Eコマースは2025年の収益の31.16%をもたらし、スーパーマーケットの自動フルフィルメントとジャストインタイムの部品フローが牽引しています。Colesの5億8,960万米ドル規模のトルガニナ自動物流センターは2029年に開業し、週460万カートンを処理して内部能力を強化します。大手の国内ロボティクスチェーンが方向転換するにつれて、3PLは拡張可能な翌日配送と返品管理で中堅オンラインブランドを支援する方向へ転換しています。

ヘルスケア・医薬品は最も成長の速いセグメントであり、より厳格なトレーサビリティ規則のもとで2031年にかけてCAGR 7.03%を記録しています。太陽光発電を活用し電気ヤードトラクターを備えたDHLのアデレードコールドチェーンハブは、コンプライアンス、持続可能性、全国的な到達範囲を融合させることで事業者が競争優位を獲得する方法を示しています。テレマティクスを搭載した温度管理バンがリコールダッシュボードに直接接続され、医薬品・医療機器行政局の6週間中間報告期間を下回る規制対応時間を実現しています。

地域分析

ニューサウスウェールズ州は2025年のオーストラリア契約物流市場規模の41.21%を占め、コンテナの80%以上が西シドニーの倉庫に向かうポートボタニーが牽引しています。空港メトロへの24億1,000万米ドル、M12高速道路への13億4,000万米ドル、雨水処理工事への4億3,155万米ドルという州の資金投入により、夜間制限なし空港近くの2,100エーカーの整備済み工業用地が開放されています。Toll Groupの1億3,400万米ドル規模の自動小売ハブとDHLのアースキンパークのマルチカスタマー倉庫が、この地域を国のオムニチャネルの中枢として確立しています。

西オーストラリア州は、1億8,291万米ドルのウェストポート計画パッケージがクウィナナコンテナ港の能力を4倍にする可能性を持って進展するにつれて、2031年にかけてCAGR 6.79%で最も速い成長が予測されています。すでに年間20万TEUを道路から鉄道へ転換しているケンウィックインターモーダルターミナル(1,675万米ドル)は、トラック輸送を13万5,000回削減し、パースの東西サプライチェーンの強靭性を高めています。DP Worldの鉄道インターチェンジはフリーマントルの鉄道シェアを33%に引き上げ、都市部の混雑を緩和する見込みです。

ビクトリア州、クイーンズランド州、南オーストラリア州が需要を補完しています。Amazonのローガンフルフィルメントセンターとオーストラリア郵便の1億3,400万米ドル規模のブリスベン小包ハブは、2025年のオンライン消費額119億3,000万米ドルを背景に、サウスイーストクイーンズランドのラストマイル需要を刺激しています。ビクトリア州では、Colesのトルガニナサイトがクロスステートのフレッシュ・食料品フローに組み込まれており、南オーストラリア州のDHLアデレードコールドチェーンキャンパスは地域の鉱業地帯まで広がるライフサイエンスクラスターを支えています。タスマニア州、ノーザンテリトリー、オーストラリア首都特別地域はニッチな市場にとどまりますが、東西回廊全体の極端な気象に対する6億7,000万米ドルの連邦鉄道強靭化事業の恩恵を受けています。[4]ニューサウスウェールズ州交通局、「ポートボタニー陸側レポート」、transport.nsw.gov.au

競争環境

オーストラリア契約物流市場の競争は中程度であり、DHL Supply Chain、Toll Group、Linfox、CEVA、Kuehne+Nagel、DSV、Mainfreight、Maersk Logistics、Qubeが数十の地域フリートを上回るパフォーマンスを示しています。マッコーリー・アセット・マネジメントによる78億4,000万米ドルのQubeの非公開化計画は、2026年半ばまでの規制当局の承認を条件としており、四半期ごとのプレッシャーなしにデジタルヤードシステムや水素トラックのパイロット事業への投資を行う経営の自由度を高めるはずです。この動きはまた、西シドニーとクウィナナターミナルの拡張に合わせて港湾隣接の倉庫を集約します。

大手グローバル3PLは持続可能性の実績と自動化規模で差別化を図っています。DHLのアースキンパークにおける屋上太陽光発電とEV充電、および電気自動車センター・オブ・エクセレンスは、スコープ3を意識した入札において優位性をもたらしています。Tollのケンプスクリークオムニチャネルサイトは、商品対人ロボットとAIカートン化を組み合わせ、同一施設内でスーパーマーケットの補充とEグロサリーのピッキングを可能にしています。Linfoxはアバロン空港の貨物ハブに高度なX線スキャニングを組み合わせ、強化された国境検査に対応しながらメルボルン空港間の幹線輸送の遅延を半減させています。

地域専門業者はニッチな専門知識で競争しています。温度管理が必要な医薬品チェーン、ファッションの返品物流、鉱山キャンプへの補給はそれぞれ深い専門知識とコンプライアンスシステムを必要とします。SaaS可視化ツールや循環経済仲介を提供するスタートアップは、ホワイトラベル契約を通じて既存事業者のネットワークに組み込まれています。全体として、資本流入と技術格差が二層市場を形成しており、大手プレーヤーが全国契約を獲得し、中小フリートは地域密着型の高付加価値路線にとどまっています。

オーストラリア契約物流産業のリーダー企業

DHL Supply Chain

Toll Group

Linfox

CMA CGM Group(CEVA Logistics含む)

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:オーストラリア鉄道線路公社は6億7,000万米ドルの強靭化プログラムの一環として東西鉄道の補強カルバートを完成させました。

- 2026年3月:DHL Supply Chainは、テクノロジーおよび自動車クライアントへのサービス提供を目的として、256kWpの太陽光発電、雨水収集、EV充電設備を備えた延床面積22万6,800平方フィートの西シドニー倉庫を開設しました。

- 2026年3月:Amazonはクイーンズランド州ローガンに延床面積160万平方フィートのロボット型フルフィルメントセンターを建設するために7億5,000万米ドルを投じることを表明し、年間1億2,500万個の荷物処理を目標としています。

- 2026年2月:マッコーリー主導のコンソーシアムがQubeを78億4,000万米ドルで買収するスキームに署名し、2026年半ばまでのクロージングを目指しています。

オーストラリア契約物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫・配送 | |

| 付加価値サービス(組立、ラベリング、キッティング) |

| 1~3年 |

| 3年超 |

| 製造業・自動車 |

| 食品・飲料 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 化学品 |

| その他の産業 |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| 南オーストラリア州 |

| その他のオーストラリア |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫・配送 | ||

| 付加価値サービス(組立、ラベリング、キッティング) | ||

| 契約期間別 | 1~3年 | |

| 3年超 | ||

| エンドユーザー産業別 | 製造業・自動車 | |

| 食品・飲料 | ||

| 小売・Eコマース | ||

| ヘルスケア・医薬品 | ||

| 化学品 | ||

| その他の産業 | ||

| 地域別 | ニューサウスウェールズ州 | |

| ビクトリア州 | ||

| クイーンズランド州 | ||

| 西オーストラリア州 | ||

| 南オーストラリア州 | ||

| その他のオーストラリア |

レポートで回答される主要な質問

2026年のオーストラリア契約物流の市場規模はどのくらいですか?

このセクターは2026年に60億9,000万米ドルと推定されています。

オーストラリア契約物流は2031年にかけてどのくらいの速さで拡大しますか?

市場規模はCAGR 5.45%に牽引され、2031年までに79億4,000万米ドルに達すると予測されています。

現在最も多くの収益を生み出しているサービスタイプはどれですか?

輸送サービスが59.72%のシェアを占め、全国的に広範な道路貨物が牽引しています。

最も速い成長が期待されるオーストラリアの州はどこですか?

西オーストラリア州はウェストポートの港湾・鉄道プログラムを背景に、CAGR 6.79%で最も速い予測成長ペースを示しています。

燃料価格の上昇は契約期間にどのような影響を与えていますか?

ディーゼル価格の変動が荷主に3年超の契約締結を促しており、現在全契約の61.38%を占めています。

ヘルスケア物流が勢いを増しているのはなぜですか?

医薬品・医療機器行政局による厳格なトレーサビリティ規則とコールドチェーンのニーズが、ヘルスケア・医薬品の取扱量においてCAGR 7.03%を牽引しています。

最終更新日: