オーストラリア建設コンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

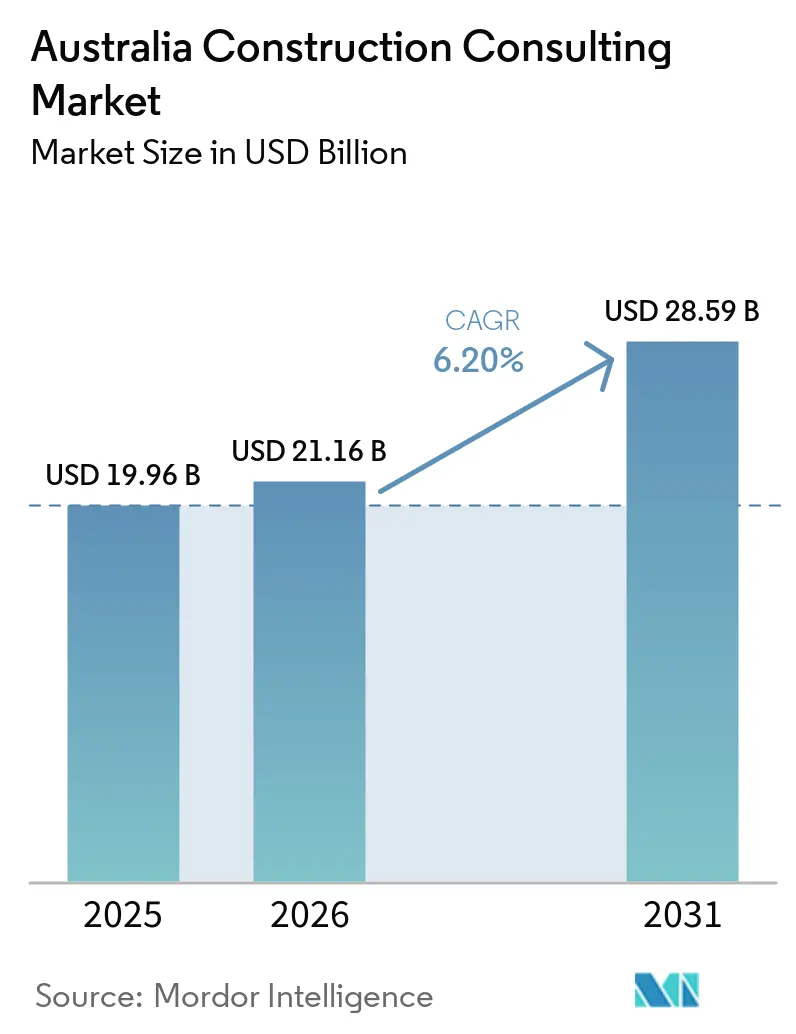

| 基準年の市場規模 (2025) | 19.96 十億米ドル |

| 市場規模 (2026) | 21.16 十億米ドル |

| 市場規模 (2031) | 28.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア建設コンサルティング市場分析

オーストラリア建設コンサルティング市場規模は、2025年の199億6,000万米ドルから2026年には211億6,000万米ドルに拡大し、2026年から2031年にかけて6.20%のCAGRで成長して2031年には285億9,000万米ドルに達する見込みです。

2025年1月に開始された気候関連財務情報開示の義務化、連邦政府による1,600億米ドル(2,420億豪ドル)規模の複数年インフラプロジェクトパイプライン、および2026年3月に予定されるデータセンター関連発表の波が、調達・納品モデルを再編しています。プログラムマネジメントコンサルタンシー(PMC)が2025年の収益を牽引しましたが、公共・民間のオーナーがコンプライアンス、サイト選定、脱炭素化に関する初期段階の指針を求めるなか、マスタープランニング需要が加速しています。労働力不足は依然として深刻ですが、建築情報モデリング(BIM)や人工知能(AI)などのデジタルツールの急速な普及により、アドバイザーは生産性向上を実現し、プレミアムフィーを獲得できるようになっています。同時に、8万2,500米ドル(12万5,000豪ドル)未満の契約を国内企業に留保するコモンウェルス調達規則の改正により、小規模案件が国内コンサルタンシーへと再配分されています。

主要レポートのポイント

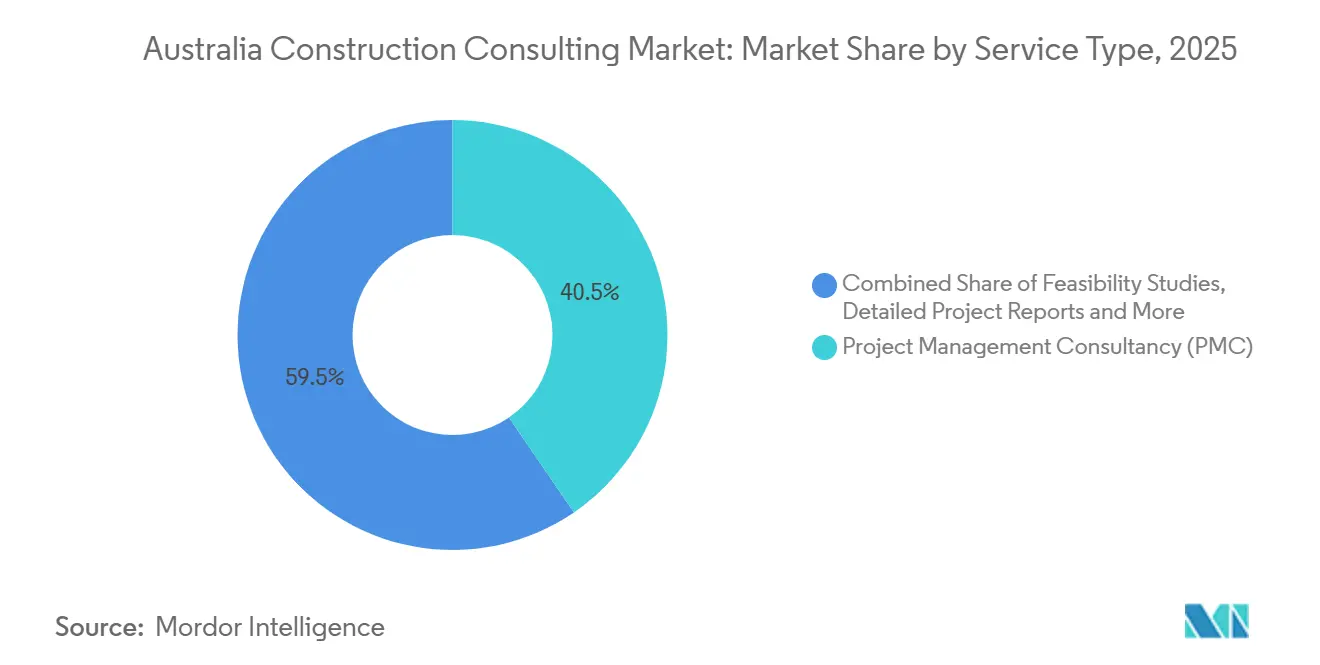

- サービスタイプ別では、プロジェクトマネジメントコンサルタンシーが2025年のオーストラリア建設コンサルティング市場シェアの40.45%を占め、マスタープランニングおよびその他サービスは2026年から2031年にかけて7.65%のCAGRで拡大する見込みです。

- セクター別では、住宅プロジェクトが2025年のオーストラリア建設コンサルティング市場規模の37.8%を占め、インフラ・土木コンサルティングは2031年までに7.6%のCAGRで成長すると予測されています。

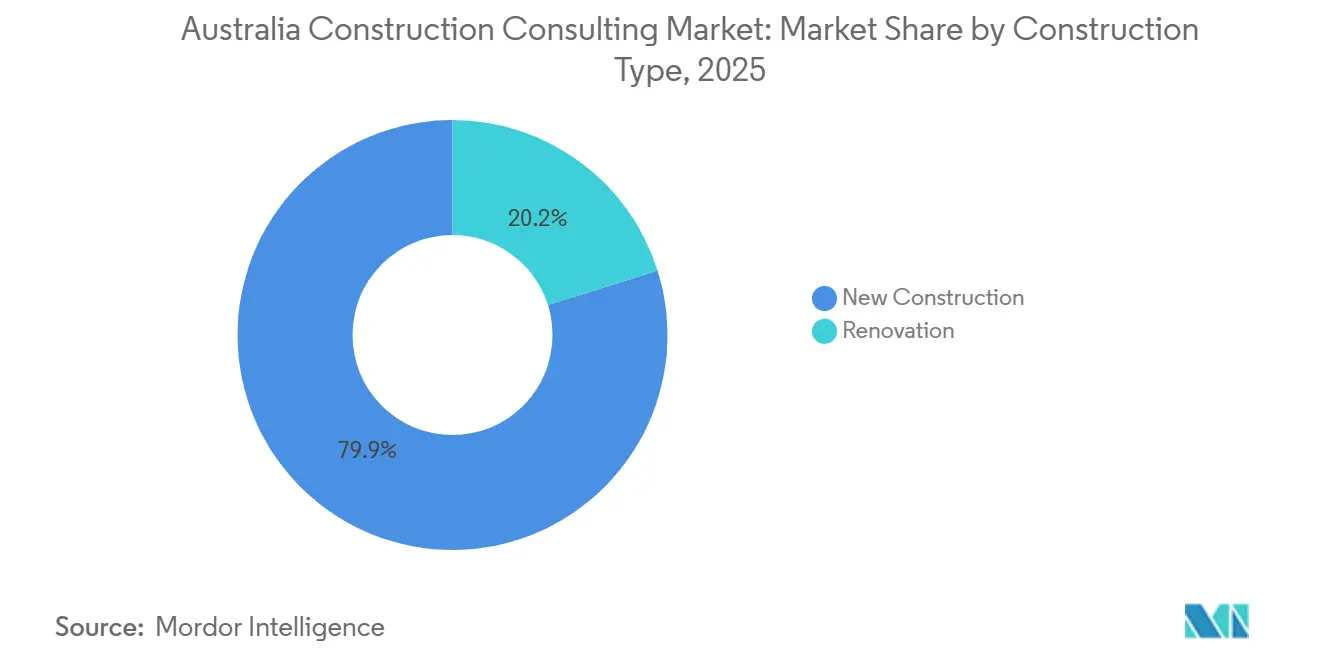

- 建設タイプ別では、新規建設が2025年のオーストラリア建設コンサルティング市場シェアの79.85%を占め、改修・レトロフィットコンサルティングは2031年までに8.85%のCAGRで拡大する見込みです。

- 投資源別では、民間資本が2025年の支出の90.2%を占めましたが、公共セクターのコンサルティングは2026年から2031年にかけて8.45%のCAGRで成長すると予測されています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリア建設コンサルティング市場シェアの33.65%を占めてトップとなり、西オーストラリア州は2026年から2031年にかけて7.85%のCAGRで最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア建設コンサルティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦インフラ支出(複数年インフラプロジェクトおよび州プログラム) | +1.8% | 全国規模、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州、西オーストラリア州で最大 | 中期(2〜4年) |

| データセンター建設パイプラインの急拡大 | +1.5% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州、および西オーストラリア州・南オーストラリア州への波及 | 短期(2年以内) |

| ESGおよび脱炭素化コンプライアンス義務 | +1.2% | 全国規模、ニューサウスウェールズ州およびビクトリア州でより厳格 | 中期(2〜4年) |

| デザインビルドおよびプログレッシブデザインビルドモデルの急速な普及 | +0.9% | 全国規模、ニューサウスウェールズ州およびクイーンズランド州で先行導入 | 短期(2年以内) |

| 気候責任に関するレジリエンスアドバイザリーの需要 | +0.7% | 沿岸部ニューサウスウェールズ州、クイーンズランド州、ノーザンテリトリー | 長期(4年以上) |

| エグゼクティブ人材不足によるアドバイザリー需要の創出 | +0.5% | 西オーストラリア州および南オーストラリア州の地方部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦インフラ支出(複数年インフラプロジェクトおよび州プログラム)

オーストラリアの2024年から2029年にかけての1,600億米ドル(2,420億豪ドル)規模のインフラパイプラインが、フィージビリティスタディ、プロジェクトコントロール、プログラムマネジメントサービスへの持続的な需要を牽引しています[1]オーストラリア政府、「2024〜25年度予算インフラ投資プログラム」、infrastructure.gov.au。西オーストラリア州だけで4年間に71億米ドル(107億豪ドル)を交通インフラ整備に充当し、クイーンズランド州は2026年度予算で道路・鉄道への配分を増額しました。大規模な複数年プログラムには、エンジニアリング、商業、デジタルの専門知識を統合したアドバイザリーチームが必要です。州の支出が変動するなか、柔軟な地域リソーシングを持つ企業は稼働率とマージンを維持できます。全体として、インフラ資金調達はオーストラリア建設コンサルティング市場のCAGRに1.8パーセントポイントを加算します。

データセンター建設パイプラインの急拡大

2026年初頭、インフラストラクチャーNSWは15件のデータセンタープロジェクトに対してコンシェルジュ承認を付与しました。これは343億米ドル(519億豪ドル)規模の投資計画の一部です[2]インフラストラクチャーNSW、「投資デリバリーオーソリティプロジェクトリスト2026年3月」、infrastructure.nsw.gov.au。ハイパースケール施設はラックあたり20kWを超えるため、専門的な機械・電気・配管設計および電力品質調査が必要です。投資家はキャンパスあたり6億6,000万米ドル以上を投じる前に独立した技術デューデリジェンスを求めており、プレミアムアドバイザリーの需要が拡大しています。データセンターの電気設備は再生可能エネルギーのサプライチェーンと競合するため、変圧器や開閉装置を確保する調達コンサルティングは今やミッションクリティカルとなっています。このセグメントは市場CAGRに1.5パーセントポイントを寄与します。

ESGおよび脱炭素化コンプライアンス義務

2025年に開始された国家規則により、大企業はスコープ1および2の排出量を報告する義務を負い、スコープ3は段階的に導入されます。ニューサウスウェールズ州は、建築物では3,300万米ドル(5,000万豪ドル)以上、インフラでは6,600万米ドル(1億豪ドル)以上のプロジェクトに対して、事前のエンボディドカーボン申告を義務付けています。ライフサイクルカーボンモデリング、低炭素材料仕様、認証取得経路(グリーンスター、NABERS)を提供するコンサルタントはプレミアムフィーを獲得できます。オーストラリアグリーンビルディング協議会は、2035年までに建築環境から年間6,600万トンCO₂換算の削減が可能と試算しています[3]オーストラリアグリーンビルディング協議会、「建築環境セクタープラン」、gbca.org.au。これらの義務化措置はオーストラリア建設コンサルティング市場の成長を1.2パーセントポイント押し上げます。

デザインビルドおよびプログレッシブデザインビルドモデルの急速な普及

オーナーはスケジュール短縮とリスクの民間コンソーシアムへの移転を目的として、統合デリバリーを採用しています。Unite32(Laing O'RourkeおよびAECOM)に発注された47億米ドル(71億豪ドル)規模のブリスベン2032年オリンピック会場契約は、建設アライアンス内でのコンサルタントの役割拡大を示しています。デザインビルドは引き渡しを圧縮しますが請求可能時間を削減するため、アドバイザーはデジタルツインとリアルタイムコストモデリングによって差別化を図っています。アーリーコントラクター関与はまた、オーストラリアスキルズギャランティーに基づくスキルトレーニングコンプライアンスの範囲を拡大します。この変化はオーストラリア建設コンサルティング市場の成長に0.9パーセントポイントを加算します。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 深刻な熟練労働力 不足によるコスト上昇 | -1.3% | 全国規模、 西オーストラリア州地方部、クイーンズランド州、南オーストラリア州で特に深刻 | 短期 (2年以内) |

| 連邦資金の 執行遅延と政治的不確実性 | -0.8% | 全国規模、 一人当たり資金配分の減少により西オーストラリア州と南オーストラリア州が最も影響を受ける | 中期 (2〜4年) |

| 専門職賠償責任 保険料の上昇 | -0.4% | 全国規模、 中堅および中小企業コンサルタンシーへの影響が不均衡 | 短期 (2年以内) |

| 国内コンテンツおよび 地域調達要件による調達の複雑化 | -0.3% | 全国規模、 西オーストラリア州が最も厳格な地域製造優先規定を施行 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻な熟練労働力不足によるコスト上昇

住宅産業協会の職人確保指数は、レンガ積みおよびセラミックタイル張りの職種が−0.8を下回るなか、2025年第4四半期に−0.47まで低下しました。建設コスト上昇率は2025年6月時点で年率3.4%に達し、ブリスベンでは前年比ほぼ6.5%のピークを記録しました。賃金上昇と残業割増賃金の増加は、フィーのインデクセーションが遅れる場合にコンサルティングマージンを圧迫します。2024〜25年度に4万4,000件の雇用主スポンサービザが割り当てられましたが、処理の遅延により緩和効果が出るまでには少なくとも1年かかる見込みです。キャパシティ制約はオーストラリア建設コンサルティング市場のCAGRから1.3パーセントポイントを差し引きます。

連邦資金の執行遅延と政治的不確実性

インフラストラクチャー・パートナーシップス・オーストラリアは、2025〜26年度の西オーストラリア州の一人当たり支出を3,100米ドル(4,700豪ドル)と評価し、前年比10.4%減で最下位にランク付けしました。同時に、全国の主要プロジェクトパイプラインは2,230億米ドル(3,380億豪ドル)から1,000億米ドル(1,520億豪ドル)へと縮小しました。選挙サイクルにより入札タイムラインが長期化し、コンサルタントは着工通知が出るまでより長期間にわたって間接費を負担することになっています。財務基盤の限られた中小企業は採用を先送りし、業界のキャパシティを抑制しています。この下押し圧力は予測成長率を0.8パーセントポイント低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:戦略主導のマスタープランニングが台頭

マスタープランニング、フィージビリティスタディ、「その他アドバイザリー」のクラスターは2025年のオーストラリア建設コンサルティング市場シェアの40.45%を占め、規制、土地制約、カーボンコンプライアンスに関する初期段階の明確化に対するオーナーのニーズを反映しています。シドニーメトロウェストなどのメガプロジェクトではプログラムマネジメントコンサルタンシーへの需要が引き続き高いものの、コモディティ化が単価フィーを圧迫しています。マスタープランニング収益はサービスの中で最も速い7.65%のCAGRで成長すると予測されており、公共機関が承認リスクを低減するために分析を前倒しで実施しているためです。デジタルツインシミュレーションとステークホルダーエンゲージメントを組み合わせるコンサルタンシーは価格プレミアムを獲得できます。マスタープランニング業務に関するオーストラリア建設コンサルティング市場規模は、2031年までに70億米ドルを超えると予測されています。

設計・エンジニアリングサービスは依然として複雑な建設における不可欠な支出を占めています。2025年2月にBechtelがパース空港の資本ポートフォリオパートナーに任命されたことは、統合チームがコンセプトから試運転まで対応できることを示しています。しかし、大手ゼネコンはマージン確保のために中核設計を内製化しており、純粋な設計会社はアライアンスやニッチな専門分野への参入を余儀なくされています。これに対応して、AECOMとWSPは2026年2月にシドニーメトロウェストでシステムインテグレーション、デジタルエンジニアリング、試運転を単一スコープにまとめた合弁事業を設立し、垂直統合に対するシェアを守っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

セクター別:インフラ・土木コンサルティングが加速

住宅コンサルティングは2025年収益の37.8%を占め、住宅供給圧力と州のインセンティブ補助金に支えられています。しかし、インフラ・土木案件は鉄道、道路、水道プログラムに牽引されて2031年までに7.6%のCAGRで成長すると予測されています。交通回廊に関連するオーストラリア建設コンサルティング市場規模だけで、今十年末までに90億米ドルを超える可能性があります。データセンター需要も商業セクターのフィーを押し上げており、地方拠点に急増するエッジ施設には迅速なサイトデューデリジェンスと大容量系統連系が必要です。一方、ハイブリッドワークと電子商取引の普及により資産価値が低下するなか、オフィスおよび小売プロジェクトは低迷しています。

エネルギー・ユーティリティコンサルティングは海水淡水化と再生可能エネルギー貯蔵へとシフトしています。18億米ドル(28億豪ドル)規模で1,500人の雇用を創出するアルキモス海水淡水化プラントは、パイプライン設計と環境許認可に必要な学際的アドバイザリーの典型例です。社会インフラは、レジリエンス基準に承認を結び付ける6億6,000万米ドル(10億豪ドル)規模の災害対応基金によって勢いを増しており、気候専門家の活躍の場が広がっています。公共ポートフォリオが小規模・分散型事業へとシフトするなか、ポートフォリオマネジメントコンサルティングが個別メガプロジェクトの人員配置を上回る存在感を示しています。

建設タイプ別:レトロフィットアドバイザリーが新規建設を上回る成長

新規建設は2025年のオーストラリア建設コンサルティング市場シェアの79.85%を占め、データセンター、物流ハブ、グリーンフィールド高速道路に大きく偏っています。しかし、改修・レトロフィットコンサルティングは政策インセンティブとエンボディドカーボン目標に牽引されて8.85%のCAGRで成長すると予測されています。社会住宅エネルギー性能イニシアティブは10万戸以上の住宅を改修し、熱性能モデリング、ファサードエンジニアリング、補助金コンプライアンスサービスへの需要を喚起します。オーストラリアグリーンビルディング協議会の分析によれば、2035年までに建築ストックから年間6,600万トンCO₂換算を削減できる可能性があり、レトロフィットを国家炭素戦略のレバーとして位置付けています。

保険会社や貸し手は既存資産に対する気候適応評価をますます求めるようになっています。デロイトが試算する2060年までの年間災害コスト482億米ドルは、レジリエンスレトロフィットの価値を裏付けています。水文学と山火事科学の能力を持つコンサルタントは、沿岸物件の洪水防護設計や地方学校の飛び火耐性試験についてアドバイスを提供しています。新規建設は依然として支出規模が大きいものの、レトロフィット業務は今や成長エンジンとなっており、景気循環的なグリーンフィールド低迷に対するヘッジ機能も果たしています。

投資源別:公共支出が民間を上回る成長

民間投資家は2025年のコンサルティング収益の90.2%を生み出し、商業用不動産、製造業、物流における旺盛な需要に支えられました。しかし、公共セクターのコンサルティングは政府が労働力不足を補うためにプログラムコントロールをアウトソースするなか、2031年までに8.45%のCAGRで成長すると予測されています。2025年11月のコモンウェルス調達規則の改正により、国内企業向けの随意契約上限が8万2,500米ドル(12万5,000豪ドル)に引き上げられ、数百件の小規模調査が国内専門家へと振り向けられています。660万米ドル(1,000万豪ドル)以上の契約については、オーストラリアスキルズギャランティーが見習い訓練目標を組み込むことを義務付け、コンプライアンスアドバイザリーの範囲を拡大しています。

西オーストラリア州の一般調達指令2025/15など、地域製品を最大330万米ドル(500万豪ドル)まで随意調達できる州の枠組みが地域化トレンドを強化しています。データセンターや物流のオーナーは依然として民間資金によるメガ案件を発注していますが、その成長率は政府インフラを下回っています。この再均衡化は、公共セクターの実績を持つ中堅コンサルタンシーに対して、デベロッパーパイプラインからの分散化の機会を提供しています。

地域分析

ニューサウスウェールズ州は2025年のコンサルティング収益の33.65%を生み出し、インフラストラクチャーNSWの343億米ドル(519億豪ドル)規模のプロジェクト計画と15件のデータセンタースキームへのコンシェルジュサポートが牽引しました。同州の脱炭素化インフラデリバリー政策は2025年4月から施行され、建築物では3,300万米ドル(5,000万豪ドル)以上、インフラでは6,600万米ドル(1億豪ドル)以上のプロジェクトに対してエンボディドカーボン報告を義務付けており、専門的なカーボンアドバイザリーサービスへの需要を喚起しています。シドニーメトロウェストにおけるAECOM-WSP(2026年2月)およびJacobs-GHD-WSP(2026年4月)への発注は、ニューサウスウェールズ州で培われたメガスケールの学際的スコープを示しています。今後の気候変動州環境計画政策の改正により評価基準が拡大し、アドバイザリーの需要がさらに増大する見込みです。

ビクトリア州とクイーンズランド州が絶対支出額で続きます。ビクトリア州のAIミッションおよびサステナブルデータセンターアクションプランは、機械・電気・配管および系統連系コンサルティングを促進しています。一方、ブリスベン2032年オリンピックの準備に後押しされたクイーンズランド州のインフラ拡大は、ニューサウスウェールズ州およびビクトリア州の縮小と対照をなし、全国規模の事務所に移転の機会をもたらしています。迅速な承認とデザインビルドの段階的普及が、クイーンズランド州におけるオーストラリア建設コンサルティング市場シェアの拡大を支えています。

西オーストラリア州は最も成長の速い地域であり、2031年までに7.85%のCAGRを記録すると予測されています。同州の71億米ドル(107億豪ドル)規模の4年間交通計画、18億米ドル(28億豪ドル)規模の海水淡水化プログラム、および4億6,200万米ドル(7億豪ドル)規模のクウィナナフリーウェイ改良工事が初期段階のエンジニアリングスコープを押し上げています。西オーストラリア州の2025〜26年度の一般政府支出に占めるインフラ比率はわずか7.4%ですが、長期パイプラインは安定しており、複数年にわたるアドバイザリー関係に適しています。その他の地域では、南オーストラリア州の水素プロジェクト、タスマニア州のエネルギー貯蔵建設、ノーザンテリトリーの防衛施設がニッチな成長機会を提供しており、資源・防衛支出を基盤として全国規模のコンサルタンシーの地理的分散化を確保しています。

競合環境

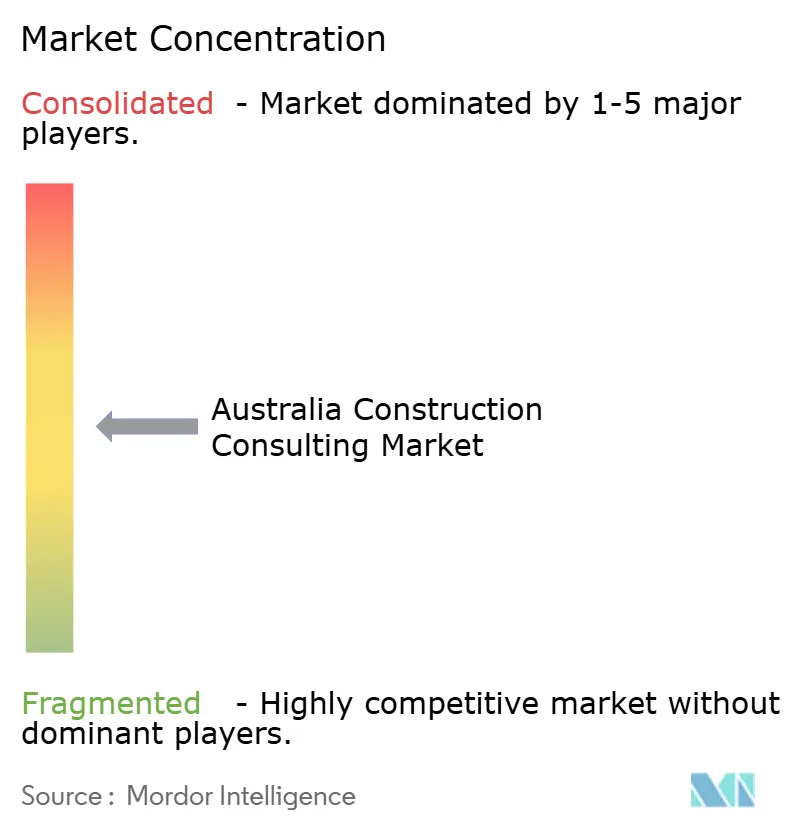

国際大手のAECOM、Jacobs、Turner & Townsend、Arcadis、WSPは、デジタルエンジニアリングの深度とグローバルな財務基盤を背景に、鉄道、空港、水道の主要案件を獲得しています。GHD、Tonkin + Taylor、Bligh Tannerなどの国内中堅企業は、州との関係と地域コード精通度を活かして、地区開発・レトロフィットプログラムを受注しています。オーストラリア建設コンサルティング市場は依然として中程度に分散しており、上位5社の合計シェアはおよそ55%です。

統合の波が進行中です。AtkinsRéalisは2025年12月にADGを買収し、2026年4月にはWGAの800人規模のプラットフォームを加えて建築・環境サービス全体で全国規模を構築しました。DCWCの2026年1月のRP Infrastructureとの合併により500人規模の土木・交通アドバイザリーグループが誕生し、ロールアップに対するプライベートエクイティの意欲を示しています。RSKグループによるProjenceとWestern Project Servicesの統合(2025年初頭)は、連邦防衛・資源プログラムを解放する地域拠点を投資家が重視していることを示しています。

合弁事業によるデリバリーがメガプロジェクトを支配しています。Unite32(Laing O'RourkeおよびAECOM)が47億米ドル規模のオリンピック会場プログラムを管理し、AECOM-WSPが路線全体のシステムを担当し、Jacobs-GHD-WSPがシドニーメトロウェストの駅パッケージを監督しています。これらのアライアンスはリスクを分散し、希少なデジタルエンジニアリングスキルを結集します。技術採用は競争上の差別化要因となっており、デロイトの報告によればオーストラリアのゼネコンは現在追跡対象16技術のうち6.2を活用しており、2023年比で20%増加し、37%がAI・機械学習(ML)を採用しています(2年前の26%から増加)。BIM優先ワークフローと予測分析を組み込むコンサルタントは、専門職賠償責任保険料の上昇にもかかわらず高いマージンを確保しています。

オーストラリア建設コンサルティング業界リーダー

AECOM

Jacobs

Turner & Townsend

CBRE (PDS)

JLL Project & Development Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:AtkinsRéalisはWGAの買収に合意し、オーストラリアおよびニュージーランドで800人の専門家を学際的ポートフォリオに加えました。

- 2026年4月:Jacobs、GHD、WSPはシドニーメトロウェストの5駅を対象とした合弁事業を設立しました。これは国内最大規模の都市鉄道設計委託の一つです。

- 2026年2月:AECOMとWSPはシドニーメトロウェストの路線全体システム(信号、電力、プラットフォームスクリーンドアを含む)を納品するための合弁事業を設立しました。

- 2026年1月:DCWCはRP Infrastructureと合併し、500人規模の全国土木・インフラアドバイザリープラットフォームを形成しました。

オーストラリア建設コンサルティング市場レポートの調査範囲

| プロジェクトマネジメントコンサルタンシー(PMC) |

| フィージビリティスタディ |

| 詳細プロジェクトレポート(DPR) |

| 設計・エンジニアリングサービス |

| マスタープランニングおよびその他サービス |

| 住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| データセンター | |

| その他(施設・ホスピタリティ等) | |

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| 社会インフラ | |

| その他 |

| 新規建設 |

| 改修 |

| 公共 |

| 民間 |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| その他オーストラリア |

| サービスタイプ別 | プロジェクトマネジメントコンサルタンシー(PMC) | |

| フィージビリティスタディ | ||

| 詳細プロジェクトレポート(DPR) | ||

| 設計・エンジニアリングサービス | ||

| マスタープランニングおよびその他サービス | ||

| セクター別 | 住宅 | |

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| データセンター | ||

| その他(施設・ホスピタリティ等) | ||

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| 社会インフラ | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | ニューサウスウェールズ州 | |

| ビクトリア州 | ||

| クイーンズランド州 | ||

| 西オーストラリア州 | ||

| その他オーストラリア | ||

レポートで回答される主要な質問

オーストラリア建設コンサルティング市場の現在の規模は?

Mordor Intelligenceは2025年の市場規模を199億6,000万米ドルと評価し、2031年までに285億9,000万米ドルに達すると予測しています。

収益をリードするサービスラインはどれですか?

プログラムマネジメントコンサルタンシーが2025年収益の40.45%を占め、設計・マスタープランニングサービスを上回りました。

2031年に向けて最も速く成長するセグメントはどれですか?

マスタープランニングおよびその他サービスは、気候コンプライアンスと地区計画への需要に牽引されて7.65%のCAGRを記録すると予測されています。

最大の地理的市場を代表する州はどこですか?

ニューサウスウェールズ州は2025年の全国コンサルティング収益の33.65%を占め、シドニーメトロとデータセンターパイプラインが牽引しました。

労働力不足はコンサルタントにどの程度深刻な影響を与えていますか?

インフラストラクチャー・オーストラリアは2027年までに30万人の労働力不足を予測しており、住宅産業協会の指数は持続的な職人不足を示し、2025年のコスト上昇率は3.4%に達しています。

公共投資と民間投資のどちらが速く成長しますか?

公共セクターのコンサルティングは2031年までに8.45%のCAGRで成長すると予測されており、民間資本の規模が大きいにもかかわらずそれを上回るペースとなっています。

最終更新日: