オーストラリアの後払い決済サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

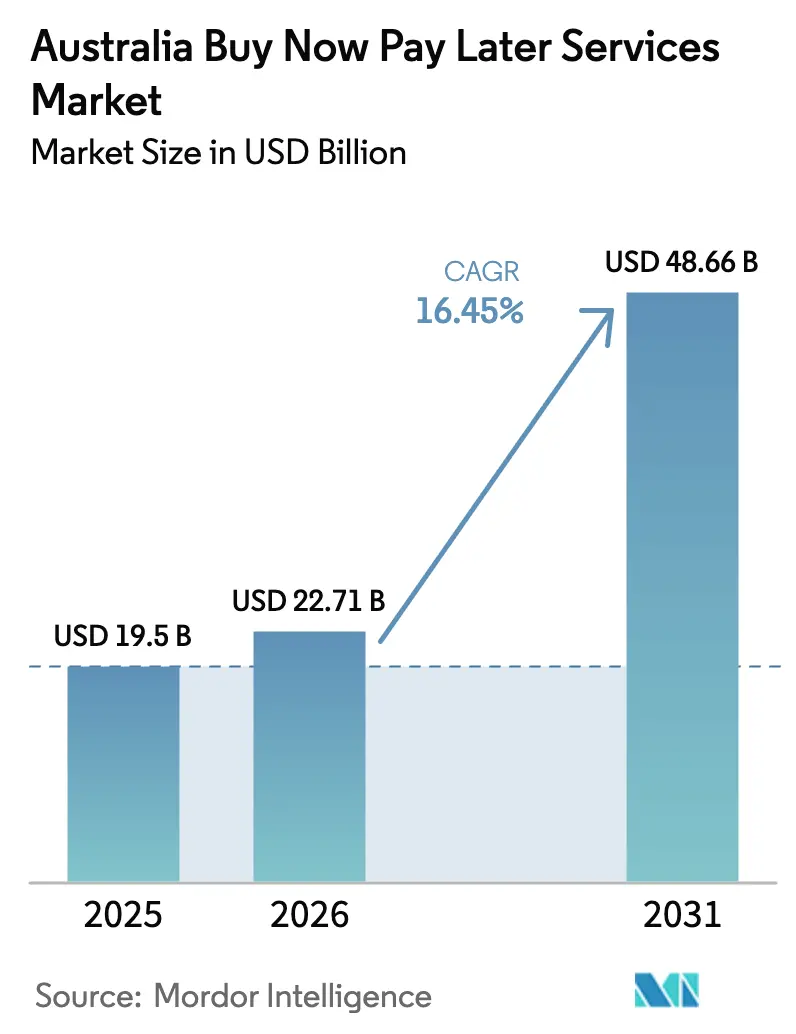

| 基準年の市場規模 (2025) | 19.50 十億米ドル |

| 市場規模 (2026) | 22.71 十億米ドル |

| 市場規模 (2031) | 48.66 十億米ドル |

| 成長率 (2026 - 2031) | 16.45% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアの後払い決済サービス市場分析

2026年のオーストラリアのBNPLサービス市場規模はUSD 227億1,000万と推定され、2025年のUSD 195億0,000万から成長しており、2031年にはUSD 486億6,000万に達する見込みで、2026年から2031年にかけて16.45%のCAGRで成長しています。活発なデジタルコマース活動、高いスマートフォン普及率、リアルタイム決済インフラが、新たな信用ライセンス規制が競争優先順位を変えるなかでも、オーストラリアのBNPL市場を牽引し続けています。フィンテックリーダー企業は不正行為分析とオムニチャネル対応に再投資する一方、銀行はコンプライアンスインフラを活用して規模を拡大しています。オンラインチェックアウトが引き続き主要なユースケースであるものの、非接触型POSターミナルと連動した実店舗への展開はより速いペースで拡大しています。責任ある融資プロセスと摩擦のないユーザー体験を融合させたプロバイダーが、規制が厳しくなる環境の中で段階的なシェア獲得の最良の機会を有しています。

主要レポートのポイント

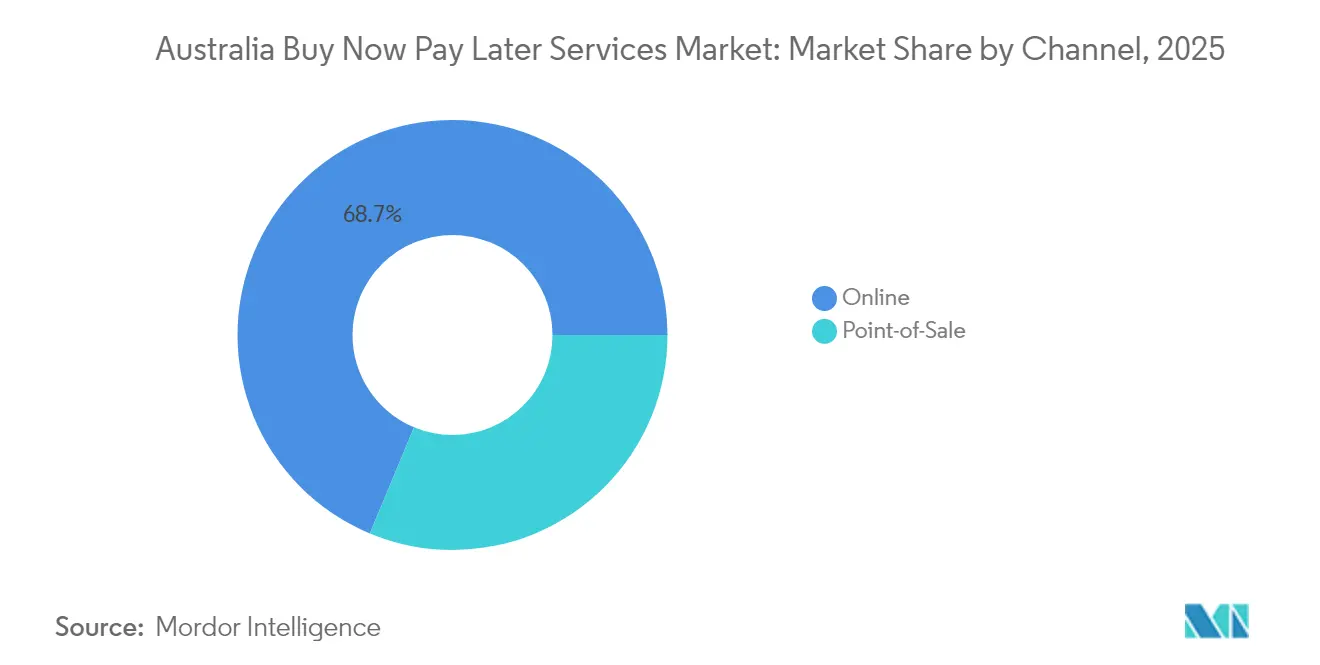

- チャネル別では、オンラインセグメントが2025年のオーストラリアBNPL市場シェアの68.72%を占めました。実店舗でのBNPLは2031年にかけて18.15%のCAGRで成長する見込みです。

- 最終用途産業別では、ファッション・アパレルが2025年のオーストラリアBNPL市場の26.85%のシェアでトップとなり、ヘルスケア・ウェルネスは2031年にかけて19.42%のCAGRで拡大する見込みです。

- 年齢層別では、ミレニアル世代が2025年のオーストラリアBNPL市場規模の44.25%を占め、Z世代は2031年にかけて19.78%という最も高い予測CAGRを記録しています。

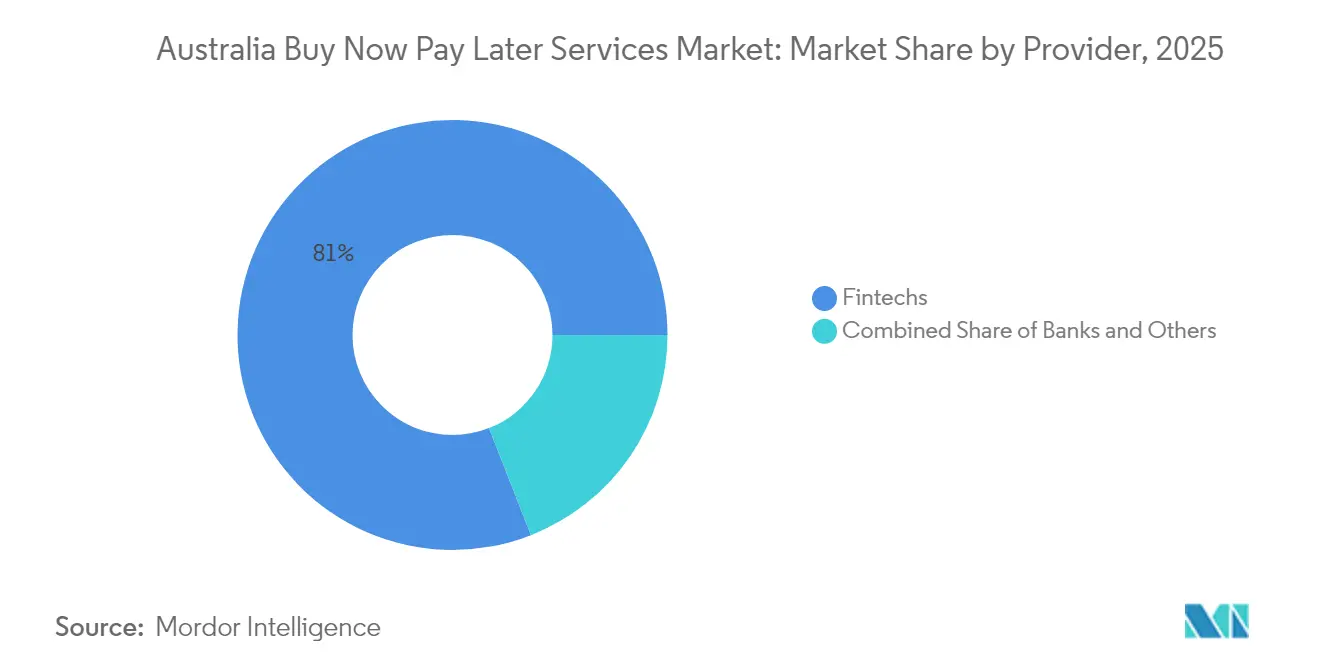

- プロバイダー別では、フィンテック企業が2025年のオーストラリアBNPL市場シェアの80.95%を占め、銀行は2031年にかけて17.55%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアの後払い決済サービス市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミレニアル世代およびZ世代のクレジット代替手段へのシフト | +5.1% | 都市部集中を伴う全国的傾向 | 中期(2~4年) |

| 加盟店導入によるEコマースのコンバージョン向上 | +4.2% | 全国規模、主要都市部中心 | 短期(2年以内) |

| スマートフォン普及率とNPPリアルタイム決済インフラ | +3.7% | 全国規模 | 中期(2~4年) |

| デジタルウォレットへのBNPL統合 | +2.9% | 全国規模 | 短期(2年以内) |

| POSロールアウトを通じた実店舗でのBNPL | +2.2% | シドニー、メルボルン、ブリスベンを優先 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オーストラリアにおけるミレニアル世代およびZ世代のクレジット代替手段に対する選好の高まり

ミレニアル世代とZ世代は、オーストラリアのBNPL市場における最大かつ最も急成長するユーザー層を形成しており、リボルビングカードよりも予測可能な分割払いを好んでいます。Z世代だけでもすでに58%の普及率を誇り、2030年までに全国の小売支出の48%を牽引する位置付けにあり、無利息クレジットへの構造的な需要シフトを裏付けています。従来型カードへの需要低下は家計管理のニーズと合致しており、チェックアウト時にBNPLが提示されると購入金額が増加します。若い世代が決済、ポイント、貯蓄をまとめたスーパーアプリ内で日常的な支出を集約するにつれ、人口動態の効果はさらに増幅されます。

オーストラリアEコマースにおける高いコンバージョン率がもたらす加盟店導入の促進

オーストラリアの加盟店は、BNPLを提供することでカート放棄率の低下と客単価の上昇を報告しています。PayPalの社内調査では、分割払いオプションを追加した後に注文金額が増加した加盟店が75%に上ることが判明しました。BNPLは現在、全国のオンライン取引の約15%を担い、主要な小売サイトの多くで必須の決済手段となっています。加盟店はBNPLデータを活用してマーケティングやロイヤルティプランを最適化しており、採用を強化するフィードバックループを生み出しています。競争の差別化要素は価格から決済の柔軟性へとシフトし、オムニチャネル小売業者は実店舗での展開後にも同様の恩恵を実感しています。

高いスマートフォン普及率とリアルタイム決済インフラ(NPP)によるシームレスなBNPLチェックアウトの実現

モバイルコマースはオーストラリアのほぼすべてのデジタルショッパーを取り込んでおり、95%のスマートフォン普及率[1]オーストラリア議会、「デジタル決済の普及」、aph.gov.auによって支えられています。ニュー・ペイメンツ・プラットフォームは即時に資金を決済し、BNPLプロバイダーがリアルタイムで口座を確認し加盟店への支払いを実行することを可能にしています。シームレスな認証は顧客の信頼を高め、消費者の68%がチェックアウトが安全でないと感じた場合に離脱することを踏まえると、これは極めて重要です。小売業者が外部ポータルへのリダイレクトではなくBNPLをネイティブに統合するにつれ、エンベデッド・ファイナンスの機会が拡大しています。高度なパフォーマンス分析により、各分割払いプランの不正リスクと運用コストがさらに低減されています。

デジタルウォレット(Apple Pay、Google Pay)へのBNPL統合

デジタルウォレットの普及率は上昇を続けており、ウォレット運営事業者は同一デバイスのクレデンシャルにBNPLを組み込むようになっています。SplititのApple PayおよびGoogle Payを通じたホワイトラベル展開により、あらゆるNFCターミナルで非接触型の分割払い承認が可能となり、食料品店やコンビニエンスストアでの利用が加速しています。ウォレットへの集約により個別アプリが不要となり、ソーシャル、バンキング、ショッピングの画面を一つのセッションで切り替えるZ世代ユーザーに強く支持されています。シームレスなトークンベースのプロビジョニングにより、不正リスクが低減され加盟店の承認率が向上しています。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遅延手数料および信用審査に関するASIC・AFIA規制 | -3.6% | 全国規模 | 短期(2年以内) |

| 生活費高騰局面における消費者の債務不履行 | -2.8% | 低所得地区 | 中期(2~4年) |

| 大手銀行による無利息クレジットカード | -1.9% | 全国規模 | 中期(2~4年) |

| 加盟店サーチャージへの反発 | -1.5% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

遅延手数料と信用審査に関するASIC・AFIA規制強化の到来

財務法改正(責任ある後払い決済およびその他の措置)法2024年は、BNPLを低コスト信用契約として再分類しています。2025年6月10日より、プロバイダーはオーストラリアの信用ライセンスを取得し、責任ある貸付義務に従う必要があります。ASICは規制ガイダンス281を発行し、未ライセンスの事業者に対してライセンス申請を促しており、厳格な執行の意志を示しています[2]オーストラリア証券投資委員会、「規制ガイダンス281 低コスト信用契約」、asic.gov.au。消費者団体は遅延手数料の上限設定が「貧困プレミアム」を生じさせる恐れがあると警告する一方、コンプライアンス費用の増大により小規模事業者は統合または撤退を余儀なくされています。成熟したリスクフレームワークを持つ大手既存事業者は適応できますが、引受審査規制の厳格化とともに成長の勢いは鈍化しています。

生活費危機の中での消費者債務不履行の増加

インフレ圧力により債務不履行率が上昇しています。Zip Coの不良債権は2022年に4倍に膨らみ、Afterpayも予想信用損失が50%増加しました。一部の世帯が分割払いを維持するために必需品を削減していることが調査で明らかとなり、低所得層の脆弱性が浮き彫りになっています。Z世代は複数のBNPLアカウントを同時に保有することが多く、返済リスクを複合的に高めています。プロバイダーはAIを活用した返済能力審査で対応していますが、保守的な融資は取引量を抑制し、経済的ストレス期にオーストラリアBNPL市場の成長を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:オンラインの優位性が維持される中、実店舗での勢いが加速

オンラインセグメントは2025年のオーストラリアBNPL市場シェアの68.72%を占め、このモデルのデジタルネイティブな起源を反映しています。シンプルなウィジェット統合、ワンクリック認証、加盟店ダッシュボードへの直接決済により、オンラインの優位性が維持されています。オンライン販売におけるオーストラリアBNPL市場規模は引き続き拡大するものの、普及率が飽和点に近づくにつれて成長は緩やかに鈍化していきます。プロバイダーはエンゲージメントを維持するために、ロイヤルティバンドルとクロスボーダーチェックアウトに注力しています。

販売時点(POS)での採用は段階的な取引量拡大の最も速いレバーとなっており、2026年から2031年にかけて18.15%のCAGRで成長しています。タップ・トゥ・ペイ対応、QRプロンプト、POSカウンターでのダイナミックな分割払い提示により、消費者はオンラインと同様の柔軟性を享受できます。非接触型インフラとトークンベースのクレデンシャルが導入障壁を低減し、マイクロマーチャントでも数分でBNPLを開始できるようになっています。オムニチャネルの購買体験が融合するにつれ、一貫した返済ダッシュボードが顧客の信頼を維持し、カニバリゼーションのリスクを最小化しています。

注記: 各個別セグメントのシェアはレポート購入後に提供されます

最終用途産業別:ファッションの存在感が持続する中、ヘルスケアが加速

ファッション・アパレルは2025年のオーストラリアBNPL市場規模の26.85%を維持しており、季節サイクルと分割払い予算の直感的な親和性を通じてそのポジションを確立しています。回転率の高い在庫管理単位とインフルエンサー主導のローンチが継続的な利用を促進し、ファッションをこのセクターのパフォーマンス指標として定着させています。加盟店はBNPL限定の割引コードを展開し、純粋に価格主導の購買層を超えた採用を促しています。

ヘルスケア・ウェルネスは2031年にかけて19.42%のCAGRという最も成長の速い垂直市場として台頭しており、裁量的支出から必需的支出へのシフトを示しています。歯科、眼科、選択的医療プロバイダーが受付でBNPLを導入しており、多くの場合、即時貯蓄額を超える決済金額に対応しています。最長24ヶ月の長期分割払いが患者の予算に対応しつつ、プロバイダーの売掛金を圧迫しません。この多様化により、小売カテゴリーが低迷する際にオーストラリアBNPL市場に景気循環に左右されにくい堅牢性がもたらされています。

年齢層別:デジタルネイティブが長期的な利用カーブを形成

ミレニアル世代は2025年のオーストラリアBNPL市場の44.25%を占め、強い購買力とフィンテックアプリへの親しみを組み合わせています。すでに複数のアカウントを保有するユーザーが多く、現在はクレジットスコア構築型のバリアントを求めています。住宅家具や家族の医療費などライフサイクルのトリガーがこのコーホートの継続利用を支え、ロイヤルティ統合がウォレットシェアを深化させています。

Z世代は2031年にかけて19.78%のCAGRを示し、オーストラリアBNPL市場の中核的な加速層となっています。高いモバイル利用時間とリボルビング債務への忌避感が分割払いの魅力を高めています。クリエイターコマース内にBNPLを組み込んだソーシャルチェックアウト経路がこの層に強く響いています。X世代やベビーブーマーを含む上の世代も、ヘルスケアや旅行の分割払いが普及するにつれBNPLを採用し始め、ユーザー層をさらに拡大しています。

プロバイダー別:フィンテックの規模と銀行の復活

フィンテックの先駆者企業は2025年のオーストラリアBNPL市場シェアの80.95%を保有しており、長年にわたるブランド主導の顧客獲得の成果です。Afterpay単独でも国内ユーザー数は約350万人を数え、Blockのバランスシートの強みから恩恵を受けています。製品ロードマップは現在、リーダーシップを維持するためにライセンス取得準備、AI不正管理、長期信用分割払いを優先しています。

銀行は2026年から2031年にかけて17.55%のCAGRという最も速い成長を実現しており、BNPLを日常の普通預金口座にバンドルしています。Commonwealth BankのStepPayは、既存の規制承認、顧客データ、支店ネットワークがいかに導入課題を軽減するかを示す好例です。銀行が引受を担いフィンテックが顧客向けの体験を提供するハイブリッドモデルが出現しています。長期的には、大手小売業者が手数料削減とデータ所有権を狙い加盟店提供の分割払いプランを展開する可能性もあり、オーストラリアBNPL市場全体の競争に新たな層が加わっています。

注記: 各個別セグメントのシェアはレポート購入後に提供されます

地域分析

オーストラリア東海岸の主要都市回廊であるシドニー、メルボルン、ブリスベンが全国のBNPL支出の約64.35%を生み出しており、密な加盟店ネットワークとデジタルウォレットの高い利用率が牽引しています。都市部の消費者はより早くマーケティングに接触し、採用サイクルが加速しています。これらの都市における優れた光ファイバーおよび5Gカバレッジがチェックアウトのレイテンシを低減し、コンバージョン率を改善しています。

西オーストラリア州と南オーストラリア州は、現地の加盟店がBNPLをオムニチャネルプラットフォームに統合するにつれ、普及率が上昇しています。地方の消費者は当初オンラインでBNPLと接触しましたが、現在は実店舗での展開がこの行動を反映し、都市と地方の格差を縮小しています。プロバイダーは業種別団体や商工会議所イベントを通じた働きかけにより、小規模加盟店のコンプライアンスと手数料対応に関する理解促進に注力しています。

農村部での普及は遅れているものの、オーストラリアBNPL市場にとって長期的なアップサイドを秘めています。インフラの制約、低い所得水準、大型小売店の少なさが普及を妨げていますが、集積型デジタルマーケットプレイスが格差解消に向け機能し始めています。非接触型カードが遠隔地の店舗でも普及するにつれ、BNPLプロバイダーは最小限のハードウェア要件で分割払い画面を追加できるようになります。金融リテラシーキャンペーンの実施と透明なコスト開示が農村部の消費者と規制当局の双方における信頼醸成に貢献しています。

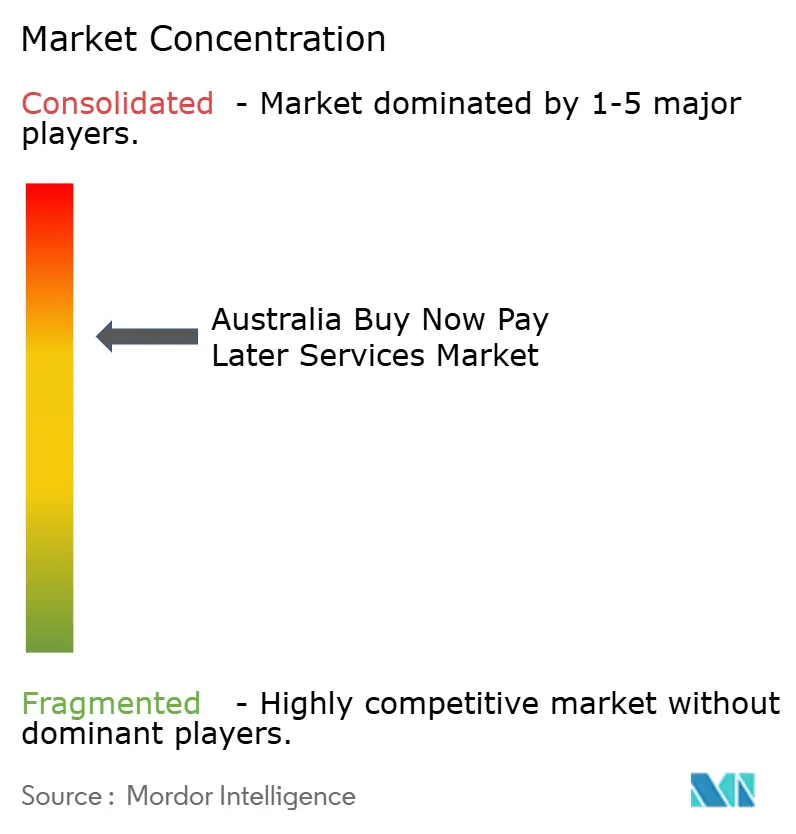

競合環境

オーストラリアのBNPL市場は高い集中度を示しています。AfterplayとZip Coが二大リーダーを形成し、クロスボーダーの買収と戦略的テクノロジー統合によってその地位を強固にしています。AfterplayのBlockとの合併はバックエンドのシナジーをもたらし、ZipのLatitude買収は加盟店ベースとユーザープロファイルを拡大しています。両社はBNPLを主流の決済手段として訴求する加盟店向けマーケティングを主導しています。

従来型銀行も競争圧力を強めています。Commonwealth BankはデジタルバンキングアプリにStepPayを組み込み、何百万もの既存顧客がすぐにアクセスできる環境を整えています。ナショナル・オーストラリア銀行やウェストパックも同様の分割払い機能をパイロット展開しており、信用局のデータを活用して債務不履行率を従来の貸付水準内に抑えています。銀行の参入は平均的なコンプライアンス水準を引き上げ、規制当局に対してこの製品カテゴリーの正当性を暗示的に示しています。

急成長する中間層には、Klarna、Sezzle、Laybuyなどのグローバル参入者が含まれており、それぞれ食料品、ライフスタイル、クロスボーダー小売といった特定のニッチを狙っています。SplititのようなホワイトラベルプラットフォームはBNPLを加盟店ブランドの分割払いとして提供し、顧客データを社内に留めています。AIを活用したリスクエンジン、ロイヤルティ連携、ヘルスケア垂直市場向けスイートが差別化の新たな競争領域となっており、ライセンス規制が厳格化する中でも革新の勢いを維持しています。

オーストラリアの後払い決済サービス業界のリーダー企業

Afterpay Limited

Zip Co Limited

PayPal Australia Pty Ltd

Humm Group Limited

CommBank StepPay (Commonwealth Bank of Australia)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ASICが規制ガイダンス281を発行し、低コスト信用契約の義務を詳述するとともに、未ライセンスのBNPLプロバイダーに対して2025年6月10日の期限前に信用ライセンスを申請するよう促しました。

- 2025年4月:SplititがオーストラリアのホワイトラベルBNPLサービスを拡大し、主要なヘルスケア向け診療管理システムとの統合を実現しました。

- 2025年3月:KlarnaがDoorDashおよびWalmartとの独占的なBNPL契約を締結し、WalmartポートフォリオにおいてAffirmに替わりました。

- 2025年2月:BlockがAfterplayとCash Appの統合により2024年第4四半期にUSD 12億を超えるBNPL取引を処理したと発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、オーストラリアのBNPL(Buy Now Pay Later)サービス市場を、消費者向けの、チェックアウト時に提供され、固定された、ほぼ無利子のトランシェで決済される、短いテナーの分割払いプランの価値として扱う。独自のフィンテック・アプリ、銀行と連動した分割払い、店舗でのPOSを通じた取引は、実際の消費行動を反映しているため、すべて捕捉している。

企業間の後払い取り決めや従来のクレジットカードの残高変更プランは、依然として枠外にとどまっている。

セグメンテーションの概要

- チャネル別

- オンライン

- 販売時点(POS・実店舗)

- 最終用途産業別

- 消費者向け電子機器

- ファッション・アパレル

- ヘルスケア・ウェルネス

- 住宅改修

- 旅行・レジャー

- メディア・エンターテインメント

- その他の最終用途産業

- 年齢層別

- Z世代(18~28歳)

- ミレニアル世代(29~44歳)

- X世代(45~60歳)

- ベビーブーマー(61~79歳)

- サイレント世代(80歳以上)

- プロバイダー別

- フィンテック企業

- 銀行

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、シドニー、メルボルン、ブリスベンのフィンテック企業や銀行、大手オムニチャネル小売企業、決済コンサルタントのBNPLプロダクトマネージャーと話をした。これらの会話から、平均的なチケットのサイズ、チャージオフの経験、2025年6月のクレジットライセンス規則が与えるであろう影響が検証され、年齢層別の導入曲線を微調整することが可能になった。

デスクリサーチ

モデルの根拠としたのは、公開されているマクロデータとセクターデータである。オーストラリア準備銀行の小売支払統計、オーストラリア統計局の月次オンライン売上高、クレジット・ライセンスに関するASICのコンサルテーション・ペーパーなどの情報源から、取扱高、普及率、規制のきっかけが明らかになった。オーストラリア金融業協会(Australian Finance Industry Association)による業界団体のリリースや、財務省(Treasury)による消費者行動調査も、ユーザー像の変化を認識するのに役立った。企業の提出書類やプレゼンテーション、Dow Jones Factivaのニュースフィード、D&B Hooversの財務抜粋は、プロバイダー・レベルのベンチマークを充実させた。上記のリストは一例であり、事実の相互確認とギャップを埋めるために、他の多くの出版物にも目を通した。

マーケット・サイジングと予測

トップダウンは、オーストラリアの小売および旅行eコマースの総支出額から開始し、カードスキームのデータで観察されたBNPLの普及率を適用し、加盟店へのインタビューで検証する。結果は、サンプリングされたアクティブ顧客数にユーザー一人当たりの年間支出額を掛け合わせたボトムアップチェックによってストレステストされる。主要なモデルインプットには、スマートフォンの普及率、オンラインバスケットの価値、加盟店のサービスフィーの軌跡、延滞比率、店舗でのタップ・ツー・ペイBNPLのシェア、個人消費の成長予測などが含まれる。多変量回帰は、規制強化のシナリオ分析によってサポートされ、2030年までの値を予測する。プロバイダーのロールアップにおけるギャップは、専門家と協議した平均販売価格の仮定を用いて埋めている。

データ検証と更新サイクル

また、四半期ごとにRBAと加盟店の開示をモニタリングし、重要なシフトを警告する。レポートは毎年更新され、クライアントへの納品直前に再検証されるため、最新のベースラインが確保される。

モルドールがオーストラリアで "Buy Now Pay Later "サービスのベースライン・コマンドの信頼性を確保した理由

公開されている見積もりは、企業が異なるスコープ、価格設定基準、リフレッシュ・サイクルを採用しているため様々である。

あるものは商品総額で、またあるものは手数料収入で、見出しに大きな隔たりがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 19.50億米ドル(2025年) | モルドール・インテリジェンス | - |

| 130.5億米ドル(2024年) | 地域コンサルタントA | 店頭POSは除外、クレジット認可銀行商品は無視 |

| 0.72億米ドル(2024年) | グローバル・コンサルタンシーB | 消費者の支出ではなくプロバイダーの売上を測定し、対象範囲をオンライン・チェックアウトに限定する。 |

この比較から、モルドールの年齢層別カバー率、チャネルの包括性、毎年のモデルの刷新が、意思決定者が再現でき、信頼できる、バランスの取れた透明性の高いベースラインを作り出していることがわかる。

レポートで回答されている主要な質問

オーストラリアのBNPL市場の現在の価値はいくらですか?

オーストラリアのBNPL市場規模は2026年にUSD 227億1,000万であり、2031年までにUSD 486億6,000万に達すると予測されています。

このセクターはどのくらいの速さで成長していますか?

市場は2026年から2031年の期間にかけて16.45%のCAGRで拡大しており、スマートフォンの広範な普及、リアルタイム決済インフラ、加盟店の採用が牽引しています。

最大のシェアを持つセグメントはどれですか?

オンラインチェックアウトは2025年のオーストラリアBNPL市場シェアの68.72%を占めており、このモデルのデジタルルーツを反映しています。

新たな規制はどのような影響をもたらしますか?

2025年6月より、BNPLプロバイダーはオーストラリアの信用ライセンスを取得し、責任ある貸付審査を適用する必要があり、小規模事業者の業界再編を促す可能性が高いです。

最も成長の速い垂直市場はどれですか?

ヘルスケア・ウェルネスが2031年にかけて19.42%のCAGRでトップとなっており、消費者が医療費向けの分割払いオプションを求めていることが背景にあります。

銀行はBNPL分野に参入していますか?

はい、Commonwealth Bankなどの銀行が自社BNPLサービスで二桁成長を報告しており、既存のコンプライアンスフレームワークを活用して迅速に規模を拡大しています。

最終更新日: