Taille et part du marché australien des services Acheter Maintenant Payer Plus Tard

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

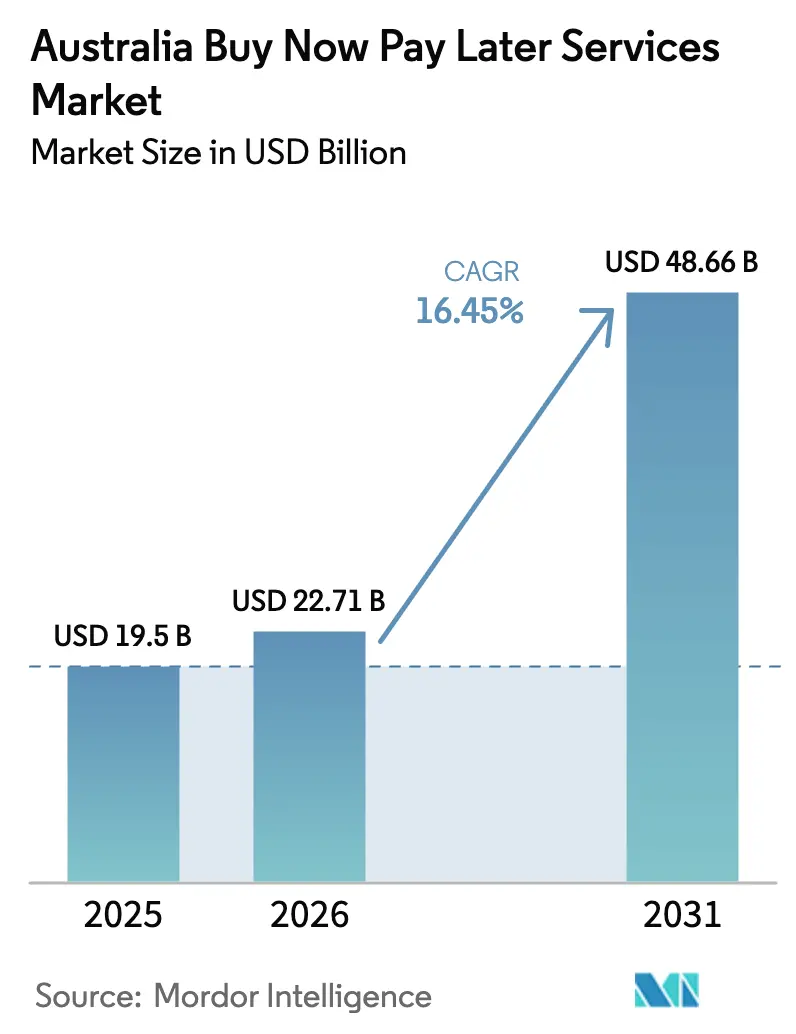

| Taille du marché de l'année de base (2025) | 19.50 Milliards de dollars |

| Taille du Marché (2026) | 22.71 Milliards de dollars |

| Taille du Marché (2031) | 48.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.45% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des services Acheter Maintenant Payer Plus Tard par Mordor Intelligence

La taille du marché australien des services Acheter Maintenant Payer Plus Tard (BNPL) en 2026 est estimée à 22,71 milliards USD, en hausse par rapport à la valeur 2025 de 19,50 milliards USD, avec des projections pour 2031 indiquant 48,66 milliards USD, progressant à un CAGR de 16,45 % sur la période 2026-2031. Une activité soutenue dans le commerce numérique, une forte pénétration des smartphones et des rails de paiement en temps réel continuent de propulser le marché australien des services BNPL, même si les nouvelles règles d'octroi de licences de crédit modifient les priorités concurrentielles. Les leaders fintechs réinvestissent dans l'analyse de la fraude et l'acceptation omnicanale, tandis que les banques s'appuient sur leur infrastructure de conformité pour se développer. Le paiement en ligne reste le cas d'usage dominant, tandis que les déploiements en magasin liés aux terminaux de point de vente sans contact s'étendent plus rapidement. Les prestataires qui allient des processus de prêt responsable à des parcours utilisateurs sans friction ont les meilleures chances de capter des parts supplémentaires dans un environnement réglementaire de plus en plus strict.

Principaux enseignements du rapport

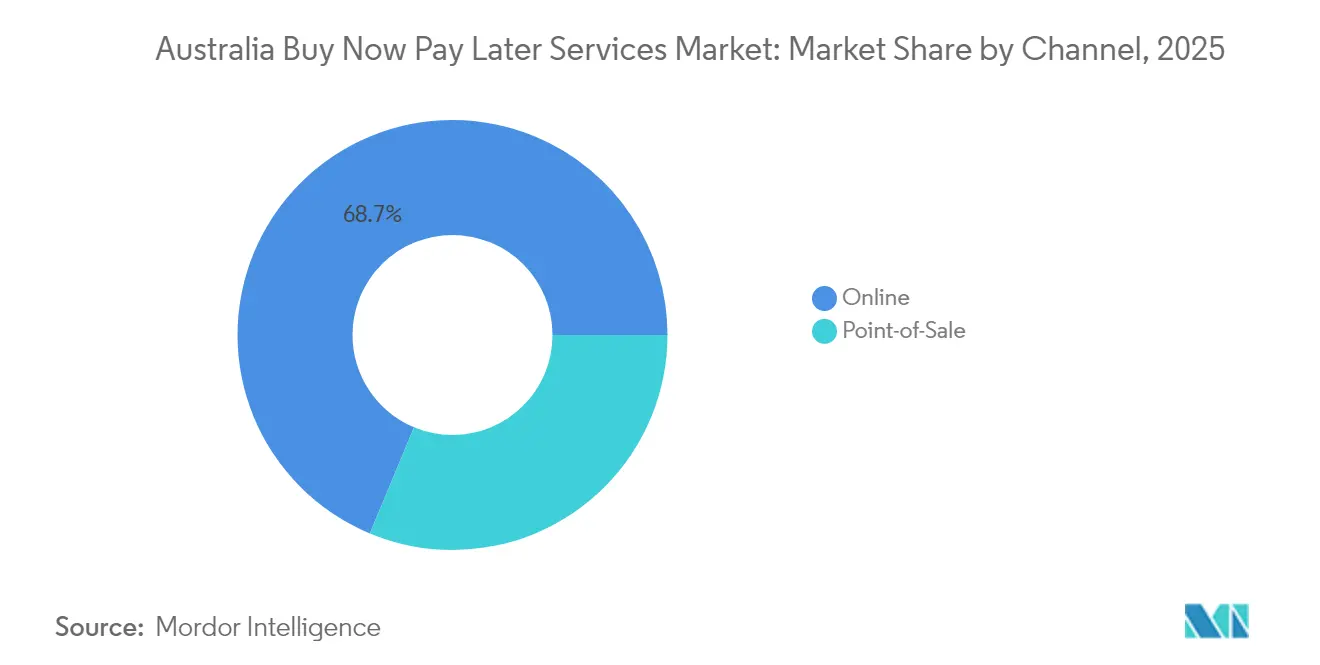

- Par canal, le segment en ligne détenait 68,72 % de la part du marché australien des services BNPL en 2025 ; les services BNPL en magasin devraient progresser à un CAGR de 18,15 % jusqu'en 2031.

- Par secteur d'utilisation finale, la mode et l'habillement ont dominé avec une part de 26,85 % du marché australien des services BNPL en 2025, tandis que la santé et le bien-être devraient s'étendre à un CAGR de 19,42 % jusqu'en 2031.

- Par groupe d'âge, les millennials contrôlaient 44,25 % de la taille du marché australien des services BNPL en 2025, tandis que la génération Z enregistre le CAGR projeté le plus élevé à 19,78 % jusqu'en 2031.

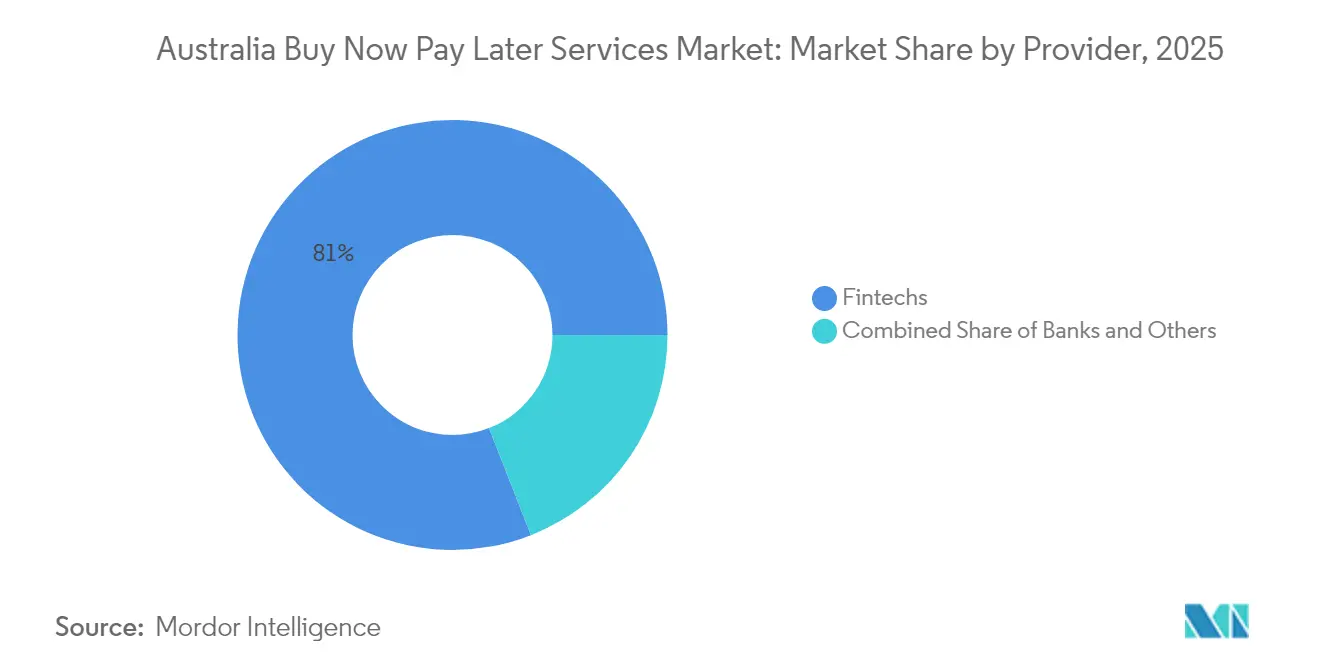

- Par prestataire, les entreprises fintechs détenaient 80,95 % de la part du marché australien des services BNPL en 2025, tandis que les banques devraient afficher un CAGR de 17,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des services Acheter Maintenant Payer Plus Tard

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Glissement des millennials et de la génération Z vers les alternatives au crédit | +5.1% | National avec concentration urbaine | Moyen terme (2 à 4 ans) |

| Adoption par les commerçants pour améliorer la conversion dans le commerce électronique | +4.2% | National, axé sur les zones métropolitaines | Court terme (≤ 2 ans) |

| Pénétration des smartphones et rails de paiement en temps réel via la Nouvelle Plateforme de Paiement | +3.7% | National | Moyen terme (2 à 4 ans) |

| Intégration des services BNPL dans les portefeuilles numériques | +2.9% | National | Court terme (≤ 2 ans) |

| Services BNPL en magasin via les déploiements de terminaux de point de vente | +2.2% | Sydney, Melbourne, Brisbane en premier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des millennials et de la génération Z pour les alternatives au crédit en Australie

Les millennials et la génération Z représentent les bassins d'utilisateurs les plus importants et à la croissance la plus rapide du marché australien des services BNPL, privilégiant les versements prévisibles aux cartes renouvelables. La génération Z seule compte déjà un taux de pénétration de 58 % et est positionnée pour représenter 48 % des dépenses de détail nationales d'ici 2030, renforçant un glissement structurel de la demande vers le crédit sans intérêt. La réticence à l'égard des cartes traditionnelles s'aligne sur les besoins de gestion budgétaire des ménages, et les valeurs d'achat augmentent dès lors que les services BNPL sont présentés au moment du paiement. L'effet démographique se multiplie à mesure que les jeunes cohortes consolident leurs dépenses quotidiennes au sein de super-applications regroupant paiements, récompenses et épargne.

Adoption par les commerçants motivée par des taux de conversion plus élevés dans le commerce électronique australien

Les commerçants australiens signalent une baisse des abandons de panier et des valeurs de commande plus élevées lorsque les services BNPL sont proposés. Une étude interne de PayPal a révélé que 75 % des commerçants ont constaté une augmentation de la valeur des commandes après l'ajout d'options de paiement en plusieurs versements. Les services BNPL alimentent désormais près de 15 % des transactions nationales en ligne, devenant un élément incontournable sur la plupart des grands sites de vente au détail. Les commerçants exploitent de plus en plus les données des services BNPL pour affiner leurs offres de marketing et de fidélité, créant une boucle de rétroaction qui renforce l'adoption. La différenciation concurrentielle passe du prix à la flexibilité de paiement, et les détaillants omnicanaux constatent des avantages similaires après les lancements en magasin.

Forte pénétration des smartphones et infrastructure de paiements en temps réel (Nouvelle Plateforme de Paiement) permettant des paiements BNPL sans friction

Le commerce mobile capte la quasi-totalité des acheteurs numériques en Australie, soutenu par un taux d'utilisation des smartphones de 95 %[1]Parlement d'Australie, "Adoption des paiements numériques," aph.gov.au. La Nouvelle Plateforme de Paiement règle les fonds instantanément, permettant aux prestataires de services BNPL de vérifier les comptes et de verser les paiements aux commerçants en temps réel. Une autorisation fluide renforce la confiance des clients, ce qui est crucial étant donné que 68 % des consommateurs quittent la page si le paiement semble non sécurisé. Les opportunités de finance intégrée se développent à mesure que les détaillants intègrent nativement les services BNPL au lieu de rediriger vers des portails externes. Des analyses de performance améliorées réduisent davantage le risque de fraude et le coût opérationnel pour chaque plan de versements.

Intégration des services BNPL avec les portefeuilles numériques (Apple Pay, Google Pay)

La pénétration des portefeuilles numériques continue d'augmenter, et les opérateurs de portefeuilles intègrent désormais les services BNPL sur le même identifiant d'appareil. Le déploiement en marque blanche de Splitit via Apple Pay et Google Pay permet des approbations de versements sans contact sur n'importe quel terminal NFC, accélérant l'utilisation dans les circuits d'épicerie et de proximité. L'agrégation par portefeuille élimine le besoin d'applications distinctes, ce qui résonne fortement auprès des utilisateurs de la génération Z qui naviguent entre les écrans sociaux, bancaires et d'achat en une seule session. L'approvisionnement basé sur des jetons sans friction réduit l'exposition à la fraude et augmente les taux d'acceptation chez les commerçants.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles de la Commission australienne des valeurs mobilières et des investissements (ASIC) / Association australienne de la finance et des investissements (AFIA) sur les frais de retard et les vérifications de crédit | -3.6% | National | Court terme (≤ 2 ans) |

| Défauts de paiement des consommateurs dans un contexte de crise du coût de la vie | -2.8% | Quartiers à faibles revenus | Moyen terme (2 à 4 ans) |

| Cartes de crédit sans intérêt des grandes banques | -1.9% | National | Moyen terme (2 à 4 ans) |

| Réaction négative des commerçants aux surcharges | -1.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement réglementaire imminent de l'ASIC/AFIA sur les frais de retard et les vérifications de crédit

La loi portant modification des lois fiscales (Acheter Maintenant Payer Plus Tard responsable et autres mesures) de 2024 reclassifie les services BNPL comme contrats de crédit à faible coût. À compter du 10 juin 2025, les prestataires doivent obtenir des licences de crédit australiennes et respecter les obligations de prêt responsable. La Commission australienne des valeurs mobilières et des investissements (ASIC) a publié le Guide réglementaire 281 et a exhorté les opérateurs non licenciés à déposer une demande, signalant une application stricte[2]Commission australienne des valeurs mobilières et des investissements (ASIC), "Guide réglementaire 281 - Contrats de crédit à faible coût," asic.gov.au. Les groupes de consommateurs avertissent que les plafonnements des frais de retard pourraient créer une « prime de pauvreté », tandis que les dépenses de conformité poussent les petites entreprises à fusionner ou à se retirer. Les grands opérateurs historiques dotés de cadres de gestion des risques matures peuvent s'adapter, mais l'élan de croissance ralentit à mesure que les règles de souscription se resserrent.

Hausse des défauts de paiement des consommateurs dans un contexte de crise du coût de la vie

La pression inflationniste fait augmenter les taux de défaut. Les créances irrécouvrables de Zip Co ont quadruplé en 2022, et Afterpay a connu une hausse de 50 % des pertes de crédit attendues. Des enquêtes montrent que certains ménages réduisent leurs dépenses essentielles pour rester à jour sur leurs versements, mettant en évidence la vulnérabilité des tranches à faibles revenus. La génération Z gère souvent plusieurs comptes BNPL simultanément, ce qui aggrave le risque de remboursement. Les prestataires répondent par des vérifications de solvabilité basées sur l'intelligence artificielle, mais un prêt plus prudent pourrait freiner les volumes de transactions, tempérant le marché australien des services BNPL en période de stress économique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : la domination en ligne se maintient tandis que la dynamique en magasin s'intensifie

Le segment en ligne représentait 68,72 % de la part du marché australien des services BNPL en 2025, reflétant l'origine nativement numérique du modèle. Les intégrations simples de widgets, l'authentification en un clic et le règlement direct dans les tableaux de bord des commerçants préservent la suprématie en ligne. La taille du marché australien des services BNPL pour les ventes en ligne continuera de s'étendre, bien que la croissance se réduise progressivement à mesure que la pénétration approche de la saturation. Les prestataires se concentrent sur les offres de fidélité groupées et le paiement transfrontalier pour maintenir l'engagement.

L'adoption au point de vente devient le levier le plus rapide pour les volumes supplémentaires, progressant à un CAGR de 18,15 % entre 2026 et 2031. L'acceptation par pression sur le terminal, les invites par code QR et les offres de versements dynamiques aux comptoirs de point de vente offrent aux acheteurs la même flexibilité qu'ils apprécient en ligne. L'infrastructure sans contact et les identifiants basés sur des jetons réduisent les obstacles à la mise en œuvre, permettant même aux micro-commerçants d'activer les services BNPL en quelques minutes. À mesure que les parcours omnicanaux se fondent, des tableaux de bord de remboursement cohérents préservent la confiance des clients et minimisent le risque de cannibalisation.

Par secteur d'utilisation finale : la présence de la mode perdure tandis que la santé s'accélère

La mode et l'habillement ont conservé 26,85 % de la taille du marché australien des services BNPL en 2025 grâce à une adéquation intuitive entre les cycles saisonniers et les budgets de versements. Les unités de gestion des stocks à forte rotation et les lancements portés par les influenceurs soutiennent une utilisation répétée, ancrant la mode comme baromètre de performance du secteur. Les commerçants proposent des codes de réduction exclusifs aux services BNPL, encourageant l'adoption au-delà des acheteurs motivés uniquement par le prix.

La santé et le bien-être émergent comme le secteur à la croissance la plus rapide avec un CAGR de 19,42 % jusqu'en 2031, signalant un pivot de la dépense discrétionnaire vers la dépense essentielle. Les prestataires de soins dentaires, optiques et médicaux électifs proposent désormais les services BNPL aux comptoirs d'accueil, souvent pour des montants dépassant l'épargne immédiate. Des tenures prolongées allant jusqu'à 24 mois correspondent aux budgets des patients sans étirer les créances des prestataires. La diversification renforce la résilience anticyclique du marché australien des services BNPL, protégeant les revenus lorsque les catégories de vente au détail ralentissent.

Par groupe d'âge : les natifs du numérique façonnent la courbe d'utilisation à long terme

Les millennials ont capté 44,25 % du marché australien des services BNPL en 2025, combinant un fort pouvoir d'achat et une familiarité avec les applications fintech. Beaucoup détiennent déjà plusieurs comptes et souhaitent désormais des variantes permettant de construire un score de crédit. Les déclencheurs liés au cycle de vie, tels que l'ameublement ou les frais de santé familiaux, maintiennent cette cohorte active, et les intégrations de fidélité approfondissent la part de portefeuille.

La génération Z affiche un CAGR de 19,78 % jusqu'en 2031, en faisant la principale bande d'accélération pour le marché australien des services BNPL. Un temps d'écran mobile élevé et une aversion à la dette renouvelable rendent les versements attrayants. Les parcours de paiement social intégrant les services BNPL dans le commerce des créateurs résonnent auprès de cette démographie. Les cohortes plus âgées, dont la génération X et les baby-boomers, adoptent les services BNPL une fois que les versements pour la santé et le voyage gagnent en visibilité, élargissant encore davantage le bassin d'utilisateurs.

Par prestataire : l'envergure des fintechs rencontre la résurgence des banques

Les pionniers fintechs détenaient 80,95 % de la part du marché australien des services BNPL en 2025 après des années d'acquisition menée par la marque. Afterpay seul compte environ 3,5 millions d'utilisateurs locaux et bénéficie de la solidité du bilan de Block. Les feuilles de route produit priorisent désormais la préparation aux licences, les contrôles de fraude par intelligence artificielle et les tenures de crédit prolongées pour maintenir le leadership.

Les banques affichent la croissance la plus rapide avec un CAGR de 17,55 % de 2026 à 2031 en regroupant les services BNPL avec les comptes courants du quotidien. Le StepPay de Commonwealth Bank illustre comment les approbations réglementaires existantes, les données clients et les réseaux d'agences facilitent les défis d'intégration. Des modèles hybrides émergent, où les banques assurent la souscription mais les fintechs gèrent l'expérience en front-end. À terme, des plans de versements fournis par les commerçants pourraient également apparaître à mesure que les grands détaillants envisagent des économies sur les frais et la propriété des données, ajoutant des couches de concurrence au sein du marché australien des services BNPL.

Analyse géographique

Les corridors métropolitains de la côte est australienne - Sydney, Melbourne et Brisbane - génèrent environ 64,35 % des dépenses nationales en services BNPL, portées par des réseaux de commerçants denses et une forte utilisation des portefeuilles numériques. Les résidents urbains reçoivent les messages marketing plus tôt, accélérant les cycles d'adoption. Une couverture fibre et 5G solide dans ces centres réduit la latence de paiement et améliore la conversion.

L'Australie-Occidentale et l'Australie-Méridionale suivent avec une pénétration croissante à mesure que les commerçants locaux intègrent les services BNPL dans les plateformes omnicanales. Les acheteurs régionaux ont d'abord rencontré les services BNPL en ligne ; désormais, les activations en magasin reproduisent ce comportement, réduisant l'écart entre zones urbaines et régionales. Le démarchage des prestataires se concentre sur les associations commerciales et les événements des chambres de commerce pour informer les petits commerçants sur la conformité et la gestion des frais.

La pénétration rurale est en retard mais recèle un potentiel à long terme pour le marché australien des services BNPL. Les limitations d'infrastructure, les niveaux de revenus plus faibles et le moindre nombre de grands détaillants ralentissent l'adoption, mais les marchés numériques agrégés commencent à combler le fossé. À mesure que les cartes sans contact deviennent omniprésentes même dans les commerces éloignés, les prestataires de services BNPL peuvent ajouter des écrans de versements avec des exigences matérielles minimales. Des campagnes ciblées d'éducation financière et des divulgations transparentes des coûts renforcent la confiance des consommateurs ruraux et des régulateurs.

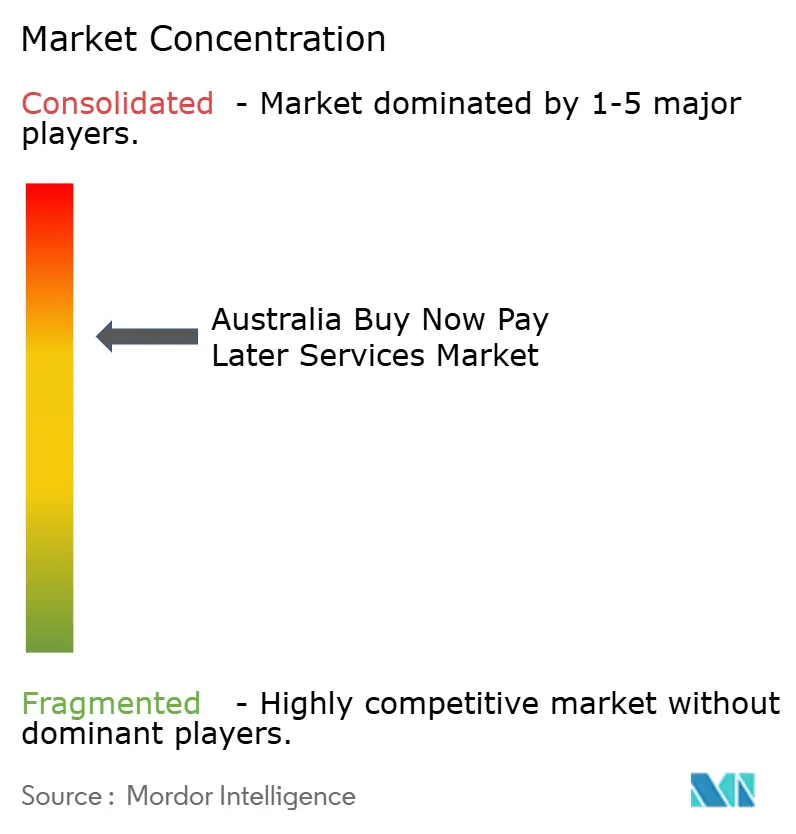

Paysage concurrentiel

Le marché australien des services BNPL présente une forte concentration. Afterpay et Zip Co forment les deux leaders, renforcés par des acquisitions transfrontalières et des intégrations technologiques stratégiques. La fusion d'Afterpay avec Block apporte des synergies de back-end, tandis que l'acquisition de Latitude par Zip élargit sa base de commerçants et ses profils d'utilisateurs. Les deux entreprises pilotent le marketing auprès des commerçants qui promeut les services BNPL comme mode de règlement courant.

Les banques traditionnelles intensifient la pression concurrentielle. Commonwealth Bank exploite StepPay au sein de son application bancaire numérique, immédiatement accessible par des millions de clients existants. National Australia Bank et Westpac pilotent des fonctionnalités de versements similaires, s'appuyant sur les données des bureaux de crédit pour maintenir les niveaux de défaut dans les seuils conventionnels de prêt. L'entrée des banques rehausse les normes moyennes de conformité et valide implicitement la catégorie de produit auprès des régulateurs.

La couche intermédiaire en forte croissance comprend des entrants mondiaux tels que Klarna, Sezzle et Laybuy, ciblant chacun des niches spécifiques - épicerie, style de vie ou vente au détail transfrontalière. Les plateformes en marque blanche comme Splitit alimentent des versements à la marque des commerçants qui conservent les données clients en interne. Les moteurs de risque basés sur l'intelligence artificielle, les liens de fidélité et les suites dédiées au secteur de la santé constituent les nouveaux terrains de différenciation, soutenant la vélocité de l'innovation même lorsque les règles de licence se resserrent.

Leaders du secteur australien des services Acheter Maintenant Payer Plus Tard

Afterpay Limited

Zip Co Limited

PayPal Australia Pty Ltd

Humm Group Limited

CommBank StepPay (Commonwealth Bank of Australia)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : l'ASIC a publié le Guide réglementaire 281 détaillant les obligations relatives aux contrats de crédit à faible coût et exhortant les prestataires de services BNPL non licenciés à demander des licences de crédit avant la date limite du 10 juin 2025.

- Avril 2025 : Splitit a étendu son service BNPL en marque blanche pour s'intégrer aux principaux systèmes de gestion des cabinets médicaux en Australie.

- Mars 2025 : Klarna a obtenu des accords BNPL exclusifs avec DoorDash et Walmart, remplaçant Affirm, Inc. dans le portefeuille Walmart.

- Février 2025 : Block a annoncé que l'intégration d'Afterpay avec Cash App avait traité plus de 1,2 milliard USD de transactions BNPL au quatrième trimestre 2024.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché australien des services buy now pay later (BNPL) comme la valeur des plans d'échelonnement à court terme orientés vers le consommateur qui sont proposés à la caisse et réglés par tranches fixes, en grande partie sans intérêt. Les transactions effectuées par le biais d'applications fintech exclusives, les versements liés aux banques et les offres dans les points de vente sont tous pris en compte car, ensemble, ils reflètent le comportement réel en matière de dépenses.

Les accords de paiement différé entre entreprises et les plans traditionnels de conversion du solde des cartes de crédit restent en dehors du cadre.

Aperçu de la segmentation

- Par canal

- En ligne

- Point de vente (en magasin)

- Par secteur d'utilisation finale

- Électronique grand public

- Mode et habillement

- Santé et bien-être

- Amélioration de l'habitat

- Voyages et loisirs

- Médias et divertissement

- Autres secteurs d'utilisation finale

- Par groupe d'âge

- Génération Z (18-28 ans)

- Millennials (29-44 ans)

- Génération X (45-60 ans)

- Baby-boomers (61-79 ans)

- Génération silencieuse (80 ans et plus)

- Par prestataire

- Fintechs

- Banques

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec les chefs de produit BNPL des fintechs et des banques, des grands détaillants omnicanaux et des consultants en paiements à travers Sydney, Melbourne et Brisbane. Ces conversations ont permis de valider la taille moyenne des tickets, l'expérience en matière d'impayés et l'impact probable des règles d'autorisation de crédit de juin 2025, ce qui nous a permis d'affiner les courbes d'adoption par groupe d'âge.

Recherche documentaire

Nous avons fondé le modèle sur des données macroéconomiques et sectorielles accessibles au public. Des sources telles que les statistiques sur les paiements de détail de la Reserve Bank of Australia, les ventes en ligne mensuelles de l'Australian Bureau of Statistics et les documents de consultation de l'ASIC sur l'octroi de licences de crédit ont révélé les volumes, la pénétration et les éléments déclencheurs de la réglementation. Les communiqués de l'association professionnelle Australian Finance Industry Association, associés aux enquêtes sur le comportement des consommateurs menées par le Trésor, nous ont aidés à identifier les profils d'utilisateurs changeants. Les déclarations et présentations des entreprises, les flux d'informations de Dow Jones Factiva et les extraits financiers de D&B Hoovers ont enrichi les repères au niveau des fournisseurs. La liste ci-dessus est illustrative ; de nombreuses autres publications ont été examinées pour vérifier les faits et combler les lacunes.

Dimensionnement du marché et prévisions

Une construction descendante part du total des dépenses australiennes en commerce électronique de détail et de voyage, puis applique les taux de pénétration de BNPL observés dans les données des systèmes de cartes et vérifiés par des entretiens avec les commerçants. Les résultats sont testés par des vérifications ascendantes qui multiplient le nombre de clients actifs échantillonnés par les dépenses annuelles par utilisateur. Les principales données d'entrée du modèle comprennent la pénétration des smartphones, la valeur des paniers en ligne, les trajectoires des frais de service des commerçants, les taux d'impayés, la part de la BNPL en magasin et les prévisions de croissance de la consommation personnelle. La régression multivariée, soutenue par une analyse de scénario pour le renforcement de la réglementation, projette les valeurs jusqu'en 2030. Les lacunes dans les données des fournisseurs sont comblées en utilisant des hypothèses de prix de vente moyen discutées avec des experts.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par deux analystes internes ; les seuils d'écart déclenchent un nouveau travail, et le suivi trimestriel de la RBA et des informations communiquées par les commerçants nous alerte en cas de changements importants. Les rapports sont réactualisés chaque année et revalidés immédiatement avant la livraison au client afin de garantir la dernière base de référence.

Pourquoi Mordor's Australia Buy Now Pay Later Services Baseline Commands Reliability

Les estimations publiées varient parce que les entreprises adoptent des périmètres, des paramètres de tarification et des cadences d'actualisation différents.

Certains citent la valeur brute des marchandises tandis que d'autres citent les recettes tirées des redevances, ce qui donne lieu à des écarts importants entre les titres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 19,50 B (2025) | Mordor Intelligence | - |

| USD 13,05 B (2024) | Conseil régional A | Ne comprend pas les points de vente en magasin et ne tient pas compte des produits bancaires sous licence de crédit. |

| USD 0,72 B (2024) | Conseil mondial B | Mesure les revenus des fournisseurs, et non les dépenses des consommateurs, et limite le champ d'application aux caisses en ligne. |

La comparaison montre que la couverture de la cohorte d'âge de Mordor, l'inclusion des canaux et l'actualisation annuelle du modèle créent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et à laquelle ils peuvent faire confiance.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché australien des services BNPL ?

La taille du marché australien des services BNPL s'établit à 22,71 milliards USD en 2026 et devrait atteindre 48,66 milliards USD d'ici 2031.

À quelle vitesse le secteur se développe-t-il ?

Le marché se développe à un CAGR de 16,45 % pour la période 2026-2031, porté par une utilisation généralisée des smartphones, les rails de paiement en temps réel et l'adoption par les commerçants.

Quel segment détient la plus grande part ?

Les paiements en ligne ont représenté 68,72 % de la part du marché australien des services BNPL en 2025, reflétant les origines numériques du modèle.

Quel sera l'impact des nouvelles réglementations ?

À partir de juin 2025, les prestataires de services BNPL doivent détenir des licences de crédit australiennes et appliquer des vérifications de prêt responsable, ce qui devrait probablement entraîner une consolidation parmi les opérateurs de plus petite taille.

Quel secteur affiche la croissance la plus rapide ?

La santé et le bien-être est en tête avec un CAGR de 19,42 % jusqu'en 2031, à mesure que les consommateurs cherchent des options de versements pour les dépenses médicales.

Les banques entrent-elles dans l'espace des services BNPL ?

Oui, des banques telles que Commonwealth Bank signalent une croissance à deux chiffres pour leurs services BNPL internes, s'appuyant sur des cadres de conformité existants pour se développer rapidement.

Dernière mise à jour de la page le: