Tamaño y participación del mercado de servicios de compra ahora y paga después de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

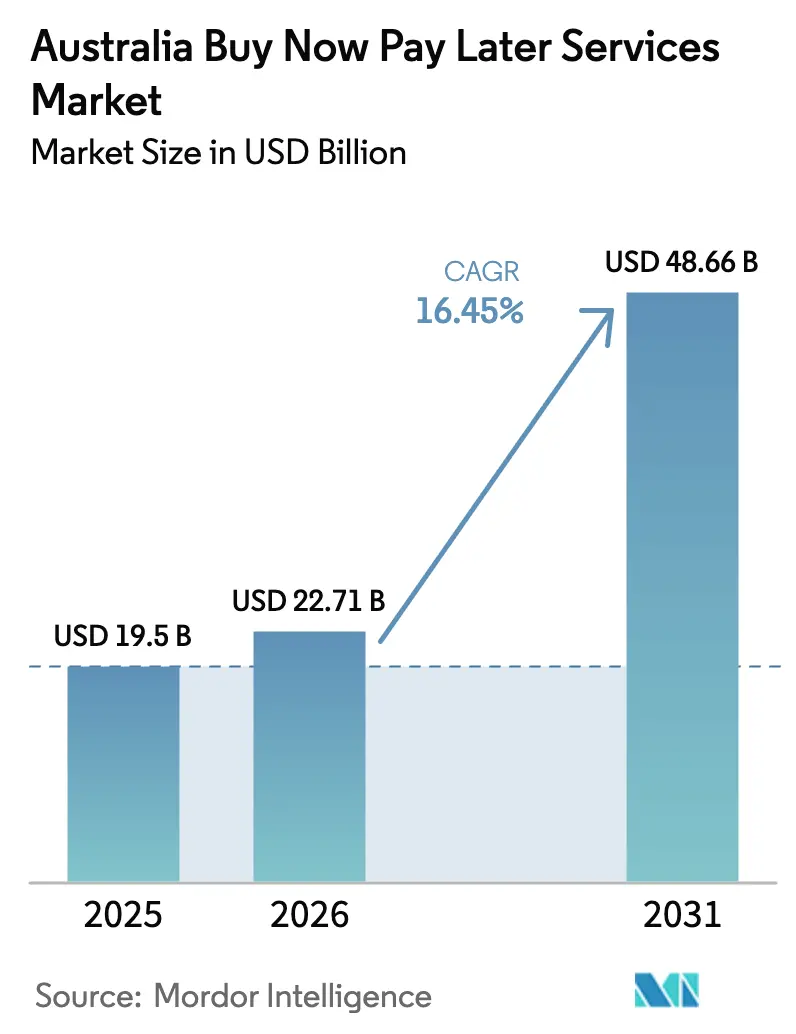

| Tamaño del mercado en el año base (2025) | 19.50 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.45% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de compra ahora y paga después de Australia por Mordor Intelligence

El tamaño del mercado de servicios de compra ahora y paga después (BNPL) de Australia en 2026 se estima en USD 22.710 millones, creciendo desde el valor de 2025 de USD 19.500 millones, con proyecciones para 2031 que muestran USD 48.660 millones, creciendo a una CAGR del 16,45% durante el período 2026-2031. La intensa actividad de comercio digital, la alta penetración de teléfonos inteligentes y las redes de pagos en tiempo real continúan impulsando el mercado BNPL de Australia, incluso cuando las nuevas normas de licencias de crédito alteran las prioridades competitivas. Los líderes fintech reinvierten en analítica de fraude y aceptación omnicanal, mientras que los bancos aprovechan la infraestructura de cumplimiento normativo para escalar. El pago en línea sigue siendo el caso de uso dominante, aunque los despliegues en tienda vinculados a terminales de punto de venta (POS) sin contacto se están expandiendo más rápidamente. Los proveedores que combinan procesos de préstamo responsable con experiencias de usuario sin fricciones tienen la mejor oportunidad de capturar participación incremental en un entorno regulatorio más exigente.

Conclusiones clave del informe

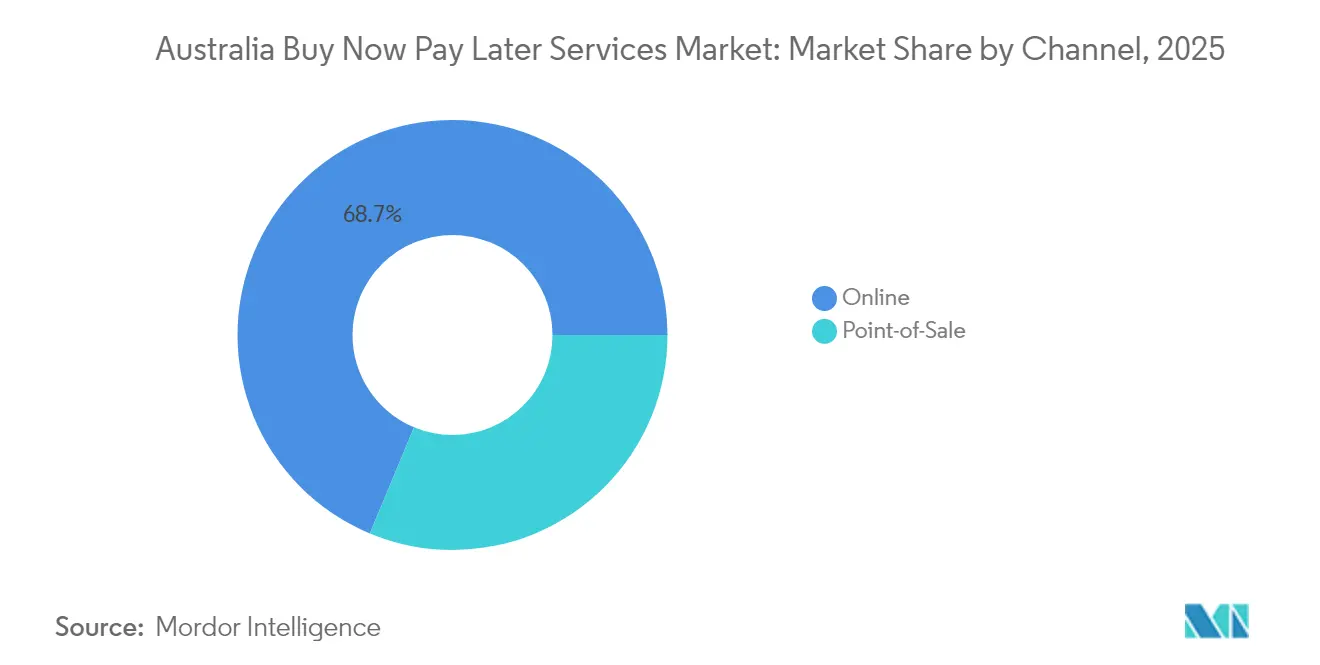

- Por canal, el segmento en línea representó el 68,72% de la participación del mercado BNPL de Australia en 2025; se prevé que el BNPL en tienda crezca a una CAGR del 18,15% hasta 2031.

- Por industria de uso final, la moda e indumentaria lideró con una participación del 26,85% del mercado BNPL de Australia en 2025, mientras que se prevé que salud y bienestar se expanda a una CAGR del 19,42% hasta 2031.

- Por grupo de edad, los millennials controlaron el 44,25% del tamaño del mercado BNPL de Australia en 2025, mientras que la generación Z registra la CAGR proyectada más alta del 19,78% hasta 2031.

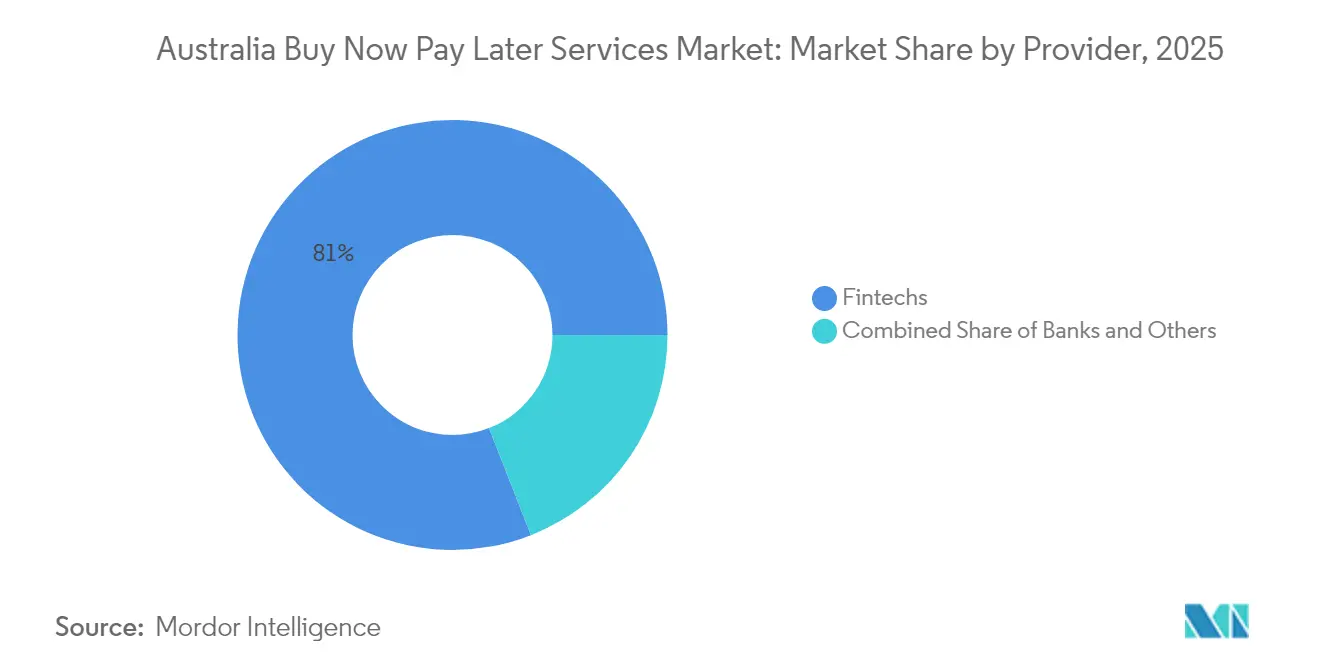

- Por proveedor, las empresas fintech comandaron el 80,95% de la participación del mercado BNPL de Australia en 2025, mientras que se espera que los bancos registren una CAGR del 17,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de servicios de compra ahora y paga después de Australia

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (~ %) en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Cambio de millennials y generación Z hacia alternativas de crédito | +5.1% | Nacional con concentración urbana | Mediano plazo (2-4 años) |

| Adopción por parte de comerciantes para mejorar la conversión en el comercio electrónico | +4.2% | Nacional, enfoque metropolitano | Corto plazo (≤ 2 años) |

| Alcance de teléfonos inteligentes y redes de pagos en tiempo real NPP | +3.7% | Nacional | Mediano plazo (2-4 años) |

| Integración de BNPL en billeteras digitales | +2.9% | Nacional | Corto plazo (≤ 2 años) |

| BNPL en tienda mediante despliegues de terminales POS | +2.2% | Sídney, Melbourne, Brisbane primero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de millennials y generación Z por alternativas de crédito en Australia

Los millennials y la generación Z representan los grupos de usuarios más grandes y de mayor crecimiento en el mercado BNPL de Australia, favoreciendo cuotas predecibles frente a tarjetas de crédito rotativo. La generación Z por sí sola ya cuenta con una penetración del 58% y está posicionada para impulsar el 48% del gasto minorista nacional para 2030, reforzando un cambio estructural de la demanda hacia el crédito sin intereses. La menor apetencia por las tarjetas tradicionales se alinea con las necesidades de presupuesto doméstico, y los valores de compra aumentan una vez que el BNPL se presenta en el proceso de pago. El efecto demográfico se multiplica a medida que las cohortes más jóvenes consolidan el gasto cotidiano dentro de las superaplicaciones que agrupan pagos, recompensas y ahorros.

Adopción por parte de los comerciantes impulsada por mayores tasas de conversión en el comercio electrónico australiano

Los comerciantes australianos reportan menores tasas de abandono de carrito y tíckets de compra más elevados cuando se ofrece BNPL. Un estudio interno de PayPal encontró que el 75% de los comerciantes observaron incrementos en el valor de los pedidos tras añadir opciones de pago en cuotas. El BNPL impulsa actualmente cerca del 15% de las transacciones en línea nacionales, convirtiéndose en un elemento imprescindible en la mayoría de los principales sitios de comercio minorista. Los comerciantes aprovechan cada vez más los datos de BNPL para perfeccionar sus ofertas de marketing y fidelización, creando un ciclo de retroalimentación que refuerza la adopción. La diferenciación competitiva se desplaza del precio hacia la flexibilidad de pago, y los minoristas omnicanal observan beneficios similares tras sus lanzamientos en tienda.

Alta penetración de teléfonos inteligentes e infraestructura de pagos en tiempo real (NPP) que facilitan procesos de pago BNPL sin fricciones

El comercio móvil capta a casi todos los compradores digitales en Australia, respaldado por un uso de teléfonos inteligentes del 95%[1]Parlamento de Australia, "Adopción de pagos digitales," aph.gov.au. La Plataforma de Nuevos Pagos (NPP) liquida fondos de forma instantánea, lo que permite a los proveedores de BNPL verificar cuentas y desembolsar pagos a los comerciantes en tiempo real. La autorización sin fricciones genera confianza en el cliente, lo cual es fundamental dado que el 68% de los consumidores abandona el proceso si el pago parece inseguro. Las oportunidades de finanzas integradas florecen a medida que los minoristas integran el BNPL de forma nativa en lugar de redirigir a portales externos. La mejora en los análisis de rendimiento reduce aún más el riesgo de fraude y el costo operativo de cada plan de cuotas.

Integración de BNPL con billeteras digitales (Apple Pay, Google Pay)

La penetración de las billeteras digitales continúa aumentando, y los operadores de billeteras ahora incorporan BNPL en el mismo dispositivo de credenciales. El despliegue de marca blanca de Splitit a través de Apple Pay y Google Pay permite aprobaciones de cuotas sin contacto en cualquier terminal NFC, acelerando el uso en canales de supermercados y tiendas de conveniencia. La agregación en billeteras elimina la necesidad de aplicaciones independientes, generando una fuerte resonancia entre los usuarios de la generación Z que alternan entre pantallas de redes sociales, banca y compras en una sola sesión. El aprovisionamiento basado en tokens sin fricciones reduce la exposición al fraude y aumenta las tasas de aceptación por parte de los comerciantes.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (~ %) en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Normas de ASIC/AFIA sobre comisiones por demora y verificaciones de crédito | -3.6% | Nacional | Corto plazo (≤ 2 años) |

| Morosidad del consumidor en el contexto de la crisis del costo de vida | -2.8% | Distritos de ingresos bajos | Mediano plazo (2-4 años) |

| Tarjetas de crédito sin intereses de los principales bancos | -1.9% | Nacional | Mediano plazo (2-4 años) |

| Rechazo de los comerciantes ante los recargos del BNPL | -1.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inminente endurecimiento regulatorio de ASIC/AFIA sobre comisiones por demora y verificaciones de crédito

La Ley de Enmienda de Leyes del Tesoro (Compra Responsable Ahora y Paga Después y Otras Medidas) de 2024 reclasifica el BNPL como contratos de crédito de bajo costo. A partir del 10 de junio de 2025, los proveedores deberán obtener licencias de crédito australianas y cumplir con las obligaciones de préstamo responsable. La Comisión Australiana de Valores e Inversiones (ASIC) ha emitido la Guía Regulatoria 281 y ha instado a los operadores no licenciados a presentar su solicitud, señalando una aplicación estricta[2]Comisión Australiana de Valores e Inversiones, "Guía Regulatoria 281 Contratos de crédito de bajo costo," asic.gov.au. Los grupos de consumidores advierten que los límites a las comisiones por demora pueden crear una "prima de pobreza", mientras que los gastos de cumplimiento empujan a las empresas más pequeñas a fusionarse o salir del mercado. Los grandes actores establecidos con marcos de riesgo maduros pueden adaptarse, pero el impulso del crecimiento se ralentiza a medida que se endurecen las normas de suscripción.

Aumento de la morosidad del consumidor en medio de la crisis del costo de vida

La presión inflacionaria está elevando las tasas de impago. Las deudas incobrables de Zip Co se cuadruplicaron en 2022, y Afterpay experimentó un salto del 50% en las pérdidas crediticias esperadas. Las encuestas muestran que algunos hogares reducen gastos esenciales para mantenerse al corriente en las cuotas, lo que pone de manifiesto la vulnerabilidad de los segmentos de ingresos bajos. La generación Z a menudo gestiona varias cuentas BNPL simultáneamente, lo que agrava el riesgo de reembolso. Los proveedores están respondiendo con verificaciones de asequibilidad basadas en inteligencia artificial (IA), aunque los criterios de préstamo más conservadores podrían reducir los volúmenes de transacciones, moderando el mercado BNPL de Australia durante períodos de tensión económica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por canal: el dominio en línea se mantiene mientras crece el impulso en tienda

El segmento en línea representó el 68,72% de la participación del mercado BNPL de Australia en 2025, reflejando el origen nativo digital del modelo. Las integraciones sencillas de widgets, la autenticación con un solo clic y la liquidación directa en los paneles de control de los comerciantes preservan la supremacía en línea. El tamaño del mercado BNPL de Australia para las ventas en línea seguirá expandiéndose, aunque el crecimiento se modera gradualmente a medida que la penetración se aproxima a la saturación. Los proveedores se centran en paquetes de fidelización y pagos transfronterizos para mantener el nivel de interacción.

La adopción en el punto de venta se convierte en la palanca más rápida para el volumen incremental, avanzando a una CAGR del 18,15% entre 2026 y 2031. La aceptación mediante pago por aproximación, los códigos QR y las ofertas de cuotas dinámicas en los mostradores de POS ofrecen a los compradores la misma flexibilidad que disfrutan en línea. La infraestructura sin contacto y las credenciales basadas en tokens reducen los obstáculos de implementación, permitiendo incluso a los microcomercantes activar el BNPL en minutos. A medida que los recorridos omnicanal se fusionan, los paneles de control de reembolso coherentes mantienen la confianza del cliente intacta y minimizan el riesgo de canibalización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de uso final: la presencia de la moda perdura mientras la atención médica acelera

La moda e indumentaria retuvo el 26,85% del tamaño del mercado BNPL de Australia en 2025, gracias a una combinación intuitiva entre los ciclos estacionales y los presupuestos de cuotas. Las unidades de mantenimiento de inventario de alta rotación y los lanzamientos impulsados por influencers sostienen el uso recurrente, consolidando la moda como el indicador de rendimiento del sector. Los comerciantes promueven códigos de descuento exclusivos para BNPL, impulsando la adopción más allá de los compradores motivados puramente por el precio.

La salud y el bienestar emergen como el segmento vertical de mayor crecimiento con una CAGR del 19,42% hasta 2031, señalando un cambio del gasto discrecional al esencial. Los proveedores de servicios dentales, ópticos y médicos electivos ahora ofrecen BNPL en los mostradores de recepción, a menudo para valores de tícket que superan el ahorro inmediato. Los plazos extendidos de hasta 24 meses se ajustan a los presupuestos de los pacientes sin comprometer las cuentas por cobrar de los proveedores. La diversificación incorpora resiliencia anticíclica al mercado BNPL de Australia, protegiendo los ingresos cuando las categorías minoristas se desaceleran.

Por grupo de edad: los nativos digitales moldean la curva de uso a largo plazo

Los millennials capturaron el 44,25% del mercado BNPL de Australia en 2025, combinando un fuerte poder adquisitivo y familiaridad con las aplicaciones fintech. Muchos ya poseen múltiples cuentas y ahora demandan variantes que permitan construir historial crediticio. Los desencadenantes del ciclo de vida, como la decoración del hogar o los gastos de salud familiar, mantienen activa a esta cohorte, y las integraciones de fidelización profundizan la participación en la billetera.

La generación Z muestra una CAGR del 19,78% hasta 2031, convirtiéndola en la banda de aceleración central del mercado BNPL de Australia. El alto tiempo de uso de dispositivos móviles y la aversión a las deudas rotativas hacen que las cuotas sean atractivas. Las vías de compra social que integran el BNPL dentro del comercio de creadores de contenido resuenan con este segmento demográfico. Las cohortes de mayor edad, incluidas la generación X y los baby boomers, adoptan el BNPL una vez que las cuotas de salud y viaje ganan visibilidad, ampliando aún más el grupo de usuarios.

Por proveedor: la escala fintech se encuentra con el resurgimiento bancario

Los pioneros fintech mantuvieron el 80,95% de la participación del mercado BNPL de Australia en 2025 tras años de adquisición liderada por la marca. Afterpay por sí solo cuenta con aproximadamente 3,5 millones de usuarios locales y se beneficia de la solidez del balance de Block. Las hojas de ruta de productos ahora priorizan la preparación para obtener licencias, los controles de fraude con IA y los plazos de crédito extendidos para mantener el liderazgo.

Los bancos muestran el crecimiento más rápido con una CAGR del 17,55% de 2026 a 2031 al agrupar el BNPL con las cuentas corrientes cotidianas. StepPay del Commonwealth Bank destaca cómo las aprobaciones regulatorias existentes, los datos de los clientes y las redes de sucursales facilitan los desafíos de incorporación. Emergen modelos híbridos en los que los bancos suscriben pero las fintechs gestionan la experiencia de cara al cliente. Con el tiempo, los planes de cuotas proporcionados por los comerciantes también podrían surgir a medida que los grandes minoristas buscan ahorros en comisiones y propiedad de los datos, añadiendo capas de competencia en todo el mercado BNPL de Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los corredores metropolitanos en la costa oriental de Australia —Sídney, Melbourne y Brisbane— generan alrededor del 64,35% del gasto BNPL nacional, impulsados por densas redes de comerciantes y un alto uso de billeteras digitales. Los residentes urbanos reciben las acciones de marketing antes, acelerando los ciclos de adopción. La sólida cobertura de fibra óptica y 5G en estos centros reduce la latencia en el proceso de pago y mejora la conversión.

Australia Occidental y Australia Meridional le siguen con una penetración creciente a medida que los comerciantes locales integran el BNPL en plataformas omnicanal. Los compradores regionales se encontraron inicialmente con el BNPL en línea; ahora, las activaciones en tienda replican este comportamiento, reduciendo la brecha entre áreas urbanas y regionales. El alcance de los proveedores se centra en asociaciones comerciales y eventos de cámaras de comercio para educar a los pequeños comerciantes sobre el cumplimiento normativo y la gestión de comisiones.

La penetración rural va por detrás, aunque conlleva un potencial a largo plazo para el mercado BNPL de Australia. Las limitaciones de infraestructura, los niveles de ingresos más bajos y la menor presencia de grandes formatos minoristas ralentizan la adopción, pero los mercados digitales agregados comienzan a cerrar la brecha. A medida que las tarjetas sin contacto se vuelven omnipresentes incluso en tiendas remotas, los proveedores de BNPL pueden añadir pantallas de cuotas con requisitos mínimos de hardware. Las campañas específicas de educación financiera y las divulgaciones de costos transparentes generan confianza entre los consumidores rurales y los reguladores por igual.

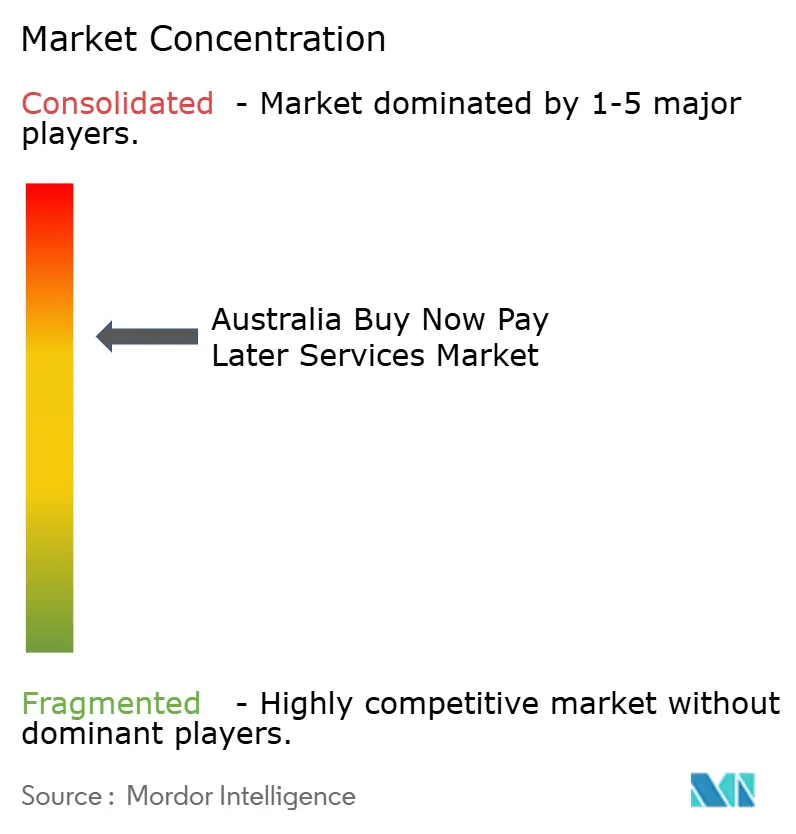

Panorama competitivo

El mercado BNPL de Australia exhibe una alta concentración. Afterpay y Zip Co forman los dos líderes del sector, reforzados por adquisiciones transfronterizas e integraciones tecnológicas estratégicas. La fusión de Afterpay con Block aporta sinergias de back-end, mientras que la adquisición de Latitude por parte de Zip amplía su base de comerciantes y perfiles de usuarios. Ambas empresas lideran el marketing dirigido a comerciantes que promueve el BNPL como un tipo de pago convencional.

Los bancos tradicionales intensifican la presión competitiva. Commonwealth Bank aprovecha StepPay dentro de su aplicación de banca digital, accesible de inmediato para millones de clientes existentes. National Australia Bank y Westpac pilotan funciones de cuotas similares, utilizando información de burós de crédito para mantener los niveles de impago dentro de los umbrales de préstamo convencional. La entrada de los bancos eleva los estándares promedio de cumplimiento normativo y valida implícitamente la clase de producto ante los reguladores.

La capa intermedia de rápido crecimiento incluye actores globales como Klarna, Sezzle y Laybuy, cada uno orientado a nichos específicos: supermercados, estilo de vida o comercio minorista transfronterizo. Las plataformas de marca blanca como Splitit impulsan las cuotas de marca del comerciante que mantienen los datos de los clientes internamente. Los motores de riesgo basados en IA, los vínculos de fidelización y los conjuntos de soluciones para el sector sanitario sirven como nuevos campos de batalla para la diferenciación, manteniendo la velocidad de innovación incluso cuando las normas de licencias se endurecen.

Líderes del sector de servicios de compra ahora y paga después de Australia

Afterpay Limited

Zip Co Limited

PayPal Australia Pty Ltd

Humm Group Limited

CommBank StepPay (Commonwealth Bank of Australia)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: La Comisión Australiana de Valores e Inversiones (ASIC) publicó la Guía Regulatoria 281 detallando las obligaciones de los contratos de crédito de bajo costo e instando a los proveedores de BNPL no licenciados a solicitar licencias de crédito antes del plazo del 10 de junio de 2025.

- Abril de 2025: Splitit amplió su servicio BNPL de marca blanca para integrarse con los principales sistemas de gestión de consultorios de atención médica en toda Australia.

- Marzo de 2025: Klarna aseguró acuerdos exclusivos de BNPL con DoorDash y Walmart, reemplazando a Affirm, Inc. en el portafolio de Walmart.

- Febrero de 2025: Block anunció que la integración de Afterpay con Cash App procesó más de USD 1.200 millones en transacciones BNPL en el cuarto trimestre de 2024.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de servicios de compra ahora, paga después (BNPL) de Australia como el valor de los planes de pago a corto plazo dirigidos al consumidor que se ofrecen en la caja y se liquidan en tramos fijos, en gran medida sin intereses. Las transacciones enrutadas a través de aplicaciones fintech propias, las cuotas vinculadas al banco y las ofertas en el punto de venta de la tienda se capturan porque, en conjunto, reflejan el comportamiento real de gasto.

Los acuerdos de pago aplazado entre empresas y los planes tradicionales de conversión del saldo de las tarjetas de crédito quedan fuera del marco.

Segmentación

- Por canal

- En línea

- Punto de venta (en tienda)

- Por industria de uso final

- Electrónica de consumo

- Moda e indumentaria

- Salud y bienestar

- Mejoras del hogar

- Viajes y ocio

- Medios de comunicación y entretenimiento

- Otras industrias de uso final

- Por grupo de edad

- Generación Z (18-28 años)

- Millennials (29-44 años)

- Generación X (45-60 años)

- Baby boomers (61-79 años)

- Generación silenciosa (80 años y más)

- Por proveedor

- Fintechs

- Bancos

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con los jefes de producto de BNPL en fintechs y bancos, grandes minoristas omnicanal y consultores de pagos de Sídney, Melbourne y Brisbane. Estas conversaciones validaron el tamaño medio de los billetes, la experiencia de las cancelaciones y el impacto probable de las normas sobre licencias de crédito de junio de 2025, lo que nos permitió afinar las curvas de adopción por grupos de edad.

Investigación documental

Basamos el modelo en datos macroeconómicos y sectoriales de dominio público. Fuentes como las estadísticas de pagos minoristas del Banco de la Reserva de Australia, las ventas mensuales por Internet de la Oficina Australiana de Estadísticas y los documentos de consulta de la ASIC sobre concesión de licencias de crédito revelaron el volumen, la penetración y los factores desencadenantes de la regulación. Los comunicados de la Asociación Australiana de la Industria Financiera, junto con las encuestas del Tesoro sobre el comportamiento de los consumidores, nos ayudaron a reconocer los cambios en los perfiles de los usuarios. Los archivos y presentaciones de las empresas, las noticias de Dow Jones Factiva y los extractos financieros de D&B Hoovers enriquecieron las referencias a nivel de proveedor. La lista anterior es ilustrativa; se revisaron muchas otras publicaciones para cotejar datos y colmar lagunas.

Dimensionamiento y previsión del mercado

Se parte de los gastos totales del comercio electrónico minorista y de viajes en Australia y se aplican los índices de penetración de la BNPL observados en los datos de los sistemas de tarjetas y verificados mediante entrevistas a comerciantes. Los resultados se someten a pruebas de estrés mediante comprobaciones ascendentes que multiplican los recuentos de clientes activos muestreados por el gasto anual por usuario. Los datos clave del modelo incluyen la penetración de los teléfonos inteligentes, los valores de la cesta de la compra en línea, las trayectorias de las comisiones de servicio de los comercios, los ratios de morosidad, la proporción de BNPL de pago en tienda y el crecimiento previsto del consumo personal. La regresión multivariante, apoyada por un análisis de escenarios de endurecimiento de la normativa, proyecta los valores hasta 2030. Las lagunas en los roll-ups de los proveedores se cubren con hipótesis de precio medio de venta discutidas con expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a dos revisiones internas por parte de analistas; los umbrales de desviación activan la reelaboración, y la supervisión trimestral de la RBA y las revelaciones de los comerciantes nos alerta de cambios importantes. Los informes se actualizan cada año y se revalidan inmediatamente antes de la entrega al cliente para garantizar la última línea de base.

Por qué los servicios Buy Now Pay Later de Mordor en Australia mandan en fiabilidad

Las estimaciones publicadas varían porque las empresas adoptan diferentes alcances, métricas de precios y cadencias de actualización.

Algunos citan el valor bruto de las mercancías, mientras que otros citan los ingresos por tasas, lo que da lugar a grandes diferencias en los titulares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 19,50 B (2025) | Inteligencia de Mordor | - |

| USD 13,05 B (2024) | Consultoría regional A | Excluye los puntos de venta en tienda e ignora los productos bancarios con licencia de crédito. |

| USD 0,72 B (2024) | Consultoría global B | Mide los ingresos de los proveedores, no el gasto de los consumidores, y limita su alcance a las compras en línea. |

La comparación muestra que la cobertura de cohortes de edad, la inclusión de canales y la actualización anual del modelo de Mordor crean una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado BNPL de Australia?

El tamaño del mercado BNPL de Australia se sitúa en USD 22.710 millones en 2026 y se prevé que alcance USD 48.660 millones para 2031.

¿A qué velocidad crece el sector?

El mercado se expande a una CAGR del 16,45% durante el período 2026-2031, impulsado por el uso generalizado de teléfonos inteligentes, las redes de pagos en tiempo real y la adopción por parte de los comerciantes.

¿Qué segmento tiene la mayor participación?

Los pagos en línea representaron el 68,72% de la participación del mercado BNPL de Australia en 2025, reflejando los orígenes digitales del modelo.

¿Qué impacto tendrán las nuevas regulaciones?

A partir de junio de 2025, los proveedores de BNPL deberán contar con licencias de crédito australianas y aplicar verificaciones de préstamo responsable, lo que probablemente impulsará la consolidación entre los operadores más pequeños.

¿Qué segmento vertical muestra el crecimiento más rápido?

La salud y el bienestar lidera con una CAGR del 19,42% hasta 2031 a medida que los consumidores buscan opciones de pago en cuotas para gastos médicos.

¿Están los bancos ingresando al espacio BNPL?

Sí, bancos como Commonwealth Bank reportan un crecimiento de dos dígitos para sus servicios BNPL internos, aprovechando los marcos de cumplimiento normativo existentes para escalar rápidamente.

Última actualización de la página el: