Australischer Buy Now Pay Later-Dienstleistungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

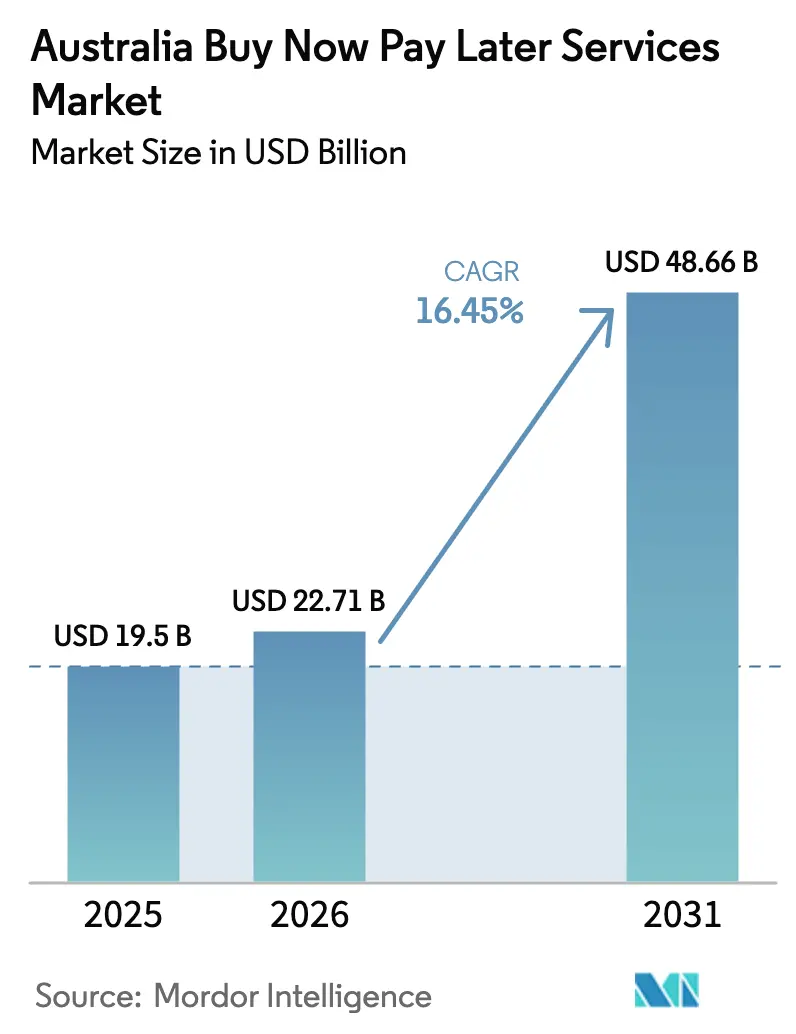

| Marktgröße im Basisjahr (2025) | 19.50 Milliarden US-Dollar |

| Marktgröße (2026) | 22.71 Milliarden US-Dollar |

| Marktgröße (2031) | 48.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.45% CAGR |

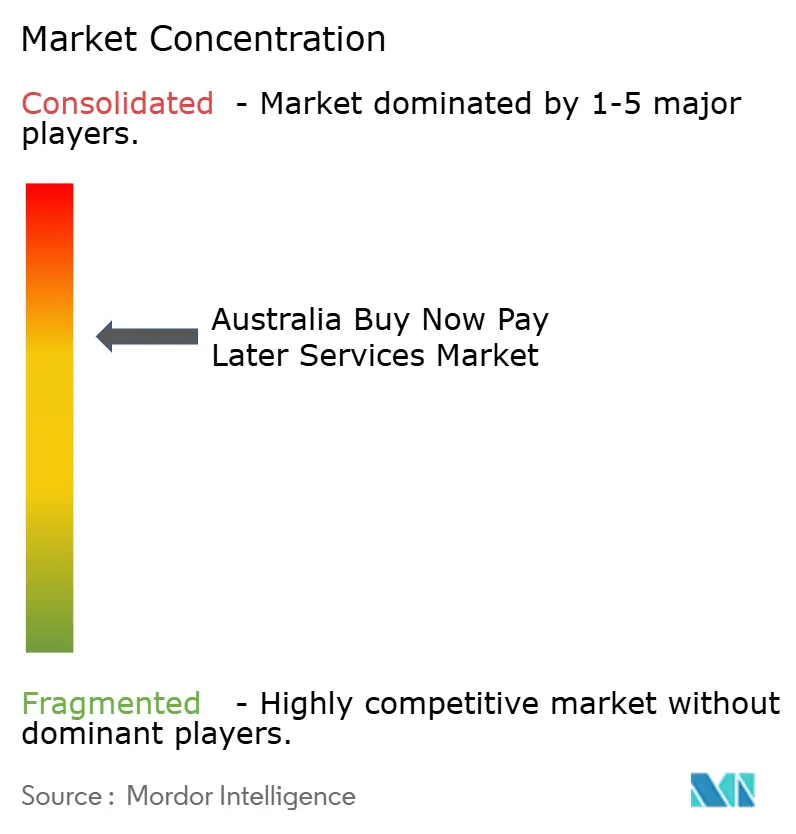

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Buy Now Pay Later-Dienstleistungsmarktes durch Mordor Intelligence

Die Marktgröße des australischen BNPL-Dienstleistungsmarktes im Jahr 2026 wird auf 22,71 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 19,50 Milliarden USD, mit Prognosen für 2031 von 48,66 Milliarden USD, wachsend mit einer CAGR von 16,45 % über den Zeitraum 2026–2031. Starke Aktivitäten im digitalen Handel, hohe Smartphone-Durchdringung und Echtzeit-Zahlungsschienen treiben den australischen BNPL-Markt weiterhin voran, auch wenn neue Kreditlizenzierungsregeln die Wettbewerbsprioritäten verändern. Fintech-Marktführer reinvestieren in Betrugsanalysen und Omnichannel-Akzeptanz, während Banken die Compliance-Infrastruktur nutzen, um zu skalieren. Der Online-Checkout bleibt der dominante Anwendungsfall, doch stationäre Einführungen, die an kontaktlose POS-Terminals geknüpft sind, expandieren schneller. Anbieter, die verantwortungsvolle Kreditvergabeprozesse mit reibungslosen Nutzererlebnissen kombinieren, haben die besten Chancen, inkrementelle Marktanteile in einem sich verschärfenden regulatorischen Umfeld zu gewinnen.

Wesentliche Erkenntnisse des Berichts

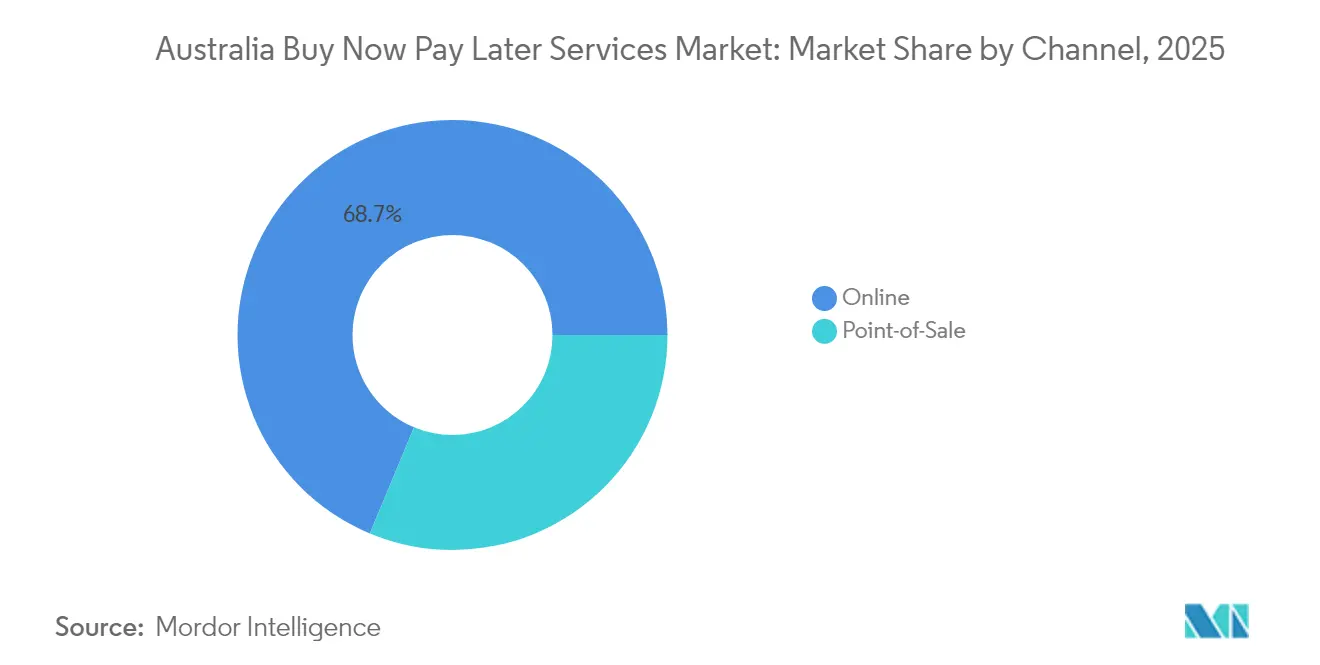

- Nach Kanal hielt das Online-Segment im Jahr 2025 einen Marktanteil von 68,72 % am australischen BNPL-Markt; der stationäre BNPL-Bereich wird voraussichtlich bis 2031 mit einer CAGR von 18,15 % wachsen.

- Nach Endverbrauchsbranche führte Mode und Bekleidung mit einem Marktanteil von 26,85 % am australischen BNPL-Markt im Jahr 2025, während Gesundheit und Wellness bis 2031 voraussichtlich mit einer CAGR von 19,42 % expandieren wird.

- Nach Altersgruppe kontrollierten Millennials im Jahr 2025 44,25 % der Marktgröße des australischen BNPL-Marktes, während Generation Z die höchste prognostizierte CAGR von 19,78 % bis 2031 verzeichnet.

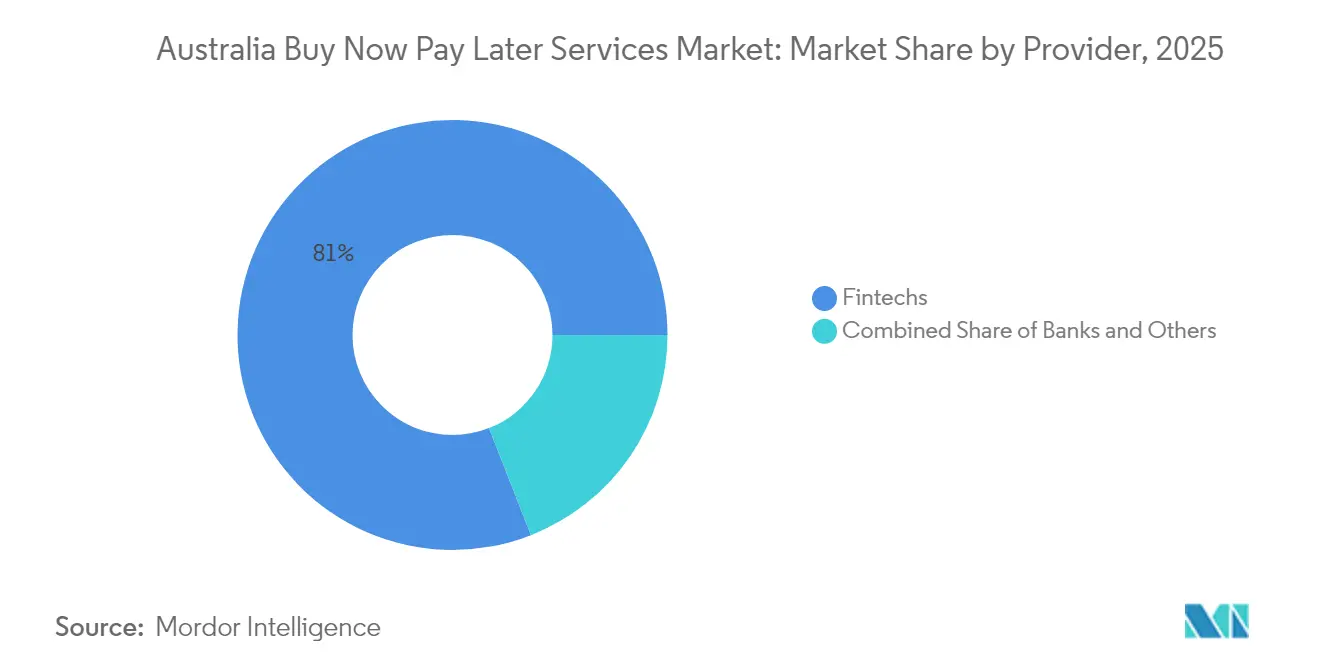

- Nach Anbieter beherrschten Fintech-Unternehmen im Jahr 2025 80,95 % des Marktanteils am australischen BNPL-Markt, während Banken bis 2031 voraussichtlich eine CAGR von 17,55 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des australischen Buy Now Pay Later-Dienstleistungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel von Millennials und Gen Z zu Kreditalternativen | +5.1% | National mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| Händlerakzeptanz zur Steigerung der E-Commerce-Konversion | +4.2% | National, Fokus auf Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Smartphone-Reichweite und NPP-Echtzeit-Zahlungsschienen | +3.7% | National | Mittelfristig (2–4 Jahre) |

| BNPL-Integration in digitale Geldbörsen | +2.9% | National | Kurzfristig (≤ 2 Jahre) |

| Stationäres BNPL über POS-Einführungen | +2.2% | Zunächst Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Millennials- und Gen Z-Interesse an Kreditalternativen in Australien

Millennials und Generation Z bilden die größten und am schnellsten wachsenden Nutzergruppen im australischen BNPL-Markt und bevorzugen planbare Raten gegenüber revolvierenden Kreditkarten. Generation Z allein weist bereits eine Durchdringungsrate von 58 % auf und ist positioniert, bis 2030 48 % der nationalen Einzelhandelsausgaben zu treiben, was einen strukturellen Nachfragewandel hin zu zinsfreiem Kredit verstärkt. Die geringere Affinität zu traditionellen Kreditkarten entspricht den Haushaltbudgetierungsbedürfnissen, und Kaufwerte steigen, sobald BNPL beim Bezahlvorgang angezeigt wird. Der demografische Effekt multipliziert sich, da jüngere Kohorten ihre alltäglichen Ausgaben zunehmend in Super-Apps bündeln, die Zahlungen, Prämien und Ersparnisse vereinen.

Händlerakzeptanz durch höhere Konversionsraten im australischen E-Commerce

Australische Händler berichten von geringerem Warenkorbabbruch und größeren Auftragswerten, wenn BNPL angeboten wird. Eine interne PayPal-Studie ergab, dass 75 % der Händler nach Hinzufügen von Ratenoptionen einen Anstieg des Auftragswertes verzeichneten. BNPL treibt inzwischen nahezu 15 % der nationalen Online-Transaktionen an und ist zu einem erforderlichen Bestandteil der meisten großen Einzelhandels-Websites geworden. Händler nutzen BNPL-Daten zunehmend, um Marketing- und Treueangebote zu verfeinern, was eine Rückkopplungsschleife schafft, die die Akzeptanz verstärkt. Die Wettbewerbsdifferenzierung verlagert sich vom Preis zur Zahlungsflexibilität, und Omnichannel-Händler stellen ähnliche Vorteile nach stationären Einführungen fest.

Hohe Smartphone-Durchdringung und Echtzeit-Zahlungsinfrastruktur (NPP) ermöglichen nahtlose BNPL-Kassenvorgänge

Der mobile Handel erfasst nahezu alle digitalen Käufer in Australien, unterstützt durch eine Smartphone-Nutzungsrate von 95 %[1]Australisches Parlament, "Akzeptanz digitaler Zahlungen," aph.gov.au. Die Neue Zahlungsplattform (New Payments Platform) verrechnet Gelder sofort, was BNPL-Anbietern ermöglicht, Konten zu verifizieren und Händlerzahlungen in Echtzeit auszuzahlen. Eine nahtlose Autorisierung stärkt das Kundenvertrauen, was entscheidend ist, da 68 % der Verbraucher den Vorgang abbrechen, wenn der Kassiervorgang unsicher erscheint. Eingebettete Finanzierungsmöglichkeiten erblühen, da Händler BNPL nativ integrieren, anstatt auf externe Portale weiterzuleiten. Verbesserte Leistungsanalysen senken zudem das Betrugsrisiko und die Betriebskosten für jeden Ratenplan.

Integration von BNPL mit digitalen Geldbörsen (Apple Pay, Google Pay)

Die Durchdringung digitaler Geldbörsen steigt weiter an, und Geldbörsenanbieter betten BNPL nun auf denselben Gerätedaten ein. Splitits White-Label-Einführung über Apple Pay und Google Pay ermöglicht kontaktlose Ratengenehmigungen an jedem NFC-Terminal und beschleunigt die Nutzung in Lebensmittel- und Convenience-Kanälen. Die Geldbörsen-Aggregation macht separate Apps überflüssig und trifft bei Generation Z-Nutzern auf starke Resonanz, die innerhalb einer Sitzung zwischen sozialen, Bank- und Einkaufs-Screens wechseln. Die nahtlose tokenbasierte Bereitstellung senkt das Betrugsrisiko und erhöht die Händlerakzeptanzraten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ASIC/AFIA-Regeln zu Verzugsgebühren und Bonitätsprüfungen | -3.6% | National | Kurzfristig (≤ 2 Jahre) |

| Überschuldung der Verbraucher in der Lebenshaltungskostenkrise | -2.8% | Einkommensschwache Bezirke | Mittelfristig (2–4 Jahre) |

| Zinsfreie Kreditkarten der Großbanken | -1.9% | National | Mittelfristig (2–4 Jahre) |

| Rückkopplungseffekte durch Händleraufschläge | -1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehende regulatorische Verschärfung durch ASIC/AFIA bezüglich Verzugsgebühren und Bonitätsprüfungen

Das Gesetz zur Änderung der Steuergesetze (Verantwortungsvolles Buy Now Pay Later und andere Maßnahmen) von 2024 klassifiziert BNPL als Niedrigkosten-Kreditverträge neu. Ab dem 10. Juni 2025 müssen Anbieter australische Kreditlizenzen erwerben und verantwortungsvolle Kreditvergabepflichten einhalten. Die Australische Wertpapier- und Investitionskommission (Australian Securities and Investments Commission, ASIC) hat den Regulierungsleitfaden 281 herausgegeben und nicht lizenzierte Betreiber zur Bewerbung aufgefordert, was eine strenge Durchsetzung signalisiert[2]Australische Wertpapier- und Investitionskommission, "Regulierungsleitfaden 281 Niedrigkosten-Kreditverträge," asic.gov.au. Verbrauchergruppen warnen, dass Obergrenzen für Verzugsgebühren eine „Armutsgebühr” erzeugen könnten, während Compliance-Kosten kleinere Unternehmen zur Fusion oder zum Marktaustritt treiben. Große Unternehmen mit ausgereiften Risikorahmen können sich anpassen, doch das Wachstumsmomentum verlangsamt sich, da die Zeichnungsregeln strenger werden.

Steigende Überschuldung der Verbraucher inmitten der Lebenshaltungskostenkrise

Inflationsdruck erhöht die Ausfallraten. Die Forderungsausfälle von Zip Co vervierfachten sich im Jahr 2022, und Afterpay verzeichnete einen Anstieg der erwarteten Kreditverluste um 50 %. Umfragen zeigen, dass einige Haushalte bei wesentlichen Ausgaben sparen, um mit den Raten Schritt zu halten, was die Anfälligkeit in einkommensschwachen Gruppen verdeutlicht. Generation Z betreibt häufig mehrere BNPL-Konten gleichzeitig, was das Rückzahlungsrisiko verstärkt. Anbieter reagieren mit KI-gesteuerten Erschwinglichkeitsprüfungen, doch konservative Kreditvergabe könnte das Transaktionsvolumen dämpfen und den australischen BNPL-Markt in wirtschaftlich schwierigen Zeiten bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanal: Online-Dominanz bleibt bestehen, während stationäres Momentum zunimmt

Das Online-Segment hatte im Jahr 2025 einen Marktanteil von 68,72 % am australischen BNPL-Markt, was den digital-nativen Ursprung des Modells widerspiegelt. Einfache Widget-Integrationen, Ein-Klick-Authentifizierung und direkte Abwicklung in Händler-Dashboards sichern die Online-Vorherrschaft. Die Marktgröße des australischen BNPL-Marktes für Online-Verkäufe wird weiter wachsen, doch das Wachstum verlangsamt sich allmählich, da die Durchdringung sich der Sättigung nähert. Anbieter konzentrieren sich auf Treuepakete und grenzüberschreitende Kassenvorgänge, um das Engagement aufrechtzuerhalten.

Die Point-of-Sale-Akzeptanz wird zum schnellsten Hebel für inkrementelles Volumen und entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 18,15 %. Tap-to-Pay-Akzeptanz, QR-Aufforderungen und dynamische Ratenangebote an POS-Countern bieten Käufern dieselbe Flexibilität wie online. Kontaktlose Infrastruktur und tokenbasierte Zugangsdaten reduzieren Implementierungshürden, sodass selbst Kleinsthändler BNPL in wenigen Minuten aktivieren können. Da Omnichannel-Journeys verschmelzen, halten konsistente Rückzahlungs-Dashboards das Kundenvertrauen aufrecht und minimieren das Kannibalisierungsrisiko.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Mode bleibt dominant, während Gesundheitswesen beschleunigt

Mode und Bekleidung hielten im Jahr 2025 26,85 % der Marktgröße des australischen BNPL-Marktes durch eine intuitive Passung zwischen Saisonzyklen und Ratenbudgets. Hochfrequente Lagereinheiten und von Influencern getriebene Launches erhalten die Wiedernutzung und verankern Mode als Leistungsbarometer für den Sektor. Händler nutzen BNPL-exklusive Rabattcodes, um die Akzeptanz über rein preisgetriebene Käufer hinaus zu fördern.

Gesundheit und Wellness entwickelt sich mit einer CAGR von 19,42 % bis 2031 zum am schnellsten wachsenden Bereich und signalisiert einen Wandel von diskretionären hin zu wesentlichen Ausgaben. Zahn-, Optik- und wahlärztliche Anbieter bieten BNPL nun an Empfangstresen an, häufig für Beträge, die unmittelbare Ersparnisse übersteigen. Verlängerte Laufzeiten von bis zu 24 Monaten entsprechen Patientenbudgets, ohne die Forderungen des Anbieters zu strecken. Die Diversifizierung baut antizyklische Widerstandsfähigkeit in den australischen BNPL-Markt ein und schützt den Umsatz, wenn Einzelhandelskategorien sich verlangsamen.

Nach Altersgruppe: Digitale Eingeborene prägen die langfristige Nutzungskurve

Millennials erfassten im Jahr 2025 44,25 % des australischen BNPL-Marktes und verbinden starke Kaufkraft mit der Vertrautheit mit Fintech-Apps. Viele halten bereits mehrere Konten und wünschen sich nun kreditwürdigkeitsaufbauende Varianten. Lebenszyklusereignisse wie Wohnungseinrichtung oder familiäre Gesundheitskosten halten diese Kohorte aktiv, und Treueprogramm-Integrationen vertiefen den Wallet-Share.

Generation Z zeigt eine CAGR von 19,78 % bis 2031 und ist damit das zentrale Beschleunigungsband für den australischen BNPL-Markt. Hohe mobile Bildschirmzeit und Abneigung gegenüber revolvierenden Schulden machen Raten attraktiv. Soziale Kassenwege, die BNPL in den Creator-Commerce einbetten, treffen bei dieser Zielgruppe auf Resonanz. Ältere Kohorten, einschließlich Generation X und Babyboomer, übernehmen BNPL, sobald Gesundheits- und Reiserate-Optionen sichtbarer werden, und erweitern den Nutzerkreis weiter.

Nach Anbieter: Fintech-Skalierung trifft auf Bank-Wiederbelebung

Fintech-Pioniere hielten im Jahr 2025 80,95 % des Marktanteils am australischen BNPL-Markt nach jahrelanger markengesteuerter Kundengewinnung. Afterpay allein zählt etwa 3,5 Millionen lokale Nutzer und profitiert von der Bilanzkraft von Block. Produkt-Roadmaps priorisieren nun Lizenzbereitschaft, KI-Betrugskontrolle und verlängerte Kreditlaufzeiten, um die Marktführerschaft zu erhalten.

Banken erzielen das schnellste Wachstum mit einer CAGR von 17,55 % von 2026 bis 2031, indem sie BNPL mit alltäglichen Girokonten bündeln. StepPay der Commonwealth Bank verdeutlicht, wie bestehende Regulierungsgenehmigungen, Kundendaten und Filialnetze die Onboarding-Herausforderungen erleichtern. Hybridmodelle entstehen, bei denen Banken zeichnen, aber Fintechs das Nutzererlebnis gestalten. Im Laufe der Zeit könnten auch händlerseitige Ratenpläne auftauchen, da große Einzelhändler Gebühreneinsparungen und Dateneigentum im Blick haben, was die Wettbewerbsschichten im australischen BNPL-Markt weiter ergänzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Metropolitane Korridore an Australiens Ostküste – Sydney, Melbourne und Brisbane – generieren rund 64,35 % der nationalen BNPL-Ausgaben, angetrieben durch dichte Händlernetzwerke und hohe Nutzung digitaler Geldbörsen. Städtische Bewohner erhalten frühzeitig Marketing, was die Akzeptanzzyklen beschleunigt. Starke Glasfaser- und 5G-Abdeckung in diesen Zentren verringert die Kassenlatenz und verbessert die Konversion.

Westaustralien und Südaustralien folgen mit steigender Durchdringung, da lokale Händler BNPL in Omnichannel-Plattformen integrieren. Regionale Käufer begegneten BNPL zunächst online; nun spiegeln stationäre Aktivierungen dieses Verhalten wider und verringern die städtisch-regionale Lücke. Anbieter konzentrieren ihre Reichweite auf Handelsverbände und Handelskammerveranstaltungen, um kleine Händler über Compliance und Gebührenhandhabung aufzuklären.

Die ländliche Durchdringung hinkt hinterher, birgt jedoch langfristiges Potenzial für den australischen BNPL-Markt. Infrastruktureinschränkungen, niedrigere Einkommensniveaus und weniger großformatige Einzelhändler verlangsamen die Akzeptanz, doch aggregierte digitale Marktplätze beginnen, die Lücke zu überbrücken. Da kontaktlose Karten auch in abgelegenen Geschäften allgegenwärtig werden, können BNPL-Anbieter Ratenbildschirme mit minimalem Hardwareaufwand hinzufügen. Zielgerichtete Finanzbildungskampagnen und transparente Kostenoffenlegungen bauen das Vertrauen bei ländlichen Verbrauchern und Regulierungsbehörden gleichermaßen auf.

Wettbewerbslandschaft

Der australische BNPL-Markt weist eine hohe Konzentration auf. Afterpay und Zip Co bilden die zwei Marktführer, gestärkt durch grenzüberschreitende Übernahmen und strategische Technologieintegrationen. Afterpays Fusion mit Block schafft Back-End-Synergien, während Zips Latitude-Übernahme seine Händlerbasis und Nutzerprofile erweitert. Beide Unternehmen führen Händler-Marketing an, das BNPL als gängiges Zahlungsmittel fördert.

Traditionelle Banken verstärken den Wettbewerbsdruck. Die Commonwealth Bank nutzt StepPay innerhalb ihrer digitalen Bank-App, die für Millionen bestehender Kunden sofort erreichbar ist. National Australia Bank und Westpac erproben ähnliche Ratenfunktionen und nutzen Kreditbüro-Einblicke, um Ausfallquoten innerhalb konventioneller Kreditvergabeschwellen zu halten. Bankeintritte erhöhen die durchschnittlichen Compliance-Standards und validieren die Produktklasse implizit bei Regulierungsbehörden.

Die schnell wachsende mittlere Schicht umfasst globale Marktteilnehmer wie Klarna, Sezzle und Laybuy, die jeweils spezifische Nischen ansprechen – Lebensmittel, Lifestyle oder grenzüberschreitender Einzelhandel. White-Label-Plattformen wie Splitit ermöglichen händlergebrandete Ratenoptionen, die Kundendaten intern halten. KI-gesteuerte Risikomaschinen, Treueverknüpfungen und Suiten für das Gesundheitswesen dienen als neue Schlachtfelder der Differenzierung und erhalten die Innovationsgeschwindigkeit, auch wenn Lizenzierungsregeln strenger werden.

Marktführer des australischen Buy Now Pay Later-Dienstleistungssektors

Afterpay Limited

Zip Co Limited

PayPal Australia Pty Ltd

Humm Group Limited

CommBank StepPay (Commonwealth Bank of Australia)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ASIC veröffentlichte den Regulierungsleitfaden 281 mit Einzelheiten zu den Verpflichtungen aus Niedrigkosten-Kreditverträgen und forderte nicht lizenzierte BNPL-Anbieter auf, vor dem Stichtag 10. Juni 2025 Kreditlizenzen zu beantragen.

- April 2025: Splitit erweiterte seinen White-Label-BNPL-Dienst, um ihn mit führenden Praxisverwaltungssystemen im Gesundheitswesen in ganz Australien zu integrieren.

- März 2025: Klarna sicherte sich exklusive BNPL-Vereinbarungen mit DoorDash und Walmart und ersetzte dabei Affirm im Walmart-Portfolio.

- Februar 2025: Block gab bekannt, dass Afterpays Integration mit Cash App im vierten Quartal 2024 BNPL-Transaktionen von über 1,2 Milliarden USD verarbeitet hat.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den australischen Markt für "Buy Now Pay Later"-Dienstleistungen (BNPL) als den Wert von verbrauchernahen Ratenzahlungsplänen mit kurzer Laufzeit, die an der Kasse angeboten und in festen, weitgehend zinsfreien Tranchen beglichen werden. Transaktionen, die über firmeneigene Fintech-Apps abgewickelt werden, bankgebundene Ratenzahlungen und Angebote am Point-of-Sale in Geschäften werden alle erfasst, da sie zusammen das tatsächliche Ausgabeverhalten widerspiegeln.

Spätere Zahlungsvereinbarungen zwischen Unternehmen und herkömmliche Pläne zur Umwandlung von Kreditkartensalden bleiben außen vor.

Überblick über die Segmentierung

- Nach Kanal

- Online

- Point-of-Sale (stationär)

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Mode und Bekleidung

- Gesundheit und Wellness

- Heimwerken

- Reisen und Freizeit

- Medien und Unterhaltung

- Sonstige Endverbrauchsbranchen

- Nach Altersgruppe

- Generation Z (18–28 Jahre)

- Millennials (29–44 Jahre)

- Generation X (45–60 Jahre)

- Babyboomer (61–79 Jahre)

- Stille Generation (80 Jahre und älter)

- Nach Anbieter

- Fintechs

- Banken

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mordor-Analysten sprachen mit BNPL-Produktmanagern bei Fintechs und Banken, großen Omnichannel-Einzelhändlern und Zahlungsberatern in Sydney, Melbourne und Brisbane. In diesen Gesprächen wurden die durchschnittlichen Ticketgrößen, die Erfahrungen mit Zahlungsausfällen und die wahrscheinlichen Auswirkungen der Kreditlizenzregeln vom Juni 2025 validiert, sodass wir die Akzeptanzkurven nach Altersgruppen feinabstimmen konnten.

Desk Research

Als Grundlage für das Modell dienten öffentlich verfügbare Makro- und Branchendaten. Quellen wie die Einzelhandelszahlungsstatistiken der Reserve Bank of Australia, die monatlichen Online-Verkäufe des Australian Bureau of Statistics und die ASIC-Konsultationspapiere zur Kreditlizenzierung gaben Aufschluss über Volumen, Marktdurchdringung und regulatorische Auslöser. Veröffentlichungen der australischen Finanzindustrievereinigung und Umfragen des Finanzministeriums zum Verbraucherverhalten halfen uns, veränderte Nutzerprofile zu erkennen. Unternehmensberichte und -präsentationen, Dow Jones Factiva News Feeds und D&B Hoovers Finanzauszüge bereicherten die Benchmarks auf Anbieterebene. Die obige Liste dient der Veranschaulichung; viele andere Veröffentlichungen wurden geprüft, um Fakten zu überprüfen und Lücken zu schließen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse geht von den Gesamtausgaben für den australischen Einzelhandel und den elektronischen Reiseverkehr aus und wendet dann BNPL-Durchdringungsraten an, die in den Daten von Kartensystemen beobachtet und durch Befragungen von Händlern verifiziert wurden. Die Ergebnisse werden durch Bottom-up-Prüfungen getestet, bei denen die Anzahl der aktiven Kunden in der Stichprobe mit den jährlichen Ausgaben pro Nutzer multipliziert wird. Zu den wichtigsten Inputs des Modells gehören die Smartphone-Durchdringung, die Werte des Online-Warenkorbs, die Entwicklung der Händlergebühren, die Ausfallquoten, der Anteil der BNPL in Geschäften und das prognostizierte Wachstum des persönlichen Verbrauchs. Eine multivariate Regression, unterstützt durch eine Szenarioanalyse für regulatorische Verschärfungen, prognostiziert Werte bis 2030. Lücken in den Roll-ups der Anbieter werden mit Hilfe von Annahmen über durchschnittliche Verkaufspreise geschlossen, die mit Experten besprochen wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden zweimal von internen Analysten überprüft; bei Abweichungsschwellen werden Nacharbeiten veranlasst, und die vierteljährliche Überwachung der RBA- und Händlerangaben macht uns auf wesentliche Veränderungen aufmerksam. Die Berichte werden jedes Jahr aktualisiert und unmittelbar vor der Auslieferung an den Kunden erneut überprüft, um den neuesten Stand der Dinge zu gewährleisten.

Warum Mordors australische Buy Now Pay Later Services Baseline Commands Verlässlichkeit

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Umfänge, Preismetriken und Aktualisierungsrhythmen anwenden.

Einige geben den Bruttowarenwert an, während andere die Gebühreneinnahmen nennen, was zu großen Lücken in den Schlagzeilen führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 19,50 B (2025) | Mordor Intelligence | - |

| USD 13,05 B (2024) | Regionale Beratung A | Schließt In-Store-POS aus und ignoriert kreditlizenzierte Bankprodukte |

| USD 0,72 B (2024) | Globale Unternehmensberatung B | Misst die Einnahmen des Anbieters, nicht die Ausgaben der Verbraucher, und beschränkt den Anwendungsbereich auf Online-Käufe |

Der Vergleich zeigt, dass die Abdeckung der Alterskohorte, die Einbeziehung der Vertriebskanäle und die jährliche Aktualisierung des Modells von Mordor eine ausgewogene, transparente Grundlage schaffen, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des australischen BNPL-Marktes?

Die Marktgröße des australischen BNPL-Marktes beträgt im Jahr 2026 22,71 Milliarden USD und wird voraussichtlich bis 2031 48,66 Milliarden USD erreichen.

Wie schnell wächst der Sektor?

Der Markt expandiert mit einer CAGR von 16,45 % für den Zeitraum 2026–2031, angetrieben durch weitverbreitete Smartphone-Nutzung, Echtzeit-Zahlungsschienen und Händlerakzeptanz.

Welches Segment hält den größten Marktanteil?

Online-Kassenvorgänge hielten im Jahr 2025 68,72 % des Marktanteils am australischen BNPL-Markt und spiegeln damit die digitalen Wurzeln des Modells wider.

Welche Auswirkungen werden neue Vorschriften haben?

Ab Juni 2025 müssen BNPL-Anbieter australische Kreditlizenzen besitzen und verantwortungsvolle Kreditvergabeprüfungen anwenden, was wahrscheinlich eine Konsolidierung unter kleineren Betreibern auslösen wird.

Welcher Bereich zeigt das schnellste Wachstum?

Gesundheit und Wellness führt mit einer CAGR von 19,42 % bis 2031, da Verbraucher Ratenoptionen für medizinische Ausgaben suchen.

Treten Banken in den BNPL-Bereich ein?

Ja, Banken wie die Commonwealth Bank berichten von zweistelligem Wachstum bei internen BNPL-Diensten und nutzen bestehende Compliance-Rahmen, um schnell zu skalieren.

Seite zuletzt aktualisiert am: