オーストラリア自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

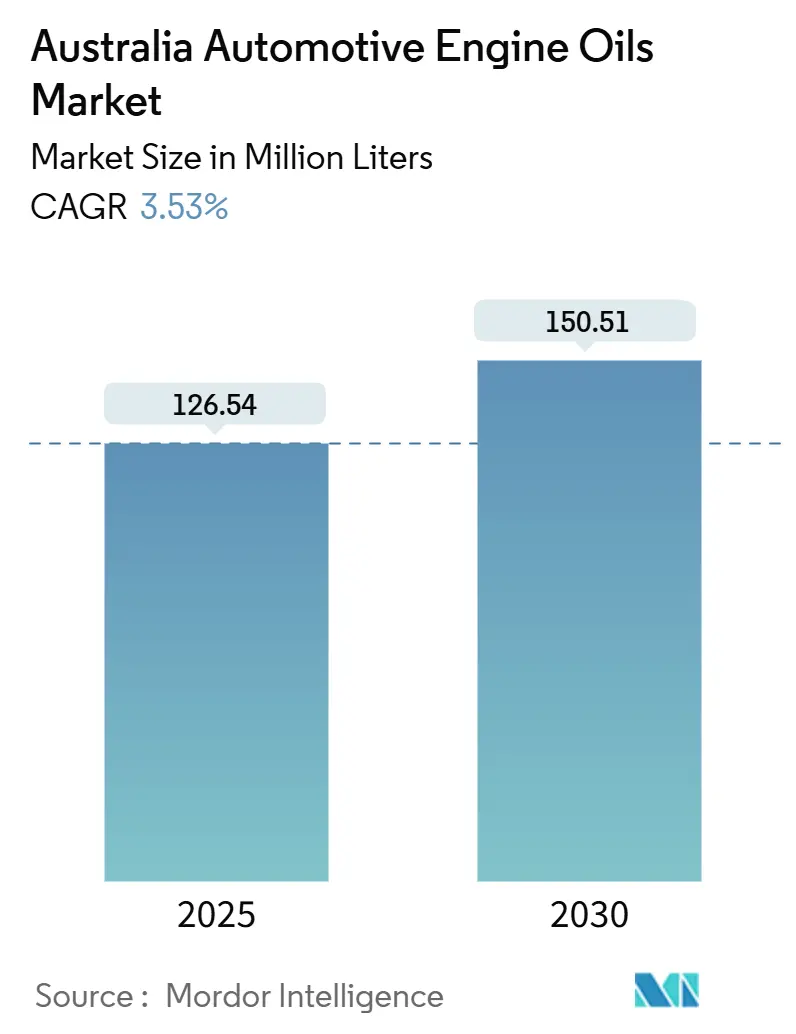

| 市場取引高 (2025) | 126.54 百万リットル |

| 市場取引高 (2030) | 150.51 百万リットル |

| 成長率 (2025 - 2030) | 3.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア自動車エンジンオイル市場分析

市場規模は2025年に1億2,654万リットルと推定され、予測期間(2025年~2030年)にCAGR 3.53%で2030年までに1億5,051万リットルに達する見込みです。堅調な成長は、車両保有台数の拡大、メンテナンスをより必要とする老朽化した車両群、および厳格化する排出規制を満たすユーロ6d対応低SAPS润滑油の着実な普及に起因しています。乗用車、小型商用車、鉱山フリートは引き続き内燃機関パワートレインに依存しており、都市部での電気自動車(BEV)普及が加速する中でも、オーストラリア自動車エンジンオイル市場は量的な底堅さを維持しています。合成油および超低粘度オイルが市場シェアを拡大しており、特に家計所得が高くディーラーネットワークが充実しているニューサウスウェールズ州およびビクトリア州において、高付加価値製品へのプレミアム化が顕著です。西オーストラリア州およびクイーンズランド州の重機鉱山機器は、過酷な環境条件下で1,000時間のオイル交換間隔をサポートする極限仕様の製品需要をさらに下支えしています。BP、Shell、ExxonMobil、および機動力のある地域メーカー群の間の激しい競争が価格規律を維持しつつ、OEM承認サイクルに対応する技術投資を促進しています。

主要レポートのポイント

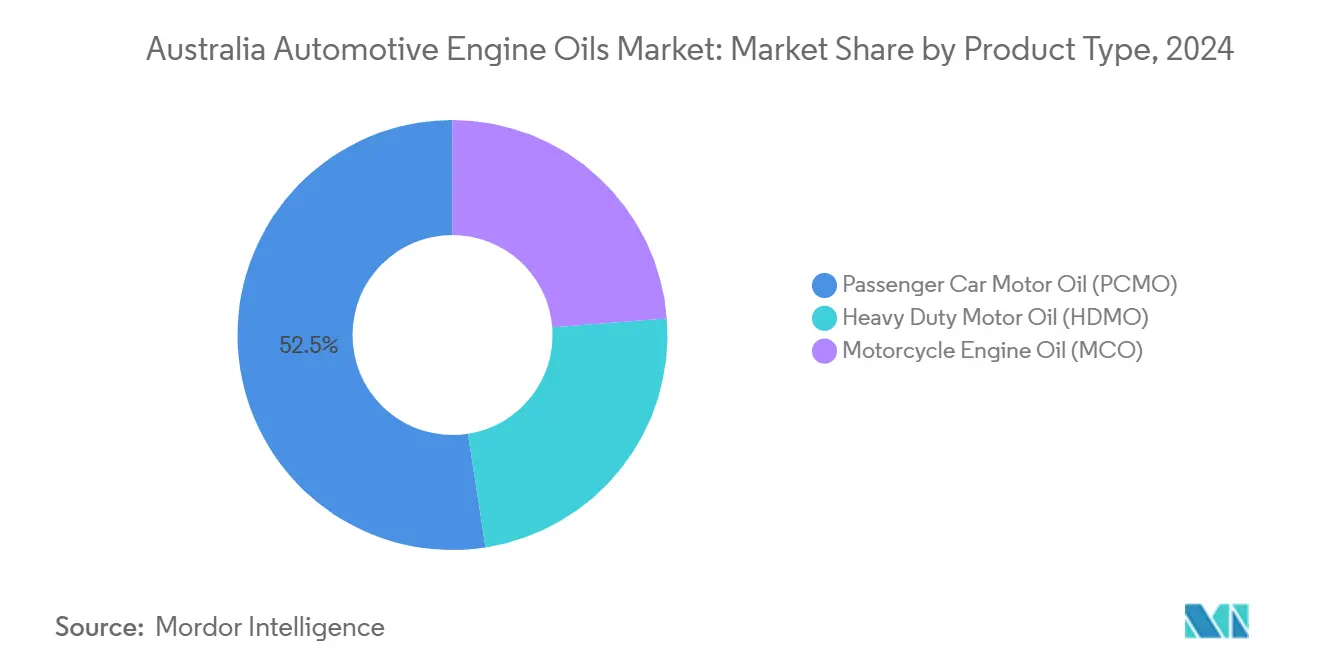

- 製品タイプ別では、乗用車用モーターオイルが2024年のオーストラリア自動車エンジンオイル市場シェアの52.46%を占め、オートバイ用エンジンオイルは2030年にかけて最も高い成長率3.68%を記録する見込みです。

- 基油別では、鉱物油が2024年に64.38%の収益シェアを獲得し、合成油は2025年から2030年にかけて最も高いCAGR 3.88%で成長すると予測されています。

オーストラリア自動車エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車保有台数の拡大と車両保有期間の長期化 | +1.2% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州 | 中期(2~4年) |

| 小型商用車および宅配ラストマイル配送フリートの拡大 | +0.8% | 都市部ハブ | 短期(2年以内) |

| 鉱山・農業機器の拡大(重機用モーターオイル) | +0.9% | 西オーストラリア州、クイーンズランド州、ノーザンテリトリー | 長期(4年以上) |

| 合成油および超低粘度オイルへのシフト | +0.4% | 全国 | 中期(2~4年) |

| ユーロ6d燃料品質規制による低SAPS需要の加速 | +0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乗用車保有台数の拡大と車両保有期間の長期化

オーストラリアの道路走行車両台数は2024年に2,174万台に達し、家計が新車購入を先送りしたことで平均車齢は11.3年に延びました[1]オーストラリア統計局、「オーストラリア自動車センサス」、abs.gov.au。老朽化したエンジンは新しいパワートレインよりも走行距離当たりの潤滑油消費量が多く、新車販売が横ばいになる中でも年間サービス需要を押し上げています。この動向は、大都市に比べて可処分所得が低い地方コミュニティで顕著であり、オーナーは最初の10年を大幅に超えて車両を保有し続けています。独立系ワークショップは、保証期間が切れた車両の定期オイル交換業務を取り込み恩恵を受けています。プレミアム合成油は、オイル交換間隔を延ばすことで遠隔地でのサービスに伴う時間・移動コストを削減したいドライバーに浸透し続けています。その結果、オーストラリア自動車エンジンオイル市場は、車両の老朽化に伴う量的・価値的成長の双方から恩恵を受け続けています。

小型商用車および宅配ラストマイル配送フリートの拡大

急増するeコマースが2024年の小型商用車登録台数の増加を牽引し、シドニー、メルボルン、ブリスベンの宅配フリートが当日配送ルートをサポートするために数千台のバンを追加しました。頻繁な発進・停止サイクルと短距離走行はオイルの劣化を加速させ、オペレーターはOEMの燃費目標を満たす合成5W-30および0W-20製品の採用を促進しています。フリートマネージャーは48時間以内にバルクドラムを配送することを保証する全国サプライヤーを好み、締結されたサプライ契約には計画外のダウンタイムを最小化するオイル分析サービスが規定されることが多いです。都市物流の拡大は、特にユーロ6d排出プロファイルに適合したプレミアムPCMOグレードにおいて、オーストラリア自動車エンジンオイル市場に安定した増分需要をもたらしています。

鉱山・農業機器の拡大(重機用モーターオイル)

鉱山設備投資は2024年に増加しました。ピルバラおよびボーウェン盆地で稼働する大型トラックや掘削機は、研磨性の高い地形で24時間365日稼働しています。CaterpillarやKomatsuなどのOEMは、極端な熱負荷と最大1,000稼働時間の延長インターバルに耐える低灰分CK-4/SN以上のオイルを指定しています。遠隔地のデポへのバルク配送には強固なサプライパートナーシップが必要であり、主要オイルブランドは物流を効率化するためにディーゼル燃料ハブに隣接して保管施設を設置しています。同時に、穀物主要州における農業機械化の進展が、ティア4ファイナルディーゼルエンジンに対応したマルチグレード重機用モーターオイルの需要を増加させています。これらのトレンドにより、オーストラリア自動車エンジンオイル市場は資源・農業主導のGDP活動と密接に結びついています。

合成油および超低粘度オイルへのシフト

トヨタ、マツダ、ホンダなどのブランドが低排出に向けてパワートレインを最適化したことで、2024年には0W-16および0W-20グレードのOEM承認が増加しました。プレミアム乗用車における合成油の浸透率が上昇し、ディーラーが承認オイルの使用を条件とした長期保証パッケージを提供するにつれてこのトレンドは進展し続けています。このシフトはオイル交換間隔の延長により1回のサービスあたりのリットル数を削減しますが、高性能合成油は鉱物油に対して60~80%の価格プレミアムを持つため、サプライヤーの収益を押し上げます。マーケティングキャンペーンは、高山地帯の冬における低温始動保護と北部熱帯地域における酸化安定性を強調し、合成油の全国的な訴求力を確保しています。長期的に見て、この段階的な移行はオーストラリア自動車エンジンオイル市場に持続可能な価値をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVおよびストロングハイブリッドの普及による内燃機関 走行距離の減少 | -0.6% | 都市部中心 | 中期(2~4年) |

| 延長ドレインOEM承認による交換頻度の低下 | -0.4% | 全国 | 短期(2年以内) |

| 廃油エネルギー利用に関する排出規制強化によるコスト増 | -0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVおよびストロングハイブリッドの普及による内燃機関走行距離の減少

電気自動車(BEV)の販売台数は2024年に増加しました。ハイブリッド車がさらに4.2%を加える一方、走行距離の大部分は依然として内燃機関車が占めています。しかし、人口密度の高い大都市圏のアーリーアダプターは、年間走行距離を従来のエンジンから移行させつつあります。BEVに切り替えるライドシェアオペレーターはオイル交換の機会を完全に失い、量的な緩やかかつ不可逆的な減少を示しています。オーストラリア自動車エンジンオイル市場は、主要都市において潤滑油需要と新車販売の緩やかな乖離を観察しており、サプライヤーは近い将来に電動化の見込みがない商用・オフロードセグメントへのアウトリーチを拡大するよう促されています。

延長ドレインOEM承認による交換頻度の低下

2024年以降、主要ブランドはAPI SP合成油を使用する主流乗用車に対して15,000~20,000キロメートルのサービスインターバルを承認しました[2]オーストラリア自動車アフターマーケット協会、「市場トレンドと産業分析2024」、aaaa.com.au。プレミアム欧州ブランドはさらに進んで、通常の走行条件下で25,000キロメートルサイクルを許可しています。ワークショップは車両あたりの来店頻度が低下し、バルクオイルのスループットが減少しています。サプライヤーはオイル分析や冷却液パッケージなどの付帯サービスを推進することで適応し、量よりも価値を収益化しています。一方、独立系ガレージは価格に敏感なオーナーの旧型車に対して中級半合成ブレンドを推奨しています。全体的な影響は、乗用車1台あたりの販売リットル数の純減ですが、オーストラリア自動車エンジンオイル市場では1リットルあたりの収益が上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オートバイ用エンジンオイルの加速の中でのPCMO優位性

乗用車用モーターオイルは最大のシェアを生み出し、2024年のオーストラリア自動車エンジンオイル市場の52.46%を占め、定期サービスチャネルの基盤であり続けています。郊外および地方の家庭における老朽化したセダンやSUVは、10,000~12,000キロメートルごとに一貫したオイル交換スケジュールを必要とし、基礎需要を固定しています。ディーラーはトヨタ、マツダ、ヒュンダイの承認を満たすユーロ6d対応の5W-30および0W-20合成油と工場保証を連動させています。独立系ワークショップはコスト意識の高いドライバーに10W-30鉱物ブレンドを提供し、鉱物PCMOが依然として相当量のスループットを享受していることを確保しています。高稼働率に直面するフリートオペレーターは、ダウンタイムを削減するために高度な合成油を選択するケースが増えています。

オートバイ用エンジンオイルは絶対量では小さいながらも、2030年にかけてCAGR 3.68%でオーストラリア自動車エンジンオイル市場を牽引します。パンデミックによるロックダウン解除後にレクリエーション走行が人気を取り戻し、ハーレーダビッドソン、ドゥカティ、BMWモトラッドのプレミアムバイクは湿式クラッチを保護するJASO MA2 5W-40合成油を必要としています。シドニーおよびメルボルンの都市部通勤者はスクーターを好みますが、コストと耐久性のバランスをとる10W-40半合成油に依存しています。サプライヤーはギアシフトフィールを向上させるクラッチ添加剤をバンドルしており、これはエンスージアストライダーが重視する機能です。その結果、オートバイセグメントにおける1リットルあたりの平均価格と総量はともに上昇傾向にあり、乗用車量の減速を緩和しています。オートバイ用オイルのオーストラリア自動車エンジンオイル市場規模は着実に増加すると予測されていますが、PCMOベースの一部にとどまっています。

重機用モーターオイルは製品ミックスを補完しており、西オーストラリア州およびクイーンズランド州の鉱山・農業フリートが高硫黄ディーゼル向けに調整された高TBN 15W-40および10W-30製品を消費することで牽引されています。Caterpillar、Cummins、VolvoからのOEM推奨が購買決定を左右し、オイル交換間隔は1,000時間に延長されてサービスイベントを減少させる一方で特殊添加剤の需要を増加させています。その結果、オーストラリア自動車エンジンオイル市場は製品タイプ別に二極化した構造を示しており、PCMOが量で最大の貢献者であり、重機用モーターオイルが1リットルあたりの高いマージンを獲得し、オートバイ用エンジンオイルが最も速い成長軌道を提供しています。

基油別:鉱物油の底堅さと合成油の勢い

鉱物油グレードは2024年のオーストラリア自動車エンジンオイル市場の64.38%を占め、旧型車オーナーや小規模ワークショップの間に根付いた購買習慣を裏付けています。平均車齢が全国平均を超える農村地帯では価格感度が依然として高いです。鉱物PCMO 10W-30および重機用モーターオイル15W-40は中程度の使用条件下で十分な保護を提供し、ディストリビューターは迅速な供給を確保するために幅広い在庫を維持しています。バルク購入プロモーションがさらにロイヤルティを固定化しています。しかし、技術的差別化が最小限であるため、サプライヤーはコモディティ化に対して脆弱であり、マージンが圧縮されています。

合成油は、OEMの0W-20承認と鉱山セクターの高安定性CK-4製品への需要に牽引され、2025年から2030年にかけてCAGR 3.88%で拡大します。これらの潤滑油は、高山地帯から砂漠内部への激しい温度変化に対して粘度低下なく耐え、フィールドトライアルで実証された重要な特性です。オイル交換間隔の延長により1回のサービスあたりのリットル数は低下しますが、1リットルあたりの価格が鉱物油の2倍になり得るため収益は上昇します。合成油のオーストラリア自動車エンジンオイル市場規模は、プレミアム化が深化し続けるにつれて産業全体の平均を上回るペースで拡大します。

半合成油はギャップを埋め、合成油の全コストを負担せずに優れた酸化安定性を求める宅配フリートに訴求しています。バイオベース基油は依然として初期段階にあり、現在は化学物質の流出規制が適用されている遺産地区近くの環境配慮型鉱山リースに限定されています。サプライヤーはバイオベース製品を短期的な収益ドライバーではなく評判上の差別化要因として位置づけています。予測期間にわたって、オーストラリア自動車エンジンオイル産業は鉱物油から合成油へのミックスの緩やかかつ持続的なシフトを見込んでおり、プレミアム価値の物語を強化しています。

地理的分析

西オーストラリア州とクイーンズランド州は、鉄鉱石、石炭、金の採掘が人口規模を大幅に上回る潤滑油使用量を押し上げることで、重機用消費を支配しています。積載量400トンの鉱山トラックは遠隔地のデポへのバルク配送に依存しており、モバイルサービスユニットが稼働時間を確保するためにフィールドオイル交換を実施しています。合成重機用モーターオイルの採用は、日中気温が45℃を超えるピルバラで最も高く、オペレーターは酸化安定性を優先せざるを得ません。これらの州はまた、収穫サイクル中に需要の季節的ピークをもたらす農業機械の大規模なフリートを維持しています。

ニューサウスウェールズ州とビクトリア州は、高密度の都市人口と確立されたディーラーネットワークにより乗用車用モーターオイルの量を支えています。高い可処分所得がプレミアム合成油を後押しし、多くのオーナーがOEM承認の0W-20グレードを指定するディーラーサービスプランを契約しています。オートバイの所有も沿岸回廊に集中しており、JASO規格オイルのニッチ需要を牽引しています。その結果、オーストラリア自動車エンジンオイル市場はこれらの州において車両あたりの平均支出が全国平均を上回っています。

南オーストラリア州とタスマニア州は、農業・観光車両に牽引された安定しているが小規模な量を維持しています。季節的な観光パターンにより、州をまたいで旅行者が目的地まで長距離を運転する夏季に需要が急増します。潤滑油ディストリビューターはアデレードとホバート近郊に地域倉庫を配置し、迅速な再供給を確保しています。ノーザンテリトリーは人口が少ないながらも、LNG施設のコンプレッサーオイルを含む特殊潤滑油を消費する防衛・ガスプロジェクトを抱えています。総じて、地理的なニュアンスにより、サプライヤーは全国ブランドの提案と地域化された製品品揃えのバランスを取ることが求められ、オーストラリア自動車エンジンオイル市場にとって不可欠な物流パートナーシップを強化しています。

競合環境

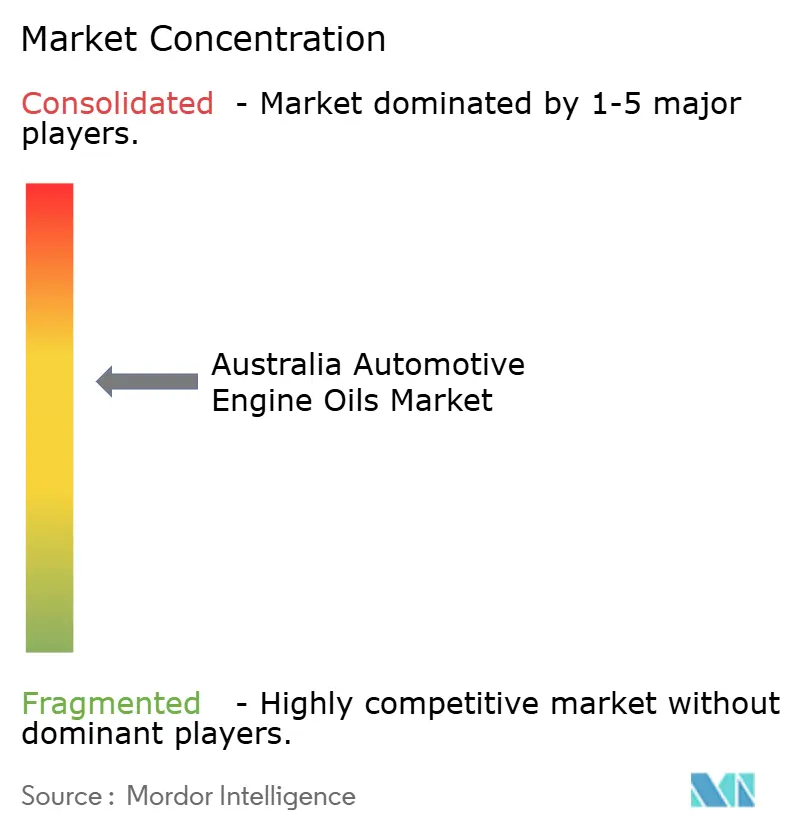

オーストラリア自動車エンジンオイル市場は中程度に集約されています。地域の専門メーカーは製品調整とブランドの歴史で競争しています。PenriteのHPRシリーズは、地方オーストラリアに多い走行距離の多い旧型エンジン向けに設計された追加添加剤パッケージを強調しています。Nulonは2025年の期限に先駆けてユーロ6dを満たす低SAPS油のローカルブレンドを先駆け、独立系部品店での棚スペースを獲得しています。多国籍企業はモータースポーツスポンサーシップを通じてシェアを拡大し、消費者認知度を高めています。競争環境はオーストラリア自動車エンジンオイル市場に利益をもたらす継続的な製品革新を促進しています。戦略的な動きはますますサステナビリティを中心に展開しています。これらの変化は全体として、長年のブランドロイヤルティに支えられながらも移行期にある産業を示しています。

オーストラリア自動車エンジンオイル産業リーダー

BP p.l.c.

Shell plc

Chevron Corporation

Exxon Mobil Corporation

Penrite Oil

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BP p.l.c.は、200億ドルの広範な資産売却プログラムの一環として、最大100億ドルと評価されるCastrol潤滑油部門の売却計画を発表しました。

- 2024年12月:Liqui-Molyは、ドイツで製剤化されタイで生産された、オーストラリアの条件に合わせた新しい汎用モーターオイルシリーズを発売しました。

オーストラリア自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重機用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース油 |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重機用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース油 | ||

レポートで回答される主要な質問

2025年のオーストラリア自動車エンジンオイル市場の規模はどのくらいですか?

市場は2025年に1億2,654万リットルで、2030年までに1億5,051万リットルに達すると予測されています。

最も需要を生み出している製品タイプはどれですか?

乗用車用モーターオイルが総量の52.46%をリードしており、国内の大規模な乗用車保有台数によるものです。

最も成長が速いセグメントはどれですか?

プレミアムバイクの所有が増加するにつれて、オートバイ用エンジンオイルがCAGR 3.68%で拡大すると予測されています。

合成油がシェアを拡大している理由は何ですか?

0W-20グレードのOEM承認、延長オイル交換間隔、および極端な温度安定性が合成油のCAGR 3.88%を牽引しています。

電気自動車は潤滑油需要にどのような影響を与えますか?

BEVの普及により主要都市での内燃機関走行距離が減少し、量的成長が鈍化しますが、老朽化した内燃機関フリートが2030年まで基礎需要を維持します。

最終更新日: