アジア太平洋地域洗濯機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 27.84 十億米ドル |

| 市場規模 (2026) | 28.78 十億米ドル |

| 市場規模 (2031) | 33.97 十億米ドル |

| 成長率 (2026 - 2031) | 3.37% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域洗濯機市場分析

アジア太平洋地域洗濯機市場規模は、2025年の278億4,000万米ドルから2026年には280億7,800万米ドルへと成長し、年平均成長率3.37%で2031年までに339億7,000万米ドルに達すると予測されています。エネルギーおよび水使用に関する政策の厳格化により、中国、インド、日本、香港、オーストラリアにおいて、光熱費を削減し厳格なラベリング基準を満たす高効率・高機能モデルへの買い替え需要が高まっています。Eコマースは迅速な配送、設置サービスの同梱、リアルタイムプロモーションを通じて購買サイクルを短縮しており、大型小売イベントが中国および東南アジア主要市場における家電製品のコンバージョンを押し上げています。同時に、都市部のプレミアム化がAI搭載洗濯乾燥機、自動投入機能、週当たりの洗濯回数を減らすための大容量化を促進する一方、マイクロファイバー排出規制や排水基準が設計上の選択や部品表の見直しを迫り始めています。オンラインおよびソーシャルコマースが付加価値サービスの基準を設定する中、アジア太平洋地域の先進市場におけるサブスクリプションおよびリース・トゥ・オウンの試験的導入は、一時的な所有からマネージドサービスモデルへの段階的な移行を示しています。カテゴリーや価格帯を問わず、洗剤パートナーやスマートホームプラットフォームとのエコシステムを構築するブランドは、アジア太平洋地域洗濯機市場において初回販売を超えたリピートエンゲージメントを獲得できる立場にあります。

主要レポートのポイント

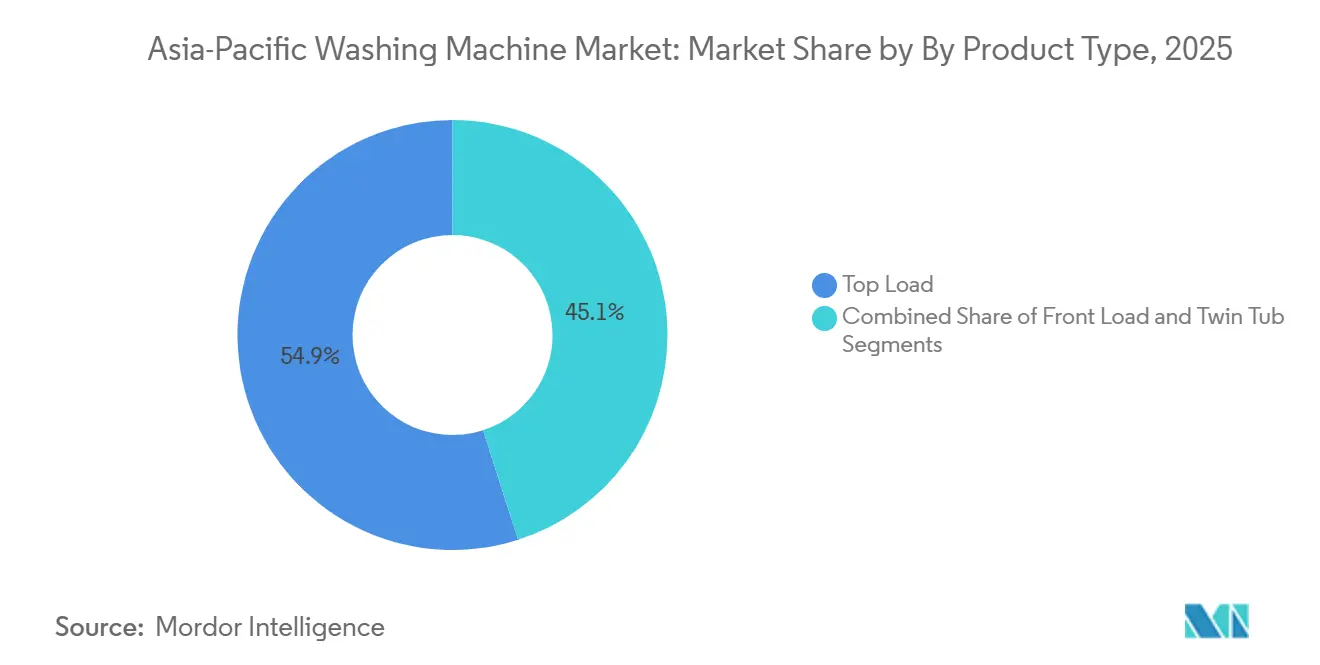

- 製品タイプ別では、2025年のアジア太平洋地域洗濯機市場シェアにおいてトップロードが54.94%を占め、フロントロードは2031年にかけて年平均成長率3.75%で拡大する見込みです。

- 容量別では、5〜8kgセグメントが2025年のアジア太平洋地域洗濯機市場規模の48.21%を占め、8kg超は2031年にかけて年平均成長率5.34%で拡大しています。

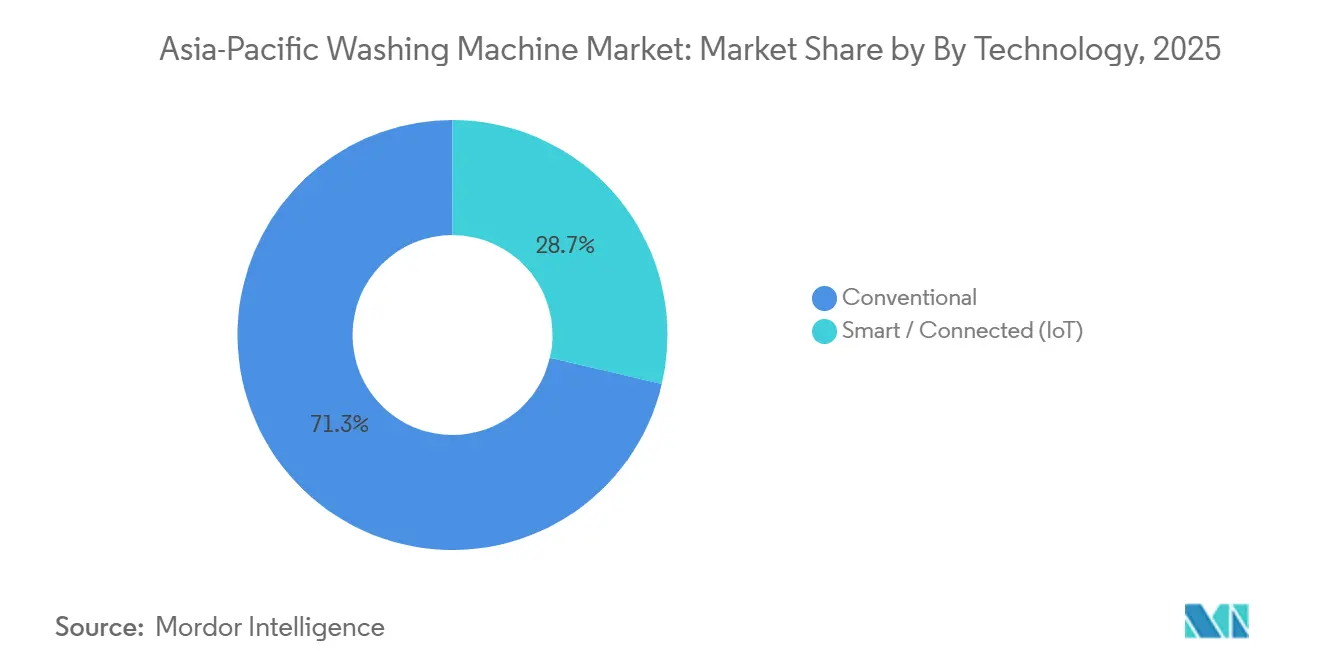

- 技術別では、従来型モデルが2025年に71.34%のシェアを占め、スマート/コネクテッド(IoT)は2031年にかけて年平均成長率4.76%で成長すると予測されています。

- エンドユーザー別では、住宅用が2025年の販売量の88.02%を占め、商業用は2031年にかけて年平均成長率5.34%で最も速い増分成長を記録しています。

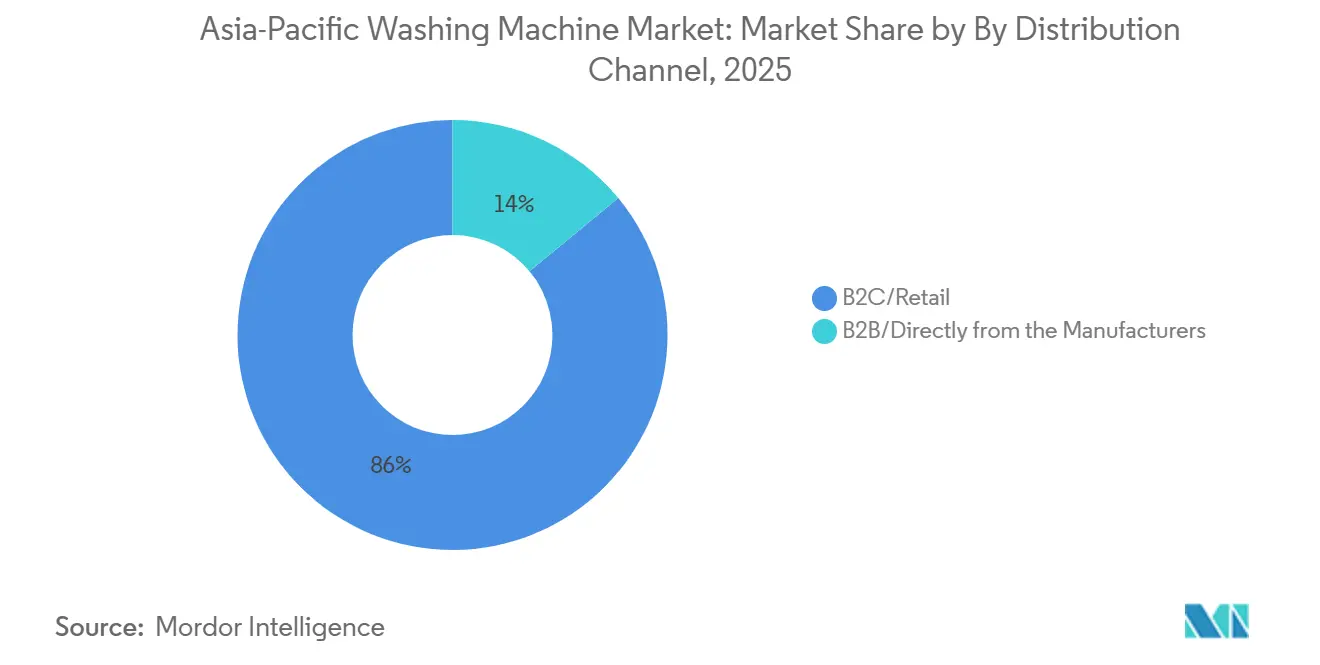

- 流通チャネル別では、B2C/小売が2025年の取引の86.00%を占め、オンライン(B2C内)は2031年にかけて年平均成長率7.60%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域洗濯機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー・水効率に関する政策の厳格化が買い替え需要を喚起 | +0.8% | 中国、インド、日本、オーストラリア、東南アジアの主要市場 | 中期(2〜4年) |

| 主要家庭用電気機器におけるEコマースおよびオムニチャネルの急速な普及 | +1.2% | グローバル、特に中国・インド・東南アジアで強く、先進アジア太平洋地域でも加速 | 短期(2年以内) |

| プレミアム化とAI搭載機能の採用が都市部セグメントの平均販売単価を押し上げ | +0.6% | 中国の主要都市、日本、韓国、シンガポール、オーストラリア | 中期(2〜4年) |

| 家族世帯における8kg以上への容量シフト | +0.4% | インド、インドネシア、フィリピン、中国の第2・第3都市 | 長期(4年以上) |

| サブスクリプション/リース・トゥ・オウンモデルが韓国でのアクセスを拡大し、東南アジアにも普及 | +0.2% | 韓国、マレーシア、タイ、台湾、ベトナムで試験的導入 | 長期(4年以上) |

| OEMと洗剤メーカーのエコシステム統合がスマート普及を加速 | +0.3% | グローバル、中国・インド・東南アジア・欧州のパートナーシップがアジア太平洋地域に波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー・水効率に関する政策の厳格化が買い替え需要を喚起

中国の2026年家電買い替え補助制度は、補助金の対象を最上位効率モデルに絞り込み、対象カテゴリー数を整理することで、アジア太平洋地域洗濯機市場における製品ポートフォリオの刷新と買い替えの加速を促しています。アジア各地では国家・都市レベルのラベリング制度が強化されており、香港の改訂版強制エネルギー効率ラベリング制度が2025年9月30日に施行され、評価基準の引き上げと対象製品クラス全体での大幅な省エネ効果が見込まれています [1]機電工程署、「強制エネルギー効率ラベリング制度」、香港特別行政区政府、emsd.gov.hk。インドは2024年1月1日より洗濯機に対するエネルギー効率局のラベリングを義務化し、インバーターモーターや効率的な洗浄プログラムを採用した製品開発を促進することで、家庭の運転コスト削減を図っています [2]エネルギー効率局、「洗濯機のスターラベリング」、BEEインド、beeindia.gov.in。日本では、経済産業省のトップランナープログラムが性能基準の底上げを継続的に図り、ゼロエミッションポイント制度などの地方補助金が旧型機器の高効率モデルへの買い替えを支援しています。独立した分析によれば、より厳格な最低性能基準は炭素・水使用強度の大幅な削減をもたらし得るとされており、地域全体での政策推進力を強化しています。オーストラリアの干ばつ対策および水効率重視の姿勢は、アジア太平洋地域洗濯機市場において連邦政府の気候公約や州レベルの節水目標と合致するフロントロードへの需要シフトをさらに促進しています。

アジア太平洋地域における主要家庭用電気機器向けEコマースおよびオムニチャネルの急速な普及

デジタルイベントが統合配送・設置サービスを通じた家電販売を触媒として機能し、購買プロセスを短縮しています。主要中国プラットフォームにおける2025年の独身の日では、大型家電のトラフィックと注文数が前年比で大幅に増加しました。主要OEMはEコマースマーケットプレイスおよびブランド直営デジタルストアからの収益比率の上昇を報告しており、製品ページの改善、リッチメディアの充実、インタラクティブフォーマットの活用による購買意欲の喚起が奏功しています。ソーシャルコマース形式やライブ動画ショッピングが若年層の認知と購買意向を高める一方、アジア太平洋地域洗濯機市場では統合フルフィルメントが購入前コンテンツと購入後サービスを結びつけています。OEMのソフトウェア機能はチャネル戦略を補完しており、バーコードスキャンやスマートホーム連携が消費者を効率的な洗浄サイクルへと誘導し、初回ハードウェア販売後のリピート利用を促進しています。オンラインシェアの拡大に伴い、オフラインのショールームはアジア太平洋地域全体でデジタルチャネルが確立した利便性の優位性に対抗するため、体験、デモンストレーション、当日設置サービスで競争力を維持しています。

プレミアム化とAI搭載機能の採用が都市部セグメントの平均販売単価を押し上げ

AI駆動の洗濯乾燥機コンボはプレミアム採用の明確な触媒となっており、フラッグシップモデルの発売が6桁の販売台数を達成し、サイクル結果を損なうことなくエネルギー消費を削減する機能を追加しています。サイクル最適化、マルチ素材検知、リアルタイム汚れセンシングが自動投入機能と融合し、アジア太平洋地域洗濯機市場における洗浄性能の向上と資源使用量の削減を実現しています。大手ブランドはまた、遠隔操作、アラート、予知保全のためのモバイルアプリを通じたスマートホーム接続性を拡大し、長期にわたって機器を効率的に稼働させています。中国の価格帯最上位では、AI支援の洗濯乾燥ケアプラットフォームが富裕層の買い替え需要に応える選択肢を拡大する中、人民元2万元以上のセグメントでプレミアムラインが早期に支配的なシェアを確保しました。日本と韓国では、買い替えサイクルがヒートポンプ構成や高度な素材ケア機能を重視する傾向を強めており、アジア太平洋地域洗濯機市場において成熟しながらも技術的に先進的なセグメントに付加価値をもたらしています。

家族世帯における8kg以上への容量シフト

家庭では週当たりの洗濯回数と時間を削減するために大型ドラムへの移行が進んでおり、8〜10kgの洗濯機が洗濯量と効率のバランスを求める家族世帯の新たな基準として台頭しています。アジア太平洋地域全体の小売ガイダンスでは、複数人世帯に対して8〜9kgオプションを洗濯量と効率の最適なバランスとして推奨し、グローバルブランドの主要モデルを紹介しています。プレミアムモデルも、都市部の第一線都市の家庭において手動移し替えを不要にし、エンドツーエンドのサイクル時間を短縮するスタック型またはトリプルドラム構造で容量を拡大しています [3]Haier Corporate Affairs、「CasarteおよびAI Visionの発売」、Haier Smart Home、haier.com。規制およびラベリングプログラムは容量と並行して水・エネルギー効率を推進しており、水不足が優先課題となる地域でのフロントロード需要を強化しています。OEMはスマートセンサーと自動投入機能を活用して大型ドラムとエネルギー・水使用量の比例的増加を切り離し、アジア太平洋地域洗濯機市場における容量シフトの根拠を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い価格感度と長い買い替えサイクルが需要速度を低下 | -0.7% | インド、インドネシア、フィリピン、ベトナム、中国の第3都市・農村部 | 長期(4年以上) |

| 新興アジア太平洋市場における水・電力インフラの制約 | -0.5% | インド、インドネシア、ミャンマー、中国農村部、パキスタン | 中期(2〜4年) |

| マイクロファイバー排出・排水コンプライアンスが設計・部品表コストを上昇 | -0.3% | オーストラリアで早期施行、中国・インドでの採用可能性があるグローバル規制 | 長期(4年以上) |

| 中国・東南アジアにおけるイベント主導プロモーションとソーシャルコマースによる利益率圧縮 | -0.4% | 中国、東南アジア(TikTok Shop、Shopee、Lazada市場) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い価格感度と長い買い替えサイクルが需要速度を低下

長期にわたる家庭での使用が、特に耐久性の高いインバータープラットフォームやヒートポンプシステムが性能を損なうことなく耐用年数を延ばす場合に、アジア太平洋地域洗濯機市場における製品回転を鈍化させています。家庭の買い替え判断は初期価格とファイナンスの利用可能性にも敏感であり、価格意識の高いセグメントにおける半自動から全自動モデルへの移行ペースに影響しています。政策支援は効果的ですが、中国の2026年買い替え補助制度が最上位モデルのみを対象とし補助カテゴリー数を削減しているため、価格抵抗を完全には相殺できていません。東南アジアでは、スマート機能への関心は高いものの、AI付加機能が基本同等品と比較して許容閾値を超えた価格上昇をもたらす場合、多くの購買者がカートを放棄しています。大型プロモーションイベント中の衝動買いに起因する高い返品率も販売者へのコスト圧力を増幅させ、価格設定と在庫管理への慎重なアプローチを促しています。OEMが目に見える効率向上をもたらす中価格帯構成へとポートフォリオを再調整するにつれ、需要弾力性は改善しますが、アジア太平洋地域洗濯機市場の価格感度の高いコホートにおける長期買い替えサイクルによる下押し圧力は解消されません。

新興アジア太平洋市場における水・電力インフラの制約

安全な水と安定した電力へのアクセスの制限が、いくつかのアジア太平洋経済圏においてサービス提供可能な基盤を制約し、インフラが脆弱な地域での全自動モデルの普及を遅らせています。インドおよび東南アジアの一部における水質・水不足の懸念は、変動する条件下でも効果を発揮できる低水圧・低水量設計と適応型サイクルの必要性を高めています [4]ストックホルム国際水研究所、「南アジアにおける水へのアクセスと水質」、SIWI、siwi.org。発展途上アジアの相当数の人口が系統電力と必需家電への手頃なアクセスを欠いており、オフグリッドおよび分散型ソリューションは進展しているものの、まだ規模には達していません。ASEANエネルギーラベリングに基づく規格・認証制度は透明性を高め性能の底上げを図っていますが、主要都市圏外では施行のギャップと不均一な排水処理能力が依然として存在しています。電圧変動のある市場では、購買者とブランドがサージ耐性機器と保護機能を重視しており、これがアジア太平洋地域洗濯機市場における製品選択と普及速度を形成しています。インフラの改善と認知度の向上に伴い、これらの逆風は緩和されるはずですが、近期の市場到達可能性における構造的要因として残り続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フロントロードドラムが効率性で台頭、トップロードが販売量首位を維持

2025年のアジア太平洋地域洗濯機市場規模においてトップロード洗濯機が54.94%を占める一方、水不足地域での資源効率要件の厳格化に伴い、フロントロードモデルは2031年にかけて年平均成長率3.75%で拡大する見込みです。都市部の購買者はスペース効率の高いコンパクトまたはビルトインドラム設計と、スペースを節約し手動移し替えを不要にする高度な洗濯乾燥機に引き寄せられています。プレミアムフロントローダーはまた、洗濯物1kgあたりの水・エネルギー消費量の削減を重視する進化するラベリング制度とも合致しています。一方、トップロードはアジア太平洋地域洗濯機市場のいくつかの新興サブ市場において、短いサイクル、投入のしやすさ、手頃な価格で引き続き支持されています。

OEMはモバイルアプリとデバイス上のインテリジェンスを通じてサイクルと投入量を最適化できる機能で利便性のギャップを縮め、初めての購買者にとってフロントロードの採用をよりスムーズにしています。素材ケア、優しいタンブル、マイクロファイバー脱落の低減に関する比較的な説明が、繊維脱落測定の標準化に向けた継続的な取り組みによって強化され、プレミアムドラムへの追加的な根拠を提供しています。ラベリング基準の引き上げと干ばつ対策への注目が続く中、フロントロードの普及率は上昇する可能性が高い一方、トップロードはアジア太平洋地域洗濯機市場の中価格帯および農村部セグメントでの存在感を維持するでしょう。

容量別:5〜8kgが家族需要の中核、8kg超が最速拡大

5〜8kgセグメントが2025年のアジア太平洋地域洗濯機市場規模の48.21%を占め、3〜6人世帯のコアニーズを反映して8kg超は2031年にかけて年平均成長率5.34%で成長すると予測されています。地域の小売ガイダンスでは、週当たりの洗濯回数を削減しながら結果を犠牲にしたくないユーザーの家族向け洗濯物に最適なサイズとして8〜10kgの洗濯機を推奨しています。容量シフトはまた、アジア太平洋地域洗濯機市場において高効率洗浄とヒートポンプ乾燥、AIサイクルガイダンスを組み合わせたプレミアム製品とも合致しています。

上位端では、特大または複数ドラムのソリューションが共働き世帯の時間節約を実現し、大型アイテムのケアを効率化しています。コンパクトな住宅向けには、オーストラリアの小売業者が特に最新のラベリングや節水機能と組み合わせた場合に、スペース、洗濯量、効率のバランスポイントとして8〜9kgオプションを紹介しています。スター評価表とテストプロトコルが容量に対するエネルギー使用量を指標化するにつれ、OEMはアジア太平洋地域洗濯機市場の大型ドラムにおける評価を維持するために負荷センシングと正確な自動投入機能に依存しています。

技術別:インフラの現実の中で従来型機器が優位を維持

2025年、従来型洗濯機はアジア太平洋地域市場の71.34%を占め、スマート/コネクテッド(IoT)は2031年にかけて年平均成長率4.76%で成長すると予測されています。これはインフラのギャップと予算制約を背景に、完全接続型よりも効率的で信頼性の高い機器への選好を反映しています。政策はエネルギーと水の効率を奨励しますが、IoT機能を義務付けてはいません。中国の2026年買い替え計画は補助金を最上位効率モデルに絞り込み、接続機能へのインセンティブを除外しています。アジアの一部における安全な水へのアクセスの制限と不安定な電力供給が、常時接続型機器の魅力をさらに低下させています。従来型半自動モデルは、ゼロ水圧充填や硬水処理などの機能で引き続き存在感を示しています。中国の主要都市でさえ、インバーター効率と信頼性を重視するプレミアム従来型モデル(複数ドラム構成など)が、アプリ操作よりも性能を優先するユーザーの間で支持を集めています。

スマートおよびコネクテッド洗濯機は地域においてニッチな存在にとどまっており、スマートホーム統合とアフターセールス接続性が強い日本、韓国、シンガポール、オーストラリアなどの先進市場に採用が集中しています。インドの強制スターラベリングなどの規制措置は、効率的なインバーターとIoT搭載モデルを同等に扱い、接続性に対する政策上の優位性を制限しています。手頃な価格への対応として、主要ブランドは素材センシングや自動投入などの機能を中価格帯で提供するハイブリッドモデルを導入し、完全なIoT統合なしに利便性を提供しています。ASEANがエネルギーラベリングを調和させるにつれ、コスト効率の高い従来型プラットフォームは、接続機能に対するより明確なインセンティブを公共料金プログラムが提供するまで優位性を維持すると予想されます。

エンドユーザー別:住宅用が販売量の中核、商業用セグメントが急成長

住宅用が2025年の販売量の88.02%を占める一方、ホスピタリティ、集合住宅、工場寮、医療機関における商業用導入は2031年にかけて年平均成長率5.34%でより速く成長しています。住宅用購買者は美観、接続の利便性、スター評価を重視するのに対し、アジア太平洋地域洗濯機市場における商業用調達は耐久性、稼働率、総所有コストを優先します。

サブスクリプションおよびレンタルの試験的導入が住宅用と商業用の境界を曖昧にし、設置、メンテナンス、消耗品を一括した価格でマネージドサービスを提供しています。これらのモデルはコリビングやサービス部門のユースケースに適合しており、消費者が利便性と予測可能な月額コストを求めてアップグレードするにつれ、アジア太平洋地域洗濯機市場においてより広い住宅用チャネルへと普及する可能性があります。

流通チャネル別:B2C/小売チャネルが急増、オフラインは体験で防衛

B2C/小売チャネルが2025年の取引の86.00%を占め、オンライン(B2C内)はイベント主導の急増と同梱設置、買い替えロジスティクス、ファイナンスの魅力を反映して年平均成長率7.60%で成長すると予測されています。主要セールフェスティバルが引き続き家電収益と注文量を押し上げる一方、当日または翌日サービスがアジア太平洋地域洗濯機産業における利便性への期待を高めています。

オフライン小売業者は、デジタルチャネルが確立したサービスバンドルを模倣した没入型ディスプレイ、店内デモ、ホワイトグローブ設置サービスでシェアを維持するために適応しています。オムニチャネルの経路が標準となるにつれ、購買者は複数のタッチポイントで調査し、アジア太平洋地域洗濯機市場において知覚価値とサポートが最も高い場所で購入を確定させています。

地域分析

中国は2025年のアジア太平洋地域洗濯機市場シェアの49.08%を占め、強力なブランドポートフォリオとデジタル化が進む購買経路に支えられています。2026年の買い替えインセンティブは対象を最上位効率モデルに絞り込み補助カテゴリー数を削減しており、プレミアムおよびコンプライアント構成への価値シフトを促しています。国内主要プレーヤーは、プラットフォーム投資とショート動画エンゲージメントが発見とコンバージョンを改善した2025年において、Eコマースチャネルからの多大な貢献を報告しています。予測期間にわたり、買い替え主導の需要と厳格化するラベリング基準が、アジア太平洋地域洗濯機市場において湿潤な沿岸都市と水不足の北部省でのフロントロードおよびオールインワン洗濯乾燥機の採用を強化すると予想されます。

インドは普及率が低い基盤から上昇し、強制エネルギーラベリングが効率的な全自動機器への製品選択を誘導するにつれ、最も急速に拡大する主要需要プールとなる見込みです。安全な水と安定した電力へのアクセスは地域によって異なるため、低水圧耐性とサージ耐性機能がアジア太平洋地域洗濯機市場における初回購買者にとって重要な差別化要因となっています。家庭が半自動から全自動フォーマットへと移行するにつれ、分割払いオプションと同梱設置サービスの利用可能性に支えられ、容量の選好も高まっています。

日本、韓国、オーストラリア、東南アジアは、地域の政策とチャネル構造によって形成された買い替え主導と初回購買者の混在したダイナミクスを示しています。日本と韓国では、トップランナー対応およびヒートポンププラットフォームがプレミアム層の中核を担い、接続機能とサービスパッケージが成熟セグメントに付加価値をもたらしています。オーストラリアの水効率重視はフロントローダーへの注目を維持しており、消費者を1kgあたりの低水使用量の結果へと誘導するラベリング慣行に支えられています。東南アジアでは、スマート機能への需要がAIプレミアムが許容閾値を超えた際の高いカート放棄と並行して高まっており、必須機能を手頃な価格で維持する中価格帯モデルへの関心を促しています。RCEP規則が地域調達を奨励し関税削減が段階的に実施されるにつれ、ASEANの調達・組立拠点は40%の地域付加価値基準を満たすよう調整されており、アジア太平洋地域洗濯機市場における長期的な供給可能性を支えています。ベトナムなどの特定市場では、効率的な洗濯乾燥機の発売とターゲットを絞ったチャネル戦略に支えられ、主要ブランドの顕著なシェア拡大が見られます。

競合環境

アジア太平洋地域洗濯機市場は、研究開発の集中度、現地化された製造、サービスカバレッジによって強化されたグローバルおよび地域リーダーを中心に集中した状態が続いています。中国の有力企業はコスト競争力のあるエンジニアリングとチャネルの広さを活かして中低価格帯を支配する一方、韓国と日本の既存企業はAI搭載ケア、ヒートポンプ乾燥、接続エコシステムでプレミアム価格帯を守っています。戦略的な賭けは、湿潤気候向けの高効率洗濯乾燥機、週当たりのサイクル削減のための容量シフト、アジア太平洋地域洗濯機市場におけるマイクロファイバー排出要件に対応する統合フィルタリングに集中しています。

プラットフォームの連携が今や重要であり、OEMは効率的な行動を促し洗剤選択を効率化するアプリ機能を組み込む一方、洗剤大手とのパートナーシップがカートリッジベースの詰め替えと短サイクル性能を目指しています。サブスクリプションおよびリース・トゥ・オウンの提案はアクセスを拡大し、特に先進アジア太平洋市場においてプロモーション販売に対して経済性を安定させる継続的な収益源を開きます。主要企業はまた、エネルギー、水、マイクロファイバー脱落に関するテスト方法論を形成するための標準化機関にも参加しており、アジア太平洋地域洗濯機市場において規制のタイムラインを製品パイプラインと合致させるのに役立っています。

現地化とサプライチェーン設計は、関税優遇をコンテンツ基準に結びつける地域貿易枠組みの下で進化しており、OEMにアジア太平洋地域の調達・組立の深化を促しています。マーケティング実行はオンラインへのシフトを続けており、マーケットプレイスおよびダイレクト・トゥ・コンシューマーのストアフロントがコンテンツ、設定、イベント参加を通じて増分シェアを獲得しています。競争が激化する中、製品ロードマップはAI支援素材ケア、正確な自動投入、短いエコサイクルを重視しており、フラッグシップ洗濯乾燥機がアジア太平洋地域洗濯機市場のユーザー体験のベンチマークを設定しています。

アジア太平洋地域洗濯機産業リーダー

Haier Smart Home

LG Electronics

Samsung Electronics

Midea Group

Whirlpool Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Samsung ElectronicsはCES 2026に先立ち、より速い完全サイクル時間、ブースターヒートエクスチェンジャー、オートオープンドア+、マルチセンサー素材・汚れ検知機能を備えたAIウォッシュ&ドライ+を含む、拡張されたAI接続ランドリー機能をプレビューしました。

- 2026年1月:中国は家電買い替えに関する2026年補助制度を発表し、最上位エネルギー効率機器を対象に最終購入価格の15%、最大1,500人民元の補助金を消費者に提供し、統合配送と旧家電の回収を義務付けました。

- 2025年9月:Sharp Corporationは、日本のプレミアム層向けに生成AIによる洗濯アドバイスと高いエネルギー効率機能を備えたプラズマクラスタードラム洗濯乾燥機ES-12X1を発売しました。

アジア太平洋地域洗濯機市場レポートの調査範囲

洗濯機とは、物理的な労力を要することなく様々な種類の衣類を洗浄するために使用される電子家庭用電気機器です。

本調査はアジア太平洋地域洗濯機市場の概要を提供し、価格帯、様々なブランドの種類、製品の発売に関する詳細を含んでいます。アジア太平洋地域洗濯機市場は製品タイプ、技術、流通別にセグメント化されています。製品別では、市場はフロントロード、トップロード、ツインタブにセグメント化されています。容量別では、市場は5kg未満、5〜8kg、8kg超にセグメント化されています。技術別では、市場は従来型とスマート/コネクテッド(IoT)にセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にセグメント化されています。流通チャネル別では、市場はB2C/小売とB2B/メーカー直販にセグメント化されています。地域別では、市場は中国、インド、日本、韓国、オーストラリア、その他のアジア太平洋地域にセグメント化されています。レポートは上記すべてのセグメントについて、アジア太平洋地域洗濯機市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| フロントロード | 乾燥機付き |

| 乾燥機なし | |

| トップロード | 乾燥機付き |

| 乾燥機なし | |

| ツインタブ |

| 5kg未満 |

| 5〜8kg |

| 8kg超 |

| 従来型 |

| スマート/コネクテッド(IoT) |

| 住宅用 |

| 商業用 |

| B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカー直販 |

| インド |

| 中国 |

| 日本 |

| オーストラリア |

| 韓国 |

| 東南アジア |

| その他のアジア太平洋地域 |

| 製品タイプ別 | フロントロード | 乾燥機付き |

| 乾燥機なし | ||

| トップロード | 乾燥機付き | |

| 乾燥機なし | ||

| ツインタブ | ||

| 容量別 | 5kg未満 | |

| 5〜8kg | ||

| 8kg超 | ||

| 技術別 | 従来型 | |

| スマート/コネクテッド(IoT) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域洗濯機市場の2031年における規模と成長見通しは?

アジア太平洋地域洗濯機市場規模は2025年に278億4,000万米ドルであり、年平均成長率3.37%で2031年までに339億7,000万米ドルに達すると予測されています。

アジア太平洋地域洗濯機市場で最も急成長している製品タイプは何ですか?

フロントロードモデルは2031年にかけて年平均成長率3.75%で最も急成長している製品タイプであり、トップロードが最大シェアを維持しています。

オンラインチャネルはアジア太平洋地域洗濯機市場の需要をどのように形成していますか?

オンライン/デジタルチャネルは2031年にかけて年平均成長率7.60%の軌道にあり、同梱設置、買い替えロジスティクス、イベント主導プロモーションに支えられています。

アジア太平洋地域の家庭で最も人気のある容量帯は何ですか?

5〜8kgセグメントが家族需要の中核を担い、2025年に48.21%のシェアを占めており、家庭が週当たりの洗濯回数削減を目指す中、8kg超は2031年にかけて年平均成長率5.34%で成長すると予測されています。

アジア太平洋地域における家電買い替えに最も影響を与える政策変更は何ですか?

中国の効率ラベリングと買い替えプログラム、インドの強制エネルギー効率局ラベル、香港の厳格化された評価基準、オーストラリアの水効率重視がいずれも、コンプライアントで資源効率の高いモデルへのアップグレードを促しています。

最終更新日: