アジア太平洋地域テレコムタワー市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

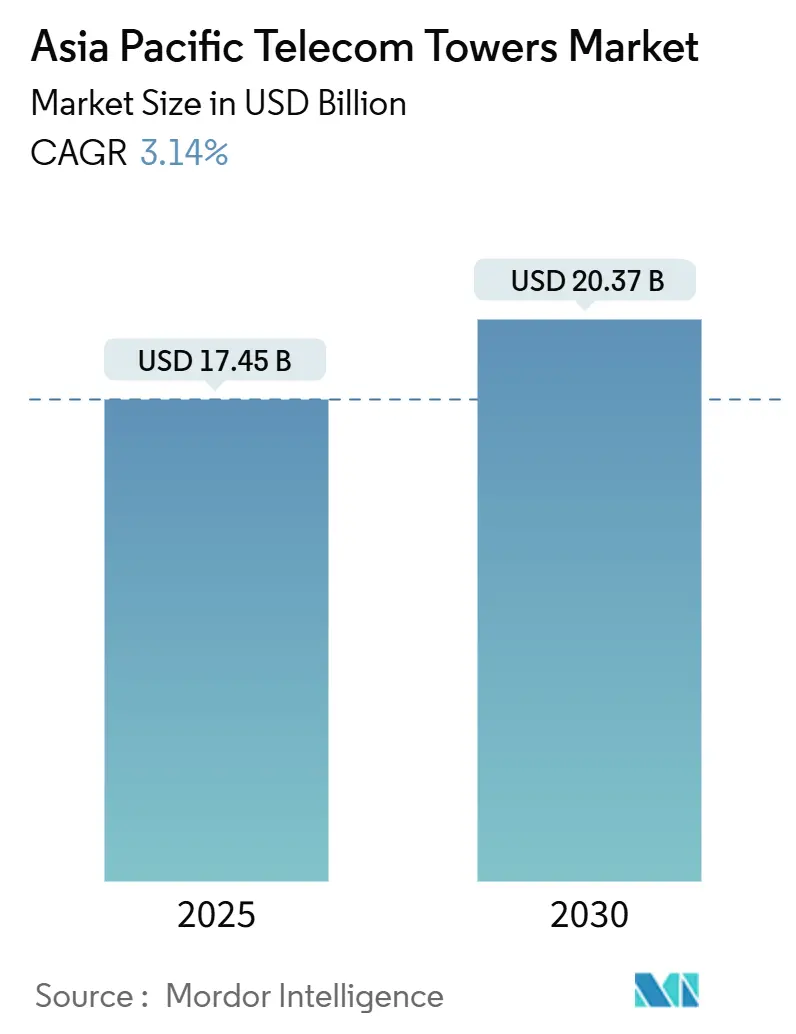

| 市場規模 (2025) | 17.45 十億米ドル |

| 市場規模 (2030) | 20.37 十億米ドル |

| 成長率 (2025 - 2030) | 3.14% CAGR |

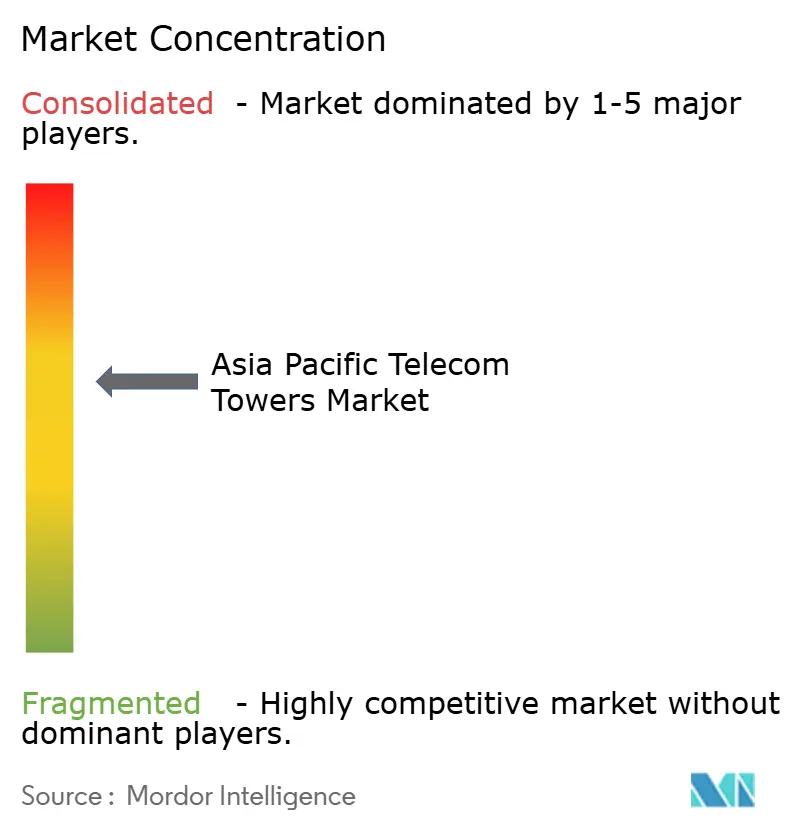

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域テレコムタワー市場分析

アジア太平洋地域テレコムタワー市場規模は2025年に170億4,500万USDと推定され、予測期間(2025年~2030年)にCAGR 3.14%で成長し、2030年までに203億7,000万USDに達すると予測されています。設置ベースの数量では、市場は2025年の77万1,110基から2030年までに87万4,500基へと、予測期間(2025年~2030年)にCAGR 2.55%で成長すると予測されています。

緩やかな成長は、急速なグリーンフィールド展開から最適化および高密度化への地域的な移行を反映しており、この段階は5Gスペクトルの活用、進化するネットワークアーキテクチャ、およびエッジコンピューティングとの整合によって推進されています。独立系TowerCosはオペレーターが受動的資産を収益化するにつれて影響力を高めており、エネルギーコストとESG義務が厳格化する中で再生可能エネルギー駆動サイトが支持を集めています。テナンシーモデルの変化、農村部接続義務の急増、および協調的なインフラ共有フレームワークが新たな収益チャネルを開く一方、多層的な許認可、土地リース価格の上昇、および通貨下落リスクが短期的な勢いを抑制しています。競争の激しさは中程度にとどまり、選択的な資産売却、技術主導の差別化、および長期キャッシュフローを求める機関投資家の安定した流入によって特徴づけられています。

主要レポートのポイント

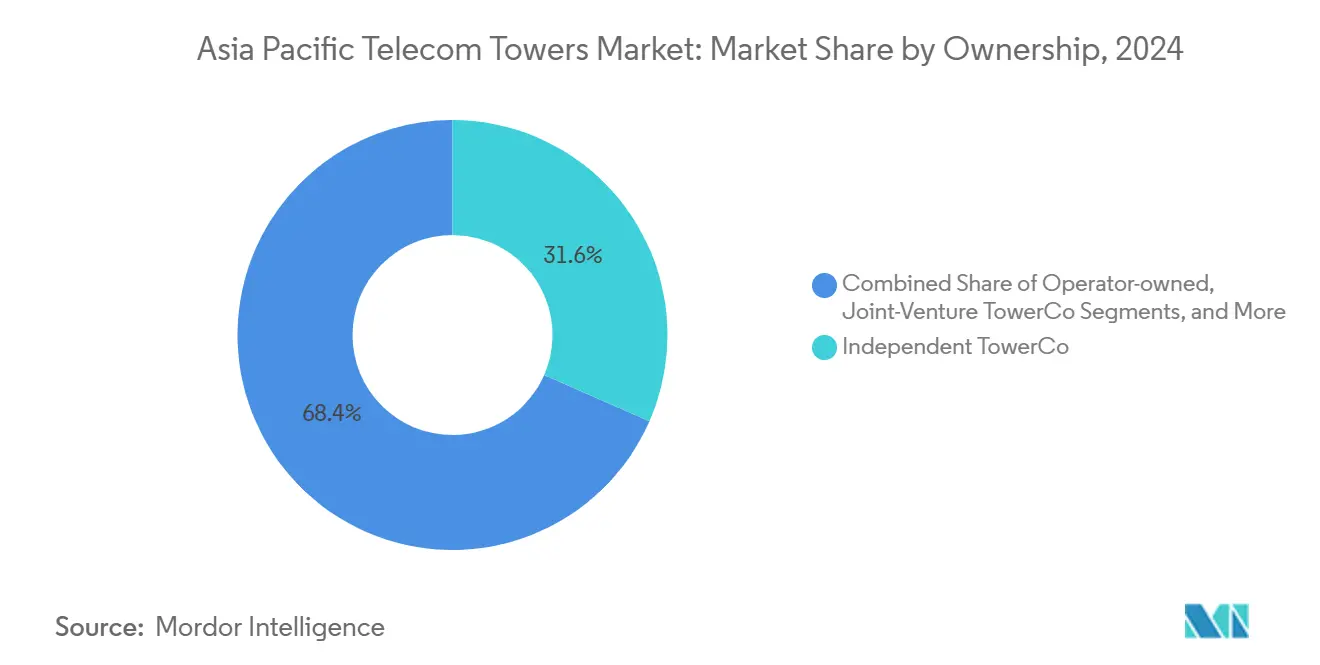

- 所有形態別では、独立系TowerCosが2024年のアジア太平洋地域テレコムタワー市場シェアの31.56%をリードし、同セグメントは2030年までに7.15%のCAGRを記録する見込みです。

- 設置形態別では、地上設置サイトが2024年のアジア太平洋地域テレコムタワー市場規模の64.56%のシェアを保持し、屋上設置は2030年までに4.34%の最速CAGRを示すと予測されています。

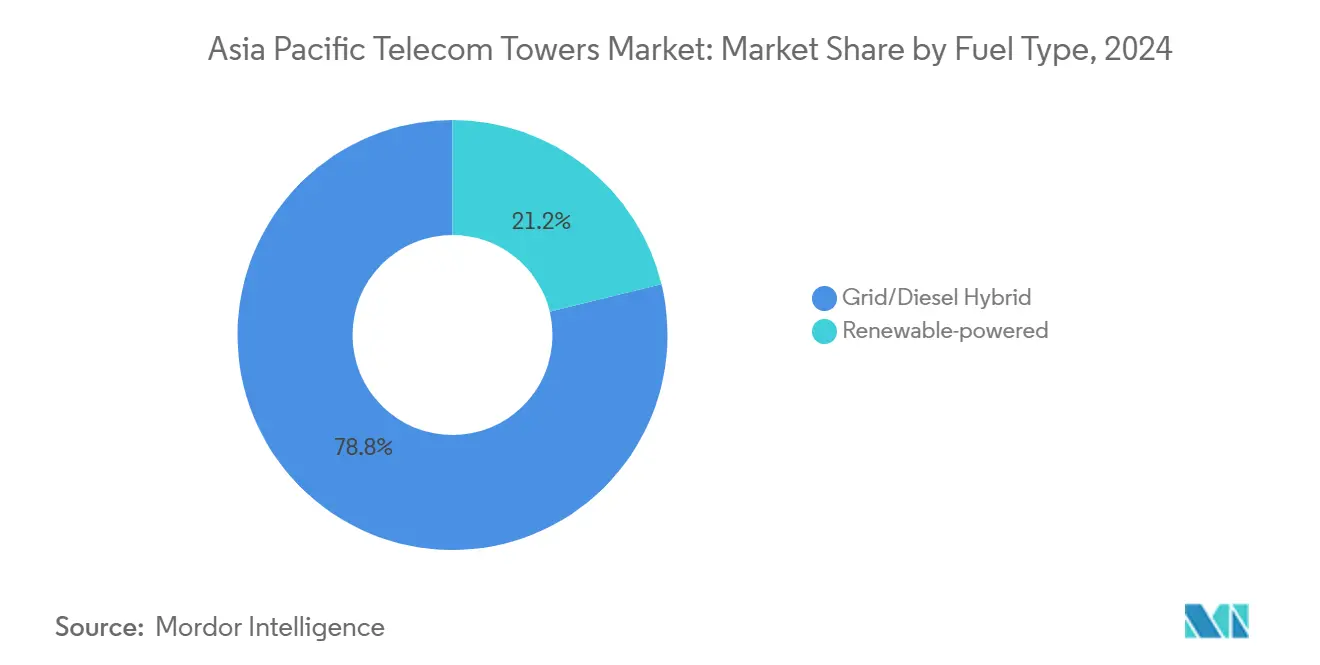

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドが2024年のアジア太平洋地域テレコムタワー市場規模の78.79%を占め、再生可能エネルギー駆動サイトは2030年までに16.71%のCAGRが見込まれています。

- タワータイプ別では、モノポールが2024年のアジア太平洋地域テレコムタワー市場シェアの40.68%を占め、ステルス構造物は2030年までに7.47%のCAGRで拡大すると予測されています。

- 国別では、中国が2024年のアジア太平洋地域テレコムタワー市場規模の51.87%を占め、インドは2030年までに4.71%のCAGRで成長すると予測されています。

アジア太平洋地域テレコムタワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開の急増と高密度化ニーズ | +1.2% | 中国、韓国、日本 | 中期(2~4年) |

| 政府主導の農村部接続義務 | +0.8% | インド、インドネシア、バングラデシュ、ベトナム | 長期(4年以上) |

| 設備投資・運用コスト削減のためのMNOネットワーク共有 | +0.6% | 東南アジアのコア地域 | 短期(2年以内) |

| タワー上のデータセンターエッジノードの増加 | +0.4% | シンガポール、マレーシア、都市部アジア太平洋地域 | 中期(2~4年) |

| 再生可能エネルギー駆動サイトへのESG推進 | +0.3% | オーストラリア、マレーシア | 長期(4年以上) |

| コロケーションを求める衛星対セル連携 | +0.2% | オーストラリア遠隔地、ニュージーランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開の急増と高密度化ニーズ

継続中の5G展開では、レガシーネットワークと比較して1平方キロメートルあたり最大5倍のサイトが必要となり、ミリ波カバレッジおよび超低遅延ユースケースをサポートするコロケーション対応資産への資本が再配分されています。China Tower Corporationのスモールセル戦略と大容量分散アンテナシステムは運用上の転換を示しており、タワー基部に統合されたエッジノードはクラウドおよび産業用IoTテナントからの追加収益を解放します [1]China Tower Corporation、「ワンコア・ツーウィングス戦略ブリーフィング」、chinatowercom.com。

政府主導の農村部接続義務

インドのユニバーサルサービス義務基金、インドネシアのBaktiプログラム、およびバングラデシュのハイブリッド衛星・地上パイロットは、デジタルデバイドを縮小するための国家主導の取り組みを示しています。新たな資金プール、スペクトル割引、および展開期限により、オペレーターは電力制約のある地域へのフットプリント拡大を義務付けられており、この動向は独立系TowerCosに対するビルド・トゥ・スーツ需要を直接押し上げています。

設備投資・運用コスト削減のためのMNOネットワーク共有

インフラ共有フレームワークはテナンシー比率の向上を促進し、総所有コストを最大40%削減することで、アセットライト戦略を加速させます。マレーシアのCelcomDigiはEdgePointおよびEDOTCOとのマスターサービス契約を活用して積極的な5G拡張中の収益性を維持しており、フィリピンのPhilTower-MIDC合弁事業は共同構造が市場統合を加速できることを示しています。

タワー上のデータセンターエッジノードの増加

ハイパースケーラーおよび地域通信事業者は、10ミリ秒未満の遅延目標を達成するためにタワーサイトにマイクロデータセンターを統合しています。マレーシアにおけるST Telemedia Global Data CentresとU Mobileの覚書は、タワーのフットプリントをテナンシー成長を強化する分散型コンピューティングハブに転換するシンビオシスを典型的に示しています [2]ST Telemedia Global Data Centres、「U Mobile-STT GDCの5Gエッジに関するMOU」、sttelemediagdc.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第三層アジア都市における許認可の遅延 | –0.7% | インド、インドネシア、フィリピン、ベトナム | 中期(2~4年) |

| 土地リースの上昇とコミュニティの反対コスト | –0.5% | 日本、韓国、都市部アジア太平洋地域 | 短期(2年以内) |

| USD連動リースにおける通貨下落リスク | –0.4% | インドネシア、マレーシア | 短期(2年以内) |

| マクロタワー需要を減少させるファイバー優先戦略 | –0.3% | オーストラリア、シンガポール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

第三層アジア都市における許認可の遅延

分散した市区町村の承認により、地方都市でのプロジェクトリードタイムが6~12ヶ月延長され、資金調達コストが上昇する一方でサービスギャップが継続しています。バングラデシュの2025年スペクトルオークションの進捗は依然として、投資意欲を低下させる多層的な許認可手続きをオペレーターが乗り越える必要がある状況を残しています [3]The Financial Express(バングラデシュ)、「スペクトル割り当てと5Gインフラ」、today.thefinancialexpress.com.bd。

土地リースの上昇とコミュニティの反対コスト

都市部の地価上昇と公的監視の強化により、リース更新費用が上昇し、テナント期間が短縮されることでキャッシュフローの予測可能性が低下しています。日本の密集した住宅地と韓国の景観条例はプレミアムステルス構造物を優遇し、複雑さと追加設備投資をもたらしますが、同時にこれまでアクセスできなかったゾーンを開放します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCosが構造的変化を牽引

独立系TowerCosは2024年のアジア太平洋地域テレコムタワー市場シェアの31.56%を占め、2030年までに7.15%のCAGRを記録すると予測されており、この軌跡はオペレーターの資産収益化とインフラ利回りを求める機関投資家の意欲によって推進されています。China Tower Corporationの209万4,000サイトのポートフォリオは、このモデルのスケーラビリティを示しています。

垂直統合志向または新興TowerCosエコシステムを持つ市場では、オペレーター保有サイトが依然として優勢ですが、5G向けの資本要件の増大がさらなる分離を促しています。合弁TowerCosは地域所有義務を持つ市場に対して妥協案を提供し、MNO直轄保有は独自のカバレッジやセキュリティ上の考慮が効率性向上を上回る場合に継続されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設置形態別:屋上設置が都市部での普及を拡大

地上設置サイトは2024年のアジア太平洋地域テレコムタワー市場規模の64.56%を保持し、多様な地形にわたる広域カバレッジを支えています。しかし屋上構造物は、都市高密度化、高い土地コスト、および迅速なゾーニングを背景に4.34%のCAGRで先行しています。

日本と韓国は成熟した屋上普及の典型例であり、オペレーターは商業用屋上をリースして電波発射までの時間を短縮しています。マレーシアの前年比119.9%の5G加入者急増も同様に、屋上をマクロタワーの輻輳を緩和する迅速な選択肢に変えています。

燃料タイプ別:グリッド制約にもかかわらず再生可能エネルギーが加速

グリッド/ディーゼルハイブリッドは2024年のアジア太平洋地域テレコムタワー市場規模の78.79%を占め、新興経済圏における不均一なグリッド信頼性を反映しています。ESG指標の厳格化とディーゼル価格の変動を背景に、ソーラーハイブリッドおよびバッテリーストレージシステムは16.71%のCAGRが見込まれています。

EdgePointのクアラルンプール近郊のソーラーハイブリッドタワーは、最初の稼働四半期で燃料コストを35%削減し、大規模展開の経済性を実証しました。インドネシアの23%の国家再生可能エネルギー目標は、往復効率95.5%超を達成するLFPバッテリーシステムを活用した太陽光発電・蓄電統合パイロットを触媒しています [4]ACROFAN/PRNewswire、「Solartech Indonesia 2025におけるEVEエネルギーストレージ」、mus.acrofan.com。

タワータイプ別:ステルスソリューションが都市部の摩擦を軽減

モノポールは2024年のアジア太平洋地域テレコムタワー市場シェアの40.68%を占め、構造効率性とマルチアンテナ互換性から支持されています。しかし隠蔽型デザインは、都市計画担当者と住民が低プロファイル資産を求める中で年率7.47%の成長が見込まれています。

格子型およびガイドワイヤー型タワーは重負荷または農村部の広域スパンに引き続き適していますが、計画委員会の美観基準が東京都市圏、ソウル、およびシドニーの大都市圏における承認確率を左右するようになっています。プレミアムステルスの価格は、高密度トラフィックコリドーに連動した高いリース料によって相殺されます。

地理的分析

中国の圧倒的な51.87%のシェアは比類のない運用規模を示していますが、現在はフットプリント拡大よりも高密度化が優先されています。スマートエネルギーサービスへの戦略的多角化により、China Tower Corporationは資産の隣接性を活用してマージンの回復力を維持しています。

インドの成長は農村部と5Gの並行した取り組みに基づいています。ユニバーサルサービス基金がグリーンフィールドサイトを補助する一方、民間TowerCosはReliance JioおよびBharti Airtelからのビルド・トゥ・スーツ注文を迅速に処理しています。明確化されたFDIルールとスペクトルロードマップに後押しされ、外国資本の流入は引き続き堅調です。

東南アジアは規制モデルの寄せ集めを呈しています。マレーシアの通信・マルチメディア法がインフラプーリングを推進し、CelcomDigiの全国展開を支援しています。タイの独立系TowerCo所有率が56%を超えていることは成熟した売却・リースモデルを示しており、フィリピンではPhilTower-MIDCの3,500サイトプラットフォームを通じた新興統合が見られます。ベトナムの地理的に分散した省と複雑なライセンス手続きがタワーリリースサイクルを遅延させていますが、スペクトル改革が上昇余地をもたらすと期待されています。日本、韓国、オーストラリアなどの先進市場は、都市部スモールセルの追加と戦略的M&Aに注力しています。WaveconnによるAmerican Towerの170サイト取得はオーストラリアの独立系フットプリントを拡大し、活発なセカンダリーマーケットパイプラインを確認しています。

競争環境

競争集中度は中程度に位置しており、国別の既存企業が自国市場を支配する一方、地域の挑戦者が選択的に拡大しています。China Tower Corporationが中国本土を支え、Indus TowersとHelios Towersはそれぞれ高成長の南アジアとフロンティアの東南アジアを標的としています。

戦略的売却が地理的エクスポージャーを再形成しています。American Towerの25億USD規模のインド撤退とオーストラリアポートフォリオのWaveconnへの同時売却は、より高い利回りと低い規制リスクを持つ地域への転換を示しています。プライベートエクイティ支援のプラットフォームはボルトオン取引を追求しており、OMERSインフラストラクチャーによるStilmarkの継続的な統合がその証拠です。

技術採用が新たな競争の場を形成しています。オペレーターは再生可能エネルギー、リチウムイオン蓄電池、およびインテリジェント電力管理を統合するTowerCosを評価しています。EdgePointのハイブリッドソーラー展開とEDOTCOの炭素削減ロードマップは、入札評価において両社を有利な立場に置いています。エネルギー効率の高いサイトはエッジコンピューティング向けのグリーンフットプリントを求めるハイパースケーラーも引き付け、テナンシーの見通しを広げています。

アジア太平洋地域テレコムタワー産業リーダー

China Tower Corporation

Indus Towers Limited

American Tower Corporation

Mitratel(PT Telkom Indonesia(Persero)Tbk)

PT Tower Bersama Infrastructure Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:EdgePoint Infrastructureがマレーシア初のソーラーハイブリッドタワーを開設し、ディーゼル稼働時間を35%削減しました。

- 2024年12月:China Tower Corporationが209万4,000サイトにわたる全国5Gアップグレードを完了し、スマートシティエネルギー管理へのサービスを拡大しました。

- 2024年9月:PhilTower-MIDCが3,500サイトの合併を完了し、フィリピンの未整備地域向けに2,000基の追加ビルド・トゥ・スーツタワーを目標としています。

- 2024年9月:WaveconnがAmerican Towerのオーストラリア170サイトポートフォリオの取得を完了し、全国合計を1,400基超に引き上げました。

- 2024年6月:ST Telemedia Global Data CentersがKKRおよびSingtelが主導する16億7,500万シンガポールドルの資金調達を確保し、インドおよび東南アジアのエッジ連携キャンパスを拡大しました。

アジア太平洋地域テレコムタワー市場レポートの調査範囲

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNO直轄 |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| マレーシア |

| タイ |

| ベトナム |

| その他のアジア太平洋地域(オーストラリアおよびニュージーランド、フィリピン、シンガポール、バングラデシュ、インドネシア、その他) |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNO直轄 | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋地域(オーストラリアおよびニュージーランド、フィリピン、シンガポール、バングラデシュ、インドネシア、その他) |

レポートで回答される主要な質問

アジア太平洋地域テレコムタワー市場は2030年までにどの程度の速さで成長すると予測されていますか?

2025年の170億4,500万USDから2030年までに203億7,000万USDへと拡大し、CAGR 3.14%を記録すると予測されています。

最も急速に拡大している所有モデルはどれですか?

独立系TowerCosがリードしており、2024年に31.56%のシェアを保持し、2030年までに7.15%のCAGRで成長すると予測されています。

主要都市で屋上タワーが普及している理由は何ですか?

都市高密度化、高い土地コスト、および迅速な許認可により、屋上構造物が優先ソリューションとなっており、4.34%のCAGRを牽引しています。

再生可能エネルギー駆動タワーサイトへの移行を促進しているものは何ですか?

ESG義務、ディーゼル価格の変動、およびバッテリー経済性の改善が、再生可能エネルギー駆動サイトを16.71%のCAGRへと押し上げています。

最も強い成長勢いを示している国はどこですか?

インドは農村部カバレッジプログラムと5G展開を背景に、最速の4.71%CAGRを記録すると予測されています。

地域全体で競争の激しさはどのように進化していますか?

緩やかな統合が続いており、選択的な売却と技術重視のアップグレードが競争を定義し、市場集中度スコアは6となっています。

最終更新日: