アジア太平洋地域シンセティックメディア市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

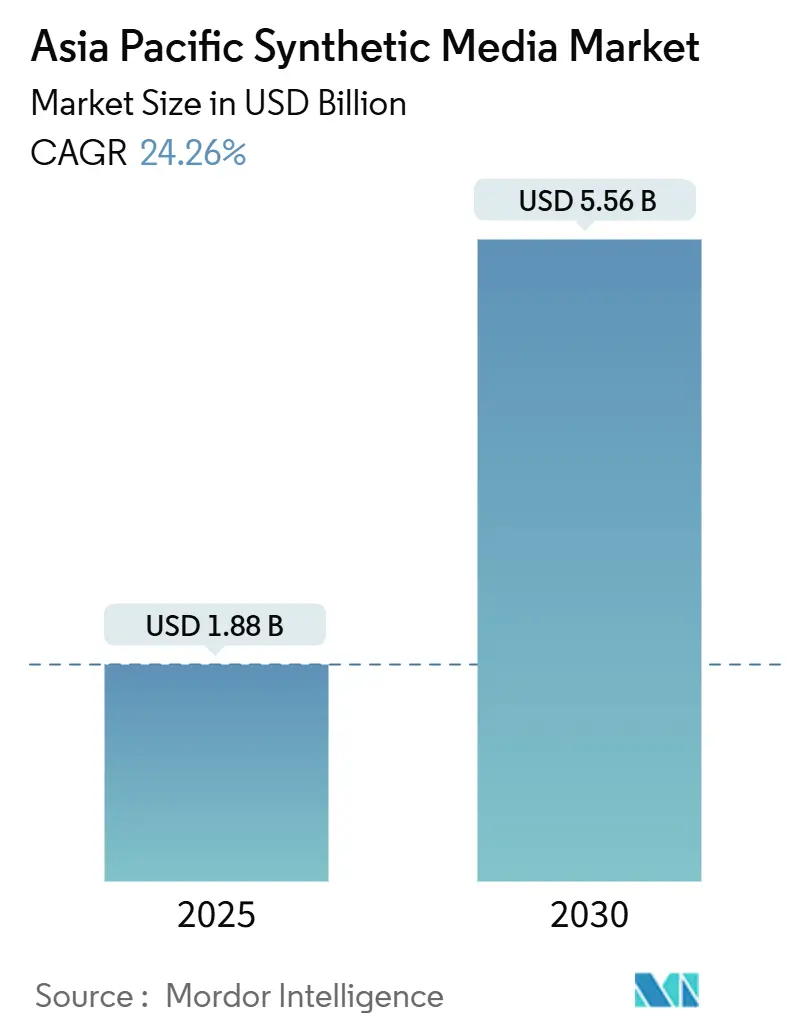

| 市場規模 (2025) | 1.88 十億米ドル |

| 市場規模 (2030) | 5.56 十億米ドル |

| 成長率 (2025 - 2030) | 24.26% CAGR |

| 最も急速に成長している市場 | 南アジア |

| 最大市場 | アジア太平洋 |

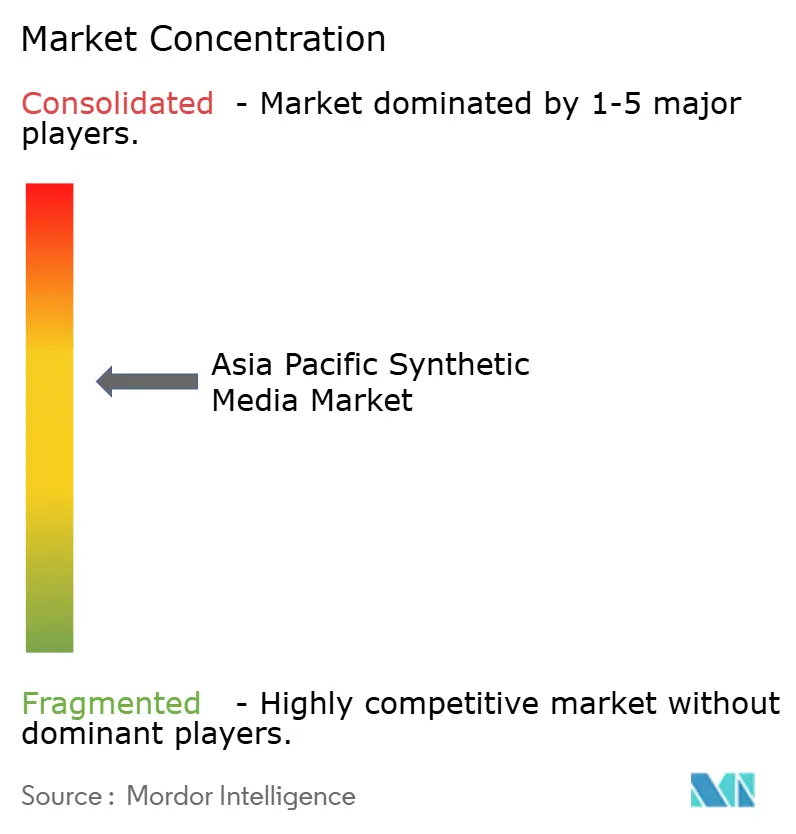

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域シンセティックメディア市場分析

アジア太平洋地域シンセティックメディア市場規模は2025年に18億8,000万米ドルに達し、2025年から2030年にかけて24.26%のCAGRで前進して2030年には55億6,000万米ドルに達すると予測されています。有利な要因としては、生成AIのコストカーブの急激な改善、5G普及の加速、および地域テクノロジーリーダーによる資本投入の拡大が挙げられます。中国は現在、幅広いAI政策推進を背景に需要の中核を担っており、インドはスマートフォンが第2・第3層都市に深く浸透するにつれて成長のペースを牽引しています。デジタルコングロマリットとスタートアップ間の競争激化が推論価格を圧縮し続け、クリエイターの対象基盤を拡大しています。同時に、持続的なGPU不足がモデル効率のブレークスルーとエッジコンピューティングの採用を促進しており、いずれも長期的なスケーラビリティを支えています。中国のディープシンセシス規定やシンガポールの分野別ガイドラインなどの規制イニシアチブは、コンテンツ安全基準を形成し、企業をコンプライアンス準拠のツールチェーンへと誘導しています。

主要レポートのポイント

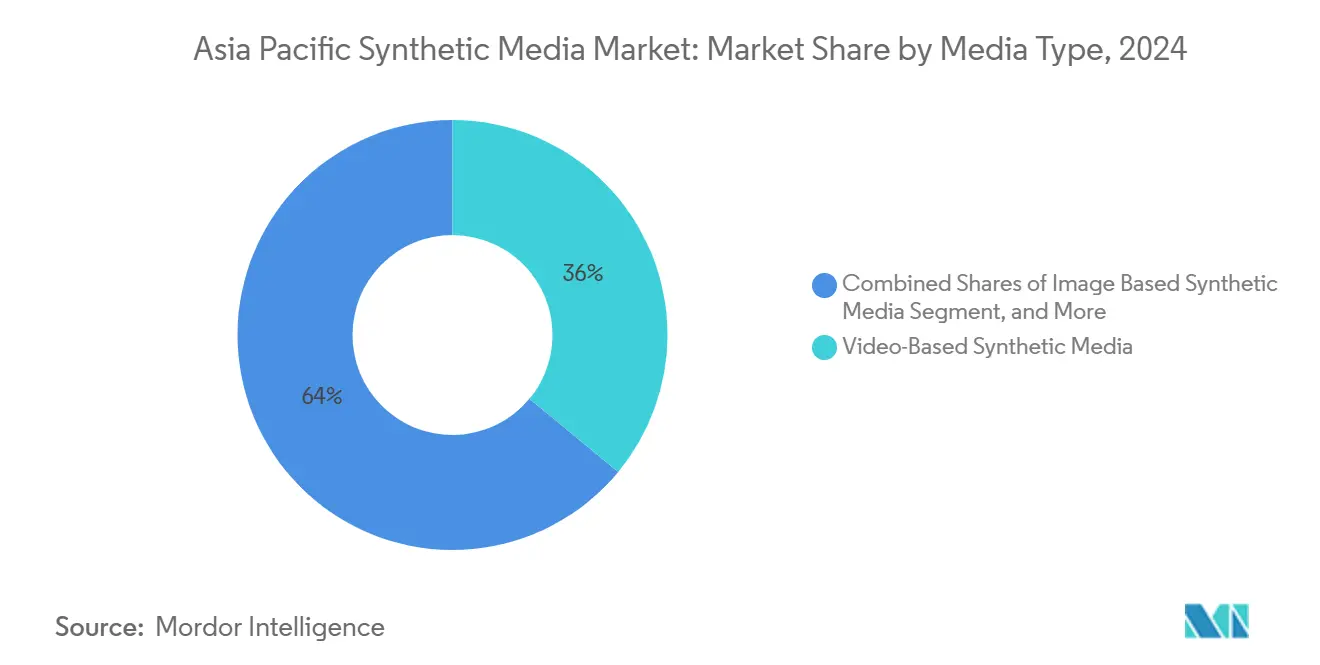

- メディアタイプ別では、動画ベースのコンテンツが2024年に35.61%の収益シェアでトップとなり、音声ベースのソリューションは2030年にかけて25.72%のCAGRで拡大する見込みです。

- 技術別では、生成AIが2024年のアジア太平洋地域シンセティックメディア市場シェアの44.56%を占め、自然言語処理は2030年に向けて25.11%のCAGRで推移する見通しです。

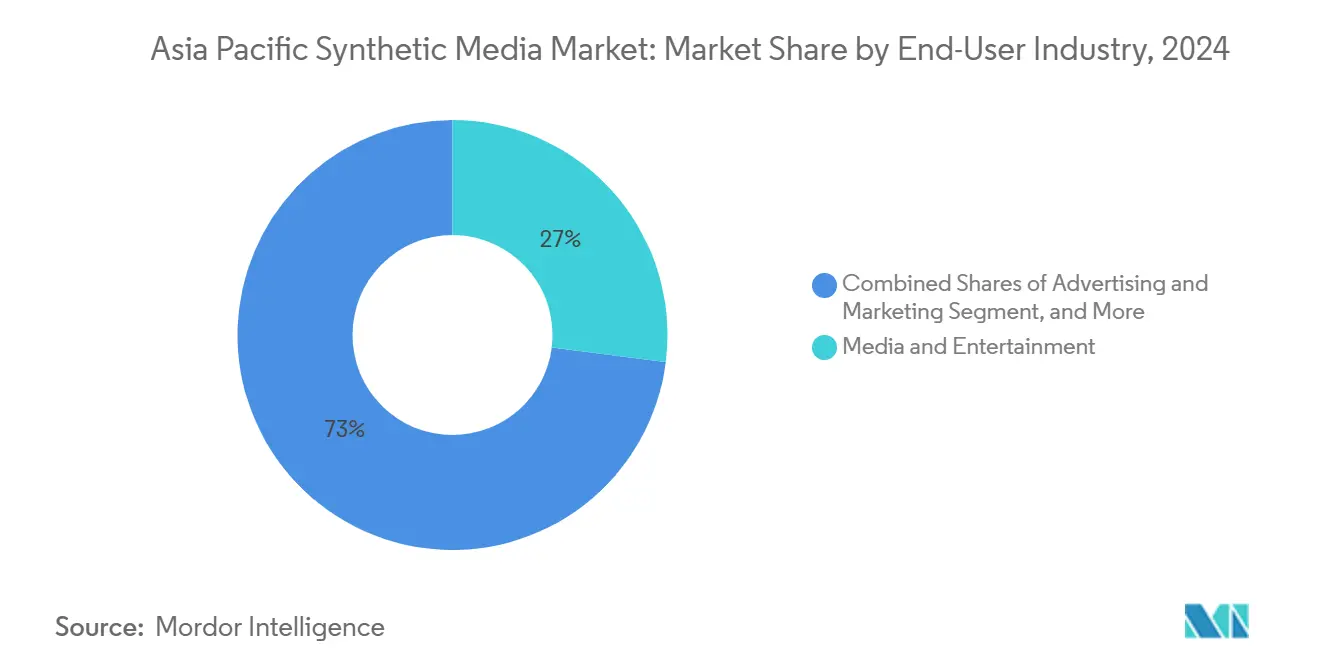

- エンドユーザー産業別では、メディアおよびエンターテインメントが2024年収益の27.46%を獲得し、ゲームおよびメタバースアプリケーションが24.66%のCAGRで最も高い成長見通しを持っています。

- 地域別では、中国が2024年支出の33.47%を占め、インドは見通し期間中に26.00%のCAGRを記録すると予測されています。

アジア太平洋地域シンセティックメディア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIコンテンツのコスト低下 | +3.2% | 中国、インド、韓国 | 中期(2〜4年) |

| 5Gカバレッジの拡大 | +2.8% | アジア太平洋地域中核部、東南アジアへの拡大 | 短期(2年以内) |

| AI動画スタートアップへの投資増加 | +2.1% | 中国、インド、日本、ASEAN | 中期(2〜4年) |

| バーチャルインフルエンサーの利用増加 | +1.9% | 北アジアおよび主要東南アジア都市 | 短期(2年以内) |

| 多言語コンテンツ向け音声クローニングツール | +1.7% | インド、シンガポール、多言語市場 | 中期(2〜4年) |

| 政府主導のデジタルヒューマンプロジェクト | +1.4% | 中国、韓国、シンガポール、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIコンテンツ制作コストの低下が大衆普及を牽引

オープンソースの動画・画像・音声モデルへのアクセス拡大が制作コストを圧縮し、独立系スタジオや中小企業の実験的取り組みを促進しています。AlibabaのWan 2.2モデルは寛容なライセンスのもとでエンタープライズグレードの動画生成を提供し、中堅エージェンシーが従来の予算の何分の一かで映画品質のアセットを納品できるようにしています。ゲーム開発会社Fortune MineはLayerの自動化パイプラインを統合した後、レベルデザインの工数を72%削減し、スタッフをクリエイティブ業務に解放しました。[1]Layer、「Fortune Mine Gamesがレベルデザインにかかる時間を72%削減」、layer.ai 中国のAIモデルプロバイダーであるMoonshot AIとMiniMaxは2024年にトークンコストを引き下げ、地域の学生開発者や中小企業にとってAIモデルをより利用しやすくしました。参入障壁の低下は、新たなユーザー層がより多くのエッジケースを生み出すフライホイールを促進し、モデルの改良を加速させ、アジア太平洋地域シンセティックメディア市場を主流の制作ワークフローへとさらに深く押し進めています。

5Gインフラの拡大がモバイルファーストの消費を可能に

アジア太平洋地域は世界で最も進んだ5Gクラスターであり、韓国における中央値モバイルダウンロード速度500Mbps超は、リアルタイムAI動画レンダリングに利用可能な帯域幅の余裕を示しています。2030年までに予想される地域の5G接続数の10倍増は、ライブバーチャルインフルエンサー放送などのレイテンシーに敏感なアプリケーションを支えるでしょう。モバイル利用はすでに地域のインターネット活動の半分以上を占めており、縦型画面とタッチナビゲーションに最適化されたシンセティックメディアソリューションは自然と普及している消費習慣に合致しています。eスポーツ企業Garenaはその可能性を示し、ライブトーナメントに拡張現実要素を重ね合わせてファンのエンゲージメントを高めています。新興東南アジア市場全体で無線アクセスネットワークが高密度化するにつれ、同様のサービスが先行市場を超えて実現可能となり、新たな需要の源泉を開拓してアジア太平洋地域シンセティックメディア市場を強化するでしょう。

AI動画スタートアップへの投資急増がイノベーションを促進

記録的な資金調達ラウンドは、次世代コンテンツエンジンへの投資家の信頼を示しています。ByteDanceは大規模なGPU調達とドメイン特化型研究ハブに120億米ドルを充当し、中国AIファームの「六虎」コホートの合計評価額は100億米ドルを超えています。資本集約度が反復サイクルを短縮し、創業者が研究成果を数年ではなく数ヶ月で商業製品に移植できるようにしています。国境を越えた波及効果は自然に生じ、人材のスピンアウトが日本、シンガポール、オーストラリアでスタートアップを育て、ノウハウを普及させ競争の場を広げています。

バーチャルインフルエンサーの採用がブランドマーケティングを変革

消費財ブランドは、疲労なく高いエンゲージメント、一貫したメッセージング、多言語リーチを提供する合成スポークスキャラクターへとシフトしています。韓国のバーチャルセレブリティRozy Ohは数百万ドル規模のエンドースメントを獲得し、日本のファッションハウスはデジタルアイコンimmaと季節のルックブックで協業しています。シンガポールとタイでは、エージェンシーがRaeのような地域特化型アバターを専門とし、Z世代の視聴者に響くハイパーローカルなキャンペーンを実現しています。広告主は、バーチャルインフルエンサーが提供する24時間365日の可用性、スクリプタブルなペルソナ管理、詳細なパフォーマンス分析を評価し、小売、観光、消費財分野での普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ディープフェイク法の不統一 | -2.3% | 地域全体、越境キャンペーンで深刻 | 中期(2〜4年) |

| GPU不足 | -3.1% | 中国、日本、韓国 | 短期(2年以内) |

| クリエイターの収益分配に関する懸念 | -1.8% | 中国、韓国、日本 | 中期(2〜4年) |

| 偏りのないローカル言語データセットの不足 | -2.0% | 東南アジアおよびマイノリティ言語コミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制の断片化がコンプライアンスの複雑さを生む

中国のディープシンセシス規定はラベリングと出所開示を義務付けているのに対し、シンガポールは分野別の勧告に依存しています。香港ではディープフェイク詐欺の苦情が10倍に増加し、法執行措置を促しているものの、専用の法令はまだ制定されていません。[2]香港政府、「LCQ9:ディープフェイクを利用した詐欺への対策」、info.gov.hk このパッチワーク状の状況は、プラットフォーム事業者が各管轄区域ごとにワークフローを調整することを強い、法的コストを引き上げ、地域展開を遅らせています。日本のガイドラインで許可されているマーケティング動画が中国本土ではオンスクリーンの透かしを必要とする場合があり、クリエイティブの統一性を損ない制作予算を膨らませています。

半導体供給の制約がスケールアップを制限

高性能GPUと先進パッケージング能力の慢性的な不足により、調達リードタイムが3倍に延び、スポット市場価格が公式定価を上回っています。台湾積体電路製造は2025年までCoWoS供給が制約される見通しを示しており、短期的な緩和は限定的であることを示唆しています。これに対応して、多くのアジア太平洋地域の開発者はモデル圧縮技術と量子化戦略を追求し、エッジデバイスでのリアルタイム推論を実現しようとしています。これらの最適化は効率を高める一方で、フロンティアモデルのイノベーションからエンジニアリングの帯域幅を転用し、アジア太平洋地域シンセティックメディア市場におけるコンテンツ忠実度の上限を一時的に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メディアタイプ別:動画コンテンツが市場リーダーシップを牽引

動画ベースのソリューションは2024年収益の35.61%を生み出し、アジア太平洋地域シンセティックメディア市場内で最大のシェアを占めました。このフォーマットの汎用性はマーケティングショート、企業研修、映画的視覚効果にまたがり、短尺モバイルエンターテインメントに対する地域の嗜好と密接に合致しています。音声ベースのツールは、より小さな基盤を代表しながらも、言語的に多様な市場に響く多言語音声クローニングライブラリに支えられ、25.72%のCAGRで最も速く拡大しています。

ByteDanceとAlibabaからのテキストから動画へのパイプラインの急速な普及がクリエイターのスキル閾値を下げており、音声合成のブレークスルーが口語言語でのポッドキャストおよびオーディオブックチャンネルを開拓しています。eコマース向けの画像生成プラットフォームは販売者の写真撮影サイクル時間を短縮し、テキスト生成モジュールは大規模なローカライゼーションをサポートしています。これらのモダリティが相互に強化するフライホイールを形成し、動画の優位性を確固たるものにしながら、アジア太平洋地域シンセティックメディア市場規模の階層内で補完的なメディアストリーム全体にわたるバランスの取れた成長を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:生成AIが自然言語処理の加速とともに優位を占める

生成AIは2024年収益の44.56%を占め、マルチモーダル制作のための拡散モデルおよび大規模言語モデルの広範な企業採用を反映しています。自然言語処理はモメンタムリーダーであり、組織が多言語チャットボットとコンテンツローカライゼーションエンジンを追求するにつれて25.11%のCAGRで拡大すると予測されています。コンピュータグラフィックスおよび視覚効果はゲームおよびメタバース制作において関連性を維持し、ハンズフリーインターフェースが重視される場面では音声合成スタックが普及しています。Microsoftが東南アジア言語サポートを含む60以上のリアルな多言語音声への拡張を行ったことは、このセグメントにおける市場機会を示しています。[3]Microsoft、「リアルな多言語音声の拡張コレクション」、microsoft.com

技術の差別化は、生のパラメータ数から1秒あたりのトークン数や推論あたりのワット時などの効率指標へとシフトしています。その結果、中堅GPUクラスター向けにモデルをチューニングできるスタートアップはハイパースケーラーの価格を下回り、顧客リーチを広げることができます。生成AIに関連するアジア太平洋地域シンセティックメディア市場規模は、IP保有者の保護が成熟し、事前学習済みモデルが堅牢な透かし処理を組み込むにつれてさらに複利成長する見込みです。

エンドユーザー産業別:メディアのリーダーシップとゲームの急成長

メディアおよびエンターテインメントは2024年支出の27.46%を獲得し、AIアンカー、自動トレーラー生成、コスト効率の高いポストプロダクションを活用しています。しかし、ゲームおよびメタバースデザイナーは、ノンプレイヤーキャラクターの音声吹き替えとユーザー生成コンテンツのプラグインに牽引されて24.66%のCAGRで成長グループをリードしています。広告主はバーチャルペルソナをオムニチャネルキャンペーンに統合し、eコマース小売業者はコンバージョン率を高めるために合成試着と商品説明動画を展開しています。

シンガポールと韓国の教育省はAI教育アシスタントを試験導入しており、このセクターの初期段階ながら有望な軌跡を示しています。ヘルスケアイノベーターは、特にPing Anが一次医療能力を拡大するためにバーチャルドクターのフィールドテストを行っています。各業種が差別化された収益プールを開拓していますが、すべてが基盤モデルエコシステムとGPUバックボーンの可用性に依存しており、これらの要因が予測期間にわたるアジア太平洋地域シンセティックメディア市場シェアのダイナミクスを左右するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国は2024年収益の33.47%を占め、広範な政府支援と、制作ツール、クラウドインフラ、流通チャンネルを融合した統合的な企業エコシステムに支えられています。国内のディープシンセシス規定が法的確実性を提供し、企業のスケール拡大を促しています。積極的な投資—Alibaba単独で520億9,000万米ドルをAIインフラに充当—がアジア太平洋地域シンセティックメディア市場における中国のリーディングポジションをさらに強固にしています。

インドは26.00%のCAGR予測で最も急峻な軌跡を示しています。若くモバイルファーストの人口と州レベルのデジタル公共インフライニシアチブが供給と需要の両方を刺激しています。国内スタートアップは英語データの豊富さから恩恵を受けながら、ヒンディー語、タミル語、ベンガル語ユーザー向けのローカライゼーションも進め、総対応可能リーチを拡大しています。

日本、韓国、オーストラリア、シンガポールは総じて成熟した採用者コホートを形成しています。OpenAIが東京をインド太平洋地域初のハブとして選択したことは、日本の支持的な規制姿勢を浮き彫りにし、ソウルの5G飽和とゲームの実績が体験型コンテンツベンチャーを加速させています。より広い東南アジアブロックは探索的パイロットから商業化へと移行しており、可処分所得の上昇とeコマース普及の深化に支えられています。地域全体にわたって、同期した5Gネットワーク拡張がシンセティックメディアアセットのスケーラブルな配信を支える統一的な触媒となっています。

競争環境

市場集中度は中程度であり、大手プラットフォームが機敏な専門企業と競い合っています。ByteDanceはクリエイターツール(CapCut、Seedance)と流通エンジン(TikTok、Douyin)を統合してエンドツーエンドの価値を獲得しています。Alibabaはオープンソースリリース(Wan 2.2、Qwen)と弾力的なコンピュートのバンドルを強調し、企業向けの提案を差別化しています。Tencentはゲームフランチャイズを活用してリアルタイムキャラクター生成と音声合成を組み込んでいます。

ハードウェアアクセスが戦略的な堀として浮上しており、高性能GPUの優先キューを確保した企業はより速く反復し、より高解像度の出力を提供できます。その結果、チップメーカーやクラウドプロバイダーとのアライアンスが、推論能力を守ろうとする競合他社の標準的な戦略となっています。医療訓練用アバターや法的文書合成などの垂直ニッチに特化したスタートアップは、ドメイン専門知識と効率的なモデルアーキテクチャを組み合わせることで活躍の場を見つけています。ニューラルレンダリングとマルチモーダル著作権タグ付けに関連する特許出願は、IPポートフォリオが将来の競争ポジショニングで重要な役割を果たすことを示しています。

国境を越えた拡大は諸刃の剣であり、スケールをもたらす一方で異質なコンプライアンス体制の習得を強います。モジュール式の透かし処理と監査証跡システムを設計した企業は、これらの複雑さをうまく乗り越え、アジア太平洋地域シンセティックメディア市場内でシェアを獲得するのに有利な立場にあります。

アジア太平洋地域シンセティックメディア産業リーダー

ByteDance Seed

Alibaba Group Holding Ltd

Meta

BRIA

NAVER Z CORP.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:TCSはインドのチェンナイにある小売イノベーションラボにGoogle Cloud Geminiエクスペリエンスセンターを設立し、クライアントが小売バリューチェーン全体にわたるソリューションのテスト、概念化、共同開発を行えるようにしました。

- 2025年3月:SCiNiTOとiGroup Asia Pacificはアジア太平洋地域の12カ国にわたって研究・出版サービスを提供するパートナーシップを締結しました。この合意により、SCiNiTOはアジア、オーストラリア、ニュージーランドの研究者、学者、機関にAIベースの研究・出版ツールを提供できるようになります。

- 2025年2月:WAN-IFRAとOpenAIは、ニュースルーム業務への人工知能の統合に焦点を当てた南アジアニュースルームAIカタリストアクセラレータープログラムを導入するためにパートナーシップを締結しました。

- 2025年1月:SynthesiaはNEAが主導するシリーズD資金調達で1億8,000万米ドルを調達し、エンタープライズ動画スイートの拡充を図りました。

- 2025年1月:ElevenLabsは多言語音声AI研究を加速するためにシリーズC資金調達で2億5,000万米ドルを確保しました。

アジア太平洋地域シンセティックメディア市場レポートの範囲

| 音声ベースのシンセティックメディア |

| 画像ベースのシンセティックメディア |

| テキストベースのシンセティックメディア |

| 動画ベースのシンセティックメディア |

| 生成AI |

| コンピュータグラフィックスおよび視覚効果 |

| 自然言語処理 |

| 音声合成および音声認識 |

| その他の技術(拡張現実および仮想現実、敵対的生成ネットワーク、その他) |

| メディアおよびエンターテインメント |

| 広告およびマーケティング |

| ゲームおよびメタバース |

| eコマースおよび小売 |

| 教育およびトレーニング |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー産業(不動産、ホスピタリティ、その他) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| その他のアジア太平洋地域 |

| メディアタイプ別 | 音声ベースのシンセティックメディア |

| 画像ベースのシンセティックメディア | |

| テキストベースのシンセティックメディア | |

| 動画ベースのシンセティックメディア | |

| 技術別 | 生成AI |

| コンピュータグラフィックスおよび視覚効果 | |

| 自然言語処理 | |

| 音声合成および音声認識 | |

| その他の技術(拡張現実および仮想現実、敵対的生成ネットワーク、その他) | |

| エンドユーザー産業別 | メディアおよびエンターテインメント |

| 広告およびマーケティング | |

| ゲームおよびメタバース | |

| eコマースおよび小売 | |

| 教育およびトレーニング | |

| ヘルスケアおよびライフサイエンス | |

| その他のエンドユーザー産業(不動産、ホスピタリティ、その他) | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域全体でシンセティックメディアへの支出はどのくらいの速さで成長していますか?

総収益は2025年の18億8,000万米ドルから2030年までに55億6,000万米ドルへと増加し、24.26%のCAGRに相当します。

現在、シンセティックメディアソリューションを最も多く購入している国はどこですか?

中国は強力な政策支援と大規模な企業支出を背景に、2024年の総支出の33.47%でトップとなりました。

地域で最も急速に拡大しているユースケースはどれですか?

ゲームおよびメタバースアプリケーションは、スタジオがAIキャラクターとユーザー生成コンテンツツールを組み込むにつれて、2030年にかけて24.66%のCAGRを達成する見通しです。

音声ベースのシステムが投資家の注目を集めている理由は何ですか?

言語的に多様な市場における多言語音声クローニングへの需要に牽引され、25.72%のCAGRという最高の成長率を提供しているためです。

現在最大の運用上のボトルネックは何ですか?

高性能GPUへのアクセスの制限がモデルのトレーニングとスケーリングを遅らせており、企業はモデル効率の向上に注力するよう促されています。

規制は市場拡大にどのような影響を与えていますか?

ディープフェイクおよびコンテンツラベリングに関する規則の相違がコンプライアンスコストを生み出し、企業は管轄区域ごとにワークフローをカスタマイズすることを余儀なくされています。

最終更新日: