アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 159.78 百万米ドル |

| 市場規模 (2026) | 170.63 百万米ドル |

| 市場規模 (2031) | 227.06 百万米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場の分析

アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場の産業規模は、2025年の1億5,978万USDから2026年には1億7,063万USDへと成長し、2026年〜2031年の5.88% CAGRで2031年までに2億2,706万USDに達すると予測されています。中国本土における堅調なパネル投資、韓国および台湾からの安定した需要、ならびに東南アジアにおける設備計画の再開が引き続き設備投資を下支えしています。中国、台湾、日本における政府の景気刺激策は、対象工具購入の回収期間を短縮し、パネルメーカーの8インチサファイアへの移行が、より大型で自動化が進んだ炉への需要を牽引しています。オペレーター依存のシーディングばらつきを最小化する結晶成長自動化は、特にマイクロLED対応を目指すファブの間で、好まれるアドオンとして台頭しています。通貨および商品コストの変動は引き続き変動要因となっていますが、テレビ、モニター、および車載ディスプレイにおけるミニLEDの普及拡大が、サファイアサブストレートの堅固な需要下限を提供しています。

主要レポートのポイント

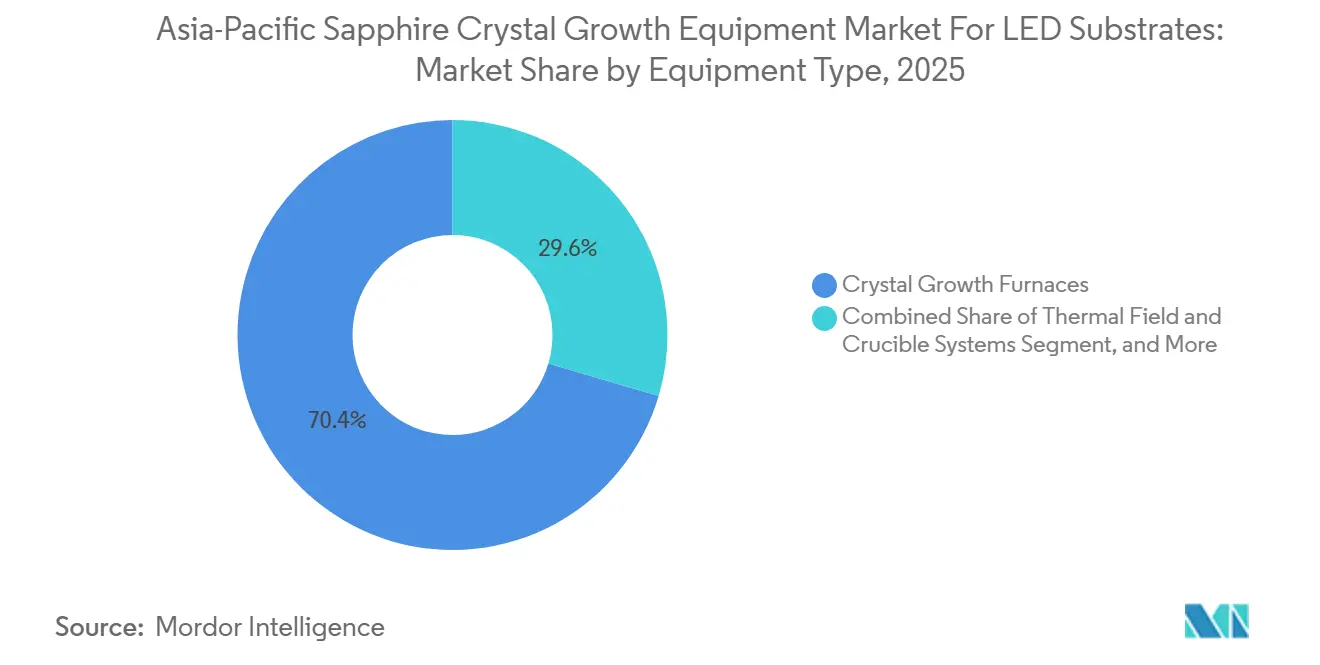

- 装置タイプ別では、結晶成長炉が2025年のアジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場産業において70.42%の収益シェアを占め、成長自動化およびプロセス制御システムは2031年までに6.17% CAGRで拡大すると予測されています。

- 成長技術別では、キロポーラスセグメントが2025年のアジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場産業シェアの58.96%をリードし、チョクラルスキーセグメントは2031年までに6.58% CAGRで成長すると予測されています。

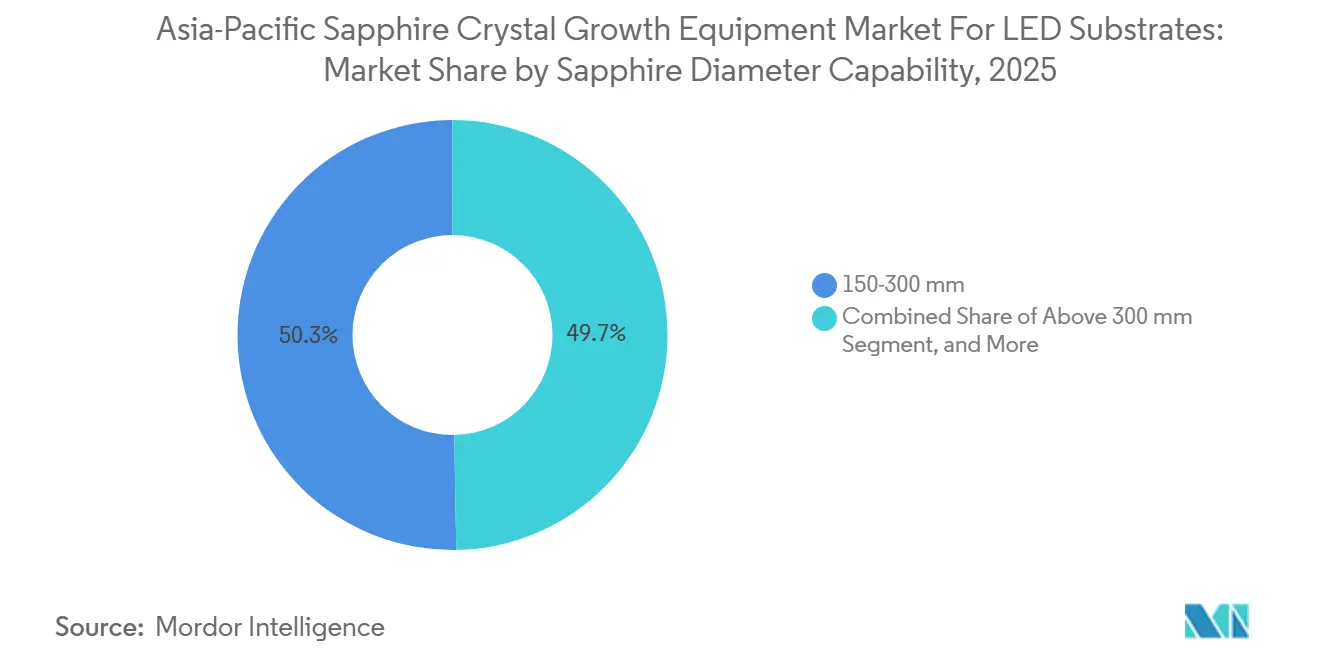

- 直径能力別では、150〜300mmの装置が2025年のアジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場産業規模の50.28%を占め、300mm超の装置は2026年〜2031年にかけて6.72% CAGRで拡大する見込みです。

- 地域別では、中国が2025年に58.37%の収益シェアを占め、アジア太平洋地域のその他の地域が2031年までに最速の6.23% CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国本土におけるミニLEDバックライト容量の急速な拡大 | +1.8% | 中国、台湾および韓国への波及 | 中期(2〜4年) |

| ディスプレイLEDサプライチェーンにおける8インチサファイアウェーハへの継続的な移行 | +1.2% | 中国、台湾、日本 | 中期(2〜4年) |

| 中国および台湾における国内LED装置ベンダーへの政府補助金 | +1.0% | 中国および台湾 | 短期(2年以内) |

| ウェアラブルおよびARデバイスにおけるマイクロLEDの採用拡大 | +0.9% | グローバル、中国および韓国での早期展開 | 長期(4年以上) |

| スマートシティ構想における高効率照明の需要増加 | +0.6% | 中国、日本、台湾、東南アジア | 中期(2〜4年) |

| 日本における国産装置を優遇するローカライゼーション政策 | +0.4% | 日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国本土におけるミニLEDバックライト容量の急速な拡大

中国は2025年に800万台以上のミニLEDテレビを出荷し、2026年には1,000万台を超える軌道に乗っており、これは国内テレビ市場の約3分の1、グローバルなミニLEDテレビ出荷量の70%以上に相当します。[1]「2025年中国ミニLEDテレビ800万台超」、新浪財経、sina.com.cn 75インチのミニLEDパネル1枚には数千個のダイが集積されており、サファイアサブストレートの需要を押し上げ、炉の購入を前倒しにしています。HKCの柳陽キャンパスは90億人民元(12億4,000万USD)で資金調達され、年間5億個以上のミニLEDバックライトモジュールを生産するよう設計されており、キロポーラスおよび自動化受注を牽引する規模を体現しています。パネル大手のBOEおよびCSOTは第10.5世代ラインを最適化し、LGディスプレイの広州第8.5世代ファブを吸収して年間5,000万枚以上の液晶テレビパネル出荷を確保し、中国の装置に対するアップストリームの牽引力を強化しています。2026年のCESでデビューしたRGBミニLEDアーキテクチャはより精密なダイ配置を要求し、それが高いサブストレートの均一性を必要とし、新型炉のクローズドループプロセス制御オプションへの受注を促進しています。

ディスプレイLEDサプライチェーンにおける8インチサファイアウェーハへの継続的な移行

ディスプレイLEDメーカーは、ダイあたりのコスト削減とファブスループットの向上を目的として、6インチから8インチ(200mm)サファイアへの移行を進めています。アーヘン工科大学とAIXTRONは2025年に、5×200mmプラネタリーMOCVDリアクターを使用して200mmサファイア上で窒素極性III族窒化物ヘテロ構造を実証し、大口径ウェーハエピタキシーの実現可能性を証明しました。[2]マイク・クック、「200mmサファイアサブストレート上の窒素極性III-N HFET」、Semiconductor Today、semiconductor-today.com 大口径化には400mm超のルツボと精密な熱場制御が必要となり、高解像度ビジョンシステムとモーター駆動シールドリフトを組み合わせたアップグレードを促進しています。北京大学は、エピタキシーと剥離サイクルを3回繰り返しても耐えられる再利用可能なr面サファイアを示し、将来的なウェーハ正味消費量の削減を示唆するとともに、炉の回収モデルを支持しています。ただし、300mmを超えると転位密度と半径方向応力が急激に上昇するため、ファブは多くの場合、許容可能な歩留まりを維持するために高度な自動化を採用しています。

中国および台湾における国内LED装置ベンダーへの政府補助金

北京の大基金第3期は、米国の輸出規制によって露呈した国内装置のギャップを埋めるために、2025年に推定500億USDを拠出しました。ロジックおよびメモリが主要な受益者ですが、サファイア工具メーカーはアップストリーム材料条項を通じて対象となります。台湾では、経済部が2025年8月に930億台湾ドル(29億USD)のパッケージを開始し、輸出融資保証を拡充するとともに、国産工具採用のための資本コストを補填しています。調達条件は「大企業が中小企業を牽引する」コンソーシアムを優遇し、地元スタートアップを確立されたファブと連携させています。日本の経済安全保障推進法は同様のインセンティブを重ね合わせていますが、補助金を3,000億円(1億9,000万USD)の投資閾値に結び付け、外国ベンダーを日本との合弁事業へと誘導しています。[3]エバ・チェン、「日本の半導体装置産業の政策とガイドライン」、インベスト台湾、investtaiwan.nat.gov.tw

ウェアラブルおよびARデバイスにおけるマイクロLEDの採用拡大

マイクロLED技術は、OLEDと比較して高輝度と長寿命を誇ることから、プロトタイプから高級ウェアラブルおよび拡張現実メガネへと移行しています。HKCは2024年12月に1,000ニットの輝度を持つ6.67インチのマイクロLEDプロトタイプを発表し、現在は2026年の商業量産を目標として綿陽に専用工場を稼働させています。ARメガネは10,000ニット以上の輝度を要求し、サブストレートの品質要件を高めています。テレビ用LEDでは許容されていた欠陥が、ニアアイ光学系ではピクセル欠損を引き起こします。レーザー支援マストランスファー試験では、2インチウェーハ上で±0.3µmの配置精度で99.5%のダイ転写歩留まりを達成し、サファイアウェーハに求められる厳しい公差を裏付けています。パターン化サファイアサブストレートは光取り出し効率を30%以上向上させており、ハイブリッドエッチングおよび成長ワークフロー向けのプロセス工具需要を固定しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キロポーラス炉の高い資本集約性と長い回収期間 | -0.8% | グローバル、東南アジアで特に深刻 | 短期(2年以内) |

| 300mmを超えるサファイアブールのスケールアップにおける技術的課題 | -0.6% | 中国、台湾、日本 | 中期(2〜4年) |

| 装置ROIを圧迫するLEDチップ価格の変動 | -0.5% | 中国、台湾および韓国への波及 | 短期(2年以内) |

| 高純度アルミナルツボのサプライチェーン混乱 | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

キロポーラス炉の高い資本集約性と長い回収期間

800〜1,000kgのブールに対応できる最新のキロポーラス炉は、設置費用を含めると通常100万USD以上かかり、エントリーレベルのチョクラルスキー装置を大幅に上回ります。資金調達の課題は、国家支援の信用枠が限られており、民間貸し手がより高い担保を要求する東南アジアで最も深刻です。LEDチップ価格の変動が状況を悪化させており、2026年初頭の銅および銀のインフレを背景とした10%のスポット価格上昇は、出荷量の軟調さを相殺できず、予測回収期間を36ヶ月超に延ばしています。熱応力モデリングは、自然冷却中に最大のフォン・ミーゼス応力が発生することを示しており、追加のヒーターゾーン制御が必要となりコストが増加します。[4]S. WangおよびH. Fang、「キロポーラスサファイア冷却プロセスにおける電力配分に依存した熱応力の進化」、Applied Thermal Engineering、scipubonline.com 光学品質は低いものの、小容量のチョクラルスキーまたはエッジ定義フィルム供給成長システムは、グリーンフィールドファブの代替オプションとして残っています。

300mmを超えるサファイアブールのスケールアップにおける技術的課題

300mmを超えるブールは、シーディングと冷却が厳密に制御されない限り、ウェーハ歩留まりを低下させる高い転位密度と半径方向の熱勾配に直面します。[5]Jia Xuら、「サファイア単結晶製造における品質管理パラメータの最適化」、CrystEngComm、rsc.org 太原大学はニューラルネットワーク最適化を使用してメルトギャップの変動を0.5mm以内に抑えましたが、大規模な自動化は普遍的に導入されているわけではありません。韓国産業技術研究院のビジョンベースシステムは平均シーディング誤差を1.87mmに低減しますが、依然としてオペレーターの監視が必要です。大口径ウェーハに小さなパターン化サファイアサブストレートタイルをエッチングする際にエッジ欠陥が顕著になり、スクラップリスクが高まります。Linton Crystalの600mm チョクラルスキー成長装置は機械的な実現可能性を示していますが、直径が大きくなるにつれて応力と複屈折が増大するため、サファイアユーザーは依然として慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:自動化が漸進的成長を促進

結晶成長炉は2025年のアジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場産業収益の70.42%を占め、最大のシェアを生み出しました。成長自動化およびプロセス制御アドオンは、より小さなベースながら、2031年まで年率6.17%で成長すると予測されており、アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場全体のCAGRを上回っています。炉はブール直径、光学品質、およびスループットを決定するため、引き続きコア資産です。ただし、オペレーター依存のシーディングは依然として歩留まり損失を引き起こすため、ファブは溶融対流を安定させるソフトウェアおよびビジョンアップグレードに新規工具予算を配分しています。

自動化ベンダーは、高解像度カメラ、レーザー測距計、およびリアルタイムでメルトギャップを追跡してシールドリフト速度を自動調整する予測分析を統合しています。これらのアップグレードはサイクル間のばらつきを削減し、ファブがマイクロLEDサブストレート仕様を満たすのを支援します。熱場およびルツボサブシステムは、2024年に石英ルツボ価格が緩和したためマージン圧縮に直面していますが、依然としてアフターマーケット収益源を固定しています。サプライヤーは長寿命断熱材および消耗品を販売して年金型売上を確保し、アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場産業エコシステムのバランスを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

成長技術別:キロポーラスの品質対チョクラルスキーの速度

キロポーラス法は、低複屈折と均一な光学品質により、2025年のアジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場産業収益の58.96%を占めました。チョクラルスキー装置は、200mmウェーハにおける引き上げ時間の短縮と直径制御の精密化により、2031年まで6.58% CAGRを達成すると予測されています。エッジ定義フィルム供給成長法および熱交換器法は、欠陥密度よりも形状または均質性が優先されるニッチな光学およびセンサーアプリケーションを占めています。

キロポーラスのサイクルは100kgブールで18日を超えることがあり、エネルギー使用量と減価償却費が増加します。ヒーターゾーニングとシードリフトアルゴリズムの継続的な改善はこの欠点を軽減しますが、完全には解消しません。チョクラルスキー採用者は計算流体力学モデルを活用して転位ギャップを縮小しており、最近のパイロット試験では、シード、回転速度、および溶融温度を最適化した場合にキロポーラスに近い品質が報告されています。パネルメーカーが8インチ以上に移行するにつれて、チョクラルスキー装置のアジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場規模は、サプライヤーが冷却時の応力誘起割れを解決すれば急速に拡大する可能性があります。

サファイア直径能力別:大口径ウェーハの経済性が中心に

150〜300mmブール対応装置が2025年収益の50.28%を占め、6インチおよび8インチ生産ラインの設置ベースを反映しています。300mm超のブールに対応する装置は、パネルメーカーがミニLEDおよび将来のマイクロLEDバックライトにおけるダイあたりのコスト削減を追求するため、直径クラスの中で最高となる6.72% CAGRを記録すると予測されています。300mm超のキロポーラス炉は体積的な優位性を提供しますが、優れた自動化なしには歩留まりが悪化するため、多くのファブはまず大口径チョクラルスキーラインを試験導入しています。

アーヘン工科大学の200mm窒素極性デモはサファイア上での大口径ウェーハエピタキシーを実証し、400mmルツボ向けの装置見積依頼を触媒しました。ECM Greentechの炉は現在、オプションとして高圧操作とロボット搬送を提供しており、オペレーターの高温ゾーンへの露出を低減しています。しかし、300mm超のサイズでは半径方向の熱勾配と転位密度が上昇するため、繰り返し可能な歩留まりは予測ソフトウェアに依存しており、これがこのセグメントを自動化成長の物語と融合させる別のドライバーとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

中国は2025年のアジア太平洋地域LEDサブストレート向けサファイア結晶成長装置収益の58.37%を占めました。800万台以上のミニLEDテレビ出荷、大基金第3期の500億USDの資金、および国有採用者への義務付けが近期の工具需要を固定しています。NAURA Technology GroupおよびZhejiang Jingshengなどの国内サプライヤーは、優遇融資とローカライズされたサービスを通じて受注を確保し、特定の米国輸出規制から保護されています。HKCの柳陽プロジェクトおよびBOEとCSOTのテレビロードマップは、炉の稼働率を85%以上に維持し、キロポーラス受注を優先しています。

台湾は補助金レバーと国際パートナーシップを組み合わせています。2025年に開始された930億台湾ドル(29億USD)のプログラムは、輸出融資保証を強化し、国内工具購入を払い戻すことで、確立されたパネルブランドとの協力を促すファウンドリ装置スタートアップを奨励しています。台中市のLED街灯への全面転換は、年間8,000万kWhの市電力使用量を削減し、効率的なLEDサブストレートへのダウンストリームの牽引力を示しています。日本は経済安全保障推進法で対抗し、補助金を3,000億円(1億9,000万USD)の投資閾値に結び付け、2026年度の最先端半導体工具向けに1兆2,300億円(79億USD)を投入しています。

韓国、東南アジア、インドを含むアジア太平洋地域のその他の地域は、2031年まで6.23% CAGRを記録すると予測されており、アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場全体を上回っています。韓国は強力な半導体エコシステムとディスプレイパネルメーカーへの近接性を活かし、中国が輸出規制の強化に直面した際の波及的な装置投資を呼び込んでいます。東南アジア各国政府は、地政学的ショックへのヘッジとして多様化したサプライチェーンを誘致し、税制優遇措置と土地供与を提供しています。インドの半導体向け生産連動型インセンティブ制度は、2027年以降にパイロットマイクロLEDプログラムが成熟すれば、サファイアのアップストリームを含むよう拡大される可能性があります。

競合環境

アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場は、中程度に分散しています。西側の既存企業であるAIXTRON、GT Advanced Technologies、およびLinton Crystal Technologiesは、NAURA Technology Group、Zhejiang Jingsheng、およびShenyang Crystecなどの中国サプライヤーと直接競合しています。AIXTRONは2023年に化合物半導体向けグローバルMOCVD収益の71%を占めましたが、2024年の受注は7%減少し、LED工具需要の鈍化を示唆しています。NAURAは2025年3月に半導体装置ベンダーとしてグローバルで6位に浮上し、薄膜およびエッチングポートフォリオに支えられ、現在は残存する製品ギャップを埋めるために結晶成長自動化を標的としています。

Zhejiang Jingshengは2024年に177億5,700万人民元(24億2,000万USD)の収益を報告し、サファイア平均販売価格が変動する際にマージンを保護する炉設計からサブストレート供給までの垂直統合を反映しています。Linton Crystalは自動化ソフトウェアに注力しており、最近ルツボ全行程にわたって±0.5mmの精度を約束するメルトギャップ管理アップデートをリリースしました。Alpha HPAの高純度アルミナプラントへの2億2,500万豪ドル(1億4,800万USD)の資金調達は、ルツボ粉末供給を多様化する戦略的な動きであり、汚染リスクを低減し、投入コストを削減します。

技術的差別化は、熱場の安定性、エネルギー効率、およびターンキー自動化を中心に展開されています。XKH Semitechは、エネルギー損失を削減する独自の熱交換機能を備えた800〜1,000kgのキロポーラスシステムを販売しており、ECM Greentechはマイクロ LED認定を目指す顧客向けに高圧・ロボット対応炉を提供しています。2024年にNAURAをエンティティリストに追加した米国の輸出規制は、高度な計測工具へのアクセスを制限し、国産プロセス制御ソフトウェアへの国内研究開発を促進していますが、現時点では海外展開を制限しています。

アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場のリーダー企業

AIXTRON SE

NAURA Technology Group Co. Ltd.

Linton Crystal Technologies

GT Advanced Technologies Inc.

Crystal Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Alpha HPAは、クイーンズランド州グラッドストーンに高純度アルミナ施設を建設するために2億2,500万豪ドル(1億4,800万USD)の資金調達ラウンドを完了しました。

- 2026年2月:TSMCは2026年の設備投資として560億USDを発表し、2027年末までに3nmの生産を目標とする第2熊本ファブへの170億USDのアップグレードを含みます。

- 2026年1月:台中市は268,000基の街灯をLEDに交換する作業を完了し、年間8,000万kWhを節約し、検証済みカーボンクレジットを創出しました。

- 2025年12月:日本の経済産業省は、2026年度の半導体およびAI補助金を1兆2,300億円(79億USD)にほぼ4倍に増額しました。

アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場レポートの調査範囲

アジア太平洋地域LEDサブストレート向けサファイア結晶成長装置市場の産業レポートは、装置タイプ(結晶成長炉、熱場およびルツボシステム、成長自動化およびプロセス制御システム)、成長技術(キロポーラス法、エッジ定義フィルム供給成長法、熱交換器法、チョクラルスキー法)、サファイア直径能力(150mm以下、150〜300mm、300mm超)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 結晶成長炉 |

| 熱場およびルツボシステム |

| 成長自動化およびプロセス制御システム |

| キロポーラス法 |

| エッジ定義フィルム供給成長法(EFG) |

| 熱交換器法 |

| チョクラルスキー法 |

| 150mm以下 |

| 150〜300mm |

| 300mm超 |

| 中国 |

| 台湾 |

| 日本 |

| アジア太平洋地域のその他 |

| 装置タイプ別 | 結晶成長炉 |

| 熱場およびルツボシステム | |

| 成長自動化およびプロセス制御システム | |

| 成長技術別 | キロポーラス法 |

| エッジ定義フィルム供給成長法(EFG) | |

| 熱交換器法 | |

| チョクラルスキー法 | |

| サファイア直径能力別 | 150mm以下 |

| 150〜300mm | |

| 300mm超 | |

| 地域別 | 中国 |

| 台湾 | |

| 日本 | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋地域サファイア結晶成長装置の2026年の価値予測は?

市場は2026年に1億7,063万USDに達し、2031年までに2億2,706万USDに向かう軌道にあります。

最も急速に拡大している装置セグメントはどれですか?

成長自動化およびプロセス制御システムは、2031年まで6.17% CAGRを達成すると予測されており、全装置タイプの中で最速です。

8インチサファイアウェーハが重要な理由は何ですか?

8インチサブストレートへの移行はダイあたりのコストを削減し、スループットを向上させ、ミニLEDおよび将来のマイクロLEDディスプレイの経済性を支援します。

2025年における中国の市場シェアはどのくらいですか?

中国は2025年に地域装置収益の58.37%を占めました。

現在リードしている成長技術はどれですか?

キロポーラス法は、優れた光学品質により2025年に58.96%の収益シェアをリードしました。

東南アジアにおける炉の急速な採用を妨げているものは何ですか?

キロポーラス装置の高い初期費用と限られた優遇融資が、新規参入者の回収期間を延ばしています。

最終更新日: