アジア太平洋オンライン食料品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

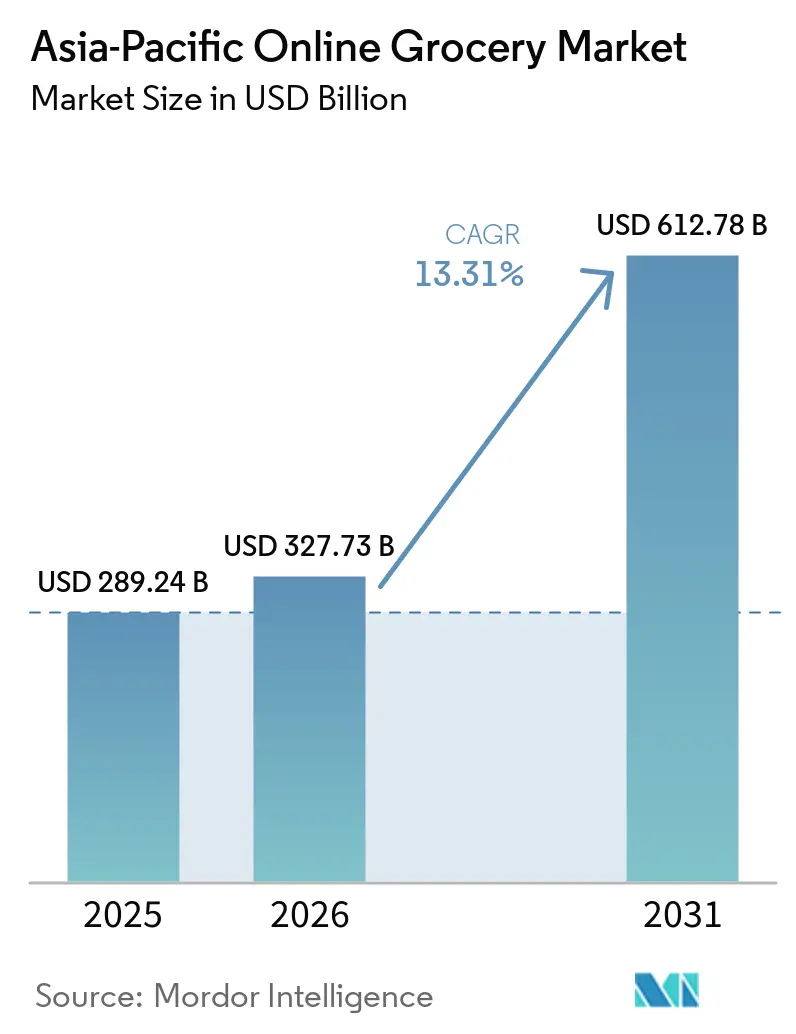

| 基準年の市場規模 (2025) | 289.24 十億米ドル |

| 市場規模 (2026) | 327.73 十億米ドル |

| 市場規模 (2031) | 612.78 十億米ドル |

| 成長率 (2026 - 2031) | 13.31% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋オンライン食料品市場分析

アジア太平洋オンライン食料品配送市場は、2025年の2,892億4,000万米ドルから2026年には3,277億3,000万米ドルへと成長し、2026年~2031年のCAGR 13.31%で2031年までに6,127億8,000万米ドルに達すると予測されています。スマートフォンの高い普及率、スケーラブルなデジタル決済、都市型フルフィルメントモデルが、計画的な大量購入から少量の即時購入へのシフトを促進し、アプリファーストのショッピング体験を重視する傾向が強まっています。インドのUPIのような高頻度デジタル決済システムは、食料品のほぼ即時補充を可能にし、人口密集地域における注文頻度とリピート購入を促進しています[1]GSMAインテリジェンスチーム、「アジア太平洋のデジタル社会」、GSMA、gsma.com。オーストラリアと日本におけるコールドチェーンインフラおよび自動フルフィルメントセンターへの投資は、鮮度の一貫性を高め、生鮮品のサイクルタイムを短縮し、オンラインでの生鮮食品購入に対する消費者の信頼を構築しています。中国およびASEANにおける越境データフロー、小売デジタル化、インスタントリテールを促進する政策枠組みは、2時間以内配送を目指すプラットフォーム戦略と整合し、オフラインショッピング体験とのギャップを埋めています。

レポートの主要ポイント

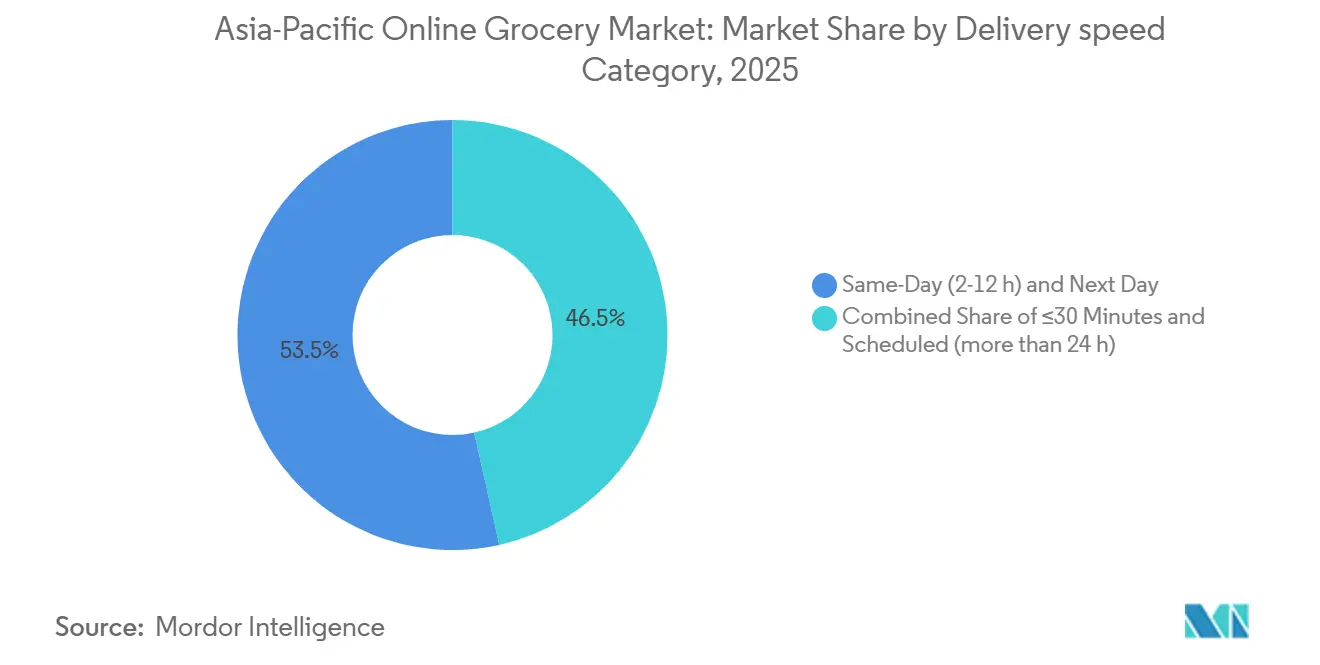

- 配送速度別では、当日・翌日サービスが2025年のアジア太平洋オンライン食料品配送市場シェアの53.48%を占め、30分以内カテゴリーは2031年までに18.74%のCAGRで成長すると予測されています。

- 製品タイプ別では、主食・加工食品が2025年のアジア太平洋オンライン食料品配送市場において31.78%の収益シェアをリードし、生鮮食品は2031年までに17.35%のCAGRで拡大すると予測されています。

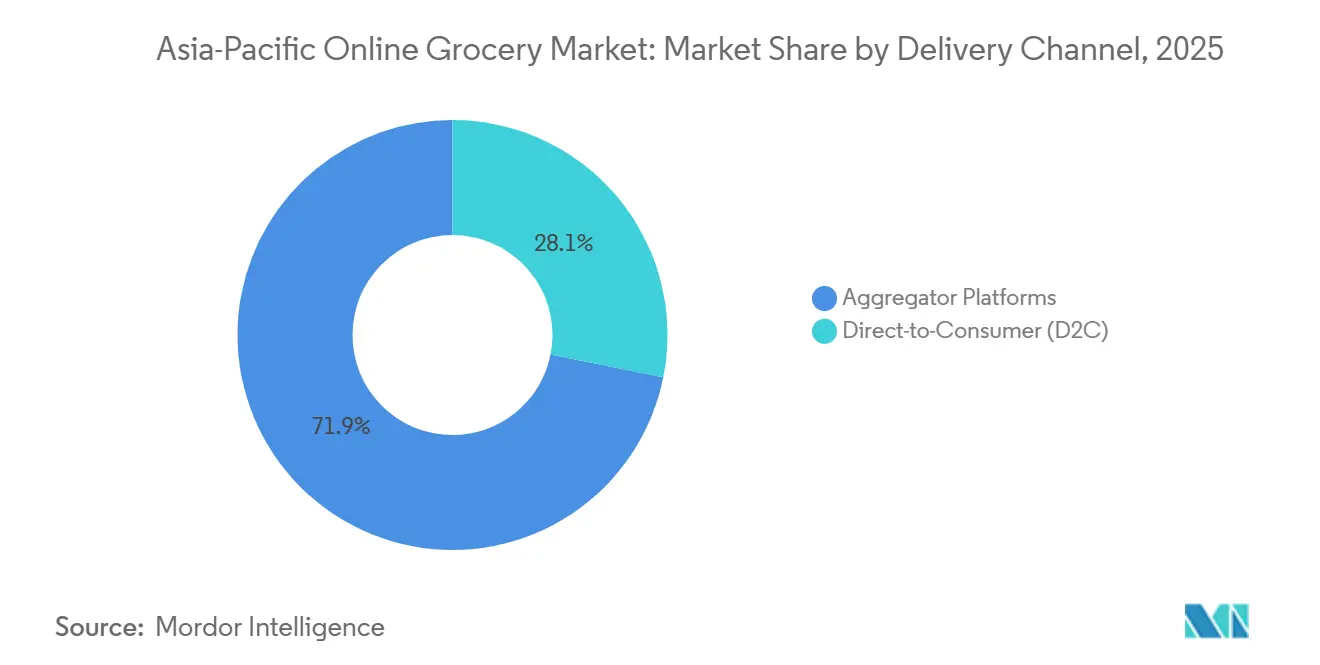

- 配送チャネル別では、アグリゲータープラットフォームが2025年のアジア太平洋オンライン食料品配送市場規模の71.86%のシェアを占め、ダイレクト・トゥ・コンシューマーモデルは2031年までに15.92%のCAGRで拡大しています。

- 地域別では、中国が2025年のアジア太平洋オンライン食料品配送市場シェアの45.88%を占め、インドは2031年までに最速の16.55%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋オンライン食料品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 生鮮食品・ 生鮮食料品カテゴリーのオンライン採用の増加 | +2.8% | グローバル、 インド・東南アジア・オーストラリアで最も強い | 中期 (2〜4年) |

| スマートフォン普及が モバイルファーストの食料品購買行動を促進 | +3.1% | 全地域、 特にインド・インドネシア・フィリピン・ベトナム | 短期 (2年以内) |

| 即時配送ニーズに対応する クイックコマースの急成長 | +4.2% | 中国・インドの都市中心部、 東南アジアの一部に拡大 | 中期 (2〜4年) |

| デジタルインフラおよび 電子商取引採用に対する政府支援 | +3.3% | インド、 中国、ASEAN加盟国 | 長期 (4年以上) |

| FMCG(日用消費財)ブランドによる プラットフォーム内広告予算の急増 | +1.4% | 中国、 インド、フィリピン、タイ | 中期 (2〜4年) |

| 日用品向け サブスクリプション型配送モデル | +1.7% | 日本、 シンガポール、オーストラリア、中国都市部 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

生鮮食品・生鮮食料品カテゴリーのオンライン採用の増加

生鮮食品は、温度管理物流の進歩と自動ピッキングによる注文精度の向上および廃棄ロスの最小化に支えられ、プラットフォームにとって主要な成長ドライバーとなっています。シドニーおよびメルボルンの自動顧客フルフィルメントセンターはスループットを向上させ、鮮度を改善し、スケーラブルな2時間配送ウィンドウを実現するとともに、生鮮品のオンライン購入に対する消費者の信頼を強化しています。インドでは農場ゲートインフラの不足と単一品目への集中により、果物・野菜の収穫後損失が5〜15%に達するなど、コールドチェーンのギャップが複数の市場で依然として課題となっています。地域のコールドチェーンプロジェクトと近代化された物流システムがこれらの課題に対処しており、東南アジアでは保管、省エネ運営、デジタル倉庫管理システム(WMS)および輸送管理システム(TMS)へのさらなる投資が必要です。

スマートフォン普及がモバイルファーストの食料品購買行動を促進

アジア太平洋全域でモバイルデバイスがデジタルコマースアクセスを支配しており、スマートフォンの普及が消費者の食料品の発見・注文・決済方法を形成しています。若年層と都市の高密度化が頻繁な注文を促進し、リアルタイムの在庫可視化とルート最適化が配送時間を短縮しています。日本では、電子商取引エコシステムがフルフィルメントセンター、ロイヤルティプログラム、決済システムを統合し、日常的な食料品購入のエンゲージメントを高めています。デジタルアイデンティティと越境データフローに関する地域政策は、ASEAN全域でモバイルファースト取引のチェックアウトとコンプライアンスを容易にすることを目指しています。インドでは、口座間決済と低い取引コストが現金取扱いの非効率性を排除し、迅速で少額の取引を可能にし、大規模なモバイル食料品採用を支援しています。

即時配送ニーズに対応するクイックコマースの急成長

即時配送サービスはより専門化が進んでおり、プラットフォームはより密なマイクロフルフィルメントネットワークと改善された需要予測を活用して、食料品や調理済み食品の迅速な配送を実現しています。中国では、主要プレーヤーがオンラインファーストの品揃えとネットワーク化されたフロントエンド倉庫、選択的なオフライン拠点を組み合わせ、高密度エリアでの30分配送を支援しています[2]Woolworths Groupコーポレートアフェアーズ、「顧客フルフィルメントセンターと2時間カバレッジ」、Woolworths Group、woolworthsgroup.com.au。プラットフォームが商品の在庫状況を改善し、代替品を削減し、マーチャンダイジングアルゴリズムを活用して高マージンカテゴリーとプライベートブランドを促進することで、注文の経済性が向上し、ラストマイルコストを相殺しています。成熟市場では、大型バスケット向けのクリック&コレクトと緊急ニーズ向けの即時配送を統合したミックスモデルが採用されています。事業者は、小売業者直営チャネルや統合エコシステムとの競争において、進化する路上管理および労働政策に対応しながら安全性とコンプライアンスを優先しています。

デジタルインフラおよび電子商取引採用に対する政府支援

公共政策は、デジタル決済、データインフラ、越境調和への投資を通じてデジタル食料品採用を促進しています。インドの予算配分は、少額取引向けのゼロMDRデジタル決済を支援し、モバイル食料品購入における加盟店の受け入れとコスト効率を確保しています。中国のデジタルビジネス行動計画は、インスタントリテール、ライブコマース、農村部の電子商取引物流を強化し、都市部への生活必需品のより迅速な配送を可能にしています。ASEAN各国政府はデジタルエコノミー枠組みを最終化し、データフロー、デジタルアイデンティティ、電子インボイスを合理化して越境電子商取引の成長を促進しています。クラウドインフラ、5G、データセンターの拡充により、小売プラットフォームは政策主導のエコシステムを活用して、ラストマイル業務における信頼性の高いサービスと標準化されたコンプライアンスを実現しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高いラストマイル配送コストと 都市渋滞の課題 | -2.1% | インド・インドネシア・フィリピン・タイの都市圏、 中国の第1線都市 | 中期 (2〜4年) |

| 第2・第3線都市における コールドチェーンインフラの不足 | -1.8% | インド、 インドネシア、ベトナム、中国農村部、フィリピン | 長期 (4年以上) |

| クイックコマースのマージンを 圧迫する都市部倉庫賃料の上昇 | -1.3% | 世界の主要 都市圏 | 中期 (2〜4年) |

| 利益マージン圧力につながる 激しい競争 | -1.9% | 地域全体、 特にインドと中国 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高いラストマイル配送コストと都市渋滞の課題

都市渋滞と配送密度のばらつきにより、ラストマイルコストは高止まりし、30分以内配送のユニットエコノミクスに影響を与えています。プラットフォームはルートクラスタリング、バッチピッキング、動的労働配分によってこれらの課題に対処していますが、時間帯や天候による需要変動がサービス提供コストのばらつきを生じさせています。廃棄ロスが管理されれば生鮮品中心のバスケットはマージン改善につながりますが、温度管理ハンドリングと返品管理はスケールによって相殺する必要があるコストを追加します。小売業者直営の店舗ネットワークは、バックルームとカーブサイドピックアップを活用してピーク時の需要を平準化し、配送距離を短縮することでラストマイルの複雑さを軽減しています。路上スペース、配送時間帯、ライダーの安全に関する都市政策は、配送速度を維持しながらコンプライアンスを求め、キャパシティ計画に影響を与えています。

第2・第3線都市におけるコールドチェーンインフラの不足

中小都市や農村部のコールドチェーンのギャップは、生鮮品の入手可能性を制限し、廃棄リスクを高め、高付加価値生鮮品のオンライン採用を妨げています[3]国家コールドチェーン開発センター事務局、「収穫後損失とインフラ」、NCCD、nccd.gov.in。農場ゲートパックハウス、冷蔵輸送車両、多温度保管への投資不足が製品品質の不一致を引き起こし、デリケートなカテゴリーのリピート購入を減少させています。開発金融イニシアチブと公共部門プロジェクトが温度管理キャパシティの改善と物流のデジタル化を進めていますが、全国規模のカバレッジにはさらなるインフラが必要です。食料品プラットフォームの拡大には、ベリー、乳製品、水産物などのオンラインカテゴリーをスケールするための持続可能なコールドチェーンソリューションが必要です。エネルギーコストの高い地域では、事業者が太陽光発電施設と省エネ冷蔵設備を導入してマージンを改善し、より幅広いオンライン品揃えを支援しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配送速度別:短縮されたタイムラインが競争上の優位性を再定義

当日・翌日サービスは2025年に市場の53.48%を占めると予測され、30分以内の超高速配送は2031年までに18.74%のCAGRで成長しています。密なネットワークと自動フルフィルメントシステムが都市全体の日用品へのアクセスを変革しています。アジア太平洋オンライン食料品配送市場は、より短い配送ウィンドウへとシフトしており、車両稼働率と労働生産性を最適化するために、少量注文向けの速達配送と大型バスケット向けの予約配送のバランスを取っています。オーストラリアの自動顧客フルフィルメントセンターは、需要の高い商品のスループットと精度を向上させ、都市圏での2時間配送率を高め、生鮮配送サービスへの信頼を強化しています。中国では、オンライン品揃えと統合されたネットワーク倉庫が高密度エリアでの30分配送を可能にし、即時配送のための選択的なオフライン拠点によって支援されています。

ルーティング、在庫可視化、都市物流の進歩により、キャンセルと代替品が削減され、高速配送フォーマットにおける顧客体験が向上しています。24時間を超える予約配送は、郊外エリアでの大量補充に引き続き不可欠であり、長い配送ウィンドウの重要性を確保しています。マイクロフルフィルメントの採用がピックから出荷までの時間を短縮し、当日配送のカバレッジを拡大しています。クリック&コレクトのようなハイブリッドモデルはラストマイルコストを削減し、郊外のピックアップオプションを改善しています。プラットフォームは短時間ウィンドウの注文データを活用して品揃えと価格設定を改善し、コンバージョン率を向上させています。市場は大型注文のキャパシティを維持しながら短いタイムラインへとトレンドし、ピーク需要を緩和し生鮮品の入手可能性を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:生鮮食品がFMCGの経済性を覆す

生鮮食品は2031年までに17.35%のCAGRで最も急成長するカテゴリーであり、温度管理物流と農場直送統合への投資を促進しています。主食・加工食品は2025年に市場の31.78%を占めました。アジア太平洋オンライン食料品配送市場は、コールドチェーンインフラと品質保証の改善から恩恵を受け、廃棄ロスを削減し、果物、野菜、乳製品、肉類のリピート購入を促進しています。インドの果物・野菜における5〜15%の収穫後損失はインフラ上の課題を浮き彫りにし、官民投資を促しています。オーストラリアの小売業者は多温度ゾーンと予測補充機能を備えた自動センターをアップグレードし、生鮮品フルフィルメントを強化してオンライン提供を拡大しています。中国のエコシステムはネットワーク倉庫と補助金プログラムを通じて食料品ニーズを支援し、生鮮品・常温品カテゴリーのスループットを向上させています。

生鮮・チルドカテゴリーは、温度管理ラストマイル配送とよりスマートな在庫配置から恩恵を受け、2026年までに返品を削減しマージンを改善しています。小売業者はロイヤルティエコシステムとアプリテレメトリーを活用して生鮮品揃えをカスタマイズし、生鮮品のピッキング効率とオンタイム・インフル率を向上させています。東南アジアにおける改善されたコールドチェーン基準と食品安全コンプライアンスは、温度管理が必要なSKUに苦労する分散した事業者に対して統合物流プラットフォームに優位性をもたらしています。入荷・出荷時の自動品質チェックにより、賞味期限の短いカテゴリーにおける代替リスクと廃棄が削減されています。カテゴリーリーダーシップは、マージンを損なうことなく高いサービスレベルを維持するためのネットワーク密度と温度管理キャパシティにかかっています。

配送チャネル別:ブランドの垂直統合によりアグリゲーターがD2Cの圧力に直面

アグリゲータープラットフォームは2025年に市場の71.86%を占め、ダイレクト・トゥ・コンシューマー(D2C)チャネルは2031年までに15.92%のCAGRで成長すると予測されており、アグリゲーター手数料を削減するための独自ラストマイルシステムと自社データへの小売業者・FMCG投資によって牽引されています。アジア太平洋オンライン食料品配送市場は、アグリゲーターの利便性と、店舗ネットワークおよびマイクロフルフィルメントセンターを活用してプライベートブランドによる速度とマージンを強化する小売業者主導チャネルのバランスを取っています。インドでは、クイックコマースと小売業者直営ネットワークが2時間配送に注力し、生鮮品品質のためのマイクロフルフィルメントと農場直送調達によって支援されています。中国のエコシステムは倉庫品揃えを最適化し、オフライン資産を統合して一貫性を確保し、マーチャントサービスとプロモーションを活用して取引量を拡大しています。アグリゲーターは美容、薬局、アルコールへと拡大し、バスケット経済性を改善して高マージンの購買機会を獲得しています。

オーストラリアはデュアルチャネル戦略を示しており、都市部のリーチのためにアグリゲーターとのパートナーシップと独自フルフィルメントを組み合わせています。市場はコストを相殺するためにロイヤルティプログラム、アプリ内広告、プライベートブランド拡大を重視し、店舗密集エリアでのD2Cモデルを強化しています。東南アジアはオープンデジタルエコノミーイニシアチブと相互運用可能な決済システムから恩恵を受け、速度と信頼性での競争を促進しています[4]Grabコーポレートニュースルーム、「カテゴリー拡大とマーチャントパートナーシップ」、Grab、grab.com。日本の統合エコシステムは、ロイヤルティプログラムとフィンテックサービスに連携したフルフィルメントハブを活用してリピート購入を促進し、データ管理を強化しています。アグリゲーターとD2Cチャネルのミックスモデルは、鮮度と速度への期待に応えるために自動化とデータに依存することになります。

地域分析

アジア太平洋オンライン食料品配送市場における中国のシェアは2025年に45.88%に達すると予測されており、統合物流、ネットワーク化されたフロントエンド倉庫、エコシステム主導のプロモーションが主要都市での食料品配送を拡大しています。統合の取り組みにより、江蘇・浙江・上海回廊のキャパシティとカバレッジが強化され、オンラインファーストの品揃えと選択的なオフライン拠点を組み合わせた即時フルフィルメントが実現しています。小売業者は、中心地区での30分配送目標を達成しながら予約ウィンドウで郊外エリアへ拡大するために、オンライン専用とハイブリッド倉庫店舗フォーマットのバランスを取っています。インスタントリテールとライブストリーミングコマースへの政策支援が、デジタルチャネルを通じた日用品・生鮮カテゴリーの成長を促進しています。デジタルインフラへの投資により、2026年までに高速で信頼性の高い配送が優先事項であり続けることが確保されています。

インドは2031年までに16.55%のCAGRが予測されており、スマートフォンの普及、デジタル決済政策、主要都市でのマイクロフルフィルメントセンターの拡大から恩恵を受けています。UPIは生活必需品のシームレスな取引と頻繁な購入を促進し、果物・野菜の直接調達プログラムへの投資が第1・第2線都市での品質向上と廃棄ロス削減を実現しています。プラットフォームはギグワーカー保護の進化に対応してプロセスと価格設定を適応させ、密集エリアでの信頼性の高い2時間配送に注力しています。生鮮・チルドカテゴリーの成長は、コールドチェーンと都市物流の進歩によって支援されています。東南アジア、日本、オーストラリア、ニュージーランドは多様な市場成熟度を示し、2026年までのプラットフォーム戦略を形成しています。東南アジアのデジタルエコノミーイニシアチブは越境業務とアグリゲーター・D2Cモデルのスケーリングを可能にしています。シンガポールのAI対応「明日の店舗」技術はオンラインと実店舗の統合を強化しています。オーストラリアの自動フルフィルメントセンターは2時間配送を拡大し、注文精度を向上させ、生鮮品品質を維持しながら電子商取引の成長を支援しています。新興ASEANマーケットはラストマイルの信頼性向上と物流近代化から恩恵を受け、2031年までのコスト削減と市場見通しの強化につながっています。

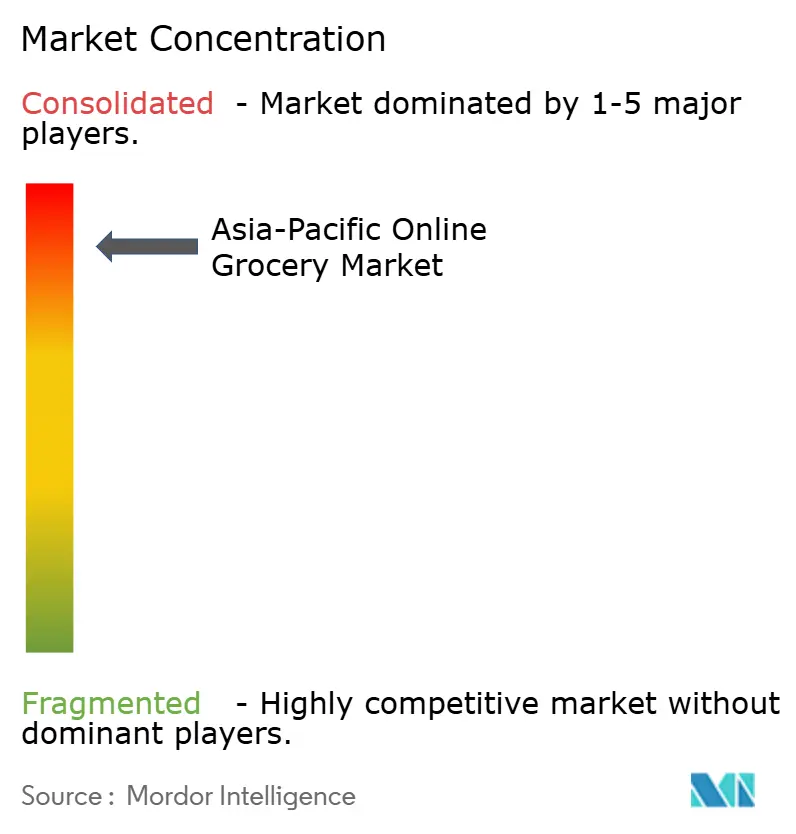

競争環境

アジア太平洋オンライン食料品配送市場は大都市圏では適度に集中していますが、速度、在庫状況、信頼性に焦点を当てたエコシステム、小売業者、アグリゲーター間での競争は依然として激しい状況です。中国の主要プラットフォームは倉庫ネットワークを拡大して日用品をより迅速に配送しながら、高密度エリアでのほぼ即時サービスのためのオフライン拠点を確立しています。エコシステムはハイブリッド倉庫・店舗フォーマット、食料品補助金、マーチャントサービスに投資し、生鮮品・常温品カテゴリーの取引量と収益性のバランスを取っています。インドでは、エコシステムプレーヤーがマイクロフルフィルメントセンターと生鮮品調達をスケールアップし、広範な店舗ネットワークを持つ小売業者がデータ管理とマージン改善のためにダイレクト・トゥ・コンシューマー(D2C)チャネルを開発しています。オーストラリアのプレーヤーはデュアルチャネル戦略を採用し、緊急配送のリーチ拡大のためにアグリゲーターとのパートナーシップと独自フルフィルメントを組み合わせながら、予約注文のサービス品質を維持しています。自動化、コールドチェーンインフラ、政策整合型ケイパビリティへの投資が日常的な食料品配送業務を合理化しています。リテールメディアとロイヤルティプラットフォームはマージン防衛に不可欠であり、エコシステム所有データとプライベートブランド成長への注力と整合しています。

2時間以内配送は、生鮮品中心の注文のマージンを維持するために、ピッキング生産性、AI駆動の需要予測、スロット管理の進歩に依存しています。プラットフォームはラストマイルネットワークを通じて提供するカテゴリーを多様化し、注文単価を高め需要変動を管理しています。第2線都市への拡大には、コスト効率を確保するために人口密度に合わせたサービス提供の約束が必要です。財務開示は倉庫自動化、リテールメディア、スケーラブルな顧客サービスへの注力を示しています。エコシステムはAI駆動のフルフィルメントと顧客サポートを統合してピーク需要を管理し、小売業者はカーブサイドピックアップ、「ダイレクト・トゥ・ブート」、迅速なオンデマンド配送を優先しています。デジタル決済とデータ管理に関する政策措置が小規模マーチャントと越境販売者の障壁を低減し、市場における規律ある成長を支援しています。

アジア太平洋オンライン食料品産業リーダー

Alibaba Group

JD.com

Amazon

Reliance Retail

Flipkart

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:JD.comはFY2025業績を発表し、ブランド売上成長を促進するために日用品に焦点を当てた複数年の製品補助金を伴う「10億スーパーマーケット」チャネルを開始しました。

- 2026年3月:Grabはfoodpanda台湾の買収を発表し、2027年までの規制承認と統合マイルストーンを条件に地域展開を拡大します。

- 2026年2月:Meituanは7億1,700万米ドルのDingdong Maicaiの中国事業買収を完了し、1,000以上のフロントエンド倉庫を追加して主要都市クラスターでのインスタントリテールケイパビリティを拡大しました。

- 2025年6月:FairPrice GroupとGoogle Cloudは、AIパワードカート、価格カード、ハイブリッドフォーマット、予測補充ツールを含む小売イノベーションのテストとスケールのための戦略的プログラムを開始しました。

アジア太平洋オンライン食料品市場レポートの調査範囲

アジア太平洋オンライン食料品配送市場は、迅速配送、当日、翌日、予約サービスを含むデジタル食料品フルフィルメントモデルを評価しています。配送速度、製品タイプ、配送チャネル、国別地域による市場規模、成長予測、セグメンテーションを分析しています。主要ドライバーには生鮮品のオンライン採用の増加、スマートフォン主導のショッピング、クイックコマースの拡大、デジタルプロモーションへのFMCG投資が含まれ、ラストマイル配送コスト、コールドチェーンのギャップ、競争によるマージン圧力などの課題も取り上げています。レポートは、市場集中度、戦略的イニシアチブ、シェア分析、企業プロファイルを通じて消費者行動、規制枠組み、技術的進歩、競争ダイナミクスを検討しています。将来の機会と長期トレンドが概説されており、金額は10億米ドル単位で表示されています。

| 30分以内 |

| 当日(2〜12時間)および翌日 |

| 予約(24時間超) |

| 生鮮食品 |

| 乳製品・ベーカリー |

| 肉類・魚類・水産物 |

| 主食・加工食品 |

| 飲料 |

| 冷凍食品 |

| その他の製品タイプ |

| ダイレクト・トゥ・コンシューマー(D2C) |

| アグリゲータープラットフォーム |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| 韓国 |

| ベトナム |

| フィリピン |

| その他のアジア太平洋地域 |

| 配送速度別 | 30分以内 |

| 当日(2〜12時間)および翌日 | |

| 予約(24時間超) | |

| 製品タイプ別 | 生鮮食品 |

| 乳製品・ベーカリー | |

| 肉類・魚類・水産物 | |

| 主食・加工食品 | |

| 飲料 | |

| 冷凍食品 | |

| その他の製品タイプ | |

| 配送チャネル別 | ダイレクト・トゥ・コンシューマー(D2C) |

| アグリゲータープラットフォーム | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| 韓国 | |

| ベトナム | |

| フィリピン | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋オンライン食料品配送市場の現在の規模と見通しは?

アジア太平洋オンライン食料品配送市場規模は2026年に3,277億3,000万米ドルであり、モバイル採用、デジタル決済、迅速なフルフィルメントモデルに支えられ、13.31%のCAGRで2031年までに6,127億8,000万米ドルに達すると予測されています。

アジア太平洋の食料品における顧客期待を形成している配送速度は?

当日・翌日は2025年に53.48%のシェアを占め、30分以内配送は密なマイクロフルフィルメントと自動化を基盤に2031年までに18.74%のCAGRで最も急成長しています。

アジア太平洋オンライン食料品配送市場内で成長を牽引しているカテゴリーは?

生鮮食品は2031年までに17.35%のCAGRで主要な成長レバーであり、プラットフォームが鮮度の一貫性向上と廃棄削減に投資する中、主食・加工食品は2025年に31.78%を占めました。

アグリゲーターとD2Cチャネル間の競争はどのように進化しているか?

アグリゲーターは2025年に71.86%を占めましたが、小売業者が店舗ネットワーク、マイクロフルフィルメント、ロイヤルティエコシステムを活用してデータとマージンを管理するにつれ、D2Cは15.92%で成長すると予測されています。

地域でリードしている地域と最も急成長している地域は?

中国は2025年に45.88%でリードし、インドはスマートフォンの普及とスケーラブルなデジタル決済に支えられ、2031年までに16.55%のCAGRで最も急成長しています。

2031年に向けてアジア太平洋の食料品配送にとって最も重要な政策変化は?

インドのデジタル決済支援とASEANのデジタルエコノミー枠組み協定(DEFA)の下での越境データ調和、および中国のインスタントリテール政策支援が、プラットフォームの摩擦を低減しスケーラビリティを向上させています。

最終更新日: