アジア太平洋オンライン衣料品レンタル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

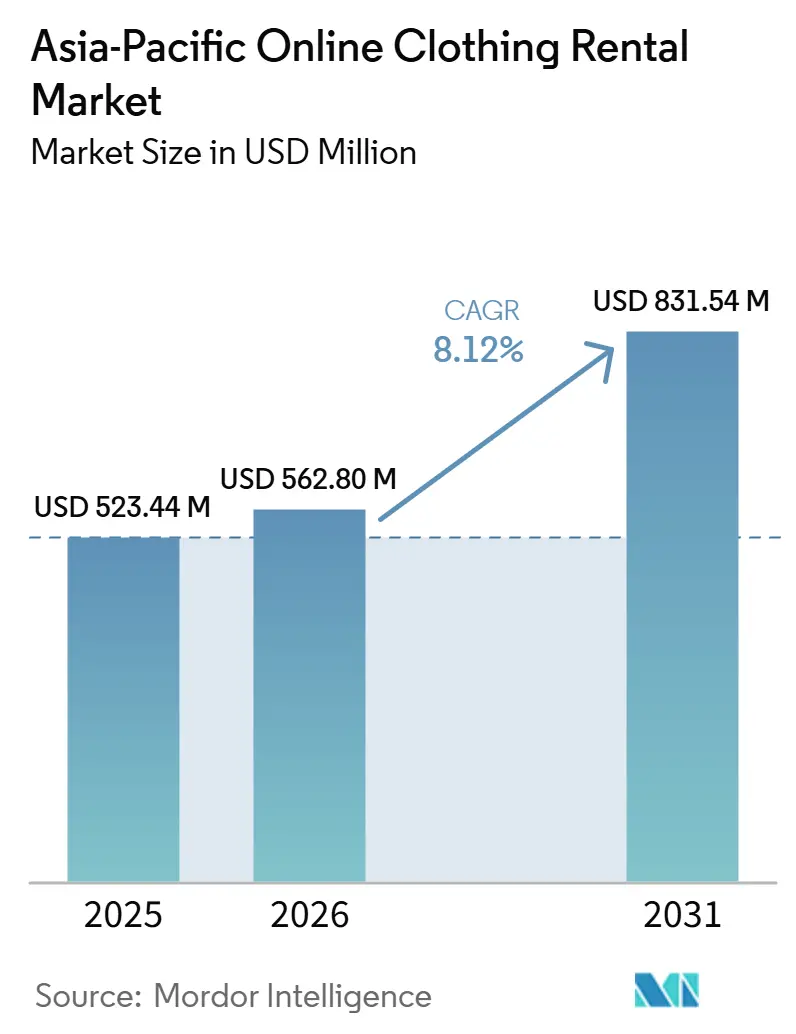

| 市場規模 (2026) | 562.80 百万米ドル |

| 市場規模 (2031) | 831.54 百万米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋オンライン衣料品レンタル市場分析

アジア太平洋オンライン衣料品レンタル市場は、2025年の5億2,340万米ドルから2026年には5億6,280万米ドルへと成長し、2026年から2031年にかけてCAGR 8.1%で2031年までに8億3,150万米ドルに達すると予測されています。環境意識の高まり、デジタルアクセスの拡大、2025年のインターネット普及率77%が、若年層消費者を衣料品の所有よりもレンタルへと向かわせています。需要は主にウェディング、フェスティバル、企業イベントなどのオケージョン主導であり、カジュアルなサブスクリプションよりもイベント需要が中心です。言語の好み、サイズ基準、各国の配送条件が異なるため、地元事業者が優位性を持っています。2025年のStyle Theoryの閉鎖を受け、プレミアサブスクリプションモデルは圧力に直面している一方、ピアツーピアおよびハイブリッドモデルは引き続き成長しています。フィットツールの改善、衣料品の状態の透明性、サーキュラーファッションの信頼性を提供するプラットフォームは、地域全体で環境意識が成熟するにつれて顧客を維持する上で有利な立場にあります。

主要レポートのポイント

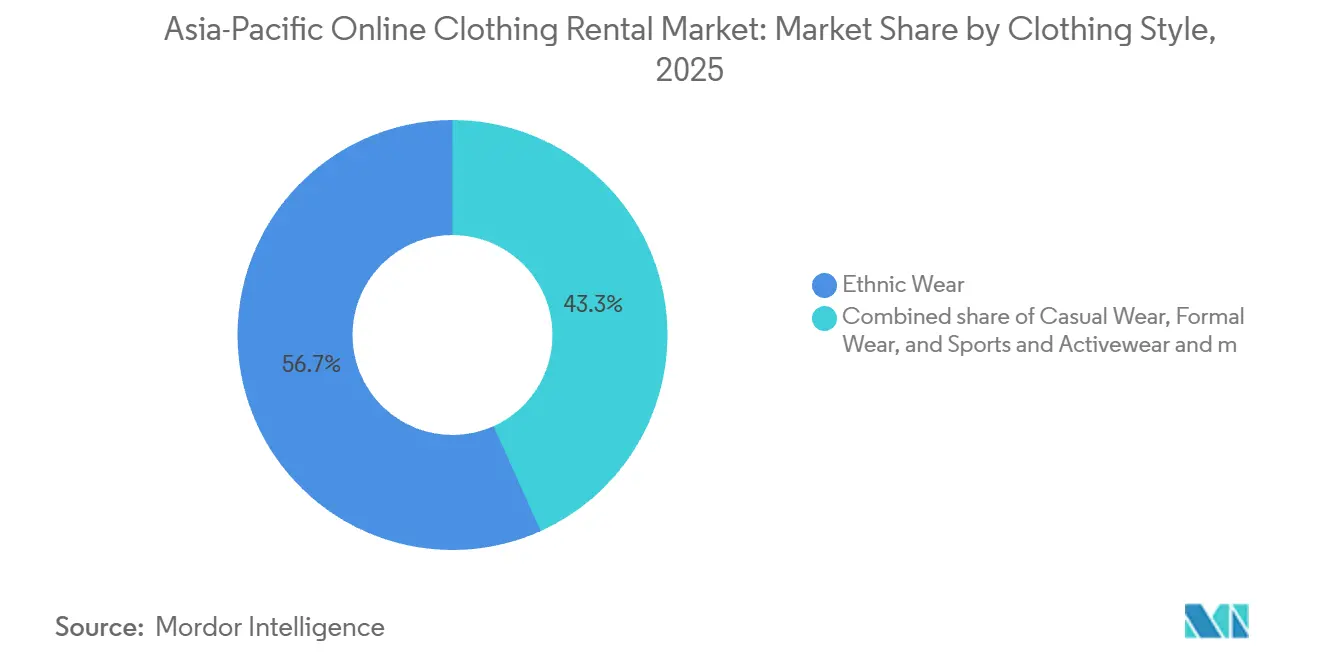

- 衣料品スタイル別では、民族衣装が2025年のアジア太平洋オンライン衣料品レンタル市場シェアの56.7%を占めてトップとなり、スポーツ・アクティブウェアは2031年にかけてCAGR 9.4%で拡大する見込みです。

- エンドユーザー別では、女性が2025年のプラットフォーム収益の65.4%を占め、子供・ティーンは2031年にかけてCAGR 9.9%で成長すると予測されています。

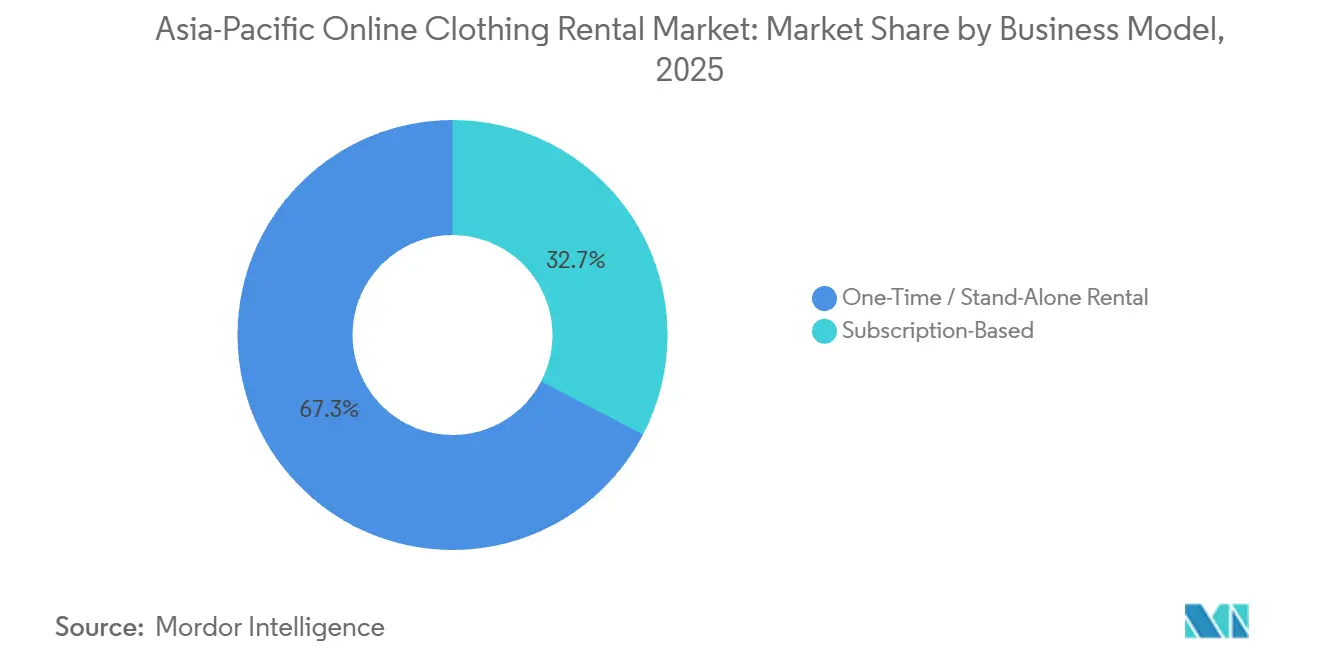

- ビジネスモデル別では、一回限り/スタンドアロンレンタルが2025年のアジア太平洋オンライン衣料品レンタル市場規模の67.3%を占め、サブスクリプション型レンタルは2031年にかけてCAGR 11.1%で成長しています。

- 地域別では、中国が2025年に27.7%のシェアを保有し、オーストラリアが2031年にかけてCAGR 10.6%という最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋オンライン衣料品レンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サステナブルファッションへの意識の高まり | +1.5% | 世界的に、特に日本、オーストラリア、インドの都市部で顕著 | 中期(2〜4年) |

| 環境問題への関心の高まり | +1.0% | 世界的に、新興アジア太平洋市場で急速に拡大 | 長期(4年以上) |

| インターネット普及率の向上 | +1.8% | アジア太平洋中核市場、特にインド、インドネシア、フィリピン | 短期(2年以内) |

| シェアリングエコノミー志向の成長 | +1.2% | 中国、韓国、東南アジアの都市部 | 中期(2〜4年) |

| ソーシャルメディアとファッショントレンドの影響 | +1.5% | 中国、インドネシア、ベトナム、フィリピン、インドとタイへの波及 | 短期(2年以内) |

| 利便性と柔軟性への嗜好 | +1.0% | オーストラリア、日本、シンガポール、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サステナブルファッションへの意識の高まり

アパレルの環境負荷が高まる中、サステナビリティはアジア太平洋オンライン衣料品レンタル市場における直接的な需要ドライバーとなっています。2025年3月、国連はファッションが世界の温室効果ガス排出量の最大8%を占め、衣料品が1秒に1台のゴミ収集車のペースで廃棄されていると発表しました[1]出典:国連ニュース、「ファストファッションが世界的な廃棄物危機を加速、国連事務総長が警告」、news.un.org。このメッセージにより、レンタルプラットフォームは節約よりもサーキュラー利用を前面に打ち出すようになっており、特に日本とオーストラリアでその傾向が顕著です。The Volteが2025年にシドニー工科大学と行ったコラボレーションは、オーストラリアのレンタル分野にサーキュラーファッションレンタルの環境的価値に関する学術的根拠を与ました。タイでは、2025年にUNEP支援のファッションイニシアチブがCO2排出量98,000kgの削減と3,300万リットルの節水を達成し、地域のファッションシステムにおけるレンタルと再利用の広範な意義を裏付けています。

インターネット普及率の向上

デジタルインフラは、アジア太平洋オンライン衣料品レンタル市場にとって最も明確な構造的推進要因であり続けています。同地域は2025年にインターネット普及率77%に達し、他のいかなる主要世界地域もその拡大ペースに匹敵しませんでした[2]出典:国際電気通信連合、「デジタル開発の測定、ファクト&フィギュアズ2025」、itu.int。GSMAは、モバイル技術が2024年に地域経済に9,500億米ドルの価値をもたらし、5G接続が全モバイル接続の18%を占め、2,540億米ドルの通信事業者投資に支えられて2030年までに50%に達すると予測されると報告しました。GSMAはまた、2025年半ば時点で地域人口の48%がオフラインのままであり、インド、インドネシア、フィリピンがレンタルプラットフォームにとって最大の近期ユーザープールとなっていることも指摘しています。モバイルファーストのユーザー体験を維持し、低帯域幅でも利用可能なプラットフォームは、各市場でアクセスレベルが均一化する前に早期需要を獲得する上で有利な立場にあります。

ソーシャルメディアとファッショントレンドの影響

ソーシャルメディアは今や、地域全体でレンタル衣料品の発見、評価、予約の方法を形成しています。2025年にFuture Business Journalに掲載された研究では、ブランド生成コンテンツとユーザー生成コンテンツの両方がZ世代のサステナブルファッション購買意向に大きな影響を与え、ソーシャルメディアエンゲージメントが主要な増幅装置として機能していることが明らかになりました。これはアジア太平洋オンライン衣料品レンタル市場にとって重要です。なぜなら、レンタルの意思決定は多くの場合、消費者が短期間だけ独自のスタイルを求める目に見えるオケージョンと結びついているからです。着用から返却までのプロセス全体を示すインフルエンサーコンテンツは、衛生面への不安を軽減し、レンタル衣料品を普通で魅力的なものとして見せます。この効果は、ショートフォーム動画とクリエイター主導のコマースがすでにファッション発見を形成している地域で最も強く、オンラインレンタルプラットフォームが実店舗小売とより直接的に競争するのに役立っています。

シェアリングエコノミー志向の成長

所有からアクセスへの移行が、アジア太平洋主要都市全体でレンタルプラットフォームのリピート利用を支えています。東南アジアでは、デジタル経済が2025年に総商品取引額3,000億米ドルを超え、決済、物流、認証システムが隣接するアクセス型サービスを支えるほど強固になっていることを示しています。この広範なインフラは、特に消費者が日常生活の他の分野でシェアリングやオンデマンドサービスをすでに利用している場合に、ファッションレンタルの摩擦を低減します。漢服、サリー、韓服などの民族衣装は、特定のイベントのために着用され、限られた使用に対して高い購入コストがかかるため、最初のレンタル接点となることが多いです。消費者が伝統的な衣装のレンタルに慣れると、プラットフォームはより広いオケージョンウェアや日常カテゴリーへの明確な道筋を持つことができます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レンタル衣料品に対する消費者信頼の限界 | -1.2% | アジア太平洋全域、特にインドネシアやインドの地方都市など初めてレンタルを利用する市場で顕著 | 中期(2〜4年) |

| 衣料品の状態とフィットへの懸念 | -0.9% | アジア太平洋全域、試着前レンタルオプションのないオンライン専業プラットフォームでより顕著 | 中期(2〜4年) |

| 破損・返却遅延リスク | -0.7% | オーストラリア、インド、中国、特に高額衣料品やブライダルカテゴリーで顕著 | 短期(2年以内) |

| 季節・オケージョン主導の需要 | -0.5% | 地域全体、特にカジュアルウェアレンタルが限定的な市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レンタル衣料品に対する消費者信頼の限界

衛生面への不安とスティグマに関する消費者の躊躇は、アジア太平洋オンライン衣料品レンタル市場において最も根強い需要側の障壁であり続けています。2025年にFrontiers in Sustainabilityに掲載されたレビューでは、衛生基準と目に見える保証がレンタル普及を形成する最も強力な要因の一つであることが明らかになりました。この問題は、インドネシアやインドの地方都市など、レンタルがまだ新しい行動である市場でより深刻です。なぜなら、多くの消費者が事前の参照点を持っていないからです。Style Theoryの2025年の閉鎖も、運営上の圧力が高まる中で衣料品の品質が低下していると顧客が感じると、信頼がいかに急速に失われるかを示しました。クリーニングプロトコル、検査手順、破損開示を容易に確認できるプラットフォームは、主張の検証が困難な低コストの競合他社よりも有利な立場にあります。

サイズ・フィット関連の逆物流損失

フィットの不確実性は、特に地域需要を支配する民族衣装やオケージョンウェアカテゴリーにおいて、オンライン専業事業者にとって大きな障壁となっています。レヘンガ、サリー、チャイナドレス、韓服などの衣料品はドレープ、装飾、カットが異なることが多く、標準的なサイズチャートではリスクを完全に排除できません。2025年にCircular Economy and Sustainabilityに掲載された研究では、プラットフォームがレンタルの価格的メリットとメンテナンス、修理、洗濯に関する明確なサービス保証を組み合わせることでレンタル普及が向上することが明らかになりました。日本、韓国、オーストラリアのプラットフォームは、バーチャル試着ツール、より良いサイジングサポート、衣料品固有の状態写真で対応しています。AirClosetの2026年3月のセルフセレクト機能により、サブスクライバーは特定のアイテム選択をより細かくコントロールできるようになり、フィットと確実性に関する一般的な懸念に直接対応しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

衣料品スタイル別:民族衣装のオケージョンがプラットフォーム収益を支える

民族衣装は2025年のアジア太平洋オンライン衣料品レンタル市場シェアの56.7%を占め、地域の明確な収益の柱となりました。このセグメントは、消費者が完全な所有コストなしにプレミアムな伝統的衣装を求めるウェディング、フェスティバル、宗教的行事、文化的旅行のオケージョンに支えられています。ブライダルや祝祭用の衣装が限られた使用に対して高い購入価格を伴う場合、レンタルは特に魅力的になります。インドでは、Flyrobeが民族・ブライダルウェアに焦点を移しました。これは、初期のウェスタンウェアユーザーの多くが最終的に民族衣装レンタルに移行したことを発見し、このカテゴリーのコンバージョン力を確認したためです。民族衣装は短いファッションサイクルではなく、繰り返し行われる社会的イベントに結びついているため、この立場は持続可能と見られます。

スポーツ・アクティブウェアは2026年から2031年にかけてCAGR 9.4%で成長すると予測されており、アジア太平洋オンライン衣料品レンタル市場で最も急速に拡大する衣料品スタイルとなっています。成長は、アスレジャーの広範な普及、フィットネス参加の増加、限られた使用のための専門的なアパレル購入への抵抗感から生まれています。このカテゴリーはサステナビリティの観点にも合致しています。なぜなら、テクニカルウェアは素材集約度が高く、使用パターンが不規則であることが多いからです。GlamCornerのアクティブウェアレンタルの提供は、オケージョンウェアで知られる事業者が、より高いリピート利用可能性を持つ隣接カテゴリーをテストしていることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:女性がプラットフォーム収益を支え、若年層消費者が加速

女性は2025年のプラットフォーム収益の65.4%を占め、アジア太平洋オンライン衣料品レンタル市場全体の需要の中心であり続けました。このセグメントは、イベント頻度の高さ、アウトフィットのバリエーションへの強い嗜好、独自のスタイルに対するソーシャルメディア主導の需要の強さから恩恵を受けています。リーダーシップは特にインドとオーストラリアで顕著であり、女性の民族衣装、ブライダル、ガラ、ブライズメイドカテゴリーが取引の大部分を占めています。Flyrobeが30以上の都市への拡大を行ったことは、インドにおける女性のオケージョンウェアの基盤が、より広い民族衣装レンタルへの注力とともにいかに強固になっているかを反映しています。女性のレンタルはまた、男性カテゴリーよりも高い注文単価と強い紹介パターンをサポートする傾向があります。

子供・ティーンは2031年にかけてCAGR 9.9%で拡大すると予測されており、アジア太平洋オンライン衣料品レンタル業界で最も急成長するエンドユーザーグループとなっています。子供は衣料品をすぐに着られなくなるため、フォーマルウェアやオケージョンウェアの所有価値が限られ、レンタルの意義は強いです。アジア太平洋地域の子供服の広範な基盤は2025年も大きく、同地域が世界シェアの40.7%を占め、セグメントは2031年にかけてCAGR 7.9%で成長しています。式典や節目のイベント向けの子供用フォーマルウェアは、親が品質、フィット、低コストを求める中で、レンタルプラットフォームに実用的な参入点を提供しています。

ビジネスモデル別:スタンドアロンレンタルがリードし、サブスクリプションモデルが成長の最前線を定義

一回限り/スタンドアロンレンタルは2025年のアジア太平洋オンライン衣料品レンタル市場規模の67.3%を占め、地域の主要な商業形態となりました。このモデルは、継続的なアクセスではなく特定の日付に一つのアウトフィットを必要とするウェディング、フェスティバル、卒業式、企業イベントを中心とした需要に適しています。また、定期的なプランに移行する前に低コミットメントの取引を望む初回レンタル利用者にも適しています。事業者にとって、スタンドアロンレンタルは在庫回転が不確実な月次利用ではなく識別可能なイベント需要に従うため、保有リスクを低減します。これにより、多くのプラットフォームが新しい都市や新しいカテゴリーに参入する際の中心的な形態としてこのモデルが維持されています。

サブスクリプション型レンタルは2026年から2031年にかけてCAGR 11.1%で成長すると予測されており、アジア太平洋オンライン衣料品レンタル業界で最も急成長するモデルとなっています。成長は、プラットフォームが規模を拡大するにつれて、より良いキュレーション、クリーンな物流、より強固な在庫活用に依存しています。AirClosetは2026年にセルフセレクトとairCloset Men'sのローンチを通じてこのモデルを拡大し、ユーザーコントロールとアドレス可能な需要の両方を広げました。同時に、Style Theoryの2025年の閉鎖は、クリーニング、物流、減価償却がメンバー収益よりも速く上昇した場合にサブスクリプションモデルが依然として脆弱であることを示しました。スタンドアロンレンタルとオプションのサブスクリプションアップグレードを組み合わせたハイブリッドモデルは、オケージョンのピークと定期的なベースライン需要のバランスをとるため、注目を集めています。

地域分析

中国は2025年のアジア太平洋オンライン衣料品レンタル市場の27.7%を占め、地域最大の国別市場となりました。この立場は、強いレンタル受容性、大規模なソーシャルコマース基盤、文化的オケージョンに結びついた漢服やブライダル衣装への需要の高まりに支えられています。Douyin主導の発見とアフィリエイトコマースは、レンタルプラットフォームに都市部消費者へのリーチと予約のための確立されたルートを提供しています。インドは民族衣装・ブライダルウェア、成熟するデジタルコマース、大都市圏を超えた拡大に牽引され、主要な需要センターとして続いています。Flyrobeの2025年1月のビラスプールへの進出は、小規模都市でオンラインレンタルが拡大する前に、消費者の信頼を構築するために物理的な接点が依然として重要であるという見方を反映しています。

オーストラリアは2031年にかけてCAGR 10.6%で成長すると予測されており、アジア太平洋オンライン衣料品レンタル市場で最も速いペースです。同国は地域で最も成熟したファッションレンタルエコシステムを持ち、定期収益、デザイナーとの関係、収益性の高いビジネスモデルをすでに確立した事業者がいます。The Volteは2025年にシドニー工科大学とのコラボレーションを通じて市場ポジションを強化し、レンタルの環境的意義を支持し、プラットフォームの信頼性を強化しました。英国への拡大は、オーストラリアのプラットフォームモデルが国内市場を超えて展開できることを示しました。日本は引き続き戦略的に重要であり、AirClosetは2026年に男性向けサブスクリプション、店舗内受け取りポイント、ウェディングゲストサービスを通じて、確立された女性サブスクライバー基盤を超えてレンタルを拡大しています。

韓国はKファッションの影響力と若年層消費者の間での強いクリエイターリーチを通じて需要を構築しており、特にオケージョン主導のカテゴリーで顕著です。インドネシアは人口規模で最大の未開拓ボリュームプールを持ちますが、Style Theoryの2025年の撤退は、群島市場における物流密度とコスト管理の課題を浮き彫りにしました。タイはUNEP支援プログラムを通じてサーキュラーファッションへの強力な制度的支援を受けており、シンガポールは地域全体のプレミアムデザイナーレンタル活動のための物流とフィンテックのハブとして機能しています。ベトナムやフィリピンを含むその他のアジア太平洋地域は、スマートフォン普及率とソーシャルコマース行動が地域全体で拡大するにつれて、初期の需要基盤を形成しています。

競争環境

中国は2025年のアジア太平洋オンライン衣料品レンタル市場の27.7%を占め、地域最大の国別市場となりました。強いレンタル受容性、大規模なソーシャルコマース基盤、文化的オケージョンに結びついた漢服やブライダル衣装への需要の高まりがこの立場を支えています。Douyin主導の発見とアフィリエイトコマースは、レンタルプラットフォームが都市部消費者に効果的にリーチするのを助けています。インドは民族衣装・ブライダルウェア、成長するデジタルコマース、大都市圏を超えた拡大に牽引され、主要な需要センターとして続いています。Flyrobeの2025年1月のビラスプールへの進出は、小規模都市でオンラインレンタルが拡大する前に、物理的な店舗が消費者の信頼構築に依然として役立つことを示しました。

オーストラリアは2031年にかけてCAGR 10.6%で成長すると予測されており、地域で最も速いペースです。同国は最も成熟したファッションレンタルエコシステムを持ち、定期収益、デザイナーとの関係、収益性の高いモデルを構築した事業者がいます。The Volteの2025年のシドニー工科大学とのコラボレーションは、レンタルの環境的意義を強化し、プラットフォームの信頼性を高めました。英国への拡大は、そのモデルが国内市場を超えて機能することを示しました。日本は引き続き重要であり、AirClosetは2026年に男性向けサブスクリプション、店舗内受け取りポイント、ウェディングゲストサービスに拡大しています。

韓国はKファッションの影響力と若年層消費者の間での強いクリエイターリーチを通じて需要を成長させており、特にオケージョン主導のカテゴリーで顕著です。インドネシアは最大の未開拓人口基盤を持ちますが、Style Theoryの2025年の撤退は、群島市場での物流とコスト管理の難しさを浮き彫りにしました。タイはUNEP支援プログラムを通じてサーキュラーファッションへの制度的支援を受けており、シンガポールはプレミアムレンタル活動のための物流とフィンテックのハブとして機能しています。ベトナムとフィリピンは、スマートフォン利用とソーシャルコマースが地域全体で拡大するにつれて、初期の需要基盤を形成しています。

アジア太平洋オンライン衣料品レンタル業界リーダー

GlamCorner

AirCloset

Flyrobe

The Volte

Mechakari

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:AirClosetとAnniversaire(日本)がウェディングゲスト向けドレスレンタルギフトサービスを開始しました。このコラボレーションにより、カップルはairCloset Dressプラットフォームを通じてeギフト形式でウェディングゲストにフォーマルドレスレンタル体験をプレゼントできるようになります。ゲストはオンラインシステムを通じて自分のスタイルとサイズに合ったドレスを選択します。このイニシアチブは日本のウェディング業界をより持続可能なイベント体験へと移行させ、AirClosetのコアとなる日常ウェアサブスクリプションを超えたオケージョンベースの収益源を拡大します。

- 2026年5月:AirCloset(日本)が男性向けサブスクリプションファッションレンタルサービス(airCloset Men's)を商業ローンチしました。2026年4月15日に予約受付を開始し、2026年5月28日に商業ローンチしたこのサービスは、プラットフォームで最も頻繁にリクエストされていた機能追加の一つに対応しています。AirClosetの11年間のスタイリング知識ベース、クリーニングインフラ、AIレコメンデーション機能を活用して、日本でこれまで提供されていなかったサブスクリプションセグメントに参入します。

- 2026年3月:AirCloset Mallが日本のビックカメラの新店舗でテイクアウェイレンタルを導入しました。このサービスにより、家電量販店の来店者が物理的な接点からファッションレンタルにアクセスできるようになり、AirClosetのオムニチャネルリーチを拡大し、日常的な家電ショッピング環境の中にファッションレンタルを位置づけます。

アジア太平洋オンライン衣料品レンタル市場レポートの範囲

| 民族衣装 |

| ウエスタンウェア |

| スポーツ・アクティブウェア |

| その他(マタニティ、子供用フォーマルなど) |

| 女性 |

| 男性 |

| 子供・ティーン |

| サブスクリプション型 |

| 一回限り・単発レンタル |

| ウェディング・ブライダル |

| フォーマル・イブニング |

| カジュアル・日常着 |

| 企業・制服 |

| 中国 |

| インド |

| 日本 |

| オーストラリア・ニュージーランド |

| 韓国 |

| 東南アジア |

| その他のアジア太平洋地域 |

| 衣料品スタイル別(金額) | 民族衣装 |

| ウエスタンウェア | |

| スポーツ・アクティブウェア | |

| その他(マタニティ、子供用フォーマルなど) | |

| エンドユーザー別(金額) | 女性 |

| 男性 | |

| 子供・ティーン | |

| ビジネスモデル別(金額) | サブスクリプション型 |

| 一回限り・単発レンタル | |

| 利用機会タイプ別(金額) | ウェディング・ブライダル |

| フォーマル・イブニング | |

| カジュアル・日常着 | |

| 企業・制服 | |

| 国別(金額) | 中国 |

| インド | |

| 日本 | |

| オーストラリア・ニュージーランド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋オンライン衣料品レンタル市場の2031年の予測金額は?

アジア太平洋オンライン衣料品レンタル市場は、2026年の5億6,280万米ドルからCAGR 8.1%で成長し、2031年までに8億3,150万米ドルに達すると予測されています。

アジア太平洋全域でレンタル需要をリードする衣料品スタイルは?

民族衣装が2025年に56.7%のシェアでリードしており、ウェディング、フェスティバル、その他の文化的に重要なオケージョンに支えられています。

アジア太平洋のオンライン衣料品レンタルで最も急成長しているビジネスモデルは?

サブスクリプション型レンタルが最も急成長するモデルであり、2031年にかけてCAGR 11.1%を記録しています。スタンドアロンレンタルが現在の収益をリードしているにもかかわらずです。

地域をリードする国と最も急成長している国はどこですか?

中国が2025年に27.7%の最大シェアを保有し、オーストラリアが2031年にかけてCAGR 10.6%という最速の成長を記録すると予測されています。

最終更新日: