アジア太平洋地域の誘導モーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.99 十億米ドル |

| 市場規模 (2026) | 17.79 十億米ドル |

| 市場規模 (2031) | 30.56 十億米ドル |

| 成長率 (2026 - 2031) | 11.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の誘導モーター市場分析

アジア太平洋地域の誘導モーター市場規模は2025年に159億9,000万USDと評価され、2026年の177億9,000万USDから2031年には305億6,000万USDに達すると予測されており、予測期間(2026年〜2031年)のCAGRは11.23%です。この力強い見通しは、エネルギー効率の高い電動化への決定的な移行、自動化投資の加速、およびプレミアムクラスモーターへのインセンティブを付与する支援的な政策枠組みを反映しています。メーカーは、反応的な部品交換からシステム全体の積極的な最適化へと移行し、運用コスト削減とサステナビリティの向上を同時に追求しています。電気料金の高騰、グリッド脱炭素化目標の強化、データセンターのフットプリント拡大が相まって、産業用・商業用・住宅用の各用途において高効率モーターへの需要を強固なものとしています。競争力学はハードウェアの属性を超え、組み込みインテリジェンスを搭載した統合モーター・ドライブパッケージへと移行しており、機械・電子・ソフトウェア能力を兼ね備えたサプライヤーに新たな機会をもたらしています。

レポートの主なポイント

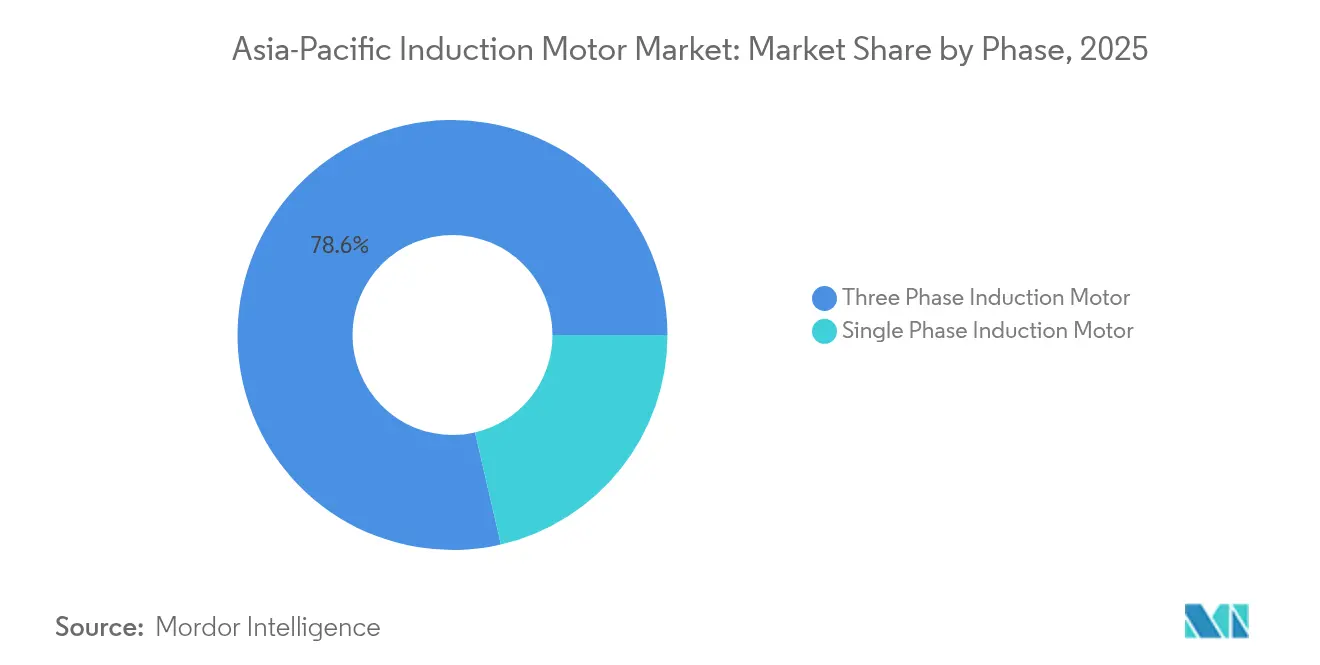

- 相別では、三相誘導モーターが2025年のアジア太平洋地域の誘導モーター市場において78.62%のシェアをもって首位を占め、単相誘導モーターは2031年までのCAGRが12.93%と予測されています。

- 定格出力別では、0.5 kW〜7.5 kWの出力帯が2025年のアジア太平洋地域の誘導モーター市場規模の33.25%を占め、0.5 kW未満の定格は2031年までのCAGRが11.52%と予測されています。

- 効率クラス別では、IE2モーターが2025年のアジア太平洋地域の誘導モーター市場規模の44.68%のシェアを保持し、IE4ユニットは2031年までのCAGRが11.73%と予測されています。

- 最終需要産業別では、発電が2025年に21.54%の売上シェアを獲得し、HVAC(暖房・換気・空調)用途が最も速い成長率を示しており、2031年までのCAGRは11.31%です。

- 国別では、中国が2025年に37.02%のシェアをもって首位を占めていますが、インドが最も急成長している地域であり、2031年までのCAGRは11.47%です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の誘導モーター市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率向上の高まるニーズ | +2.1% | 中国、日本、オーストラリア | 中期(2〜4年) |

| 住宅・産業セクターにおける省エネ需要の増加 | +1.8% | アジア太平洋地域中核部、東南アジア | 短期(2年以下) |

| アジア太平洋全域にわたる政府のエネルギー効率義務化 | +1.5% | 中国、インド、日本、韓国、オーストラリア | 長期(4年以上) |

| 産業自動化投資の加速 | +2.3% | 中国、日本、韓国、東南アジア | 中期(2〜4年) |

| 東南アジアにおけるデータセンター建設の急速な成長 | +1.2% | シンガポール、マレーシア、タイ、インドネシア、ベトナム | 短期(2年以下) |

| ブラウンフィールド施設におけるプラグアンドプレイ型IE4モーターの改修 | +0.9% | 日本、オーストラリア、成熟した中国地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率向上の高まるニーズ

ユーティリティのデマンドレスポンスプログラム、炭素価格メカニズム、および企業のネットゼロ公約により、アジア太平洋地域の誘導モーター市場全体で、エネルギー効率が調達基準の最上位に位置付けられています。モーター駆動システムは世界の電力の約45%を消費しており、効率向上はグリッドの安定性と排出量削減にとって極めて重要です。アモルファス金属コアや最適化された磁気回路などの進歩により、効率はIE4レベルを超えています。日立のラジアルギャップ型プロトタイプは、従来のモーターの5分の1の体積で20,000 rpmにおいて95%の効率を達成しています。[1]日立株式会社、「ラジアルギャップ型アモルファス金属モーターの開発」、日立、hitachi.com 可変周波数ドライブおよびスマートコントロールアルゴリズムと組み合わせることで、これらのイノベーションは鉱業、石油化学、データ処理を含むエネルギー集約型セクターにおいて迅速な投資回収をもたらします。経済的・環境的インセンティブの融合により、中期にわたってプレミアムクラスモーターへの安定した需要が確保されます。

アジア太平洋全域にわたる政府のエネルギー効率義務化

規制基準は、アジア太平洋地域の誘導モーター市場を高効率クラスへと誘導する上で極めて重要な役割を果たしています。中国はほとんどの産業用途においてIE3を最低基準として施行しており、日本のトップランナープログラムは継続的にベンチマークを引き上げ、オーストラリアは0.73 kWを超えるモーターに対して特定の効率閾値を義務付けています。[2]経済産業省、「トップランナープログラム」、経済産業省、meti.go.jp これらの政策はコンプライアンス主導の交換サイクルを引き起こし、規制市場向け機器へのIE3およびIE4モーターの統合をOEMに迫っています。ASEAN内での調和に関する議論は、同様のルールのより広範な採用を示唆しており、東南アジア全域でのプレミアムモーター需要を増幅させることが見込まれます。製品ラインを早期に整合させたメーカーは市場シェアを獲得し、拘束力のある期限に直面するエンドユーザーの改修の複雑さを軽減します。

産業自動化投資の加速

アジアは世界の年間ロボット設置数の70%を占めており、中国が2023年に276,288台を設置してリードしています。[3]国際ロボット連盟、「ロボット密度が世界全体でほぼ倍増」、IFR、ifr.org 自動化により、精密トルク、急速加速、および予知診断への要求が高まりますが、これらの属性は従来の誘導モーターでは不十分な場合があります。サプライヤーはセンサーを豊富に搭載した設計とエッジアナリティクスで対応し、プラント全体のメンテナンスプラットフォームへのデータ提供により、予期しないダウンタイムを削減しています。統合サーボパッケージや電子整流式の代替品がシェアを巡って競合していますが、誘導モーターは堅牢性、コスト、または高温耐性が選定基準において優先される場面では依然として魅力を保っています。工場のデジタル化が進む中、需要は高度なドライブと組み合わせたプレミアム三相ユニットに傾き、2030年まで CAGRの勢いを強化しています。

東南アジアにおけるデータセンター建設の急速な成長

当地域のデータセンターの稼働供給量は、2023年の11.1 GWから2028年には26.7 GWに成長すると予測されています。ハイパースケール施設の冷却および電力バックアップシステムには数千台のモーターが使用されており、電力使用効率スコアを良好に維持するためにエネルギー効率が重要です。オペレーターは冷水ポンプ、冷却塔ファン、空気処理ユニットにIE4またはIE5モーターを指定するケースが増えており、大量受注が高効率サプライヤーへとシフトしています。熱帯性気候は冷却負荷を拡大させるため、モーターのアップグレードは運用コストの大幅な削減をもたらし、アジア太平洋地域の誘導モーター市場における長期的な需要促進要因を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 永久磁石同期モーターの代替品の入手可能性 | -1.4% | 中国、日本、韓国、東南アジアの一部 | 中期(2〜4年) |

| プレミアム効率(IE4)誘導モーターの高い初期コスト | -0.8% | 価格に敏感な東南アジアおよびインド市場 | 短期(2年以下) |

| 新興国におけるグリッド不安定性による大型モーター導入の制限 | -0.6% | インドネシア、フィリピン、ベトナム、インド農村部 | 長期(4年以上) |

| インバーター駆動高調波による早期モーター故障 | -0.4% | VFD(可変周波数ドライブ)普及率の高い産業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

永久磁石同期モーターの代替品の入手可能性

永久磁石同期モーター(PMSM)はより高いパワー密度と優れた部分負荷効率を誇り、精密速度用途において誘導モーターのシェアを侵食しています。中国の自動車メーカーGACの98.5%効率の電動ドライブは、レアアース価格が安定するにつれてPMSMの性能優位性とコスト収束を示しています。ロボティクスおよびサーボ用途では、PMSMはマイクロ秒単位の応答時間と小型フットプリントを提供しており、誘導技術から購買者の嗜好を離れさせています。誘導モーターのサプライヤーはハイブリッド設計と制御ソフトウェアの強化で対抗していますが、競争上の脅威は特にプレミアム出力セグメントで持続しています。

プレミアム効率(IE4)誘導モーターの高い初期コスト

IE4モーターはIE2ユニットに比べて20〜30%の価格プレミアムがあり、東南アジアおよびインドの中小企業にとって投資回収閾値の課題となっています。0.5 kW未満のユニットでのエネルギー節約効果は絶対値として控えめであり、多くの買い手にとって損益分岐点を3年以上に延長します。予算の制限が交換サイクルを遅らせ、規制圧力にもかかわらず標準効率モーターが存続することを許しています。融資スキーム、ユーティリティのリベート、およびバンドルサービス契約が初期費用の衝撃を部分的に緩和していますが、最高効率クラスの全面的な採用に対して、初期コストは依然として逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

相別:単相の加速の中での三相の優位性

三相モーターは2025年のアジア太平洋地域の誘導モーター市場において78.62%の市場シェアを確保し、均衡した電力供給と強固なトルクを重視する産業運営におけるその中心的役割を裏付けています。アジア太平洋地域の誘導モーター市場における三相ユニットの市場規模は、製造ハブでの自動化が激化するにつれて着実に拡大すると見込まれています。残りの21.38%を占める単相モーターは、その簡便な設置と標準ユーティリティ供給との互換性から恩恵を受け、分散製造や住宅自動化において急速に規模を拡大しています。

産業用ロボティクス、精密加工、およびコンベヤシステムは引き続き三相需要の柱となっており、特に中国、日本、韓国においてそれが顕著です。一方、東南アジアにおける小規模工場、住宅用HVAC(暖房・換気・空調)、およびエッジコンピューティング設備の成長が、単相の採用を二桁のCAGRで押し上げています。サプライヤーは相別にマーケティング戦略を調整し、三相の購買者に対しては耐久性と制御の高度さを訴求しながら、単相の見込み顧客に対しては価格とプラグアンドプレイの利便性を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

定格出力別:エッジコンピューティングの成長を伴う中間帯への集中

0.5 kW〜7.5 kWの区分が2025年のアジア太平洋地域の誘導モーター市場規模の33.25%を占め、補助ポンプ、コンプレッサー、および汎用機械への展開を反映しています。0.5 kW未満のユニットは金額的には小規模ですが、コンパクトなIoT(モノのインターネット)デバイスおよび小型化されたHVACシステムの普及に伴い、CAGRが11.52%と予測されています。

75 kW超の高出力セグメントは大規模な鉱業、石油化学、および発電用途に対応していますが、適度な設備増設と新設よりも効率アップグレードへの選好がその成長ペースを抑制しています。並行して、磁性材料と冷却技術の進歩がパワー密度を高め、かつてより大型フレームに限定されていた作業を低定格モーターで実行できるようにしています。この進化は、アジア太平洋地域の誘導モーター市場の二軌道成長の構図を強化しています。

効率クラス別:IE4のイノベーションに挑戦されるIE2の主導

IE2ユニットは2025年のアジア太平洋地域の誘導モーター市場規模の44.68%のシェアを維持し、そのコスト効率性と幅広い規制受容性に支えられています。しかし、IE4モーターはユーティリティのインセンティブと厳格なサステナビリティ目標に後押しされ、11.73%のCAGRで他のすべてのクラスを上回る成長が予測されています。

IE3は多くの管轄区においてコンプライアンスの最低水準として機能し、投資回収分析がIE4のプレミアムを割り引く場面での安定した需要を確保しています。IE1モーターは段階的廃止スケジュールが厳格化するにつれて継続的に減少しています。Grundfosなどのオリジナル機器メーカー(OEM)はポンプラインにIE4モーターを標準化しており、下流機器市場への普及を加速させています。効率クラスの構成は、アジア太平洋地域の誘導モーター市場全体での超プレミアム設計への段階的かつ政策主導の移行を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

最終需要産業別:HVACの急増の中での発電の主導

発電用途は2025年に21.54%の売上シェアを占め、ボイラー給水、冷却、および排出制御に高負荷モーターを活用しています。HVACは最も急成長する最終用途を代表しており、データセンターの増加と東南アジア全域での空調改修の普及により、CAGRが11.31%で拡大しています。

化学・石油化学複合体は腐食環境に耐性のある特殊モーターへの安定した需要を維持しており、オーストラリアおよびインドネシアの金属・鉱業事業は堅牢な高馬力ユニットを必要としています。食品・飲料加工および水処理プロジェクトも対象市場を広げており、衛生的および防爆型の仕様が求められています。これらのパターンは、アジア太平洋地域の誘導モーター市場が重工業からサービス志向およびインフラセクターへと拡大していることを裏付けています。

地域分析

中国は2025年のアジア太平洋地域の誘導モーター市場において37.02%のシェアをもって首位を維持しており、規模の経済と現地生産の深さを活用しています。政府の義務化と自動化アップグレードがIE3およびIE4モーターへの需要を支え、輸出志向のメーカーが価格競争を激化させています。WEGの重慶における6,200万USD(約62百万USD)の設備拡張は、同社が中国の長期的な展望に対して持続的な確信を持っていることを示しています。

インドは最も急成長している地域であり、「メイク・イン・インディア」イニシアチブ、再生可能エネルギーの展開、およびスマートシティプログラムが製造・インフラ全体でのモーター需要を刺激し、2031年までのCAGRが11.47%と見込まれています。地元メーカーはコスト競争力のある製造と高まる技術的能力を活用していますが、プレミアムセグメントは依然としてグローバルブランドからの輸入品を引き付けています。 日本と韓国は精密性と効率を重視し、ロボティクスおよび半導体製造における高度なモーター制御の採用を推進しています。マレーシア、ベトナム、タイを含む東南アジア諸国は、製造業の移転と急成長するデータセンター建設から恩恵を受けており、高効率HVACモーターへの需要を高めています。オーストラリアおよびニュージーランドは、過酷な環境に適した耐久性のあるモーターを必要とする鉱業、農業、および再生可能エネルギープロジェクトに注力しています。Hyundaiのマレーシアにおける4億7,900万USD(約479百万USD)の電気自動車(EV)投資は、モーター集約型生産に対する地域の高まる魅力を示しています。

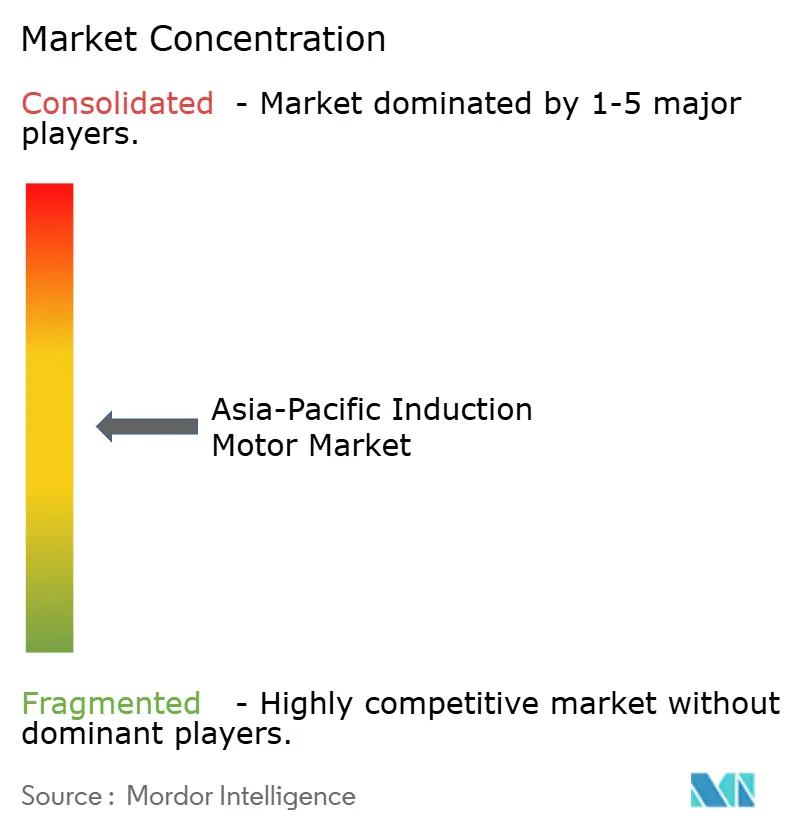

競争環境

アジア太平洋地域の誘導モーター市場は中程度の断片化を示しており、上位5社が合計シェアの約45%を占めています。一方、多数の地域専門業者と台頭する中国の新規参入者がコストとカスタマイズで激しく競争しています。ABB、Siemens、Nidecはプレミアム効率および大型馬力ニッチをリードしており、広範な研究開発(R&D)、グローバルサービスネットワーク、および独自ドライブ技術を活用しています。

TECO、Kirloskar Electric、CG Powerなどの地域メーカーは中間定格に注力し、地元のOEMにコスト最適化されたソリューションと迅速なリードタイムを提供しています。中国の新規参入者は垂直統合戦略と規模の優位性を活用し、ASEANおよび南アジア全域のコモディティセグメントに浸透しています。ソフトウェア中心の競合他社は、クラウド対応の状態監視と予知分析を導入し、ハードウェアとデジタルサービスの区別を曖昧にしています。

戦略的な動きは変化する競争の最前線を示しています。ABBとSKF Indonesiaはモーター技術と軸受アナリティクスを統合し、エネルギー集約型プラントのダウンタイムを削減するための枠組み協定を締結しました。TECOはDanfoss Taiwanと提携し、鉱業事業における15〜40%のエネルギー節約を目指した統合モーター・ドライブパッケージを提供しています。このような協力関係は、モーター、ドライブ、センサー、およびライフサイクルサービスを束ねた総合的な価値提案へのトレンドを裏付けています。

アジア太平洋地域の誘導モーター産業のリーダー

ABB Ltd.

Siemens AG

Nidec Corporation

Toshiba Mitsubishi-Electric Industrial Systems Corporation (TMEIC)

WEG S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Dayang Motorは、重慶市渝北区において70,000平方メートル以上の研究開発(R&D)・生産スペースを有する新エネルギー自動車(NEV)システム向けパワートレイン製造基地(総額10億人民元(約1億4,900万USD)相当)を完成させました。

- 2025年6月:Dayang Motorの子会社である上海電気駆動有限公司が、タイのチョンブリー県WHA工業団地において5,000平方メートルの工場での生産を開始しました。同工場は、インテリジェントで柔軟な生産ラインとオンサイトR&Dを活用し、東南アジアの新エネルギー自動車(NEV)メーカーに牽引モーターおよび統合電動ドライブシステムを供給しています。

- 2025年6月:GACグループのRuiPai Power Technologyが、年間40万ユニットの生産能力と98.5%のピーク効率および13 kW/kgのパワー密度を誇るHaobo Quark 2.0電動ドライブシステムを、総投資額21億6,000万人民元(約3億2,300万USD)の工場においてフル生産に移行しました。

- 2025年6月:Greboが新たな沛州サイトでの設備試運転を完了し、年間20万ユニットの統合電動ドライブアセンブリの生産と、Geely、GAC、Leapmotorを含む顧客からの6億〜8億人民元(約8,900万〜1億1,900万USD)の売上が見込まれる体制を整えました。

アジア太平洋地域の誘導モーター市場レポートの範囲

誘導モーターとは、回転子が回転磁界によって電磁誘導を利用してトルクを生成する交流電気モーターです。これらのモーターは、信頼性や負荷低減などのいくつかの利点をもって様々な最終需要産業で使用されています。また、その軽量性が高い人気を博しており、他のモーターと比較した際の優位性をもたらしています。アジア太平洋地域の誘導モーター市場は、タイプ別、最終需要者別、および国別にセグメント化されています。

| 単相誘導モーター |

| 三相誘導モーター |

| 0.5 kW未満 |

| 0.5 kW〜7.5 kW |

| 7.5 kW〜37 kW |

| 37 kW〜75 kW |

| 75 kW超 |

| IE1標準効率 |

| IE2高効率 |

| IE3プレミアム効率 |

| IE4超プレミアム効率 |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| 水・廃水処理 |

| 金属・鉱業 |

| 食品・飲料 |

| 個別製造 |

| 暖房・換気・空調(HVAC) |

| その他の最終需要産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋地域 |

| 相別 | 単相誘導モーター |

| 三相誘導モーター | |

| 定格出力別 | 0.5 kW未満 |

| 0.5 kW〜7.5 kW | |

| 7.5 kW〜37 kW | |

| 37 kW〜75 kW | |

| 75 kW超 | |

| 効率クラス別 | IE1標準効率 |

| IE2高効率 | |

| IE3プレミアム効率 | |

| IE4超プレミアム効率 | |

| 最終需要産業別 | 石油・ガス |

| 化学・石油化学 | |

| 発電 | |

| 水・廃水処理 | |

| 金属・鉱業 | |

| 食品・飲料 | |

| 個別製造 | |

| 暖房・換気・空調(HVAC) | |

| その他の最終需要産業 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 |

レポートで回答される主な質問

2026年のアジア太平洋地域の誘導モーター市場の規模はどのくらいですか?

市場は2026年に177億9,000万USDと評価され、2031年までに305億6,000万USDに達すると予測されています。

相別で最も高いシェアを持つセグメントはどれですか?

三相モーターが首位であり、2025年の市場売上の78.62%を占めています。

最も急成長している効率クラスはどれですか?

IE4超プレミアム効率モーターが2031年まで11.73%のCAGRで成長しています。

インドが誘導モーターで最も急成長している国である理由は何ですか?

製造業の拡大、インフラプロジェクト、および支援的な政府プログラムが、2031年まで11.47%のCAGRを促進しています。

プレミアムモーターの採用を最も抑制している要因は何ですか?

IE4モーターのIE2代替品に対する20〜30%の価格プレミアムが、コストに敏感な買い手にとって投資回収期間を長期化させています。

東南アジアでHVACモーター需要を押し上げている産業はどれですか?

急速なデータセンター建設と空調改修が、HVAC用途を2031年まで11.31%のCAGRで推進しています。

最終更新日: