Asien-Pazifik-Induktionsmotor-Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.99 Milliarden US-Dollar |

| Marktgröße (2026) | 17.79 Milliarden US-Dollar |

| Marktgröße (2031) | 30.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.23% CAGR |

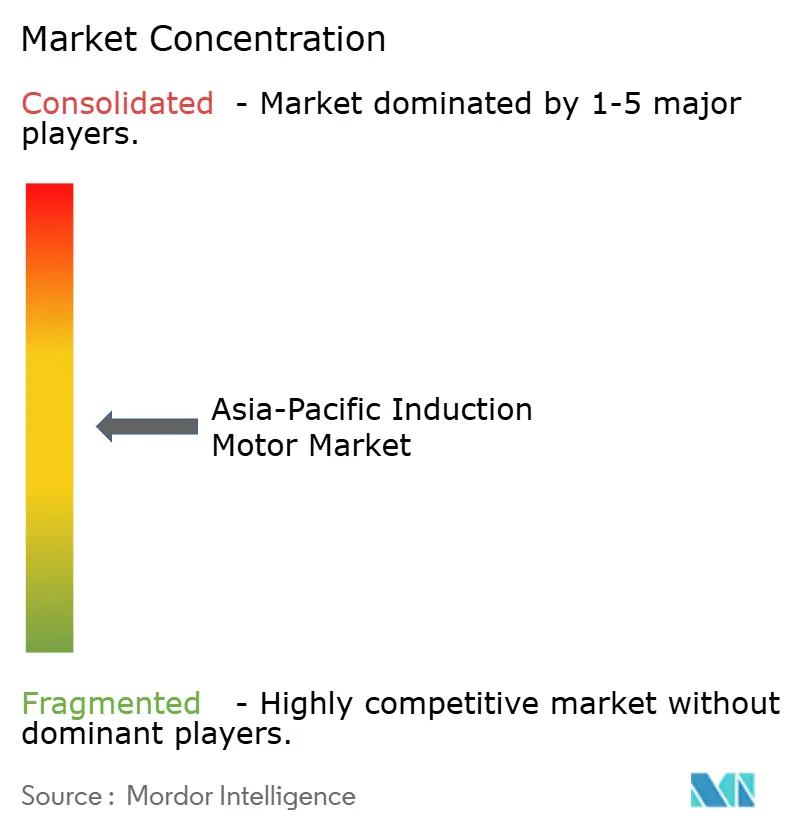

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Induktionsmotor-Marktanalyse von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Induktionsmotor-Marktes wurde im Jahr 2025 auf USD 15,99 Milliarden geschätzt und wird voraussichtlich von USD 17,79 Milliarden im Jahr 2026 auf USD 30,56 Milliarden bis 2031 anwachsen, bei einer CAGR von 11,23 % während des Prognosezeitraums (2026–2031). Diese robuste Aussicht spiegelt einen entscheidenden Wandel hin zur energieeffizienten Elektrifizierung, verstärkte Investitionen in die Automatisierung sowie unterstützende politische Rahmenbedingungen wider, die Motoren der Premiumklasse begünstigen. Hersteller vollziehen den Übergang von der reaktiven Komponentenerneuerung hin zur proaktiven systemweiten Optimierung und streben gleichzeitig nach betrieblichen Einsparungen und Nachhaltigkeitsgewinnen. Gestiegene Strompreise, verschärfte Ziele zur Dekarbonisierung des Stromnetzes sowie ein zunehmendes Wachstum der Rechenzentren verstärken gemeinsam die Nachfrage nach hocheffizienten Motoren in industriellen, gewerblichen und privaten Anwendungen. Die Wettbewerbsdynamik geht über Hardware-Merkmale hinaus hin zu integrierten Motor-Antriebspaketen mit eingebetteter Intelligenz, was neue Chancen für Lieferanten schafft, die mechanische, elektronische und Softwarekompetenzen miteinander verbinden.

Wichtige Erkenntnisse des Berichts

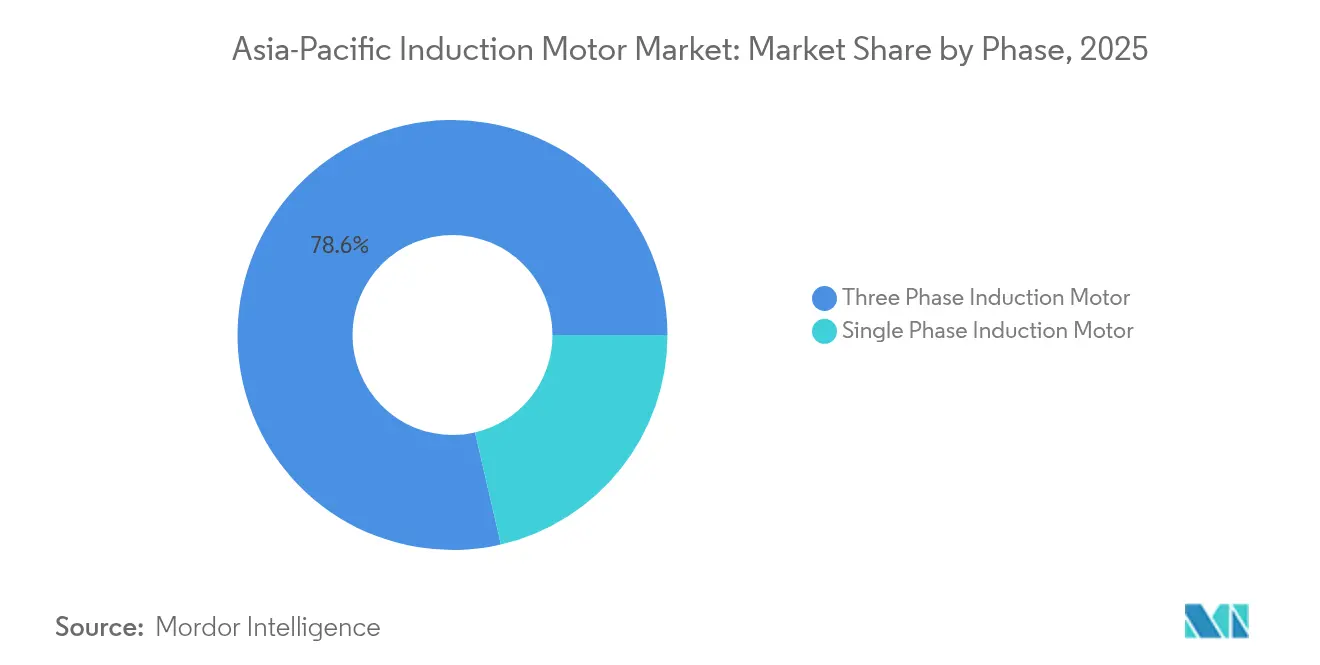

- Nach Phase führten Dreiphasen-Induktionsmotoren mit einem Anteil von 78,62 % am Asien-Pazifik-Induktionsmotor-Markt im Jahr 2025, während Einphasenvarianten bis 2031 eine CAGR von 12,93 % verzeichnen sollen.

- Nach Leistungsklasse entfiel das Leistungsband 0,5 kW – 7,5 kW mit 33,25 % auf die Marktgröße des Asien-Pazifik-Induktionsmotor-Marktes im Jahr 2025; Leistungsklassen unter 0,5 kW werden bis 2031 voraussichtlich mit einer CAGR von 11,52 % wachsen.

- Nach Effizienzklasse hielten IE2-Motoren im Jahr 2025 einen Anteil von 44,68 % an der Marktgröße des Asien-Pazifik-Induktionsmotor-Marktes, während IE4-Einheiten bis 2031 voraussichtlich mit einer CAGR von 11,73 % zulegen werden.

- Nach Endverbraucherbranche erzielte die Stromerzeugung im Jahr 2025 einen Umsatzanteil von 21,54 %; Heizungs-, Lüftungs- und Klimaanwendungen (HLK) verzeichnen das stärkste Wachstum mit einer CAGR von 11,31 % bis 2031.

- Nach Land dominierte China im Jahr 2025 mit einem Anteil von 37,02 %, doch Indien ist die am schnellsten wachsende Region mit einer CAGR von 11,47 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Induktionsmotor-Markt – Trends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Bedarf an höherer Energieeffizienz | +2.1% | China, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Energieeinsparungen im Wohn- und Industriebereich | +1.8% | Kernregion Asien-Pazifik, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Energieeffizienzvorgaben im gesamten Asien-Pazifik-Raum | +1.5% | China, Indien, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in industrielle Automatisierung | +2.3% | China, Japan, Südkorea, Südostasien | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum beim Bau von Rechenzentren in Südostasien | +1.2% | Singapur, Malaysia, Thailand, Indonesien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Plug-and-Play-IE4-Motor-Nachrüstungen in Bestandsanlagen | +0.9% | Japan, Australien, reife chinesische Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Bedarf an höherer Energieeffizienz

Nachfragesteuerungsprogramme der Versorgungsunternehmen, Mechanismen zur CO₂-Bepreisung und betriebliche Netto-Null-Verpflichtungen heben die Energieeffizienz im Asien-Pazifik-Induktionsmotor-Markt an die Spitze der Beschaffungskriterien. Motorgetriebene Systeme verbrauchen nahezu 45 % des weltweiten Stroms, weshalb Effizienzgewinne für die Netzstabilität und die Emissionsreduzierung entscheidend sind. Fortschritte wie amorph-metallische Kerne und optimierte Magnetkreise heben den Wirkungsgrad über IE4-Niveau hinaus. Hitachis Radialspalt-Prototyp erreicht bei 20.000 U/min einen Wirkungsgrad von 95 % bei einem Fünftel des Volumens konventioneller Motoren.[1]Hitachi Ltd., „Entwicklung eines Radialspalt-Motors mit amorphem Metallkern,” Hitachi, hitachi.com In Verbindung mit Frequenzumrichtern und intelligenten Steueralgorithmen erzielen diese Innovationen schnelle Amortisationszeiten in energieintensiven Branchen wie Bergbau, Petrochemie und Datenverarbeitung. Die Konvergenz wirtschaftlicher und ökologischer Anreize sichert eine stetige Nachfrage nach Motoren der Premiumklasse auf mittlere Sicht.

Staatliche Energieeffizienzvorgaben im gesamten Asien-Pazifik-Raum

Regulatorische Standards sind entscheidend dafür, den Asien-Pazifik-Induktionsmotor-Markt in Richtung höherer Effizienzklassen zu lenken. China schreibt IE3 als Mindeststandard für die meisten industriellen Anwendungen vor, Japans Top-Runner-Programm hebt die Richtwerte kontinuierlich an, und Australien schreibt spezifische Effizienzschwellenwerte für Motoren über 0,73 kW vor.[2]Ministerium für Wirtschaft, Handel und Industrie, „Top-Runner-Programm,” METI, meti.go.jp Diese Richtlinien lösen compliance-bedingte Austauschzyklen aus und verpflichten Erstausrüster (OEMs) zur Integration von IE3- und IE4-Motoren in Geräte für regulierte Märkte. Harmonisierungsgespräche innerhalb der ASEAN deuten auf eine breitere Übernahme ähnlicher Regelwerke hin, was die Nachfrage nach Premiummotoren in Südostasien voraussichtlich verstärken wird. Hersteller, die ihre Produktlinien frühzeitig anpassen, gewinnen Marktanteile und verringern die Nachrüstkomplexität für Endverbraucher, die bindenden Fristen unterliegen.

Zunehmende Investitionen in industrielle Automatisierung

Asien beherbergt 70 % der weltweiten jährlichen Roboterinstallationen, angeführt von China, das im Jahr 2023 276.288 Einheiten installierte.[3]Internationaler Verband der Robotik, „Roboterdichte hat sich weltweit nahezu verdoppelt,” IFR, ifr.org Automatisierung erhöht die Anforderungen an Präzisionsdrehmoment, schnelle Beschleunigung und vorausschauende Diagnose – Eigenschaften, die bei herkömmlichen Induktionsmotoren häufig fehlen. Lieferanten reagieren mit sensorbestückten Designs und Edge-Analytics, die anlagenweite Wartungsplattformen speisen und ungeplante Ausfallzeiten reduzieren. Integrierte Servopakete und elektronisch kommutierte Alternativen konkurrieren um Marktanteile, doch Induktionsmotoren behalten ihre Attraktivität, wo Robustheit, Kosten oder Hochtemperaturbeständigkeit die Auswahlkriterien dominieren. Mit zunehmender Digitalisierung der Fabriken verlagert sich die Nachfrage hin zu Dreiphasen-Premiumeinheiten, die mit fortschrittlichen Antrieben kombiniert werden, was die CAGR-Dynamik bis 2030 stärkt.

Rasantes Wachstum beim Bau von Rechenzentren in Südostasien

Die verfügbare Rechenzentrumskapazität in der Region wird voraussichtlich von 11,1 GW im Jahr 2023 auf 26,7 GW bis 2028 anwachsen. Kühlungs- und Notstromsysteme in Hyperscale-Rechenzentren setzen Tausende von Motoren ein, was die Energieeffizienz für das Erreichen günstiger Stromverbrauchseffektivitätswerte (PUE) entscheidend macht. Betreiber schreiben zunehmend IE4- oder IE5-Motoren für Kaltwasserpumpen, Kühltürmerventilatoren und Luftbehandlungseinheiten vor, wodurch sich Großaufträge in Richtung hocheffizienter Lieferanten verlagern. Das tropische Klima verstärkt die Kühllast, sodass Motor-Upgrades überproportionale Betriebskosteneinsparungen liefern und einen strukturellen Nachfragetreiber für den Asien-Pazifik-Induktionsmotor-Markt darstellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Permanentmagnet-Synchronmotor-Alternativen | -1.4% | China, Japan, Südkorea, Teile Südostasiens | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für Induktionsmotoren mit Premiumeffizienz (IE4) | -0.8% | Preissensible Märkte in Südostasien und Indien | Kurzfristig (≤ 2 Jahre) |

| Netzinstabilität in aufstrebenden Volkswirtschaften begrenzt den Einsatz von Großmotoren | -0.6% | Indonesien, Philippinen, Vietnam, ländliches Indien | Langfristig (≥ 4 Jahre) |

| Wechselrichterbedingte Oberschwingungen verursachen frühzeitige Motorausfälle | -0.4% | Industriezonen mit hoher Frequenzumrichter-Nutzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Permanentmagnet-Synchronmotor-Alternativen

Permanentmagnet-Synchronmotoren (PMSMs) bieten eine höhere Leistungsdichte und überlegene Teillasteffizienz und erodieren dadurch den Marktanteil des Induktionsmotors bei Präzisionsgeschwindigkeitsanwendungen. Der 98,5 % effiziente Elektroantrieb des chinesischen Automobilherstellers GAC demonstriert die Leistungsvorteile von PMSMs und die Kostenkonvergenz, da sich die Preise für seltene Erden stabilisieren. In der Robotik und bei Servoaufgaben bieten PMSMs Mikrosekunden-Ansprechzeiten und kleinere Abmessungen, was die Käuferpräferenz von der Indukttionstechnologie weglenkt. Induktionslieferanten reagieren mit Hybriddesigns und Verbesserungen der Steuerungssoftware, doch die Wettbewerbsbedrohung bleibt bestehen, insbesondere in Premiumleistungssegmenten.

Hohe Anfangsinvestitionskosten für Induktionsmotoren mit Premiumeffizienz (IE4)

IE4-Motoren haben einen Preisaufschlag von 20–30 % gegenüber IE2-Einheiten, was die Amortisationsschwellen für kleine und mittlere Unternehmen in Südostasien und Indien herausfordert. Die Energieeinsparungen bei Einheiten unter 0,5 kW sind in absoluten Zahlen gering, was die Gewinnschwelle für viele Käufer auf über drei Jahre verlängert. Budgetbeschränkungen verzögern Austauschzyklen und ermöglichen es Standardeffizienzmotoren, trotz regulatorischem Druck bestehen zu bleiben. Finanzierungsprogramme, Rabatte von Versorgungsunternehmen und gebündelte Serviceverträge gleichen den anfänglichen Preisschock teilweise aus; die Vorabkosten bleiben jedoch ein Gegenwind für die breite Einführung der höchsten Effizienzklassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phase: Dominanz der Dreiphasenmotoren bei gleichzeitiger Beschleunigung der Einphasenmotoren

Dreiphasenmotoren sicherten sich im Jahr 2025 einen Marktanteil von 78,62 % im Asien-Pazifik-Induktionsmotor-Markt, was ihre zentrale Bedeutung für industrielle Betriebe unterstreicht, die ausgewogene Leistungsabgabe und robustes Drehmoment schätzen. Es wird erwartet, dass die Marktgröße des Asien-Pazifik-Induktionsmotor-Marktes für Dreiphaseneinheiten mit zunehmender Automatisierung in den Fertigungszentren stetig zunimmt. Einphasenmotoren, die die verbleibenden 21,38 % halten, skalieren sich rasch in der dezentralen Fertigung und der privaten Automatisierung aus und profitieren von ihrer unkomplizierten Installation und Kompatibilität mit Standard-Stromversorgungen.

Industrielle Robotik, Präzisionsbearbeitung und Fördersysteme verankern weiterhin die Dreiphasennachfrage, insbesondere in China, Japan und Südkorea. Umgekehrt treiben das Wachstum kleiner Werkstätten, privater HLK-Anlagen und Edge-Computing-Installationen in Südostasien die Einphasenaufnahme mit einer zweistelligen CAGR voran. Lieferanten passen ihre Marketingstrategien nach Phase an, indem sie für Dreiphasenkäufer Langlebigkeit und Kontrollsophistikation bewerben und für Einphaseninteressenten Preis und Plug-and-Play-Komfort betonen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Leistungsklasse: Konzentration im mittleren Bereich mit Edge-Computing-Wachstum

Das Segment 0,5 kW – 7,5 kW beherrschte 33,25 % der Marktgröße des Asien-Pazifik-Induktionsmotor-Marktes im Jahr 2025 und spiegelt seinen Einsatz in Hilfspumpen, Kompressoren und allgemeinen Maschinen wider. Einheiten unter 0,5 kW werden zwar wertmäßig kleiner bleiben, jedoch voraussichtlich eine CAGR von 11,52 % verzeichnen, da sich kompakte IoT-Geräte und miniaturisierte HLK-Systeme verbreiten.

Hochleistungssegmente über 75 kW bedienen den großflächigen Bergbau, die Petrochemie und die Stromerzeugung, doch moderate Kapazitätszuwächse und eine Präferenz für Effizienzverbesserungen gegenüber Neubauten begrenzen ihr Wachstumstempo. Parallel dazu heben Fortschritte bei magnetischen Materialien und Kühltechniken die Leistungsdichte an und ermöglichen es Motoren mit niedrigerer Leistungsklasse, Aufgaben zu übernehmen, die einst größeren Bauformen vorbehalten waren. Diese Entwicklung verstärkt die zweigleisige Wachstumsgeschichte des Asien-Pazifik-Induktionsmotor-Marktes.

Nach Effizienzklasse: IE2-Führung durch IE4-Innovation herausgefordert

IE2-Einheiten behielten im Jahr 2025 einen Anteil von 44,68 % an der Marktgröße des Asien-Pazifik-Induktionsmotor-Marktes, gestützt durch ihre Kosteneffizienz und breite regulatorische Akzeptanz. IE4-Motoren werden jedoch voraussichtlich alle anderen Klassen mit einer CAGR von 11,73 % übertreffen, katalysiert durch Anreize der Versorgungsunternehmen und strenge Nachhaltigkeitsziele.

IE3 dient in vielen Rechtsgebieten als Compliance-Minimum und sichert eine stetige Nachfrage, wo Amortisationsanalysen IE4-Aufschläge verwerfen. IE1-Motoren sind weiterhin rückläufig, da Ausstiegspläne enger werden. OEMs wie Grundfos haben IE4-Motoren in ihren Pumpenleitungen standardisiert und beschleunigen damit die Verbreitung in nachgelagerte Gerätmärkte. Die Effizienzklassenmischung veranschaulicht die schrittweise, politisch geleitete Migration hin zu Superpremium-Designs im gesamten Asien-Pazifik-Induktionsmotor-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Stromerzeugung führt bei HLK-Aufschwung

Stromerzeugungsanwendungen entfielen im Jahr 2025 auf einen Umsatzanteil von 21,54 % und nutzen Hochleistungsmotoren für Kesselspeisung, Kühlung und Emissionssteuerung. HLK stellt die am schnellsten wachsende Endanwendung dar und wächst mit einer CAGR von 11,31 %, da sich Rechenzentren vervielfachen und Klimasteuerungs-Nachrüstungen in Südostasien zunehmen.

Chemische und petrochemische Komplexe halten eine stabile Nachfrage nach Spezialmotoren aufrecht, die korrosiven Umgebungen standhalten, während Metall- und Bergbaubetriebe in Australien und Indonesien robuste Hochleistungseinheiten benötigen. Lebensmittel- und Getränkeverarbeitung sowie Wasseraufbereitungsprojekte erweitern die adressierbare Basis und erfordern hygienische und explosionsgeschützte Varianten. Diese Muster unterstreichen die Expansion des Asien-Pazifik-Induktionsmotor-Marktes von der Schwerindustrie hin zu dienstleistungsorientierten und Infrastruktursektoren.

Geografische Analyse

China behielt seine Führungsposition mit einem Anteil von 37,02 % am Asien-Pazifik-Induktionsmotor-Markt im Jahr 2025 und nutzt dabei Skalenvorteile und lokale Produktionstiefe. Staatliche Vorgaben und Automatisierungs-Upgrades halten die Nachfrage nach IE3- und IE4-Motoren aufrecht, während exportorientierte Hersteller den Preiswettbewerb verschärfen. WEGs Expansion in Chongqing im Wert von USD 62 Millionen unterstreicht das anhaltende Vertrauen des Unternehmens in die langfristigen Aussichten des Landes.

Indien ist das am schnellsten wachsende Gebiet und steuert auf eine CAGR von 11,47 % bis 2031 zu, da „Make in India”-Initiativen, der Ausbau erneuerbarer Energien und Programme für intelligente Städte die Motoraufnahme in Fertigung und Infrastruktur stimulieren. Lokale Produzenten nutzen kostenwettbewerbsfähige Fertigung und steigende technische Kompetenzen, doch Premiumbereiche ziehen weiterhin Importe globaler Marken an. Japan und Südkorea legen besonderen Wert auf Präzision und Effizienz und treiben die Einführung fortschrittlicher Motorsteuerung in der Robotik und der Halbleiterfertigung voran. Südostasiatische Länder – darunter Malaysia, Vietnam und Thailand – profitieren von der Verlagerung der Fertigung und dem aufblühenden Bau von Rechenzentren, was die Nachfrage nach hocheffizienten HLK-Motoren ankurbelt. Australien und Neuseeland konzentrieren sich auf Bergbau-, Landwirtschafts- und Projekte für erneuerbare Energien, die langlebige Motoren für raue Umgebungen erfordern. Hyundais EV-Investition in Malaysia im Wert von USD 479 Millionen veranschaulicht die wachsende Attraktivität der Region für motorintensive Produktion.

Wettbewerbslandschaft

Der Asien-Pazifik-Induktionsmotor-Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Lieferanten etwa 45 % des kombinierten Marktanteils ausmachen. Währenddessen konkurrieren zahlreiche regionale Spezialisten und aufstrebende chinesische Marktteilnehmer intensiv über Kosten und Anpassung. ABB, Siemens und Nidec führen die Nischen für Premiumeffizienz und Großleistung an und nutzen dabei umfangreiche Forschung und Entwicklung, globale Servicenetzwerke und proprietäre Antriebstechnologien.

Regionale Hersteller wie TECO, Kirloskar Electric und CG Power konzentrieren sich auf mittlere Leistungsklassen und beliefern lokale OEMs mit kostenoptimierten Lösungen und agilen Lieferzeiten. Chinesische Neueinsteiger setzen auf Strategien der vertikalen Integration und Skalenvorteile, um in Commodity-Segmente in ASEAN und Südasien vorzudringen. Software-zentrierte Wettbewerber führen cloudbasiertes Condition-Monitoring und vorausschauende Analytik ein und verwischen damit die Grenze zwischen Hardware und digitalen Dienstleistungen.

Strategische Schritte veranschaulichen sich verschiebende Wettbewerbsfelder. ABB und SKF Indonesien haben eine Rahmenvereinbarung geschlossen, die Motortechnologie mit Lageranalytik verbindet, um Ausfallzeiten in energieintensiven Anlagen zu reduzieren. TECO hat mit Danfoss Taiwan kooperiert, um integrierte Motor-Antriebspakete anzubieten, die auf 15–40 % Energieeinsparungen im Bergbau abzielen. Solche Kooperationen unterstreichen den Trend hin zu ganzheitlichen Wertversprechen, die Motoren, Antriebe, Sensoren und Lebenszyklusdienstleistungen bündeln.

Marktführer der Asien-Pazifik-Induktionsmotor-Branche

ABB Ltd.

Siemens AG

Nidec Corporation

Toshiba Mitsubishi-Electric Industrial Systems Corporation (TMEIC)

WEG S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Dayang Motor hat eine Antriebsstrang-Fertigungsbasis im Wert von CNY 1 Milliarde (USD 149 Millionen) im Yubei-Bezirk von Chongqing fertiggestellt, die sich über mehr als 70.000 Quadratmeter Forschungs-, Entwicklungs- und Produktionsfläche für Antriebssysteme für Fahrzeuge mit neuen Energiequellen erstreckt.

- Juni 2025: Shanghai Electric Drive Co., Ltd., eine Tochtergesellschaft von Dayang Motor, nahm die Produktion in einem 5.000 Quadratmeter großen Werk im WHA-Industriepark Chonburi in Thailand auf. Die Fabrik nutzt intelligente, flexible Produktionslinien und betriebseigene Forschung und Entwicklung, um Traktionsmotoren und integrierte Elektroantriebssysteme an südostasiatische Hersteller von Fahrzeugen mit neuen Energiequellen zu liefern.

- Juni 2025: Die RuiPai Power Technology der GAC Group hat die Vollproduktion des Haobo Quark 2,0 Elektroantriebssystems in ihrem CNY 2,16 Milliarden (USD 323 Millionen) teuren Werk aufgenommen, das jährlich 400.000 Baugruppen produzieren kann und einen Spitzenwirkungsgrad von 98,5 % bei einer Leistungsdichte von 13 kW/kg erreicht.

- Juni 2025: Grebo schloss die Inbetriebnahme der Ausrüstung an seinem neuen Standort in Pizhou ab und ebnete damit den Weg für eine jährliche Produktion von 200.000 integrierten Elektroantriebsbaugruppen und einen erwarteten Umsatz von CNY 600–800 Millionen (USD 89–119 Millionen) von Kunden wie Geely, GAC und Leapmotor.

Berichtsumfang des Asien-Pazifik-Induktionsmotor-Marktes

Induktionsmotoren sind Wechselstrommotoren, bei denen das zur Drehmomenterzeugung benötigte Rotordrehmoment durch elektromagnetische Induktion aus dem rotierenden Magnetfeld der Statorwicklung gewonnen wird. Diese Motoren werden in verschiedenen Endverbraucherbranchen eingesetzt und bieten mehrere Vorteile wie Zuverlässigkeit und Lastreduzierung. Darüber hinaus hat ihr geringes Gewicht sie sehr beliebt gemacht und ihnen gegenüber anderen Motoren einen Vorteil verschafft. Der Asien-Pazifik-Induktionsmotor-Markt ist nach Typ, Endverbraucher und Land segmentiert.

| Einphasen-Induktionsmotor |

| Dreiphasen-Induktionsmotor |

| Unter 0,5 kW |

| 0,5 kW – 7,5 kW |

| 7,5 kW – 37 kW |

| 37 kW – 75 kW |

| Über 75 kW |

| IE1 Standardeffizienz |

| IE2 Hocheffizienz |

| IE3 Premiumeffizienz |

| IE4 Superpremiumeffizienz |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| Wasser und Abwasser |

| Metall und Bergbau |

| Lebensmittel und Getränke |

| Diskrete Fertigung |

| Heizung, Lüftung und Klimatisierung (HLK) |

| Sonstige Endverbraucherbranchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Übriger Asien-Pazifik-Raum |

| Nach Phase | Einphasen-Induktionsmotor |

| Dreiphasen-Induktionsmotor | |

| Nach Leistungsklasse | Unter 0,5 kW |

| 0,5 kW – 7,5 kW | |

| 7,5 kW – 37 kW | |

| 37 kW – 75 kW | |

| Über 75 kW | |

| Nach Effizienzklasse | IE1 Standardeffizienz |

| IE2 Hocheffizienz | |

| IE3 Premiumeffizienz | |

| IE4 Superpremiumeffizienz | |

| Nach Endverbraucherbranche | Öl und Gas |

| Chemie und Petrochemie | |

| Stromerzeugung | |

| Wasser und Abwasser | |

| Metall und Bergbau | |

| Lebensmittel und Getränke | |

| Diskrete Fertigung | |

| Heizung, Lüftung und Klimatisierung (HLK) | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Induktionsmotor-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 17,79 Milliarden geschätzt und soll bis 2031 USD 30,56 Milliarden erreichen.

Welches Segment hält den höchsten Anteil nach Phase?

Dreiphasenmotoren führen und machen 78,62 % des Marktumsatzes im Jahr 2025 aus.

Welche Effizienzklasse wächst am schnellsten?

IE4-Superpremiumeffizienzmotoren wachsen bis 2031 mit einer CAGR von 11,73 %.

Warum ist Indien das am schnellsten wachsende Land für Induktionsmotoren?

Fertigungsausbau, Infrastrukturprojekte und unterstützende Regierungsprogramme treiben eine CAGR von 11,47 % bis 2031 an.

Welcher Faktor hemmt am stärksten die Einführung von Premiummotoren?

Der Preisaufschlag von 20–30 % für IE4-Motoren gegenüber IE2-Alternativen verlängert die Amortisationszeiträume für preissensible Käufer.

Welche Branchen steigern die HLK-Motornachfrage in Südostasien?

Rasanter Bau von Rechenzentren und Klimasteuerungs-Nachrüstungen treiben HLK-Anwendungen mit einer CAGR von 11,31 % bis 2031 voran.

Seite zuletzt aktualisiert am: