Tamaño y Cuota del Mercado de Motores de Inducción de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Inducción de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de motores de inducción de Asia Pacífico fue valorado en USD 15,99 mil millones en 2025 y se estima que crecerá desde USD 17,79 mil millones en 2026 hasta alcanzar USD 30,56 mil millones en 2031, a una CAGR del 11,23% durante el período de pronóstico (2026-2031). Esta sólida perspectiva refleja un cambio decisivo hacia la electrificación energéticamente eficiente, el gasto acelerado en automatización y marcos de política de apoyo que incentivan los motores de clase premium. Los fabricantes están transitando del reemplazo reactivo de componentes hacia la optimización proactiva de sistemas completos, buscando ahorros operativos y ganancias de sostenibilidad de manera simultánea. Los elevados precios de la electricidad, los intensificados objetivos de descarbonización de la red y la expansión de la huella de los centros de datos refuerzan colectivamente la demanda de motores de alta eficiencia en aplicaciones industriales, comerciales y residenciales. La dinámica competitiva está evolucionando más allá de los atributos de hardware hacia paquetes integrados de motor-variador con inteligencia incorporada, creando nuevas oportunidades para los proveedores que combinan capacidades mecánicas, electrónicas y de software.

Conclusiones Clave del Informe

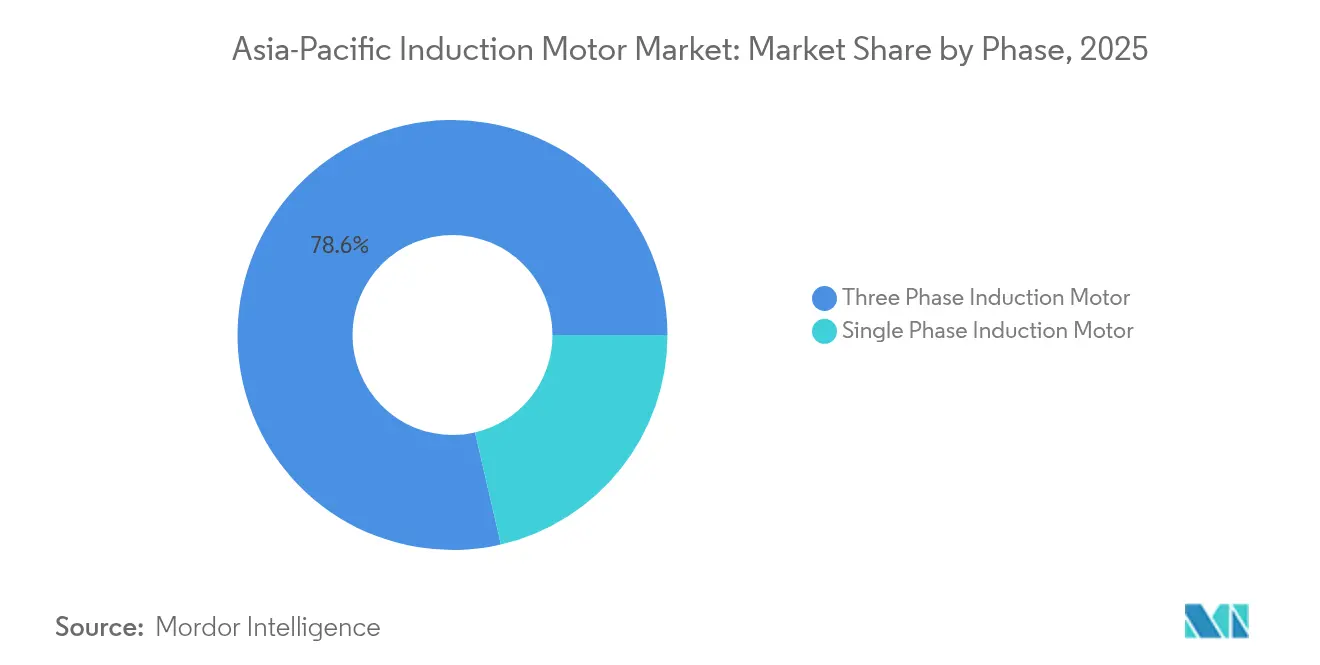

- Por Fase, los motores de inducción trifásicos lideraron con una cuota del 78,62% del mercado de motores de inducción de Asia Pacífico en 2025, mientras que las variantes monofásicas tienen un pronóstico de registrar una CAGR del 12,93% hasta 2031.

- Por Potencia Nominal, la banda de potencia de 0,5 kW – 7,5 kW representó el 33,25% del tamaño del mercado de motores de inducción de Asia Pacífico en 2025; se espera que las potencias nominales por debajo de 0,5 kW se expandan a una CAGR del 11,52% hasta 2031.

- Por Clase de Eficiencia, los motores IE2 mantuvieron una cuota del 44,68% del tamaño del mercado de motores de inducción de Asia Pacífico en 2025, mientras que se espera que las unidades IE4 avancen a una CAGR del 11,73% hasta 2031.

- Por Industria Usuaria Final, la generación de energía capturó una cuota de ingresos del 21,54% en 2025; las aplicaciones de HVAC están creciendo a la tasa más rápida, con una CAGR del 11,31% hasta 2031.

- Por País, China dominó con una cuota del 37,02% en 2025, pero India es la geografía de más rápido crecimiento, con una CAGR del 11,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Motores de Inducción de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad Creciente de Mayor Eficiencia Energética | +2.1% | China, Japón, Australia | Mediano plazo (2-4 años) |

| Demanda Creciente de Ahorro de Energía en los Sectores Residencial e Industrial | +1.8% | Asia Pacífico Central, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales de Eficiencia Energética en Asia Pacífico | +1.5% | China, India, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Aceleración de las Inversiones en Automatización Industrial | +2.3% | China, Japón, Corea del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Rápido Crecimiento en la Construcción de Centros de Datos en el Sudeste Asiático | +1.2% | Singapur, Malasia, Tailandia, Indonesia, Vietnam | Corto plazo (≤ 2 años) |

| Sustitución Plug-and-Play de Motores IE4 en Instalaciones Brownfield | +0.9% | Japón, Australia, zonas maduras de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad Creciente de Mayor Eficiencia Energética

Los programas de respuesta a la demanda de las empresas de servicios públicos, los mecanismos de fijación de precios del carbono y los compromisos corporativos de cero emisiones netas elevan la eficiencia energética a la cima de los criterios de adquisición en todo el mercado de motores de inducción de Asia Pacífico. Los sistemas accionados por motores consumen casi el 45% de la energía mundial, lo que hace que las ganancias de eficiencia sean fundamentales para la estabilidad de la red y la reducción de emisiones. Los avances como los núcleos de metal amorfo y los circuitos magnéticos optimizados impulsan las eficiencias más allá de los niveles IE4. El prototipo de entrehierro radial de Hitachi alcanza el 95% de eficiencia a 20.000 rpm, al tiempo que ocupa una quinta parte del volumen de los motores convencionales.[1]Hitachi Ltd., "Desarrollo de Motor de Metal Amorfo de Entrehierro Radial," Hitachi, hitachi.com Combinadas con variadores de frecuencia variable y algoritmos de control inteligente, estas innovaciones generan retornos rápidos en sectores de uso intensivo de energía, incluidos la minería, los petroquímicos y el procesamiento de datos. La convergencia de incentivos económicos y ambientales asegura una demanda constante de motores de clase premium a mediano plazo.

Mandatos Gubernamentales de Eficiencia Energética en Asia Pacífico

Las normas regulatorias son fundamentales para orientar el mercado de motores de inducción de Asia Pacífico hacia clases de mayor eficiencia. China impone IE3 como el estándar mínimo para la mayoría de las aplicaciones industriales, el programa Top Runner de Japón eleva continuamente los umbrales de referencia, y Australia exige umbrales de eficiencia específicos para motores que superan los 0,73 kW.[2]Ministerio de Economía, Comercio e Industria, "Programa Top Runner," METI, meti.go.jp Estas políticas desencadenan ciclos de reemplazo impulsados por el cumplimiento normativo, lo que obliga a los fabricantes de equipos originales a integrar motores IE3 e IE4 en equipos destinados a mercados regulados. Las discusiones sobre armonización dentro de la ASEAN apuntan a la adopción más amplia de normas similares, lo que se espera que amplíe la demanda de motores premium en todo el Sudeste Asiático. Los fabricantes que alinean sus líneas de productos anticipadamente capturan cuota de mercado y reducen la complejidad de la actualización para los usuarios finales que enfrentan plazos vinculantes.

Aceleración de las Inversiones en Automatización Industrial

Asia alberga el 70% de las instalaciones anuales globales de robots, lideradas por China, que instaló 276.288 unidades en 2023.[3]Federación Internacional de Robótica, "La Densidad de Robots Casi se Duplicó a Nivel Mundial," IFR, ifr.org La automatización eleva los requisitos de par de precisión, aceleración rápida y diagnósticos predictivos, atributos que a menudo faltan en los motores de inducción heredados. Los proveedores responden con diseños ricos en sensores y análisis en el borde que alimentan plataformas de mantenimiento a nivel de planta, reduciendo el tiempo de inactividad no planificado. Los paquetes servointegrados y las alternativas de conmutación electrónica compiten por una cuota, aunque los motores de inducción mantienen su atractivo donde la robustez, el coste o la tolerancia a las altas temperaturas dominan los criterios de selección. A medida que las fábricas se digitalizan, la demanda se inclina hacia unidades trifásicas premium combinadas con variadores avanzados, reforzando el impulso de la CAGR hasta 2030.

Rápido Crecimiento en la Construcción de Centros de Datos en el Sudeste Asiático

Se pronostica que el suministro activo de centros de datos en la región crecerá desde 11,1 GW en 2023 hasta 26,7 GW en 2028. Los sistemas de enfriamiento y respaldo de energía en instalaciones hiperescala despliegan miles de motores, lo que hace que la eficiencia energética sea crítica para lograr puntuaciones favorables de efectividad en el uso de energía. Los operadores especifican cada vez más motores IE4 o IE5 para bombas de agua fría, ventiladores de torres de enfriamiento y unidades de tratamiento de aire, desplazando los pedidos en volumen hacia proveedores de alta eficiencia. Los climas tropicales amplifican las cargas de enfriamiento, por lo que las actualizaciones de motores generan ahorros en costos operativos de mayor magnitud, reforzando un impulsor de demanda secular para el mercado de motores de inducción de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Alternativas de Motores Síncronos de Imán Permanente | -1.4% | China, Japón, Corea del Sur, partes del Sudeste Asiático | Mediano plazo (2-4 años) |

| Alto Coste Inicial de los Motores de Inducción de Alta Eficiencia Premium (IE4) | -0.8% | Mercados del Sudeste Asiático e India sensibles al precio | Corto plazo (≤ 2 años) |

| Inestabilidad de la Red en Economías Emergentes que Limita el Despliegue de Motores de Gran Potencia | -0.6% | Indonesia, Filipinas, Vietnam, India rural | Largo plazo (≥ 4 años) |

| Armónicos Generados por Inversores que Causan Fallas Tempranas en Motores | -0.4% | Zonas industriales con alta adopción de variadores de frecuencia variable | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Alternativas de Motores Síncronos de Imán Permanente

Los motores síncronos de imán permanente (MSIP) presentan una mayor densidad de potencia y una eficiencia superior a carga parcial, erosionando así la cuota del motor de inducción en aplicaciones de velocidad de precisión. El accionamiento eléctrico del fabricante de automóviles chino GAC con una eficiencia del 98,5% demuestra las ventajas de rendimiento de los MSIP y la convergencia de costes a medida que se estabilizan los precios de las tierras raras. En aplicaciones de robótica y servoaccionamiento, los MSIP ofrecen tiempos de respuesta de microsegundos, junto con una menor huella, inclinando la preferencia de los compradores en detrimento de la tecnología de inducción. Los proveedores de motores de inducción contrarrestan con diseños híbridos y mejoras en el software de control, aunque la amenaza competitiva persiste, particularmente en los segmentos de potencia premium.

Alto Coste Inicial de los Motores de Inducción de Alta Eficiencia Premium (IE4)

Los motores IE4 conllevan una prima de precio del 20-30% en relación con las unidades IE2, lo que pone a prueba los umbrales de retorno de la inversión para las pequeñas y medianas empresas del Sudeste Asiático e India. Los ahorros de energía en unidades por debajo de 0,5 kW son modestos en términos absolutos, lo que extiende los períodos de recuperación de la inversión más allá de tres años para muchos compradores. Las limitaciones presupuestarias retrasan los ciclos de reemplazo, permitiendo que los motores de eficiencia estándar persistan a pesar de la presión regulatoria. Los esquemas de financiación, los reembolsos de las empresas de servicios públicos y los contratos de servicio agrupados compensan parcialmente el impacto del precio inicial; sin embargo, el coste inicial sigue siendo un obstáculo para la adopción generalizada de los niveles de eficiencia más altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Fase: Dominio Trifásico en Medio de la Aceleración Monofásica

Los motores trifásicos aseguraron una cuota de mercado del 78,62% en el mercado de motores de inducción de Asia Pacífico en 2025, subrayando su centralidad en las operaciones industriales que valoran el suministro equilibrado de energía y el par robusto. Se espera que el tamaño del mercado de motores de inducción de Asia Pacífico para las unidades trifásicas se expanda de manera constante a medida que la automatización se intensifique en los centros de fabricación. Los motores monofásicos, que mantienen el 21,38% restante, están escalando rápidamente en la fabricación distribuida y la automatización residencial, beneficiándose de su instalación sencilla y compatibilidad con las redes de suministro estándar.

La robótica industrial, el mecanizado de precisión y los sistemas de transporte continúan anclando la demanda trifásica, particularmente en China, Japón y Corea del Sur. Por el contrario, el crecimiento de los pequeños talleres, el HVAC residencial y las instalaciones de computación en el borde en el Sudeste Asiático impulsa la adopción monofásica a una CAGR de dos dígitos. Los proveedores adaptan las estrategias de comercialización por fase, promoviendo la durabilidad y la sofisticación del control para los compradores trifásicos, mientras que enfatizan el precio y la conveniencia plug-and-play para los clientes potenciales monofásicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia Nominal: Concentración en el Rango Medio con Crecimiento en la Computación en el Borde

El segmento de 0,5 kW – 7,5 kW comandó el 33,25% del tamaño del mercado de motores de inducción de Asia Pacífico en 2025, reflejando su despliegue en bombas auxiliares, compresores y maquinaria de propósito general. Las unidades por debajo de 0,5 kW, aunque menores en valor, tienen un pronóstico de registrar una CAGR del 11,52% a medida que proliferan los dispositivos IoT compactos y los sistemas HVAC miniaturizados.

Los segmentos de alta potencia por encima de 75 kW atienden a actividades mineras, petroquímicas y de generación de energía a gran escala, aunque las modestas adiciones de capacidad y la preferencia por las actualizaciones de eficiencia sobre las nuevas construcciones limitan su ritmo de crecimiento. En paralelo, los avances en materiales magnéticos y técnicas de enfriamiento elevan la densidad de potencia, permitiendo que los motores de menor potencia nominal realicen tareas que antes estaban reservadas para bastidores más grandes. Esta evolución refuerza la narrativa de crecimiento en dos frentes del mercado de motores de inducción de Asia Pacífico.

Por Clase de Eficiencia: El Liderazgo de IE2 Desafiado por la Innovación de IE4

Las unidades IE2 retuvieron una cuota del 44,68% del tamaño del mercado de motores de inducción de Asia Pacífico en 2025, impulsadas por su rentabilidad y amplia aceptación regulatoria. Sin embargo, se pronostica que los motores IE4 superarán a todas las demás clases a una CAGR del 11,73%, catalizados por los incentivos de las empresas de servicios públicos y los estrictos objetivos de sostenibilidad.

IE3 sirve como el mínimo de cumplimiento normativo en muchas jurisdicciones, asegurando una demanda constante donde el análisis de retorno descuenta las primas de IE4. Los motores IE1 continúan disminuyendo a medida que se intensifican los calendarios de eliminación progresiva. Los fabricantes de equipos originales como Grundfos han estandarizado los motores IE4 en sus líneas de bombas, acelerando la difusión hacia los mercados de equipos intermedios. La mezcla de clases de eficiencia ilustra la migración gradual, impulsada por políticas, hacia diseños de alta eficiencia premium en todo el mercado de motores de inducción de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: La Generación de Energía Lidera en Medio del Auge del HVAC

Las aplicaciones de generación de energía representaron una cuota de ingresos del 21,54% en 2025, aprovechando motores de alto ciclo de trabajo para la alimentación de calderas, el enfriamiento y el control de emisiones. El HVAC representa el uso final de más rápido crecimiento, avanzando a una CAGR del 11,31% a medida que los centros de datos se multiplican y las actualizaciones de control climático se extienden por el Sudeste Asiático.

Los complejos químicos y petroquímicos mantienen una demanda estable de motores especializados resistentes a entornos corrosivos, mientras que las operaciones mineras y metalúrgicas en Australia e Indonesia requieren unidades robustas de alta potencia. El procesamiento de alimentos y bebidas, así como los proyectos de tratamiento de agua, amplían la base total de mercado accesible, requiriendo variantes higiénicas y a prueba de explosión. Estos patrones subrayan la expansión del mercado de motores de inducción de Asia Pacífico desde la industria pesada hacia sectores orientados a los servicios y de infraestructura.

Análisis Geográfico

China mantuvo su posición de liderazgo con una cuota del 37,02% del mercado de motores de inducción de Asia Pacífico en 2025, aprovechando las economías de escala y la profundidad de la producción local. Los mandatos gubernamentales y las actualizaciones de automatización sostienen la demanda de motores IE3 e IE4, mientras que los fabricantes orientados a la exportación agudizan la competencia de precios. La expansión de WEG por USD 62 millones en Chongqing destaca la confianza continua de la empresa en las perspectivas a largo plazo del país.

India es el territorio de más rápido crecimiento, con un pronóstico de CAGR del 11,47% hasta 2031, a medida que las iniciativas «Fabricado en India», los despliegues de energía renovable y los programas de ciudades inteligentes estimulan la adopción de motores en la fabricación y la infraestructura. Los productores locales capitalizan en la fabricación competitiva en costes y las crecientes competencias técnicas, aunque los segmentos premium aún atraen importaciones de marcas globales. Japón y Corea del Sur enfatizan la precisión y la eficiencia, impulsando la adopción de control avanzado de motores en robótica y fabricación de semiconductores. Las naciones del Sudeste Asiático —incluyendo Malasia, Vietnam y Tailandia— se benefician de la reubicación de la manufactura y la creciente construcción de centros de datos, lo que está escalando la demanda de motores HVAC de alta eficiencia. Australia y Nueva Zelanda se centran en proyectos de minería, agricultura y energía renovable, que requieren motores duraderos adecuados para entornos adversos. La inversión de Hyundai de USD 479 millones en vehículos eléctricos en Malasia ejemplifica el creciente atractivo de la región para la producción intensiva en motores.

Panorama Competitivo

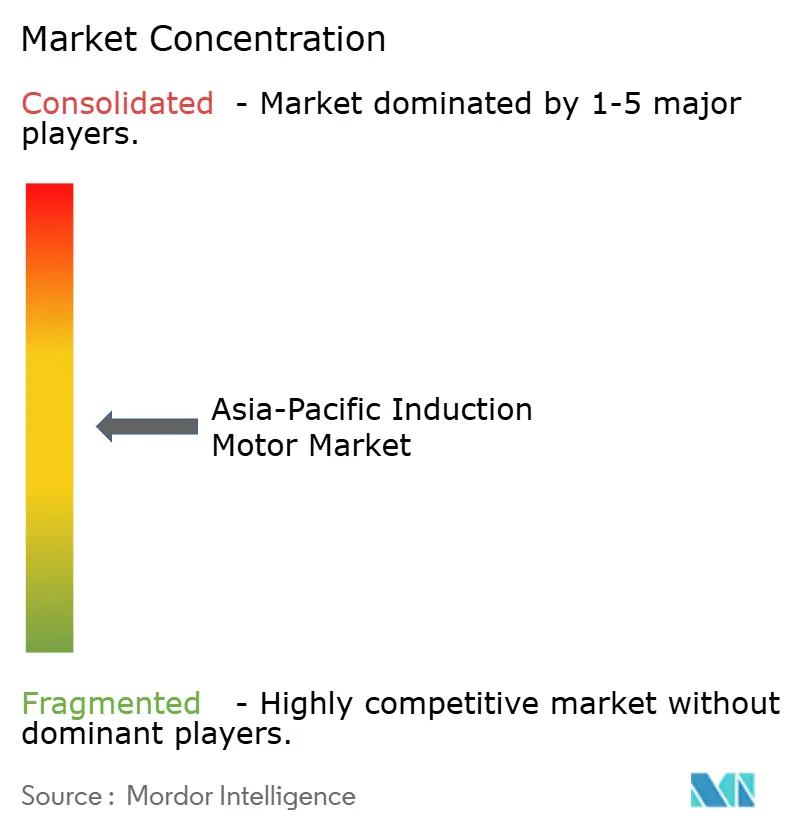

El mercado de motores de inducción de Asia Pacífico exhibe una fragmentación moderada, con los cinco principales proveedores representando aproximadamente el 45% de la cuota combinada. Mientras tanto, numerosos especialistas regionales y nuevos participantes chinos emergentes compiten vigorosamente en coste y personalización. ABB, Siemens y Nidec lideran los nichos de alta eficiencia premium y gran potencia, aprovechando una extensa I+D, redes de servicio globales y tecnologías de accionamiento propias.

Los fabricantes regionales como TECO, Kirloskar Electric y CG Power se centran en las potencias nominales medias, suministrando a los fabricantes de equipos originales locales soluciones de coste optimizado y plazos de entrega ágiles. Los nuevos participantes chinos emplean estrategias de integración vertical y ventajas de escala para penetrar en los segmentos de productos básicos en toda la ASEAN y el Asia Meridional. Los competidores centrados en el software introducen la monitorización del estado habilitada por la nube y los análisis predictivos, difuminando la distinción entre hardware y servicios digitales.

Los movimientos estratégicos ilustran los campos de batalla cambiantes. ABB y SKF Indonesia han forjado un acuerdo marco que fusiona la tecnología de motores con el análisis de rodamientos para reducir el tiempo de inactividad en plantas de uso intensivo de energía. TECO se asoció con Danfoss Taiwan para ofrecer paquetes integrados de motor-variador orientados a un ahorro de energía del 15-40% en operaciones mineras. Tales colaboraciones subrayan una tendencia hacia propuestas de valor holísticas que agrupan motores, variadores, sensores y servicios durante el ciclo de vida.

Líderes de la Industria de Motores de Inducción de Asia Pacífico

ABB Ltd.

Siemens AG

Nidec Corporation

Toshiba Mitsubishi-Electric Industrial Systems Corporation (TMEIC)

WEG S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Dayang Motor completó una base de fabricación de trenes motores por CNY 1.000 millones (USD 149 millones) en el Distrito Yubei de Chongqing, que abarca más de 70.000 metros cuadrados de espacio de I+D y producción para sistemas de vehículos de nueva energía.

- Junio de 2025: Shanghai Electric Drive Co., Ltd., una subsidiaria de Dayang Motor, inició la producción en una planta de 5.000 metros cuadrados en el parque industrial WHA de Chonburi en Tailandia. La fábrica utiliza líneas inteligentes y flexibles e I+D in situ para suministrar motores de tracción y sistemas integrados de accionamiento eléctrico a los fabricantes de vehículos de nueva energía del Sudeste Asiático.

- Junio de 2025: La tecnología de potencia RuiPai del Grupo GAC pasó a la producción a plena escala del sistema de accionamiento eléctrico Haobo Quark 2.0 en su planta por CNY 2.160 millones (USD 323 millones), que puede producir 400.000 ensamblajes anualmente y entrega una eficiencia máxima del 98,5% con una densidad de potencia de 13 kW/kg.

- Junio de 2025: Grebo finalizó la puesta en marcha de los equipos en su nuevo sitio en Pizhou, allanando el camino para una producción anual de 200.000 ensamblajes integrados de accionamiento eléctrico y unos ingresos previstos de CNY 600-800 millones (USD 89-119 millones) de clientes que incluyen a Geely, GAC y Leapmotor.

Alcance del Informe del Mercado de Motores de Inducción de Asia Pacífico

Los motores de inducción son el motor eléctrico de corriente alterna en el que el par necesario para producir el rotor se obtiene por inducción electromagnética a partir del campo magnético giratorio del devanado del estátor. Estos motores se utilizan en diversas industrias de uso final con varias ventajas, como la fiabilidad y la reducción de cargas. Además, su peso ligero lo ha hecho bastante popular y le otorga una ventaja sobre otros motores. El Mercado de Motores de Inducción de Asia Pacífico está segmentado por Tipo, Usuario Final y País.

| Motor de Inducción Monofásico |

| Motor de Inducción Trifásico |

| Por debajo de 0,5 kW |

| 0,5 kW – 7,5 kW |

| 7,5 kW – 37 kW |

| 37 kW – 75 kW |

| Por encima de 75 kW |

| IE1 Eficiencia Estándar |

| IE2 Alta Eficiencia |

| IE3 Eficiencia Premium |

| IE4 Eficiencia Súper Premium |

| Petróleo y Gas |

| Química y Petroquímica |

| Generación de Energía |

| Agua y Aguas Residuales |

| Metal y Minería |

| Alimentos y Bebidas |

| Fabricación Discreta |

| Calefacción, Ventilación y Aire Acondicionado (HVAC) |

| Otras Industrias Usuarias Finales |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Fase | Motor de Inducción Monofásico |

| Motor de Inducción Trifásico | |

| Por Potencia Nominal | Por debajo de 0,5 kW |

| 0,5 kW – 7,5 kW | |

| 7,5 kW – 37 kW | |

| 37 kW – 75 kW | |

| Por encima de 75 kW | |

| Por Clase de Eficiencia | IE1 Eficiencia Estándar |

| IE2 Alta Eficiencia | |

| IE3 Eficiencia Premium | |

| IE4 Eficiencia Súper Premium | |

| Por Industria Usuaria Final | Petróleo y Gas |

| Química y Petroquímica | |

| Generación de Energía | |

| Agua y Aguas Residuales | |

| Metal y Minería | |

| Alimentos y Bebidas | |

| Fabricación Discreta | |

| Calefacción, Ventilación y Aire Acondicionado (HVAC) | |

| Otras Industrias Usuarias Finales | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de motores de inducción de Asia Pacífico en 2026?

El mercado está valorado en USD 17,79 mil millones en 2026 y se pronostica que alcanzará USD 30,56 mil millones en 2031.

¿Qué segmento tiene la mayor cuota por fase?

Los motores trifásicos lideran, representando el 78,62% de los ingresos del mercado en 2025.

¿Qué clase de eficiencia está creciendo más rápido?

Los motores de eficiencia súper premium IE4 están avanzando a una CAGR del 11,73% hasta 2031.

¿Por qué India es el país de más rápido crecimiento para los motores de inducción?

La expansión de la manufactura, los proyectos de infraestructura y los programas gubernamentales de apoyo están impulsando una CAGR del 11,47% hasta 2031.

¿Qué factor restringe más la adopción de motores premium?

La prima de precio del 20-30% de los motores IE4 sobre las alternativas IE2 alarga los períodos de retorno para los compradores sensibles al coste.

¿Qué industrias están impulsando la demanda de motores HVAC en el Sudeste Asiático?

La rápida construcción de centros de datos y las actualizaciones de control climático están impulsando las aplicaciones HVAC a una CAGR del 11,31% hasta 2031.

Última actualización de la página el: