アジア太平洋データセンターSSD市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 19 十億米ドル |

| 市場規模 (2030) | 55.47 十億米ドル |

| 成長率 (2025 - 2031) | 20.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋データセンターSSD市場分析

アジア太平洋データセンターSSD市場は2025年に19,004.98百万米ドルと評価され、2031年までに55,475.27百万米ドルに達すると予測されており、CAGR 20.48%で前進しています。この文章では必須キーワードである「市場規模」および「CAGR」を使用しています。近期の拡大は、ハイパースケールクラウドの建設拡充、積極的なAIトレーニングの展開、およびフラッシュストレージを回転式ディスクより優遇する政策的インセンティブによって支えられています。NANDコスト削減の継続と、ローカライズされたコントローラー生産の組み合わせにより、HDDとの価格均衡が実現し、新たなワークロードクラスが解放されています。PCIe ジェン4からジェン5へのインターフェースアップグレードにより、AIモデルのトレーニングサイクルが短縮され、より高密度なGPU活用が可能になります。日本、シンガポール、韓国における省エネ規制により、資本予算は低消費電力のSSDへとシフトしています。中国サプライヤーが垂直統合・補助金付き生産を通じて既存のグローバルブランドに対してシェアを伸ばすにつれ、競争圧力が高まっています。

主要レポートのポイント

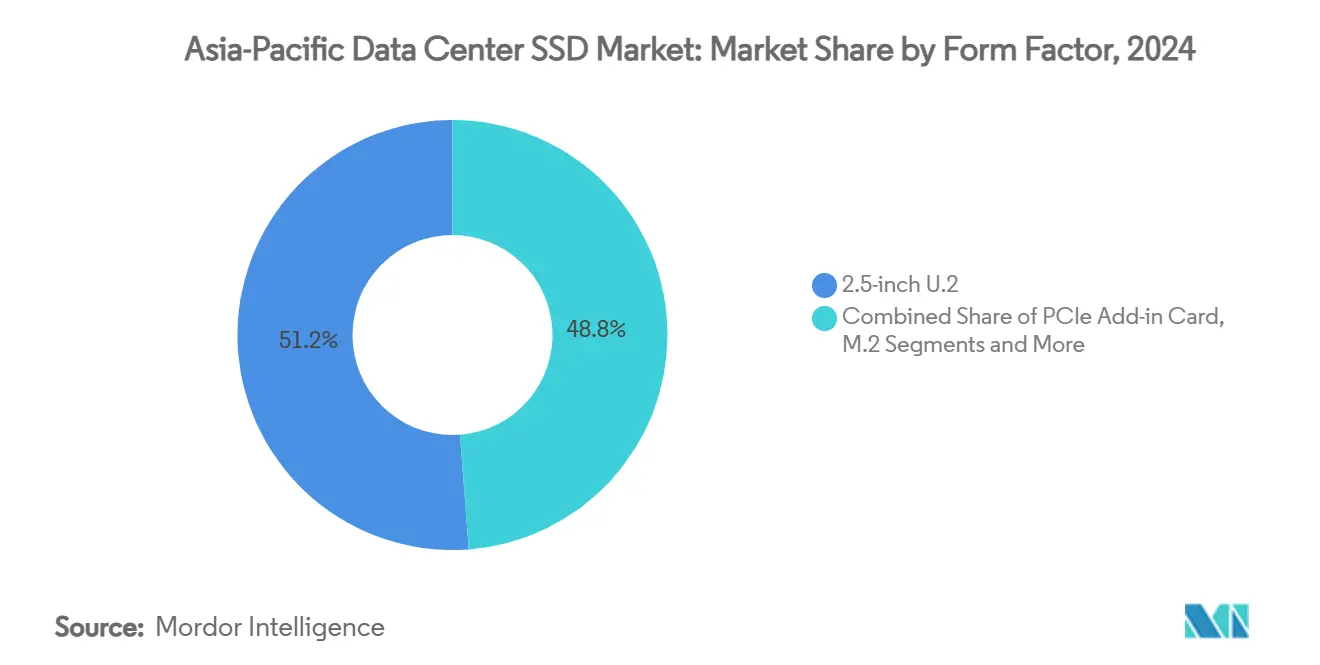

- フォームファクター別では、2.5インチU.2ドライブが2024年に51.2%の収益シェアでリードしており、EDSFF E3.Sは2030年までにCAGR 21.21%で拡大すると予測されています。

- インターフェース別では、PCIe/NVMe ジェン4が2024年にアジア太平洋データセンターSSD市場シェアの75.3%を占め、ジェン5は2030年までに22.50%という最高のCAGRを記録しています。

- NAND技術別では、TLCが2024年にアジア太平洋データセンターSSD市場規模の78.1%のシェアを占め、QLCは2030年までにCAGR 21.00%で成長しています。

- ドライブアーキテクチャ別では、読み取り集約型製品が2024年に60%のシェアを占めましたが、混合使用型バリアントが2030年までにCAGR 21.20%で最速成長すると予測されています。

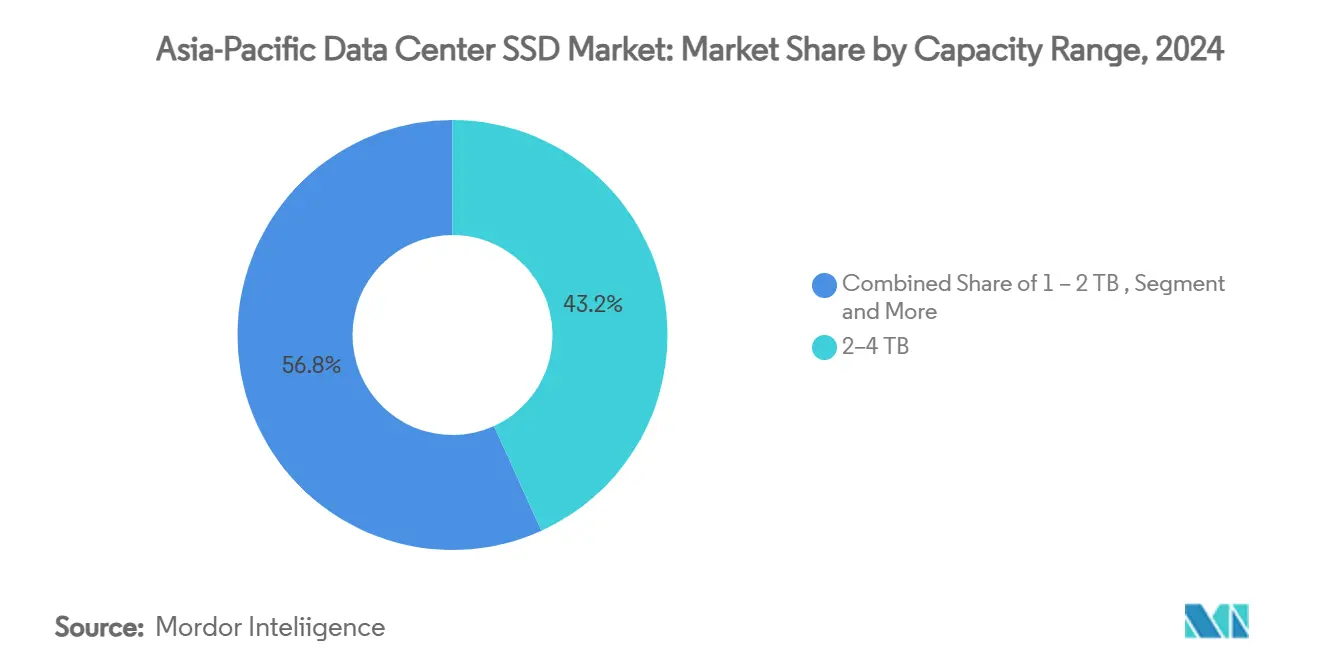

- 容量範囲別では、2~4TBクラスが2024年にアジア太平洋データセンターSSD市場規模の43.2%を占め、4TB以上のドライブは2025年から2030年にかけてCAGR 22.81%で上昇する見込みです。

アジア太平洋データセンターSSD市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AIおよびHPCワークロードが中国ティア1クラウドデータセンターにおけるNVMe採用を加速 | +4.2% | 中国;東南アジアへの波及 | 中期(2~4年) |

| カーボンニュートラル規制が省エネSSDインフラを優遇 | +3.8% | 日本;韓国;シンガポール;香港 | 長期(4年以上) |

| クラウドベンダーのハイブリッドからオールフラッシュアーキテクチャへの移行 | +5.1% | アジア太平洋の主要市場 | 中期(2~4年) |

| 補助金付き国内NANDサプライがHDDとの価格均衡を促進 | +2.9% | 中国;韓国 | 短期(2年以下) |

| 「東数西算」政策が地域間オールフラッシュ建設を促進 | +3.5% | 中国 | 中期(2~4年) |

| 米国の輸出規制がコントローラーIC(集積回路)エコシステムの国産化を触媒 | +1.8% | 中国(地域的含意あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびHPCワークロードが中国ティア1クラウドデータセンターにおけるNVMe採用を加速

中国のハイパースケールオペレーターは、AIトレーニングクラスターが低遅延フラッシュを受け取り、データレイクが大容量SSDプールに移行するようにストレージ層を再構築しています。Alibaba Cloudは小紅書(シャオホンシュー)から500PBを一度の移行で転送し、その移行にはカットオーバー時間を短縮するためにNVMeアレイが使用されました。MemblazeのPBlaze7 7940は14GB/sのシーケンシャル読み取りを実現し、GPUのスループット要件に一致するレベルです。チベットの雅江1号サイトは、地域の省エネ戦略がSSD需要をどのように増幅させるかを反映して、地域調達の再生可能エネルギーで2,000ペタフロップスを稼働させています。中国のAIデータセンターは2024年に1,400億kWhを消費し、2030年までに消費量が3倍になる可能性があり、効率向上のためにフラッシュへの転換が余儀なくされています。[1]MemblazeのPBlaze7 7940は、GPUスループット要件に適合する14GB/秒のシーケンシャルリードを実現します。

カーボンニュートラル規制が省エネSSDインフラを優遇

省エネ基準がアジア太平洋全域で厳格化しています。中国は2025年までにPUE(電力使用効率)1.5以下を目標とし、再生可能エネルギーを年間10%成長させることを目指しています。MicronのION 6550はピア比で消費電力を最大50%削減し、オペレーターに対してラックあたり数千キロワット時の節約をもたらします。EquinixとCLP Powerは、高密度フラッシュを中心としたストレージ更新後、沙田(シャティン)キャンパスで年間エネルギー使用量を30%削減しました。2050年に設定された国家ネットゼロ期限により、フラッシュが将来の調達計画に組み込まれます。これは機械式ディスクが今後の効率比率を達成できないためです。[2]マイクロンの6550 IONは、同業他社と比較して消費電力を最大50%削減し、1ラックあたり数千キロワット時を節約します。

クラウドベンダーのハイブリッドからオールフラッシュアーキテクチャへの移行

NANDの低価格化とワークロード同時実行性の向上により、階層型HDD+SSD設計からの全面的な移行が進んでいます。Pure StorageはMicronのG9 QLCを統合し、250マイクロ秒以下の遅延を提供しながら冷却効率の高いフリートを実現しています。Solidigmの122TB SSDはラックあたりの容量を67%向上させ、冷却コストを大幅に削減することで、総コスト方程式をオールフラッシュに有利な方向に傾けています。日本企業が移行をリードしており、2年間の低迷後、2024年の出荷量は8.9%増加しました。[3]ピュア・ストレージはマイクロンのG9 QLCを統合し、250μs以下のレイテンシーを実現しながら、より低温で動作するフリートが可能になります。オールフラッシュのベースラインは、分散クラウド全体でリソースを弾力的に再配分するソフトウェア定義型ストレージへの道を開きます。

補助金付き国内NANDサプライがHDDとの価格均衡を促進

国家支援によりフラッシュの価格が圧縮されています。YMTCは競争力のある歩留まりで160層TLCのテープアウトを実施し、グローバルライバルとのコスト差を縮小しました。Samsung と SK Hynix は2023年後半にウェーハ投入量を50%削減し、在庫が解消された2025年に慎重に生産を回復させ、契約価格を10~15%引き上げました。2024年のシングルデー(独身の日)セールでは、YMTCのTiPlus 7100がJD.comでSamsungを売上で上回り、国内エンタープライズドライブに対する市場の受け入れを示しました。価格均衡が生まれるにつれ、中国とインドのハイパースケーラーがアーカイブおよびオブジェクトストレージ層へのSSD展開を加速させています。

抑制要因分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 積極的な価格侵食によるベンダーマージンの圧縮 | −2.8% | グローバル;中国で深刻 | 短期(2年以下) |

| 200層以上の3D-NANDの低い歩留まり上昇が超高容量SSDを遅延 | −1.9% | 韓国;日本;中国 | 中期(2~4年) |

| 断片化した国内標準による相互運用性の制限 | −1.2% | 中国;地域への波及 | 中期(2~4年) |

| 技術輸出規制下のNANDコントローラーサプライボトルネック | −1.5% | 中国(アジア太平洋への含意あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

積極的な価格侵食によるベンダーマージンの圧縮

NANDの契約価格は生産者の削減後2025年初頭に上昇しましたが、長期的な商品化への傾斜によって粗利益が圧迫されています。QLCの歩留まりはTLCより40パーセントポイント低く、需要が急増する正確なノード数でギガビットあたりのコストを押し上げています。中国ベンダーは戦略的アカウントでコスト以下の価格設定を行ってシェアを獲得し、グローバルピアにロードマップへの支出削減を強いています。Samsungはキャパックスを層数競争ではなく歩留まり最適化に向けるため、V10の量産を延期しました。

200層以上の3D-NANDの低い歩留まり上昇が超高容量SSDを遅延

スタックが200層を超えると物理的限界が現れます。追加デッキごとに処理時間と欠陥リスクが高まります。Samsungは今十年の後半に400層V-NANDを目標としていますが、処理の複雑性により商業生産量が現在の予測ウィンドウを超えて延期される可能性があります。Kioxiaの2031年に向けた1,000層コンセプトは、将来の容量ジャンプに向けた深いR&D(研究開発)が今や前提条件となっていることを示しています。その結果、サプライヤーはロードマップ上の容量要件を満たすために、生の層数ではなくコントローラーレベルの圧縮とシステムレベルの階層化に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:EDSFFが密度経済性を加速

EDSFFドライブはアジア太平洋データセンターSSD市場における構成比が上昇しており、2.5インチU.2ユニットは2024年にも51.2%のシェアを保持しています。新フォームファクターは1Uシェルフあたり最大1PBをサポートし、データホールが電力消費の比例的な増加なしにラックあたりのストレージを増やすことを可能にします。ハイパースケール購入者はE3.Sを好みます。これはその25Wの電力エンベロープが気流が制限されたAIサーバーに適しているためです。Meta、Microsoft、およびAlibaba は次世代展開においてE1.Sを標準化しました。予測期間を通じて、EDSFFの21.21% CAGRにより、レトロフィットサイクルがGPU更新と一致するにつれ、フリートはレガシートレイから移行するでしょう。

EDSFFの採用はサービス性を再設計します。ツールレスのスレッドがスワップ時間を短縮し、ラック前面レイアウトにより、オペレーターは隣接サーバーを妨げることなく障害に対処できます。これによりアジア太平洋データセンターSSD市場は、数千のエンクロージャー全体で積み重なるメンテナンスコスト節約を実現します。EDSFFとQLCを組み合わせるサプライヤーは比類のない密度を達成し、コロケーションプロバイダーにテラバイトあたりのコストにおける差別化を提供します。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

インターフェース別:PCIe ジェン5採用が加速

PCIe ジェン4は2024年においても75.3%のシェアを保持していますが、GPUクラスターが800Gbpsファブリックに移行するにつれ、ジェン5は年間22.50%成長しています。ジェン5はレーン速度を32GT/sに倍増させ、単一ドライブで35GB/sの読み取りを持続させます。中国ベンダーはすでに14.9GB/sのプロトタイプを発表しており、米国のピアと連携しています。SATAとSASは低温ストレージプールで持続しますが、AIには関連性を失っています。NVMe-over-Fabricsはその後、ラック全体にフラッシュを分散させ、使用率を高めながら無駄な容量を削減します。

速度は価値の一部に過ぎません。ジェン5の優れた信号完全性により、より長いバックプレーントレースが可能となり、ボード設計が簡素化され、部品表コストが低減されます。ハイパースケーラーにとって、アジア太平洋データセンターSSD市場では、施設全体の改修を待つのではなく、通常のサーバー更新時にインターフェースアップグレードが行われます。

NAND技術別:QLCがエンタープライズ分野で地位を確立

TLC技術は耐久性とコストのバランスを提供し、2024年に78.1%のシェアを維持しています。しかし、読み取りが多いAIデータレイクが膨張するにつれ、QLCはCAGR 21.00%で拡大しています。Alibaba CloudはCSALアーキテクチャ内でホットティアTLCとコールドティアQLCを組み合わせ、ストレージコストを削減しながらスループットを維持しています。30TB以上のユニットをサポートするQLC ドライブのアジア太平洋データセンターSSD市場規模は、オブジェクトストレージおよびバックアップ・アズ・ア・サービス用途に牽引されて2030年までに4倍に増加すると予測されています。

バースト負荷時にSLCモードで書き込み、その後ゆっくりとQLCに変換するよりスマートなコントローラーにより、耐久性への懸念が軽減されています。YMTCは国内コンピュートクラウドにおける新たなQLC設計採用を主張しています。TLCはトランザクションデータベースおよびレイテンシーに敏感な金融ワークロードに不可欠なままですが、大容量役割を譲っています。

ドライブアーキテクチャ別:混合使用型がシェアを拡大

読み取り集約型SKUは2024年に60%のシェアを保持し、CDNキャッシュを引き続き支配しています。AIクラスターがモデルチェックポイント中の重書き込みエポックと推論のための集中読み取りエポックの間で交互に切り替わるため、混合使用型ドライブは現在CAGR 21.20%で最速成長しています。3 DWPDの評価がその中間点に当たります。これにより、アジア太平洋データセンターSSD市場では調達ポリシーが柔軟な耐久性バンドに向けてシフトしています。書き込み集約型の10 DWPDデバイスは、継続的な書き込みパフォーマンスがプレミアム価格を正当化するロギングや高頻度取引スタック内ではニッチなままです。

容量範囲別:超高容量ドライブがTCO最適化を推進

2~4TBの範囲のドライブは43.2%の市場シェアを保持しており、ラックの不動産が希少になるにつれ4TB以上の容量が年間22.81%上昇しています。MicronのE3.S 61.44TBとSolidigmのU.2 122TBが密度指標をリードしています。コロケーションオペレーターはキャビネット数を削減し、土地購入を先延ばしにすることができます。4TB以上のデバイスのアジア太平洋データセンターSSD市場規模は2028年までに2TB未満の出荷量を上回ると予測されています。エッジインストールおよび堅牢化サーバーは、熱的制限とコスト目標のため、依然として1TBクラスを好みます。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

エンドユーザー別:ハイパースケールのシェアが拡大

ハイパースケールクラウドはすでに需要の72%を支配しており、2030年までにCAGR 22.61%で支出を増加させます。AWS、Alibaba、およびMicrosoftは地域アベイラビリティゾーンに数十億ドルの設備投資を割り当て、フラッシュをデフォルトのブートおよびデータボリュームとして組み込んでいます。キャリアニュートラルなコロケーションサイトはこれらのクラウドと提携し、フラッシュリッチなAIポッドをホストする電力供給済みシェルを提供しています。多くのワークロードがパブリッククラウドに移行しているため、エンタープライズデータセンターは後れを取っていますが、金融サービス企業はガバナンス上の理由からオンプレミスアレイを維持しています。したがって、アジア太平洋データセンターSSD市場はハイパースケールのスケールアウト購買パターンに向けて引き続き方向付けられるでしょう。

地理的分析

中国は最大の単一購買者であり、再生可能エネルギー地域を沿岸需要センターと結ぶ「東数西算」バックボーンに支えられています。国内クラウドは2024年に世界のデータセンター電力の4分の1を消費した449のハイパースケール施設に投資し、突出したフラッシュ需要を牽引しました。インドは最も成長が速い行先であり、AWSが127億米ドルを展開し、地元の複合企業が1GWの目標を追い求める中、2026年までに最大850MWの新キャパシティが予定されています。日本市場はPUE 1.1以下の設計と厳格な弾力性規制に支えられ、2028年までに387億米ドルに達するCAGR 10%を示しています。韓国はサプライサイドの半導体力を国内クラウドインフラ展開と融合させ、先進SSDの自己強化的なエコシステムを生み出しています。シンガポール、香港、タイは、グリーン電力証書と土地不足のゾーニングが高密度フラッシュへの需要を加速させる二次クラスターを形成しています。これらのサブ地域全体で、政策立案者は税制優遇措置と電力料金割引をネットゼロ目標と整合させ、HDDよりSSDへの継続的な選好を確保しています。

アジア太平洋データセンターSSD市場は地域内サプライチェーン統合から恩恵を受けています。台湾のコントローラーメーカー、日本の基板ベンダー、韓国のNANDファブが中国とインドのシステムインテグレーターに供給しています。先進コントローラーへの貿易規制により、中国の購買者はローカライズされた代替品に向かい、国内エコシステムの成熟を深めていますが、東南アジアからのデュアルソーシングも促進しています。国境を越えた相互接続プロジェクトにより、コンテンツ配信とゲームプラットフォームにおいてオールフラッシュアレイが競争優位をもたらすレイテンシー敏感なコリドーが生まれています。成熟度の分散は依然として顕著であり、東京と上海がティア4の準備態勢を整える一方、ホーチミン市やハイデラバードなどの新興都市はコストと稼働時間のバランスを取るティア3の建設に注力しています。

競争環境

市場集中度は中程度であり、国際的な大手企業が補助金付きの地域参入者と競い合っています。Samsung、Kioxia、Western Digitalはミッションクリティカルアレイにおけるブランド選好を維持していますが、YMTCやLongsysなどの中国サプライヤーはSSDを国内サーバープラットフォームにバンドルすることでシェア拡大を加速しています。Huaweiは2026年までに高帯域幅メモリを国産化するコンソーシアムを調整しており、これによりコントローラーアーキテクチャが再構成され、アジア太平洋データセンターSSD市場が垂直統合スタックに傾く可能性があります。Solidigmはコンシューマー向けラインを撤退し、エンタープライズに注力し、R&DをTBクラスドライブに向けています。MicronはQLC密度のリーダーシップを、日本の炭素規制に響くエネルギー効率ブランディングとともに打ち出しています。ATP Electronicsは堅牢なエッジノードでホワイトスペースを見つけ、産業用AIのための拡張温度モデルをリリースしています。

戦略的な取り組みは、生のNAND層数ではなくフォームファクターの差別化とファームウェアのイノベーションを中心に展開しています。EDSFFのリーダーシップは、ハイパースケーラーとのシャーシ共同設計を通じて競争上の堀を提供します。トランスフォーマーモデルの適応先読みなど、AIトレーニングワークロード向けにチューニングされたコントローラーファームウェアが主要な販売ポイントになります。ベンダーアライアンスが急増しており、Western Digitalはパートナー SSDブランドが分散ストレージファブリック内の相互運用性を証明できるよう、オープン構成可能ラボを拡張しました。投資フローは地域の楽観主義を示しており、ST Telemediaは1.7GWの容量を追加するために17.5億米ドルを調達し、供給混乱をヘッジするために複数のOEMから直接フラッシュを調達する予定です。

アジア太平洋データセンターSSD業界リーダー

Samsung Electronics

Kioxia

Tencent Cloud

Seagate Technology Holdings plc

Lenovo Group Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:KioxiaはBiCS FLASH 8 3D NANDとPCIe 5.0インターフェースを搭載したLC9シリーズ122.88TB NVMe SSDを発表し、AIモデルトレーニングクラスターをターゲットにしました。

- 2025年1月:Pure StorageとMicronはハイパースケールクラウド向けの省エネオールフラッシュシステムを構築するため、G9 QLC NANDに関する協力を深化させました。

- 2024年12月:SK hynixはエンタープライズ環境内のAI推論およびチェックポイントワークロード向けに最適化されたPS1012 U.2 SSDを展開しました。

- 2024年11月:ST Telemedia Global Data CentresはKKR主導のコンソーシアムから17.5億米ドルを確保し、95サイト・1.7GWの地域プラットフォームを拡張します。

アジア太平洋データセンターSSD市場レポートスコープ

| 2.5インチ(U.2/U.3) |

| M.2 |

| PCIeアドインカード |

| EDSFF(E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe ジェン3 |

| PCIe/NVMe ジェン4 | |

| PCIe/NVMe ジェン5 | |

| PCIe/NVMe ジェン6 |

| SLC |

| MLC |

| TLC |

| QLC |

| 読み取り集約型(1-DWPD) |

| 混合使用型(3-DWPD) |

| 書き込み集約型(10-DWPD) |

| 1TB以下 |

| 1~2TB |

| 2~4TB |

| 4TB以上 |

| ハイパースケールクラウドプロバイダー |

| コロケーション・キャリアニュートラル施設 |

| エンタープライズおよび金融サービスデータセンター |

| フォームファクター別 | 2.5インチ(U.2/U.3) | |

| M.2 | ||

| PCIeアドインカード | ||

| EDSFF(E1.S / E1.L / E3) | ||

| インターフェース別 | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe ジェン3 | |

| PCIe/NVMe ジェン4 | ||

| PCIe/NVMe ジェン5 | ||

| PCIe/NVMe ジェン6 | ||

| NAND技術別 | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| ドライブアーキテクチャ別 | 読み取り集約型(1-DWPD) | |

| 混合使用型(3-DWPD) | ||

| 書き込み集約型(10-DWPD) | ||

| 容量範囲別 | 1TB以下 | |

| 1~2TB | ||

| 2~4TB | ||

| 4TB以上 | ||

| エンドユーザー別 | ハイパースケールクラウドプロバイダー | |

| コロケーション・キャリアニュートラル施設 | ||

| エンタープライズおよび金融サービスデータセンター | ||

レポートで回答される主要な質問

アジア太平洋データセンターSSD市場の現在の価値はいくらですか?

市場は2025年に190億米ドルと評価されており、2031年までに555億米ドルに達すると予測されています。

最も成長が速いエンドユーザーグループはどれですか?

ハイパースケールクラウドプロバイダーは、地域全体でAI対応キャパシティを構築するにつれ、2030年までにCAGR 22.61%を記録します。

EDSFFドライブが注目を集めている理由は何ですか?

EDSFFは1Uシェルフあたり1PBまでのストレージ密度を向上させ、より高い電力エンベロープをサポートし、GPU集約型AIサーバーに最適です。

カーボンニュートラル規制はSSD需要にどのような影響を与えますか?

低PUEとネットゼロ排出を目標とする規制により、オペレーターはHDDより消費電力の少ない省エネSSDへと向かいます。

超高容量SSD展開の何が妨げになっていますか?

200層以上の3D NANDの低い歩留まり上昇と継続的なコントローラーサプライ制約により、100TBクラスドライブの商業生産量が遅延しています。

2026年までに新規展開を支配するインターフェースはどれですか?

PCIe ジェン5は、大規模AIモデルに必要な最大35GB/sのスループットを実現するため、標準となると予想されています。

最終更新日: