アジア太平洋データセンター液浸冷却流体市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

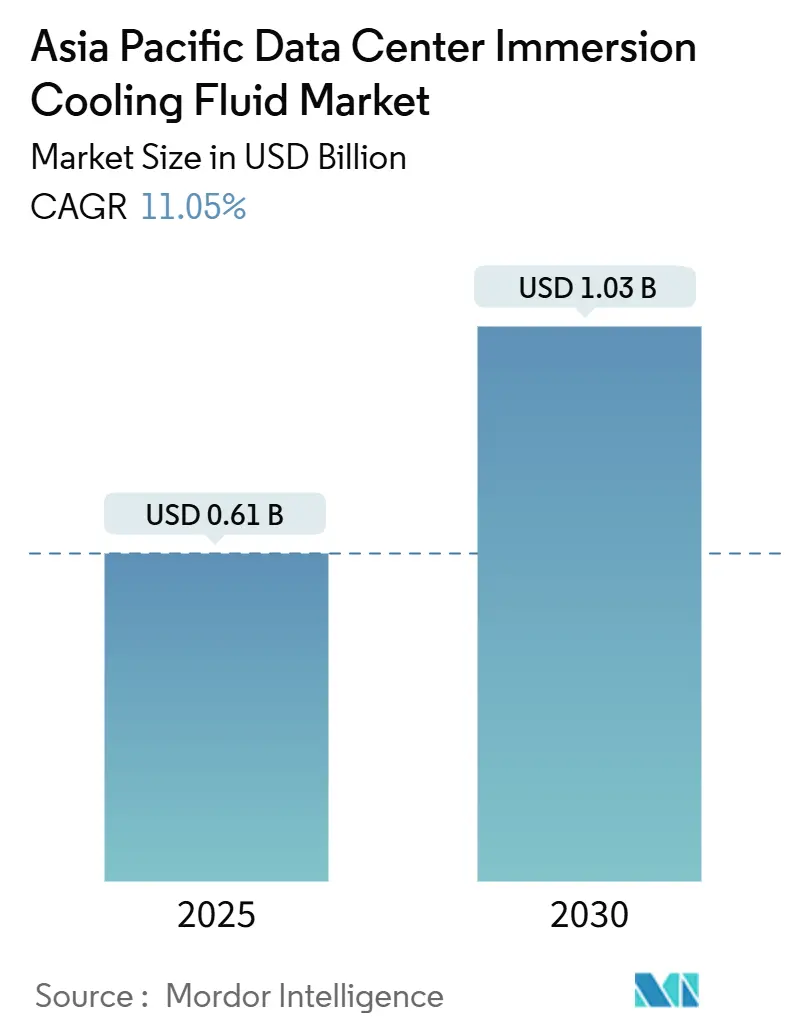

| 市場規模 (2025) | 0.61 十億米ドル |

| 市場規模 (2030) | 1.03 十億米ドル |

| 成長率 (2025 - 2030) | 11.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋データセンター液浸冷却流体市場分析

アジア太平洋データセンター液浸冷却流体市場規模は2025年に6億1,000万米ドルであり、2030年までに10億3,000万米ドルに達すると予測され、審査期間における11.05%のCAGRを示しています。ラック密度の持続的な上昇、電気料金の増大、および水不足規制により、液浸流体は空冷方式より優位に立ち、運用コストを抑制しながら地域の持続可能性フレームワークと整合しています。大規模ハイパースケール施設はすでにラックあたり100kWを超えており、今後の生成AI導入によって密度閾値はさらに高まり、事業者は旧来の冷却空気設計を廃棄せざるを得なくなっています。アジア太平洋データセンター液浸冷却流体市場は、日本および韓国のグリーン・タクソノミー優遇措置、ならびに5Gスタンドアローン展開に連動した急速に拡大するエッジインフラからも恩恵を受けています。競争活動は、化学大手が誘電流体を供給しシステム専門家がターンキー型タンク・ポンプ・廃熱回収モジュールを納入する垂直統合ソリューションを中心に展開しており、適度ではあるが引き締まりつつあるベンダー環境を形成しています。

主要レポートのポイント

- 流体タイプ別では、合成炭化水素が2024年のアジア太平洋データセンター液浸冷却流体市場において46%の収益シェアをリードしました。フルオロカーボンベースの製品は2030年にかけて15.5%のCAGRで成長する見込みです。

- フェーズタイプ別では、単相液浸が2024年のアジア太平洋データセンター液浸冷却流体市場シェアの71%を占め、二相ソリューションは2030年にかけて17%のCAGRで進展しています。

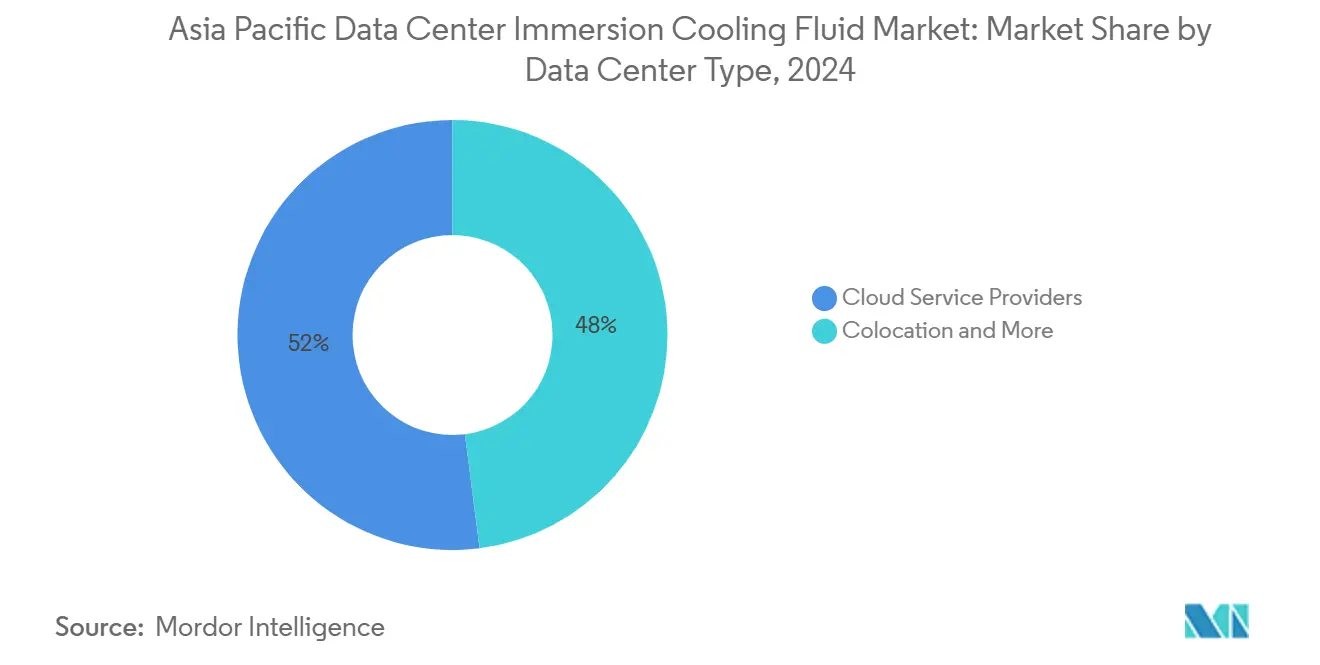

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年のアジア太平洋データセンター液浸冷却流体市場規模の52%を獲得し、エッジマイクロデータセンターは2025年から2030年にかけて14.2%のCAGRを見込んでいます。

- エンドユーザー産業別では、IT/ITESが2024年に38%のシェアを維持し、メディアおよびエンターテインメントは2030年にかけて14.8%のCAGRで拡大すると予測されています。

- 地域別では、中国が2024年のアジア太平洋データセンター液浸冷却流体市場において40.5%のシェアで首位を占め、インドは2030年にかけて20%のCAGRで加速すると予測されています。

アジア太平洋データセンター液浸冷却流体市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ラック電力密度が100kW超 | +2.50% | 中国、日本、シンガポール | 中期(2〜4年) |

| 電気料金の上昇 | +1.80% | シンガポール、日本、韓国、都市部の中国 | 短期(2年以内) |

| 水不足規制 | +1.20% | インド、オーストラリア、東南アジア | 長期(4年以上) |

| エッジマイクロデータセンターの展開 | +0.90% | 韓国、日本、アジア太平洋の人口密集都市市場 | 中期(2〜4年) |

| 低GWP流体向けグリーン・タクソノミー補助金 | +0.70% | 日本、韓国、アジア太平洋全域への波及 | 長期(4年以上) |

| 都市部キャンパスでの廃熱再利用義務化目標 | +0.60% | 日本、シンガポール、中国の主要自治体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急増するラック電力密度が熱管理革命を牽引

現在ラックあたり100kWを超えるラック密度が冷却空気アーキテクチャを置き換え、アジア太平洋データセンター液浸冷却流体市場の移行を加速させています。AIおよびHPCクラスターはラックあたり200〜300kWに達することが多く、CRACユニットに過負荷をかけ、ハードウェアの信頼性を脅かす熱勾配を生み出しています [1].NVIDIA, "DGX Systems for AI and HPC Workload", nvidia.com 液浸流体はコンポーネントから直接熱を除去し、空気の10〜20倍の熱流束をサポートします。X.AIに向けたSupermicroの2億8,000万米ドルのサーバー契約を含む最近の導入事例は、従来の冷却では不可能な密度を示しています。より高密度なノード幾何学に向けた半導体ロードマップはローカルホットスポットを激化させ、安定した動作のために直接液体接触を不可欠なものとしています。その結果、ハイパースケール事業者はAIトレーニングホールの基準として液浸を仕様に盛り込んでおり、予測期間全体にわたって流体需要が増加しています。

電気料金の上昇が運用効率重視を加速

シンガポールなどのアジア太平洋主要拠点における電気料金はkWhあたり0.20米ドルを超え、電力使用効率への関心が高まっています。液浸冷却は通常PUE値1.05〜1.10を実現し、空気システムの1.40〜1.60と比較して25〜35%のエネルギー削減を実現します [2].アイストーン「精密液体冷却ソリューション」iceotope.com Kaiser Permanenteは液浸への切り替え後に20%のエネルギー削減を報告しており、初期費用が高くても経済的合理性を実証しています。日本および中国における炭素価格制度の拡大は、効率的な冷却をさらに促進し、ハイパースケールおよびコロケーション施設全体での採用を強化しています。

水不足規制が冷却インフラ戦略を再形成

蒸発冷却はITロードのkWhあたり最大2.5リットルの水を消費し、インドやオーストラリアの干ばつ条件と相容れません [3].Australian Government Department of Climate Change, "National Renewable Energy Reporting," dcceew.gov.au. 液浸システムはクローズドループで動作し、取水を排除して自治体の制限期間中も継続性を確保します。チェンナイおよびバンガロールの事業者は80%超の節水を記録しており、企業の保全目標と整合した液浸導入を推進しています。

エッジマイクロデータセンターの普及が分散型冷却ソリューションを要求

5Gスタンドアローンネットワークは、空間および騒音規制がHVAC設置を制約する人口密集地域に計算ノードを必要とします。液浸タンクは静音で動作し、テレコムキャビネット内に収まり、歩道または屋上エンクロージャーに適した設置面積で40〜80kWの負荷を管理します。NTT Dataの101億米ドルの地域インフラ計画には、機械的冷凍なしに−10℃〜45℃の周囲温度に耐える液冷エッジサイトが含まれています。

制約影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期CAPEX | −1.5% | 地域全体、コスト敏感市場で最も顕著 | 短期(2年以内) |

| 流体・材料の長期耐久データの不足 | −0.8% | 日本、シンガポール、地域規制当局 | 中期(2〜4年) |

| PFAS規制の差し迫った禁止 | −0.6% | 日本、オーストラリア、アジア太平洋全域への波及 | 長期(4年以上) |

| 液浸技術者の人材不足 | −0.4% | 新興アジア太平洋経済圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本投資が採用障壁を生む

液浸ラックのコストは1万8,000〜2万5,000米ドルであり、流体タンク、CDUループ、プレミアム誘電液体のために空冷機器の2倍に達します [4].Schneider Electric, "Data Center Liquid Cooling Solutions," se.com コールドプレートの改修とCDU調達によりプロジェクトの投資回収期間が3年を超えることがあり、資本予算が制約されたティアII コロケーションプロバイダーおよび政府機関での普及を制限しています。レンタルモデルおよびサービスとしてのファイナンスが初期CAPEX障壁を緩和するために台頭していますが、アジア太平洋データセンター液浸冷却流体市場全体での採用は依然として不均一です。

PFAS規制制限がフルオロカーボン流体供給を脅かす

オーストラリアのPFAS国家環境管理計画および日本のフッ素ガス改正は、PFASを含むフルオロカーボンの輸入・使用閾値を厳格化しています。二相冷却はこうした化学物質に大きく依存しており、再調合によりコストが上昇するか性能が低下して、新規導入向けの供給に支障をきたすリスクがあります。流体ベンダーはHFO研究を加速していますが、大規模な商業供給は2〜3年先であり、見込みのある採用者の短期的な信頼感を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体タイプ別:合成炭化水素がフルオロカーボン革新にもかかわらずリードを維持

合成炭化水素は実証された熱性能と確立されたサプライチェーンにより2024年に46%の市場シェアを占め、フルオロカーボンベースの流体はPFAS含有製剤に影響する規制の逆風にもかかわらず2030年にかけて15.5%のCAGRを達成しています。ポリアルファオレフィン(PAO)およびアルキルベンゼンベースの流体は、優れた酸化安定性と熱的負荷の変動に対応する広い動作温度範囲のために単相アプリケーションで主流となっています(Chevron Phillips Chemical)。例えば、Castrolと中国電信集団(チャイナ・テレコム・コーポレーション)とのコラボレーションは、PAOベースの流体が熱サイクルが頻繁に発生する demanding なテレコムインフラにおいて信頼性の高い動作を可能にすることを示しています(Castrol)。鉱物油はコスト敏感なアプリケーションにおいてコスト優位性を維持していますが、より高い電力密度では性能上の制限に直面しており、バイオベースエステルは調達コストが高いものの持続可能性の要請から支持を集めています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

フェーズタイプ別:単相の優位性が二相の挑戦に直面

単相液浸システムは動作の簡便さと低いメンテナンス要件により2024年に71%の市場シェアを維持し、二相システムはより高いラック電力密度を可能にする優れた熱伝達係数により17%のCAGRで加速しています。単相システムは相変化なしに誘電流体を循環させ、信頼性を優先する事業者に好まれる予測可能な熱管理と容易なシステム統合を提供します。メリーランド大学の導入事例では、単相鉱物油システムを使用してPUEが5.5%改善され、複雑な蒸気管理要件なしに測定可能な効率向上が実証されました。メンテナンス上の利点には、簡素化された流体取り扱い、ポンプ複雑性の低減、および専門的な技術的専門知識を必要とする蒸気凝縮システムの排除が含まれます。

二相液浸冷却は、コンポーネント温度を許容範囲内に維持しながらラック密度が200kWを超える状況を可能にする卓越した熱伝達能力により勢いを増しています。これらのシステムは流体の沸騰と凝縮サイクルを活用して単相循環よりも効率的に熱を輸送し、従来の冷却アプローチでは不可能な極端な高密度導入の機会を創出します。

データセンタータイプ別:クラウドプロバイダーが牽引しエッジが加速

クラウドサービスプロバイダーは大規模展開と液浸冷却投資を正当化する熱密度要件により2024年に52%の市場シェアを占め、エッジマイクロデータセンターは空間制約と分散コンピューティング需要により14.2%のCAGRを達成しています。Digital RealtyやGlobal Switchなどのハイパースケール事業者は、AIおよび機械学習ワークロードが従来の冷却能力を超える熱負荷を生み出す高密度ゾーンで液浸冷却を導入しています。これらの導入事例は、数千台のサーバーにわたって高い初期コストを償却する規模の経済から恩恵を受けており、運用上の専門知識により小規模事業者が効果的にサポートできない複雑な流体管理システムが可能になっています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:ITサービスがリードし、メディアが加速

IT/ITESは、一貫した熱負荷を生み出すクラウドコンピューティングインフラおよびソフトウェア開発ワークロードにより2024年に38%の市場シェアを維持し、メディアおよびエンターテインメントは高性能コンピューティング能力を必要とするコンテンツ制作およびストリーミングインフラにより14.8%のCAGRを達成しています。従来のITワークロードは、サーバーの信頼性を向上させてコンポーネントのライフサイクルを延長する安定した動作温度を維持する液浸冷却の能力から恩恵を受け、高い冷却投資を正当化する総所有コスト上の優位性を生み出しています。例えば、主要クラウドサービスプロバイダーは、空冷施設と比較して液浸冷却環境で動作する際にサーバーの平均故障間隔が15〜25%改善すると報告しています。

地域分析

中国は、2025年以降に開設する施設に対してPUE 1.3未満を義務付ける積極的なクラウドサービス拡大と国家エネルギー効率目標により、アジア太平洋データセンター液浸冷却流体市場をリードしています。アリババクラウドとテンセントは北京と広州にまたがるティアIVキャンパスで単相PAOバスを検証し、合成流体の国内サプライチェーンを触媒しています。クラウド事業者はまた、35℃の出口流体を地域暖房に転用することで廃熱再利用を試験し、自治体の炭素削減割当を充足しています。

インドの台頭はデジタル公共インフラ施策と極端な水ストレス事象を反映しています。ムンバイとチェンナイの事業者は、断水時の継続性を確保するために断熱冷却装置を液浸タンクに置き換えることで80%の節水を記録しています。電気料金の上昇は経済的な根拠をさらに強化しており、液浸流体システムは沿岸部の空冷ホールの平均1.45に対してPUE 1.08を達成しています。

日本と韓国は技術的リーダーシップと政策上のインセンティブを組み合わせています。東京のグリーン・タクソノミーフレームワークは低GWP冷却を対象とするローンに対して0.4パーセントポイントの金利割引を提供し、ソウルの産業デジタル化補助金は液浸CAPEXの最大20%を払い戻します。並行して、シンガポールの狭い土地制約と炭素税は、熱島ガイドラインに違反することなく1平方フィートあたりのコンピューティングを2倍にする高密度液浸ポッドを採用するようコロケーションプロバイダーを促しています。

競合環境

アジア太平洋データセンター液浸冷却流体市場は中程度の集中度を維持しています。3M、Exxon Mobil、Shell、およびDow Chemicalは、数十年の流体工学経験と安全認証を活用して地域の誘電体積の半分以上を供給しています(3M.COM)。垂直的なアライアンスが増加しています:Castrolはテレコムキャリアとのパートナーシップを通じて合成炭化水素をラック統合タンクと組み合わせ、Shellは流体のオンサイトリサイクルを提供するサービスフランチャイズに投資しています。

LiquidStack、Submer Technologies、Green Revolution Coolingなどのシステムインテグレーターは、熱交換器、ソフトウェアダッシュボード、および保証サービスをバンドルしたターンキー型導入に注力しています。ベンダーがPFASフリー化学物質と45Uサーバースタックに最適化されたモジュラータンク形状を導入すべく競い合う中、2025年の特許出願は22%急増しました。小規模な地域参入者はコンプライアンスのオーバーヘッドとサプライチェーンの調整に苦慮しており、M&Aやジョイントベンチャーライセンスによる統合の可能性を示唆しています。

コロケーションプロバイダーはますます、除去された熱量のキロワットあたりでベンダーに支払うパフォーマンスベースの契約を要求しており、収益が一度限りのハードウェア販売から繰り返しのサービスモデルへとシフトしています。化学大手はこれに対応して、複数年のコミットメントを確保しスイッチングコストを高める誘電体の補充および監視バンドルを価格設定した流体サービス化(フルードアズアサービス)を提供しています。

アジア太平洋データセンター液浸冷却流体産業リーダー

Sinopec Juhua Fluorochemicals

Petronas Lubricants International

LiquidStack Ltd.

3M

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Vertiv HoldingsはオープンコンピュートプロジェクトCORE(Open Compute Project)と戦略的アライアンスを結成し、冷却インフラコストを30%削減する液浸仕様を標準化しました。

- 2025年8月:STT GDCはFirmusと提携し、持続可能性の向上を目標に東南アジア全域で5,000万米ドルの液浸ソリューションを展開しました。

- 2025年6月:Supermicroはラックあたり200kW超の液浸ラックを採用した2億8,000〜2億9,000万米ドルのAIサーバー出荷を完了しました。

- 2025年5月:BAC TechnologiesとDUG Technologyが資源探査における150kW HPCワークロード向けに液浸冷却を導入しました。

- 2025年6月:Nidecは地域需要を満たすため冷却コンポーネントの生産を月200台から3,000台に引き上げました。

アジア太平洋データセンター液浸冷却流体市場レポートの範囲

| 鉱物油 |

| 合成炭化水素(PAO/アルキルベンゼン) |

| フルオロカーボンベース |

| バイオベースエステル |

| 単相 |

| 二相 |

| クラウドサービスプロバイダー |

| コロケーション |

| エンタープライズ/エッジ |

| IT/ITES |

| BFSI |

| ヘルスケア |

| 政府および防衛 |

| メディアおよびエンターテインメント |

| その他のエンドユーザー |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋 |

| 流体タイプ別 | 鉱物油 |

| 合成炭化水素(PAO/アルキルベンゼン) | |

| フルオロカーボンベース | |

| バイオベースエステル | |

| フェーズタイプ別 | 単相 |

| 二相 | |

| データセンタータイプ別 | クラウドサービスプロバイダー |

| コロケーション | |

| エンタープライズ/エッジ | |

| エンドユーザー産業別 | IT/ITES |

| BFSI | |

| ヘルスケア | |

| 政府および防衛 | |

| メディアおよびエンターテインメント | |

| その他のエンドユーザー | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 |

レポートで回答されている主要な質問

アジア太平洋データセンター液浸冷却流体市場の2030年における予測値は?

市場は2030年までに10億3,000万米ドルに達すると予測され、11.05%のCAGRを反映しています。

アジア太平洋の液浸冷却において現在採用をリードしている流体タイプは何ですか?

合成炭化水素は熱安定性と確立されたサプライチェーンにより46%の収益シェアを占めています。

二相液浸システムは複雑性が高いにもかかわらず、なぜ注目を集めているのですか?

ラック密度200kW超での熱を放散でき、単相容量を超えるAIクラスターに対応します。

インドにおいて水不足規制が冷却技術の選択にどのような影響を与えていますか?

自治体の取水制限により蒸発冷却が実行不可能となり、事業者は水使用を80%削減する無水液浸システムの採用を促されています。

2030年にかけて液浸冷却流体消費が最も速く成長すると予測されている国はどこですか?

インドはデジタル化と持続可能性の要件に牽引されて20%のCAGRで拡大すると予測されています。

PFAS禁止は液浸冷却流体にどのような影響を与えますか?

規制によりサプライヤーはフルオロカーボン製剤を置き換えざるを得なくなり、適合する代替品が普及するまでコストが上昇して二相システムの成長が制約される可能性があります。

最終更新日: