アジア太平洋地域の緩効性肥料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2030) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の緩効性肥料市場分析

アジア太平洋地域の緩効性肥料市場規模は2025年に11億2,000万米ドルに達し、2026年には12億1,000万米ドルに達すると推定され、2031年までに17億4,000万米ドルに拡大すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)7.60%で拡大する見込みである。精密農業の普及加速、施設栽培面積の拡大、および政府の補助金プログラムの支援がこの安定した上昇傾向を支えている。中国およびインドにおける補助金制度は緩効性技術の高コストを社会化しており、一方で環境規制の強化が沿岸・島嶼経済圏全体で栄養素流出に関する規制を厳格化している。酵素埋め込み型およびバイオベースのポリウレタンコーティングにおける並行した技術革新は、高温多湿の熱帯条件下での放出安定性を向上させ、プレミアム製剤の対象農地を大している。競争の激しさは中程度であり、上位5社が相当な収益シェアを占め、地域の機動力ある新規参入者に対して市場シェアを守るべく、国内製造および研究開発への積極的な投資を継続している。

主要レポートのポイント

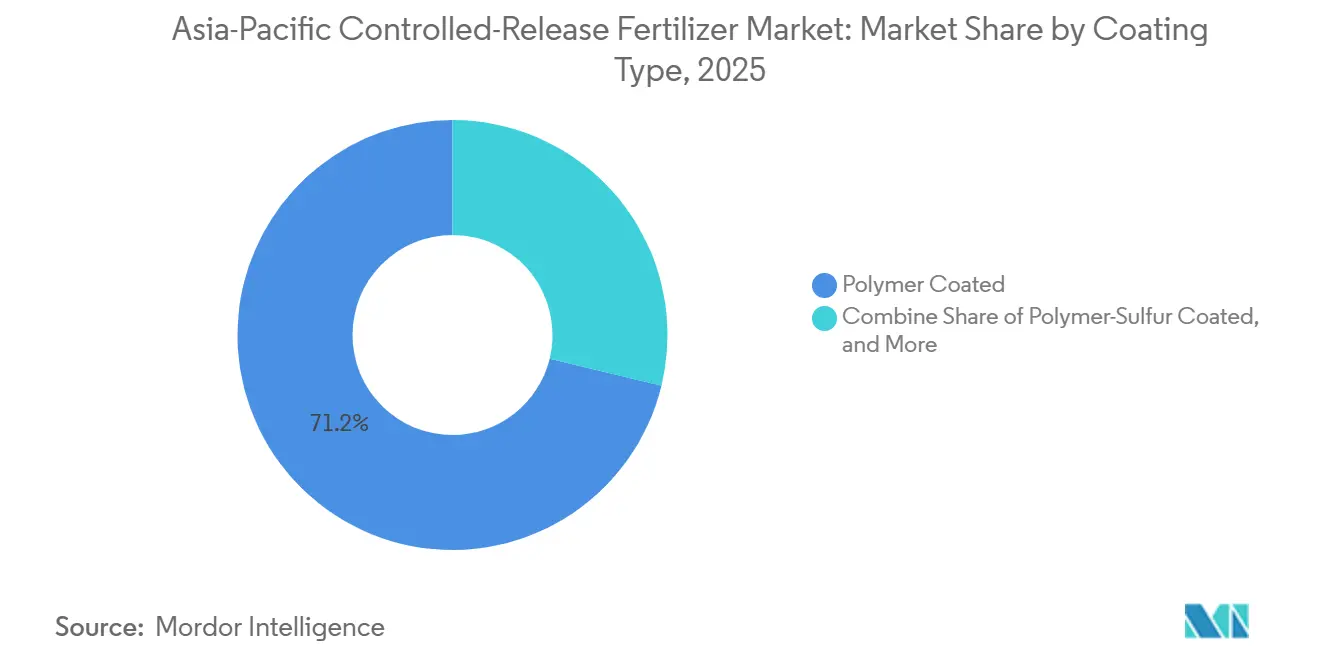

- コーティングタイプ別では、ポリマーコーティング製品が2025年にアジア太平洋地域の緩効性肥料市場シェアの71.2%を占め最大となった一方、ポリマー硫黄コーティング製品は2031年にかけてCAGR 8.9%で最も速く成長すると予測されている。

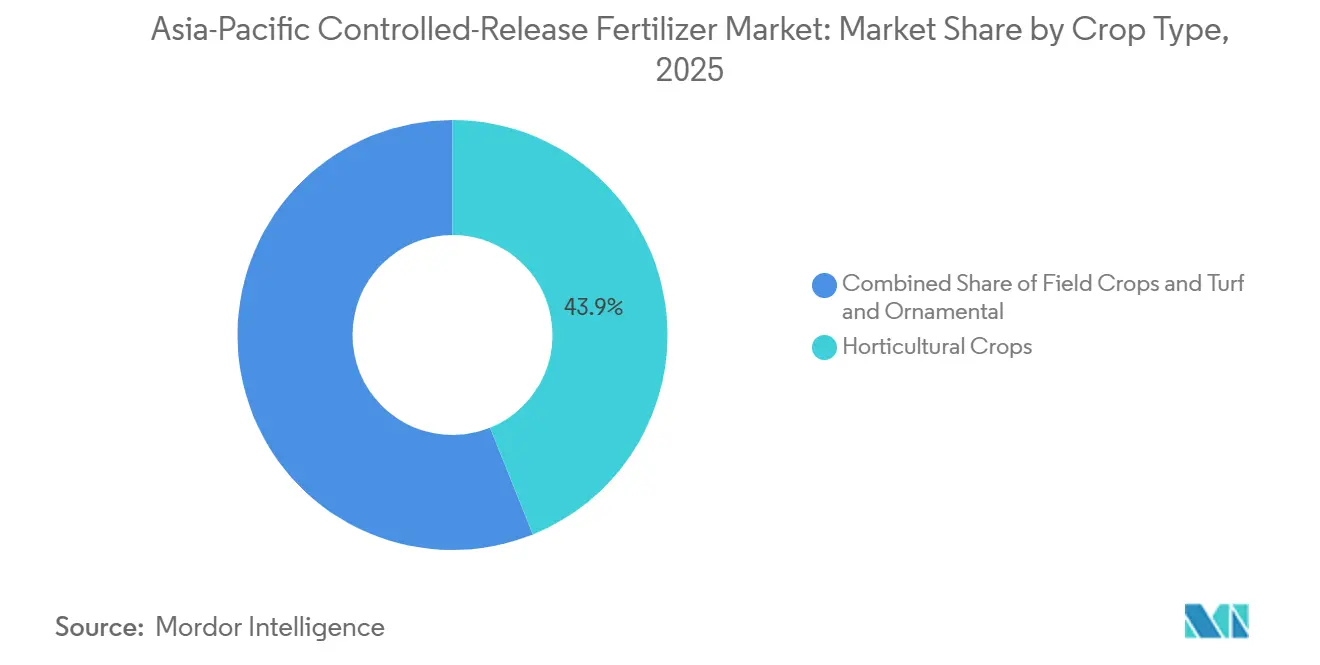

- 作物タイプ別では、園芸作物が2025年にアジア太平洋地域の緩効性肥料市場規模において最大となり、市場総収益の43.9%を占めた一方、畑作物は2026年から2031年にかけてCAGR 7.9%で最も速く拡大すると予測されている。

- 国別では、中国が2025年にアジア太平洋地域の緩効性肥料市場において47.9%の最大シェアを占め、インドはCAGR 9.4%で2031年まで最も速く成長する市場となる見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の緩効性肥料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境効率の高い肥料に対する政府補助金の急増 | +1.8% | 中国、インド、東南アジア | 中期(2~4年) |

| 施設栽培面積の急速な拡大 | +1.5% | オーストラリア、日本、中国、タイ | 短期(2年以内) |

| 高付加価値作物における精密液肥灌漑への移行 | +1.2% | オーストラリア、日本、韓国 | 中期(2~4年) |

| 酵素埋込型コーティングの導入による放出変動の低減 | +0.9% | 東南アジアおよびインド | 長期(4年以上) |

| 島嶼経済圏による栄養素流出の上限規制の義務化 | +0.7% | フィリピンおよびインドネシア | 中期(2~4年) |

| ヤシ核油由来のバイオベースポリウレタンコーティングの台頭 | +0.6% | インドネシア、マレーシア、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境効率の高い肥料に対する政府補助金の急増

重点的な財政支援がアジア太平洋地域の大部分における肥料経済を再構築しています。インドの栄養素ベース補助金制度は現在、緩効性製剤を対象としており、農家の切り替えコストを最大40%引き下げ、ウッタル・プラデーシュ州、パンジャーブ州、タミル・ナードゥ州において大幅な販売数量増加をもたらしています。中国は、直接投入補助金と環境効率の高い肥料に対する付加価値税の引き下げを組み合わせた施策を展開し、農家に対して価格面と流動性面での二重の優位性を提供しています。インドネシアとベトナムの農業銀行は、緩効性肥料の購入に特化した優遇信用枠を設け、公共部門の継続的コミットメントを示しています。その結果、メーカーは補助金によって駆動される需要を満たすために需要地に近い場所で生産能力を拡大しており、流通業者は農村部の新興需要を取り込むべく農業普及サービスを強化しています。

施設栽培面積の急速な拡大

施設栽培システムは、都市化および周年高付加価値作物生産への需要に後押しされ、アジア太平洋地域全体で急速に拡大しています。オーストラリアの温室栽培セクターは2024年以来年率15%で成長しており、環境制御型農業では従来型肥料よりも緩効性肥料を好む精密な養分管理が求められています[1]出典:国連開発計画、「小規模農家のための精密農業」、undp.org。水耕栽培およびエアロポニクスシステムでの成長が顕著であり、これらの栄養液管理では、自動投与およびリサイクルシステムにより、総肥料消費量を最大60%削減できます。タイのGAP 9001-2021水耕野菜生産基準は定期的な水質モニタリングおよび化学残留物検査を義務付けており、溶脱と環境汚染を軽減する緩効性技術に対する規制上のニーズを生み出しています[2]出典:Ruploet Ponkamon他、「タイにおけるホリスティックな適正農業慣行における水耕野菜ビジネス管理アプローチ」、Frontiers in Sustainability、frontiersin.org。施設栽培の拡大により、土耕栽培に適した従来の粒状肥料では精密な養分供給タイミングを実現できないため、培地向けの専用緩効性製剤への需要が高まっています。温室栽培農産物に対する消費者の高価格許容性が、高度な養分管理システムの経済的実行可能性を支えています。

高付加価値作物における精密液肥灌漑への移行

緩効性肥料と精密灌漑システムの統合が、アジア太平洋の先進市場における高付加価値作物生産の養分管理を変革しています。可変速灌漑システムは、養分放出曲線を最適化する液肥投与ソフトウェアと統合されています。黒竜江省での調査によると、32%の生産者が水肥一体化を採用しており、1ムーあたり2,000~10,000人民元(280~1,400 USD)という設備投資コストは、その結果として得られる収量増加と投入資材の節約によって正当化されると判断しています。クラウドベースの農業顧問プラットフォームは、コーティング肥料のタイミングアルゴリズムを組み込んでおり、予測可能な養分放出プロファイルを活用したリアルタイム調整を可能にしています。センサー誘導型ドリップラインを使用した日本のイチゴ農家は、収量損失なしに窒素使用量を18%削減したと報告しており、精密液肥灌漑が緩効性製品の農業的価値をいかに高めるかを実証しています。

酵素埋込型コーティングの導入による放出変動の低減

緩効性肥料における酵素埋込型コーティングは、熱帯気候における養分放出の安定性を向上させています。これらのコーティングは、東南アジア農業の変動する気温・湿度条件下において、従来のポリマーシステムと比較して養分放出速度のより良好な制御を実現しています。コーティングの酵素的分解メカニズムは土壌微生物活性に応答し、高温多湿の熱帯地域で以前に緩効性肥料の普及を制限していた放出変動を低減します。この技術は、メーカーがバイオベースのコーティング材料を地域で調達できるアブラヤシ生産地域に恩恵をもたらします。地域の研究機関はコーティング技術の開発者と協力して、特定の土壌条件および作物ニーズに適した製剤の開発に取り組んでいます。緩効性性能の信頼性を向上させることで、この開発は価格感応度の高い市場における農家の採用を制限してきた重要な市場制約に対処しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型NPKと比較した高い初期コスト | –1.4% | インド、東南アジア、中国の小規模農家 | 短期(2年以内) |

| 地方中核都市以外での小売業者教育の不足 | –0.8% | インド、インドネシア、フィリピン | 中期(2~4年) |

| 特殊コーティングポリマーの供給リスク | –0.6% | 中国、日本、韓国 | 短期(2年以内) |

| マイクロプラスチックコーティング粒剤に対する地域的禁止 | –0.5% | アジア太平洋地域、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型NPKと比較した高い初期コスト

緩効性肥料は、アジア太平洋地域の大部分の市場において標準的な尿素に比べて1.8倍の価格プレミアムを維持しており、これは稲作・小麦生産面積を支配する小規模農家にとって大きな障壁となっています。補助金が一部の差額を相殺するものの、自己負担費用は依然として高く、多くの農家は近隣の実演圃場で明確な季節ごとの回収が検証されるまで採用を先送りにします。中国では、精密な施肥に不可欠なドリップ・スプリンクラーシステムなどの設備費用が1ムーあたり1,400 USD(1ヘクタールあたり93.3 USDに相当)を超える場合があります。農業信用へのアクセスの制限およびリスク回避型の農業慣行が、長期的なメリットの可能性にもかかわらず高い初期投資を負担できない小規模農家の間での採用をさらに制限しています。

地方中核都市以外での小売業者教育の不足

地方の二次都市の農業ディーラーは、コーティング技術、適切な施用量、および保管要件を説明するための専門的な研修を受けていないことが多いです。信頼できるガイダンスがなければ、農家はなじみのある粒状NPKにデフォルトし、ウッタル・プラデーシュ州、ミンダナオ島、中部ジャワという主要成長回廊での市場浸透が停滞します。メーカーはトレーナー育成プログラムを拡大していますが、分断された小売ネットワークが知識の普及を遅らせ、成長ポテンシャルを推定で0.8%押し下げています。デジタル農業プラットフォームはこの課題に対処すべく農家への直接技術支援を提供し始めていますが、製品の入手可能性と地元市場開発において従来の小売チャネルは依然として重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティングタイプ別:ポリマーコーティング製品がリード、ポリマー硫黄コーティングが勢いを増す

ポリマーコーティング製品は2025年にアジア太平洋地域の緩効性肥料市場シェアの71.2%を占め最大となり、多様な農業システムにわたる技術の成熟度と有効性を反映している。その広範な普及は、中国や日本などの国における強固な製造能力と、養分利用効率および養分の制御放出における実証済みの効果によって推進されている。コーティング製剤における継続的な技術革新が多様な気候条件下でのパフォーマンスを向上させ続けており、セグメントのリーダー的地位をさらに強固なものにしている。

ポリマー硫黄コーティング製品は、2031年にかけてCAGR 8.9%で最も速く成長するコーティングタイプになると予測されている。この成長は、費用対効果の高い緩効性ソリューションへの需要の高まりと、養分供給の一貫性を向上させるコーティング技術の進歩に起因している。同時に、ポリマーコーティング肥料は、作物生産性の向上、養分損失の最小化、および地域の主要作物における精密養分管理の促進という能力により、その魅力を維持している。

作物タイプ別:園芸作物へのシフトがプレミアム採用を加速

園芸作物は2025年に作物タイプ別でアジア太平洋地域の緩効性肥料市場規模において最大となり、市場総収益の43.9%を占めた。これは、精密な養分管理を必要とする温室野菜、果物、花卉、その他の高付加価値作物の拡大によって支えられている。緩効性肥料は、特に集約的な栽培システムにおいて、養分利用効率の向上、作物品質の改善、および環境への損失低減を目的として、園芸生産においてますます採用されている。

畑作物は2026年から2031年にかけてCAGR 7.9%で最も速く成長するセグメントになると予測されている。成長は、労働力の節約、施用頻度の低減、および政府支援の改善が緩効性肥料のより広い利用を促進している水稲、小麦、トウモロコシの生産システム全体での普及拡大によって牽引されている。精密農業技術およびデジタル養分管理ツールが、地域の広大な農業経営における普及をさらに支援している。

地域分析

中国は2025年にアジア太平洋地域の緩効性肥料市場シェアの47.9%を占め最大となり、地域需要の中核を担っている。中および地方の補助金と国内樹脂生産能力の組み合わせが現地調達コストを低く抑え、トウモロコシ、水稲、野菜産地全体での広範な普及を促進している。Kingentaなどの国内有力企業は広範な流通ネットワークを活用して第三層の郡部に浸透しており、施用タイミングを最適化するデジタルアドバイザリーツールをバンドルすることが多い。ICL Groupなどの国際サプライヤーと強力な国内競合他社の双方が存在することは、市場の成熟度を反映しておりイノベーションと普及を牽引し続けている。

インドはCAGR 9.4%で2031年まで最も速く成長する市場となる見込みである。成長は、2024年から2025年にかけて1兆7,100億ルピー(205億米ドル)に上る政府の肥料補助金と、補助金プログラムへの高効率肥料の組み込みの拡大によって支えられている[3]出典:インド肥料ポータル、「需要予測」、IndianFertilizer.com。インド市場の変革は、養分利用効率と環境持続可能性の向上を目的とした政策改革によって推進されており、従来から価格に敏感な農家の間での緩効性肥料の普及に有利な条件を生み出している。

日本および韓国は引き続きプレミアム農産物への安定した需要を支えており、生産者は緩効性肥料の一貫した養分放出プロファイルを高く評価している。一方、インドネシア、タイ、フィリピン、ベトナムを含む東南アジア市場は、施設栽培の成長と、環境的に敏感な沿岸・島嶼生産システムにおける栄養素流出削減に向けた規制圧力の高まりによって急速な拡大を経験している。

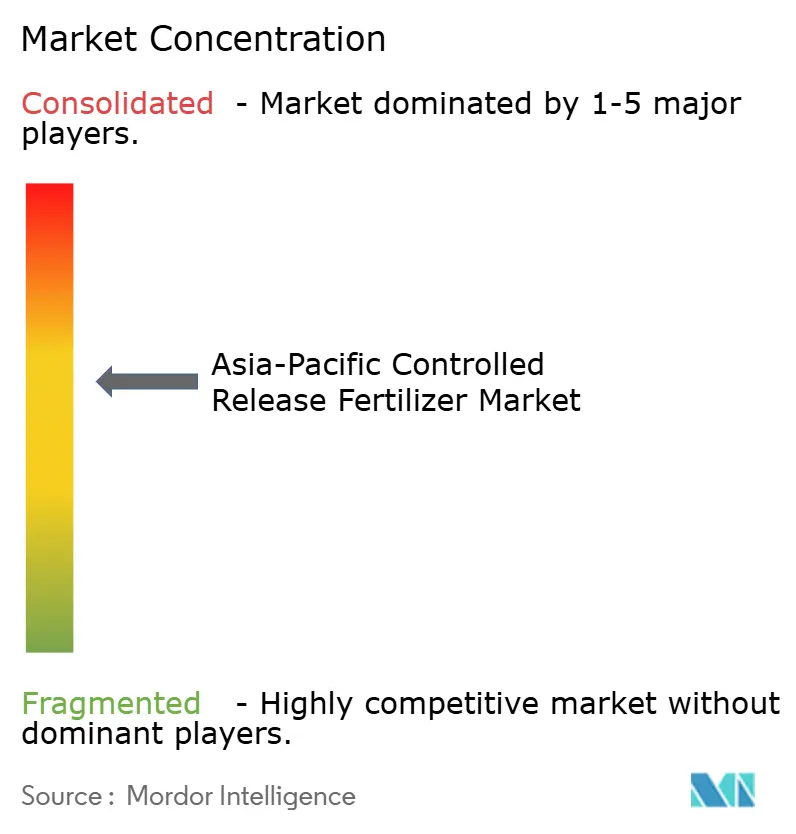

競争環境

アジア太平洋地域の緩効性肥料市場は中程度の集中度を示しており、ICL Group Ltd、Grupa Azoty S.A. (Compo Expert)、Florikan ESA LLC、Hebei Sanyuanjiuqi Fertilizer Co., Ltd.、河北沃澤沃豊生物技術有限公司などの上位プレーヤーが存在します。この集中パターンは、コーティング技術の複雑性と、多様な気候条件下で安定したパフォーマンスを発揮する地域特有の製剤を開発するために必要な多大な研究開発投資を反映しています。ICL Group、Compo Expert、Haifa Groupなどのマーケットリーダーは、グローバルな技術プラットフォームを活用しつつ、地域の需要に効果的に対応するために地元の製造・流通能力を確立しています。

競争の激しさは、現地市場知識とコスト競争力のある生産能力を組み合わせるKingenta Ecological Engineering Groupなどの中国メーカーを中心とした強力な国内プレーヤーの存在によって高まっています。戦略的差別化は技術革新にますます重点が置かれており、企業は熱帯性高湿度や変動する土壌条件といった地域特有の課題に対処する高度なコーティング製剤に投資しています。ヤシ核油由来のバイオベースポリウレタンコーティングの台頭は、確立されたポリマーコーティングサプライチェーンへの潜在的な混乱をもたらし、地域プレーヤーが持続可能性要件を満たしながら地元の原料入手可能性を活用する機会を創出しています。

精密農業との統合においても機会が存在しており、緩効性肥料は地点特化型レコメンデーションとリアルタイムモニタリング能力を提供するデジタル農業システムに向けて最適化することができます。企業はまた、変動する環境条件下でより予測可能な放出パターンを提供する酵素埋込型コーティング技術の探求も進めており、熱帯市場での採用を歴史的に制限してきた重要なパフォーマンス上の制約に対処しています。

アジア太平洋地域の緩効性肥料産業リーダー

ICL Group Ltd

Grupa Azoty S.A. (Compo Expert)

Hebei Sanyuanjiuqi Fertilizer Co., Ltd.

河北沃澤沃豊生物技術有限公司

Florikan ESA LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Haifa Groupが中国に新たな貿易会社の開設を発表しました。中国における新しいHaifaの子会社の設立により、同グループは中国農業セクターへの提供を大幅に拡大することが可能になります。

- 2024年3月:Yara Internationalがタイとベトナムのカンキツおよびドリアン農園向けに微量栄養素強化CRFであるYaraVita PROCOTEを発売しました。亜鉛(Zn)、マンガン(Mn)、銅(Cu)と緩効性N-P-K放出を組み合わせた製品です。

- 2023年11月:Nutrien Ltd.がAgrium緩効性肥料(CRF)を買収し、ESN(環境配慮型窒素)技術をNutrienのアジア太平洋地域ポートフォリオに統合しました。特にオーストラリアのブドウ園および日本の園芸向けに対応しています。

アジア太平洋地域の緩効性肥料市場レポートの調査範囲

ポリマーコーティング、ポリマー硫黄コーティング、その他がコーティングタイプ別セグメントとして対象に含まれます。畑作物、園芸作物、芝・観賞植物が作物タイプ別セグメントとして対象に含まれます。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、パキスタン、フィリピン、タイ、ベトナムが国別セグメントとして対象に含まれます。| ポリマーコーティング |

| ポリマー硫黄コーティング |

| その他 |

| 畑作物 |

| 園芸作物 |

| 芝・観賞植物 |

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| コーティングタイプ | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 作物タイプ | 畑作物 |

| 園芸作物 | |

| 芝・観賞植物 | |

| 国別 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋地域 |

市場の定義

- 市場推定レベル - 各種肥料の市場推定は、栄養素レベルではなく製品レベルで実施されています。

- 対象養分タイプ - 尿素および複合肥料

- 平均養分施用量 - 各国の農地1ヘクタールあたりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀類、豆類、油糧種子、繊維作物、園芸作物:果物、野菜、プランテーション作物・香辛料、芝草および観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物に施用される化学物質であり、栄養要件を確保するもので、粒状、粉末、液体、水溶性など様々な形態で入手可能です。 |

| 特殊肥料 | 土壌施用、葉面散布、液肥灌漑を通じて施用される高度な効率性と養分の有効性のために使用されます。CRF、緩効性肥料(SRF)、液体肥料、水溶性肥料を含みます。 |

| 緩効性肥料(CRF) | ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされており、作物のライフサイクル全体を通じた養分の有効性を確保します。 |

| 緩効放出型肥料(SRF) | 硫黄、ニームなどの材料でコーティングされており、長期間にわたる作物への養分の有効性を確保します。 |

| 葉面肥料 | 葉面施用を通じて施用される液体肥料および水溶性肥料の両方で構成されます。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能であり、葉面散布および液肥灌漑の施肥方法に使用されます。 |

| 液肥灌漑 | ドリップ灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、直接土壌に注入されます。気体液体形態で入手可能です。 |

| 過りん酸石灰(SSP) | 35%以下のリンのみを含むリン酸肥料。 |

| 重過りん酸石灰(TSP) | 35%を超えるリンのみを含むリン酸肥料。 |

| 高度効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全層散布、条施用、土壌耕起施用など従来の方法により作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能であり、主に葉面散布および液肥灌漑による作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。価格設定にインフレは含まれず、各国の予測期間全体にわたって平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、全ての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム